Skatteudvalget 2010-11 (1. samling)

SAU Alm.del

Offentligt

J.nr. 2010-318-0289Dato: 1. december 2010

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 81 af 5. november2010. Spørgsmålet er stillet efter ønske fra Anders Samuel-sen (LA).(Alm. del).

Troels Lund Poulsen/Thomas Larsen

Spørgsmål 81:Vil ministeren oversende en oversigt, der - på samme måde som angivet i besvarelsen af 14.maj 2009 af alm. del - spørgsmål nr. 344, (2008-09) - viser, hvilke skatter og afgifter der erblevet sat op fra Løkke-regeringens tiltræden til nu, hvornår skatteforhøjelserne blev gennem-ført, og hvad provenuet ved skatteforhøjelserne var?

Svar:I vedlagte bilag findes en oversigt over skatte- og afgiftsforhøjelser fra 2009 til nu, med start fra1. halvår 2009 hvor opgørelsen i besvarelse af alm. del spørgsmål nr. 344, Folketingsåret 2008-09, slutter. Der henvises også hertil med hensyn tilde anvendte principper for opgørelse afskatte- og afgiftsforhøjelser.Med hensyn til skatter og afgifter omfattet afForårspakke 2.0inkl.Serviceeftersynet,Grøn Vækst ogGenopretningsaftalenhenvises til besvarelse afalm. delspørgsmål nr. 345, Folketingsåret 2008-09, og besvarelse af alm. del spørgsmål nr. 54, Fol-ketingsåret 2010-11.For hvert lovforslag, som indeholder strammende elementer på skatter eller afgifter, fremgårlovforslagets samlede provenu for de enkelte år og det varige provenu, såfremt det er beregnet ilovforslaget. I de tilfælde hvor det tydeligt fremgår af lovforslaget, hvor meget de enkelte ele-menter som indgår i skatteloven, bidrager med, fremgår det ligeledes af oversigten.De gennemførte skattestramninger har alle været i overensstemmelse med skattestoppet, da deer begrundede i miljøhensyn, har lukket huller/indsat værnsregler i skatte- og afgiftslovgivnin-gen mv. Hertil kommer visse strammende elementer, der reelt kun kan ses i sammenhæng medandre elementer, som samlet set virker lempende eller neutrale. Det er ud for hvert element an-ført hvilke af disse hensyn, der har været gældende.

Side 2

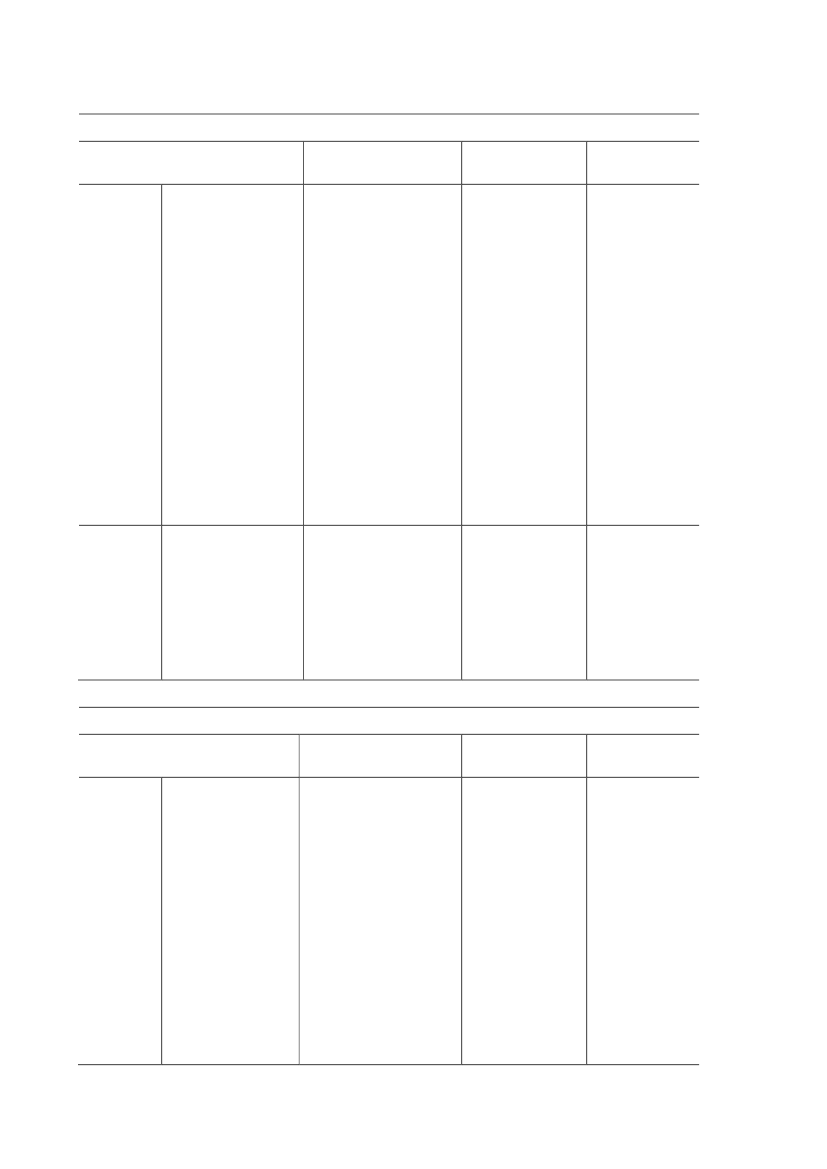

Folketingsåret 2008/2009LovforslagL 23Lov nr. 98af 10. fe-bruar 2009.Forslag til lov om æn-dring af selskabsskat-teloven, fusionsskatte-loven og forskelligeandre love. (Justeringaf rentefradragsbe-grænsningsreglernem.v.).Elementer med skatte-og afgiftsforhøjelserLoven indeholder enrække justeringer ogpræciseringer, herunder:a.Justering af utilsig-tede virkninger afrentefradragsbe-grænsningsreglerne.Justeringer af utilsig-tede virkninger afCFC-reglerne.Justeringer af udbyt-tebegrænsnings-regler.Justeringer af reglerfor tilskud mellemkoncernforbundneselskaber.Ændrede regler vedophør af transparens.Indførelse af energi-afgift på affaldsvar-me.Indførelse af CO2-afgift på affaldsvar-me.Det samlede for-slag er provenu-neutralt.a. 640 mio. kr.b. 150 mio. kr.MiljøMerprovenuEt utilsigtet mindreprovenu undgås.BemærkningerHullukning

b.

c.

d.

e.

L 126Lov nr. 461af 12. juni2009.

Forslag til lov om æn-dring af lov om afgiftaf affald og råstoffer,lov om afgift af sten-kul, brunkul og koksm.v. og forskelligeandre love. (Omlæg-ning af affaldsfor-brændingsafgiften).

a.

b.

Folketingsåret 2009/2010LovforslagL 22Lovnr.1278 af16. decem-ber 2009.Forslag til lov omændring af pensions-afkastbeskatningslo-ven, pensionsbeskat-ningsloven og for-skellige andre love.(Justeringer af pensi-onsafkastbeskat-ningsloven og pensi-onsbeskatningsloven,udbytteskat i skatte-fritagne dødsboer ogtekniske justeringerafForårspakke 2.0).Elementer med skatte-og afgiftsforhøjelserRetablering af reglernevedrørende udbyttebe-skatning for skattefritagnedødsboer. Staten undgårhermed et utilsigtet pro-venutab fra dødsboer.MerprovenuLovforslaget skøn-nes at medføre etmerprovenu på ca.10 mio. kr. årligt.BemærkningerHullukning

Side 3

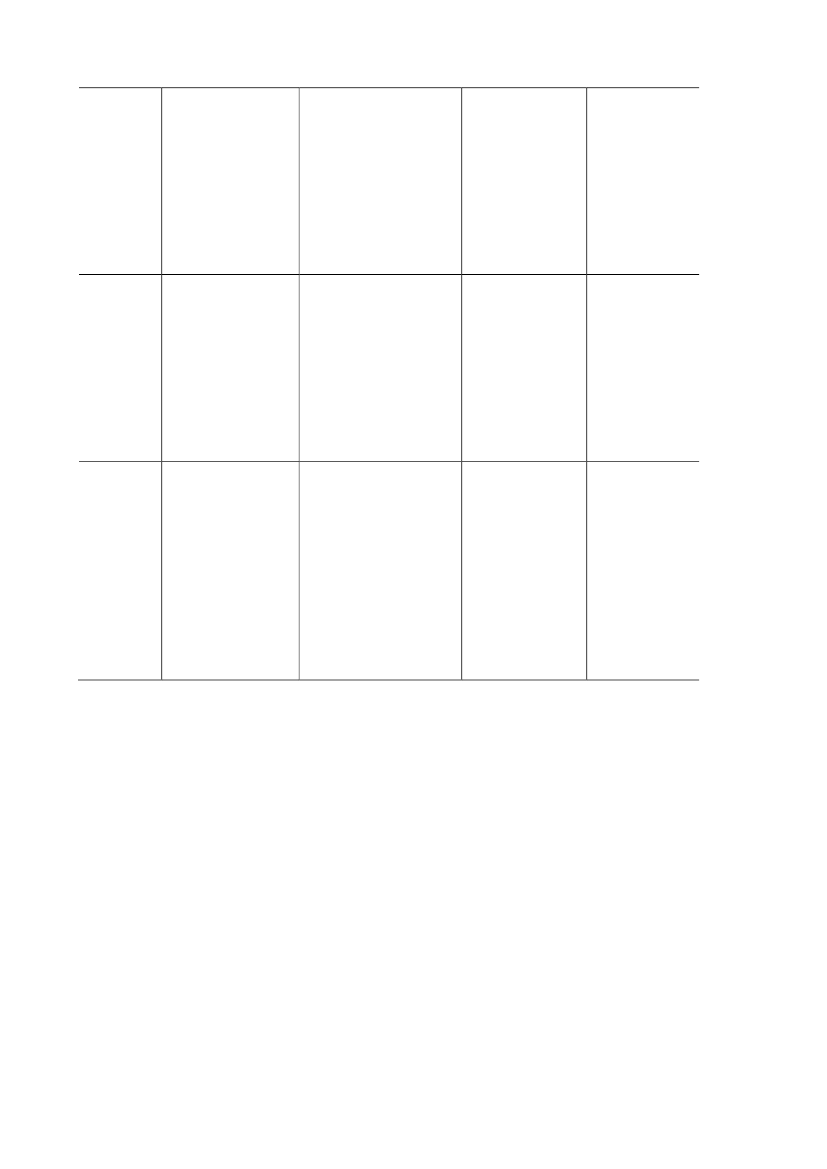

L 112Lov nr.724af 25. juni2010.

Forslag til lov omændring af kursge-vinstloven og forskel-lige andre love.(Harmonisering afbeskatningen af for-dringer i danske kro-ner og fremmed valu-ta og nedsættelse afbeskatningen af kapi-talindkomst m.v.).Forslag til lov omændring af børnefa-milieydelsesloven ogforskellige andre lo-ve. (Ungeydelse for15-17 årige, mulig-hed for at standse un-geydelsen m.v.).

Ophævelsen af skattefri-tagelsen for gevinster ogtab på fordringer omfattetaf mindsterentereglen

Det samlede for-slag er stort setprovenuneutralt.530 mio. kr.

EU-tilpasninger

L 201Lov nr. 624af 11. juni2010.

Med omlægningen frabørneydelse til ungeydel-se sker udbetalingen må-nedsvis frem for kvartals-vis, hvilket giver staten enlikviditetsgevinst.

Den varige virk-ning vurderes tilca. 10 mio. kr.

Lovforslaget eren del af aftalenom finanslovenfor 2010 medformålet at givekommunerneyderligere red-skaber i indsat-sen for at få ungei uddannelse el-ler job.Forslaget skalses i sammen-hæng med dennye spiludlod-ningslov og øgetindsats mod lu-domani, hvorden samlede lov-pakke på spilom-rådet er stort setprovenuneutralfor det offentli-ge.

L 203Lov nr. 698af 25. juni2010.

Forslag til lov om af-gifter af spil.

a. Delvis liberalisering.b. Forøget kasinoafgift.

Det samlede for-slag er stort setprovenuneutralt.a. 195 mio. kr.b. 20 mio. kr.

Side 4