Skatteudvalget 2010-11 (1. samling)

SAU Alm.del

Offentligt

J.nr. 2011-318-0426Dato: 1. juli 2011

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 642 af 29. juni 2011.Spørgsmålet er stillet efter ønske fra Mads Rørvig (V).(Alm. del).

Peter Christensen/Annemette Ottosen

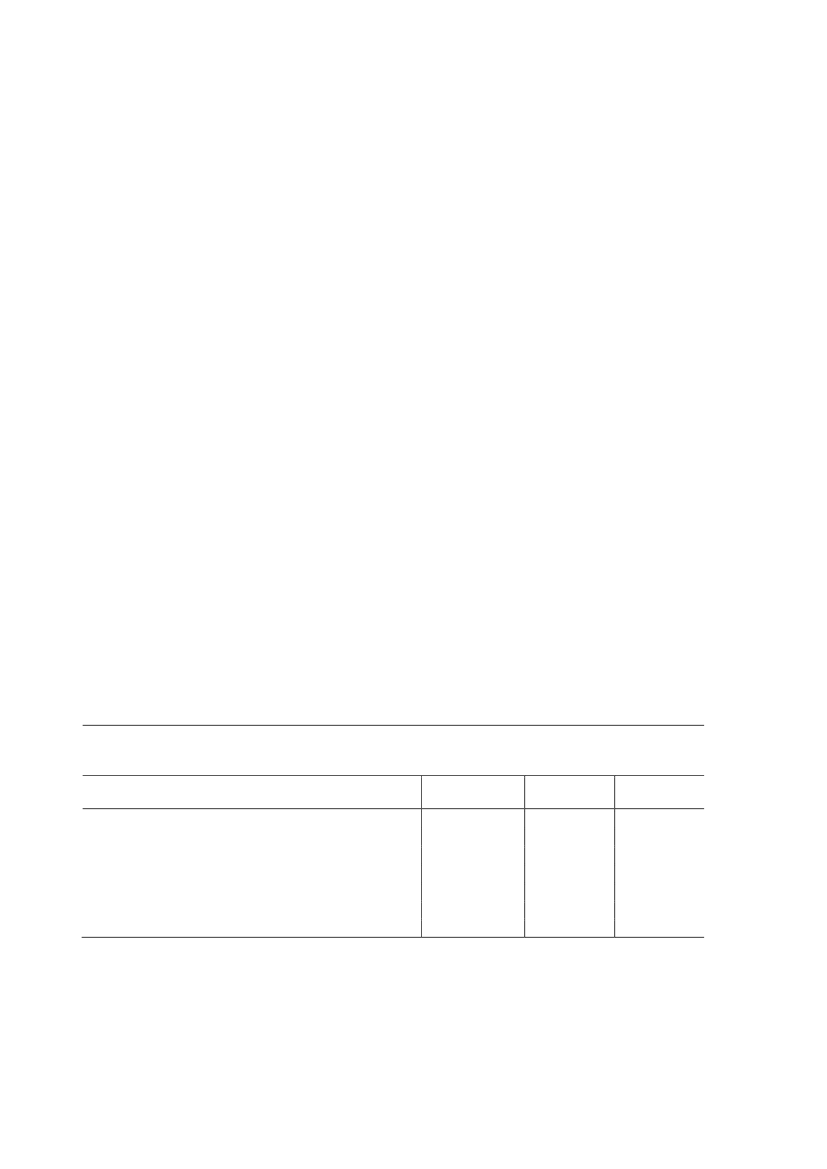

Spørgsmål 642:Vil ministeren opdatere svaret på SAU alm. del - spørgsmål 14, så der også tages hensyn tilS og SF’s skatteudspil 2020 for følgende familietyper: funktionærfamilie, direktørfamilie,LO familie, kontanthjælpsmodtager, dagpengemodtager, førtidspensionist og folkepensio-nist?Det forudsættes, at den manglende finansiering på 10 mia. kr. opkræves ved en skat, der erproportional med indkomsten.Svar:IfølgeFair Løsning 2020forhøjes beskæftigelsesfradraget med 6.000 kr., og denvedtagne forhøjelse af topskattegrænsen i 2014 udskydes på ubestemt tid. Herudover annul-leres nogle af besparelserne fra Genopretningsaftalen. Det drejer sig om loftet over fradragfor fagforeningskontingenter og nedregulering af børnefamilieydelsen med 5 pct. Disse ini-tiativer har primært betydning for de 3 familietyper med børn og som er i beskæftigelse(familietyperne A-C) jf. tabel 1. Herudover hæves pensionstillægget med 5.000 kr. (inkl.førtidspensioner), mens de øvrige overførselsindkomster hæves med 2.000 kr.Som følge afFair Løsning 2020vil funktionær- og direktørfamilierne (familietyperne A ogB) opleve en nedgang i rådighedsbeløbet på ca. 6.300 kr. Dette skyldes bl.a., atFair Løs-ning 2020indebærer, at begge familier går glip af forhøjelsen af topskattegrænsen, mensfamiliernes gevinst ved afskaffelsen af loftet over fradrag for fagforeningskontingenter erbegrænset. Derimod får LO-familien umiddelbart en fremgang som følge afFair Løsning2020,da den ikke bliver ramt af udskydelsen af topskattegrænsen, og gevinsten ved fjernel-sen af loftet over fradrag for fagforeningskontingenter er væsentlig større.For førtidspensionisten og folkepensionisten (familietyperne F og G) betyderFair Løsning2020,at de får en fremgang i rådighedsbeløbet på hhv. ca. 200 kr. og ca. 600 kr. Mens deøvrige familietyper på overførselsindkomst vil opleve en nedgang på hhv. ca. 300 kr. og ca.960 kr. til trods for, at overførselsindkomsterne hæves med 2.000 kr. (før skat).Tabel 1. Ændring i rådighedsbeløbet som følge af S og SF’s skatteforslag for udvalgte familie-typer (2014 regler)Manglede fi-Samletnansiering2A. Funktionærfamilie i ejerbolig med 2 børn-6.370-8.030-14.400B. Direktørfamilie i ejerbolig med 2 børn-6.330-12.050-18.380C. LO-familie i ejerbolig med 2 børn1.640-5.180-3.540D. Kontanthjælpsmodtager i lejebolig-960-1.050-2.010E. Dagpengemodtager i lejebolig-300-1.720-2.020F. Førtidspensionist i lejebolig150-1.730-1.580G. Pensionist i lejebolig med ATP640-1.280-6401:Inkl. fjernelsen af loftet over fagforeningskontingenter, opregulering af børnefamilieydelsen, forhøjelse af beskæftigel-sesfradraget, udskydelsen af forhøjelse af topskattegrænsen, forhøjelse af overførselsindkomsterne og forhøjelse af afgif-ter. I afgiftsbelastningen er indregnet effekterne af de foreslåede ekstra afgifter på hhv. mættet fedt, cigaretter, sodavand,sukker, chokolade og slik, samt NOx (40 pct.). Den samlede afgiftsbelastning er beregnet som førsteårsvirkningen før ad-færd. Denne beregningsmetode svarer til de anvendte beregningsprincipper iForårspakke 2.0og i Skattekommissionen.2011-niveau2:Forudsat at familietyperne betaler deres relative andel af den samlede finansiering på 10 mia. kr. Merbetalingen er for-delt efter personlig indkomst.Samlet ændring1

Side 2

Antages den manglende finansiering på ca. 10 mia. kr., som angivet i spørgsmålet, at bliveudmøntet proportionalt, således at familietyperne belastes i forhold til deres indkomster, vilde få en tilbagegang på mellem ca. 1.000 kr. og ca. 12.000 kr.I det omfang familierne i beskæftigelse (familietyper A-C) har en sundhedsforsikring, med-fører ophævelse af skattefrihed for sundhedsforsikringer, at familierne vil opleve en tilba-gegang i rådighedsbeløbet på yderligere ca. 500 kr.Endvidere fremgår det afFair Løsning 2020,at forslaget om indeksering af afgifterne påsundhed fra 2016-2020 vil give et finansieringsbidrag på 1,3 mia. kr. Et finansieringsbidragpå 1,3 mia. kr. svarer til, at en gennemsnitsfamilie belastes med ca. 400 kr. Den reelle mer-belastning vil dog afhænge af familiens konkrete forbrug.

Side 3