Skatteudvalget 2010-11 (1. samling)

SAU Alm.del

Offentligt

J.nr. 2011-318-0422Dato: 15. august 2011

TilFolketinget - Skatteudvalget

Hermed sendes endeligt svar på spørgsmål nr. 638 af 28.juni 2011. Spørgsmålet er stillet efter ønske fra Anders Sa-muelsen (LA).(Alm. del).

Peter Christensen/Søren Schou

Spørgsmål 638:Ministeren bedes beregne de provenu- og beskæftigelsesmæssige konsekvenser af en forhø-jelse af personfradraget med 10.000 kr., hvor der tages højde for, at topskatten er afskaffetog bundskatten er lettet med 1,78 procentpoint.

Svar:Afskaffelse af topskatten og reduktion af bundskattenIndledningsvis skal det bemærkes, at den i spørgsmålet nævnte afskaffelse af topskatten ogreduktion af bundskattesatsen med 1,78 procentenhed (fra 3,64 pct. til 1,86 pct.) vil medfø-re, at den højeste marginalskat inklusive arbejdsmarkedsbidrag, men ekskl. kirkeskat, bliver40 pct. i en gennemsnitskommune.Det fremgår af svaret på alm.del spørgsmål 434, at en sådan ændring vil medføre et prove-nutab på ca. 34,6 mia. kr. i umiddelbar virkning med 2011-regler, jf. tabel 1. Der er heriindregnet, at det skrå skatteloft reduceres fra 51,5 pct. til 34,78 pct., og at nedslaget somfølge af skatteloftet gives i bundskatten. Ændringen af det skrå skatteloft sikrer, at også ikommuner, hvor kommuneskattesatsen er højere end gennemsnittet, vil den højeste margi-nalskattesats være 40 pct.Under forudsætning om, at skattenedsættelserne er ufinansierede, vil en del af det umiddel-bare provenutab blive ført tilbage til det offentlige i form af øgede skatter og afgifter somfølge af øget forbrug mv. Således skønnes tilbageløbet at udgøre ca. 8,5 mia. kr.Den lavere marginalskat som følge af afskaffelsen af topskatten og reduktionen af bund-skattesatsen vil øge de beskæftigedes incitament til at udbyde ekstra arbejdskraft (timeef-fekten). Endvidere vil skatteændringen i nogen grad påvirke tilskyndelsen til at deltage iarbejdsmarkedet frem for at være på overførselsindkomst (deltagelseseffekten). Detteskønnes at øge arbejdsudbuddet med ca. 20.000 personer, hvilket skønnes at styrke de of-fentlige finanser med ca. 5 mia. kr.De provenumæssige konsekvenser inklusive tilbageløb og arbejdsudbud skønnes dermed tilet tab på ca. 20,9 mia. kr. ved en afskaffelse af topskatten og reduktion af bundskattesatsen.

Forhøjelse af personfradragetEn forhøjelse af personfradraget med 10.000 kr. (2011-niveau) vil, givet ovenstående skat-tetiltag, medføre et yderligere provenutab på ca. 14,8 mia. kr. i umiddelbar virkning, jf. ta-bel 1.Under forudsætning om, at skattereduktionen er ufinansieret, vil der være et tilbageløb, derskønnes til ca. 3,6 mia. kr.Dertil kommer påvirkningen af arbejdsudbuddet.

Side 2

Forhøjelsen af personfradraget med 10.000 kr. vil isoleret set reducere arbejdsudbuddet.Det skyldes, at arbejdsudbuddet ved en skattelettelse påvirkes på to modsatrettede måder.Dels kan det bedre betale sig at arbejde, når skatten reduceres (substitutionseffekten), delser det muligt at opretholde et uændret forbrug ved en reduktion af arbejdsudbuddet (ind-komsteffekten). Når marginalskatten ikke reduceres – og det gør den kun for en yderst be-grænset persongruppe ved en forhøjelse af personfradraget – vil substitutionseffekten værebeskeden og indkomsteffekten vil dominere. Dette vil for alle beskæftigede samlet set re-ducere arbejdsudbuddet i timer svagt.Desuden vil forhøjelsen af personfradraget i en vis grad påvirke tilskyndelsen til at deltagepå arbejdsmarkedet frem for at være på overførselsindkomst (deltagelseseffekten), idet net-tokompensationsgraderne for personer på overførselsindkomst øges.Det skønnes med en vis usikkerhed, at forhøjelsen af personfradraget med 10.000 kr. isole-ret set vil reducere arbejdsudbuddet med ca. 1.500 personer. Det skønnes at svække de of-fentlige finanser med ca. 0,3 mia. kr.De provenumæssige konsekvenser inklusive tilbageløb og arbejdsudbud skønnes dermed tilet tab på ca. 11,5 mia. kr. ved en forhøjelse af personfradraget.

Samlet virkningDen samlede effekt af en afskaffelse af topskatten, reduktion af bundskattesatsen og en for-højelse af personfradraget skønnes at være et umiddelbart provenutab i størrelsesordenennæsten 50 mia. kr.Tilbageløb i form af øgede skatter og afgifter vil reducere det umiddelbare provenutab medca. 12 mia. kr.Arbejdsudbuddet skønnes samlet set at blive forøget med ca. 18.500 personer, hvilketskønnes at styrke de offentlige finanser med ca. 5 mia. kr.De samlede provenumæssige konsekvenser inklusive tilbageløb og arbejdsudbud skønnesdermed til et tab i størrelsesordenen 32 mia. kr., jf. tabel 1.

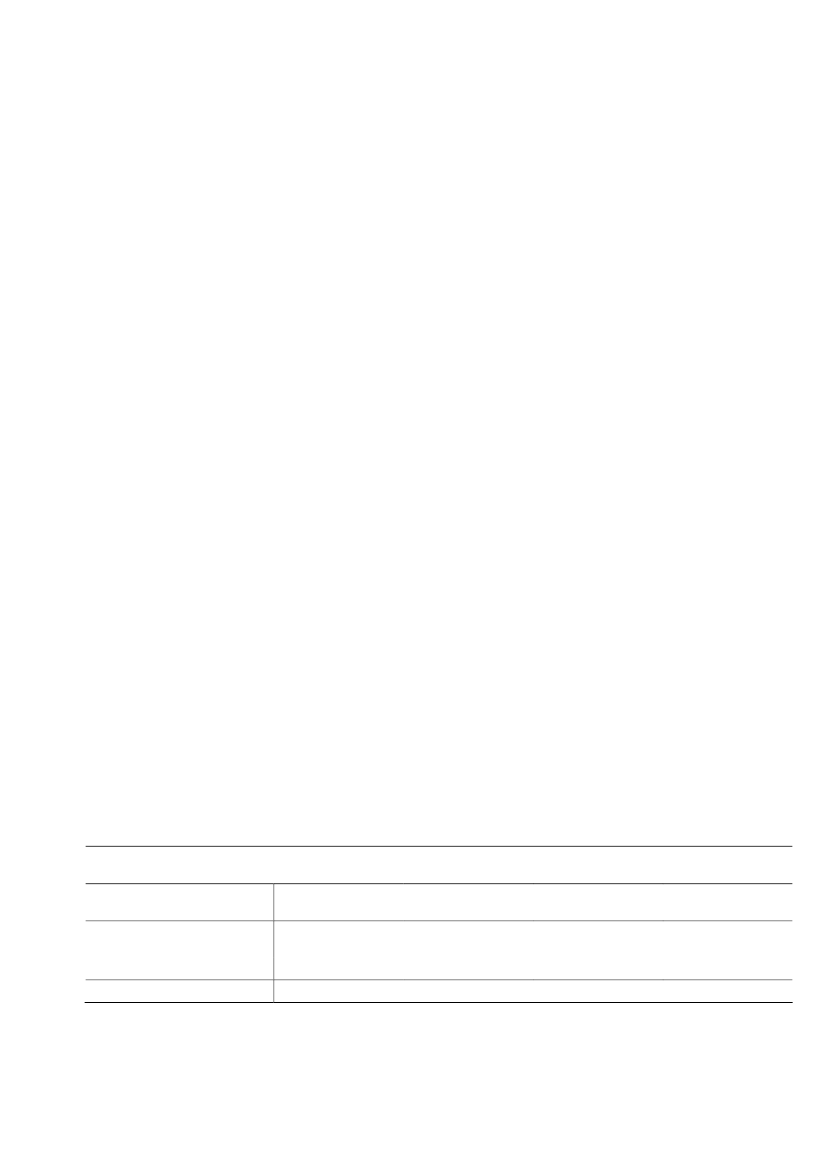

Tabel 1. Provenuvirkning mv. af afskaffelse af topskat, reduktion af bundskat samt forhøjelse af per-sonfradrag med 10.000 kr. (2011)Mio. kr.Afskaffelse af topskat ognedsættelse af bundskatForhøjelse af personfradragUmiddelbarvirkning-34.600-14.800Tilbageløb8.5003.600Ændretarbejdsudbud5.200-300I alt inkl. tilbageløbog arbejdsudbud-20.900-11.500-32.400

I alt-49.40012.1004.900Kilde: Lovmodelberegninger på basis af en stikprøve på 3,3 pct. af befolkningen i 2008 fremskrevet til 2011.

Side 3