Skatteudvalget 2010-11 (1. samling)

SAU Alm.del

Offentligt

J.nr. 2011-418-0226Dato: 21.06.2011

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 594 af 1. juni 2011.Spørgsmålet er stillet efter ønske fra Klaus Hækkerup (S).(Alm. del).

Peter Christensen/Thomas Larsen

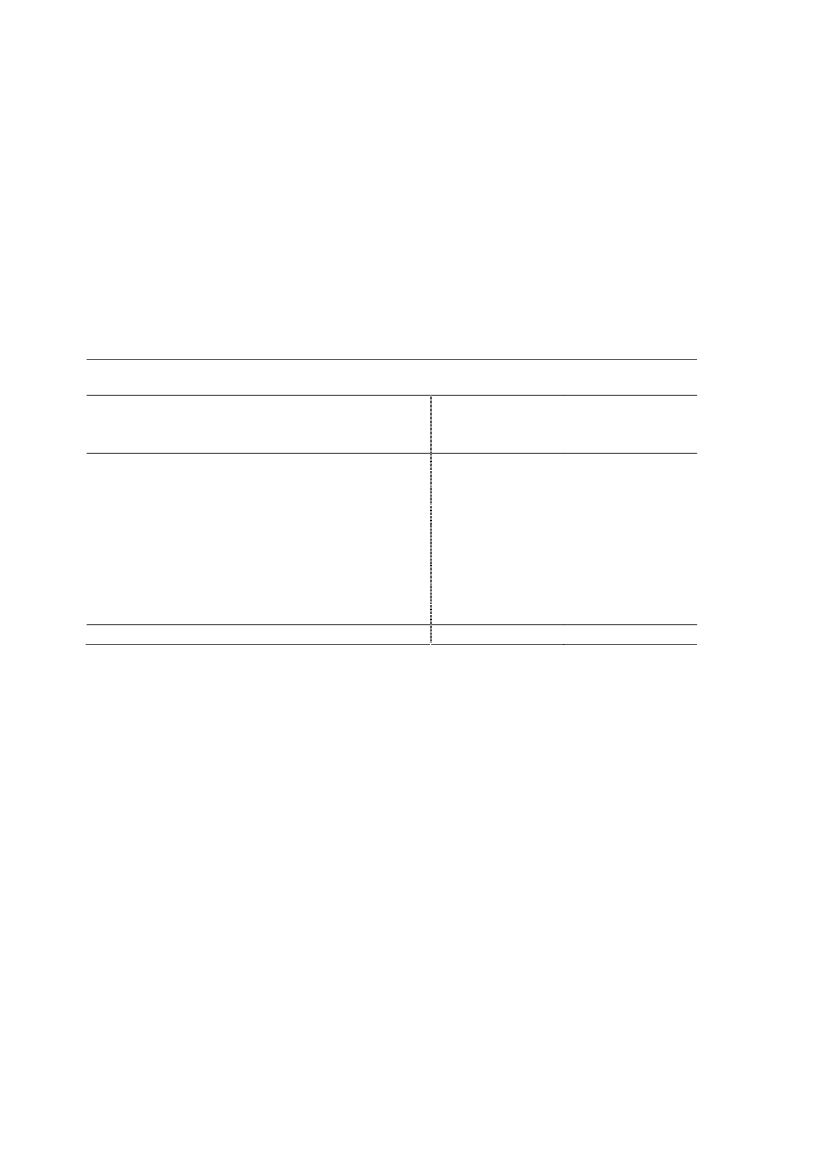

Spørgsmål 594:Idet der henvises til svar af 2. oktober 2009 på alm. del - spørgsmål 520, ønskes en opgø-relse over fremgangen i rådighedsbeløb som følge af indkomstskattenedsættelser og skatte-stoppet i 2010 og 2011 opgjort i mia. kr. (løbende priser).Svar:Regeringens samlede skattepolitik omfattende skattelettelserne i 2004 og 2008-09,Forårs-pakke 2.0, Genopretningsaftalen,ophævelsen af SP-opsparingen og skattestoppet for ejen-domsværdiskatten, bilafgifterne og punktafgifterne har i alt forøget familiernes rådigheds-beløb med ca. 58,3 mia. kr. i 2010 i forhold til en uændret videreførelse afPinsepakkensregler og uden skattestop, jf. tabel 1.Tabel 1. Den samlede fremgang i rådighedsbeløb for borgerne som følge af indkomstskatte-nedsættelser og skattestoppet (mia. kr. i løbende priser)

Lavere skat på arbejdsindkomst og Forårspakken i 200412,312,6Lavere skat på arbejde i 2008 og 20099,79,8Forårspakke 2.0 inkl. Serviceeftersyn13,610,9Aftale om genopretning af dansk økonomi--5,3SP-ophævelsen4,64,6Skattestop for ejendomsværdiskatten6,26,9Skattestop for bilafgifterne3,53,7Stop for indeksering af punktafgifter8,48,7Skattepolitikken i alt

58,3

51,9

Anm: Se svaret på spm. 35 til L 221, Folketingsåret 2009/10, for de bagvedliggende beregningsforudsætnin-ger, der i tabellen er fremregnet til skøn bag Økonomisk Redegørelse, december 2010.

I 2011 vil fremgangen i familiernes rådighedsbeløb som følge af skattepolitikken dog blivenoget mindre som følge af indfasningen af den fuldt ud finansieredeForårspakke 2.0ogGenopretningsaftalen.Den direkte virkning på borgernes rådighedsbeløb som følge af skattelettelser og skattestoper ikke udtryk for den faktiske påvirkning af de offentlige finanser, som også afhænger afen række adfærdsvirkninger og andre forhold:Lavere skat på arbejdsindkomst og højere rådighedsbeløb opgjort efter afgifter somfølge af skattestoppet øger arbejdsudbuddet og dermed også den offentlige sektorsindtægter.Skattestoppets nominalprincip for punktafgifter og ejendomsværdiskat øger rådig-hedsbeløbet opgjort efter afgifter, hvorved det afgiftsbelagte forbrug isoleret set vilstige.En mindre del af lettelsen som følge af skattestoppets nominalprincip tilfalder den of-fentlige sektor.Side 2

Substitution over mod afgiftsbelagte varer (herunder grænsehandelseffekter) vil isole-ret set bidrage til højere afgiftsprovenu.Lavere ejendomsværdibeskatning i medfør af skattestoppets nominalprincip kan på-virke prisdannelsen på ejerboliger, og derigennem bl.a. grundlaget for grundskyld ogejendomsskatter.

Disse forhold trækker i retning af, at virkningen på de offentlige finanser er mindre end dendirekte virkning på borgenes rådighedsbeløb.

Side 3