Skatteudvalget 2010-11 (1. samling)

SAU Alm.del

Offentligt

J.nr. 2011-318-0410Dato: 22.06.2011

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 592 af 31. maj 2011.Spørgsmålet er stillet efter ønske fra Mike Legarth (KF).(Alm. del).

Peter Christensen/Søren Schou

Spørgsmål 592:Vil ministeren oplyse, hvad effekten vil være på antallet af topskatteydere i 2014, hvis man----udskyder den vedtagne forhøjelse af topskattegrænsen til efter 2020afskaffer bundfradraget for positiv nettokapitalindkomst i topskattegrundlagetudvider fradragsloftet over pensionsindbetalinger til også at omfatte livrenterafskaffer skattefradraget for sundhedsforsikringer?

Og kan ministeren i forlængelse heraf beskrive hvilke persongrupper, der pga. af ovenstå-ende bliver omfattet af topskatten? Her tænkes på f.eks. på familietype, faggruppe etc.

Svar:Topskattegrænsen er efter gældende regler 389.900 kr. i 2011. Den er nomineltuændret i 2012 og 2013 og forhøjes i 2014 til 409.100 kr. (2013-niveau).Antallet af topskatteydere er ca. 705.000 i 2011, jf. tabel 1. Det forventes at stige i 2012 og2013 som følge af at topskattegrænsen ikke reguleres, således at der i 2013 skønnes ca.810.000 topskatteydere. Med forhøjelsen af topskattegrænsen i 2014 skønnes antallet aftopskatteydere at falde til ca. 680.000.Tabel 1. Antal topskatteydere 2011-20142011201220132014Antal topskatteydere705.000755.000810.000680.000Anm: Beregninger på en stikprøve på 3,3 pct. af befolkningen i 2008 fremskrevet til 2011 i overens-stemmelse med forudsætningerne i Økonomisk Redegørelse, maj 2011.

I de følgende beregninger er der taget udgangspunkt i reglerne i 2014, dvs. efter at topskat-tegrænsen efter gældende regler er forhøjet.En udskydelse af forhøjelsen af topskattegrænsen fra 2014 til senere vil medføre, at antalletaf topskatteydere forbliver som i 2013, dvs. skønnede 810.000. I forhold til gældende reglervil det betyde, at antallet af topskatteydere øges med ca. 130.000 personer fra 2014 ogfremefter. Antallet af berørte personer er dog større, idet alle 810.000 topskatteydere medforslaget vil få en skatteforhøjelse i forhold til gældende regler.Kun positiv nettokapitalindkomst, der overstiger et bundfradrag på 40.000 kr. (2011-niveau) for enlige og 80.000 kr. for ægtefæller, indgår i topskattegrundlaget. En afskaffelseaf bundfradraget for positiv nettokapitalindkomst, hvormed al positiv nettokapitalindkomstindgår i topskattegrundlaget, skønnes at medføre, at ca. 45.000 personer flere vil skulle be-tale topskat. Antallet af berørte er dog større, idet ca. 165.000 personer vil få en skattefor-højelse som følge af forslaget.En ændring af fradragsloftet på 100.000 kr. for indbetalinger på ratepensionsordninger ogophørende livrenter, så det også kommer til at omfatte indbetalinger på pensionsordningermed livsvarige livrenter, vil medføre en forhøjelse af den personlige indkomst og dermedogså af grundlaget for topskat for de personer, der berøres af det ændrede fradragsloft. DetSide 2

er kun med en vis usikkerhed muligt at belyse omfanget heraf. Usikkerheden skyldes, at da-tagrundlaget er baseret på indkomstoplysninger fra 2008 og således endnu ikke indeholderde fulde adfærdsmæssige konsekvenser af fradragsloftet for indbetalinger på ratepensioner,som indgik som et element iForårspakke 2.0.Med det forbehold skønnes antallet aftopskatteydere at blive forøget med i størrelsesordenen 10.000 personer. Antallet af perso-ner, der berøres af forslaget, er langt større, men de fleste personer med en pensionsopspa-ring på over 100.000 kr. har et indkomstniveau, der gør, at de i forvejen betaler topskat ogsåledes ikke bliver ”nye” topskatteydere.En afskaffelse af fradraget for arbejdsgiverbetalte sundhedsforsikringer vil medføre en be-skeden ændring i antallet af topskatteydere. Sundhedsforsikringer udgør typisk i størrelses-ordenen 1.200-1.600 kr., og hvis de bliver skattepligtige vil den personlige indkomst før ar-bejdsmarkedsbidrag for de berørte blive forøget med et beløb i denne størrelsesorden. Deter kun personer meget tæt på topskattegrænsen, der som følge af en indkomststigning på1.200-1.600 kr. går fra ikke at være topskatteyder til at være topskatteyder. Der er ikke op-lysninger, der gør det muligt med et mere præcist skøn over antallet, men som nævnt skøn-nes det at være beskedent.Tabel 2 viser en fordeling af topskatteydere efter socioøkonomisk status samt ændringersom følge af en udskydelse af forhøjelsen af topskattegrænsen henholdsvis en afskaffelse afbundfradraget på 40.000 kr. (80.000 kr. for ægtefæller) i positiv nettokapitalindkomst itopskattegrundlaget.Konsekvenserne af en udvidelse af loftet over pensionsindbetalinger er ikke medtaget i ta-bellen, da skønnet som nævnt er usikkert og en yderligere dekomponering på kategorier vilmedføre relativt større usikkerhed på de enkelte kategorier. Endvidere er det som nævnt ik-ke muligt med et præcist skøn for konsekvenserne af en afskaffelse af skattefrihed for ar-bejdsgiverbetalte sundhedsforsikringer. Konsekvenserne heraf er derfor ligeledes ikke med-taget i tabellen.Det ses af tabel 2, at ud af de ca. 130.000 personer, som antallet af topskatteydere skønnesat stige med, hvis topskattegrænsen ikke forhøjes i 2014, er de 120.000 lønmodtagere. Detstore antal skal ses i forhold til det store antal lønmodtagere på ca. 2,5 mio. I den forbindel-se skal det nævnes, at lønmodtagere er en bred kategori, der spænder fra topledere til løn-modtagere på grundniveau.En afskaffelse af bundfradraget for positiv nettokapitalindkomst i topskattegrundlagetskønnes at medføre at ca. 25.000 flere lønmodtagere og ca. 15.000 flere pensionister ellerefterlønsmodtagere vil skulle betale topskat. Det relativt store antal pensionister m.v. skyl-des, at det især er denne gruppe, der har positiv nettokapitalindkomst – i mange tilfældefordi der ikke længere er renteudgifter i forbindelse med boliglån.

Side 3

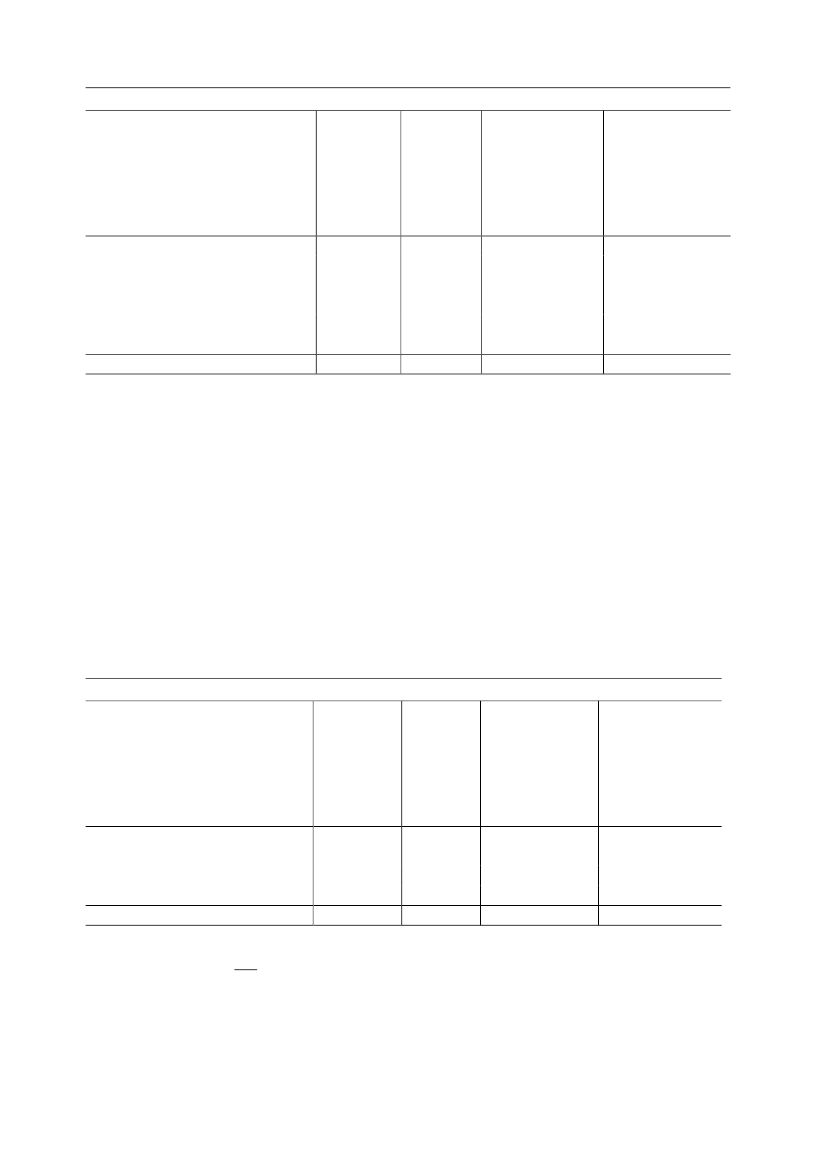

Tabel 2. Antal skattepligtige og antal topskatteydere fordelt efter socioøkonomisk gruppeÆndring iÆndring iantalantalAntaltopskatteyderetopskatteyderetopskatte-ved udskydelseved afskaffelse afydere i 2014af forhøjelsebundfradrag i netto-efter gæl-Antalaf grænsekapitalindkomst(1.000)skattepligtige dende regler2004055Selvstændige2.47559512025Lønmodtagere70000Arbejdsløse355000Uddannelsessøgende1.24540515Pensionister og efterlønsmodtagere405500Børn og andre4.75568013045I altAnm: Beregninger på en stikprøve på 3,3 pct. af befolkningen i 2008 fremskrevet til 2011 i overensstemmelse med for-udsætningerne i Økonomisk Redegørelse, maj 2011.

Tabel 3 viser fordelingen af topskatteydere på familietyperne enlig/par og med/uden børn.Tabellen viser antallet af personer og hvilken familietype, de tilhører.Betragtes ændringen i antallet af topskatteydere ved en udskydelse af forhøjelsen aftopskattegrænsen, er der relativt flere familier med med børn end familier uden børn, deromfattes. Det skyldes i høj grad, at familier uden børn omfatter mange unge med lav anci-ennitet, samt mange ældre, der ikke er på arbejdsmarkedet, og derfor ikke har en stor ind-komst.En afskaffelse af bundfradraget for positiv nettokapitalindkomst i topskatten vil i høj gradramme par uden børn. En stor del af disse er som nævnt pensionister og efterlønsmodtage-re.Tabel 3. Befolkning og antal topskatteydere fordelt efter familietypeAntalÆndring iÆndring itopskatte-antalantalydere itopskatteyderetopskatteydere2014 efterved udskydelseved afskaffelse afgældendeaf forhøjelsebundfradrag i netto-Antalregleraf grænsekapitalindkomst(1.000)skattepligtige1.525135305Enlige uden børn1402050Enlige med børn1.6202355030Personer i parforhold uden børn1.0402804510Personer i parforhold med børn4.32567013045I altAnm: Der er set bort fra hjemmeboende børn og begrænsede skattepligtige, hvorved antallet af skattepligtige ogtopskatteydere efter gældende regler bliver mindre end i tabel 2. Tabellen viser antallet af personer og den familie, deer en del af. Tabellen viser ikke antallet af familier, som er et uhensigtsmæssigt mål for antallet af topskatteydere, ideten familie både kan bestå af personer, der betaler topskat og personer, der ikke gør. Beregninger på en stikprøve på3,3 pct. af befolkningen i 2008 fremskrevet til 2011 i overensstemmelse med forudsætningerne iØkonomisk Redegørelse, maj 2011.

Side 4