Skatteudvalget 2010-11 (1. samling)

SAU Alm.del

Offentligt

J.nr. 2010-318-0275Dato: 5. november 2010

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål 5 af 6. oktober 2010.Spørgsmålet er stillet efter ønske fra Jesper Petersen (SF).(Alm. del).

Troels Lund Poulsen/Søren Schou

Spørgsmål:Ministeren anmodes om med henvisning til forslaget på Det Konservative FolkepartisLandsråd om at sænke topskatten, så marginalskatten bliver maks. 50 pct., ata) redegøre for de provenumæssige konsekvenser af forslaget ved en antagelse om, aten sådan nedsættelse af topskatten sker med virkning fra 2011 (henholdsvis med oguden tilbageløbsbetragtninger).b) redegøre for de fordelingsmæssige virkninger af forslaget fordelt på indkomstdeci-ler med angivelse af absolutte beløb og den relative ændring af de disponible ind-komster for 2011, 2012, 2013 og 2014c) oplyse hvad den gennemsnitlige skattelettelse vil blive i antal kr. og som relativ æn-dring af den disponible indkomst i 2011, 2012, 2013 og 2014 for de 100 henholds-vis 1.000 personer, der har den højeste indkomst.

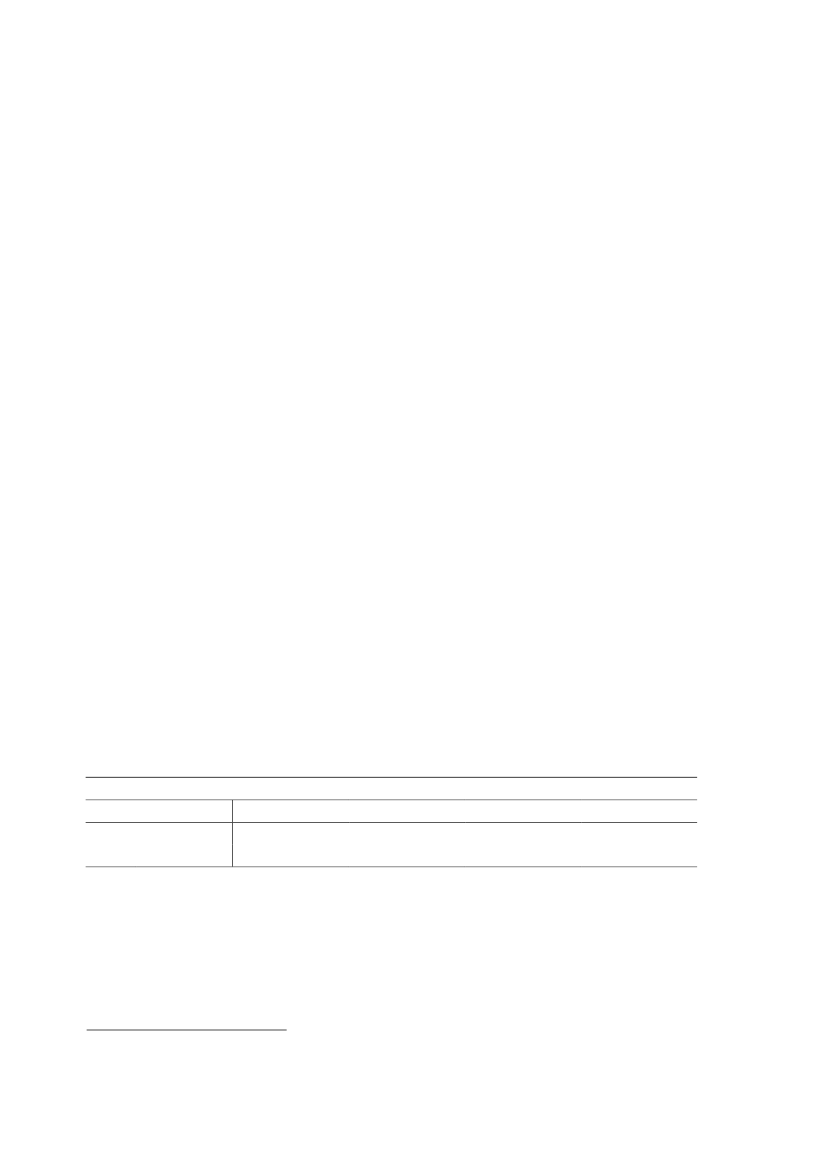

Svar:Den højeste marginalskat på arbejdsindkomst er efter gældende regler 55,4 pct. eks-klusiv kirkeskat. Marginalskatten udgøres dels af arbejdsmarkedsbidraget på 8 pct., dels afindkomstskatter, der begrænses af det skrå skatteloft på 51,5 pct. af indkomsten efter ar-bejdsmarkedsbidrag.1En nedsættelse af marginalskatten på arbejdsindkomst til 50 pct. kan ske ved at satsen fordet skrå skatteloft reduceres fra 51,5 pct. til 45,65 pct.Topskattegrænsen udgør efter gældende regler 389.900 kr. i årene 2010-2013 og forhøjestil 409.100 kr. (2010-niveau) i 2014.En reduktion af topskattesatsen til 9,15 pct. vil medføre et provenutab på 5,6 mia. kr. i 2011før tilbageløb. I 2012 vil provenutabet blive 5,9 mia. kr., i 2013 vil det blive 6,2 mia. kr. ogi 2014 vil det blive 5,5 mia. kr., jf. tabel 1. Faldet i provenutab fra 2013 til 2014 skyldes, attopskattegrænsen forhøjes, hvilket fører til et mindre provenu fra topskatten ved gældenderegler. Dermed vil en reduktion af satsen også medføre et mindre provenutab.

Tabel 1. Provenu (mia. kr., 2011-niveau)2011Før tilbageløb-5,62012-5,92013-6,22014-5,5

Efter tilbageløb-4,2-4,5-4,7-4,2Anm:Beregninger baseret på en stikprøve på 33 pct. af befolkningen i 2007 fremskrevet til 2011-niveau ioverensstemmelse med forudsætningerne i Økonomisk Redegørelse, august 2010.

Med de samme beregningsforudsætninger vedr. timeeffekter og deltagelseseffekter, som erlagt til grund i Skattekommissionens rapport og i beregningerne af arbejdsudbudseffekterneafForårspakke 2.0,vurderes reduktionen af topskattesatsen at bidrage til et øget arbejds-udbud målt i antal timer svarende til ca. 5.000 fuldtidspersoner. Langt størstedelen af effek-Med et arbejdsmarkedsbidrag på 8 pct. og et skråt skatteloft på 51,5 pct. beregnes marginalskatten som8+(1-0,08)*51,5=55,4.Side 21

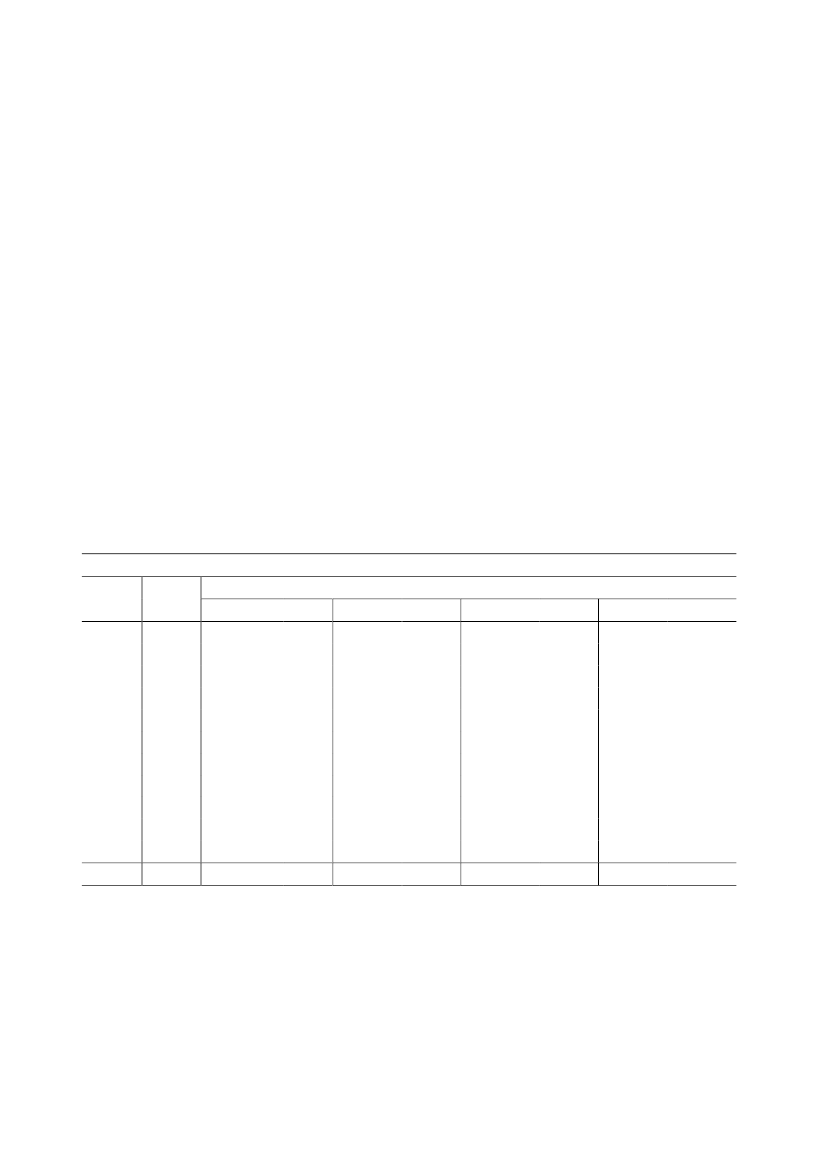

ten på arbejdsudbuddet vil være i form af flere timer, og da de berørte ofte har timelønnin-ger langt over den gennemsnitlige timeløn, vurderes værdien af det øgede arbejdsudbudforholdsvist højt, og tilsvarende anslås de direkte virkninger på øgede skatter og afgifter atbeløbe sig til ca. 1,8 mia. kr. på langt sigt. Således bliver provenuvirkningen af reduktionenaf topskattesatsen, når der tages højde for kvantitative arbejdsudbudseffekter, på ca. -2,4mia. kr. i 2014.Der forventes imidlertid yderligere adfærdsvirkninger på arbejdsudbuddet udover time- ogdeltagelseseffekten som følge af en lavere marginalskat. Udover stigningen i antallet af ud-budte arbejdstimer, vil der eksempelvis være en positiv effekt på kvaliteten af de arbejdsti-mer, der udbydes, fordi incitamentet til at opnå lønstigninger og forfremmelser øges. Desu-den vil der på længere sigt være en positiv virkning på incitamentet til at gennemføre enlængerevarende uddannelse, som typisk vil være forbundet med en højere indkomst.Ovennævnte positive effekter er – på samme måde som eksempelvis et formodentligt min-dre omfang af gør-det-selv-arbejde og sort arbejde – ikke medtaget i provenuvirkningen påca. 1,8 mia. kr. af de skønnede arbejdsudbudsændringer.De fordelingsmæssige konsekvenser fremgår af tabel 2. I gennemsnit vil rådighedsbeløbetblive forøget med 0,7-0,8 pct.

Tabel 2. Fordeling på indkomstdeciler (2011-niveau)Ændring i rådighedsbeløbDecil212345678910AlleAnm:1)Antal1.0005455455455455455455455455455452011kr.14020601503105609601.5902.7309.1002011pct.0,00,00,00,10,20,30,40,60,92,02012kr.14020601703506201.0401.7102.8809.3302012pct.0,00,00,00,10,20,30,40,60,92,02013kr.14020701903906901.1501.8603.0709.6002013pct.0,00,00,00,10,20,30,50,71,02,12014kr.14020601602905409301.5602.6308.8402014pct.0,10,00,00,10,10,30,40,60,91,9

5.4501.5500,71.6200,71.7100,81.5100,7Beregninger baseret på en stikprøve på 33 pct. af befolkningen i 2007 fremskrevet til 2011-niveau i overens-stemmelse med forudsætningerne i Økonomisk Redegørelse, august 2010.Ækvivalerede beløbsstørrelser. Ved ækvivalering foretages der en korrektion af indkomster, der tager højdefor antallet af medlemmer i en familie. Dermed bliver det muligt at sammenligne indkomster og skatter forfamilier med forskellig størrelse. En konsekvens af ækvivaleringen er, at den samlede skattelettelse for et decilikke kan beregnes som antallet af personer i decilet ganget med den gennemsnitlige ændring i rådighedsbelø-bet for decilet.Decilinddelingen er sket efter størrelsen af rådighedsbeløbet (ækvivaleret) i 2007.

2)

Side 3

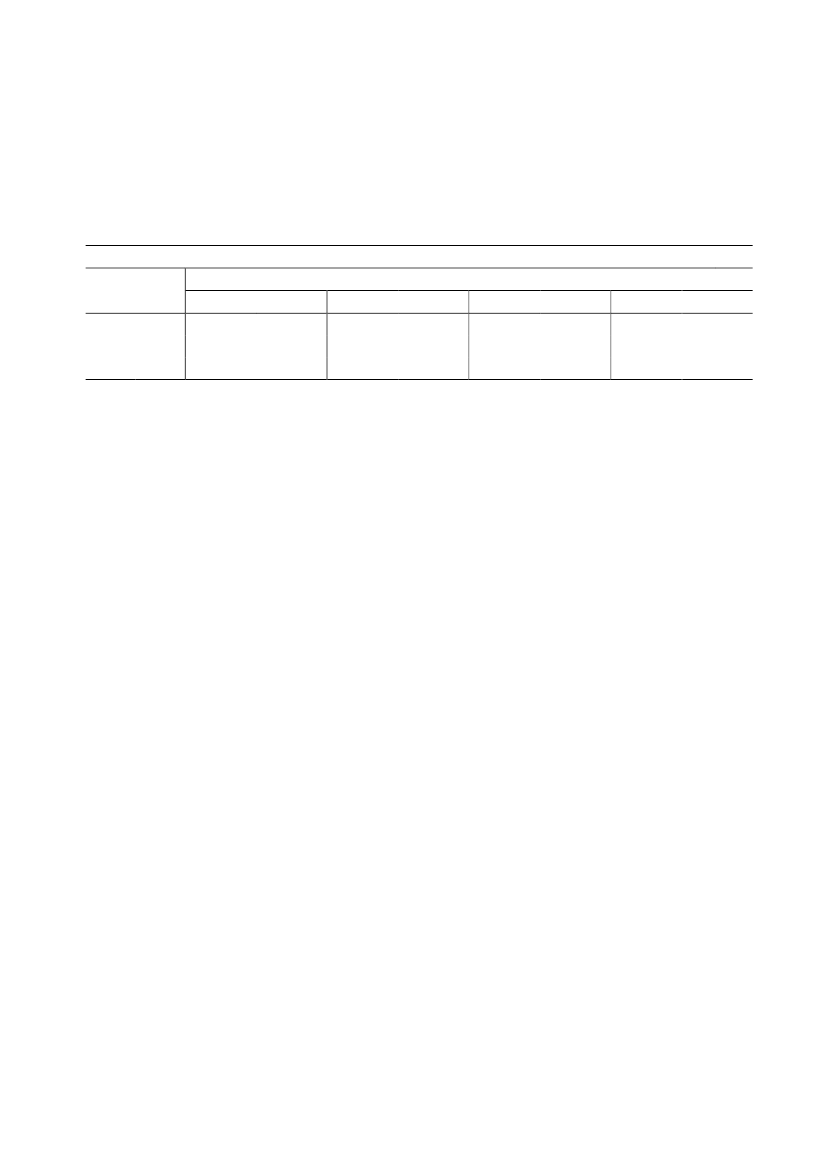

For de 100 personer med størst bruttoindkomst vil reduktionen af topskattesatsen medføre,at rådighedsbeløbet vil blive forøget med ca. 390.000 kr. i gennemsnit svarende til 2,4 pct.af rådighedsbeløbet, jf. tabel 3.For de 1.000 personer med størst bruttoindkomst vil rådighedsbeløbet blive forøget med ca.212.000 kr. i gennemsnit svarende til ca. 3,4 pct. af rådighedsbeløbet.

Tabel 3. Ændring for personer med størst indkomst (2011-niveau)Ændring i rådighedsbeløb2011kr.2Top 1001390.8002011pct.2,42012kr.2391.1002012pct.2,42013kr.2391.4002013pct.2,42014kr.2390.0002014pct.2,4

Top 10001211.5003,4211.8003,4212.1003,4211.3003,4Anm:Beregninger baseret på en stikprøve på 33 pct. af befolkningen i 2007 fremskrevet til 2011-niveau i overensstem-melse med forudsætningerne i Økonomisk Redegørelse, august 2010.De 100 hhv. 1.000 personer med størst bruttoindkomst. Bruttoindkomst er defineret som summen af personlig1)indkomst før fradrag for arbejdsmarkedsbidrag med tillæg af positiv nettokapitalindkomst samt aktieindkomst.2)Ikke-ækvivalerede beløbsstørrelser.

Side 4