Skatteudvalget 2010-11 (1. samling)

SAU Alm.del

Offentligt

J.nr. 2011-318-0373Dato: 2. maj 2011

TilFolketinget - Skatteudvalget

Hermed sendes endeligt svar på spørgsmål nr. 424 af 28.marts 2011. Spørgsmålet er stillet efter ønske fra KarstenLauritzen (V).(Alm. del).

Peter Christensen/Thomas Larsen

Spørgsmål:Kan ministeren – i forlængelse af svaret af 15. marts 2011 på alm. del–spørgsmål 232 - op-lyse, hvad de økonomiske konsekvenser vil være af at indføre en klimaafgift på 75 kr. påsamtlige flybilletter fra de danske lufthavne? Dvs. både for udenrigs- og indenrigsflyvnin-ger.Svar:I besvarelsen af alm. del. spm. 232 af 10. januar 2011 blev det skønnet, at hvis der blev ind-ført en klimaafgift på 75 kr., så ville de danske lufthavne inkl. flyselskaber samlet set få enreduktion i omsætningen på ca. 131 mio. kr., som følge af et fald i salget af indenrigsflybil-letter. Dette beløb var beregnet ud fra 2009 tal. Siden besvarelse af alm. del. spm. 232 erder kommet tal fra 2010, og de nyeste tal fra 2010 anvendes derfor i denne besvarelse. Derer fra 2009 til 2010 sket en stigning i indenrigsflytrafikken, hvilket betyder, at de skønnedeøkonomiske virkninger ved en klimaafgift for indenrigsflyvninger, er større i denne besva-relse, end skønnet i alm. del. spm. 232.Beregningerne i denne besvarelse, er ligesom det var gældende i alm. del spm. 232, behæf-tet med en del usikkerhed, da der er flere ubekendte faktorer, og det er derfor nødvendigt iet vist omfang, at anvende skønnede værdier. De skønnede værdier er, en gennemsnitligbilletpris, andelen af erhvervs- og privatrejsende samt en priselasticitet, der måler, hvor føl-somt salget af flyrejser er over for ændringen i prisen (denne afhænger af om rejsen er er-hvervs – eller privatrelateret).Det antages, at klimaafgiften overvæltes fuldt ud til passagererne, således at billetprisenstiger med 75 kr. for en tur/retur udenrigsbillet, og 150 kr. for en tur/retur indenrigsbillet.Klimaafgiften rammer således indenrigspassagerer hårdest, både pga. at afgiften for entur/retur billet er dobbelt så stor, og som følge af at prisen på udenrigsflyvninger generelt erhøjere. En given afgift vil således have en procentvis mindre indvirkning på prisen på uden-rigsflyvninger.Udover hvor meget prisen ændres på billetten som følge af klimaafgiften, så afhænger bil-letsalget af, hvor prisfølsomme forbrugerne er overfor en given prisændring (priselasticite-ten), og det afhænger primært af:

Prisens betydning for valg af rejse. Det gælder oftest, at prisen for en er-hvervsrejsende er af mindre betydning end for en privatrejsende.Den vægt passageren tillægger rejsens pris sammenlignet med f.eks. rejsetidog komfort.Muligheder for substitution til andre transportmidler. Jo flere gode alternati-ve rejsemuligheder (bil, bus og tog), jo mere prisfølsom vil passageren være.Det vil oftest gælde, at jo længere distancen er, jo færre alternative trans-portmuligheder, hvilket peger på lavere priselasticitet for udenrigspassagererend for indenrigspassagerer.

Side 2

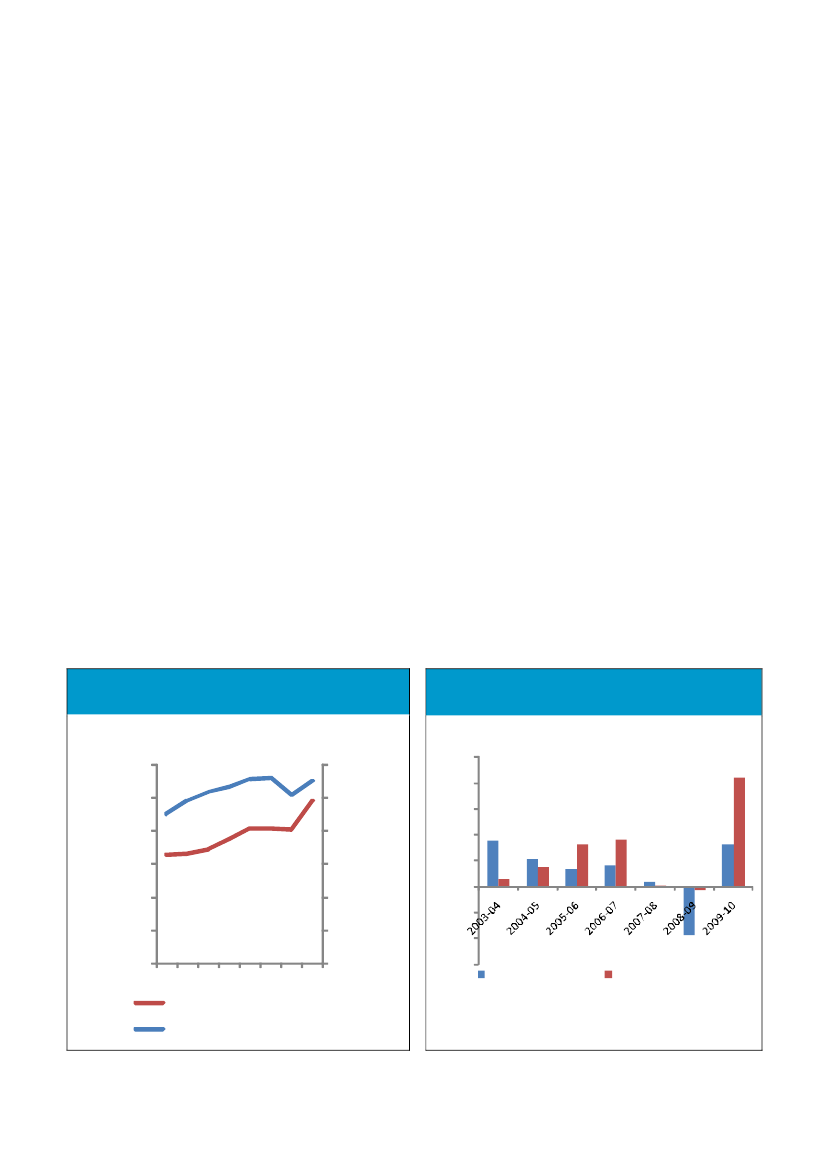

For at præcisere skønnet af de økonomiske konsekvenser for salget af udenrigsflyrejser, såopdeles passagerne efter om man er privat- eller erhvervskunde samt om man flyver inden-for eller udenfor Europa. Disse faktorer er med til at bestemme størrelsen på den skønnedepriselasticitet. Jo lavere distance (dvs. rejser inden for Europa) jo højere priselasticitet, ogdet er antaget (jf. alm. del. spm. 232) at privatkunder, alt andet lige, har en højere prisela-sticitet.Der er generelt meget stor variation i flypriser, alt afhængig af destination, billettyper (bil-lige billetter, fleksible billetter, business mv.), og derfor er der usikkerhed forbundet medde gennemsnitlige flypriser, som der er antaget her. Andelen af privat- og erhvervskunderer ligeledes skønnet og størrelserne af priselasticiteten for de enkelte kategorier, er også ba-seret på skøn.På figur 1 og 2 ses udviklingen passagerer siden 2003 i henholdsvis antal og den procent-vise stigning for både indenrigs- og udenrigsflyvninger.Det fremgår af figurerne, at der fra 2003 og frem til 2008 har været stigninger i antallet afudenrigsrejsende, dog med aftagende vækstrater. I 2009 var der negativ vækst, mens væk-sten fra 2010 igen er positiv (for nærmere beskrivelse af udviklingen i indenrigspassagererhenvises til alm. del. spm. 232). Efter afskaffelsen af passagerafgiften er der generelt ikkeforekommet de helt store stigninger i passagertallet på udenrigsrejser. Der kan dog væreandre faktorer, der har været med til at dæmpe væksten i flytrafikken. Specielt konjunktu-rerne fra 2008 til 2009, hvor den internationale økonomiske krise, ramte Danmark og andrevestlige økonomier. Derudover kan, der være andre forhold, som kan have dæmpet vækstenpå udenrigsrejser (fx SARS, katastrofer og uroligheder rundt omkring i verdenen mv.).

Figur 1. Antallet af indenrigs- og udenrigspassagerer samletfor alle danske lufthavne, 2003-2010 (påstigninger)

Figur 2. Stigninger i indenrigs- og udenrigspassagerer sam-let for alle danske lufthavne, 2003-2010 (påstigninger) (pct.)

3.000.0002.500.0002.000.0001.500.0001.000.000500.00002003200520072009

12.000.00010.000.0008.000.0006.000.0004.000.0002.000.0000IndenrigspassagererUdenrigspassagerer (højre akse)

Pct.2520151050-5-10-15UdenrigspassagererIndenrigspassagerer

Kilde: TrafikstyrelsenSide 3

Set i lyset af udviklingen i antallet af udenrigsflypassagerer, er der ikke noget der peger på,at priselasticiteten samlet set er særlig høj. På den baggrund er der anvendt lavere elasticite-ter end der blev anvendt i ”Analyse af passagerafgiften af 27. juni 2005”. Elasticiteterne påudenrigspassagerer er generelt sat noget lavere end på indenrigspassagerer, som følge afovennævnte faktorer, der er afgørende for størrelsen af priselasticiteten. Det er antaget, athalvdelen af alle udenrigspassagerer er erhvervskunder (der rejser i arbejdsøjemed), og atca. 50 pct. rejser som private personer, hvilket er samme fordeling som ved indenrigsflyv-ninger.Tabel 1 viser gennemsnitspriser og elasticiteter, der er antaget for de forskellige kategorier.Der er i de skønnede gennemsnitspriser taget udgangspunkt i dem, der var anvendt i ”Ana-lyse af passagerafgiften af 27. juni 2005” (hvor der er taget højde for generelle prisstignin-ger – samtidig med at der i analysen anvendes lidt andre typer passagerkategorier, end deranvendes i denne besvarelse).Størrelsen på de antagede gennemsnitspriser, har ikke nogen direkte betydning for, hvorstort omsætningstabet bliver, da der er to modsatrettede effekter i spil. Jo højere pris der erantaget, jo mindre bliver den procentvise stigning, som følger af afgiften, hvilket medføreren lavere passagernedgang, hvilket trækker mod, en lavere omsætningsreduktion. På denanden side, så reduceres omsætningen mere, som følge af at billetprisen er høj, for de pas-sagerer, som ikke længere rejser. Samlet set udligner de to effekter hinanden ift. omsæt-ningstabet, og det er således kun antallet af reducerede passagerer, der ændres. Det er der-for specielt skønnene over elasticiteter, der får betydning for den økonomiske virkning afen klimaafgift.

Tabel 1. Skønnede gennemsnitsflypriser og priselasticiteter

ErhvervsrejserEuropaUdenrigsGennemsnitspristur/retur (kr.)PriselasticiteterIndenrigsGennemsnitsprisenkeltrejse (kr.)Priselasticiteter3.5000,2Privat5001,37.0000,1Erhverv5000,52.2000,56.0000,3Øvrig verdenPrivate rejserEuropaØvrig verdenAnm. Priserne på flyrejser er et skønnet gennemsnit, da der ikke findes data. Ligeledes er priselasticiteterneskønnede.

I tabel 2 fremgår de økonomiske konsekvenser for de danske lufthavne og flyselskaber, deropererer for danske lufthavne, samlet set fordelt på indenrigsafrejsende og på udenrigsaf-Side 4

rejsende. Det er valgt ikke at opdele på lufthave, da udenrigsflyvningerne specielt afgår fraKøbenhavn og til dels Billund (for fordeling på lufthavne for indenrigsrejsende henvises tilalm. del. spm. 232)

Tabel 2. Økonomiske konsekvenser for de danske lufthavne og flyselskaber mv. ved indførelse af en

klimaafgift på 75 kr. - indenrigs og udenrigsafrejsende (2010)

Antal pas- Antal pas-Antal pas-Reduktion i Reduktion i Reduktion isagerer i alt sagerersagerer (er-antal pas- antal pas-omsætning i(i tusinder) (privat)hverv)sagerersagerer (er- alt (i mio. kr.)(i tusinder) (i tusinder)(privat)hverv)(i tusinder) (i tusinder)IndenrigsafrejserIndenrigs i alt

2.450

1.230

1.230

240

90

166

UdenrigsafrejserAfrejser inden forEuropaAfrejser øvrigeverdenUdenrigs i alt

Afrejsende i alt

9.8101.18010.990

13.440

4.9005905.490

6.720

4.9005905.490

6.720

80285

325

20122

115

25718275

441

Anm. Bemærk, at afrundinger i tallene kan betyde mindre afvigelser i summerne. Der ligger på nuværende tidspunkt ikkeendelige tal fra 2010, fordelt på rejser indenfor og udenfor Europa. Så der er for 2010 tallene anvendt samme andel, somvar gældende for 2009 (som nogenlunde svarer til fordelingen af rejser inden for og udenfor Europa siden 2004). Andelenaf afrejsende til destinationer inden for Europa er på ca. 89 pct. og ca. 11 pct. af afrejsende rejser til destinationer uden forEuropa. Det er antaget at halvdelen er privat kunder og halvdelen er erhvervskunder.

Af tabel 2 fremgår det, at med nye 2010 tal, så vil en indførelse af en klimaafgift på 75 kr.,skønnet medføre en reduktion af indenrigs privatrejsende på ca. 240.000 personer og ca.90.000 indenrigs erhvervsrejsende. Afgiften skønnes at reducere antallet af udenrigsrejsermed ca. 85.000 privatrejsende og ca. 22.000 erhvervsrejsende. Samlet set vil det reducereomsætningen på udenrigsrejser med ca. 275 mio. kr. for de danske lufthave. Det skønnes, atdanske lufthave samlet set (både indenrigs og udenrigs) vil få reduceret omsætningen medca. 440 mio. kr., med udgangspunkt i den rejseaktivitet, der har været i 2010. Beregninger-ne er generelt behæftet med en del usikkerhed.Tabet af omsætning er beregnet ud fra den samlede pris på billetten. Der er ikke taget hen-syn til mistet omsætning i butikker mv. Baseret på offentlige tilgængelige regnskabsoplys-ninger, kan det groft skønnes, at lufthavnene tjener ca. 80 kr. pr. person i gennemsnit i di-verse lufthavnsafgifter mv.1Ud fra denne antagelse så vil lufthavnenes andel af det samledeskønnede omsætningstab på 441 mio. kr. udgøre ca. 44 mio. kr. De resterende ca. 400 mio.kr. i tabt omsætning kan henledes til flyselskaberne.

1

Startafgifter, passagerafgifter, securityafgifter, handling, opholdsafgifter og CUTE.Side 5