Skatteudvalget 2010-11 (1. samling)

SAU Alm.del

Offentligt

J.nr. 2011-080-0123Dato: 05.04.2011

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 413 af 23. marts2011. (Alm. del).Spørgsmålet er stillet efter ønske fra Jesper Pedersen (SF).

Peter Christensen

/Hans From

Spørgsmål 413:

Ministeren bedes opdatere svaret af 16. november 2009 på alm. del – spørgsmål nr. 8(2009-10), således at der i svaret tages højde for den seneste statistik over udbetaling afrentegodtgørelser til danske virksomheder.Svar:

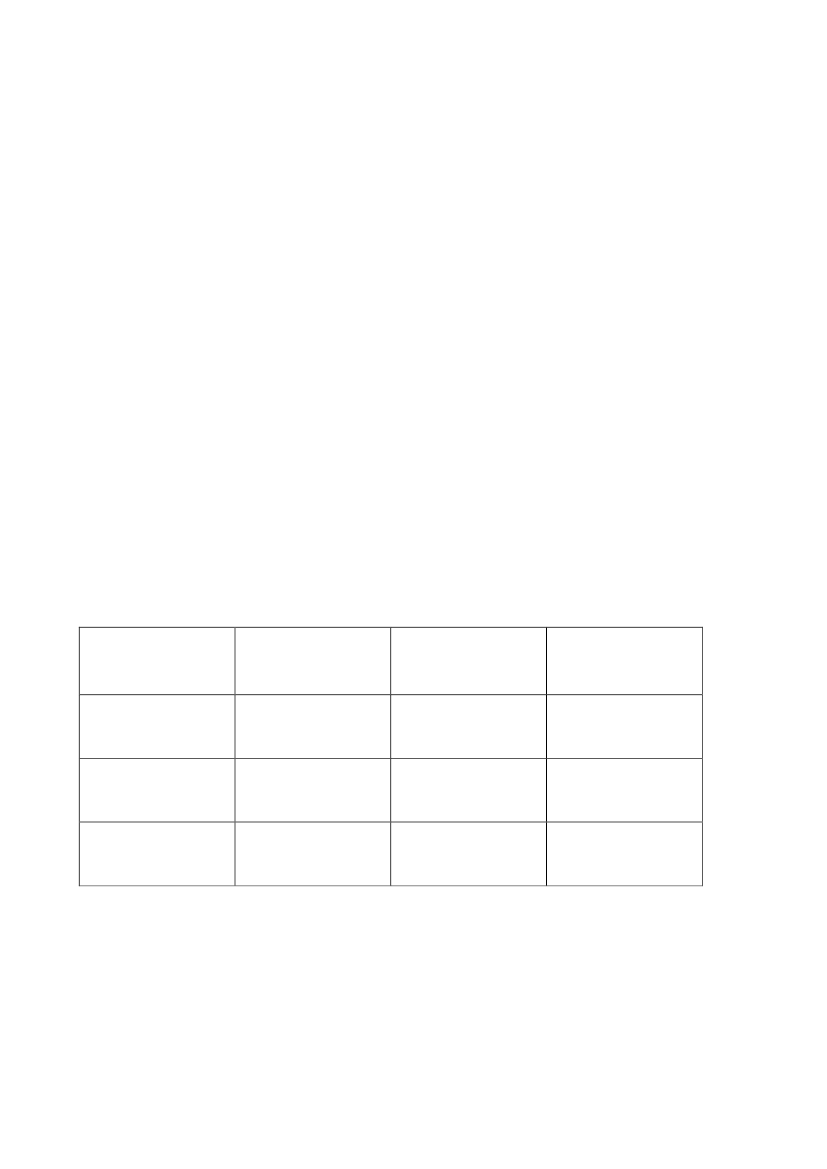

SKAT har oplyst følgende, som jeg skal henholde mig til:”Som oplyst i svaret på alm. del spørgsmål 8 (2009-10) er der i august måned 2009 etable-ret en statistik med opdeling af udbetalingerne af rentegodtgørelse med baggrund i hen-holdsvis tabte sager og for sen udbetaling af negativ moms.Statistikken nedenfor understøtter SKATs vurdering af at langt hovedparten af de beløb,der udbetales i rentegodtgørelse vedrører kendelser, der medfører, at en virksomhed skalhave penge tilbage.SKAT er som oplyst i det tidligere svar forpligtet til indenfor 21 dage at udbetale et nega-tivt momstilsvar. Sker dette ikke, er virksomheden berettiget til rentegodtgørelse. SKATvælger i enkelte tilfælde bevist at overskride 21 dagesreglen, når det skønnes at være be-hæftet med en væsentlig risiko at udbetale tilsvaret. Det sker i sager, hvor det ikke inden forde 21 dage er muligt at foretage den nødvendige kontrol.Udbetaling af rentegodtgørelse i kr. fordelt på henholdsvis tabte sager og for sen udbetalingaf negativ moms fremgår af nedenstående tabel:Kendelser(Tabte sager)August – december20092010237.053.6601.306.649For sen udbetaling

347.466.808

2.488.853

Januar – februar2011

92.543.879

604.202

”

Side 2