Skatteudvalget 2010-11 (1. samling)

SAU Alm.del

Offentligt

J.nr. 2010-118-0049Dato: 22. december 2010

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 3 af 6. oktober 2010(Alm. del).

Troels Lund Poulsen/Jan Muff Hansen

Spørgsmål:

Ministeren bedes tilsende udvalget en oversigt over de bestemmelser og områ-der inden for Skatteministeriets lovgivning, hvor der er iværksat lovovervågning. I oversig-ten må det samtidig gerne fremgå, hvornår ministeren forventer at informere Folketingetom resultatet af lovovervågningerne. Ministeren bedes endvidere oversende en oversigtover redegørelser, notater m.v., som skatteministeren i andre sammenhænge har givet til-sagn om at oversende til Skatteudvalget. Der henvises til tilsvarende spørgsmål fra folke-tingsåret 2009-10, jf. SAU alm. del - spm. 1.Svar:

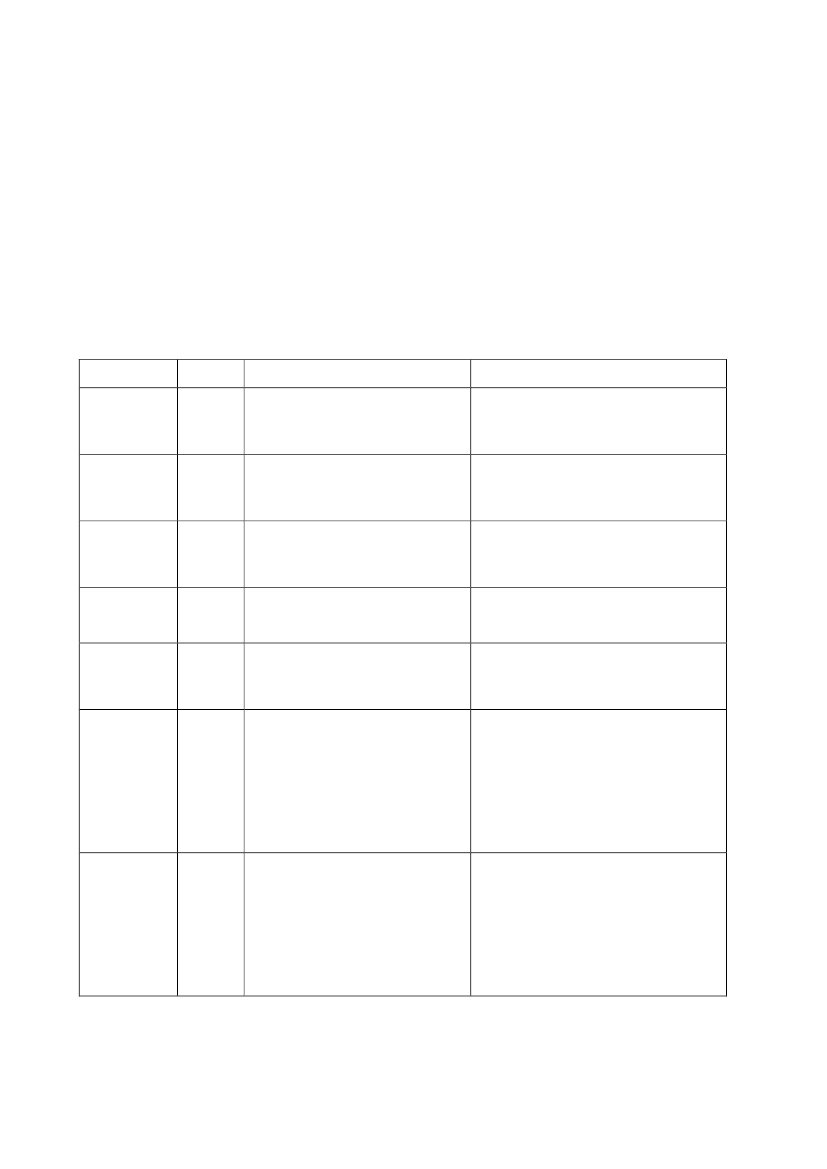

Aktuel status på lovovervågning samt oplysninger om redegørelser m.v. fremgår afnedenstående oversigter:Oversigt over iværksat lovovervågning på Skatteministeriets område - status 10. december2010Folketingsår Forslag Titel2000/2001L 59Miljøbaserede afgiftssatser(Emballageafgift)Udarbejdelse af skattemæssigtårsregnskab i fremmed valutaIndsats mod skatte- og afgifts-unddragelse (FairPlay)StatusI forbindelse med evt. lovgivningpå området vil der blive foretageten undersøgelse af afgiftens effekt.Redegørelse er sendt til Folketin-gets Skatteudvalg den 5. oktober2010 (Alm. del bilag 3)Redegørelse er sendt til Folketin-gets Skatteudvalg den 22. december2010.2004/2005,2. samling2005/2006

L 129

L 145

2007/2008,2. samling2008/2009

L 116L 71

Modernisering af skatteadmini- Redegørelse forventes afgivet istrationen2011.Mulighed for fuld fradragsretfor indskud på iværksætterkon-toForhøjelse af energiafgifterne,afgift på erhvervenes energi-forbrug, afgiftsmæssig ligestil-ling af central og decentralkraftvarme, afgift på smøreoliem.v. og forhøjelse af affaldsaf-giftenForhøjelse af energiafgifterne,afgift på erhvervenes energi-forbrug, afgiftsmæssig ligestil-ling af central og decentralkraftvarme, afgift på smøreoliem.v. og forhøjelse af affaldsaf-giftenRedegørelse forventes afgivet i2011.Analyse af konkurrenceforholdene ischredderbranchen vedr. affaldsaf-giften forventes afgivet i 2011.

2008/2009

L 207

2008/2009

L 207

Undersøgelse af de energiintensivevirksomheders konkurrenceforholdforventes oversendt til FolketingetsSkatteudvalg i januar 2011.

Side 2

Oversigt over redegørelser m.v. som skatteministeren har lovet at oversende til Folketinget1. Årlig redegørelse om omkostningsgodtgørelse

Efter skatteforvaltningslovens § 59 afgiver skatteministeren årligt en redegørelse til Folke-tinget om den udgiftsmæssige udvikling m.v. i de sager, hvortil der kan ydes omkostnings-godtgørelse.Der er afgivet redegørelser for 2005, 2006, 2007, 2008 og 2009, jf. FT 2005/2006, SAUalm. del bilag 202, FT 2006/2007, SAU alm. del bilag 182, FT 2007/2008, 2.samling, SAUalm. del bilag 207, FT 2008/2009, SAU alm. del bilag 351 og FT 2009/2010, SAU alm. delbilag 241. Endvidere er der tidligere afgivet tilsvarende redegørelser i henhold til den før2005 gældende bestemmelse i Ligningslovens § 33 H.2. Kvartalsstatus for udviklingen i SKAT

Skatteministeren har i et samråd i Skatteudvalget den 22. november 2006 lovet at der frem-over leveres en kvartalsvis redegørelse for udviklingen i SKAT. Der er indtil videre afgivetfølgende redegørelser:februar 2007 (FT 2006/2007, SAU alm. del bilag 96),maj 2007 (FT 2006/2007, SAU alm. del bilag 140),september 2007 (FT 2006/2007, SAU, alm. del bilag 223),december 2007 (FT 2007/2008, 2.samling, SAU alm. del bilag 27),februar 2008 (FT 2007/2008, 2.samling, SAU alm. del bilag 96),maj 2008 (FT 2007/2008, 2.samling, SAU alm. del bilag 165),oktober 2008 (FT 2007/2008, 2.samling, SAU alm. del bilag 269),januar 2009 (FT 2008/2009, SAU alm. del bilag 87),marts 2009 (FT 2008/2009, SAU alm. del bilag 211),juni 2009 (FT 2008/2009, SAU alm. del bilag 361),september 2009 (FT2008/2009, SAU alm. del bilag 421),december 2009 (FT 2009/2010, SAU alm. del bilag 84),april 2010 (FT 2009/2010, SAU alm. del bilag 178),juli 2010 (FT 2009/2010 SAU alm. del bilag 246),november 2010 (FT 2010/2011, SAU alm. del bilag 68).3. Kvartalsrapporter vedr. SKATs systemmodernisering

Finansudvalget besluttede i forbindelse med tiltrædelsen af Akt.118 af 6. april 2006, atskatteministeren kvartalsvis skal fremsende en statusrapport, hvor der redegøres for udvik-lingen og implementeringen af systemmoderniseringens fase 1.Finansudvalget besluttede endvidere i forbindelsen med tiltrædelsen af Akt.151 af 1. juni2006, at skatteministeren kvartalsvis skal fremsende en statusrapport, hvor der redegøresfor udviklingen og implementeringen af systemmoderniseringens fase 2.Der er indtil videre afgivet følgende redegørelser til Finansudvalget:november 2006 (FT 2006/2007, FIU alm. del § 9 bilag 1),februar 2007 (FT 2006/2007, FIU alm. del § 9 bilag 3 og 4),maj 2007 (FT 2006/2007, FIU alm. del § 9 bilag 6 og 7),september 2007 (FT 2006/2007, FIU alm. del § 9 bilag 8 og 9),december 2007 (FT 2007/2008, 2.samling, FIU alm. del § 9 bilag 1 og 2),april 2008 (FT 2007/2008, 2.samling, FIU, alm. del § 9, bilag 3 og 4),Side 3

juni 2008 (FT 2007/2008, 2.samling, FIU alm. del § 9, bilag 5 og 6),september 2008 (FT 2007/2008, 2.samling, FIU alm. del § 9, bilag 7 og 8),oktober 2008 (FT 2008/2009, FIU alm. del § 9 bilag 1 og 2),februar 2009 (FT 2008/2009, FIU alm. del § 9 bilag 6 og 7),juni 2009 (FT 2008/2009, FIU, Alm. del § 9 - bilag 8),november 2009 (FT 2009/2010, FIU alm. del § 9 bilag 1),oktober 2010 (FT 2010/2011, FIU, Alm. del § 9 - bilag 5, 6, 7 og 8).4. Redegørelse om retssikkerhed

Skatteministeren har den 23. maj 2008 sendt Retssikkerhedsredegørelse 2007 til Skatteud-valget, jf. FT 2007/2008, 2.samling, SAU alm. del bilag 169. Retssikkerhedsredegørelsenfor 2008 er sendt til Skatteudvalget den 17. august 2009, jf. FT 2008/2009, SAU alm. delbilag 382. Retssikkerhedsredegørelsen for 2009 er sendt til Skatteudvalget den 6. juli 2010,jf. FT 2009/2010, alm. del bilag 243. Redegørelsen er ikke lovet, men sendes som en ser-vice til udvalget.5. Redegørelse om muligheder for og virkninger af ændrede afgifter på elektricitet

I den politiske aftale om bedre integration af vind fra oktober 2009 indgået mellem regerin-gen (Venstre og Det Konservative Folkeparti), Socialdemokratiet, Dansk Folkeparti, Socia-listisk Folkeparti og Det Radikale Venstre, indgår et løfte om, at skatteministeren inden den1. juni 2010 fremlægger en redegørelse om muligheder for og virkninger af ændrede afgif-ter på elektricitet med særlig henblik på bedre integration af vedvarende energi (dynamiskeafgifter). Rapporten ”Redegørelse om muligheder for og virkninger af ændrede afgifter påelektricitet med særligt henblik på bedre integration af vedvarende energi (dynamiske afgif-ter)” er den 25. juni 2010 sendt til Folketinget (FT 2009/2010, SAU alm. del bilag 228).6. Handleplanen på inddrivelsesområdet

Skatteministeren sendte den 23. september 2010 handleplan på inddrivelsesområdet tilSkatteudvalget (FT 2009/2010, SAU alm. del bilag 298). Handleplanen omfatter en bredvifte af initiativer til styrkelse af inddrivelsen af både person- og erhvervsrestancer. Dele afplanen er omfattet af aftalen mellem regeringen og Kommunernes Landsforening omkommunernes økonomi for 2011. I besvarelse af 15. oktober 2010 af spørgsmål nr. 598 (FT2009/2010, SAU alm. del svar på spørgsmål 598) gav skatteministeren Skatteudvalget til-sagn om at holde udvalget løbende orienteret om fremdriften i og resultaterne af den sam-lede handleplan på inddrivelsesområdet.7. Evaluering af slipordningen efter indførelsen af den elektroniske forskudsopgørelse

Med gennemførelsen af L 121, FT 2005-06, (Enklere forskuds- og selvangivelsesproceduresamt frivillig indberetning af gaver m.v.) blev den elektroniske forskudsopgørelse indført.Skatteministeren gav i forbindelse med betænkningsafgivelsen tilsagn om at indføre en så-kaldt slip-ordning af hensyn til de ikke-digitale borgere. Efter denne ordning har borgernemulighed for at tilvælge en papirudgave af næste års forskudsopgørelse ved at udfylde enslip, som medfølger papirudgaven af årets forskudsopgørelse, hvis en sådan er valgt, ogindsende den til SKAT. Ordningen gælder for de forskudsopgørelser, der udsendes i 2007-10. Ordningen tages herefter op til revision i 2011 for at vurdere, om antallet af skatteydere,som anvender ordningen, tilsiger, at ordningen fortsætter.

Side 4