Skatteudvalget 2010-11 (1. samling)

SAU Alm.del

Offentligt

J.nr. 2011-318-0316Dato: 15. marts 2011

TilFolketinget - SkatteudvalgetHermed sendes svar på spørgsmål nr. 245 af 13. januar2011. Spørgsmålet er stillet efter ønske fra Villy Søvndal(SF).(Alm. del).

Peter Christensen/Søren Schou

Spørgsmål 245:Provenu og fordelingsvirkningerne af Det Konservative Folkepartis skattepolitik (”skattenskal ned på max 50 pct. på den sidst tjente krone”) ønsket beskrevet – set i forhold til de i2011 gældende skatteregler. Provenuvirkningen før eventuelle dynamiske effekter bedesfremgå af svaret. Fordelingsvirkningen bedes opgjort på indkomstintervallet og -decilerfordelt på par og enlige, og bedes oplyst som tab eller fremgang i disponibel indkomst ikroner. Endvidere ønskes oplyst, hvor store lettelser de 5 pct. danskere med de højeste ind-komster får i gennemsnit, tilsvarende for de 1 pct. højeste og for de 100 højeste indkomster.

Svar:Den højeste marginalskat på arbejdsindkomst er efter gældende regler 55,4 pct. eks-klusiv kirkeskat. Marginalskatten udgøres dels af arbejdsmarkedsbidraget på 8 pct., dels afindkomstskatter, der begrænses af det skrå skatteloft på 51,5 pct. af indkomsten efter ar-bejdsmarkedsbidrag.1En nedsættelse af marginalskatten til 50 pct. kan ske ved, at satsen for det skrå skatteloftreduceres fra 51,5 til 45,65 pct., kombineret med en parallel nedsættelse af topskattesatsenfra 15 til 9,15 pct.Reduktionen af topskatten og det skrå skatteloft medfører et umiddelbart provenutab på ca.6,2 mia. kr. før tilbageløb og adfærd (2011-niveau). Efter automatisk tilbageløb bliver pro-venutabet ca. 4,7 mia. kr. Der er ikke heri indregnet en eventuel parallel reduktion af aktie-indkomstskatten.Med de samme beregningsforudsætninger vedrørende timeeffekter og deltagelseseffekter,som er lagt til grund i Skattekommissionens rapport og i beregningerne af arbejdsudbudsef-fekterne afForårspakke 2.0,vurderes reduktionen af topskattesatsen at bidrage til et øgetarbejdsudbud målt i antal timer svarende til godt 5.000 fuldtidspersoner. Langt størstedelenaf effekten på arbejdsudbuddet vil være i form af flere timer, og da de berørte ofte har time-lønninger langt over den gennemsnitlige timeløn, vurderes værdien af det øgede arbejdsud-bud forholdsvist højt, og tilsvarende anslås de direkte virkninger på øgede skatter og afgif-ter at beløbe sig til i størrelsesordenen 2,0 mia. kr. på langt sigt. Således bliver provenu-virkningen af reduktionen af topskattesatsen, når der tages højde for kvantitative arbejds-udbudseffekter, på ca. 2,7 mia. kr.Der forventes imidlertid yderligere adfærdsvirkninger på arbejdsudbuddet udover time- ogdeltagelseseffekten som følge af en lavere marginalskat. Udover stigningen i antallet af ud-budte arbejdstimer, vil der eksempelvis være en positiv effekt på kvaliteten af de arbejdsti-mer, der udbydes, fordi incitamentet til at opnå lønstigninger og forfremmelser øges. Desu-

Med et arbejdsmarkedsbidrag på 8 pct. og et skråt skatteloft på 51,5 pct. beregnes marginalskatten som8+(1-0,08)*51,5 = 55,4. Med et skråt skatteloft på 45,65 beregnes marginalskatten som8+(1-0,08)*45,65=50,0

1

Side 2

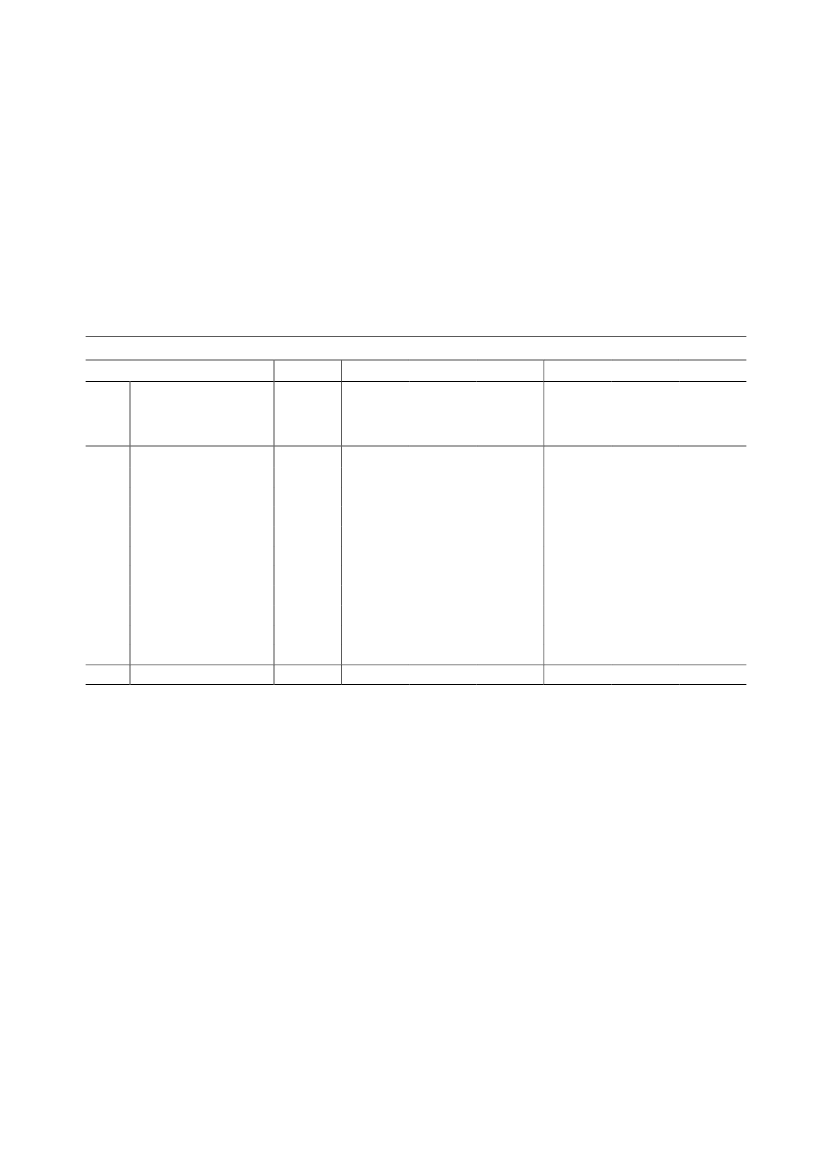

den vil der på længere sigt være en positiv virkning på incitamentet til at gennemføre enlængerevarende uddannelse, som typisk vil være forbundet med en højere indkomst.Ovennævnte positive effekter er – på samme måde som eksempelvis et formodentligt min-dre omfang af gør-det-selv-arbejde og sort arbejde – ikke medtaget i provenuvirkningen påca. 2,0 kr. af de skønnede arbejdsudbudsændringer.Tabel 1 viser de fordelingsmæssige konsekvenser af den umiddelbare provenuvirkning for-delt på deciler med tilhørende indkomstinterval. For hvert decil er der sket en opdeling påhenholdsvis enlige og par.

Tabel 1. Skattenedsættelse fordelt på deciler og enlige/par (2011-niveau)AlleEnligeGns.indkomst-skatGns.skatte-nedsæt-telseParGns.indkomst-skatGns.skatte-nedsæt-telse

Decil

Bruttoindkomst

Antalpersoner

Antalpersoner

Antalpersoner

1.000Kr.Kr.1.000Kr.Kr.37520.900017020.4000Under 135.800 kr.545132039.100022534.5000135.800 - 164.600 kr.545225652.400029048.6000164.600 - 206.400 kr.545315668.90010038965.500100206.400 - 248.500 kr.545412383.90010042281.100200248.500 - 285.700 kr.545510898.20020043795.900400285.700 - 323.100 kr.5456101113.700300444111.900800323.100 - 365.200 kr.545791133.000500454131.3001.500365.200 - 418.400 kr.545874163.6002.400471160.0002.600418.400 - 504.000 kr.545967295.60014.100478277.70011.500Over 504.000 kr.545105.4501.67272.4007003.780117.6002.100AlleAnm: Såvel skat som bruttoindkomst er ækvivalerede beløbsstørrelser. Ved ækvivalering foretages der en korrek-tion af indkomster, der tager højde for antallet af medlemmer i en familie. Dermed bliver det muligt at sam-menligne indkomster og skatter for familier med forskellig størrelse. En konsekvens af ækvivaleringen er, atden samlede skattelettelser ikke kan beregnes som antallet af personer ganget med den gennemsnitlige æn-dring i skatten.Bruttoindkomst er summen af personlig indkomst før fradrag af arbejdsmarkedsbidrag med tillæg af positivnettokapitalindkomst og aktieindkomst. Skattebetalingen er opgjort som summen af arbejdsmarkedsbidrag,statslige skatter, herunder aktieindkomstskat og ejendomsværdiskat, samt kommuneskat og kirkeskat.Kilde: Beregningerne er baseret på en stikprøve på 33 pct. af befolkningen i 2007 fremskrevet i overensstemmelsemed konjunkturvurderingen i Økonomisk Redegørelse, august 2010.

Opgjort på samme måde som i tabellen, betaler de 5 pct. af befolkningen med de højesteindkomster i gennemsnit ca. 357.800 kr. i skat. De vil ved en nedsættelse af marginalskat-ten til 50 pct. få en gennemsnitlig skattenedsættelse på ca. 18.300 kr.Den ene procent af befolkningen med de højeste indkomster har en gennemsnitlig skattebe-taling på ca. 661.100 kr. Denne gruppe vil få en gennemsnitlig skattenedsættelse på ca.41.200 kr. ved en nedsættelse af marginalskatten til 50 pct.

Side 3

Med hensyn til konsekvenserne for de 100 personer med størst indkomst, så giver det ikkemening at komme med specifikke tal for en så speciel og begrænset personkreds, hvilketmin forgænger også har givet udtryk for i mange tidligere besvarelser på spørgsmål afsamme karakter.

Side 4