Skatteudvalget 2010-11 (1. samling)

SAU Alm.del

Offentligt

J.nr. 2011-518-0158Dato: 4. marts 2011

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 243 af 13. januar2011.(Alm. del).

Troels Lund Poulsen/Lene Skov Henningsen

Spørgsmål 243:Ministeren bedes kommentere materialet udleveret af Eurobiler ApS under foretræde forSkatteudvalget den 12. januar 2011 vedrørende bilafgifter, jf. alm. del - bilag 103.Svar:Michael Bosnack, Eurobiler, har ved sit foretræde for Folketingets Skatteudvalg den 12. ja-nuar 2011, udleveret et meget omfattende materiale. Det konkluderes ud fra materialet,at SKAT ikke administrerer reglerne i overensstemmelse med registreringsafgifts-loven,og at reglerne strider mod EF-retten, fordi den afgift, der opkræves, er højere endden restafgift, der hviler på et tilsvarende dansk registreret køretøj.

Endvidere indeholder materialet nogle påstande, der knytter sig til en række retssager an-lagt mod Skatteministeriet i tvister om fortolkning af overgangsbestemmelsen om ombe-regning af registreringsafgift i lov nr. 265 af 23. april 2008 (lovforslag L42), som jeg ikkesynes, det vil være passende at kommentere på på nuværende tidspunkt.Når det gælder SKATs administration af reglerne bemærkes, at beregningen af registre-ringsafgiften for brugte indførte biler og motorcykler sker ved at splitte handelsprisen inkl.registreringsafgift op i en del, der vedrører bil, og en del, der vedrører afgift. Det er foregå-et på den måde, siden vi i 1991 gik over til at afgiftsberigtige brugte indførte biler og mo-torcykler efter en konkret ansættelse af køretøjernes værdi.Det nye er, at vi i dag kalibrerer de forskellige faktorer i beregningen efter den konkretebils værditab her i landet, hvor det tidligere skete ved brug af nogle faste skalaer baseret påkøretøjernes alder. Faktorerne er skalaknækket, der bestemmer hvor stor en del af bilensværdi, der skal beskattes med den lave sats på 105 pct. plus en lang række fradrag, herundereventuelt fradrag for god energieffektivitet.Uanset om beregningen sker på basis af skematiske aldersbetingede eller konkrete værdi-tab, vil den bil, der engang var dyr, som brugt blive pålagt en højere registreringsafgift endden, der engang var billig. Der er i sagens natur en udstrakt grad af samvariation mellem deto regnemetoder, jf. at biler og motorcykler som oftest falder i værdi med alderen.Dette gælder også i de tilfælde, som beskrives af Eurobiler ApS, og hvor det er en høj ny-pris i kombination med en kraftig reduktion af registreringsafgiften, der har medført et væ-sentligt højere værditab på den ældre udgave af samme bil og dermed en højere andel af re-gistreringsafgift givet handelsprisen.I omstående tabel 1 er vist, hvordan registreringsafgiften er beregnet for 2 meget brænd-stoføkonomiske biler, der er afgiftsberigtiget henholdsvis lige før og lige efter ”Bilpakken”i 2007 (lov nr. 541 af 6. juni 2007 - lovforslag L217). Som det fremgår af tabellen, er denmeget energieffektive bil væsentligt lavere beskattet efter de nye regler end efter de tidlige-re regler.

Side 2

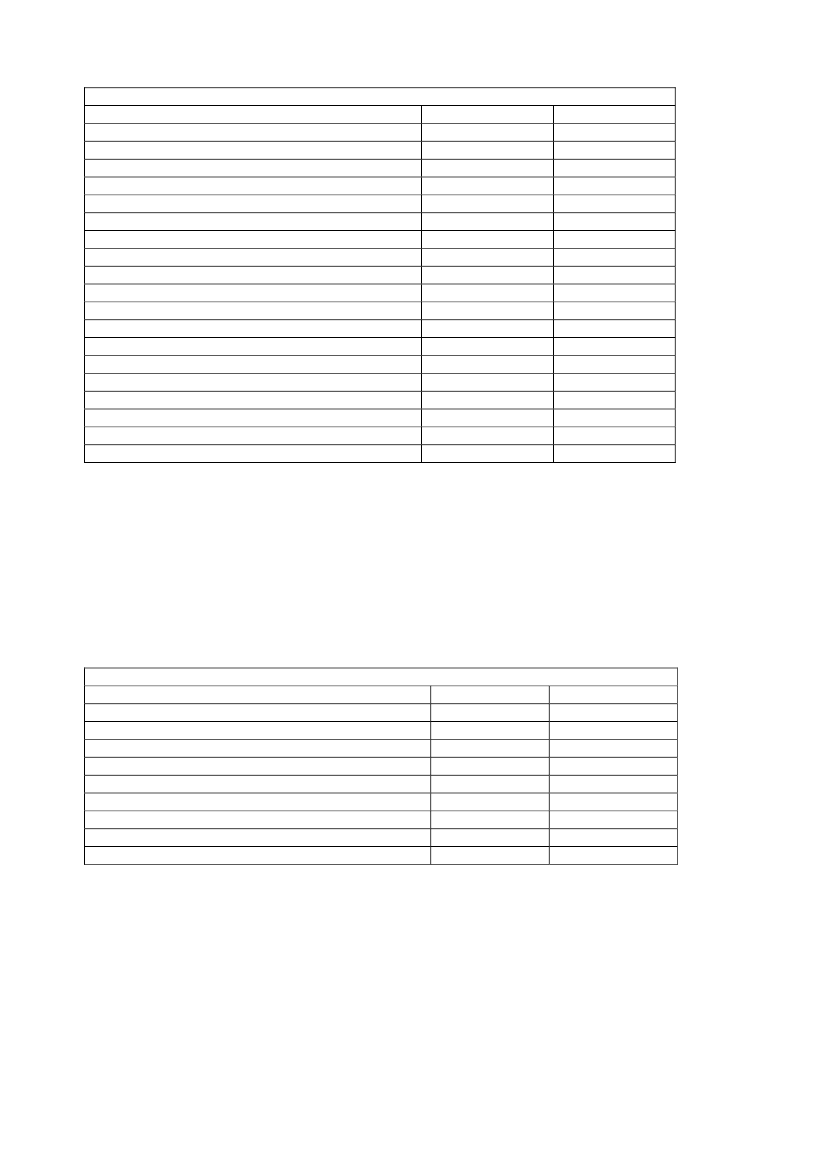

Tabel 1 Afgiftsberegning for en meget energieffektiv dieseldrevet personbil – ”Bilpakken” 2007Meget energieffektiv dieseldrevet personbilFør 25. April 2007Fra 25. April 2007kr.kr.Pris ekskl. afgift inkl. moms82.44082.440Fradrag i beskattet værdi- Radio1.0001.000- Partikelnormer4.0004.000- Airbags (4 stk.)5.1202.560- ABS-bremser4.1653.750- ESP1.3002.500Beskattet værdi66.85568.630Afgiftsfri bundgrænse65.90074.000Afgift af værdi over skalaknækket (180 pct.)1.7180Afgift af værdi under skalaknækket (105 pct.)69.19572.061Fradrag i afgiften- Brændstofforbrug 29,4 km pr. liter diesel-45.600- Partikelnormer-3.500- Selealarmer-400Samlet registreringsafgift70.91322.560Pris på gaden ekskl. leveringsomkostninger153.353105.000Afgiftsnedsættelse som følge af ”Bilpakken”48.353

I tabel 2 er foretaget en beregning af registreringsafgiften af de samme 2 biler afgiftsberig-tiget som brugte her i 2011. De forskellige nypriser på de ellers ens prissatte biler bevirker,at den lidt ældre bil bliver hårdere beskattet. Dette endda på trods af at registreringsafgiftenfor den lidt ældre bil er nedskrevet betydeligt mere end selve bilen, mens registreringsafgif-ten for den lidt yngre bil kun er nedskrevet en anelse mere end selve bilen. Det skyldes, atafgiftsnedsættelsen i sig selv medfører en lavere afgift, fordi den påvirker handelsprisensom brugt for den lidt ældre bil.Tabel 2 afgiftsberigtigelse af 2 brugte brændstoføkonomiske biler med forskellige nypriserKr.Kr.Nypris inkl. registreringsafgift153.353105.000Handelspris som brugt (Danmark)59.80059.800Skalaknæk som ny - 2011-regler79.00079.000Skalaknæk som brugt30.80644.992Fradrag i afgiftspligtig værdi som ny (2011)12.31012.310Fradrag i afgiftspligtig værdi som brugt4.8007.012Fradrag i afgiften som ny (2011)54.00054.000Fradrag i afgiften som brugt21.05730.754Registreringsafgift som brugt20.21212.766

Regnereglerne er nøje gennemgået i svaret på spørgsmål 20 til lovforslag L42, der vedlæg-ges. Som det fremgår af svaret på spørgsmål 21 til lovforslag L42 (ligeledes vedlagt), varforståelsen af regnereglerne afgørende for lovforslagets forventede neutralitet, når det gæl-der statskassens indtægter fra registreringsafgiften.Det kan på den baggrund slås fast, at SKAT administrerer reglerne i overensstemmelse medlovgivningens intention, herunder de nævnte forarbejder.

Side 3

Når det gælder spørgsmålet om EU-retten bemærkes, at lov nr. 265 af 23. april 2008 (lov-forslag L42) bl.a. blev gennemført for at imødekomme en kritik fra Kommissionen, der gikpå, at vores daværende aldersbetingede skalaknæknedskrivninger indebar en risiko for, atder for nogen bilers vedkommende skete en hurtigere nedskrivning af den del af bilen, derbeskattes med skalaens lave sats på 105 pct. end værdifaldet på selve bilen.Det er ikke tilfældet i denne sag. Som det kan ses af ovenstående eksempler, er der for denbil, som Eurobiler ApS mener, er for hårdt beskattet, sket en nedskrivning af registrerings-afgiften på godt 71 pct. mens selve bilen har haft et værdifald på ca. 61 pct. Altså at regi-streringsafgiften har taget en langt større del af værdifaldet end selve bilen. For den nyerebils vedkommende er forløbet nogenlunde parallelt.Som det fremgår, imødekommer de nye regler på den måde helt klart den fortolkning afEU-retten, som Kommissionen på daværende tidspunkt lagde til grund for sin kritik af detidligere danske regler.

Side 4