Skatteudvalget 2010-11 (1. samling)

SAU Alm.del

Offentligt

J.nr. 2010-318-0293Dato: 10. januar 2011

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 151 af 15. november2010. Spørgsmålet er stillet efter ønske fra Nick Hækkerup(S).(Alm. del).

Troels Lund Poulsen/Søren Schou

Spørgsmål:Vil ministeren fremsende en opgørelse i tabelform, der viser den gennemsnit-lige skattelettelse i antal kr. i perioden 2011-2019 fordelt på hvert år i forhold til 2009 til de100 danskere, som har den højeste indkomst, og oplyse hvad denne indkomst er i gennem-snit i antal kr.?

Svar:Som jeg tidligere har givet udtryk for i svar på denne type spørgsmål, så mener jegikke, det giver mening at komme med specifikke tal for denne gruppe.For det første er der ikke taget højde for adfærd i beregningerne. Adfærd kan f.eks. være, atpersoner med høje indkomster ikke flytter til udlandet, eller at højtlønnede udlændingevælger i højere grad at bosætte sig i Danmark. Ifølge Skattekommissionen vil indkomsten iDanmark falde med 8 pct., hvis den ene procent med den højeste erhvervsindkomst valgteat udvandre. Det må være i alles interesse, at personer med meget høje indkomster vælgerat bo i Danmark og betale skat her, hvilket ikke er en selvfølge.For det andet er det ikke muligt for denne gruppe præcist at beregne den samlede ændring irådighedsbeløbet som følge af hele forårspakken, dvs. når også finansieringselementernemedregnes. Der er tale om en meget speciel og ikke særlig homogen gruppe af personer, ogder foreligger ikke repræsentative oplysninger for denne konkrete indkomstgruppe omf.eks. energiforbrug. Dertil kommer bortfald af en række fradrag som led i finansiering afforårspakken, f.eks. loft over ratepensioner m.v., som også påvirker rådighedsbeløbet.Endvidere er der ikke taget højde for, at et væsentligt finansieringselement iForårspakke2.0var indførelsen af lagerbeskatning af selskabers porteføljeaktier. Det indebærer, at per-soner, der er aktionærer i selskaber, der ejer porteføljeaktier, får et mindre afkast af deresaktier. Da en meget stor del af indkomsten i den gruppe personer, der spørges til, udgøres afaktieindkomst, vil den skattemæssige gevinst som følge af skattereformen alt andet lige væ-re overvurderet.Endelig bør det tages i betragtning, at det langt fra er de samme personer, der år efter år hø-rer til blandt gruppen med de højeste indkomster. Det skal ikke mindst ses i lyset af, at enstor del af indkomsten for denne gruppe som nævnt udgøres af aktieindkomst, som kan va-riere meget over tid. I andre tilfælde er der formentlig tale om personer, der i et enkelt århar ekstraordinære store indkomster, f.eks. som følge af afhændelse af virksomhed. De per-soner, der har de højeste indkomster, får derfor ikke samme årlige skattelettelse hvert år i alfremtid.Tallene vil således aldrig kunne give det fulde billede af de samlede konsekvenser og der-for finder jeg dem egentlig ikke særligt anvendelige. Med det forbehold skønnes den gen-nemsnitlige bruttoindkomst for de 100 personer med størst bruttoindkomst til ca. 80 mio.kr. (2011-niveau), hvoraf størstedelen udgøres af aktieindkomst. De betalte i 2009 ca. 34mio. kr. i skat. Tabellen viser – som ønsket i tabelform – skatteændringen i perioden 2011-2019 i forhold til 2009.

Side 2

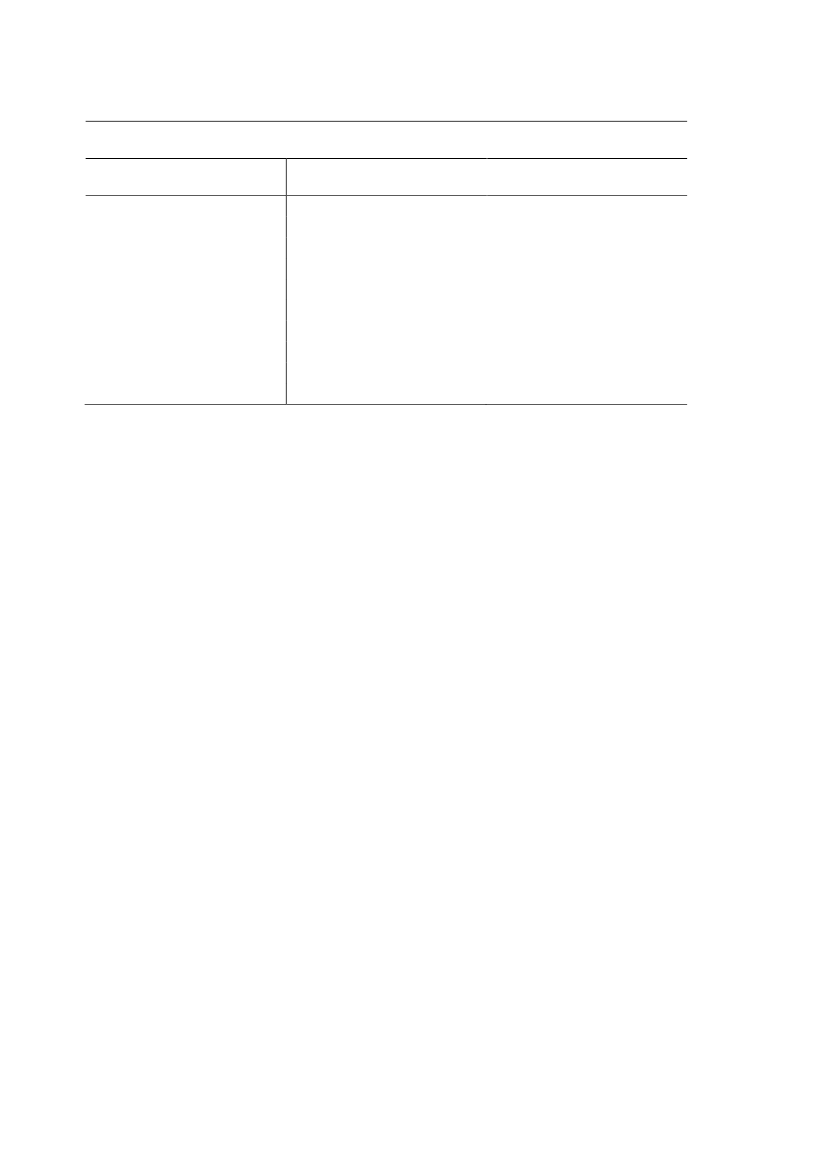

Tabel 1. Skatteændring 2011-2019 ift. 2009 (2011-niveau) for de 100 personer medstørst bruttoindkomstÅr201120122013201420152016201720182019Skatte-ændring(mio. kr.)-2,7-2,7-2,7-2,7-2,7-2,6-2,6-2,6-2,6Ændring igennemsnitsskatpct.enhed-3,7-3,7-3,6-3,6-3,6-3,6-3,5-3,5-3,5

For en god ordens skyld gøres der opmærksom på, at tallene for netop denne gruppe er æn-dret væsentligt i forhold til tidligere beregninger som følge af et opdateret beregnings-grundlag og en revideret konjunkturvurdering.I beregningerne er bruttoindkomst opgjort som summen af personlig indkomst før fradragaf arbejdsmarkedsbidrag og med tillæg af positiv nettokapitalindkomst samt aktieindkomst.Skattebetalingen er opgjort som summen af arbejdsmarkedsbidrag, statslige skatter, herun-der aktieindkomstskat og ejendomsværdiskat, samt kommuneskat og kirkeskat.

Side 3