Skatteudvalget 2010-11 (1. samling)

SAU Alm.del

Offentligt

J.nr. 2010-238-0119Dato: 20. december 2010

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 140 af 10. november2010. Spørgsmålet er stillet efter ønske fra Malene Sø-gaard-Andersen (SF).(Alm. del).

Troels Lund Poulsen/Susanne Reinholdt Andersen

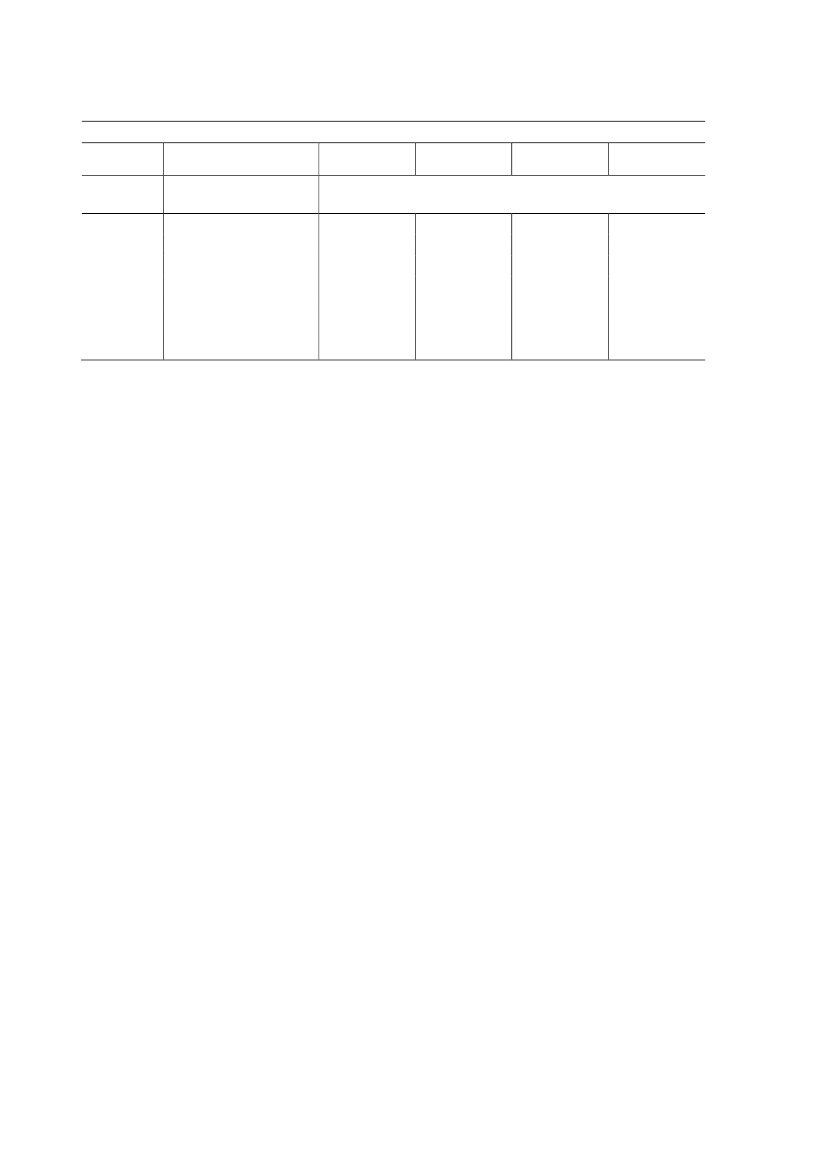

Spørgsmål:Vil ministeren give priseksempler på alkoholsodavand baseret på spiritus, malt og vin medudgangspunkt i:a) den planlagte forhøjelse på 73 øre, jf. udkast til forslag til lov om afgift af mættet fedt ivisse fødevarer ogb) den forhøjelse af afgiften, der er planlagt med i forslaget for finanslov 2011?Svar:Tillægsafgiften for alkoholsodavand blev ændret pr. 1. august 2010, hvor afgiften blev for-højet med 50 øre pr. liter, og samtidig blev afgiftsfritagelsen for cider ophævet.Der er to intervaller i tillægsafgiften - et for alkoholsodavand med højest 10 pct. alkohol oget for alkoholsodavand med over 10 pct. alkohol. Tillægsafgiften er balanceret således, atafgiftssatsen på alkoholsodavand er den samme, uanset om den er baseret på malt, vin ellerspiritus. Den lave afgift er balanceret mellem de forskellige former for alkohol ved et alko-holindhold på 5,5 pct., mens den høje afgift er balanceret ved et alkoholindhold på 12 pct.Da der er forskel på afgifterne på henholdsvis øl, vin og spiritus, er der også forskel på deforskellige tillægsafgifter, således at den samlede afgift bliver ens ved de to balancepunk-ter.Ændringen i forbindelse med lovforslaget om afgift af mættet fedt, som er en del af forsla-get til finansloven 2011, indebærer en stigning i vinafgiften på 73 øre pr. liter for vin medet alkoholindhold på over 6 og op til 15 pct. Da denne forhøjelse medfører, at vinbaseretalkoholsodavand ved balancepunktet på 12 pct. alkohol bliver dyrere end de vin- og ølbase-rede alkoholsodavand, hvis ikke tillægsafgiften reduceres tilsvarende, er det ligeledes endel af lovforslaget at sænke den vinbaserede tillægsafgift for alkoholsodavand med over 10pct. alkohol med 73 øre pr. liter.Da den lave tillægsafgift er balanceret ved et alkoholindhold på 5,5 pct., giver ændringen afvinafgiften i forslaget til lov om afgift af mættet fedt ikke anledning til at sænke denne delaf tillægsafgiften, da afgiftsstigningen på vin ikke vedrører den lave vinafgift, som gælderfor vin med et alkoholindhold på op til 6 pct.I tabellen nedenfor fremgår priseksempler for forskellige former for alkoholsodavand medforskellige alkoholindhold. På grund af manglende prisoplysninger er priseksemplerne kon-strueret til lejligheden, således at prisen ekskl. moms og afgift er den samme for de forskel-lige produkter ved samme alkoholindhold. Det er samtidig antaget, at afgiften bliver fuldtovervæltet i prisen.

Side 2

Priseksempler for alkoholsodavand, fordelt efter alkoholtype og – indholdVinVinAlkoholtypeSpiritusMalt(gældende)(inkl. 73 øre)Alkoholprocent4 pct.4,6 pct.5,5 pct.7 pct.11 pct.12 pct.16 pct.Pris i kr. ekskl. momsog afgift pr. liter5,007,009,0011,0013,0015,0017,005,847,038,4210,1713,4714,9118,21Pris i kr. pr. 33 cl. inkl. moms og afgifter6,457,408,419,5513,8814,9216,586,777,598,4210,1614,0814,9117,006,777,598,4210,4714,0814,9116,69

I de to sidste søjler i tabellen fremgår ændringerne, som følger af den planlagte forhøjelseaf vinafgiften for vin med et alkoholindhold mellem 6 og 15 pct. og nedsættelsen af til-lægsafgiften for vinbaseret alkoholsodavand på over 10 pct.Ved et alkoholindhold på 7 pct. fremgår det af tabellen, at prisen stiger med ca. 30 øre foren alkoholsodavand på 33 cl. Det svarer til afgiftsstigningen på 73 øre pr. liter inkl. moms.I tabellen ses det, at prisen ved et alkoholindhold på 11 og 12 pct. forbliver uændret. Detskyldes, at for alkoholsodavand med et alkoholindhold på mellem 10 og 15 pct. neutralise-res afgiftsstigningen for vin af afgiftsnedsættelsen for vinbaseret alkoholsodavand.Ved et alkoholindhold over 15 pct. (i tabellen illustreret ved 16 pct. vol.) er der ingen stig-ning i vinafgiften, men kun en nedsættelse af tillægsafgiften. Det resulterer i, at prisen for33 cl. alkoholsodavand falder med ca. 30 øre. Det svarer til en afgiftsnedsættelse på 73 ørepr. liter inkl. moms.Det, at effekten af afgiftsændringerne slår forskelligt igennem på prisen alt afhængig af al-koholindholdet, skyldes, at vinafgiften og tillægsafgiften for vinbaseret alkoholsodavand eropdelt i forskellige intervaller. Ændringen af vinafgiften gælder for intervallet mellem 6 og15 pct. vol., mens ændringen for tillægsafgiften gælder for 10 pct. vol. og derover.

Side 3