Skatteudvalget 2010-11 (1. samling)

SAU Alm.del

Offentligt

J.nr. 2010-328-0030Dato: 2. november 2010

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 13 af 8. oktober 2010.Spørgsmålet er stillet efter ønske fra Jesper Petersen (SF).(Alm. del).

Troels Lund Poulsen/Søren Schou

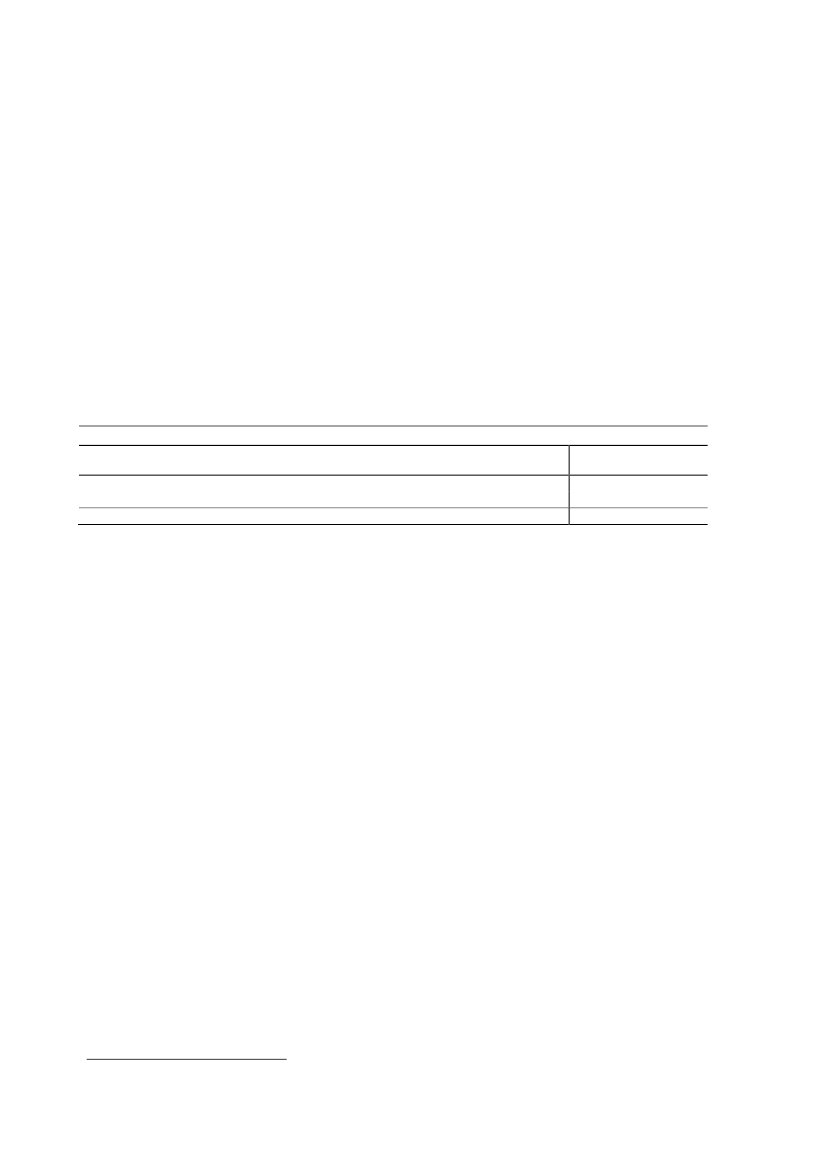

Spørgsmål 13:Ministeren bedes bekræfte, at forslaget om øget pensionstillæg på 5.000 kr. foreslås fuldtindfaset i 2014, og at navnlig pensionister og førtidspensionister vil have gavn af S-SF'sskatteudspil, Fair Forandring jf. Finansministeriets svar af 7. september 2009 på FIU § 7-spm.164, 2008-09.Svar:Det kan bekræftes, at ifølgeS og SF´s Finanslovsforslag 2011er pensionstillægget fuldtindfaset i 2014. Derimod kan det ikke bekræftes, at typeeksemplet på en enlig pensionist, hvoreneste supplerende indkomst er ATP, får en fremgang i rådighedsbeløbet som følge afS ogSF´s Finanslovsforslag 2011.Inkl. den fuldt indfasede forhøjelse af pensionstillægget i 2014 bliver der tale om entilbagegang i rådighedsbeløbet på 70 kr., jf. tabel 1. Hertil kommer som oplyst i svaret påspørgsmål 691 virkningen af suspensionen af reguleringen af beløbsgrænserne og de ikkeindregnede elementer såsom afgifterne på flybilletter mv., der isoleret set mindskerrådighedsbeløbet yderligere.Tabel 1. Ændringer i rådighedsbeløbet for enlig pensionist ved en fuldt indfaset modelKroner (2010 – niveau)Nettofremgang ekskl. afgiftsstigning1AfgiftsstigningSamletSAU spm. 691S og SF´s FFL 2011

2.585-2.650-70

Anm.: Den samlede afgiftsbelastning er beregnet som 1. års virkningen før adfærd. Denne beregningsmetode svarer til de anvendteberegningsprincipper iForårspakke 2.0og skattekommissionen.Note 1: Nettofremgangen er den umiddelbare forhøjelse af pensionstillægget med 5.000 kr. (før skat) fratrukket merskattebetaling heraf,samt nedgangen i boligstøtten som følge af forhøjelsen af pensionstillægget.

Det fremgår af Finansministeriets svar af 7. september 2009 på FIU § 7-spm. 164, at alleindkomstgrupper i gennemsnit taber på det fuldt indfasede skatteudspil fra S-SF. Det sammegælder alle grupper inddelt efter arbejdsmarkedstilknytning – undtagen folkepensionister, der igennemsnit er anslået at få en lille fremgang i rådighedsbeløb, når der ikke indregnesnedvæltning af højere erhvervsskatter.Den gennemsnitlige virkning på rådighedsbeløbet dækker over et fald i rådighedsbeløbet fornogen, mens rådighedsbeløbet øges for andre. Når beregningsgrundlaget for svaret på FIU 164lægges til grund, kan den gennemsnitlige virkning på rådighedsbeløbet for folkepensionisteropgøres til en stigning på 0,04 pct. (80 kr.) årligt i standardberegningen, hvor der ikke tageshøjde for nedvæltning, og en reduktion på 0,27 pct. (510 kr.) årligt, når der antages 50 pct.nedvæltning af erhvervsskatter. Tilsvarende er den gennemsnitlige tilbagegang irådighedsbeløbet for hele befolkningen ca. 1.350 kr. ved standardberegningsmetoden1.Det skal bemærkes, at resultaterne af beregningerne i Finansministeriets svar på spørgsmål 164og i Skatteministeriets svar på spørgsmål 691 af flere grunde ikke umiddelbart kansammenlignes.I Finansministeriets svar indgår elementerne iFair Forandring,mens der i svaret på spørgsmål691 indgår elementerne fraS og SF´s Finanslovsforslag 2011.

1

Kilde:Finansministeriets svar af 7. september 2009 på FIU § 7-spm. 164, 2008-09 samt beregninger på det

beregningsgrundlag, der har ligget til grund for svaret

I forhold tilFair Forandringindgår eksempelvis alt vedrørende roadpricing mv. ikke længere iS og SF´s Finanslovsforslag,og disse afgiftselementer er derfor ikke medtaget iSkatteministeriets familietypeberegning. Herudover betødServiceeftersynet af Forårspakke2.0,at cigaretafgiften forhøjedes og grundlaget for fedtafgiften blev udvidet. Dette blev dogmodsvaret af satsnedsættelse fra ca. 25 kr. til ca.13-14 kr. pr. kg. Siden da har S og SF fastholdtderes forslag vedrørende forhøjelser af cigaret- og fedtafgiften til hhv. 45 kr. for en pakkePrince og 50 kr. pr. kg. fedt. Fastholdelsen af de forslåede afgiftsforhøjelser betyder samlet set,at husholdningerne under ét bliver hårdere belastet i Skatteministeriets beregninger end iFinansministeriets beregninger. Denne merindtægt er også indregnet i Finansministerietsprovenuvurdering af S og SF´s finanslovsforslag 2011, jf. svaret på FIU spørgsmål 274, 2009-10.En anden årsag til, at resultaterne af beregningerne i de to svar ikke umiddelbart ersammenlignelige, er, at Finansministeriets svar er baseret på beregninger på en repræsentativstikprøve, som dækker over gennemsnitsændringer for hele befolkningen, mensSkatteministeriets svar tager udgangspunkt i en specifikt defineret familietype med nogletypiske karakteristika. Ikke alle enlige folkepensionister vil opfylde disse karakteristika ogresultatet af en gennemsnitsberegning og en type-beregning kan derfor ikke forventes at visesamme resultat.Skatteministeriets beregning omfatter en enlig pensionist med en beskeden indkomst. Såledeser der udover folkepensionen, boligstøtte og ældrecheck kun medregnet en supplerendeindkomst i form af ATP på ca. 17.400 kr. om året.Dertil kommer, at der i de repræsentative beregninger for folkepensionister også indgår giftefolkepensionister, og at der tages hensyn til såkaldte stordriftsfordele i familien.Jeg skal for god ordens skyld gøre opmærksom på, at de anvendte familietyper ogberegningsprincipper helt svarer til de normalt anvendte standarder af Skatteministeriet ogFinansministeriet. Disse standarder svarer til beregningsprincipperne benyttet afskattekommissionen. Regeringens udspil på skatteområdet er blevet beregnet ud fra sammeforudsætninger som anvendt i besvarelsen af spørgsmål 691. Således er den gængsefremgangsmåde at beregne fordelingseffekter før adfærd, fordi der omkostninger forbundetmed at ændre adfærd. Ved vurdering af bidraget til finanspolitisk holdbarhed er det relevantederimod provenuet efter adfærd.