Skatteudvalget 2010-11 (1. samling)

SAU Alm.del

Offentligt

J.nr. 2010-318-0277Dato: 25. november 2010

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 12 af 8. oktober 2010.Spørgsmålet er stillet efter ønske fra Frank Aaen (EL).(Alm. del).

Troels Lund Poulsen/Søren Schou

Spørgsmål 12:Hvad vil provenuet være, hvis alle, der har en bruttoindkomst på over 450.000 kr. i 2011skal betale personskat efter de regler, der var gældende i 2009. Svaret bedes opdelt således– alle over 450.000 kr. – alle over 500.000 kr. – alle over 600.000 kr. – alle over 700.000kr. – alle over 800.000 kr. – alle over 900.000 kr. – alle over 1 mio. kr.

Svar:Jeg mener ikke, det er muligt at svare meningsfyldt på spørgsmålet.For det første tages der ikke højde for adfærd. Det kan på kort sigt være i form af, at perso-ner med høje indkomster som følge af lavere marginalskatter arbejder mere eller yder enindsats af højere kvalitet. På længere sigt kan det være i form af, at højtlønnede udlændingei højere grad vælger at bosætte sig i Danmark, eller danskere vælger ikke at flytte til udlan-det. Det vil i realiteten reducere provenutabet, men ikke blive afspejlet i de ønskede bereg-ninger. Ifølge Skattekommissionen vil indkomsten i Danmark falde med 8 pct., hvis denene procent med den højeste erhvervsindkomst valgte at udvandre.Endvidere indgår ikke effekten af finansieringselementerne iForårspakke 2.0,herunder deelementer der i særlig grad må antages at ramme de pågældende grupper. Det kan f.eks.være begrænsning af fradrag for f.eks. indskud på ratepensioner. Samlet indebærerForårs-pakke 2.0ogAftale om Genopretning af dansk økonomien betydelig styrkelse af den fi-nanspolitiske holdbarhed, og det bidrager personer med høje indkomster i høj grad til.Endelig skal det nævnes, at det langt fra er de samme personer, der år efter år hører tilgruppen af personer med de allerhøjeste indkomster. I mange tilfælde er der formentlig taleom personer, der i et enkelt år har ekstraordinære store indkomster, f.eks. som følge af af-hændelse af virksomhed.Tallene vil således aldrig kunne give det fulde billede af de samlede provenumæssige kon-sekvenser af gennemførte ændringer i skattesystemet og derfor finder jeg dem ikke særligtanvendelige. Med de forbehold fremgår de ønskede oplysninger af nedenstående tabel. Derer i beregningerne medtaget ændring af bundskattesatsen, afskaffelse af mellemskatten,ændring af topskattegrænsen, bundfradrag for positiv nettokapitalindkomst i topskat-tegrundlaget samt udligningsskat. Der er set bort fra suspension af reguleringen af en rækkebeløbsgrænser efter personskattelovens § 20.

Side 2

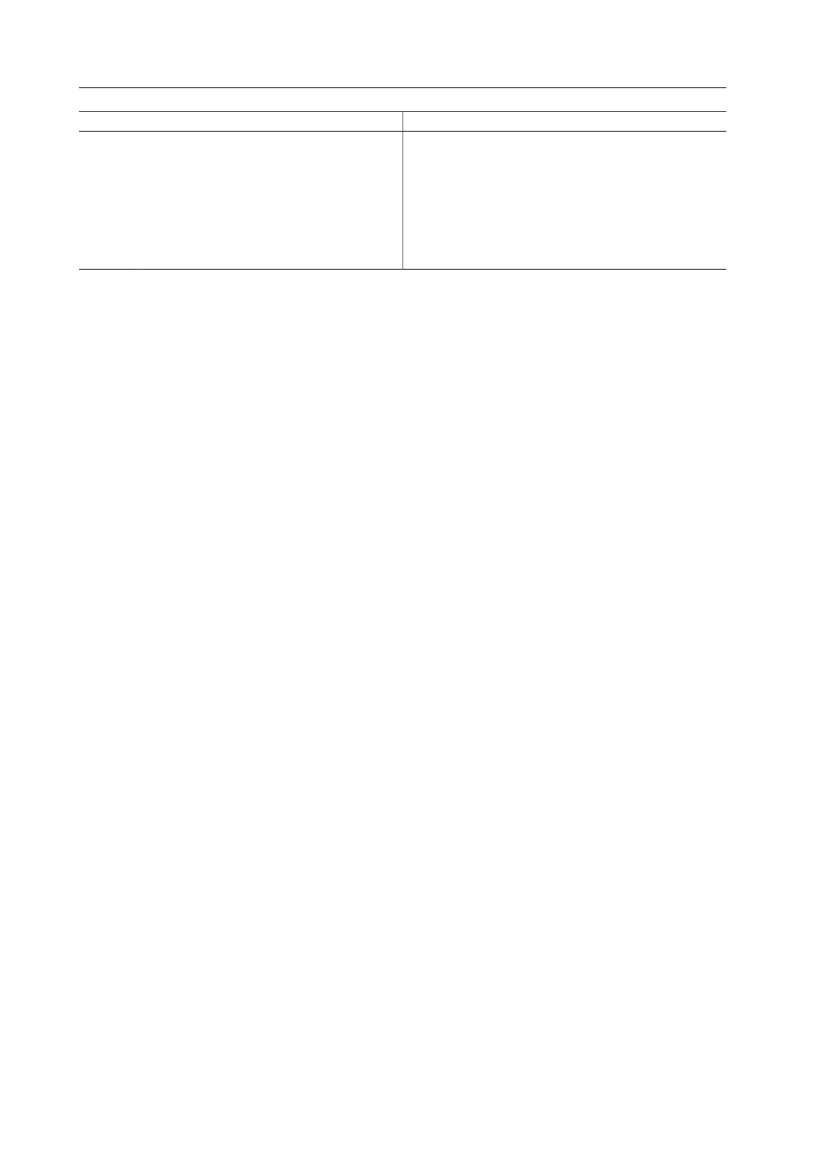

Tabel 1. Merprovenu ved personskat efter 2009-regler frem for 2011-regler (2011-niveau)Bruttoindkomst (kr.)Provenu (mia.kr.)Over 450.000 kr.10,6Over 500.000 kr.8,9Over 600.000 kr.6,5Over 700.000 kr.5,1Over 800.000 kr.4,1Over 900.000 kr.3,3Over 1 mio. kr.2,9Beregninger på en stikprøve på 33 pct. af befolkningen i 2007, fremskrevet i overensstemmelse medforudsætningerne i Økonomisk Redegørelse, august 2010. Bruttoindkomst er defineret som summen afpersonlig indkomst før arbejdsmarkedsbidrag, positiv nettokapitalindkomst og aktieindkomst.

Anm:

Side 3