Udvalget for Fødevarer, Landbrug og Fiskeri 2010-11 (1. samling)

FLF Alm.del

Offentligt

KOMMISSIONEN FOR DE EUROPÆISKE FÆLLESSKABER

Bruxelles, den 28.10.2009KOM(2009)591 endelig

MEDDELELSE FRA KOMMISSIONEN TIL EUROPA-PARLAMENTET, RÅDET,DET EUROPÆISKE ØKONOMISKE OG SOCIALE UDVALG OGREGIONSUDVALGETEn bedre fungerende fødevareforsyningskæde i Europa

{SEK(2009) 1445}{SEK(2009) 1446}{SEK(2009) 1447}{SEK(2009) 1448}{SEK(2009) 1449}{SEK(2009) 1450}

DA

DA

MEDDELELSE FRA KOMMISSIONEN TIL EUROPA-PARLAMENTET, RÅDET,DET EUROPÆISKE ØKONOMISKE OG SOCIALE UDVALG OGREGIONSUDVALGETEn bedre fungerende fødevareforsyningskæde i Europa

1.

INDLEDNING

I de sidste par år har der været store udsving i priserne i fødevareforsyningskæden. Fra midtenaf 2007 til midten af 2008 steg priserne på landbrugsråvarer stærkt, hvilket resulterede ihøjere forbrugerfødevarepriser og højere inflation som helhed. Siden da er priserne på mangeråvarer faldet til et niveau, der svarer til eller endog ligger under det niveau, der blev nået, førden kraftige prisstigning satte ind. Forbrugerfødevarepriserne blev imidlertid ved med at stigeog begyndte først at falde i maj 2009, hvilket gav anledning til bekymringer med hensyn til,hvordanfødevareforsyningskædenfungerer.Disseforandringerhargivetlandbrugsproducenterne store problemer og har desuden været til skade for forbrugerne.Fødevareforsyningskæden forbinder tre vigtige sektorer i den europæiske økonomi –landbruget, forædlingsindustrien og distributionssektorerne – som tilsammen tegner sig formere end 5 % af den europæiske værditilvækst og 7 % af beskæftigelsen. Den har endvideredirekte konsekvenser for alle europæiske borgere, idet fødevarer udgør 16 % af de europæiskehusholdningers udgifter. Den måde, fødevareforsyningskæden fungerer på, får stadig størrebetydning i forbindelse med det opsving, som skal føre os ud af den nuværende økonomiskeog finansielle krise. Høje forbrugerfødevarepriser giver anledning til bekymring, fordi delægger pres på husholdningernes indkomster, navnlig på nuværende tidspunkt, hvor der erbehov for en stigning i forbruget. De rammer især hårdt blandt de mest sårbare husholdninger,som bruger en betydelig større andel af deres indkomst på fødevarer. På længere sigt er enbedre fungerende fødevareforsyingskæde af afgørende betydning for forbrugerne og for atsikre en bæredygtig fordeling af merværdi i hele kæden, hvorved der bidrages til at styrkedens samlede konkurrenceevne. Der er stærkt behov for forbedringer for at undgå enoptrapning af forbrugerfødevarepriserne, efterhånden som opsvinget slår igennem.Kommissionen har fulgt udviklingen i fødevarepriserne som led i en markedsovervågning, derblev iværksat i forbindelse med rapporten om det indre marked fra november 20071, hvor dettilstræbes at finde politiske løsninger til afhjælpning af konstaterede årsgager til funktionsfejl.I december 2008 offentliggjorde Kommissionen en foreløbig rapport om "Fødevarepriser iEuropa" og opstillede en køreplan med en beskrivelse af de vigtigste retningslinjer forpolitiske foranstaltninger2. Denne meddelelse indeholder en række konkrete politiske

1

2

Kommissionens arbejdsdokument om "Implementing the new methodology for product market andsector monitoring", SEC(2007) 1517, som ledsagede meddelelsen fra Kommissionen om "Et indremarked for Europa i det 21. århundrede" - KOM(2007) 724.Meddelelse fra Kommissionen om "Fødevarepriser i Europa" - KOM(2008) 821 og de medfølgendearbejdsdokumenter.

EN

2

EN

initiativer i overensstemmelse med køreplanen og afslutter således markedsovervågningen affødevareforsyningskæden3.Denne meddelelse er opbygget på følgende måde. I afsnit 2 beskrives forbindelsen mellemlandbrugsråvarepriser og ændringer i forbrugerfødevarepriser. I afsnit 3 beskrives de vigtigsteudfordringer, som fødevareforsyningskæden står over for, og der præsenteres en rækkepolitiske initiativer, som tager sigte på at imødegå disse udfordringer. I afsnit 4 præsenteres denæste skridt, som Kommissionen vil tage for at gennemføre disse initiativer, og afsnit 5indeholder en konklusion.2.DEN SENESTE PRISUDVIKLING

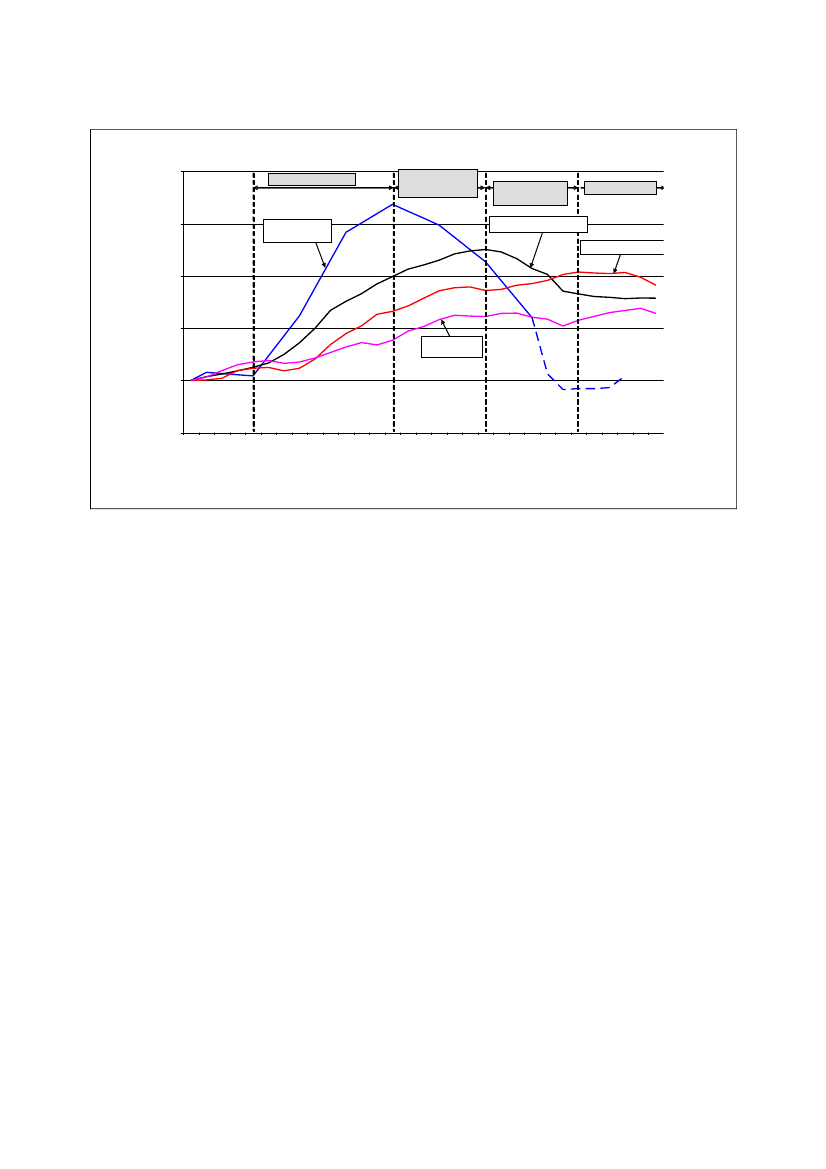

I anden halvdel af 2007 og i begyndelsen af 2008 steg landbrugsråvarepriserne hurtigt4. Somfølge heraf begyndte fødevareproducentpriserne og forbrugerfødevarepriserne ligeledes atstige, om end noget langsommere. Dette kan forklares ved, at landbrugsråvarer kun udgør enlille andel af de samlede produktionsomkostninger for fødevarer5, og ved det forhold, at på demest konkurrencedygtige markeder absorberede forædlingsvirksomheder og distributører endel af prisstigningen.Siden andet kvartal 2008 er priserne på landbrugsråvarer faldet brat. I modsætning tillandbrugsråvarepriserne fortsatte fødevareproducentpriserne med at stige indtil fjerde kvartal2008, mens forbrugerfødevarepriserne først faldt for nylig. Endvidere er faldet i producent- ogforbrugerfødevarepriserne ret lavt i forhold til faldet i landbrugsråvarepriserne, jf. figur 1.Forædlingsvirksomhedernes og distributørernes reaktion på et fald i landbrugsråvareprisernehar været både langsommere og svagere end deres reaktion på disses stigning i 2007. Dettemisforhold har negative konsekvenser for fødevareforsyningskæden, idet det forhindrerforbrugerne i at få fordel af lavere priser og begrænser opsvinget i landbrugsråvarepriserneved at reducere efterspørgslen efter fødevarer.

3

4

5

Den tekniske analyse, som denne meddelelse er baseret på, er offentliggjort i en serie bestående af seksmedfølgende arbejdsdokumenter.Udviklingen i landbrugsråvarepriserne er beskrevet nærmere i 2008-meddelelsen om "Fødevarepriser iEuropa".Uforarbejdede landbrugsprodukter udgør en faldende andel i forbrugerprisen for fødevarer.

EN

3

EN

Figur 1:

Den seneste prisudvikling i fødevareforsyningskæden, EU-27Januar 2007-juli 2009; månedlige prisindekser (nominelle);2007M01=100120FØDEVAREPRISKRISEFORSINKELSE IPRODUCENTLEDDETFORSINKELSE IDETAILLEDDETFødevareproducentpriserSTABILISERING

115

Landbrugs-råvarepriser*

Forbrugerfødevarepriser

110

105Samlet inflation(HICP)

100

95

De uoverensstemmelser, der er konstateret mellem udviklingen i råvare- ogforbrugerfødevareprisen - samt fødevareprisernes asymmetriske reaktion på svingninger iråvarepriserne - hænger til dels sammen med strukturelle svagheder i systemet, såsom antalletaf mellemled i kæden og den konkurrencemæssige struktur på visse trin i kæden. Dertilkommer, at stadig flere uligheder i de kontraherende parters forhandlingsposition bidrager tilat reducere både farten og omfanget af pristransmissionen i kæden og giver en forklaring påasymmetrien. Desuden forsinker den langsomme transmission af prisændringer denødvendige tilpasninger og bidrager til at forlænge markedsineffektiviteten på hvert trin ikæden. En sådan ineffektivitet kan skærpe prisudsvingene på landbrugsråvaremarkederne.Kommissionen mener derfor, at den seneste prisudvikling viser, at det haster med at tagekonkrete politiske initiativer i overensstemmelse med de retningslinjer, der er udstukket ikøreplanen fra december 2008.3.AF DE STØRSTE UDFORDRINGER,FØDEVAREFORSYNINGSKÆDE STÅR OVER FOR

IMØDEGÅELSE

Fødevareforsyningskæden forbinder en række vigtige og forskelligartede sektorer i deneuropæiske økonomi, som er af stor betydning for den økonomiske, sociale og miljømæssigevelfærd samt for de europæiske borgeres sundhed. På flere områder leverer kæden goderesultater: den giver de europæiske forbrugere fødevarer af høj kvalitet til overkommeligepriser, den sikrer fødevarernes sikkerhed og sporbarhed, og takket være den er der et rigeligtudbud af stærkt konkurrencedygtige, innovative og traditionelle produkter, både inden oguden for EU. Kædens samlede konkurrenceevne og dens økonomiske vækst har imidlertid

DA

2007M20 0107M20 0207M20 0307M20 0407M20 0507M20 0607M20 0707M20 0807M20 0907M20 1007M20 1107M20 1208M20 0108M20 0208M20 0308M20 0408M20 0508M20 0608M20 0708M20 0808M20 0908M20 1008M20 1108M20 1209M20 0109M20 0209M20 0309M20 0409M20 0509M20 0609M07

*

Kvartalsmæssige data for landbrugsråvareprisindeks; fra januar 2009 er indekset ekstrapoleret på grundlag af deprisniveauer for de vigtigste råvarer, der er tilgængelige i Agriviews database.EUROSTAT; AGRIVIEWS

Kilde:

SOM

DEN

EUROPÆISKE

4

DA

ligget under den samlede EU-økonomi siden 19956, sektorerne i fødevareforsyningskædenstår over for stigende konkurrence fra internationale aktører, og den seneste udvikling ifødevarepriserne tyder på, at der ikke er en tilstrækkelig modstandsdygtighed over for chok ilandbrugspriserne.Kommissionen har arbejdet sammen med interessenterne om at få en bedre forståelse af devigtigste udfordringer, som kæden står over for, og for at fastlægge relevante og konkretepolitiske foranstaltninger i overensstemmelse med køreplanen fra december 2008. Mensfødevareforsyningskæden er meget heterogen, og de udfordringer, som interessenterne stårover for, er forskellige i de enkelte undersektorer og medlemsstater, er der identificeret tretværgående prioriteter, som er relevante for hele kæden: 1) fremme af bæredygtige ogmarkedsbaserede relationer mellem interessenterne i fødevareforsyningskæden, 2) størregennemsigtighed i kæden for at fremme konkurrencen og styrke dens modstandsdygtighedover for prissvingninger og 3) fremme af den europæiske fødevareforsyningskædesintegration og konkurrenceevne på tværs af medlemsstaterne.3.1.Fremme af bæredygtige og markedsbaserede relationer mellem interessenternei fødevareforsyningskæden

Fødevareforsyningskæden er karakteriseret ved de meget forskellige aktører, som denforbinder: landbrugere, forædlingsvirksomheder, mæglere, grossister og detailhandlere. Bådemeget store virksomheder og små og mellemstore virksomheder er aktive på samme tid, entensom konkurrenter, leverandører eller kunder. Disse relationer er ofte fulde af vanskeligheder,som hindrer, at kædens fulde potentiale kommer til udfoldelse. En vigtig lære af de analyser,der sammen med interessenter og nationale konkurrencemyndigheder er foretaget af dettespørgsmål, er, at det er nødvendigt at skelne klart mellem problemer med potentielt urimeligehandelsmetoder - relateret til ulighederne i kontrahenternes forhandlingsposition - ogproblemer med konkurrencebegrænsende metoder.3.1.1.Forhandlingsstyrke og potentielt urimelige handelsmetoder

Inden for fødevareforsyningskæden er store uligheder med hensyn til forhandlingsstyrkemellem kontrahenterne et almindeligt fænomen, og interessenterne har angivet dettespørgsmål som et alvorligt problem. Denne asymmetriske forhandlingsposition kan resultere iurimelige handelsmetoder, idet større og mere magtfulde aktører forsøger at gennemtvingekontraktsystemer, som er til deres fordel, enten gennem bedre priser eller gennem forbedredevilkår og betingelser. Sådanne metoder kan forekomme på hvert led i kæden og består f.eks.af for sen betaling, ensidige ændringer i kontrakter, ad hoc-ændringer i kontraktbetingelser,forudbetaling som "adgangsgebyr" for indledning af forhandlinger osv. Inden forforsyningskæderne for ikke-forarbejdede fødevarer handler de små landbrug og kooperativerofte med større indkøbere, hvad enten det drejer sig om producenter, grossister ellerdetailhandlere. Inden for forsyningskæderne for forarbejdede fødevarer kontraherer de småforædlingsvirksomheder på den ene side med sædvanligvis store detailhandlere, som ofte erderes eneste mulighed for at få adgang til markedet. På den anden side kan storemultinationale fødevareproducenter også stå i en stærk forhandlingsposition, idet de tilbydermærkevareprodukter, som detailhandlerne ikke kan klare sig uden.

6

Den gennemsnitlige værditilvækst i sektorerne i fødevareforsyningskæden har været 2 % lavere om åretend den gennemsnitlige vækst i EU siden 1995.

DA

5

DA

Kontraktmæssige skævheder i forbindelse med en ulige forhandlingsposition har en negativindvirkning på fødevareforsyningskædens konkurrenceevne, idet mindre, men effektiveaktører kan være tvunget til at arbejde med reduceret rentabilitet, hvilket begrænser deresevne og incitament til at investere i bedre produktkvalitet og innovation afproduktionsprocesserne. Større bevidsthed om kontraktmæssige rettigheder og en størreindsats mod urimelig kontraktpraksis kunne bidrage til at forhindre disse ulemper, fordiaktører med en begrænset forhandlingsposition lider under manglende informationer om deresrettigheder. Endvidere er de måske tilbageholdende med hensyn til at sætte spørgsmålstegnved kontraktbetingelser af frygt for fuldstændigt at miste kontrakten.Der er derfor behov for en bedre forståelse for og en dybtgående undersøgelse af forskelligeformer for kontraktpraksis og disses forbindelse med asymmetrier i forhandlingspositionen ifødevareforsyningskæden, idet de - alt efter den enkelte situation - kan medføre urimelige ogineffektive resultater.3.1.2.Markedsstyrke og potentielt konkurrencebegrænsende metoder

Leverandørernes og/eller købernes evne til at udøve deres markedsstyrke på en måde, somfordrejer konkurrencen til skade for forbrugerne, afhænger hovedsagelig af forsyningskædenstype og de lokale markedsforhold. Eftersom fødevaremarkederne for det meste har en nationaleller lokal udstrækning, har Kommissionen arbejdet tæt sammen med de nationalekonkurrencemyndigheder om fødevarerelaterede spørgsmål inden for rammerne af DetEuropæiske Konkurrencenetværk (ECN).Som følge heraf har de nationale konkurrencemyndigheder givet passende prioritet tilindividuelle undersøgelser foruden bredere undersøgelser vedrørende fødevaremarkederne.Disse foranstaltninger har tilsammen givet en betydelig bedre forståelse af, hvordan dennevigtige sektor i økonomien fungerer. Visse undersøgelser har desuden ført til, at der erkonstateret et betydeligt antal alvorlige overtrædelser, såsom karteller og fastprissystemer.Disse overtrædelser blev hurtigt afhjulpet ved hjælp af forbud, eventuelt ledsaget af storebøder.I overensstemmelse med meddelelsen fra december 20087, har Kommissionen også setnærmere på relevansen af visse former for handelspraksis, både med hensyn tilsandsynligheden af, at de forekommer, og muligheden for, at de giver anledning tilkonkurrenceproblemer inden for de relevante fødevareforsyningskæder. Foruden klassiskekarteller og fastprissystemer var der andre metoder, som blev anset for at fortjene særligopmærksomhed fra konkurrencemyndighedernes side, såsom fælles afsætningsaftaler, koblingog samlet salg, fælles købsaftaler (indkøbsalliancer) og den stigende brug af private mærker. Iforbindelse med sådanne metoder er der behov for en omhyggelig afvejning afeffektivitetsforbedringen og de potentielt konkurrencebegrænsende virkninger. Der kan ikkeforetages en omfattende generalisering, og de nationale konkurrencemyndigheder er enigeom, at det er nødvendigt med en analyse fra sag til sag på basis af de særlige betingelser på delokale markeder for at konstatere, om konkurrencen eventuelt lider skade.

7

Meddelelse fra Kommissionen om "Fødevarepriser i Europa" - KOM(2008) 821.

DA

6

DA

For at fremme bæredygtige og markedsbaserede relationer mellem interessenterne ifødevareforsyningskæden:1.mener Kommissionen, at der er behov for en indsats for at fjerne urimeligekontraktformer mellem erhvervslivets aktører i hele fødevareforsyningskæden.1.1.Kommissionen vil samarbejde med medlemsstaterneom et mere sikkertgrundlag for de kontraktmæssige relationer, således at de kontraherende partervil være i stand til at få fuld fordel af det indre marked, samtidig med at debevarer deres frihed til at indgå kontrakter. Dette indebærer:–udveksling af informationer om den bedste kontraktpraksis,herunderen præcisering af kontraktrettigheder og af lovligheden og rimeligheden afalmindeligt anvendte kontraktbetingelseriværksættelse af bevidsthedskampagnerfor at informere interessenterneom deres kontraktrettigheder og potentielt ulovlige eller urimelige metoderudveksling af bedste praksis om underretning om kontraktpraksis(f.eks. ombudsmænd, foranstaltninger fra de håndhævende myndighedersside, kollektive foranstaltninger).

––

1.2.

På fællesskabsplanvil Kommissionen på grundlag af de informationer, der erindsamlet i den forbindelse:–samarbejde med fødevarekædens interessenter om at udarbejdestandardkontrakter,som det skal være frivilligt at anvende, og hvor dertages hensyn til fødevareforsyningskædens forskelligartethedvurdere urimelige former for kontraktpraksis i det indre marked ogforeslå eventuelle nødvendige fællesskabsforanstaltninger til atimødegå sådanne kontraktformer.

–

2.

vil Kommissionen samarbejde med Det Europæiske Konkurrencenetværk (ECN)om at fastlægge en fælles holdningtil relevante konkurrencespørgsmål8, hvor dertilstræbes en vedvarende udveksling af informationer, hurtig identifikation afproblemtilfælde og effektiv fordeling af opgaverne blandt medlemmerne. I denforbindelse foreslår Kommissionen, at der om nødvendigt oprettes fællesarbejdsgrupper inden for ECN, som har til opgave at analysere specifikke metoder ogmarkeder, som kan være af afgørende betydning for fødevareforsyningskædensfunktionsmåde. Dette øgede samarbejde vil gøre det lettere at opdage endemiskeproblemer, som er karakteristiske for fødevaremarkederne, og bidrage til en omgåendesamordning af fremtidige foranstaltninger.

8

Det skal bemærkes, at den virkning, som vertikale relationer mellem operatører i kæden har påkonkurrencen, falder ind under anvendelsesområdet for de eksisterende regler for vertikale aftaler –Kommissionens forordning (EF) nr. 2790/1999 af 22. december 1999 og Kommissionens tilhørenderetningslinjer for vertikale begrænsninger, som i øjeblikket er ved at blive revideret.

DA

7

DA

3.2.

Større gennemsigtighed i fødevareforsyningskæden for at fremmekonkurrencen og styrke dens modstandsdygtighed over for prissvingninger

Markederne i fødevareforsyningskæden lider under manglende prisgennemsigtighed ogforudsigelighed. Forrest i kæden er derivater et vigtigt redskab til at klare den konstateredevolatilitet i landbrugsråvarepriserne. Det er vigtigt at sikre, at derivater bliver ved med at tjenederes oprindelige formål med hensyn til prisfastsættelse og afdækning. Spørgsmålet om,hvordan man tackler "overdreven spekulation" på råvaremarkederne, drøftes på verdensplan. Iden forbindelse er det nødvendigt at forbedre den samlede gennemsigtighed og overvågning iEU for derivater vedrørende landbrugsråvarer - herunder markederne for unoteredeværdipapirer. Der er især behov for en bedre oversigt over de forskellige typermarkedsdeltageres aktiviteter.I køreplanen blev det endvidere foreslået, at der indføres en europæisk mekanisme tilovervågning af fødevarepriserne for at øge prisgennemsigtigheden på de efterfølgendemarkeder i kæden. Kommissionen offentliggør i dag en første udgave af en sådan mekanisme9indeholdende data indsamlet af Eurostat og nationale statistiske kontorer. Den er opbyggetefter to retningslinjer:•Observation af forbrugerprisniveauer for sammenlignelige fødevarer i medlemsstaterne forat vurdere prisspredningen og integrationen af det indre detailmarked for fødevarer, jf.afsnit 3.3•Observation af prisudviklingen i medlemsstaterne på hvert trin i kæden - landbrugsråvarer,fødevareproducentpriser og forbrugerfødevarepriser - for et udvalg af specifikke produkter,såsom mælk, ost eller svinekød.Overvågningsværktøjet giver således værdifulde informationer om prisniveauerne ogprisudviklingen i hele fødevareforsyningskæden og viser prisudviklingen pr. produkt og pr.medlemsstat, under hensyntagen til kædens forskelligartethed. Det skaber synlighed omkringudviklingen i fødevarepriserne i hvert enkelt land og bidrager til at lægge øget pres påinteressenterne for at få dem til at fremskynde pristransmissionen. Det vil blive videreudvikletmed henblik på at forbedre forbindelsen mellem forbruger- og producentfødevarepriserne oglandbrugsråvarepriserne samt for at udvide antallet af produkter, der overvåges.Forbrugerundersøgelser, der er gennemført inden for rammerne af Second Consumer MarketsScoreboard10, viser generel tilfredshed med de tjenester, som fødevaredetailhandlernetilbyder, men de afslører også en relativ mangel på tilfredshed med sammenligneligheden affødevarepriserne mellem de forskellige detailhandlere. Det er derfor ønskeligt, at der sker envidereudvikling af værktøjer til prissammenligning (som f.eks. websites eller smart phones,der kan anvendes i forretninger til at scanne eller sammenligne produkter) for fødevarer, idetman følger eksemplet fra en række sådanne vellykkede tjenester i Europa. Udvikling og brugaf sådanne websites kan sende et kraftigt signal til borgerne om, at myndighederne er i færdmed at tage konkrete skridt til at hjælpe dem med at opnå besparelser i deres daglige ellerugentlige indkøb. Dette vil bidrage til at styrke konkurrencen i detailleddet på lokalemarkeder samt i tidligere led i fødevareforsyningskæden. Kommissionen er samtidig klarover, at der er behov for at sikre, at alle informationer, der videregives til forbrugerne, er afhøj kvalitet. Det vil være af stor hjælp for den fremtidige udvikling af sådanne værktøjer, hvis910

Kan ses på http://epp.eurostat.ec.europa.eu/portal/page/portal/hicp/data/databaseThe Consumer Markets Scoreboard, Second Edition, 2009.

DA

8

DA

der på grundlag af eksisterende erfaringer fastlægges centrale succeskriterier for sådanneprissammenligningstjenester.For at øge gennemsigtigheden i fødevareforsyningskæden:3.vil Kommissionen fremsætte forslag om forbedring af tilsynet og den generellegennemsigtighed på landbrugsråvarederivatmarkederneinden for rammerne afden generelle tilgang til derivater11og revisionen af direktivet om markeder forfinansielle instrumenter (MiFID):3.1.3.2.passende gennemsigtigheds- og indberetningskrav bør udvides til at omfatte allelandbrugsråvarederivater, herunder dem, der handles unoteretdisse forpligtelser bør suppleres med indførelse af forpligtelser til indberetning afpositioner for bestemte kategorier af handlende, som fastlægges på EU-plan.Dette vil sætte lovgiverne i stand til at få et overblik over de positioner, som deforskellige typer handlende har tagetmuligheden for at sætte lovgiverne i stand til at fastsætte positionsgrænser for atmodvirke uforholdsmæssige prisbevægelser eller koncentrationer af spekulativepositioner12vil blive nøje vurderet med henblik på at sikre, at disse markederfungerer effektivt

3.3.

4.

offentliggør Kommissionen i dag den første udgave af det europæiske værktøj tilovervågning af fødevarepriser og forpligter sig til at undersøge, hvordan det kanvidereudvikles,således at det fra sommeren 2010 dækker et større antal fødevarer ogkæder. Dette kræver, at de nationale statistiske kontorer samarbejder herom.Kommissionen opfordrer derfor de nationale statistiske kontorer til at indsamle denødvendige datahenstiller Kommissionen, at alle medlemsstater har netbaserede og lettilgængeligetjenester for sammenligning af detailpriser for fødevarer.Kommissionen vilsamarbejde med medlemsstaterne om at sikre, at der udveksles bedste praksis ogerfaringer på dette område.

5.

3.3.3.3.1.

Fremme af den europæiske fødevareforsyningskædeskonkurrenceevne på tværs af medlemsstaterneIntegration af fødevareforsyningskæden

integration

og

Som allerede påpeget i meddelelsen om "Fødevarepriser i Europa" erfødevareforsyningskæden stærkt fragmenteret i EU's medlemsstater. De informationer, der erindsamlet for det europæiske overvågningsværktøj for fødevarepriser, bekræfter de storeforskelle fra land til land både med hensyn til prisniveauer og prisudvikling. Mens

11

12

Som beskrevet i KOM(2009) 563 om "Sikring af effektive, sikre og solide derivatmarkeder: fremtidigepolitiske aktioner".Grænser for spekulative positioner er grænser for, hvor mange kontrakter om åbne derivater, bestemtekategorier af handlende kan besidde.

DA

9

DA

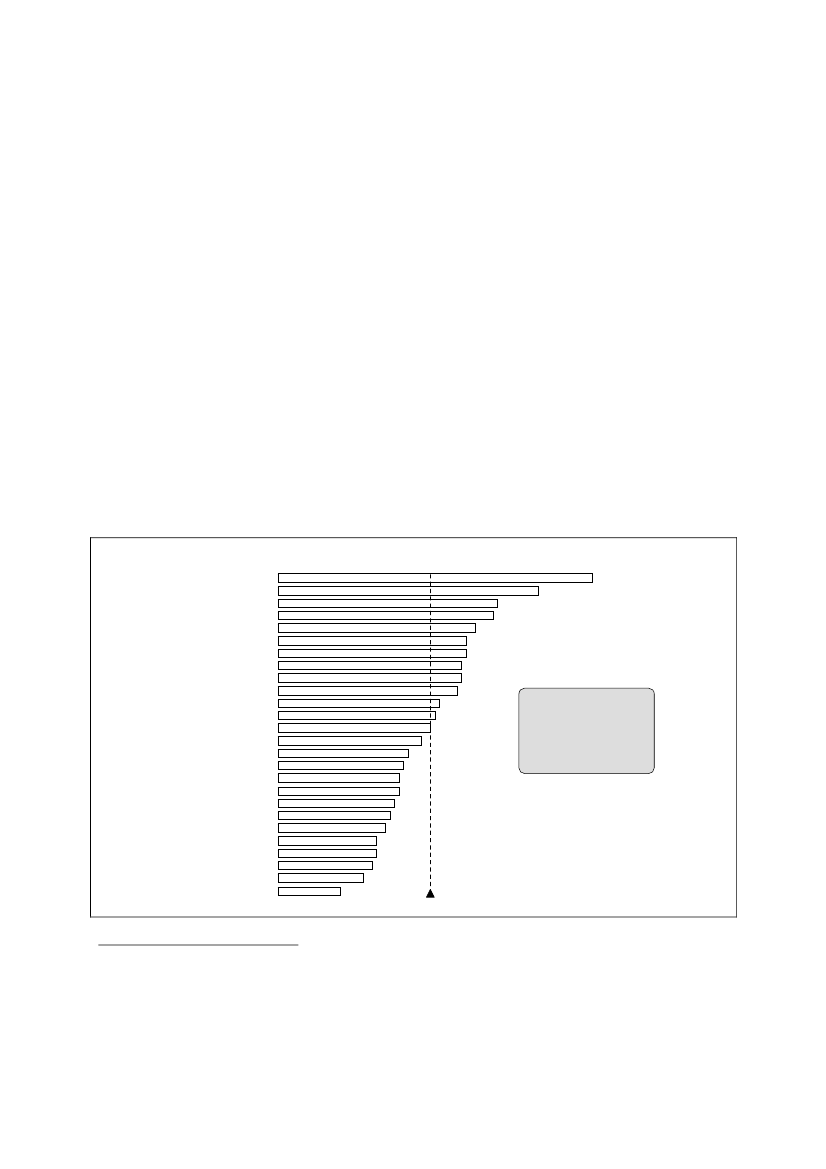

prisspredningerne inden for EU for fødevarer og ikke-alkoholholdige drikkevarer har væretfaldende som helhed, er der fortsat store forskelle i prisspredningen mellem forskelligeprodukter, som illustreret i figur 2 på basis af en eksperimentel indsamling af priser13.Prisspredningen for visse basisprodukter såsom sukker eller smør er væsentlig lavere endgennemsnittet; for andre forbrugervarer såsom mineralvand, æg eller is er prisvariationenhøjere end den gennemsnitlige spredning for de analyserede fødevarer.Flere nationale faktorer, såsom forskelle i de gennemsnitlige husstandsindkomster,smagspræferencer, forskelle i momsniveauet eller den lokale produktions andel, forklarer enrække af de konstaterede forskelle i prisniveauerne i de forskellige lande. Andre faktorer irelation til markedsdynamikken og den lovgivningsmæssige ramme spiller imidlertid også enrolle. Kommissionen er i gang med en harmonisering af fødevaresikkerhedsstandarderne forat sætte yderligere gang i den grænseoverskridende samhandel med fødevarer. Dette er særligrelevant, når det rejer sig om at undgå problemer som følge af eventuelle krisesituationer ifødevarekæden, der opstår i en medlemsstat eller et tredjeland. Fortsat håndhævelse afdirektivet om urimelig handelspraksis samt en forestående revision af mærkningsdirektivet14burde ligeledes bidrage til en større integration af fødevareforsyningskæden. Endelig harKommissionen for nylig truffet en række beslutninger for at stoppe udviklingen af nationaleog regionale oprindelsesmærkningsordninger. Den har desuden foreslået, at der i forbindelsemed kvalitetspolitikken for landbrugsprodukter udarbejdes et nyt regelsæt for geografiskebetegnelser, handelsnormer og certificeringsordninger15.Figur 2:Spredning af prisniveauerne for udvalgte produkter i medlemsstaterneVariationskoefficient for priser på udvalgte fødevarer i medlemsstaterne; juni 2008MineralvandFranskbrødHønseægIsHakket oksekødTomatketchupPølseNaturjogurtKartoflerSvinekød, koteletOlivenolieKaffeLangkornet, hvid risSort teFlødechocoladeAppelsinjuiceHel kyllingHvedemelMarmeladeTun på dåseGulerødderSpaghettiÆblerFrisk mælk, uskummetSmørHvidt sukkerKilde:

70%58%49%48%44%42%42%41%41%40%36%35%34%32%29%28%27%27%26%25%24%22%22%21%Gennemsnit foranalyserede19%14%fødevarer: 34 %

En høj variations-koefficient betyder, at derer store forskelle iprisniveauerne for etprodukt fra den enemedlemsstat til den anden

Baseret på eksperimentel prisindsamling – jf. det europæiske overvågningsværktøj for fødevarepriser

13

14

15

Prisindsamling foretaget af Eurostat for Consumer Markets Scoreboard og det europæiskeovervågningsværktøj for fødevarepriser.Forslag til Europa-Parlamentets og Rådets forordning om fødevareinformation til forbrugerne -KOM(2008) 40.Meddelelse fra Kommissionen om "Kvalitetspolitikken for landbrugsprodukter" - KOM(2009) 234endelig.

DA

10

DA

Sådanne forretningsmetoder som begrænsninger i det territoriale udbud eller hindringer forparallelhandel udgør endnu en vigtig barriere for integrationen af markederne i EU.Interessenterne har indberettet tilfælde af disse metoder, som er uforenelige med princippernefor det indre marked. Et relevant tilfælde vedrører detailhandlere fra et givet land, som"tvinges" til at indkøbe lokalt, når de handler med multinationale leverandører, hvorved deropstår hindringer for den grænseoverskridende samhandel. Sådanne metoder vil sandsynligvisunderminere det indre markeds funktionsmåde og kan have en negativ indvirkning påforbrugerne som følge af højere priser og et mere begrænset udvalg af varer.

DA

11

DA

For at fjerne hindringer og sætte en stopper for metoder, som fragmenterer det indremarked:6.vil Kommissionen vurdere foranstaltninger, som skal tackle territorialeforsyningsbegrænsninger, i det omfang disse skaber økonomisk ineffektivitet oger i strid med principperne for det indre marked.For at informere om sineforanstaltninger udarbejder Kommissionen inden udgangen af 2010 enkonsekvensanalyseopfordrer Kommissionen Rådet og Europa-Parlamentet til hurtigt at vedtageKommissionens forslag til revision af lovgivningen om mærkningsreglervilKommissionenrevidereudvalgtemiljønormerogoprindelsesmærkningsordninger, som kan være til hinder for dengrænseoverskridende samhandel,med henblik på at konstatere, om de politiskemålsætninger for disse regler kan nås med en mindre indvirkning på integrationen affødevareforsyningskæden;den vil også samarbejde med medlemsstaterne ogindustrien om en bedre harmonisering af gennemførelsen af Fællesskabetsfødevaresikkerhedsstandarder.

7.8.

3.3.2.

Fødevareforsyningskædens konkurrenceevne

Landbrugssektoren er stærkt fragmenteret og forskelligartet med hensyn til størrelse,landbrugstype og landbrugsvirksomhedernes socio-økonomiske resultater. Den nuværendeøkonomiske krise har en meget stor indvirkning på sektoren, idet den lægger et betydeligt prespå landbrugspriserne og landbrugsindtægterne, navnlig i mejeri- og husdyrsektorerne. Selvom flere af de mekanismer, der er indeholdt i den fælles landbrugspolitik, allerede er blevetanvendt til at dæmpe nogle af krisens værste virkninger, har den forstærket det pres, der er forat gennemføre en yderligere omstrukturering af sektoren.Fødevareindustrien yder et vigtigt bidrag til beskæftigelsen og værditilvæksten blandt EU'sfremstillingsindustrier, men værditilvæksten og væksten i arbejdskraftens produktivitet ifødevareindustrien i EU overgås af den tilsvarende vækst i USA. På verdensplan mister EU'sfødevarer markedsandele til Brasilien, Canada og Australien. Gruppen på Højt Plan omFødevareindustriens Konkurrenceevne16har ved hjælp af en omfattende metode identificeretde vigtigste spørgsmål, der ligger til grund for sektorens manglende konkurrenceevne, ogforeslået i alt 30 konkrete henstillinger, som er rettet til de politiske og økonomiske aktører17.Gruppen på Højt Plan anerkendte, at den manglende gennemsigtighed iprisdannelsesmekanismerne og den manglende balance mellem aktørerne er blandt devigtigste problemer for fødevareforsyningskæden. Samtidig med at EU tilskyndes til atfastholde et højt niveau inden for fødevaresikkerhed og kvalitetsstandarder, konstateredegruppen desuden, at der er et stort behov for en bedre innovationsramme og for målrettede

1617

Kommissionens afgørelse nr. 2008/359/EF af 28. april 2008.Endelig rapport, henstillinger og køreplan for de centrale initiativer kanhttp://ec.europa.eu/enterprise/sectors/food/competitiveness/high-level-group/documentation/

ses

på:

DA

12

DA

aktioner vedrørende de talrige SMV'er i sektoren og vedrørende den europæiskelandbrugsfødevareindustris resultater på verdensmarkederne.Detailsektoren står også over for en konkurrencemæssig udfordring. Selv om sektoren harværet igennem en drastisk ændring i de sidste ti år som følge af en øget konsolidering,fremkomsten af lavprisforretninger og indførelsen af billig egenmærkning, har de europæiskedetailhandlere oplevet en lavere produktivitetsvækst end for eksempel deres amerikanskemodparter i de sidste ti år. Blandt de mange faktorer, der har bidraget til detteproduktivitetsgab, som også afhænger af den forskellige markedsdynamik, ser investeringer iinformations- og telekommunikationsteknologier og i nye virksomhedsprocesser ud til at havespillet en vigtig rolle. Visse lovgivningsmæssige forhold kan desuden have hæmmetproduktivitetsvæksten i EU's detailsektor. Restriktive etableringsregler har begrænsetåbningen af nye forretninger og dermed spredningen af innovation18. En ambitiøsgennemførelse af servicedirektivet vil helt afgørende betyde et vigtigt bidrag til fjernelsen afsådanne barrierer.For at fremme fødevareforsyningskædens konkurrenceevne vil Kommissionen:9.fremme og lette omstruktureringen og konsolideringen i landbrugssektorenbåde iforbindelse med politikken for udvikling af landdistrikterne, bl.a. ved at tilskynde tiloprettelse af frivillige landbrugsproducentorganisationer, og i en bredere sammenhænginden for den fælles landbrugspolitik efter 2013. Dette vil i første omgang bliveundersøgt i forbindelse med den særlige situation i mejerisektoren af den nyligoprettede gruppe af højtstående eksperter på mælkeområdet

10. træffe foranstaltninger til at fremme de forslag, som den højtstående gruppe harfremsatmeddetformålatforbedrekonkurrenceevnenilandbrugsfødevaresektoren, navnlig i de små og mellemstore virksomheder, ogfremme innovation og eksport i sektoren.4.GENNEMFØRELSE AF POLITISKE INITIATIVER

Denne meddelelse indeholder en række forslag, som skal tjene til at tackle de konstateredeudfordringer. Større gennemsigtighed i fødevareforsyningskæden og fremme af bæredygtigeog markedsbaserede relationer mellem interessenterne rummer potentiale til at fremme deteuropæiske opsving og bør således gennemføres med høj prioritet inden udgangen af 2010.De øvrige initiativer er rettet mod strukturelle spørgsmål i kæden med det formål at forbedreintegrationen og konkurrenceevnen på længere sigt. De vil blive suppleret med forslag omstyrkelse af konkurrenceevnen i Europas detailsektor i den kommende meddelelse omovervågning af detailmarkedet.Kommissionen vil senest i november 2010 udsende en rapport om opfølgningen af deforeslåede foranstaltninger baseret på de igangværende drøftelser med EU-institutionerne ogde relevante interessenter. Til det formål planlægger Kommissionen at udvide beføjelserne ogmandatet for den eksisterende Gruppe på Højt Plan om Fødevareindustriens Konkurrenceevnesamt medlemskabet af denne.18

Disse spørgsmål vil blive yderligere behandlet i den kommende meddelelse om overvågning afdetailmarkedet.

DA

13

DA

5.

KONKLUSION

Den hurtige stigning og det efterfølgende fald i landbrugsråvarepriserne og den forsinkedeindvirkning på fødevarepriserne har givet anledning til bekymring blandt interessenter ogpolitikere med hensyn til fødevareforsyingskædens funktionsmåde. Den markedsovervågning,der har stået på i de seneste to år, har vist, at denne bekymring er berettiget. Manglendemarkedsgennemsigtighed, ulige forhandlingspositioner og konkurrencebegrænsende metoderhar resulteret i markedsfordrejninger med negative virkninger for fødevareforsyningskædenskonkurrenceevne som helhed. Ligeledes har prisstivheder haft en negativ indvirkning påtilpasningsevnen og innovationsevnen i alle sektorer i forsyningskæden.Når man ser fremad, bør det ikke komme som en stor overraskelse, at landbrugsråvarepriserneigen kan stige hurtigt, efterhånden som verden bevæger sig ud af recessionen. Hvis der ikkesnarest tages fat på de konstaterede funktionsfejl på markedet, er der risiko for, atforbrugerfødevarepriserne igen stiger uforholdsmæssigt, hvilket resulterer i et fald ikøbekraften og forbrugertilliden og muligvis en opbremsning af det begyndende opsving i deneuropæiske økonomi. Det er derfor af største betydning, at man konstant er opmærksom på atfinde og fjerne de skævvridninger af markedet, som har bidraget til de konstateredeasymmetrier i pristransmissionen i fødevareforsyningskæden.

DA

14

DA