Udvalget for Fødevarer, Landbrug og Fiskeri 2010-11 (1. samling)

FLF Alm.del

Offentligt

Folketingets Udvalg for Fødevarer,Landbrug og Fiskeri

København, den 6. juli 2011Sagsnr.: 10806Dok.nr.: 257552

Folketingets Udvalg for Fødevarer, Landbrug og Fiskeri har i brev af 24. juni 2011stilletfølgende spørgsmål nr. 485 (Alm. del) som hermed besvares. Spørgsmålet er stillet efterønske fra Mette Gjerskov (S).Spørgsmål 485:”Vil ministeren fremsende en opgørelse i tabelform, der viser samtlige skattelettelser iantal kroner landbruget har fået i perioden 2001-2011 fordelt på hvert år opgjort i 2011-priser, samt oplyse det samlede akkumulerede beløb for hele perioden 2001-2011 op-gjort i 2011-priser?”

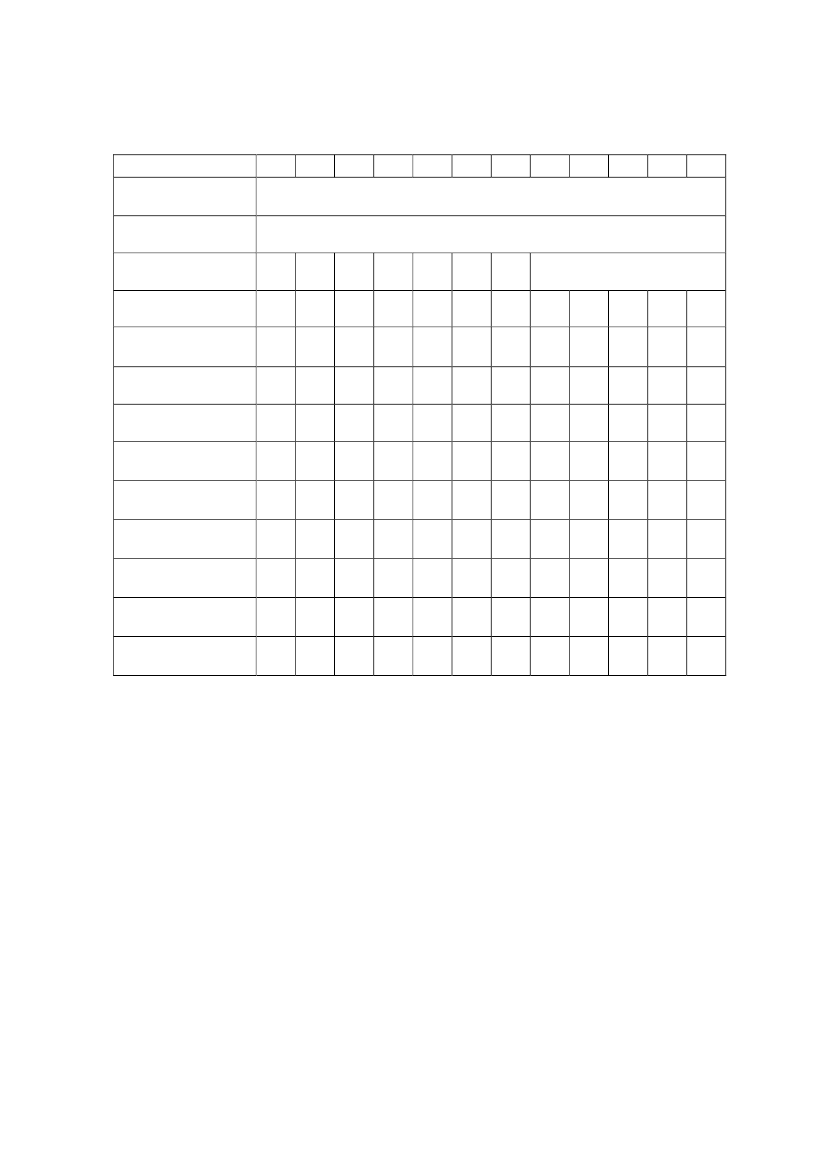

Svar:I nedenstående tabel er der - i samarbejde med Skatteministeriet - anført de lettelser afskatte- og afgiftslovgivningen, der umiddelbart vurderes at have haft særlig betydningfor landbruget, fordelt på år i perioden 2001-2012.Det bemærkes, at kun skatte- og afgiftslettelser med særlig betydning for landbrugetindgår i opgørelsen, da det ikke i alle tilfælde er muligt at branchefordele provenuvirk-ninger af en generel skatte- og/eller afgiftslettelse. En opgørelse omfattende alle skatte-og afgiftslettelser for landbruget (inklusive de lettelser der ikke vurderes at have haftsærlig betydning for landbruget) ville være både omfattende og mangelfuld, idet kun de-le af ændringerne ville kunne branchefordeles.Det bemærkes desuden, at provenuerne for de enkelte elementer i tabellen er opgjort idet års prisniveau, som de enkelte lovændringer vedrører. Det er således ikke muligt atsummere provenuerne for de enkelte år eller den samlede periode.

Tabel 1. Skatte- og afgiftslettelser med særlig betydning for landbruget, 2001-2012 (provenu før tilbageløb og adfærd, mio. kr.)2001Ophævelse af frigørelsesaf-giften (2004)Landbruget betalingsrettig-heder og mælkekvoter (2005)Leveringsrettigheder for suk-kerroer (2006)CO2- og NOx-afgiftsændringerGrøn vækst (2009) - energi-afgrøderGrøn Vækst 2.0 (2010) - skatpå produktionsjordÆndringer af grundskyld-promillen (2001-2006)*:- Loft over grundskyldpro-millen på 12 promille gørespermanent- Nedsættelse af grundskyld-promille med 1,4 promillepo-int- Nedsættelse af grundskyld-promille med 0,5 promillepo-int- Nedsættelse af grundskyld-promille med 2,3 promillepo-int- Nedsættelse af grundskyld-promille med 0,5 og 9 pro-millepoint- Nedsættelse af grundskyld-promille med 0,7 promillepo-int19519519519519519519519519519520022003200420052006200720082009201020112012

Ingen provenumæssige konsekvenserIngen provenumæssige konsekvenser55Ingen nævneværdige provenumæssigekonsekvenser333333

20

20

20

500

500

114

114

114

114

114

114

114

114

114

41

41

41

41

41

41

41

41

187

187

187

187

187

187

187

187

70

70

70

70

70

70

70

59

59

59

59

59

59

Erhvervenes afgiftsbelastning lettes desuden i 2013 med ca. 750 mio. kr. ekskl. moms i2011-niveau. Heraf udgør lettelsen til landbrug, jagt og skovbrug ca. 0,2 pct. svarendetil en lettelse på under 5 mio. kr. for landbruget.

Henrik Høegh

/Anders T. Christensen

2