Finansudvalget 2010-11 (1. samling)

FIU Alm.del

Offentligt

J.nr. 2011-418-0208Dato: 21.06.2011

TilFolketinget - Finansudvalget

Hermed sendes en berigtigelse af det tidligere fremsendte svarpå spørgsmål nr.8, FIU alm. del - § 9af2. maj 2011, idet dette ik-ke var korrekt. Det drejer sig om antal forslag til afgørelser vedrø-rende udbytter, hvor der i den offentliggjorte tekst står ”1”. Detskal rettelig være ”2”.

Peter Christensen/LiseBo Nielsen

Spørgsmål:

I fortsættelse af skatteministerens svar på spørgsmål 163, FIU alm. del - § 7ønskes oplyst, hvorledes de anførte sager (antal og beløb) fordeler sig på kildeskat af renterog kildeskat af udbytte, samt hvor mange sager, der har relation til kapitalfondsejede sel-skabskonstruktioner.Svar:

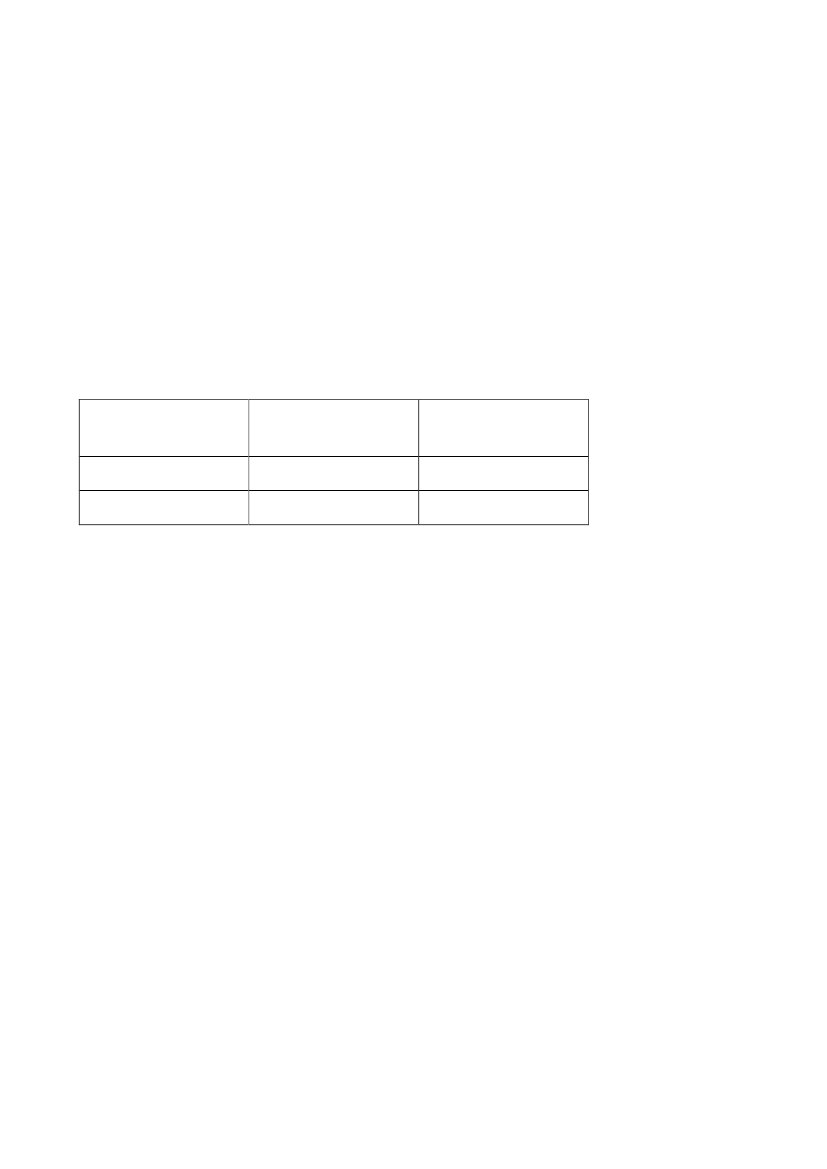

Som det fremgår af mit svar på spørgsmål 163 (FIU alm. del - § 7) er der tale om 10afgjorte sager og 6 udsendte forslag til afgørelser.SKAT har oplyst, at sagerne fordeler sig på følgende måde vedrørende rente- og udbytte-skattepligtige beløb herunder involvering af kapitalfonde:Renteskattepligtig(heraf kapitalfond)Afgjorte sagerForslag til afgørelse7 (5) – 7.427 mio. kr.6 (2) – 1.842 mio. kr.

Udbytteskattepligtig(heraf kapitalfond)5 (2) – 8.592 mio. kr.2 – 1.569 mio. kr.

Beløbene er afrundet til nærmeste mio. kr.Optællingen af sager ved besvarelsen af spørgsmål 163 (FIU alm. del - § 7) er foretaget påkoncernniveau. Selv om en sag omhandler rente- og/eller udbytteskat for flere indkomstår,indgår sagen kun én gang i optællingen. For så vidt angår ovennævnte skema, kan en kon-cern imidlertid indgå flere gange, såfremt sagen omhandler både rente- og udbytteskat.Beløbene vedrørende forslag til afgørelse kan ændre sig i takt med det videre arbejde i sa-gerne.

Side 2