Finansudvalget 2010-11 (1. samling)

FIU Alm.del

Offentligt

21. juni 2011

Folketingets FinansudvalgChristiansborg

Finansministeren

Svar på Finansudvalgets spørgsmål nr. 218 (Alm. del – § 7) af 1.juni 2011 stillet efter ønske fra Morten Østergård (RV)Spørgsmål

Er ministeren enig i De Økonomiske Råds fremskrivning af konsekvenserne afskattestoppets nominalprincip for saldo og nettogæld, som den fremgår af Vis-mandsrapportens Figur III.27 (side 284) og hvis ikke, hvordan vil et saldoforløbog nettogældsudvikling i den samme periode se ud hhv. med og uden videreførel-se af skattestoppet? Der ønskes tal for 2020, 2030, 2040, 2050, 2060 og 2070 samtgrafisk fremstilling af forløb/nettogældsudvikling.Svar

I forløbet bagReformpakken 2020er skattestoppets nominalprincip indregnet til2020, idet der ikke i planen er taget eksplicit og detaljeret stilling til den økonomi-ske politik efter 2020. Nominalprincippet for punktafgifterne og ejendomsværdi-beskatningen indebærer en reel reduktion af skattebelastningen i forhold til en si-tuation, hvor afgifter mv. i kronebeløb aktivt sættes op i forhold til gældende reg-ler i takt med priserne. Efter 2020 er der indregnet uændret skattebelastning. Detvil sige, at skatte- og afgiftssatser i procent fastholdes (i overensstemmelse medskattestoppet), mens punktafgifter mv. i kronebeløb beregningsteknisk antages atstige med prisudviklingen.Hvis det antages at afgifter i kronebeløb, ejendomsværdiskatten mv. aktivt øgesmed priserne fra 2012 og frem (og ikke som nu fra 2020) vil det styrke saldoen ogreducere nettogælden i forhold til forløbet iReformpakke 2020.Den finanspolitiskeholdbarhed styrkes med knap 0,3 pct. af BNP, svarende til ca. 5 mia. kr. (2011-niveau), når der ikke indregnes mulige adfærdsvirkninger. Frem mod 2020 er virk-ningerne finansieret som led i Forårspakke 2.0 og inden for de samlede rammer iplanen, jf. Reformpakken 2020, kapitel 1 og 7.Efter Finansministeriets skøn svarer effekten af nominalprincippet efter 2020 påden finanspolitiske holdbarhed til ca. � pct. af BNP, i forhold til en situation hvorafgifter mv. i kronebeløb aktivt sættes op i takt med den forudsatte prisudvikling.

Side 2 af 2

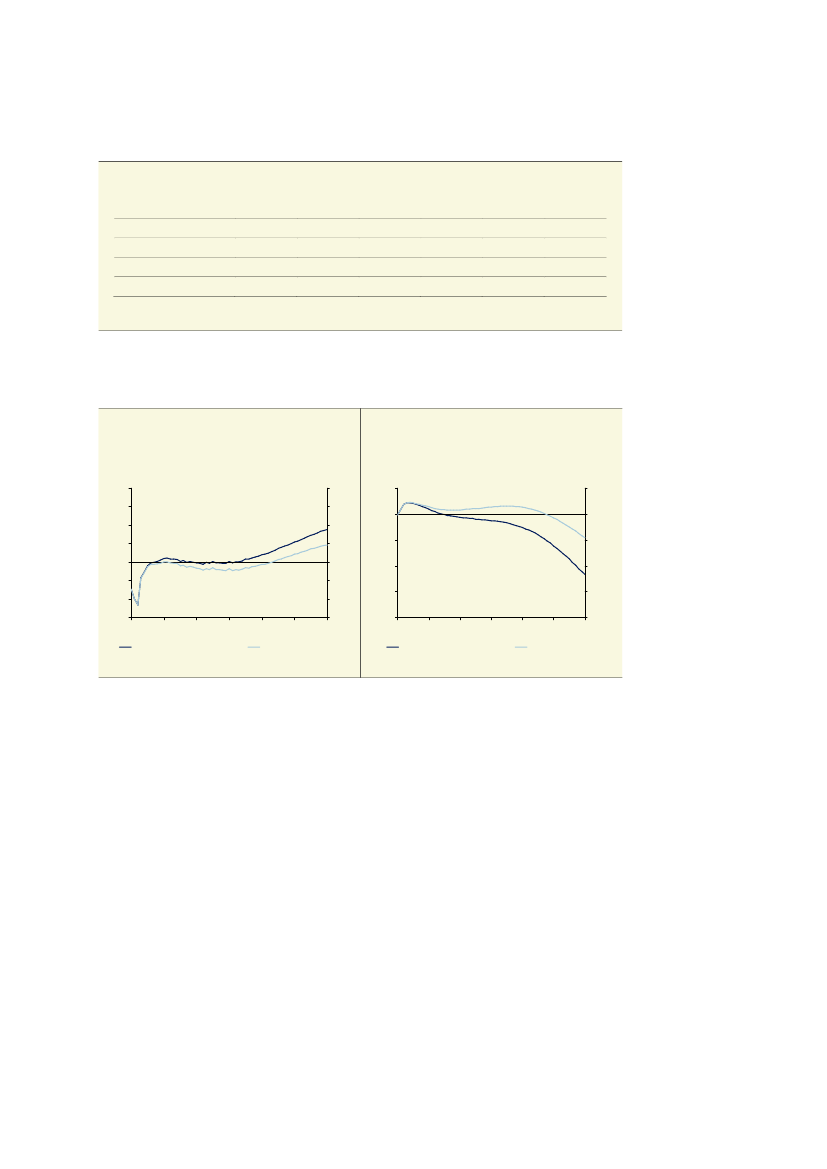

Tabel 1Effekt af aktiv forøgelse af afgiftssatser mv. fra 2012, afvigelse fraReformpakke 20202020Pct. af BNPOffentlig saldoOffentlig nettogæld0,4-1,50,6-5,30,8-9,81,0-15,01,3-20,81,7-27,820302040205020602070

Kilde: Egne beregninger

Figur 1Offentlig saldoPct. af BNP86420-2-4-62010Pct. af BNP86

Figur 2Offentlig nettogældPct. af BNP200420-2-60-4-62070-802010-802070-60-20-40-20-40Pct. af BNP200

2020

2030

2040

2050

2060

2020

2030

2040

2050

2060

Aktiv forøgelse af afgiftsatser mv.

Fastholdte satser mv.

Aktiv forøgelse af afgiftsatser mv.

Fastholdte satser mv.

Kilde: Reformpakke 2020 og egne beregninger

Med venlig hilsenClaus Hjort Frederiksen