Finansudvalget 2010-11 (1. samling)

FIU Alm.del

Offentligt

Folketingets FinansudvalgChristiansborg

Finansministeren

26. april 2011

Svar på Finansudvalgets spørgsmål nr. 149 (Alm. del – §7) af 25.marts stillet efter ønske fra Anders Samuelsen (LA)Spørgsmål

I lyset af det store fejlskøn af sidste års offentlige underskud bedes ministeren re-degøre for, hvorfra de uventede skatteindtægter specifikt kommer.Svar

I Danmarks Statistiks budgetstatistik fra marts 2011 er det offentlige underskudforeløbigt opgjort til knap 51 mia. kr. i 2010 eller ca. 2,9 pct. af BNP. Det er 12mia. kr. mindre end ventet i Økonomisk Redegørelse fra december 2010, hvorunderskuddet blev skønnet til 62 mia. kr.I forhold til Finansministeriets skøn fraØkonomisk Redegørelse,december 2009 erskønnet for underskuddet på den offentlige saldo reduceret med 44 mia. kr. i2010,jf. tabel 1.Tabel 1Skønnet offentligt underskud i 2010, mia. kr.

Økonomisk Redegø-

relse, dec. 2009

OverførslerRenteudgifterSubsidierAndre udgifterUdgifter i alt

3063744611999

Danmarks Statistik,

marts 2011

3023946608995

Personskat og arbejdsmarkedsbidrag mv.Nordsø-indtægterPensionsafkastskattenRenteindtægterØvrige indtægterIndtægter i alt

Offentlig saldo, mia. kr.

Offentlig saldo, pct. af BNP

Kilde:Økonomisk Redegørelse,december 2009 og Danmarks Statistiks budgetstatistik, marts 2011.

Side 2 af 5

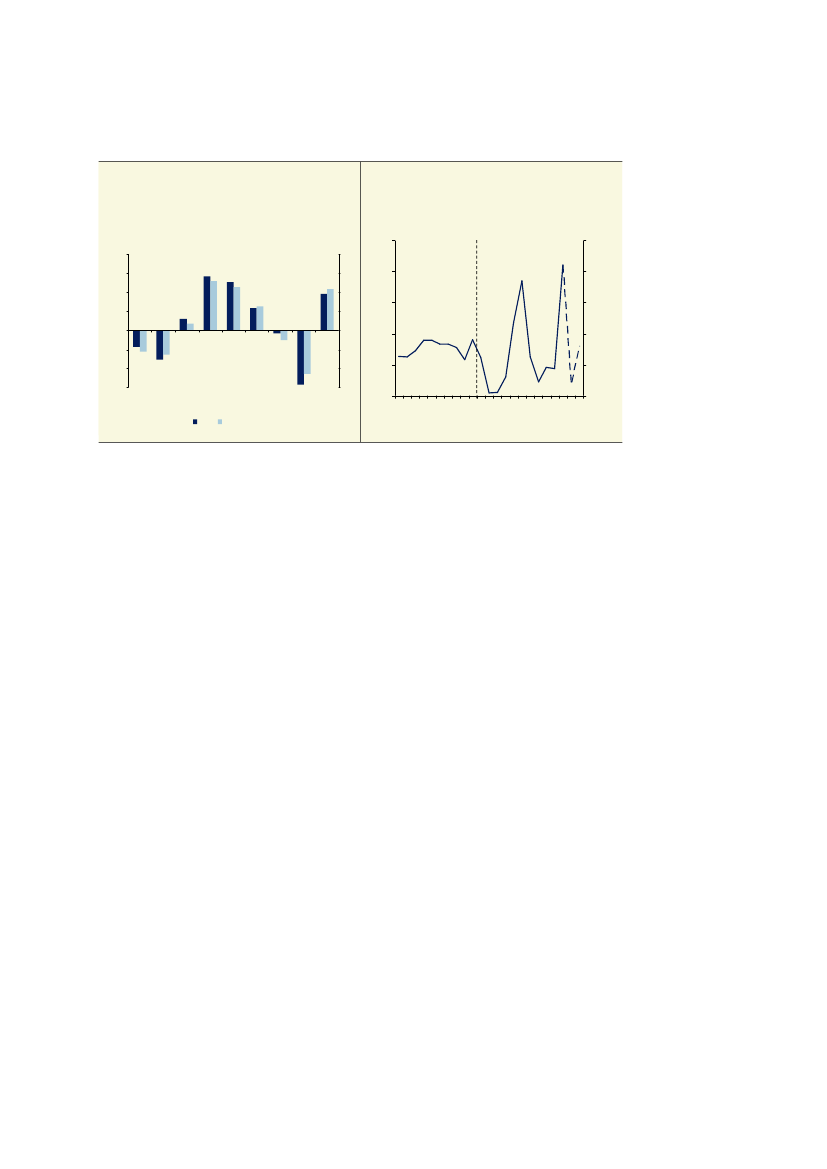

Justeringen af den offentlige saldo på 44 mia. kr. skyldes overvejende, at provenu-et fra pensionsafkastskatten, som afhænger af udviklingen på de finansielle mar-keder, nu skønnes 30 mia. kr. højere end i december 2009.Når underskuddet i 2010 ifølge Danmarks Statistiks foreløbige opgørelse kom nedpå 2,9 pct. af BNP, så afspejler det netop de ekstraordinære indtægter fra pensi-onsafkastskatten. Ved et såkaldt normalafkast på pensionsformuen, ville under-skuddet således have været over 4 pct. af BNP,jf. nedenforDerudover er ledigheden næsten 40.000 personer lavere end det, som Finansmini-steriet regnede med i december 2009 (114.000 personer mod skønnet 155.000personer), og beskæftigelsen har udviklet sig lidt mere gunstigt. På den baggrunder indkomstoverførslerne nedjusteret med 4 mia. kr., mens personskatter og ar-bejdsmarkedsbidrag er opjusteret med 4 mia. kr. sidenØkonomisk Redegørelse,de-cember 2009. De øvrige ændringer af udgifts- og indtægtsposter er relativt be-skedne.I juni offentliggør Danmarks Statistik reviderede tal for de offentlige finanser i2010, som beror på de endelige regnskaber i kommuner og regioner samt stats-regnskabet. For skatteindtægterne vil der fortsat – som i de nuværende oplysnin-ger fra Danmarks Statistik – være tale om en foreløbig opgørelse. Først i oktober2011 vil Danmarks Statistik således offentliggøre tal for 2010, hvor indtægternefra personskatter mv., selskabsskatter og pensionsafkastskat er baseret på oplys-ninger fra slutligningssystemet.Korrigeres der for pensionsafkastskatten, er saldoen opjusteret med 13 mia. kr. si-den skønnet i december 2009, hvilket er mindre end i de fleste tidligere år.Afvigelserne i Finansministeriets skøn for den offentlige saldo for det kommendeår i forhold til de seneste tal har været på linje med De Økonomiske Råds (DØR),jf. figur 1.Indtægterne fra pensionsafkastskatten har historisk set udgjort mellem 1og 42 mia. kr., og overordnet set er den offentlige saldo opjusteret i år, hvor ind-tægterne fra pensionsafkastskatten har været ekstraordinært høje (f.eks. 2005 og2010),jf. figur 2.

Side 3 af 5

Figur 1Ændring i skøn for den offentlige saldo fra fi-

nansloven til de seneste tal

Figur 2Indtægter fra pensionsafkastskatten

Mia. kr.Mia. kr.50

M ia. kr.806040200-20-40-602002 200320042005 2006DØR2007 20082009

M ia.kr.806040

50

40

Overgang tillagerbeskatning

40

30200-20-40-602010

30

20

20

10

10

090 92 94 96 98 00 02 04 06 08 10 12

0

Finansministeriet

Kilde: Danmarks Statistik, egne skøn og Det Øko-nomiske Råd, Dansk Økonomi, efterår 2001-2009.

Kilde: Danmarks Statistik

Den offentlige saldo er desuden mere konjunkturfølsom end i de fleste andre lan-de, ligesom olieprisbevægelser har relativt stor betydning. Udover pensionsafkast-skatten har ændrede skøn for olieprisen, ledigheden og beskæftigelsen, som harbetydning for Nordsøindtægterne, overførselsudgifterne og indtægterne fra per-sonskatter og moms, haft betydning for justeringer af skønnene for den offentligesaldo. Finansministeriets skøn for den offentlige saldo i 2010 har gennemgåendeværet på linje med andre institutioners skøn, herunder DØRs og Nationalbanken,jf. tabel 2.

Side 4 af 5

Tabel 2Skøn over den offentlige saldo i 2010 på forskellige tidspunkter fra forskellige institutioner, pct. af BNP

Pct. af BNP

Tidspunkt

2009

AugustSeptemberOktoberNovemberDecember2010

MartsMajAugustSeptemberOktoberNovemberDecember-3,6-4,3-5,1-4,6-3,9-5,1-4,6-4,8-4,5-5,1-5,5-5,5-5,7-5,3-5,5-5,1-5,1-4,8-5,4-4,9-5,6-5,2FM

DØR

EU

OECD

NB

AE

Anm.: I de tilfælde, hvor institutionen kun har angivet saldoen i mia. kr., er der foretaget en skønsmæssig omreg-ning til pct. af BNP.Kilde: De pågældende institutioners offentliggjorte prognoser.

Indtægter fra pensionsafkastskatten i 2010 og 2011Provenuet fra pensionsafkastskatten i 2010 er opjusteret fra 12 mia. kr. iØkono-misk Redegørelse,december 2009 til 42 mia. kr. Skønnet bygger på Danmarks Stati-stiks Budgetstatistik for 2011. Vurderingen af provenuet i 2010 er imidlertid fort-sat et skøn, idet betalingstidspunktet for pensionsafkastskatten er blevet flyttet tilden 31. maj i år. Provenuet kan derfor blive både større og mindre end de 42 mia.kr.Det oprindelige skøn på 12 mia. kr. var højere end de realiserede indtægter frapensionsafkastskatten i 6 ud af de seneste 10 år, mens indtægterne fra pensionsaf-kastskatten aldrig tidligere har været så høje som de 42 mia. kr. i 2010.Indtægterne fra pensionsafkastskatten er vanskelige at budgettere, da de svingermeget fra år til år og afhænger af udviklingen på de finansielle markeder. Skatte-grundlaget opgøres efter et lagerprincip, hvilket betyder, at kursgevinster på aktierog obligationer gennem året indgår fuldt ud i skattegrundlaget. Princippet er skat-temæssigt velbegrundet, fordi det sikrer en ensartet beskatning af renteindtægterog kursgevinster. Lagerprincippet, som blev indført omkring årtusindeskiftet, harmedført en kraftig forøgelse af de årlige udsving i provenuet fra pensionsafkast-skatten,jf. også figur 2.Derimod er der væsentlig større sikkerhed om det gennemsnitlige provenu frapensionsafkastskatten over en årrække. Det er samtidig disse gennemsnitlige pro-venuer, som er relevante i forhold til vurderingen af finanspolitikken. I opgørelsen

Side 5 af 5

af den strukturelle saldo korrigeres netop for de store udsving i blandt andet pen-sionsafkastskatten og andre volatile poster. Den strukturelle saldo er derfor et væ-sentligt mere velegnet mål for den underliggende stilling på de offentlige finanser.Målsætningen frem mod 2020 er derfor også, at der skal være strukturel balancemellem offentlige indtægter og udgifter.De store udsving i pensionsafkastskatten skal ses i lyset af, at den samlede pensi-onsformue udgør over 2.600 mia. kr. Derfor vil selv mindre ændringer på de fi-nansielle markeder have stor betydning for pensionsafkastskatten. Såfremt detsamlede afkast stiger med 1 pct.-point, stiger pensionsafkastskattebetalingernemed ca. 4 mia. kr. Specielt renteudviklingen og udviklingen i aktiekurserne har storbetydning for pensionsinstitutternes afkast.Det ændrede skøn i 2010 skal ses i lyset af, at aktiekurserne steg markant igennem2010, mens antagelsen ved finansloven var, at aktiekurserne ville stige med etnormalafkast. Samtidig steg obligationskurserne mere end forventet. Samlet setforventes på den baggrund et historisk højt afkast i pensionsinstitutterne og der-med et historisk højt provenu fra pensionsafkastskatten i 2010. Ved et normalaf-kast ville provenuet fra pensionsafkastskatten udgøre knap 21 mia. kr. i 2010,hvilket – alt andet lige – ville medføre et underskud på den offentlige saldo på 4,1pct. af BNP.Indtægterne fra pensionsafkastskatten i 2011 forventes på nuværende tidspunkt atudgøre 3½ mia. kr. Det er et væsentlig fald i forhold til indtægterne i 2010, mendet er ikke udsædvanligt med samlede indtægter fra pensionsafkastskatten i denstørrelsesorden. For aktiekurserne er det lagt til grund, at de stiger med et normal-afkast i 2011. Det relativt beskedne provenu i 2011 afspejler derfor skønnedekurstab på obligationer og derivater som følge af forventede rentestigninger, somsamtidig forventes at være større end stigninger i aktieafkastet for mange pensi-onsinstitutter.De forventede beskedne indtægter i 2011 som følge af rentestigninger skal somnævnt ikke ses som en svækkelse af den underliggende udvikling i de offentlige fi-nanser. Den varige provenuvirkning på pensionsafkastskatten af en rentestigningvurderes derimod at være positiv. Det skyldes, at selvom en rentestigning på kortsigt vil indebære kurstab på pensionsselskabernes obligationsbeholdning og der-med et fald i pensionsafkastskatteprovenuet, vil et højere renteniveau på længeresigt indebære større renteindtægter fra pensionsinstitutternes obligationsbehold-ninger og dermed et større grundlag for pensionsafkastskat.Med venlig hilsenClaus Hjort Frederiksen