Erhvervsudvalget 2010-11 (1. samling)

ERU Alm.del

Offentligt

ÅRSBERETNINGfor2008

Pengeinstitutankenævnet

PengeinstitutankenævnetØsterbrogade 62, 4. • Postboks 2690 • 2100 København Øwww.fanke.dk • Tlf. (+45) 3543 6333 • Fax (+45) 3543 7104

ÅRSBERETNINGfor2008

Københavnapril 2009

INDHOLDSFORTEGNELSE

1.2.2.3.4.5.6.

Formandens bemærkninger .....................................................................5Ankenævnet, medlemmer og medarbejdere.............................................7Ankenævnet, medlemmer og medarbejdere.............................................7Ankenævnets kompetence .......................................................................9www.pengeinstitutankenaevnet.dk .........................................................11Statistik ...................................................................................................13Ankenævnets praksis efter betalingsmiddellovens § 11 vedrørendebrugerens underretningspligt ved betalingsmidlets bortkomst samtbrugerens hæftelse i situationer, hvor brugeren har oplyst pinkoden tilmisbrugeren............................................................................................17Oversigt over emner, der har været behandlet i tidligereårsberetninger: .......................................................................................41Domme afsagt i 2008 i sager, hvor Pengeinstitutankenævnet tidligerehar afsagt kendelse. ...............................................................................43Udvalgte kendelser afsagt i 2008 ...........................................................47

7.8.9.

Bilag:Vedtægter for Pengeinstitutankenævnet.........................................................73

5

1.

Formandens bemærkninger

Som det fremgår af de statistiske oplysninger i årsberetningens afsnit 5, modtog An-kenævnet i 2008 569 klager. Dette er en stigning på 68 % i forhold til 2007 (338) ogdet største antal siden 1995.I årene 2004 til 2007 var det modtagne antal klager særlig lavt set i forhold til tidligereår. Som en del af forklaringen herpå henviste jeg i årsberetningen for 2007 til ”at dis-se år har været præget af relativt rolige forhold på værdipapirmarkedet og gode øko-nomiske forhold i øvrigt”. Det samme kan som bekendt ikke siges om 2008, og detteer utvivlsomt også hovedårsagen til den væsentlige stigning i antallet af modtagneklager i dette år. De voldsomme fald i aktiekurserne giver grobund for mange klagerfra kunder, som mener, at de i forbindelse med køb af aktier ikke har modtaget til-strækkelig information om risikoen eller på anden måde har modtaget forkert rådgiv-ning. En speciel kategori af klager, som har præget 2008, er klager over visse banker(BankTrelleborg og Roskilde Bank), som på meget aktiv måde har markedsført deresegne aktier over for deres kunder, og som derefter har fået alvorlige økonomiskeproblemer. Det må forventes, at krisen i den finansielle sektor og den negative udvik-ling i samfundsøkonomien i øvrigt vil indebære, at antallet af klager i de kommendeår bliver på mindst samme niveau som i 2008.Det fremgår af de statiske oplysninger, at nævnet i 2008 afsagde kendelse i 221 sa-ger. Ved disse afgørelser fik klageren helt eller delvis medhold i 22 sager eller 10 %af sagerne, pengeinstituttet fik medhold i 178 sager eller 80 % af sagerne, mens 21sager eller 10 % af sagerne blev afvist. De tilsvarende tal var i 2007 18 %, 74 % og 8%.De 10 % af sagerne, i hvilke klageren helt eller delvis fik medhold ved nævnets afgø-relse, lyder ikke af meget, men er heller ikke et retvisende udtryk for, i hvilket omfangklagerne har fået noget ud af deres klage. I de 221 sager, i hvilke nævnet har afsagtkendelse, må klagerne siges også at have fået medhold i de tilfælde, hvor klagendelvis er blevet imødekommet under sagens forberedelse, men hvor pengeinstituttetherefter ved nævnets afgørelse har fået medhold i, at klageren ikke har yderligerekrav. Medregnes de 28 sager, som er faldet ud på denne måde, har klagerne fåethelt eller delvis medhold i 50 af de 221 sager, i hvilke der blev afsagt kendelse, eller i23 % af disse sager (i 2007 36 %).Hvis man vil give et samlet billede af, i hvilket omfang klagerne har fået noget ud afderes klage, må man imidlertid yderligere inddrage de sager, som er afsluttet af se-kretariatet som opfyldt/forligt uden at være behandlet i selve nævnet. Det drejer sig i2008 om 112 sager. I de i alt 392 sager, som blev afsluttet i 2008, har klagerne heref-ter helt eller delvis fået medhold i 162 sager, dvs. i 41 % af sagerne (i 2007 53 %), jf.også lagkagediagrammet i afsnit 5. Dette tal kan måske til gengæld forekomme over-raskende stort, men her må det bl.a. tages i betragtning, at klagerne ikke altid har

6

gjort alt, hvad der var muligt for at opnå en ordning med pengeinstituttet, før der ind-gives klage.Sager om hæftelse ved misbrug af betalingskort forekommer fortsat jævnligt i Anke-nævnets praksis. I årsberetningen for 1996 redegjorde jeg for visse dele af nævnetspraksis herom. Denne redegørelse videreføres i indeværende årsberetning af anke-nævnets næstformand, landsdommer John Mosegaard, som særlig beskæftiger sigmed brugerens underretningspligt ved kortets bortkomst og brugerens hæftelse i til-fælde, hvor han selv har overladt kortet og oplyst pinkoden til misbrugeren.

7

2.

Ankenævnet, medlemmer og medarbejdere

Pengeinstitutankenævnet blev stiftet i 1988 af Den Danske Bankforening og Dan-marks Sparekasseforening (nu Finansrådet), Sammenslutningen Danske Andelskas-ser og Forbrugerrådet. Nævnet begyndte sin virksomhed den 1. august 1988.Ankenævnet er i medfør af § 5 i lov om forbrugerklager godkendt af ministeren forfamilie- og forbrugeranliggender til at behandle klager i overensstemmelse med § 2 isine vedtægter, jf. nærmere nedenfor. Ankenævnets vedtægter er optrykt som bilagtil årsberetningen.Ankenævnets formand er højesteretsdommer, dr. jur. Peter Blok. Næstformand erlandsdommer John Mosegaard, Østre Landsret.Ankenævnets medlemmer er udpeget af Finansrådet (efter aftale med Sammenslut-ningen Danske Andelskasser) og af Forbrugerrådet. I den enkelte sags behandlingdeltager foruden formanden eller en næstformand to medlemmer udpeget af penge-institutsektoren og to medlemmer udpeget af Forbrugerrådet.Ankenævnets medlemmer har i 2008 været følgende:Udpeget af Finansrådet:Chefjurist Karin Duerlund, Spar Nord BankJuridisk chef Karen Frøsig, Sydbank indtil 7. maj 2008Direktør Peter Stig Hansen, Jyske BankVicedirektør Niels Bolt Jørgensen, Nordea Bank DanmarkUnderdirektør Ole Jørgensen, Danske BankChefjurist Astrid Thomas, Lokale PengeinstitutterVicedirektør Erik Sevaldsen, Danske BankChefjurist Karin Sønderbæk, Sydbank fra den 7. maj 2008Underdirektør Ole Simonsen, Nordea Bank Danmark.Udpeget af Forbrugerrådet:Rådsmedlem Hans DaugaardAnkenævnsmedarbejder Tina Dhanda, ForbrugerrådetØkonom Carsten Holdum, ForbrugerrådetØkonom Troels Hauer Holmberg, ForbrugerrådetForbundskonsulent Jette Kammer Jensen, AOFCand.jur. Anne Dehn Jeppesen, Forbrugerrådet indtil 1. december 2008Rådsmedlem Rut JørgensenRådsmedlem Karin Ladegaard, ForbrugerrådetRådsmedlem Bent Olufsen, ForbrugerrådetDirektør, cand. oecon. Jørn Ravn, Boligselskabet Domea.Ankenævnets sekretariat har i 2008 beskæftiget følgende medarbejdere:

8

Sekretariatschef, cand. jur. Henrik DavidsenSpecialkonsulent, cand. jur. Heidi EggerSekretær Heidi DueSekretær Irene Ploug Larsen.

9

3.

Ankenævnets kompetence

Som nævnt ovenfor er Ankenævnet oprettet i medfør af lov om forbrugerklager.Bestemmelserne om Ankenævnets kompetence findes i vedtægternes §§ 2-5 og 7.Efter § 2, stk. 1, behandler Ankenævnet klager over "danske pengeinstitutter og de-res herværende datterselskaber". Ankenævnet er også kompetent til at behandleklager over pengeinstitutter, der ikke er medlem af nogen af stifterorganisationerne,hvilket gælder visse mindre sparekasser og andelskasser. Ankenævnet har afvist atvære kompetent til at behandle en klage indgivet mod Danmarks Nationalbank jf. sag100/2005.Ankenævnets kompetence omfatter ikke pengeinstitutter, der er hjemmehørende iGrønland og på Færøerne. Klager over grønlandske pengeinstitutter kan indbringesfor Grønlands Forbrugerklageudvalg, Grønlands Hjemmestyre. På Færøerne er derikke etableret nogen ordning for udenretslig behandling af tvister mellem pengeinsti-tutter og deres kunder.Med hensyn til datterselskaber af danske pengeinstitutter kan nævnes, at Ankenæv-net behandler klager over bl.a. finansieringsselskaber. Nævnet kan tillige behandleklager over danske filialer af udenlandske pengeinstitutter. Også udenlandske filialeraf danske pengeinstitutter må som udgangspunkt anses for omfattet af Ankenævnetskompetence, medens dette derimod ikke gælder udenlandske datterselskaber afdanske pengeinstitutter.Ankenævnet behandler ikke klager over danske pengeinstitutters fællesejede sel-skaber, som ikke har et direkte kundeforhold.Ankenævnet behandler klager vedrørende private kundeforhold, jf. § 2, stk. 2. Klagerfra erhvervsdrivende kan dog behandles, såfremt de ikke adskiller sig væsentligt fraklager vedrørende private kundeforhold. Efter Ankenævnets faste praksis behandlerman ikke klager fra aktie- eller anpartsselskaber.En betingelse for Ankenævnets kompetence, som ikke er nævnt i vedtægterne, mensom følger af sammenhængen med lov om forbrugerklager, er, at klagen skal angåen konkret formueretlig tvist. Dette indebærer, at forespørgsler og klager af andenart, herunder om tilsidesættelse af god pengeinstitutpraksis, ikke realitetsbehandles,medmindre der foreligger en naturlig sammenhæng med en konkret formueretligtvist.Finanstilsynet behandler klager vedrørende overtrædelse af bekendtgørelse nr. 1222af 19. oktober 2007 om god skik for finansielle virksomheder.

10

Efter vedtægternes § 5 kan Ankenævnet bl.a. ikke behandle klager vedrørende sa-ger, som er afgjort ved endelig dom. Ankenævnet vil i reglen også afvise klager ved-rørende sager, i hvilken en fogedret har truffet afgørelse.Med hensyn til klager vedrørende sager, som verserer ved domstolene, gælder efterretsplejelovens § 361, at vedkommende ret på begæring kan træffe bestemmelse omsagens forelæggelse for Ankenævnet. En klage, der er indsendt af en part uden ret-tens tilladelse, vil blive afvist.De i §§ 2-5 nævnte forhold påses af Ankenævnets sekretariat, som efter vedtægter-nes § 6 kan afvise klager, der af en af de nævnte grunde utvivlsomt falder uden forAnkenævnets kompetence.Efter § 7 kan Ankenævnet - men ikke sekretariatet - afvise sager, der på grund afusikkerhed om bedømmelsen af de fremkomne faktiske oplysninger eller af andresærlige grunde findes uegnede til behandling i Ankenævnet. Såfremt en forsvarligstillingtagen til sagen ville forudsætte en bevisførelse, som ikke kan ske for Anke-nævnet, herunder navnlig parts- og vidneforklaringer, vil sagen blive afvist. Det skerrelativt ofte, at Ankenævnet ser sig nødsaget til at afvise en sag af denne grund. Par-ternes afvigende opfattelse af et hændelsesforløb vil imidlertid ikke i sig selv afskæreAnkenævnet fra at realitetsbehandle sagen under anvendelse af sædvanlige bevis-byrderegler, hvis man anser dette for forsvarligt.

11

4.

www.pengeinstitutankenaevnet.dk

På Ankenævnets hjemmeside,www.pengeinstitutankenaevnet.dk,omtales Anke-nævnets grundlag, sammensætning og arbejdsform. Der er en vejledning vedrøren-de indgivelse af klage, og klageskema kan enten printes direkte fra siden eller bestil-les elektronisk, hvorefter sekretariatet fremsender klageskema.På hjemmesiden er der uddrag af Ankenævnets årsberetninger med statistiske op-lysninger samt gengivelse af artikler vedrørende særlige emner, der har været bragt iårsberetningerne.Via hjemmesiden er der adgang til at søge i de over 6.500 kendelser, som Anke-nævnet har afsagt. Søgning kan ske via fritekstsøgning, eller der kan søges via etemneregister. En søgning kan endvidere tidsbegrænses.De kendelser, som pågældende pengeinstitut har valgt ikke at følge, jf. Ankenævnetsvedtægters § 11, stk. 2, er markeret særskilt, ligesom kendelser, der er udvalgt til of-fentliggørelse i Ankenævnets årsberetning, også er markeret. De kendelser, hvorAnkenævnets sekretariat er blevet bekendt med en efterfølgende domstolsafgørelse,er markeret, og dommen er tilgængelig via hjemmesiden.Der er mulighed for at tilmelde sig et nyhedsbrev og herved på e-mail modtage op-lysning om nye kendelser fra Ankenævnet.Endelig er der links til andre godkendte finansielle ankenævn og til relevante offentli-ge myndigheder.Der kan endvidere være anledning til at henlede opmærksomheden på hjemmesidenwww.pengepriser.dk.På denne side kan der søges oplysninger om pengeinstitutter-nes priser.

12

13

5.

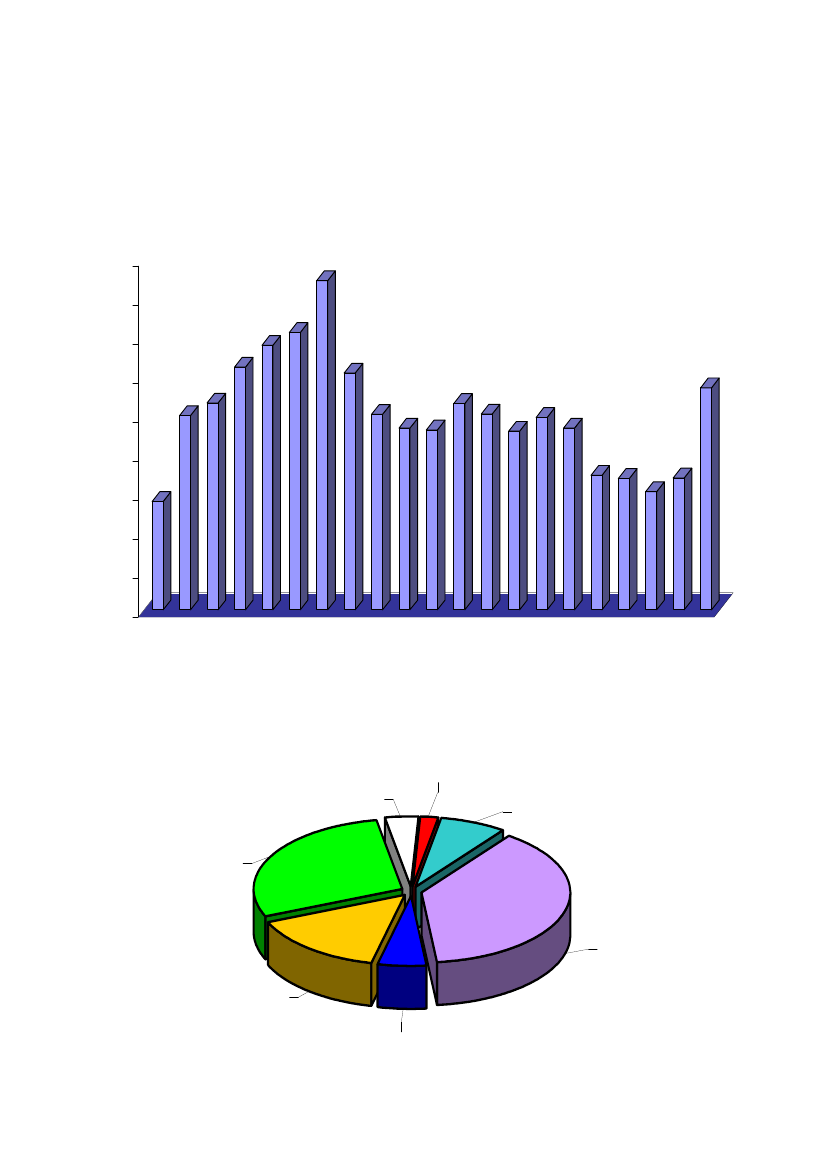

Statistik

Antallet af modtagne klagesager har siden nævnets etablering den 1. august 1988udviklet sig således:900844

800678700622

711

607569

600498500

530

501466461

529

502458

493466

400278300

345

337303

338

200

100

01988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Af de i 2008 modtagne 569 sager verserede 248 sager ved årets udgang. De reste-rende 321 sager tillige med 71 af de pr. 1. januar 2008 verserende 72 sager ind-kommet i 2007 eller i alt 392 sager blev afsluttet i 2008. Fordelingen af de afsluttedesager fremgår af følgende figur:Klager delvist medhold vedkendelse 2%Klager fuldt medhold vedkendelse 4%Opfyldt/forligt udenforelæggelse for nævnet29%Klagen delvisimødekommet før kendelse7%

Pengeinstituttet medhold38%Afvist af sekretariatet 15%

Afvist af Ankenævnet 5%

14

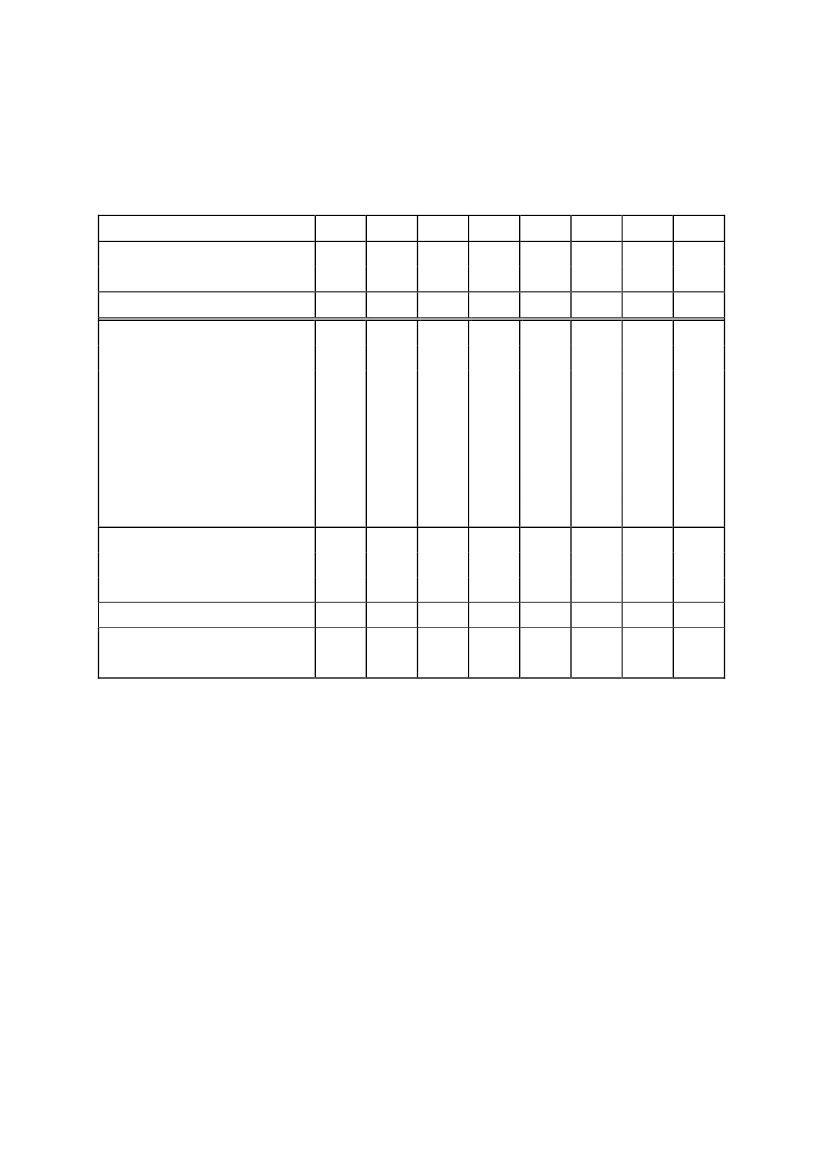

Skematisk oversigt over sagernes behandling i årene 2001-20082001 2002 2003 2004 2005 2006 20072008Overført fra året førModtagne i åretTil behandlingAfsluttet ved kendelse:Klager fuldt medholdKlager delvist medholdKlager delvist imødekom-met under sagens forbe-redelse, men pengeinsti-tuttet medhold i øvrigtPengeinstituttet medholdAfvistAfsluttet af sekretariatet:Opfyldt/forligtAfvistI alt afsluttede:Under forberedelse/afventernævnsbehandling:1594586173304067153493646341247615146661731522161383454832631624843374211972010101303404218191483338421206221672569641221148

27193301341023246415320041154113414951512153516412539479138

27166301361013539984

31108281239627320101

3413120103713232183

37115161431103334972

281502117111259392249

Det bemærkes, at der i oversigten fra og med 2003 er sket en opsplitning af ”Klagerdelvist medhold”.I de sager, der har været behandlet i 2008, har det indklagede pengeinstitut i et til-fælde meddelt, at det ikke ønsker at være bundet af en kendelse, som har givet kla-geren helt eller delvist medhold, jf. herved vedtægternes § 11, stk. 2. Klageren harikke begæret bistand til sagens indbringelse for domstolene, jf. lov om forbrugerkla-ger § 4, stk. 2.

15

Oversigt over afsagte kendelser i 2008 fordelt på indklaget pengeinstitut:Alm. Brand BankAmagerbankenbankTrelleborg (nu Sydbank)BRFbankBroager SparekasseDanske BankE*TRADE BankEik Bank DanmarkEkspresBank HandelsFinansFionia BankFolkesparekassenForstædernes BankHandelsbankenJyske BankKreditbankenLokalbanken i NordsjællandLollands BankLån & Spar BankMax BankMorsø BankMøns BankNordea Bank DanmarkNordfyns Bank3822114711125164151123311331Nykredit BankPen-Sam BankRingkjøbing LandbobankRoskilde BankSaxo BankSpar Nord BankSparbankSparekassen BredebroSparekassen FaaborgSparekassen HimmerlandSparekassen i SkalsSparekassen KronjyllandSparekassen LollandSparekassen LøgumklosterSparekassen SjællandSparekassen ØstjyllandSydbankTønder BankUlsted Sparekasse (nu Sparekas-sen Vendsyssel)Vestfyns BankVestjysk BankØstjydsk Bank1111362131133152921113

I 4 kendelser var mere end et pengeinstitut indklaget, hvorfor der er 4 sager mere idenne opgørelse end i oversigten ovenfor vedrørende det samlede antal sager af-gjort af nævnet.

16

17

6.

Ankenævnets praksis efter betalingsmiddellovens § 11 vedrørende bruge-rens underretningspligt ved betalingsmidlets bortkomst samt brugerenshæftelse i situationer, hvor brugeren har oplyst pinkoden til misbrugeren.Af landsdommer John Mosegaard

1. Betalingsmiddellovens § 11Spørgsmålet om brugerens hæftelse for andres misbrug af et betalingsmiddel - ogdermed fordelingen af tabet mellem brugeren og udstederen af betalingsmidlet - ersiden 1. juli 2000 afgjort efter betalingsmiddellovens § 111. Bestemmelsen viderefø-rer i meget vidt omfang hæftelsesreglerne i den tidligere betalingskortlovs § 21 ombetalingskort og § 26 e om elektroniske betalingssystemer. Ankenævnets praksis ef-ter betalingskortloven har derfor fortsat interesse.Hæftelsesreglerne tjener til at begrænse brugerens tab ved misbrug. Brugeren hæf-ter kun for tabet i det omfang, det følger af de særlige bestemmelser i § 11, stk. 2-6,og i øvrigt under forudsætning af, at transaktionen er korrekt registreret og bogført.Brugeren hæfter ikke for tabet efter det tidspunkt, hvor betalingsmidlet er spærret.Har misbrugeren (”den uberettigede”) benyttet pinkode (”den hemmelige, personligekode”), hæfter brugeren med op til 1.200 kr. af tabet (stk. 2) og med op til 8.000 kr.,hvis pengeinstituttet (”udsteder”) yderligere godtgør, at brugeren ”har undladt at un-derrette udsteder snarest muligt efter at have fået kendskab til, at koden er kommettil den uberettigedes kendskab” (stk. 3, nr. 1), brugeren har oplyst koden til den ube-rettigede (stk. 3, nr. 2) eller brugeren ved groft uforsvarlig adfærd har muliggjort denuberettigede anvendelse (stk. 3, nr. 3).Har misbrugeren ikke brugt pinkode, men anvendt en falsk underskrift samtidig med,at betalingsmidlet har været aflæst fysisk eller elektronisk, hæfter brugeren også medop til 8.000 kr. af tabet, hvis pengeinstituttet godtgør, at ”brugeren eller nogen, sombrugeren har overladt betalingsmidlet til” har undladt at underrette pengeinstituttet”snarest muligt efter at have fået kendskab til, at betalingsmidlet er bortkommet” (stk.4, nr. 1), eller brugeren ved groft uforsvarlig adfærd har muliggjort den uberettigedeanvendelse (stk. 4, nr. 2). Brugeren hæfter for tabet uden beløbsbegrænsning, hvisder er anvendt pinkode, og pengeinstituttet kan godtgøre, at brugeren har oplyst ko-den til misbrugeren, og brugeren indså eller burde have indset, at der var risiko formisbrug (stk. 6). Har brugeren givet pengeinstituttet underretning om, at betalings-midlet er bortkommet, at en uberettiget har fået kendskab til koden, eller brugeren af

1

Lov nr. 414 af 31. maj 2002 om visse betalingsmidler. Foruden fysiske betalings- og hævekort omfatter loven ogsåelektroniske betalingsmidler som kodebaserede betalingssystemer (netbanking m.v.) og elektroniske penge. Elektroni-ske betalingsmidler var dog allerede i et vist omfang blevet reguleret af betalingskortloven efter lovændringer i 1992,1994 og 1999.

18

andre grunde ønsker betalingsmidlet spærret, hæfter pengeinstituttet for misbrug, derfinder sted efter det tidspunkt. Pengeinstituttet skal give brugeren praktisk mulighedfor ”når som helst” at give underretning og skal snarest over for brugeren bekræftetidspunktet (stk. 7). Herudover hæfter pengeinstituttet, hvis betalingsmodtager vidsteeller burde vide, at betalingsmidlet blev misbrugt, eller et betalingskort er anvendtsvigagtigt i forbindelse med en aftale om fjernsalg (stk. 8).Det fremgår af forarbejderne til § 111, at det som en konsekvens af sammenskrivnin-gen af betalingskortlovens § 21 og § 26 e er fundet hensigtsmæssigt at foretage ensondring i stk. 3 og 4 mellem, om brugeren har foretaget betalingen ved hjælp af enpinkode eller en underskrift. Det hedder om stk. 3:”… Er der til et betalingsmiddel knyttet en personlig, hemmelig kode,er det af afgørende betydning for at hindre andres uberettigede brugaf betalingsmidlet, at koden behandles som fortrolig og ikke røbes forandre. Koden er således nøglen til benyttelsen af betalingsmidlet.Brugeren må derfor ikke overlade eller oplyse koden til andre. Det erderfor ikke afgørende for hæftelsen efter stk. 3, om brugeren har over-ladt selve det fysiske betalingsmiddel (fx et betalingskort) til en andenperson, idet det er koden, der er den egentlige sikkerhed i systemet.De tilfælde efter stk. 3, nr. 1-3, hvor brugeren hæfter, omhandler ale-nebrugerensmanglende påpasselighed ved omgangen med koden.Bestemmelsen understøtter herved, at der er tale om en personlig,hemmelig kode, som ikke må overdrages til eller bruges af andre. Be-stemmelsen indeholder derfor ikke udtrykkelige regler om, hvorledesen anden person skal agere, hvis denne person har fået oplyst kodenaf brugeren, og hvis koden i en sådan situation kompromitteres.Har brugeren overladt sin kode til andre (i strid med aftale med udste-deren), skal et eventuelt tab i forbindelse hermed vurderes selvstæn-digt efter stk. 3, nr. 2 eller stk. 6.”

Under omtalen af stk. 4 hedder det:” … Kan et betalingsmiddel anvendes ved, at brugeren underskriver fxen nota samtidig med, at der sker en elektronisk eller fysisk aflæsningaf betalingsmidlet, må brugeren opbevare selve betalingsmidlet – ty-pisk et kort – sikkert for at begrænse risikoen for misbrug. I modsæt-ning til stk. 3 præciseres det således i stk. 4, at den, som brugerenmåtte overlade betalingsmidlet til, har samme pligt til at reagere efterstk. 4, som brugeren har, og at det er brugeren, der hæfter, hvis den-ne anden person ikke gør som foreskrevet i stk. 4.

1

FT 1999-2000: A 1563-1565 (Lovforslag nr. L 63).

19

Udgangspunktet for en anvendelse af stk. 4 er, at der af den uberetti-gede er underskrevet falsk. Efterstk. 4hæfter brugeren kun, hvis ud-stederen godtgør, at brugeren, eller nogen som brugeren har overladtbetalingsmidlet til, har undladt at underrette udsteder snarest muligtefter at have fået kendskab til, at betalingsmidlet er bortkommet, ellerat brugeren, eller nogen som brugeren har overladt betalingsmidlet til,ved anden grov uforsvarlig adfærd har muliggjort den uberettigedeanvendelse.Der er ved formuleringerne af reglerne i stk. 3 og 4 i øvrigt ikke tilsig-tet ændringer i forhold til retspraksis efter betalingskortlovens regler.Det udvidede ansvar forudsættes som hidtidig kun at blive gjort gæl-dende i et fåtal af tilfælde….”

Det fremgår endvidere af forarbejderne, at formålet med efter stk. 7 at stille krav om,at udsteder skal give brugeren mulighed for når som helst at give meddelelse omspærring, er at styrke tilliden til betalingssystemerne. Dette krav stilledes ikke som etubetinget krav efter betalingskortloven, men en manglende mulighed ville efter beta-lingskortloven komme udstederen til skade.Økonomi- og erhvervsministeren har den 28. januar 2009 fremsat forslag til lov ombetalingstjenester1. Lovforslaget indebærer ophævelse af lov om visse betalingsmid-ler. De gældende regler om hæftelse efter betalingsmiddellovens § 11 videreføres idet væsentligste med lovforslagets § 62. Sprogbrugen er ændret således at ”udste-der” nu betegnes som ”betalers udbyder”, ”brugeren” som ”betaler” og ”betalingsmid-let” som ”betalingsinstrument”. Endvidere er den ”personlige, hemmelige kode” ænd-ret til: ”personlige sikkerhedsforanstaltning”. Hermed menes fortsat typisk en pinko-de, men der er åbnet op for andre muligheder, f.eks. fingeraftryk eller aflæsning afiris2. Den til § 11, stk. 3, nr. 1, svarende regel ændres i lyset af Ankenævnets praksis,jf. nærmere afsnit 4.1., ligesom der indføres udtrykkelig bestemmelse om ubegræn-set hæftelse, såfremt brugeren handler svigagtig eller forsætligt undlader at opfyldesine forpligtelser, jf. nærmere afsnit 5.5. Endelig indføres en udtrykkelig pligt for ud-stederen til straks at tilbagebetale beløbet for både uautoriserede betalingstransakti-oner og uberettiget anvendelse. Loven forventes at træde i kraft 1. november 2009.Sammenfattende har Ankenævnets praksis om brugerens hæftelse for misbrug efterbetalingskortlovens § 21 og efter betalingsmiddellovens § 11 derfor fortsat interesseogså efter den forventede gennemførelse af § 62 i lov om betalingstjenester.

12

Folketingstidende 2008/2009, tillæg A, side 3481 ff. (Lovforslag nr. 119).Se nærmere om lovens definitioner i lovforslagets § 6.

20

2. Ankenævnets praksis efter den dagældende betalingskortlovs § 21, stk. 3,nr. 2 og nr. 3Jeg kan om Ankenævnets praksis efter betalingskortloven henvise til den redegørel-se, Ankenævnets formand, højesteretsdommer dr. jur. Peter Blok afgav i årsberet-ningen for 1996 vedrørende ”Ankenævnets afgørelser om kortindehaverens hæftelseefter betalingskortlovs § 21, stk. 3, nr. 2 og nr. 3”, det vil sige reglerne om kortinde-haverens hæftelse med op til 8.000 kr. i tilfælde, hvor kortindehaveren "ved groftuforsvarlig adfærd har muliggjort den uberettigede brug" (stk. 3, nr. 2), og i tilfælde,hvor kortindehaveren "har undladt at underrette kortudsteder snarest muligt efter athave fået kendskab til, at kortet er bortkommet" (stk. 3, nr. 3). Jeg vil kort fremdragehovedsynspunkterne fra denne redegørelse.Blok skrev om den ”groft uforsvarlige adfærd”:”Sammenfattende kan siges, at der skal foretages en samlet vurde-ring af kortindehaverens forhold med hensyn til opbevaring m.v. afdankortet og pinkoden. Det vil næppe være rigtigt at sige, at der skalforeligge en groft uforsvarlig adfærd såvel i forbindelse med kortetsbortkomst som med hensyn til omgangen med koden. En mere dæk-kende beskrivelse af praksis er nok, at der skal foreligge uagtsomhedi begge henseender, og at uagtsomheden skal være betydelig i hvertfald i den ene henseende.”

Endvidere skrev Blok om underretning ”snarest muligt” efter ”fået kendskab” bl.a.:”Ordene "fået kendskab til" betyder, at underretningspligten efter [§21, stk.3,] nr. 3 først indtræder fra det tidspunkt, hvor kortindehaverenhar fået positiv viden om kortets bortkomst. I denne situation er kort-indehaveren allerede som følge af selvrisikobeløbet på 1.200 kr. kraf-tigt opfordret til snarest at spærre kortet. …Såfremt kortindehaveren ikke positivt ved, at dankortet er bortkom-met, men har grund til at nære mistanke om, at det kan være bort-kommet, er situationen ikke omfattet af [§ 21,] stk. 3, nr. 3, men hæf-telse med op til 8.000 kr. vil efter omstændighederne kunne ifaldes ef-ter [§ 21,] stk. 3, nr. 2, såfremt det må anses for groft uforsvarligt, atkortindehaveren ikke inden rimelig tid har søgt at skaffe sig sikkerhedfor kortets tilstedeværelse eller - hvis dette ikke var muligt - har und-ladt for en sikkerheds skyld at spærre kortet. I tilfælde af denne art erafgrænsningen mellem nr. 3 og nr. 2 ikke ganske skarp, bl.a. fordi detkan være tvivlsomt, hvornår kortet skal anses for ”bortkommet”.Hvis kortindehaveren under ophold uden for bopælen opdager, at haneller hun mod forventning ikke har dankortet på sig, vil en naturlig re-aktion ikke sjældent være, at kortet nok er glemt på bopælen. I så-

21

danne tilfælde vil underretningspligten efter nr. 3 i almindelighed førstindtræde, når kortindehaveren efter hjemkomst har konstateret, atkortet heller ikke befinder sig på bopælen….Såfremt kortindehaveren er klar over, at han eller hun ikke længere eri besiddelse af dankortet, anses dette efter Ankenævnets praksis forbortkommet, således at underretningspligten efter [§ 21, stk.3,] nr. 3indtræder, selv om kortindehaveren ikke var klar over, at kortet varstjålet, men formodede, at det var glemt i en forretning eller lignende….Fra det tidspunkt, hvor kortindehaveren er blevet bekendt med kortetsbortkomst, stilles det - som ordene "snarest muligt" indicerer - relativtstrenge krav til kortindehaveren med hensyn til hurtig underretning ombortkomsten. Det er dog klart, at der må tages rimeligt hensyn til densituation, kortindehaveren befandt sig i: var vedkommende chokeretefter netop at være blevet udsat for tyveri? (i så fald er dankortet velikke nødvendigvis det første, man tænker på), befandt vedkommendesig på bopælen eller borte fra denne?, befandt vedkommende sig inærheden af en telefon?, …. Hæftelse efter nr. 3 kan kun pålæggeskortindehaveren, hvis det kan bebrejdes denne, at underretning ombortkomsten ikke blev foretaget hurtigere end sket. I denne forbindel-se er simpel uagtsomhed tilstrækkelig, hvilket dog på den anden sideikke betyder, at der kan stilles krav om optimal optræden.”Vedrørende spærring udenfor pengeinstitutternes åbningstider ved henvendelse til PBS an-føres:”Ved vurderingen af den hidtidige praksis må man være opmærksompå, at spærring ved henvendelse til PBS tidligere forudsatte, at kort-eller kontonummer kunne oplyses. Dette er i løbet af 1995 og 1996blevet ændret, således at spærring nu kan ske alene på grundlag afoplysning om personnummer (og pengeinstitut). Herefter synes udvik-lingen at måtte gå i retning af, at der stilles samme krav til hurtigspærring, når kortets bortkomst konstateres uden for pengeinstitutter-nes åbningstid, som når bortkomsten konstateres inden for åbningsti-den, dog stadig under rimelig hensyntagen til den konkrete situation,kortindehaveren befandt sig i.”

22

3. Ankenævnets praksis efter betalingsmiddellovens § 111Denne gennemgang af Ankenævnets praksis vil vedrøre spørgsmål om brugerensunderretningspligt ved betalingsmidlets bortkomst (afsnit 4) og brugerens hæftelse isituationer, hvor brugeren har oplyst pinkoden til misbrugeren (afsnit 5), men ogsåandre spørgsmål berøres. Jeg har navnlig lagt vægt på at illustrere nogle fra hver-dagslivet praktisk forekommende situationer for - i almindelighed - ansvarlige bruge-re. Jeg henviser i øvrigt om Ankenævnets praksis til den emneopdelte indgang påAnkenævnets hjemmeside: www.fanke.dk under ”Lov om betalingskort/visse beta-lingsmidler”2, samt til litteraturen3. Retspraksis er fortsat sparsom4.4. Brugerens underretningspligt ved betalingsmidlets bortkomstBrugerens hæftelse med op til 8.000 kr. efter betalingsmiddellovens § 11, stk. 3, nr.1, indtræder efter bestemmelsens ordlyd, hvis misbrugeren har benyttet pinkode ogpengeinstituttet yderligere godtgør, at brugeren har undladt at underrette udstedersnarest muligt efter at have fået kendskab til, ”at koden er kommet til den uberettige-des kendskab”, mens hæftelsen efter betalingskortlovens § 21, stk. 3, nr. 2 var knyt-tet til, ”at kortet er bortkommet”. Der er således ikke efter ordlyden pligt til at underret-te pengeinstituttet, alene fordi det fysiske betalingsmiddel (kortet) er bortkommet.Forarbejderne som refereret i afsnit 1 lægger også vægt på, at sikkerheden er knyttettil pinkoden, men Ankenævnet nåede i sag 51/2001 alligevel frem til det resultat, atbrugeren efter § 11, stk. 3, nr. 1 hæftede for op til 8.000 kr. af misbruget henset tilmanglende underretning om betalingsmidlets bortkomst. Det samme må antages atgælde efter § 11, stk. 4, nr. 15. Ankenævnet har i en række senere afgørelser henvisttil den herved fastlagte forståelse af underretningspligten6. Et antal af disse afgørel-ser refereres nedenfor i afsnit 4.2-4.10 for at belyse forskellige situationer knyttet tilbortkomne betalingsmidler, i det følgende omtalt som ”…kort”. I alle tilfælde har mis-brugeren benyttet korrekt pinkode.

Ankenævnets praksis efter betalingskortloven § 21, stk. 3, nr. 2 og nr. 3, i tiden efter Bloks redegørelse, det vil sige fra1996 til 2000, omtales ikke i denne redegørelse.Underopdelingen er følgende: betalingsmodtagers forhold, fjernsalgstransaktioner, groft uforsvarlig adfærd, ikke groftuforsvarlig adfærd, ikke-vedkendte hævninger, manglende udbetaling fra automat, meddelelse om bortkomst, notabeta-linger, passivitet, selvrisiko 1.200 kr., ubegrænset hæftelse, udstedelse og (gen)udlevering af kort, ældre praksis, lov ombetalingskort af 6. juni 1984 og øvrige spørgsmål.Susanne Karstoft: Lov om visse betalingsmidler med kommentarer, 2001 og dennes kommentarer i Karnovs Lovsam-ling samt artikel i U 2004 B, s. 50ff : Kortindehaverens hæftelse ved overladelse af betalingskort , Lennart Lynge Ander-sen og Peter Møgelvang-Hansen: Bankretlige emner, 2005 s.193 ff., Sonny Kristoffersen: Forbrugerbeskyttelse - vedkøb af løsøre og tjenesteydelser, ved erhvervelse af fast ejendom, kreditaftaler og betalingsmidler, 2004 s. 288 ff., For-brugerstyrelsen, Erhvervsministeriet: Regulering af visse betalingsmidler og adgangskoder, 1999.432

1

Senest U 2007, s 2968 VLD om passivitet.

Sag 51/2001 er omtalt i Karstofts lovkommentar, side 114-116 og side 129. Det bemærkes, at lovkommentaren omta-ler praksis frem til juli 2001.Se sagerne 355/2001, 392/2001, 21/2002, 102/2002, 470/2002, 227/2003, 329/2003, 391/2003, 445/2003, 155/2004,148/2005.6

5

23

4.1.I den nævnte sag51/2001havde klageren været på restaurant. Da klageren for-lod restauranten kl. ca. 2.15 konstaterede han, at han havde mistet sin pung. I pun-gen opbevaredes et hævekort, et VisaDankort og et stykke papir, hvorpå pinkodernetil kortene var noteret kamufleret som telefonnumre. Klageren spærrede kortet kl.16.24 ved henvendelse til PBS. Kortene var forinden spærringen blevet misbrugt vedhævninger, hvor pinkoderne var anvendt i tiden kl. 2.43 til 13.51 ved tre automat-hævninger og to køb. Klageren gjorde bl.a. gældende, at han først i løbet af sønda-gen fandt ud af, hvad han skulle gøre for at få kortene spærret. Om natten kl. ca. 3havde han ringet til politiet, som imidlertid ikke havde givet ham den oplysning. Pen-geinstituttet gjorde gældende, at underretningen var for sen, at det af de udleveredekortregler fremgår, at PBS uden for pengeinstituttets åbningstid kunne kontaktes pået opgivet telefonnummer, og at klageren ved at notere pinkoderne skjult som et tele-fonnummer havde udvist groft uforsvarlig adfærd. Ankenævnet udtalte:”Efter § 11, stk. 3, nr. 3, i lov nr. 414 af 31. maj 2000 om visse beta-lingsmidler hæfter brugeren med op til 8.000 kr. for tab ved andresuberettigede anvendelse af betalingsmidlet, hvis den til betalingsmid-let hørende pinkode har været anvendt, og "brugeren ved groft ufor-svarlig adfærd har muliggjort den uberettigede anvendelse". I relationtil den tilsvarende bestemmelse i den tidligere betalingskortlovs § 21,stk. 3, nr. 2, som affattet ved lov nr. 184 af 23. marts 1992 har Anke-nævnet for så vidt angår betalingskort med tilknyttet pinkode (navnligdankort) med støtte i forarbejderne til denne lov, jf. FT 1991-92, A sp.1174, i fast praksis lagt til grund, at uforsigtig omgang med pinkoden,eksempelvis opbevaring af koden i kamufleret form sammen med be-talingskortet, ikke i sig selv kan anses for en groft uforsvarlig adfærd,og at den udvidede hæftelse således forudsætter, at der er udvistuagtsomhed såvel i forbindelse med kortets bortkomst som med hen-syn til omgangen med koden. Der er ikke grundlag for at antage, atdet i forbindelse med gennemførelsen af lov om visse betalingsmidlerhar været tilsigtet at ændre denne praksis, idet det tværtimod i forar-bejderne til loven udtales: "Der er ved formuleringerne af reglerne istk. 3 og 4 i øvrigt ikke tilsigtet ændringer i forhold til retspraksis efterbetalingskortlovens regler. Det udvidede ansvar forudsættes som hid-tidig kun at blive gjort gældende i et fåtal af tilfælde", jf. FT 1999-2000,lovforslag nr. 63 s. 241. I det foreliggende tilfælde er der ikke grundlagfor at fastslå, at klageren har udvist uagtsomhed i forbindelse med ty-veriet af hans pung indeholdende bl.a. hans hævekort og hans Visa-Dankort, og den omstændighed, at klageren har udvist letsindighedved i pungen tillige at opbevare en seddel, på hvilken koderne var no-teret kamufleret som et telefonnummer, kan efter det anførte ikke

1

Se afsnit 1.

24

medføre, at klageren hæfter i medfør af lov om visse betalingsmidler §11, stk. 3, nr. 3.Efter lovens § 11, stk. 3, nr. 1, hæfter brugeren tillige med op til 8.000kr., hvis den til betalingsmidlet hørende pinkode har været anvendt,og "brugeren har undladt at underrette udsteder snarest muligt efter athave fået kendskab til, at koden er kommet til den uberettigedeskendskab". Efter den tilsvarende bestemmelse i den tidligere beta-lingskortlovs § 21, stk. 3, nr. 3, omfattede den udvidede hæftelse densituation, at kortindehaveren "har undladt at underrette kortudstedersnarest muligt efter at have fået kendskab til, at kortet er bortkom-met". Efter denne bestemmelse havde kortindehaveren således vedkortets bortkomst pligt til at spærre kortet snarest muligt, selv om kort-indehaveren var af den opfattelse, at besidderen af kortet ikke tilligekunne være kommet i besiddelse af pinkoden. Baggrunden for denændrede formulering må antages at være, at § 11, stk. 3, tillige omfat-ter betalingssystemer, der fungerer uden kort, jf. at den hidtidige for-mulering er opretholdt i stk. 4, nr. 1, der omfatter tilfælde, hvor der ik-ke har været anvendt pinkode, men en falsk underskrift. Efter Anke-nævnets opfattelse taler stærke reale grunde for at opretholde denhidtidige retstilstand for så vidt angår betalingskort med tilknyttet pin-kode, og nævnet finder derfor, at det – uanset formuleringen af stk. 3,nr. 1 – fortsat tillige må påhvile indehaveren af et betalingskort atspærre dette snarest muligt efter at have fået kendskab til, at kortet erbortkommet, idet undladelse heraf må anses for en groft uforsvarligadfærd omfattet af stk. 3, nr. 3. Det bemærkes herved yderligere, atbestemmelsen om groft uforsvarlig adfærd (§ 21, stk. 3, nr. 2) også ef-ter betalingskortloven havde betydning som supplement til bestem-melsen om underretningspligt ved kendskab til kortets bortkomst (§21, stk. 3, nr. 3). I det foreliggende tilfælde blev klageren søndag den17. september 2000 ca. kl. 02.15, da han stod uden for restauranten,klar over, at han havde mistet pungen med hævekortet og VisaDan-kortet. Når det bl.a. tages i betragtning, at klageren først skulle findedet telefonnummer hos PBS, hvortil henvendelse om spærring kanske uden for indklagedes åbningstid, findes det ikke at kunne bebrej-des ham, at spærring ikke var sket, da de tre første hævninger –hævningerne den 17. september kl. 02.43, kl. 03.00 og kl. 03.01 –fandt sted. Derimod burde klageren have foranlediget kortet spærret,da de to sidste hævninger med VisaDankortet fandt sted den 17. sep-tember kl. 13.46 og kl. 13.51. Det samlede tab ved disse hævningeroverstiger imidlertid ikke det beløb på 1.200 kr., som klageren hæfterfor i medfør af lovens § 11, stk. 2.”

25

Økonomi- og erhvervsministeren har i det fremsatte forslag til lov om betalingstjene-ster foreslået den til § 11, stk. 3, nr. 1, svarende bestemmelse i lovforslagets § 62,stk. 3, nr. 1, formuleret således, at den videregående hæftelse op til 8.000 kr. finderanvendelse, hvis ”betalers udbyder godtgør, at den til betalingsinstrumentet hørendepersonlige sikkerhedsforanstaltning er anvendt, og 1) at betaleren har undladt at un-derrette betalers udbyder snarest muligt efter at have fået kendskab til, at betalings-instrumentet er bortkommet, eller at den personlige sikkerhedsforanstaltning erkommet til den uberettigedes kendskab, …”. En sådan præcisering må hilses vel-kommen, så retstilstanden klart fremgår af lovens tekst1.4.2.Sag355/2001drejede sig om tyveri kl. ca. 17 i Københavns Lufthavn af en taskeindeholdende bl.a. dankort. Klageren anmeldte tyveriet til politiet i lufthavnen kl. ca.18 og spærrede kortet kl. 20.12 via PBS. Dankortet var forinden spærringen blevetmisbrugt ved hævninger, hvor pinkoden var anvendt kl. 17.27, kl. 17.45, kl. 19.22 ogkl. 19.38. Pengeinstituttet meddelte klager, at hun som følge af for sen spærring afkortet hæftede for hævningerne kl. 19.22 og kl. 19.38. Klageren anførte over for An-kenævnet bl.a., at de straks anmeldte tyveriet af bagagen til politiet i lufthavnen. Detvar en forvirret situation, hvor de skulle finde ud af, hvad der var blevet stjålet m.v. ogpå den måde få et overblik over situationen. Fra de konstaterede tyveriet, til de varfærdige med anmeldelsen, gik der ca. 1½ time. Herefter var der ca. 1 times transporttil hjemmet, hvorfor kortet først blev spærret kl. 20.12. Under hensyn til den forvirring,der opstod i forbindelse med tyveriet, burde det ikke komme hende til skade, at hunikke straks tænkte på eventuelt at låne politiets telefon med henblik på at spærredankortet. Pengeinstituttet anførte, at klageren burde have spærret dankortet i for-bindelse med anmeldelsen af tyveriet til politiet. I givet fald kunne hævningerne kl.19.22 og kl. 19.38 have været forhindret. I Københavns Lufthavn er der talrige mulig-heder for at benytte en telefon. Klageren havde derfor optrådt uforsvarligt ved ikkeomgående at foranledige kortet spærret.Ankenævnet udtalte sig om § 11, stk. 3, nr. 1 som i sag 51/2001 og anførte herefter:”Det må lægges til grund, at klageren i forbindelse med anmeldelsenaf tyveriet af bagagen den 14. juni 2001 kl. ca. 18 blev klar over, atdankortet var stjålet. Ankenævnet finder derfor, at klageren, umiddel-bart efter at samtalen med politiet var afsluttet, burde have rettet hen-vendelse til indklagede eller PBS om spærring af kortet. Under hen-syn til de gunstige muligheder for at telefonere fra Københavns Luft-havn og klagerens oplysning om ca. 1 times hjemtransport, finder An-kenævnet, at det med den fornødne sikkerhed kan lægges til grund,

1

Det hedder i bemærkningerne til lovforslaget: ”Formuleringen af stk. 3, nr. 1, er ændret i forhold til den hidtidige formu-lering i lov om visse betalingsmidler § 11, stk. 3, nr. 1, så den i overensstemmelse med Pengeinstitutankenævnets prak-sis også finder anvendelse på bortkomst af selve betalingsinstrumentet.”

26

at de hævninger, som blev foretaget kl. 19.22 og kl. 19.38, kunne væ-re undgået, såfremt dette var sket.”

Klageren fik derfor ikke medhold.4.3.Befinder man sig indenfor hjemmets fire vægge og kortet ikke er, hvor man for-venter at finde det, bør der indrømmes brugeren en vis tid til at indse, at kortet ikkeblot er forlagt. Det viser bl.a. Ankenævnets afgørelse i sag21/2002.Sagen illustrererogså de bevismæssige overvejelser, der ofte kan være knyttet til evt. forskelle i densagsfremstilling, som klageren har givet i oplysnings- eller afklaringsskemaet til pen-geinstituttet, og den, Ankenævnet senere får. Disse forskelle skyldes ikke nødven-digvis efterrationalisering til det juridisk gunstigste, men kan for eksempel også skyl-des besvær med at adskille, hvad man som klager oprindeligt tænkte, og hvad mansenere er kommet frem til. Endelig illustrerer sagen nogle meget almindelige og der-med praktiske overvejelser hos kortbrugeren.I sagen spærrede klageren søndag den 26. august 2001 kl. 8.35 sit Visa/dankort.Forinden spærringen var kortet og den tilhørende pinkode blevet misbrugt ved firehævninger i kontantautomater: lørdag 25. august 2001 kl. 18.49, kl. 18.50, kl. 21.24og søndag 26. august 2001 kl. 0.00. Klageren skrev i oplysningsskemaet: "Min taskeindeholdende bl.a. kreditkort blev stjålet fra min bopæl eftermiddagen den 25. aug.efter besøget i Brugsen." Ud for en rubrik med fortrykt tekst: "Hvornår har De konsta-teret, at kortet var stjålet/bortkommet?" er der anført datoen "25.8.01" og klokkeslæt-tet "ca. 18/19". Pengeinstituttet stillede krav om, at klageren skulle dække tabet vedde sidste to hævninger inden spærringen, idet klageren havde undladt at spærre kor-tet umiddelbart efter, at hun den 25. august 2001 i tidsrummet kl. 18-19 havde kon-stateret, at kortet var stjålet. Klageren protesterede og anførte bl.a.: "Jeg konstatere-de IKKE at ovennævnte kort var STJÅLET lørdag den 25. august mellem kl. 18. og19. Som forklaret over for politiet og indklagede, gik jeg og malede i den ene ende afhuset, vores hus er under ombygning, som forklaring på at en indtrængen i huset kanhave været mulig uden mit vidende. Om aftenen opdagede jeg at min taske indehol-dende bl.a. ovennævnte kort ikke var på sin sædvanlige plads. Det undrede mig, ogjeg begyndte selvfølgelig midt i al "ombygningsvirvaret" at lede resten af aftenen. Detkunne jo være, at jeg havde forlagt tasken i al flytteriet. Om morgenen da jeg stadigikke kunne finde tasken følte jeg mig foranlediget til at spærre kontoen. Idet jeg førstpå dette tidspunkt ERKENDTE at det muligvis kunne være stjålet….”. Klageren skrevsenere bl.a.: ”Efter at have kontaktet banken, som kan fortælle mig at der er hævetpenge på min konto, kan jeg bagklogt konstatere, at tasken er blevet stjålet sidst påeftermiddagen. Derfor skriver jeg, at tasken blev stjålet. Jeg konstaterede at min ta-ske ikke befinder sig på den vante plads. At den skulle være stjålet end ikke strejfermin tanke, for hvorfor skulle en tyv dog gå ind i et hus ved højlys dag, mens der ermennesker i huset. Og der var ingen tegn på ubudne gæster, for eksempel i form afåbne døre eller vinduer eller skuffer brudt op. Det var dog udelukket, at jeg skulle fåden tanke at en person havde afluret min pinkode og fulgt efter mig hjem fra indkøb.

27

Det havde jeg i hvert fald ikke fantasi til at forestille mig. Derfor slår jeg min konstate-ring af taskens fravær på den vante plads hen med at jeg eller en anden i huset kanhave lagt den et eller andet sted, og jeg givetvis vil falde over den ved først kom-mende lejlighed. Jeg konstaterer altså at tasken er forlagt, siden at den er bortkom-met, for til sidst at erfare at den er stjålet. Selvfølgelig ville jeg da have ringet og fåetkontoen spærret, hvis jeg kl. ca. 18 havde ment, at den var stjålet. Det er først ommorgenen, da jeg absolut skal have fat i tasken, at jeg får den tanke at den ikke bareer forlagt, men muligvis kan være stjålet. Det er for mig dog stadig en gåde, hvorfornogen skulle stjæle den, så [det er]først da banken kan fortælle mig, at der er hævetpenge på mit Dankort, at det går op for mig, at jeg har været den udvalgte. Skemaetgiver mig ligesom ikke mulighed for at nuancere, så derfor skriver jeg at tasken erstjålet/bortkommet klokken 18/19. Uden tanke på eventuelle juridiske spidsfindighe-der skriver jeg det, jeg ved i skrivende stund, og tænker ikke over, at det vil kunneudlægges som ansvarsløshed, ubekymrethed, skødesløshed." For Ankenævnetgjorde klageren gældende, at hun alene hæftede for 1.200 kr. af tabet. Hun fik førstsøndag den 26. august 2001 kl. ca. 8 mistanke om, at tasken med Visa/dankortetkunne være forsvundet, hvorfor hun for en sikkerheds skyld fik kortet spærret. Spær-ringen var således rettidig. … Hun kunne … først efterfølgende konstatere, at taskenmed Visa/dankortet måtte være forsvundet fra bopælen den 25. august 2001 kl. 18-19. Pengeinstituttet anførte, at klageren burde have spærret kortet umiddelbart efter,at hun den 25. august 2001 kl. 18-19 opdagede, at tasken med Visa/dankortet varvæk. I givet fald kunne de to sidste hævninger have været undgået. Da kortet førstblev spærret den følgende morgen, hæftede klageren for de to sidste hævninger, jf.§ 11, stk. 3, nr. 1. Ankenævnet udtalte kort:”Efter lov om visse betalingsmidler § 11, stk. 3, nr. 1., således somdenne bestemmelse er fortolket i Ankenævnets praksis, jf. [sag nr.51/2001 og sag nr. 355/2001], påhviler det indehaveren af et beta-lingskort at spærre dette snarest muligt efter at have fået kendskab til,at kortet er bortkommet. Ankenævnet finder det efter det fremkomneikke godtgjort, at klageren før den 26. august 2001 om morgenen ind-så, at tasken med VisaDankortet var bortkommet og ikke blot forlagt ihjemmet. Klageren hæfter derfor alene med 1.200 kr. efter lovens §11, stk. 2.”

4.4.På udlandsrejser må man som turist indse, at man har tyves interesse – nogleværdier er der vel at komme efter. Der er derfor grund til på forhånd at gøre sig over-vejelser om, hvordan underretning praktisk kan ske og medbringe relevante telefon-numre. Det forekommer vel ofte lidt mere besværligt at underrette pengeinstituttet el-ler PBS fra udlandet, men et mobilopkald vil være en nem mulighed, i hvert fald fraeuropæiske rejsemål.I sag441/2001mistede klageren sit VisaDankort under et ophold i Barcelona i Spa-nien. Han ringede i den anledning hjem til sin far den 11. august 2001 kl. 05.38 og

28

05.42. Faderen kontaktede PBS kl. 10.43 og fik kortet spærret. Kortet var forindenblevet misbrugt kl. 7.32, 9.46 og 10.23 ved teleterminaler, det vil sige ved anvendelseaf kortet og falsk underskrift. Klageren skrev bl.a. i sin erklæring: ”… Jeg løber op påværelset hvor jeg ringer hjem for at få telefonnummeret på [pengeinstituttet] såledesat jeg kan få spærret mit visa/dankort. … Herefter kontakter jeg det spanske politisom sender en patruljevogn ud til denne gågade. Jeg taler med disse betjente somsiger at der ikke er noget at gøre, de mener bare at jeg skal få visa/dankortet spærrethurtigst muligt.". Klageren gjorde for Ankenævnet gældende, at han havde gjort alt,hvad der var i hans magt for at spærre kortet, uden at det dog lykkedes før godt femtimer efter kortets forsvinden. Situationen blev ikke mindre kompliceret af, at han be-fandt sig i udlandet. Både pengeinstituttet og PBS henviste til kortreglerne, hvorefterder uden for pengeinstituttets åbningstid kunne gives besked til pengeinstituttetsspærreservice eller til PBS telefonisk. Det var derfor klagerens ansvar, at han ikkevar bekendt hermed. Den første uberettigede transaktion fandt sted kl. 07.32, det vilsige ca. to timer efter, at klageren positivt havde fået kendskab til kortets bortkomst.Klageren burde derfor hæfte for 8.000 kr. af misbruget, jf. § 11, stk. 4, nr. 1. Anke-nævnets flertal udtalte (med mindretallets tiltræden på det punkt) bl.a.:”… klageren burde have været klar over, at kortet også uden for pen-geinstitutternes åbningstid kan spærres ved henvendelse til PBS, ogat klageren – hvis han havde været klar herover – kunne og burdehave foranlediget, at kortet blev spærret i hvert fald forud for det andetog det tredje misbrug, som fandt sted den 11. august kl. 09.46 og10.23….”

Klageren hæftede derfor for disse hævninger efter § 11, stk. 4, nr. 11. Afgørelsen illu-strer også, at klageren bærer risikoen for, at faderen først ringede til PBS om formid-dagen2.4.5.PBS kan foretage automatisk spærring af et kort ved usædvanligt hæve-mønster, det vil sige uanmodet. Denne såkaldte ”hurtigløberspærring” redder ikkenødvendigvis brugeren fra at lide tab, men er generelt egnet til at bremse misbrug ogdermed tab.I sag329/2003spærrede PBS således uden anmodning klagerens dankort søndagden 1. juni 2003, kl. 19.33. Kortet var forinden misbrugt ved 13 hæve- og betalings-transaktioner i tidsrummet 29. maj til 1. juni 2003, kl. 18.58. Efter henvisning til sag51/2001 udtalte Ankenævnet:”... Klageren har forklaret, at han den 30. maj 2003, da han var på indkøbi Svendborg, opdagede, at han ikke havde dankortet. Efter at være kom-

1

2

Sagen vedrørte i øvrigt spørgsmål om betalingsmodtagerens forhold, jf. § 11, stk. 8.Se herom også Bloks redegørelse, ibid. s. 22. Sag 441/2001 vedrører i øvrigt spørgsmål efter betalingsmiddellovens §11, stk. 8.

29

met hjem til sin bopæl ledte han efter kortet, og da han ikke kunne findedet, antog han, at han havde glemt det i en af sine venners biler, eller atdet lå i et par bukser, som han havde efterladt i et sommerhus hos enkammerat. Ankenævnet finder, at klageren vel kunne afvente en under-søgelse af, om dette var tilfældet, hvis en sådan undersøgelse kunne fo-retages inden for kort tid, men at han i modsat fald og i hvert fald i løbet afsamme dag burde have spærret kortet ved henvendelse til indklagede el-ler PBS. Da klageren undlod dette, og da dankortet efter den 30. maj2003 blev misbrugt for mere end 8.000 kr., hæfter klageren i medfør afden nævnte bestemmelse for 8.000 kr. af det samlede tab ved misbruget.…”

4.6.Afgørelsen i sag391/2003viser, at bevisbyrdereglerne kommer brugeren til go-de, jf. flertallet. Afgørelsen viser også, at pengeinstituttets aktive bistand til udfyldelseaf afklaringsskemaet kan være problematisk, - selvom klageren måske klart har øn-sket eller vist behov for sådan bistand.I sagen blev klagerens Visa/Dankort også spærret på foranledning af PBS’ "hurtig-løbsovervågning". Det skete den 17. september 2003 kl. 19.36, efter at kortet varblevet misbrugt ved fire hævninger på i alt 10.000 kr. i tidsrummet kl.15.32 - 19.28.Klageren havde senest anvendt kortet til en hævning på 100 kr. i en pengeautomatpå Københavns Hovedbanegård kl. 14.54. Klageren rettede selv henvendelse tilpengeinstituttet dagen efter kl. 14.30 med henblik på spærring af kortet. Pengeinsti-tuttet udfyldte for klageren et "Afklaringsskema”, hvorefter bortkomst/tyveri angives til17.09.03 kl. 15.15. Klageren gjorde for Ankenævnet gældende, at det først var næstedag kl. ca. 14, hvor han ville hæve de sidste 200 kr. på kontoen, at han opdagede, atkortet var væk. Han henvendte sig straks til pengeinstituttet med henblik på at meldekortet savnet og få det lukket. Pengeinstituttet anførte bl.a., at det på grundlag af kla-gerens første forklaring, jf. afklaringsskemaet, og oplysningen om gerningstidspunk-tet i en politianmeldelse, måtte antages, at kortet blev konstateret bortkommet den17. september 2003 kl. 15.15. Klageren burde derfor snarest muligt herefter haveforanlediget kortet spærret. Ankenævnet delte sig vedrørende bevisbedømmelsen,idet tre medlemmer udtalte:”Mod klagerens benægtelse og på grundlag af omstændighederne iøvrigt finder vi det ikke godtgjort, at klageren før den 18. september2003 kl. ca. 14 havde eller burde have fået kendskab til, at kortet varbortkommet. Det bemærkes herved, at det anførte i afklaringsskema-et, som er formuleret af indklagede, og i politianmeldelsen må anta-ges at være udtryk for, hvorledes og hvornår klageren efterfølgendeformodede, at kortet var bortkommet. Klageren hæfter derfor ikke formisbrug ud over de 1.200 kr. som følge af for sen spærring af kortet.”

To medlemmer fandt ikke sagen bevisegnet for så vidt angår spørgsmålet om, hvor-når klageren blev bekendt med, at han havde mistet kortet.

30

4.7.Det kan ind imellem være svært at finde en naturlig forklaring på, hvorledes ret-te pinkode kan være anvendt, men den faktiske konstatering af, at det er sket, bliversom oftest afgørende. Denne forudsætning bygger på, at der med rette kan næres til-lid til betalingssystemet.I sag102/2002bemærkede Ankenævnet herom: ”Forbrugerombudsmanden fører til-syn med, at betalingssystemets sikkerhedsprocedurer er tilstrækkelige, jf. § 4 i lovom visse betalingsmidler.” På denne baggrund og på grundlag af PBS’s og pengein-stituttets registreringer fandt Ankenævnet det godtgjort, at den til det omhandlededankort hørende PIN-kode blev anvendt i forbindelse med misbruget. Klageren troe-de i øvrigt, at det blot var et legitimationskort (id.kort til giroen). Ankenævnet fandt, atklageren, selvom hun ikke anvendte kortet, var eller burde have været klar over, atdet var et betalingskort. Hun hæftede herefter for tabet efter § 11, stk. 3, nr. 1.Et andet eksempel på et vanskeligt forklarligt forløb findes i sag189/2006,hvor kla-gerens dankort også uanmodet blev spærret af PBS. Klageren anførte bl.a., at hunikke havde anvendt pinkoden i forbindelse med brug af dankortet, som kun havdeværet benyttet i indklagedes afdelinger og på posthuset. Hun kendte ikke pinkoden,idet hun havde makuleret fremsendte kuverter med koden. Hun var derfor uforståen-de over for, at misbruget var sket ved brug af pinkode. Hun havde efterfølgende taltmed flere indehavere af dankort. Ingen havde kendskab til, at det er muligt døgnetrundt telefonisk at spærre et dankort. Pengeinstituttet holdt sig til reglerne for Vi-sa/Dankort1. Ankenævnet udtalte bl.a.:”… Klageren blev den 17. juni 2006 ca. kl. 14.30, mens hun befandtsig i Frederiksberg Have, klar over, at pungen med hendes dankortvar blevet stjålet. Ved brug af sin mobiltelefon anmeldte hun straks ty-veriet til politiet, og Ankenævnet finder, at hun burde have spærretdankortet i hvert fald så betids, at misbruget samme dag kl. 15.36 ogde tre efterfølgende misbrug var blevet forhindret. Da kortet ved dissefire hævninger er misbrugt for mere end 8.000 kr., og da det må læg-ges til grund, at den til kortet hørende pinkode har været anvendt vedhævningerne, hæfter klageren efter lovens § 11, stk. 3, nr. 1, med8.000 kr. for tabet ved misbruget.”

Afgørelsen fulgte således de sædvanlige krav om hurtig underretning efter konstate-ret tyveri. Klageren må i den situation i almindelighed indse, at der er en meget nær-liggende fare for misbrug og handle derefter.

”Din pligt til at få kortet spærret Du skal kontakte banken snarest muligt, hvis – du mister kortet, - en anden får kend-skab til din pinkode, - du får mistanke om, at kortet er blevet kopieret, - du på anden måde får mistanke om, at kortet el-ler koden kan blive misbrugt. DU SKAL KONTAKTE KORTSERVICE PÅ TELEFON […] , DER SVARER DØGNETRUNDT. HER SKAL DU OPLYSE NAVN, ADRESSE, OG HVIS DET ER MULIGT KORT-NUMMER OG KONTONUM-MER ELLER CPR-NR.”

1

31

Også forslaget til lov om betalingstjenester indeholder bestemmelse om, at udbyde-ren har bevisbyrde for, at betalingstransaktionen er korrekt registreret og bogført ogikke ramt af tekniske svigt eller andre fejl og for, at en personlig sikkerhedsforanstalt-ning (eksempelvis pinkode) er blevet anvendt, jf. forslaget til § 64.4.8.Er pinkoden anvendt, kræver det ”særlige omstændigheder”, hvis man skal slip-pe for ”selvrisikoen” på de 1.200 kr. efter betalingsmiddellovens § 11, stk.2. Efter for-arbejderne er det som hidtil forudsat, at selvrisikoen ikke vil blive gjort gældende i si-tuationer, hvor det vil være klart stødende at lade brugeren hæfte, for eksempel nårbetalingsmidlet og koden er fratvunget brugeren ved anvendelse af vold eller trusselom vold.Ankenævnet har taget stilling til selvrisikoen i sag264/2007,hvor klageren bl.a. gjor-de gældende, at han havde underrettet PBS ca. 1 time efter et tyveri, og før mis-brugshævningerne fandt sted, hvorfor der ikke var sket korrekt registrering af spær-ring hos PBS, som var noteret ca. 2 ½ time efter tyveriet og efter, at misbrug havdefundet sted. Her lagde Ankenævnet vægt på PBS’ oplysninger om spærringen,”… som ikke klart er bestridt af klageren. Det må endvidere lægges tilgrund, at hævningerne blev korrekt registreret og bogført, og at den tilklagerens Visa/Dankort hørende pinkode blev anvendt ved misbrugetaf kortet. Det følger herefter af § 11, stk. 2, i lov om visse betalings-midler, at klageren hæfter for 1.200 kr. af tabet, selvom der ikke måttevære noget at bebrejde klageren med hensyn til dennes omgang medpinkoden. Der foreligger ikke sådanne særlige omstændigheder - ek-sempelvis fratvingelse af kort og kode ved vold - som kan føre til, atselvrisikoen ikke bør gøres gældende.”

4.9.I sag88/2002mistede klageren sit dankort ved brand på bopælen i maj 2001 ogtroede, at kortet var gået til. Det viste sig imidlertid, at en tidligere logerende havdetaget/fundet kortet og i august 2001 misbrugte det. Da klageren opdagede det, spær-rede han straks kortet. Ankenævnet udtalte bl.a.:”… Det må efter det foreliggende lægges til grund, at klageren medføje antog, at kortet var gået til grunde ved branden den 25. maj 2001.Dankortet kunne derfor ikke for klageren anses for at være kommet ien uberettigets besiddelse. Efter det foreliggende findes det endvidereikke godtgjort, at klageren undlod at underrette indklagede snarestmuligt efter at have fået kendskab til, at kortet og koden var kommet tilen uberettigets kendskab. …. Der er ikke godtgjort omstændigheder,der peger i retning af, at klageren ved groft uforsvarlig adfærd har mu-liggjort et misbrug.”

Klagerens hæftelse blev derfor begrænset til de 1.200 kr. efter § 11, stk. 2.

32

4.10.Forbrugeren kan ofte have flere betalingskort, herunder reservekort som med-bringes på udlandsrejser. Det kan også være kort, som ikke bruges, og som derforkan være glemt, men som fortsat er gyldige.I sag14/2002havde klageren et hævekort, som klageren havde fået før sit dankort.Det havde han siden glemt alt om, men tyven fandt det og pinkoden under et indbrudpå klagerens bopæl. I de følgende dage blev hævekortet misbrugt, hvilket klagerenførst opdagede, da han blev rykket for inddækning af det overtræk, der var opståetsom følge af misbruget. Hævekortet blev herefter spærret. Klageren anførte over forAnkenævnet, at han ikke har brugt hævekortet i flere år. Kortet lå sammen med hanscheckhæfte, og der var ikke stjålet nogen checks. Pinkoden måtte have ligget i hansbrevordner, der var tømt ud på gulvet. Han vidste ikke, at pinkoden lå i brevordneren,og vidste dermed heller ikke, at den var kommet i indbrudstyvens besiddelse, før hanmodtog besked om overtrækket. Indtil dette tidspunkt anede han ikke, at koden tilhævekortet overhovedet eksisterede. Indklagede anførte, at klageren ved groft ufor-svarlig adfærd havde muliggjort den uberettigede anvendelse af hævekortet. Endvi-dere undlod klageren at kontrollere, at kortet og koden fortsat var til stede efter ind-bruddet. Misbruget kunne i givet fald have været begrænset. Ankenævnet udtaltebl.a.:”… Det må efter det foreliggende, herunder indholdet af kvitteringenfor klagerens anmeldelse til politiet, lægges til grund, at klageren førsti forbindelse med modtagelsen af indklagedes rykkerskrivelse af 6.december 2001 blev opmærksom på, at kortet og koden var bort-kommet. Klageren hæfter derfor ikke i medfør af [§ 11, stk. 3, nr. 1.]… Det forhold, at klageren opbevarede såvel hævekortet som den til-hørende pinkode på sin bopæl kan ikke i sig selv betegnes som groftuforsvarlig adfærd. Under de omstændigheder, der er oplyst, finderAnkenævnet heller ikke, at klagerens undladelse af at kontrollere, atkortet og pinkoden fortsat var i hans besiddelse kan betegnes somgroft uforsvarlig adfærd. [§ 11, stk. 3, nr. 3.]”

4.11.Det fremgår af betalingsmiddellovens § 11, stk. 7, at Pengeinstituttet skal givebrugeren praktisk mulighed for ”når som helst” at give denne underretning og snarestover for brugeren skal bekræfte tidspunktet. Efter forarbejderne var det ikke et ube-tinget krav efter betalingskortloven, men en manglende mulighed ville efter betalings-kortloven komme udstederen til skade. Ændringen blev foreslået ”for at styrke tillidentil betalingssystemerne”.I sag445/2003gjorde klageren gældende, at hans opkald til pengeinstituttets Spær-reservice om natten den 19. oktober 2003 ikke blev besvaret, og at dette var årsagentil, at spærringen ikke blev gennemført før kl. 13.51. Pengeinstituttet anførte, at derikke havde været konstateret uregelmæssigheder i Spærreservice, herunder klagerfra andre kunder om manglende svar, og 26 andre kunder havde spærret kort i tids-rummet kl. 3.00 - 5.00. Spærreservice er indrettet således, at ethvert opkald besva-

33

res. Det forekom derfor ikke sandsynligt, at Spærreservice ikke besvarede klagerensopkald og først svarede over ti timer senere. Skulle det have været tilfældet, at Spær-reservice ikke havde svaret, kunne klageren have foranlediget kortet spærret viaPBS. Ankenævnet udtalte:”Klageren konstaterede den 19. oktober 2003 ca. kl. 03.30, at hansVISA/Dankort var blevet stjålet. Efter de foreliggende oplysninger,herunder om antallet af kort, som på samme tid er blevet spærret forandre kunder, finder Ankenævnet det ikke sandsynliggjort, at klagereni timerne herefter har været afskåret fra at få forbindelse med indkla-gedes Spærreservice. Hertil kommer, at klageren også kunne haverettet henvendelse til PBS. Ankenævnet finder derfor, at klagerenkunne og burde have foranlediget kortet spærret inden kl. 8.50, hvorden første misbrugshævning fandt sted. …”

Forslaget til lov om betalingstjenester §§ 58-60 om udbyders og betalers forpligtelserved brug og udbud af betalingsinstrumenter indeholder bl.a. regler om underretningog spærring. Efter § 48, nr. 5, litra a, skal en rammeaftale med brugeren indeholdeen beskrivelse af, hvordan, herunder til hvem, der skal ske underretning i tilfælde afuberettiget brug m.v.5. Brugerens hæftelse i situationer, hvor brugeren har oplyst pinkoden til mis-brugerenPinkoden er personlig. Brugeren må ikke overlade eller oplyse pinkoden til andre, jf.også det i afsnit 1 refererede fra forarbejderne. Det forekommer imidlertid, at en bru-ger udlåner f.eks. sit dankort til andre med oplysning om pinkoden. Det kan der sik-kert være gode grunde til, eksempelvis så at en ægtefælle eller samlever kan foreta-ge indkøb, men det giver i alle tilfælde en risiko for, at den pågældende misbrugerkortet. I disse situationer kan der opstå spørgsmål om ubegrænset hæftelse efter be-talingsmiddellovens § 11, stk. 6, der omhandler situationer, hvor brugeren har oplystpinkoden til misbrugeren og ” brugeren indså eller burde have indset, at der var risikofor misbrug.”1. Brugeren skal frivilligt og forsætligt have overladt pinkoden til misbru-geren. Har brugeren alene handlet uagtsomt, skal hæftelsen afgøres efter stk. 2 ogstk. 3, nr. 32. Ankenævnet har forholdt sig til dette problem i flere sager.5.1.I sag328/2002havde en 18-årig klager i begyndelsen af april 2002 udlånt sithævekort med pinkode til sine venner K og R med lov til at hæve penge til spil efteraftale med klageren. Da klageren sidst i april ønskede kortet tilbage, oplyste R og K,

1

Efter forarbejderne erstatter bestemmelsen betalingskortlovens § 21, stk. 2 og § 26 e, stk. 2, idet det dog ikke længereudtrykkeligt af bestemmelsen fremgår, at der skal være tale om "bevidst" overdragelse af koden, ligesom der ikke behø-ver at være tale om "nærliggende" risiko for misbrug. Dette er en skærpelse af brugers mulige hæftelse i forhold til beta-lingskortlovens § 26 e, stk. 2. Reglen svarer herefter til formuleringen efter betalingskortlovens § 21, stk. 2. Ændringenantages ikke at få nogle væsentlige konsekvenser. SeFT 1999-2000: A 1563-1565 (Lovforslag nr. L 63).Se nærmere Karstofts kommentar, ibid. side 140-142.

2

34

at de ikke kunne finde det. I perioden 22. april - 12. juli 2002 blev der ved 35 hæ-vetransaktioner i pengeinstituttets hæveautomater ved anvendelse af hævekortet ogkorrekt kode hævet i alt 50.100 kr. Der havde også forud herfor været uberettigedehævninger. Pengeinstituttet fandt, at klageren hæftede for misbruget efter § 11, stk.6. Ankenævnet delte sig, idet tre medlemmer udtalte:”Klageren udlånte i begyndelsen af april 2002 sit hævekort til to ven-ner og oplyste den til kortet hørende pinkode til dem. Efter det oplystevar formålet, at de to venner efter aftale med klageren skulle hævepenge på kortet til spil. Vi finder, at klageren under disse omstændig-heder burde have indset, at der var risiko for, at de to venner villemisbruge kortet. Vi finder ikke tilstrækkeligt grundlag for at fastslå, atindklagedes medarbejdere i de tilfælde, hvor der ved henvendelse tilkassen og under anvendelse af falsk underskrift blev foretaget kon-tante hævninger eller overførsler fra klagerens obligationskonto ellerkontante hævninger fra hans lønkonto, burde have opdaget misbrugetog standset dette. Efter det anførte hæfter klageren efter § 11, stk. 6, ilov om visse betalingsmidler ubegrænset for det misbrug, som sketeved hævninger i pengeautomater under anvendelse af hævekortet ogden hertil hørende pinkode. Vi stemmer derfor for ikke at tage klagentil følge. …”

To medlemmer udtalte:”Vi finder ikke tilstrækkeligt grundlag for at fastslå, at klageren indsåeller burde have indset, at der var risiko for, at de to venner ville mis-bruge kortet. Vi finder, at klageren burde have spærret kortet, da han imidten eller slutningen af april 2002 af de to venner fik oplyst, at kortetvar blevet væk, og at klageren fik yderligere anledning til at spærrekortet, da han i midten af maj 2002 modtog et kontoudtog vedrørendeobligationskontoen, hvoraf flere uberettigede hævninger og overførs-ler fremgik. Den omstændighed, at det kan bebrejdes klageren, at hanikke efterfølgende spærrede kortet, kan imidlertid ikke føre til, at kla-geren i medfør af § 11, stk. 6, i lov om visse betalingsmidler hæfterubegrænset for tabet ved de uberettigede hævninger, der er foretageti pengeautomater under anvendelse af kort og pinkode. For dette tabhæfter klageren herefter alene med 8.000 kr. jf. lovens § 11, stk. 3, nr.1 og 2. Vi stemmer derfor for at tilpligte indklagede at anerkende, atklageren alene hæfter med dette beløb.”

Efter stemmeflertallet fik klageren herefter ikke medhold.5.2.I sag299/2004havde klagerens tidligere ægtefælle, H misbrugt klagerens hæ-vekort ved fire hævetransaktioner med korrekt pinkode i pengeautomater i perioden3. april til 17. maj 2004. Klageren oplyste, at han efter separationen i 2003 modtog et

35

nyt hævekort. Da han var ordblind, hjalp H ham med udfyldelsen af en ”pinkodehu-sker”. Pengeinstituttet anførte, at klageren under klarlægning af omstændighederneved misbruget havde oplyst, at han fra politiet havde modtaget meddelelse om, at Hhavde foretaget hævningerne, idet H havde taget hævekortet fra hans tegnebog oglagt det tilbage efter endt brug. Ankenævnet delte sig, idet tre medlemmer bl.a. udtal-te:”Vi finder det ikke godtgjort, under hvilke omstændigheder H kom ibesiddelse af hævekortet, og der er derfor ikke grundlag for at fastslå,at klageren har udvist groft uforsvarlig adfærd, der har muliggjort denuberettigede anvendelse uanset, at klageren måtte have oplyst H ompinkoden i forbindelse med udfyldelse af pinkodehuskeren. Med hen-syn til klagerens mulige hæftelse efter lovens § 11, stk. 6 for det sketemisbrug bemærkes, at det ikke er godtgjort, at klageren har udleverethævekortet til H eller ladet H have en let adgang til at sætte sig i be-siddelse af hævekortet. Misbruget kan derfor ikke anses for sket un-der omstændigheder, hvor klageren indså eller burde have indset, atder var risiko for et misbrug. At klageren måtte have oplyst H om pin-koden, er således ikke tilstrækkeligt til at bringe bestemmelsen i an-vendelse. Vi stemmer derfor for, at klagerens subsidiære påstand ta-ges til følge.” [dvs. alene de 1.200 kr.].

To medlemmer stemte for at afvise sagen som bevisuegnet, idet det måtte anses foruafklaret, om de omhandlede hævninger var foretaget af klageren selv eller meddennes samtykke, eller om de skyldtes tekniske fejl eller misbrug.5.3.I sag146/2008havde klageren overladt sit Dankort og pinkode til en veninde, A iforbindelse med, at han blev hospitalsindlagt. Klageren oplyste, at A kom på uan-meldt besøg den 19. oktober 2007, hvor han havde haft det meget dårligt i ca. enuge. A tilkaldte en ambulance, der kørte ham til hospitalet, hvor han blev indlagt. Førambulancen ankom, anmodede A, som han tidligere havde hjulpet økonomisk, ompenge. Da han ikke havde kontanter, gav han A sit dankort og pinkoden hertil. De af-talte, at A skulle hæve 4.000 kr., og at hun den følgende dag skulle aflevere kortet og2.000 kr. til ham. Den 30. oktober 2007 blev dankortet spærret efter anmodning fraen socialrådgiver på hospitalet. I perioden 19.-30. oktober 2007 var klagerens dan-kort blevet anvendt ved 70 hævninger på i alt 105.618,90 kr., herunder 43 hævningerá 2.000 kr. og 7 hævninger á 1.000 kr. i pengeautomater. Klageren anførte bl.a., athan på grund af alvorlig sygdom, herunder voldsom dehydrering, ikke var ved sinefulde fem, da han i god tro udleverede kortet og pinkoden til A. A kom ikke og afleve-rede kortet og pengene dagen efter indlæggelsen, men han var for syg til at registre-re det. Kortet blev spærret af en socialrådgiver på hospitalet. Banken burde havespærret kortet på grundlag af hævningernes antal og størrelse, der afveg væsentligtfra hans normale transaktioner med kortet. Pengeinstituttet anførte bl.a., at klagerenburde have indset, at der var risiko for misbrug, da A den 20. oktober 2007 ikke holdt

36

sin aftale og derfor burde have kontaktet banken. Klageren hæftede derfor efter dettetidspunkt for det fulde tab, som opstod på grund af misbruget, jf. lov om visse beta-lingsmidler § 11, stk. 6. Hovedparten af misbruget skete ved hævninger i bankenspengeautomater. Det fremgik klart af bankens prisliste, at der kan hæves op til15.000 kr. pr. dag i bankens pengeautomater med dankort udstedt af banken.Ankenævnet delte sig, idet tre medlemmer udtalte:”… Efter ordlyden [af § 11, stk.6] finder bestemmelsen kun anvendel-se, hvis brugeren på det tidspunkt, hvor koden (og betalingskortet) ud-leveres til den pågældende tredjemand, vidste eller burde have vidst,at der var risiko for misbrug, og vi finder ikke tilstrækkeligt grundlag forat anse bestemmelsen for analogt anvendelig i tilfælde, hvor brugerenførst på et senere tidspunkt bliver eller burde være klar over, at der errisiko for misbrug. Den 19. oktober 2007, kort før han skulle indlæg-ges på hospital, udleverede klageren sit dankort og den hertil hørendepinkode til en bekendt A, idet det aftaltes, at A skulle hæve 4.000 kr.og næste dag skulle aflevere kortet og 2.000 kr. til klageren. Vi finderikke grundlag for at fastslå, at klageren allerede på dette tidspunkt vareller burde have været klar over, at der var risiko for, at A ville mis-bruge kortet, hvilket heller ikke er gjort gældende af [banken]. Vi erenige med [banken] i, at klageren burde have fået mistanke om ensådan risiko, da A ikke som aftalt afleverede kortet under besøget påhospitalet den følgende dag, og at klageren derfor på dette tidspunktburde have spærret kortet. Dette kan imidlertid efter det foran anførteikke føre til, at klageren hæfter ubegrænset for det misbrug af kortet,som fandt sted efter den 20. oktober 2007, og klageren hæfter heref-ter alene for 8.000 kr. af det samlede misbrug, jf. § 11, stk. 3, nr. 1 og2, og stk. 4, nr. 1.”

To medlemmer udtalte:”Vi finder, at § 11, stk. 6, uanset ordlyden må forstås således, at be-stemmelsen også finder anvendelse i tilfælde, hvor brugeren først ef-ter udleveringen af koden (og betalingskortet) bliver eller burde væreblevet klar over, at der er risiko for misbrug, således at der i denne si-tuation hæftes ubegrænset for senere opstået tab. Vi er enige med[banken] i, at klageren den 20. oktober 2007, da hans bekendt besøg-te ham på hospitalet, men ikke som aftalt afleverede dankortet, burdehave indset, at der var risiko for misbrug, og burde have spærret kor-tet, og at han derfor i medfør af lovens § 11, stk. 6, hæfter ubegræn-set for det tab, som opstod ved misbrug af kortet efter den 20. oktober2007. Det usædvanlige hævningsmønster på kontoen kan ikke med-føre et andet resultat, da banken ikke over for klageren var forpligtet tilat overvåge kontoen og spærre den ved mistanke om misbrug.”

37

Efter stemmeflertal fik klageren herefter medhold i sin påstand om hæftelse begræn-set til 8.000 kr.5.4.Som nævnt indledningsvis omfatter bestemmelsen i § 11, stk. 6, alene tilfælde,hvor brugeren frivilligt og forsætligt har oplyst koden til misbrugeren. Vedrørende af-grænsningen til groft uforsvarlig adfærd efter stk. 3, nr. 3, vil jeg afslutningsvis nævnesag78/2006,hvor klageren mundtligt havde oplyst sin pinkode til kæresten, A. Mis-brugeren T forklarede under straffesagen mod ham, at han boede hos klageren ogtilfældigt havde overhørt klageren sige sin kode til dankortet højt. Han stjal så dan-kortet og misbrugte det. Klageren anførte for Ankenævnet, at T opholdt sig i hendeslejlighed i et tilstødende lokale og foregav at sove på en sofa. Samtalen med kære-sten skete ikke i et højt toneleje, nærmere tværtimod, da hun naturligvis ikke var inte-resseret i, at andre kom i besiddelse af koden. Hun havde derfor ikke oplyst pinkodentil T, og hendes opførsel kunne ikke karakteriseres som groft uforsvarlig adfærd.Dankortet blev stjålet af T fra hendes pung, der var i hendes jakkelomme. Kortet låsåledes ikke frit fremme. Hendes opbevaring af dankortet måtte anses for endogmeget naturlig. T kom i besiddelse af kortet ved at gennemsøge hendes ejendele.Hun var ikke bekendt med T’s kriminelle løbebane og ville ikke have haft T boende,såfremt hun havde været vidende herom. Pengeinstituttet anførte, at det fremgik afstraffesagen, at T fik oplyst pinkoden af klageren, da hun meddelte denne til A. Tskaffede sig dankortet uden besvær, da det lå frit fremme i klagerens tegnebog. Her-til kom, at T havde en længere kriminel løbebane, hvilket klageren utvivlsomt var vi-dende om. Det var derfor groft uforsvarligt at sige pinkoden højt over for en personmed flere domme bag sig. Klageren havde kendt T i mange år. Det var derfor usand-synligt, at hun ikke kendte til T’s kriminelle løbebane og uordentlige livsførelse. An-kenævnet udtalte bl.a.:” … Det forhold, at misbrugeren på klagerens bopæl tilfældigt fik mu-lighed for at overhøre klageren oplyse sin kode til dankortet til kære-sten sammenholdt med, at dankortet opbevaredes i hendes pung, derlå i hendes jakke på bopælen, kan ikke betegnes som groft uforsvarligadfærd, heller ikke selv om klageren havde givet T adgang til sin bo-pæl, uanset om hun måtte have kendskab til T’s kriminelle baggrund.”

5.5.Som nævnt indledningsvis har jeg navnlig lagt vægt på at illustrere nogle frahverdagslivet praktisk forekommende situationer for - i almindelighed - ansvarligebrugere. Tilfælde, hvor der foreligger mistanke om, at klageren på uhæderlig vis fra-går egne hævninger, bør dog ikke lades uomtalt1.I sag215/2006gjorde pengeinstituttet gældende, at klageren ikke havde bevist, atkortet havde været anvendt uberettiget, hvorfor hæftelsesreglerne i § 11 ikke fandtanvendelse. Klageren havde således ikke løftet bevisbyrden ved blot at politianmelde

1

Også benævnt som ”fragåelseskriminalitet”.

38