Erhvervsudvalget 2010-11 (1. samling)

ERU Alm.del

Offentligt

Pengeinstitutankenævnet

ÅRSBERETNINGfor2009

Københavnapril 2010

INDHOLDSFORTEGNELSE

1.2.4.5.6.7.

Formandens bemærkninger .....................................................................3Ankenævnet, medlemmer og medarbejdere.............................................5Ankenævnets hjemmeside .......................................................................9Statistik ...................................................................................................10Domme afsagt i 2009 i sager, hvor Pengeinstitutankenævnet tidligerehar truffet afgørelse. ...............................................................................13Udvalgte afgørelser fra 2009 ..................................................................15

Bilag:Vedtægter for Pengeinstitutankenævnet.........................................................46

3

1.

Formandens bemærkninger

Som det fremgår af de statistiske oplysninger i årsberetningens afsnit 5, modtog An-kenævnet i 2009 1304 klager. Dette er en stigning på 129 % i forhold til 2008 (569)og det største antal nye sager siden Ankenævnets etablering.Den voldsomme stigning i antallet af klager til Ankenævnet må overordnet tilskrivesfinanskrisen. De voldsomme fald i aktiekurserne har, som også anført i årsberetnin-gen for 2008, givet grobund for klager fra kunder, som mener, at de i forbindelse medkøb af værdipapirer har modtaget forkert eller utilstrækkelig rådgivning om risikoenved produktet. Her tænkes f.eks. på pengeinstitutters rådgivning i forbindelse medsalg af Scandinotes obligationer, PlusInvest obligationer samt investeringsbeviser ihedge afdelinger. I 2009 har Ankenævnet også oplevet en voldsom stigning i klagerover forhold vedrørende garantindskud. Baggrunden for disse klager har dels væretbegivenheder i forbindelse med Løkken Sparekasses økonomiske sammenbrud, delsflere garantsparekassers beslutning om midlertidigt at suspendere garanters mulig-hed for at få garantindskud udbetalt.Det fremgår af de statiske oplysninger, at nævnet i 2009 afsagde kendelse i 313 sa-ger. Ved disse afgørelser fik klageren helt eller delvis medhold i 52 sager eller 17 %af sagerne, pengeinstituttet fik medhold i 225 sager eller 72 % af sagerne, mens 36sager eller 11 % af sagerne blev afvist. De tilsvarende tal var i 2008 10 %, 80 % og10 %.I 17 af de 313 sager, i hvilke nævnet har afsagt kendelse, har pengeinstituttet delvisimødekommet klagen under sagens forberedelse. Sagen for nævnet har således dre-jer sig om yderligere krav, hvor nævnet gav pengeinstituttet medhold i, at klagerenikke har yderligere krav. Medregnes disse 17 sager, har klagerne fået helt eller delvismedhold i 69 af de 313 sager, i hvilke der blev afsagt kendelse, eller i 22 % af dissesager (i 2008 23 %).Hvis man vil give et samlet billede af, i hvilket omfang klagerne har fået noget ud afderes klage, må man imidlertid yderligere inddrage de sager, som er afsluttet af se-kretariatet som opfyldt/forligt uden at være behandlet i selve nævnet. Det drejer sig i2009 om 239 sager. I de i alt 644 sager, som blev afsluttet i 2009, har klagerne heref-ter helt eller delvis fået medhold i 308 sager, dvs. i 47 % af sagerne (i 2008 41 %), jf.også diagrammet i afsnit 5.I 10 af de 52 sager, hvor Ankenævnet gav klageren helt eller delvis medhold, med-delte pågældende pengeinstitut, at man ikke ønskede at være bundet af nævnets af-gørelse. Der er i forhold til de foregående år tale om en markant stigning, også nårdet tages i betragtning, at der er truffet flere afgørelser i favør af klagerne end tidlige-re. Af de 10 sager drejer 4 af sagerne sig om samme produkt, nemlig Jyske Banksformidling af investeringsbeviser i Jyske Invest Hedge Markedsneutral – Obligationer.

4

Den 1. august 2009 fratrådte Ankenævnets hidtidige formand, højesteretsdommer dr.jur. Peter Blok. Peter Blok har været medlem af Ankenævnets formandskab sidenetableringen af nævnet i 1988. Han blev formand for Ankenævnet den 1. april 1993.Jeg finder anledning til på dette sted at rette en tak til Peter Blok for hans store ind-sats som nævnets formand – en indsats som på afgørende måde har bidraget til denrespekt, som Ankenævnets virksomhed er omgærdet af.

5

2.

Ankenævnet, medlemmer og medarbejdere

Pengeinstitutankenævnet blev stiftet i 1988 af Den Danske Bankforening og Dan-marks Sparekasseforening (nu Finansrådet) samt Sammenslutningen Danske An-delskasser og Forbrugerrådet. Nævnet begyndte sin virksomhed den 1. august 1988.Ankenævnet er i medfør af § 5 i lov om forbrugerklager godkendt af ministeren forfamilie- og forbrugeranliggender til at behandle klager i overensstemmelse med § 2 isine vedtægter, jf. nærmere nedenfor. Ankenævnets vedtægter er optrykt som bilagtil årsberetningen.Ankenævnets hidtidige formand højesteretsdommer Peter Blok blev den 1. august2009 afløst af højesteretsdommer Vibeke Rønne. Næstformand er landsdommerJohn Mosegaard, Østre Landsret, og fra årsskiftet 2009/2010 er dommer Kari Søren-sen, Retten på Frederiksberg, tillige udpeget som næstformand.Ankenævnets medlemmer er udpeget af Finansrådet (efter aftale med Sammenslut-ningen Danske Andelskasser) og af Forbrugerrådet. I den enkelte sags behandlingdeltager foruden formanden eller en næstformand, to medlemmer udpeget af penge-institutsektoren og to medlemmer udpeget af Forbrugerrådet.Ankenævnets medlemmer har i 2009 været følgende:Udpeget af Finansrådet:Afdelingschef Jesper Claus Christensen, Nordea Bank Danmark fra den 1. august2009Chefjurist Karin Duerlund, Spar Nord BankDirektør Peter Stig Hansen, Jyske BankVicedirektør Niels Bolt Jørgensen, Nordea Bank DanmarkUnderdirektør Ole Jørgensen, Danske BankChefjurist Astrid Thomas, Lokale PengeinstitutterVicedirektør Erik Sevaldsen, Danske BankChefjurist Karin Sønderbæk, SydbankUnderdirektør Ole Simonsen, Nordea Bank Danmark indtil den 1. august 2009Udpeget af Forbrugerrådet:Rådsmedlem Hans DaugaardAnkenævnsmedarbejder Tina Dhanda, ForbrugerrådetCand. polit. Søren Geckler fra den 1. august 2009Økonom Carsten Holdum, ForbrugerrådetØkonom Troels Hauer Holmberg, ForbrugerrådetForbundskonsulent Jette Kammer Jensen, AOF indtil den 1. august 2009Rådsmedlem Rut JørgensenRådsmedlem Karin Ladegaard, Forbrugerrådet

6

Rådsmedlem Bent Olufsen, ForbrugerrådetDirektør, cand. oecon. Jørn Ravn, Boligselskabet Domea.Ankenævnets sekretariat har i 2009 beskæftiget følgende medarbejdere:Sekretariatschef, cand. jur. Henrik DavidsenSpecialkonsulent, cand.jur. Michael Brandt fra den 1. september 2009Specialkonsulent, cand. jur. Heidi EggerSekretær Heidi DueSekretær Irene Ploug LarsenSekretær Lise Walther fra den 1. september 2009.

7

3.

Ankenævnets kompetence

Ankenævnet er oprettet i medfør af lov om forbrugerklager.Bestemmelserne om Ankenævnets kompetence findes i vedtægternes §§ 2-5 og 7.Efter § 2, stk. 1, behandler Ankenævnet klager over "danske pengeinstitutter og de-res herværende datterselskaber". Ankenævnet er også kompetent til at behandleklager over pengeinstitutter, der ikke er medlem af nogen af stifterorganisationerne,hvilket gælder visse mindre sparekasser og andelskasser. Ankenævnet har afvist atvære kompetent til at behandle en klage vedrørende Danmarks Nationalbank, jf. sag100/2005.Ankenævnets kompetence omfatter ikke pengeinstitutter, der er hjemmehørende iGrønland og på Færøerne. Klager over grønlandske pengeinstitutter kan indbringesfor Grønlands Forbrugerklageudvalg, Grønlands Hjemmestyre. På Færøerne er derikke etableret nogen ordning for udenretslig behandling af tvister mellem pengeinsti-tutter og deres kunder.Med hensyn til datterselskaber af danske pengeinstitutter kan nævnes, at Ankenæv-net behandler klager over bl.a. finansieringsselskaber. Nævnet kan tillige behandleklager over danske filialer af udenlandske pengeinstitutter. Også udenlandske filialeraf danske pengeinstitutter må som udgangspunkt anses for omfattet af Ankenævnetskompetence, medens dette ikke gælder udenlandske datterselskaber af danske pen-geinstitutter.Ankenævnet behandler ikke klager over danske pengeinstitutters fællesejede sel-skaber, som ikke har et direkte kundeforhold.Ankenævnet behandler klager vedrørende private kundeforhold, jf. § 2, stk. 2. Klagerfra erhvervsdrivende kan dog behandles, såfremt forholdet i den konkrete sag ikkeadskiller sig væsentligt fra klager vedrørende private kundeforhold. Efter Ankenæv-nets faste praksis behandler man ikke klager fra aktie- eller anpartsselskaber.Ankenævnets er kun kompetent til at behandle en klage, såfremt den angår en kon-kret formueretlig tvist. Dette fremgår ikke direkte af vedtægterne, men følger af sam-menhængen med lov om forbrugerklager. Dette indebærer, at forespørgsler og kla-ger af anden art, herunder om tilsidesættelse af god pengeinstitutpraksis, ikke reali-tetsbehandles, medmindre der foreligger en naturlig sammenhæng mellem denneklage og en konkret formueretlig tvist.Finanstilsynet behandler klager vedrørende overtrædelse af bekendtgørelse nr. 965af 30. september 2009 om god skik for finansielle virksomheder.Efter vedtægternes § 5 kan Ankenævnet ikke behandle klager vedrørende sager,som er afgjort bl.a. ved endelig dom. Ankenævnet vil i reglen også afvise klager ved-rørende sager, i hvilke en fogedret har truffet afgørelse.

8

Med hensyn til klager i sager, som verserer ved domstolene, følger det af retsplejelo-vens § 361, at vedkommende ret på begæring kan træffe bestemmelse om sagenshenvisning til Ankenævnet. En klage, der er indsendt af en part uden rettens tilla-delse, vil blive afvist.De i §§ 2-5 nævnte forhold påses af Ankenævnets sekretariat, som efter vedtægter-nes § 6 kan afvise klager, der af en af de nævnte grunde utvivlsomt falder uden forAnkenævnets kompetence.Efter § 7 kan Ankenævnet - men ikke sekretariatet - afvise sager, der på grund afusikkerhed om bedømmelsen af de fremkomne faktiske oplysninger eller af andresærlige grunde findes uegnede til behandling i Ankenævnet. Såfremt en forsvarligstillingtagen til sagen ville forudsætte en bevisførelse, som ikke kan ske for Anke-nævnet, herunder navnlig parts- og vidneforklaringer, vil sagen ligeledes blive afvist.Det sker relativt ofte, at Ankenævnet ser sig nødsaget til at afvise en sag af dennegrund. Parternes afvigende opfattelse af et hændelsesforløb vil imidlertid ikke i sigselv afskære Ankenævnet fra at realitetsbehandle sagen under anvendelse af sæd-vanlige bevisbyrderegler, såfremt man anser dette for forsvarligt.

9

4.

Ankenævnets hjemmeside

På Ankenævnets hjemmeside, www.fanke.dk, omtales Ankenævnets grundlag,sammensætning og arbejdsform. Hjemmesiden har også en vejledning vedrørendeindgivelse af klage, og et klageskema, der enten kan printes direkte siden eller bestil-les elektronisk, hvorefter sekretariatet fremsender det. Årsberetninger siden 1999kan ses på hjemmesiden.Via hjemmesiden er der adgang til at søge i de over 7.000 afgørelser, som Anke-nævnet har truffet. Søgning kan ske via fritekstsøgning, eller der kan søges via etemneregister. En søgning kan endvidere begrænses til kun at omfatte afgørelser truf-fet i en bestemt periode.De afgørelser, som pågældende pengeinstitut har valgt ikke at følge, jf. Ankenæv-nets vedtægters § 11, stk. 2, er markeret særskilt. Det samme gælder afgørelser, derer udvalgt til offentliggørelse i Ankenævnets årsberetning. Afgørelser, hvor Anke-nævnets sekretariat er blevet bekendt med en efterfølgende domstolsafgørelse, er li-geledes markeret, og dommen er tilgængelig via hjemmesiden.Der er mulighed for at tilmelde sig et nyhedsbrev og herved på e-mail modtage op-lysning om nye afgørelser fra Ankenævnet.Endelig er der links til andre godkendte finansielle ankenævn og til relevante offentli-ge myndigheder.Der kan endvidere være anledning til at henlede opmærksomheden på hjemmesidenwww.pengepriser.dk.På denne side kan der søges oplysninger om pengeinstitutter-nes priser.

10

5.

Statistik

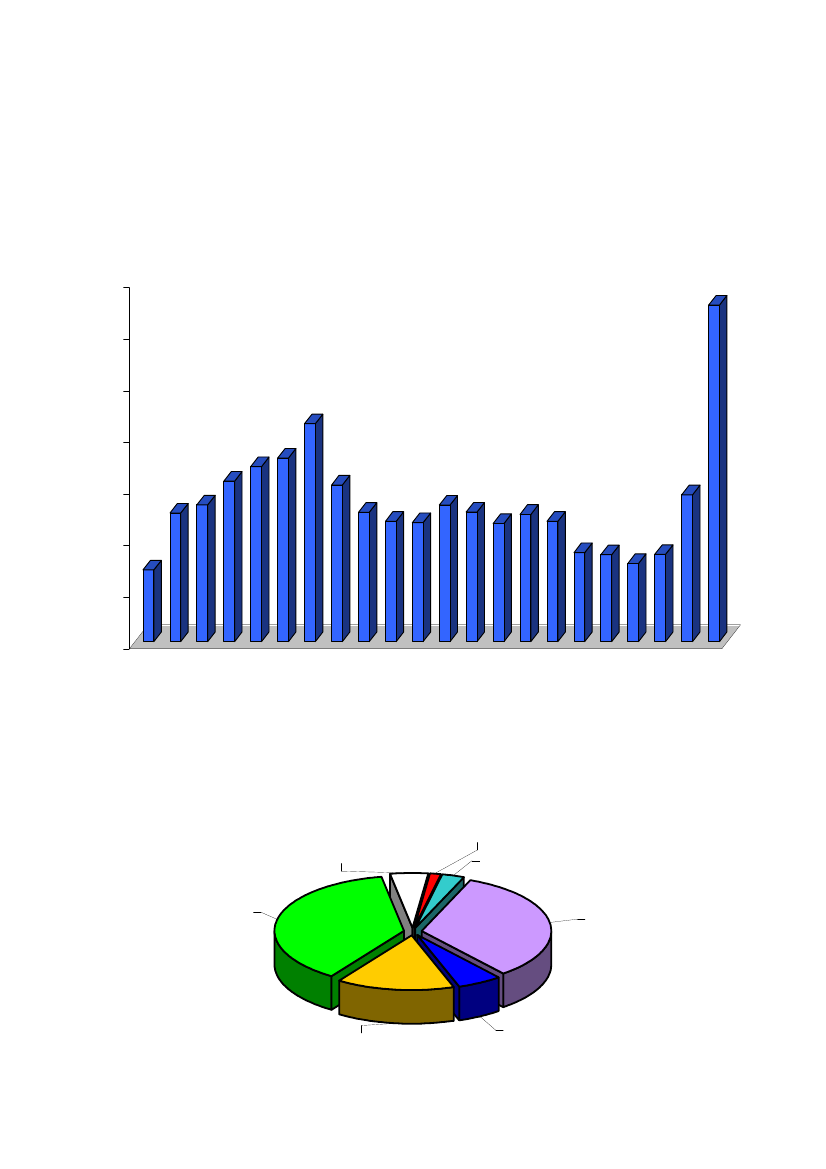

Antallet af modtagne klagesager har siden nævnets etablering den 1. august 1988udviklet sig således:14001304

1200

1000

844

800622530600498

711678607569501529466 461502458493466338303

345400278

337

200

01988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Af de 1304 sager, der blev modtaget i 2009, verserede 897 sager ved årets udgang.De resterende 407 sager blev sammen med 237 af de pr. 1. januar 2009 verserendesager (indkommet i 2008 eller tidligere) eller i alt 644 sager afsluttet i 2009. Af de 249sager, som verserede pr. 1. januar 2009, verserede således stadig 12 sager ved ud-gangen af 2009. Fordelingen af de afsluttede sager fremgår af følgende figur:Klager delvist medhold vedkendelse 2%Klagen delvisimødekommet før kendelse3%

Klager fuldt medhold vedkendelse 5%

Opfyldt/forligt udenforelæggelse for nævnet37%

Pengeinstituttet medhold32%

Afvist af Ankenævnet 6%Afvist af sekretariatet 15%

11

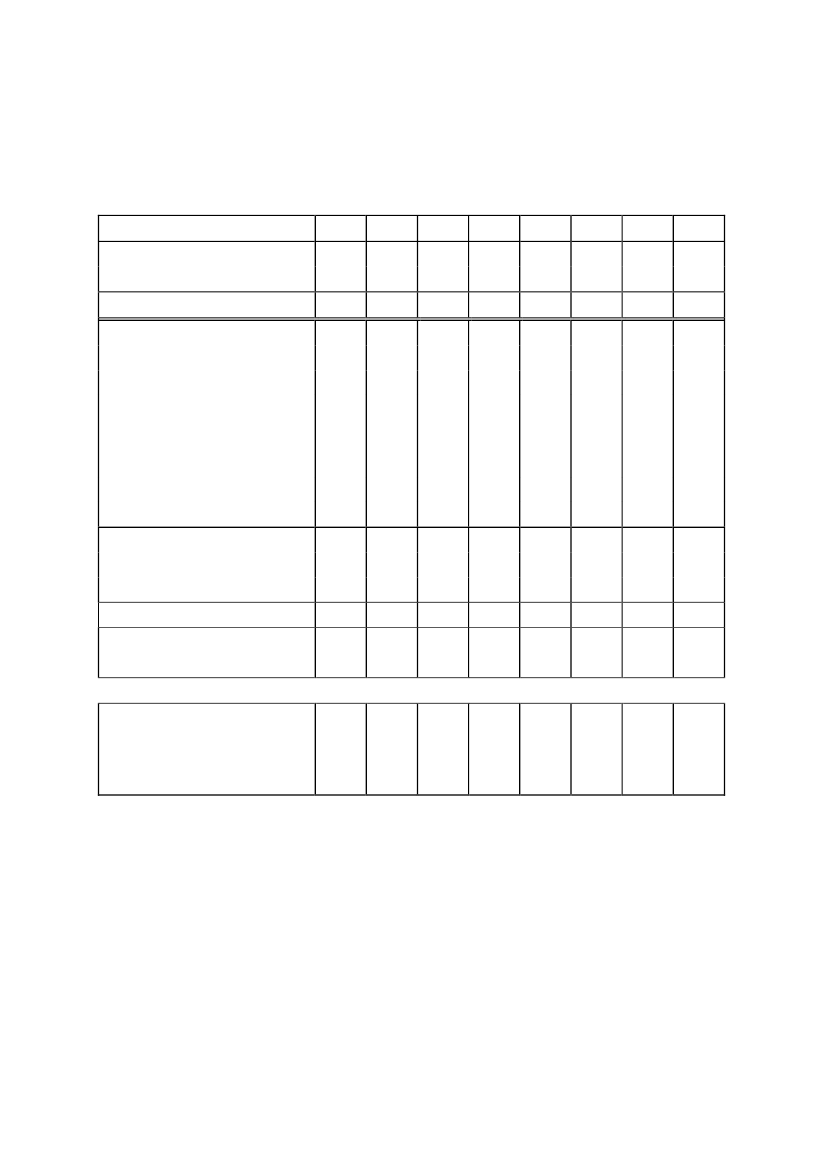

Skematisk oversigt over sagernes behandling i årene 2002-20092002 2003 2004 2005 2006 2007 20082009Overført fra året førModtagne i åretTil behandlingTrufne afgørelser:Klager fuldt medholdKlager delvist medholdKlager delvist imødekom-met under sagens forbe-redelse, men pengeinsti-tuttet medhold i øvrigtPengeinstituttet medholdAfvistAfsluttet af sekretariatet:Opfyldt/forligtAfvistI alt afsluttede:Under forberedelse/afventernævnsbehandling:Antal afgørelser, hvor pen-geinstituttet har meddelt ik-ke at ville være bundet afafgørelsen153493646341247615146661731522161383454832631624843374211972010101303404218191483338421206221672249569130464115532211483132923

2720041154113414951512153516412539479138

27166301361013539984

31108281239627320101

3413120103713232183

37115161431103334972

281502117111259392249

172083633123992644909

4

7

3

3

5

6

1

10

Det bemærkes, at der i oversigten fra og med 2003 er sket en opsplitning af ”Klagerdelvist medhold”.I de 10 sager, hvor det indklagede pengeinstitut har meddelt, at det ikke ønsker atvære bundet af nævnets afgørelse, som har givet klageren helt eller delvist medhold,har klageren i 3 tilfælde begæret bistand til sagens indbringelse for domstolene, jf.lov om forbrugerklager § 4, stk. 2.

12

Oversigt over trufne afgørelser i 2009 fordelt på indklaget pengeinstitut:Alm. Brand BankAmagerbankenAndelskassen FrederiksAndelskassen MidtVestAndelskassen SønderjyllandAndelskassen VardeArbejdernes LandsbankbankTrelleborg (nu Sydbank)BasisbankBorbjerg SparekasseBRFbankBrørup SparekasseCarnegie BankDanske BankDen Jyske SparekasseDexia Bank DenmarkDiBa BankDjurslands BankDronninglund SparekasseE*TRADE BankEik Bank DanmarkFIH ErhvervsbankFinansbankenFionia BankForstædernes BankFruering-Vitved SparekasseFrørup AndelskasseGE Money BankHandelsbankenHvidbjerg BankJyske BankKreditbankenLokalbanken(nu Handelsbanken)48111161214614821211211344111213712Lollands BankLøkken SparebankLån & Spar BankMax BankMERKUR, Den Almennyttige An-delskasseMiddelfart SparekasseMorsø BankNordea Bank DanmarkNordjyske BankNykredit BankNørresundby BankRingkjøbing LandbobankRoskilde BankSantander Consumer BankSaxo BankSkjern BankSpar Nord BankSparbankSparekassen for Nørre Nebel ogOmegnSparekassen FaaborgSparekassen HobroSparekassen HvetboSparekassen KronjyllandSparekassen SjællandSparekassen ØstjyllandSwedbankSydbankTotalbankenTønder BankVestfyns BankVestjysk BankVorbasse-Hejnsvig SparekasseAarhus Lokalbank1134111427172527141871341441117221212

I 1 afgørelse var mere end et pengeinstitut indklaget, hvorfor der er 1 sag mere idenne opgørelse end i oversigten ovenfor vedrørende det samlede antal sager af-gjort af nævnet.

13

6.

Domme afsagt i 2009 i sager, hvor Pengeinstitutankenævnet tidligere hartruffet afgørelse.

6.1. Vestre Landsrets dom 14. april 2009, jf. Ankenævnets afgørelse af 10. maj2007 i sag nr. 254/2006 (Krav om frigivelse af håndpantsat ejerpantebrev)Klagerne M og H, der var ægtefæller, udstedte i august 2001 et ejerpantebrev på500.000 kr. med pant i deres fællesejede sommerhus. I samme forbindelse under-skrev M og H håndpantsætningserklæring, hvorefter pengeinstituttet P til sikkerhedfor opfyldelsen af M’s forpligtelser af enhver art fik pant i ejerpantebrevet. Af de al-mindelige bestemmelser for pantsætningen fremgik, at pantet tillige tjente til sikker-hed for ”pantsætters øvrige nuværende og fremtidige forpligtelser overfor banken”.I forbindelse med at M og H ønskede at afvikle deres engagement med P og i denneforbindelse få udleveret ejerpantebrevet, krævede P, at det samlede engagement,der oversteg ejerpantebrevets hovedstol, blev indfriet.M og H indbragte sagen for Ankenævnet med påstand om, at P skulle udlevere ejer-pantebrevet mod betaling af ejerpantebrevets pålydende på 500.000 kr.P nedlagde påstand om frifindelse.Ankenævnets afgørelse var således:Flertallet udtalte:” Vi finder, at klagerne har krav på at få ejerpantebrevet udleveret mod betaling af500.000 kr. svarende til ejerpantebrevets hovedstol. Vi har herved lagt vægt på,at der ikke er dokumenteret nogen udtrykkelig aftale om det modsatte, og at der ihvert fald for så vidt angår H er tale om et forbrugerforhold. Vi har endvidere lagtvægt på, at P ved pantsætningen ikke kunne forvente at oppebære et beløb, deroverstiger ejerpantebrevets hovedstol.Vi henviser i øvrigt til Ankenævnets praksis, således som denne er kommet til ud-tryk i sagerne 433/1995, 39/1998 og 304/2004.Vi har ikke fornødent grundlag for at tage stilling til, på hvilken del af engagemen-tet indfrielsesbeløbet bør afskrives”.

Mindretallet udtalte:”Det fremgår tydeligt af håndpantsætningserklæringen, at ejerpantebrevet liggertil sikkerhed for det samlede engagement. Det lægges til grund, at M og H blevgjort opmærksom på dette ved underskrivelse af håndpantsætningserklæringenog ved kreditudvidelserne. M og H må således antages at have været bekendtmed, at ejerpantebrevet ikke ville blive frigivet, før hele engagementet var indfriet- og at P har tillagt dette betydning ved lånets etablering og de efterfølgende kre-ditudvidelser.

14

Det tillægges i denne forbindelse betydning, at M er direktør og H advokat. Der erikke tale om uprofessionelle forbrugere men professionelle, som må antages athave forstået og accepteret, at ejerpantebrevet ikke ville blive udleveret, før detsamlede engagement var indfriet.Det bemærkes yderligere, at M lagde kr. 200.000 anparter i et anpartsselskab idepot, hvilket yderligere indikerer erhvervsaktivitet og dermed professionalisme.”

I afgørelsens konklusion blev det bestemt, at P skulle frigive ejerpantebrevet på500.000 kr. mod betaling af hovedstolen på samme beløb.P meddelte, at P ikke ønskede at være bundet af afgørelsen, hvorefter M og H ind-bragte sagen for domstolene.Den 9. juli 2008 afsagde retten i Sønderborg dom i sagen. Retten frifandt P for kravetom udlevering af ejerpantebrevet.M og H appellerede byrettens dom til landsretten.Den 14. april 2009 afsagde Vestre Landsret dom i sagen. Af dommen fremgår:”Landsrettens begrundelse og resultat:

Efter det klare indhold af håndpantsætningserklæringen tiltrædes det, at [M og H]har accepteret bestemmelsen om, at håndpantsætningen af ejerpantebrevet ske-te til sikkerhed for [M’s] samlede gæld til [P],Den pågældende bestemmelse er ikke usædvanlig, heller ikke i forhold til, at [H]deltog i at stille sikkerhed for sin ægtefælles gæld, og der foreligger endvidere ik-ke sådanne særlige forhold, at der er grundlag for at tilsidesætte erklæringen imedfør af bestemmelserne i aftalelovens § 33 eller § 36, jf. herved denne lovs §38c.Det tiltrædes derfor, at [M og H] ikke er berettiget til at få frigivet ejerpantebrevetalene mod betaling af dets hovedstol.Landsretten stadfæster derfor dommen.”

15

7.

Udvalgte afgørelser fra 2009

På de følgende sider er i forkortet form gengivet nogle af de i 2009 trufne afgørelser.Udvalget er foretaget af sekretariatschefen i samråd med formandskabet. Det er til-stræbt at medtage afgørelser, der er af en vis principiel og almindelig interesse, ogsom må formodes at være retningsgivende for Ankenævnets praksis.En oversigt over de udvalgte afgørelser findes på de første sider. Afgørelserne ermedtaget i nummerorden.På Ankenævnets hjemmesidewww.pengeinstitutankenaevnet.dk,hvor der også kansøges anden information om Ankenævnet, kan samtlige afgørelser ses.

16

Oversigt over udvalgte afgørelser208/2008249/2008262/2008281/2008331/2008389/2008453/2008470/2008490/2008500/2008515/200835/200958/200971/2009118/2009194/2009Ændring fra variabel til fast grundrente som grundlag for beregning afudbetalinger på indekskonto...................................................................18Rådgivning i forbindelse med etablering af investeringskredit til brugfor investering i investeringsbeviser........................................................19Ejerpantebrev pantsat i henhold til alskyldserklæring samtidig medpantsætters påtagelse af kautionsforpligtelse.........................................21Spørgsmål om erstatning for tab ved lånefinansieret køb af aktier iRoskilde Bank.........................................................................................22Erstatningskrav i forbindelse med, at et udleveret beløb i EUR ikkesvarede til den købte mængde, spørgsmål om påregnelighed ...............23Krav om tilbageførsel af Visa-transaktion ved køb af mobiltelefon iforretning i Paraguay ..............................................................................24Investering i ScandiNotesIISenior,IIIMezzanine,IVMezzaninesamt Kalvebod obligationer ved lav risikovillighed..................................25Ændring af rentereguleringsbestemmelse for prioritetslån tilsidesat ......26Rådgivning om køb af ScandiNotesIIIJunior 2010/2015 obligationer ..28Rådgivning om køb af ScandiNotesIIIMezzanine 2010/2015obligationer .............................................................................................30Spørgsmål om kaution for gammel gæld ................................................32Rådgivning i forbindelse med indskud på garantkonto foretaget i2005 .......................................................................................................33Rådgivning i forbindelse med erhvervelse af garantbeviser i perioden2002-2008 ..............................................................................................34Spørgsmål om salg af værdipapirer i ratepensionsdepot til dækningaf overtræk på ratepensionskonto under udbetaling...............................35Rådgivning i forbindelse med mindreårigs garantindskud ......................36Erstatning for tab ved investering i Jyske Invest HedgeMarkedsneutral - Obligationer ................................................................37

17

240/2009259/2009397/2009517/2009531/2009707/2009

Beslutning om indefrysning af et garantindskud havde virkning forallerede opsagte beløb ...........................................................................38Spørgsmål om beslutning om indefrysning af garantkapital havdevirkning for allerede opsagte beløb.........................................................40Rådgivning i forbindelse med mindreårigs placering af forsikringssumsom garantindskud i 2006.......................................................................40Belåning af friværdi i fast ejendom til køb af investeringsbeviser iBankInvest Højrentelande ......................................................................41Rådgivning ved investering i Plus Invest 7 Index Super 2012, PlusInvest Råvarer Super 2013 og Plus Invest Plus 7 Index Super 2013 .....43Rådgivning ved investering i Plus Invest Plus 7 Index Super 2013 ........44

18

Kendelse afsagt den 27. marts 2009 i sag nr.208/2008 (Ændring fra variabel til fast grundrente som grundlag for beregning af ud-betalinger på indekskonto)Ægtefællerne M og H havde hos pengeinstituttet P hver seks indekskontrakter. Ud-betaling fra kontrakterne blev påbegyndt i 1998.Den 16. februar 2004 valgte M at ændre udbetalingsvilkårene således, at beregnin-gen af udbetalingen skete på basis af den faste grundrente på 4,25 % mod hidtil va-riabel grundrente.Udbetalingen fra H’s indekskonto skete på grundlag af den faste grundrente.I september 2007 rettede M henvendelse til P om udbetalingsperiodens længde, idetdet viste sig, at udbetalingsperioden for begge ægtefæller ville blive kortere end denoprindelige fastsatte udbetalingsperiode på 10 år.P oplyste, at baggrunden for ændringen af udbetalingsperiodens længde var, atgrundrenten i størstedelen af udbetalingsperioden havde været større end indeks-kontienes faktiske forrentning.I december 2007 modtog M sidste gang statens indekstillæg, mens H sidste gangmodtog tillægget i maj 2008.Af sagen fremgik, at P’s rente for indekskonti under udbetaling havde været lavereend den faste grundrente i størstedelen af udbetalingsperioden.M og H indbragte sagen for Ankenævnet med påstand om, at P skulle udbetale er-statning for manglende udbetaling af indekstillæg.P nedlagde påstand om frifindelse.Ankenævnets afgørelse af således:”I forbindelse med, at udbetalingerne fra H’s indekskonto blev påbegyndt i begyndel-sen af 1999, valgte H, at udbetalingernes størrelse skulle beregnes på grundlag afden faste grundrente på 4,25 % p.a. Heraf fulgte, at udbetalingsperioden ville haveværet mindst 10 år, såfremt den faktiske forrentning af indekskontoen i udbetalings-perioden til stadighed havde været 4,25 % p.a. eller mere. Omvendt medførte en fak-tisk forrentning på under 4,25 % p.a., således som der har været tale om i størstede-len af udbetalingsperioden, at udbetalingsperioden blev mindre end 10 år. Ankenæv-net finder ikke tilstrækkeligt grundlag for at fastslå, at P i udbetalingsperioden af egendrift burde have tilrådet H at ændre udbetalingsvilkårene til udbetaling på grundlag afvariabel grundrente med henblik på i størst muligt omfang at fastholde den aftalteudbetalingsperiode og dermed statens indekstillæg. Klagen tages derfor ikke til følgefor H’s vedkommende.

19

M valgte ved udbetalingernes påbegyndelse i juli 1998, at udbetalingernes størrelseskulle beregnes på grundlag af en variabel grundrente. Dette ændrede M i februar2004 til udbetaling på grundlag af den faste grundrente på 4,25 %. I betragtning af, atden faktiske rente på dette tidspunkt kun var 1,5 % p.a., og at den faktiske rentegennem flere år havde været mindre end 4,25 %, måtte denne ændring anses forufordelagtig for M, fordi den efter al sandsynlighed ville medføre en forkortelse af ud-betalingsperioden med deraf følgende bortfald af statens indekstillæg i de måneder,med hvilke udbetalingsperioden blev forkortet. Ankenævnet finder derfor, at P’smedarbejder udtrykkeligt burde have frarådet M at foretage ændringen, og finderendvidere, at det efter de foreliggende oplysninger må lægges til grund, at dette ikkeskete.”

o–o–o

Kendelse afsagt den 4. marts 2009 i sag nr.249/2008 (Rådgivning i forbindelse med etablering af investeringskredit til brug forinvestering i investeringsbeviser)Klageren K, der er født i 1931, er kunde i pengeinstituttet P.K underskrev den 1. juni 2007 en aftale om etablering af en investeringskredit meden kreditramme på 800.000 kr. ydet af P. Det fremgik, at K samtidig skulle indskydeet beløb på 200.000 kr., og at kreditten alene kunne anvendes til at investere i vær-dipapirer omfattet af P’s investeringspakke vedrørende højrenteobligationer. De køb-te papirer skulle ligge til sikkerhed for kreditten.På tidspunktet for etableringen af kreditten havde K en beholdning af 2 % skibskredit-fondsobligationer 2007 til en kursværdi på ca. 844.000 kr. Samtidig med etableringenaf investeringskreditten blev skibskreditfondsobligationerne solgt.Den 6. juni 2007 afregnede P K’s køb af for ca. 248.000 kr. i SydInvest Højrentelan-de, for ca. 497.000 kr. i SydInvest Virksomhedsobligationer og for ca. 248.000 kr. iGudme Raaschou European High Yield.I januar 2008 blev K kontaktet af P med anmodning om indbetaling af yderligere75.000 kr., som følge af kursfald i de købte investeringsbeviser. K valgte at sælge in-vesteringsbeviserne.Den 23. januar 2008 blev K’s investeringsbeviser solgt til en samlet kursværdi på ca.889.000 kr.

20

K anmodede i marts P om at betale tabet ved salget af investeringsbeviserne opgjorttil 114.675 kr. med tillæg af renteudgifterne på investeringskreditten opgjort til 32.082kr. eller i alt 146.757 kr.. P afviste kravet.Af K’s kundeprofiloplysninger fremlagt under sagen fremgik, at tidshorisonten for K’sdepot var kort (1-3 år), og at risikovilligheden var høj. P anførte, at angivelsen af K’srisikovillighed i forbindelse med mødet i juni 2007 var blevet ændret fra lav til høj. Detfremgik endvidere, at K i forbindelse med mødet havde givet udtryk for, at hun varindstillet på at løbe en lidt højere risiko.De investeringsforeningsafdelinger, i hvilke K’s midler blev investeret, kunne ifølge Pbetegnes som mellemrisiko.K indbragte sagen for Ankenævnet med påstand om, at P skulle dække hendes tabopgjort til 146.757 kr.P nedlagde påstand om frifindelse.Ankenævnet tog K’s påstand til følge med disse bemærkninger:”Det må lægges til grund, at omlægningen af K’s værdipapirbeholdning og etablerin-gen af investeringskreditten i juni 2007 fandt sted på initiativ af P’s medarbejderemed henblik på, at K kunne opnå et større afkast. Ankenævnet finder, at K må haveindset, at modstykket hertil var, at hun påtog sig en større risiko end hidtil, men findersamtidig, at det må lægges til grund, at K tilkendegav, at hun ikke var villig til at løbenogen væsentlig risiko. Ankenævnet lægger i denne forbindelse vægt på, at det i P’skundeprofil under datoen 1. juni 2007 er anført, at K var indstillet på at løbe ”en lidthøjere risiko”. Ankenævnet finder, at den gennemførte omlægning, som indebar delskøb af aktiebaserede investeringsbeviser, dels køb af virksomhedsobligationer ogandre højtforrentede obligationer overvejende for lånte midler, ikke harmonerer her-med, idet denne omlægning indebar en væsentlig forøgelse af K’s risiko. I kundepro-filen ændrede P da også K’s risikoprofil fra ”lav” til ”høj”, hvilket heller ikke harmone-rer med, at K alene var villig til at påtage sig ”en lidt højere risiko”.Efter en samlet vurdering finder Ankenævnet det herefter godtgjort, at rådgivningenaf K i forbindelse med omlægningen af dennes værdipapirbeholdning og etablering afinvesteringskreditten i juni 2007 var vildledende eller mangelfuld, idet det ikke overfor K – på trods af dennes tilkendegivne forudsætning om det modsatte – blev præci-seret, at hendes risiko blev forøget væsentligt. Ankenævnet finder derfor, at P er er-statningsansvarlig over for K. Indklagede har ikke haft særskilte indsigelser mod K’sopgørelse af sit erstatningskrav, og K’s påstand tages herefter til følge.”

o–o–o

21

Kendelse afsagt den 27. marts 2009 i sag nr.262/2008 (Ejerpantebrev pantsat i henhold til alskyldserklæring samtidig med pant-sætters påtagelse af kautionsforpligtelse)Klageren K påtog sig i august 2007 en kautionsforpligtelse for et lån på 1,3 mio. kr.og en kassekredit med et maksimum på 350.000 kr. Vedrørende kassekreditten kau-tionerede K endvidere for et bevilget overtræk på 125.000 kr. med udløb ultimo 2007.Engagementet blev etableret i pengeinstituttet P, og debitor var T.Samtidig med at K påtog sig kautionsforpligtelserne, underskrev K en håndpantsæt-ningserklæring, hvorefter et ejerpantebrev på 1,7 mio. kr. med pant i K’s faste ejen-dom blev håndpantsat til P til sikkerhed for opfyldelse af enhver forpligtelse, som T’svirksomhed havde eller måtte få over for P.I december 2007 blev K som kautionist og pantsætter informeret om, at engagemen-tet med T var i restance.Pr. den 30. april 2008 opgjorde P sit tilgodehavende hos K i henhold til kautionen ogpantsætningen til i alt 2.030.891,86 kr. K betalte beløbet med forbehold for tilbage-søgning.K indbragte sagen for Ankenævnet med påstand om, at P skulle tilbagebetale en delaf det betalte beløb på 2.030.891,86 kr.P nedlagde påstand om frifindelse.Ankenævnets afgørelse var således:”Ankenævnet finder ikke grundlag for at fastslå, at P burde have standset yderligerekreditgivning til T’s virksomhed allerede den 10. august 2008. K’s anbringende om, athan ikke hæfter for den efterfølgende gældsforøgelse, kan derfor ikke tages til følge.Ankenævnet finder heller ikke, at de erklæringer om kaution og håndpantsætning,som K underskrev den 9. august 2007, kan forstås således, at K’s hæftelse er be-grænset til det håndpantsatte ejerpantebrevs pålydende på 1.700.000 kr.Gældsbrevet vedrørende lånet på 1.300.000 kr. og kassekreditkontrakten vedrøren-de en kredit på 350.000 kr. blev underskrevet af K som selvskyldnerkautionist oghåndpantsætter. Herudover påtog K sig ved særskilt kautionserklæring at hæfte somselvskyldnerkautionist for et bevilget overtræk på 125.000 kr. på kassekreditten. En-delig underskrev K – ligeledes den 9. august 2007 – en særskilt håndpantsætnings-erklæring, ved hvilket han håndpantsatte ejerpantebrevet på 1.700.000 kr. til sikker-hed for enhver aktuel eller senere forpligtelse påhvilende T’s virksomhed eller T.Uanset at håndpantsætningserklæringen således var formuleret som en alskyldser-klæring, finder Ankenævnet, at K efter sammenhængen havde føje til at opfattehåndpantsætningen som sket alene til sikkerhed for de samme gældsforhold, som

22

han havde påtaget sig at kautionere for, dvs. reelt som en sikkerhedsstillelse for depåtagne kautionsforpligtelser. K’s samlede forpligtelse som kautionist kunne ikkeoverstige 1.775.000 kr., jf. lov om finansiel virksomhed § 48, stk. 4, og efter det an-førte var også hans forpligtelse som håndpantsætter begrænset til dette beløb.P skal herefter til K tilbagebetale 2.030.891,86 kr. – 1.775.000 kr. eller 255.891,86 kr.Beløbet forrentes som nedenfor bestemt. [Datoen for klagens indgivelse til Anke-nævnet.]”P har meddelt, at P ikke ønsker at være bundet af kendelsen.

o–o–o

Kendelse afsagt den 10. marts 2009 i sag nr.281/2008 (Spørgsmål om erstatning for tab ved lånefinansieret køb af aktier i Roskil-de Bank)Pengeinstituttet P ydede i september 2006 klageren K et lån på 122.200 kr., for hvil-ket K købte 100 aktier i P til kurs 1.222.Fra midten af 2007 skete der betydelige kursfald i P.I sommeren 2008 kom P i økonomiske vanskeligheder og meddelte i august 2008, atP ikke længere opfyldte lovgivningens solvenskrav til et pengeinstitut. Handelen medP’s aktier blev herefter suspenderet.K indbragte sagen for Ankenævnet med påstand om, at P skulle betale erstatning.P nedlagde påstand om frifindelse.Ankenævnets afgørelse var således:”Ankenævnet finder det kritisabelt, at P’s medarbejder anbefalede K at optage lån i Ptil køb af aktier i P. Ankenævnet finder det ligeledes kritisabelt, at medarbejderengjorde køb af aktier i P til en betingelse for at nedsætte renten på K’s øvrige lån.”Flertallet udtalte herefter:”Vi finder, at de nævnte forhold ikke i sig selv kan føre til, at banken er erstatningsan-svarlig over for K. Vi finder heller ikke grundlag for at fastslå, at P’s medarbejder påanden måde begik ansvarspådragende fejl ved sin rådgivning af K, hvorved bemær-kes, at denne hverken kunne være uvidende om den risiko, der er forbundet med in-vestering i aktier, eller om den yderligere risiko, en lånefinansiering af investeringenindebærer.

23

K har anført, at P’s medarbejder på et tidspunkt, hvor kursen på aktierne var ca.1.100, frarådede ham at sælge aktierne. Selvom dette måtte være tilfældet, finder viikke grundlag for at fastslå, at medarbejderen herved begik en ansvarspådragendefejl.Vi stemmer herefter for ikke at tage klagen til følge.”Mindretallet udtalte:”Vi finder, at P er erstatningsansvarlig. Vi lægger vægt på, at tilbuddet om lån til købaf P aktier er en ekstrem risikofyldt aftale, at initiativet til aftalen kommer fra P, at Phavde en egen særlig økonomisk interesse i at sælge egne aktier, som dog ikke blevoplyst til kunden, idet P havde brug for kapital til at understøtte P’s kraftige vækst. Vifinder, at det strider imod branchekutyme at tilbyde kunder lånepakker til køb af egneaktier, og at P ved sin mangelfulde rådgivning overtræder lovens regler om god skik.Resultatet understøttes af § 46 i lov om finansiel virksomhed, hvorefter det er forbudtat tilbyde lån til køb af kapitalindskud i banker i form af hybridkernekapital og ansvar-lig lånekapital, ligesom forholdet i dag er forbudt ved lov som en direkte konsekvensaf P’s adfærd.Vi stemmer herefter for at tage klagen til følge.”

o–o–o

Kendelse afsagt den 4. marts 2009 i sag nr.331/2008 (Erstatningskrav i forbindelse med, at et udleveret beløb i EUR ikke svare-de til den købte mængde, spørgsmål om påregnelighed)Klageren K købte den 16. april 2008 i pengeinstituttet P 7.000 EUR. K modtog 10 stk.500 EUR-sedler samt ved en fejl 10 stk. 20 EUR sedler i stedet for 10 stk. 200 EUR-sedler.K anførte, at baggrunden for valutahandlen var hans køb af en bil i Zürich, som hanskulle afhente fredag den 18. april 2008 (St. Bededag). Først i forbindelse med gen-nemførelsen af handlen i Zürich opdagede han, at der manglede 1.800 EUR. Detmedførte, at handelen blev annulleret. Forinden havde han forgæves forsøgt at kon-takte P. Han havde bestilt hjemtransport med biltog til Hamborg, men måtte i stedetkøbe en flybillet til København.Ved K’s efterfølgende henvendelse til P tilbageførte P valutahandlen, således at Kblev stillet, som om købet af valutaen ikke var sket.

24

K rejste krav over for P om betaling af i alt 7.625,99 kr. til dækning af togbillet til Zü-rich, udgifter ved biltog, flybillet samt en kontanthævning af 300 CHF omregnet til1.447,13 kr.P afviste K’s krav.K indbragte sagen for Ankenævnet med påstand om, at P skulle betale ”fuld dækningfor mine faktiske udgifter og kompensation og evt. tids/advokatudgifter”.P nedlagde påstand om principalt frifindelse, subsidiært frifindelse mod betaling af etbeløb efter Ankenævnets skøn.Ankenævnets afgørelse var således:”Ved ekspeditionen den 16. april 2008 i P modtog K ikke de 7.000 EUR, som hanhavde bestilt, og som han betalte for, men kun 5.200 EUR. Ankenævnet finder, atden ekspederende medarbejder herved begik en ansvarspådragende fejl. Ankenæv-net finder imidlertid, at K også selv handlede uagtsomt, idet han i forbindelse medudleveringen burde have kontrolleret det modtagne beløb.”Flertallet udtalte herefter:”Vi finder, at K’s tab i form af forgæves rejseudgifter må anses for en påregnelig følgeaf P’s fejl. Som følge af, at K også selv har handlet uagtsomt, finder vi imidlertid, aterstatningen bør nedsættes til halvdelen af tabet. Det er ikke godtgjort, at kontant-hævningen på 300 CHF er medgået til nødvendige udgifter. Vi finder herefter, at Pskal betale en erstatning på (7.625,99 kr. ¶ 1.447,13 kr.) : 2 eller 3.089,43 kr. Hertilkommer renter som nedenfor bestemt. [Datoen for klagens indgivelse]”Mindretallet udtalte:”Vi finder, at K’s forgæves rejseudgifter ikke kan anses for et tab, der var påregneligtfor P. Vi stemmer der for, at klagen ikke tages til følge.”

o–o–o

Kendelse afsagt den 4. marts 2009 i sag nr.389/2008 (Krav om tilbageførsel af Visa-transaktion ved køb af mobiltelefon i forret-ning i Paraguay)Klageren K købte den 14. august 2008 i en forretning i Paraguay en mobiltelefon.Omregnet til danske kroner udgjorde købesummen 3.874,23 kr. Ved købet anvendteK sit Visa/Dankort, der var tilknyttet K’s konto i pengeinstituttet P.

25

K anførte, at købet angik en ny Nokia N95, og at sælger skulle levere telefonen sene-re samme dag med henblik på, at telefonen blev ”unlocked”, så den ikke var låst til etbestemt teleselskab. Han modtog imidlertid et falsk produkt, som ikke have de funkti-oner, som en Nokia N95 har. Han kontaktede telefonisk sælgeren, og det blev aftalt,at betalingstransaktionen skulle tilbagekaldes, og at sælger herefter skulle modtageden faktisk leverede vare.Beløbet 3.874,23 kr. blev efterfølgende hævet på K’s konto.Af P’s regler for Visa/Dankort fremgik, at P intet ansvar havde for fejl og mangler m.v.ved ydelser, som betalingsmodtager leverer, og at eventuelle klager over fejl ogmangler skulle rettes til betalingsmodtageren.K indbragte sagen for Ankenævnet med påstand om, at P skulle betale 3.874,23 kr.P nedlagde påstand om frifindelse.Ankenævnet tog P’s påstand til følge med disse bemærkninger:”K anvendte sit Visa/Dankort ved køb af en mobiltelefon i en forretning i Paraguay.Der var således ikke tale om en ”fjernsalgstransaktion” omfattet af Forbrugerombuds-mandens retningslinjer herom.Ved anvendelsen af et betalingskort i en forretning hæfter kortudstederen hverken formangler ved varen eller for manglende levering af varen, og der kan således for såvidt angår denne situation ikke sluttes modsætningsvis fra pkt. 2.6 i P’s regler for Vi-sa/Dankort. K må således selv bære risikoen for, at han betalte, før mobiltelefonenblev leveret, hvad enten den efterfølgende levering af en anden mobiltelefon end denbestilte betragtes som en mangel eller som ikke-levering.”

o–o–o

Kendelse afsagt den 12. maj 2009 i sag nr.453/2008 (Investering i ScandiNotesIISenior,IIIMezzanine,IVMezzanine samtKalvebod obligationer ved lav risikovillighed)Klageren K, der var kunde i pengeinstituttet P, indgik i 1998 en formueplejeaftalemed P om investering af sine frie midler. Af aftalen fremgik, at K ønskede ”størst mu-lig sikkerhed i investeringer”. K indskød 1.783.000 kr.I maj 2005 indgik K ny aftale med P om pleje af sin formue. Det fremgik, at K ønske-de lav risiko, og at der alene skulle investeres i obligationer.

26

Formueplejeaftalen blev fornyet igen den 9. januar 2008. På en skala fra 1 til 10 varK’s risikotal 2, svarende til lav risiko med angivelse af, at K kun ønskede at investerei obligationer, og at K ”ønsker så risikofrie investeringer som muligt, også selvom af-kastet af denne grund bliver minimal.”Af sagen fremgik, at P i perioden fra november 2004 til januar 2008 investerede K’smidler i bl.a. 2 % Kalvebod Plcs 1 2013 samt ScandiNotesIISenior, III Mezzanineog IV Mezzanine, der alle var virksomhedsobligationer udstedt af en række danskepengeinstitutter som ansvarlig indskudskapital.K indbragte i november 2008 sagen for Ankenævnet med påstand om, at P skulle til-bagekøbe alle ScandiNotes og Kalvebod obligationer til den kurs, hvortil obligatio-nerne var afregnet til K.P nedlagde påstand om frifindelse.Ankenævnet tog K’s påstand til følge med disse bemærkninger:”Ankenævnet finder, at de formueplejeaftaler, som K indgik med P, må forstås såle-des, at K har den lavest mulige risikovillighed. Således tales der i aftalen af 24. juni1998 om ”Størst mulig sikkerhed i investeringerne”, og i aftalen af 9. januar 2008 an-føres: ”Ønsker så risikofrie investeringer som muligt, også selv om afkastet af dengrund bliver minimalt”. Denne lavest mulige risikovillighed understreges af det fuld-stændige fravalg af aktier.Ankenævnet finder endvidere, at ønsket om den lavest mulige risiko må indebære, atder kun kan investeres i danske statsobligationer, danske realkreditobligationer ogværdipapirer, som kan sidestilles hermed. Det kan derimod ikke anses for at være ioverensstemmelse hermed at investere i virksomhedsobligationer som de omhand-lede Scandinotes og Kalvebod obligationer, som P købte til K den 10. november2004, den 7. januar 2005, den 31. oktober 2005, den 22. januar 2007, den 2. maj2007, den 1. oktober 2007, den 2. november 2007 og den 9. januar 2008. Ankenæv-net tager derfor klagerens påstand til følge.”P har meddelt, at P ikke ønsker at være bundet af kendelsen.

o–o–o

Kendelse afsagt den 27. marts 2009 i sag nr.470/2008 (Ændring af rentereguleringsbestemmelse for prioritetslån tilsidesat)Den 1. juli 2007 ydede pengeinstituttet P klageren K en kredit benævnt BasisPriori-tetslån med en kreditramme på 1,6 mio. kr. mod pant i K’s faste ejendom. Kredit-rammen skulle nedskrives med 20.000 kr. kvartalsvis, første gang i 2017. Lånets ren-

27

te var variabel og fulgte ”Nationalbankens til enhver tid gældende udlånsrente med etfast tillæg på 0,95 %” og udgjorde p.t. 5,2 % p.a. I aftalen var endvidere henvist til P’salmindelige bestemmelser for lån og kreditter samt P’s almindelige forretningsbetin-gelser.Ifølge P’s almindelige betingelser for lån og kreditter kunne P forhøje variable rente-satser på udlån med tre måneders varsel, hvis P ”ændrer sin prisfastsættelse af for-retningsmæssige grunde, uden at det har sammenhæng med udviklingen i markeds-renten etc.”. En tilsvarende bestemmelse var indeholdt i P’s almindelige forretnings-betingelser.Den 6. november 2007 sendte P en e-mail til alle kunder med BasisPrioritetslån. Pmeddelte, at renten på lånetypen BasisPrioritet med virkning fra 6. februar 2008 blevændret til 5,45 %. Rentesatsen ville fremover være variabel og blive ændret i taktmed P’s generelle rentevilkår for udlån til private.I november 2008 gjorde K indsigelse mod P’s renteændring.K indbragte sagen for Ankenævnet med påstand om, at P skulle pålægges at tilba-gekalde renteændringsmeddelelsen af 6. november 2007.P nedlagde påstand om principalt afvisning, subsidiært frifindelse.Ankenævnets afgørelse var således:”Der er ikke grundlag for at tage P’s afvisningspåstand til følge, idet K’s henvisning tilbestemmelserne i bekendtgørelsen om god skik for finansielle virksomheder alene eranbringender til støtte for hans påstand vedrørende forrentningen af det lån, han haroptaget hos P.I aftalen af 1. juli 2007 vedrørende det lån (BasisPrioritet) på 1.600.000 kr. med pant iK’s ejendom, som K optog hos P, hedder det om renten: ”Debetrenten er variabel ogfølger Nationalbankens til enhver tid gældende udlånsrente med et fast tillæg på 0,95% og udgør for tiden 5,20 % p.a.”.Til støtte for den ændring af principperne for rentefastsættelsen, som P gennemførtemed virkning fra den 6. februar 2008, har P anført, at der i lånedokumentet afslut-ningsvis henvises til P’s almindelige bestemmelser for lån og kreditter og til P’s al-mindelige forretningsbestemmelser, og at disse vilkår henholdsvis i afsnit 2 og i afsnit4 indeholder hjemmel for den gennemførte ændring. Ankenævnet finder imidlertid li-gesom Finanstilsynet [Finanstilsynets afgørelse af 26. februar 2009], at den bestem-melse om rentefastsættelsen, som er indeholdt i låneaftalen, i mangel af udtrykkeligbestemmelse i låneaftalen om det modsatte må forstås som en fravigelse af rente-ændringsbestemmelserne i de almindelige bestemmelser for lån og kreditter og i dealmindelige forretningsbetingelser, jf. indledningen i begge regelsæt, og at rentefast-

28

sættelsesbestemmelsen i låneaftalen derfor ikke kan ændres med henvisning til dis-se almindelige renteændringsbestemmelser.Klagen tages herefter til følge, således at P skal anerkende, at bestemmelsen i låne-aftalen om rentens fastsættelse fortsat er gældende, og således at P med virkning fraden 6. februar 2008 skal korrigere rentetilskrivningen på K’s lån i overensstemmelsehermed.”

o–o–o

Kendelse afsagt den 26. marts 2009 i sag nr.490/2008 (Rådgivning om køb af ScandiNotesIIIJunior 2010/2015 obligationer)Klageren K købte i december 2006 via pengeinstituttet P for ca. 600.000 kr. aktier.K’s investeringsprofil blev i denne forbindelse fastlagt til mellemrisiko og tidshorison-ten til tre år.I foråret 2008, hvor K havde tabt ca. 60.000 kr. på aktiebeholdningen, besluttede Ksig for at sælge aktierne. K anførte, at baggrunden var at udgå yderligere tab.På et møde den 29. maj 2008 hos P drøftede K salget af sine aktier med P’s medar-bejder A. K ønskede at indsætte provenuet fra aktiesalget på en højrentekonto i P. Aforeslog K alternativt at placere sine midler i ScandiNotesIIIJunior 2010/2015, hvil-ket K accepterede.Af sagen fremgik, at ScandiNotesIIIvar opdelt i tre obligationsserier: ScandiNotesIIISenior, ScandiNotesIIIMezzanine og ScandiNotesIIIJunior. Obligationerneslåntager var 22 pengeinstitutter, blandt andet Roskilde Bank og EBH Bank. Af vilkå-rene for obligationerne fulgte, at ethvert tab, som opstod som følge af manglende be-talingsevne hos et af de 22 låntagende pengeinstitutter, i første række skulle bæresaf indehavere af Junior obligationerne.I august 2008 kontaktede K P med henblik på salg af ScandiNotes papirerne. Somfølge af Roskilde Banks aktuelle situation var obligationernes forhold uafklaret, hvor-for et salg ikke blev gennemført.I september 2008 rettede K henvendelse til P om rådgivningen vedrørende investe-ringen i ScandiNotes obligationerne. P afviste at være forpligtet til at tilbagekøbe ob-ligationerne eller betale erstatning.K indbragte den 25, november 2008 sagen for Ankenævnet med påstand om, at Pprincipalt skulle tilbageføre købet af ScandiNotes obligationerne samt betale 5 % irente af afregningsbeløbet for købet af obligationerne fra 29. maj 2008. Subsidiært

29

skulle P erstatte K’s tab, når det endeligt var afklaret i hvilket omfang obligationernemåtte have bevaret en del af deres oprindelige værdi.P nedlagde påstand om frifindelse.Ankenævnet tog K’s principale påstand til følge med disse bemærkninger:”Det er ubestridt, at K under drøftelserne på mødet i P den 29. maj 2008 gav udtrykfor, at han ønskede at sælge sin eksisterende aktiebeholdning med henblik på atundgå yderligere tab, og at det var hans hensigt at indsætte provenuet på en højren-tekonto i P, som tilbød en forrentning på 5 % p.a. Ankenævnet finder, at K herved til-kendegav, at det, der i den tidligere udarbejdede investeringsprofil var anført omhans risikovillighed, ikke længere var gældende, og at hans risikovillighed hereftermåtte betragtes som lav.Det må samtidig lægges til grund, at P’s medarbejder på eget initiativ anbefalede K istedet at investere i ScandiNotesIIIJunior obligationer uden i denne forbindelse atgøre K opmærksom på den særlige risiko, som er forbundet med disse obligationer.Denne særlige risiko udspringer af, at den samlede mængde af ScandiNotesIIIobli-gationer er rangordnet i tre kategorier, hvoraf Junior er den laveste, hvilket indebæ-rer, at ethvert tab, der opstår som følge af manglende betalingsevne hos et af de 22låntagende pengeinstitutter, i første række skal bæres af indehavere af Junior obliga-tionerne. Det bemærkes, at denne sammenhæng heller ikke fremgår på fyldestgø-rende måde af det informationspapir, som var fremme på mødet.Ankenævnet finder herefter, at P’s medarbejder begik ansvarspådragende fejl vedsin rådgivning af K forud for dennes beslutning om at købe nominelt 600.000 kr.ScandiNotesIIIJunior obligationer.Under de foreliggende omstændigheder, hvor det må lægges til grund, at K ville haveindsat provenuet ved salget af aktierne på en højrentekonto i P, hvis han ikke havdemodtaget den fejlagtige rådgivning, findes konsekvensen af den begåede fejl i over-ensstemmelse med K’s principale påstand at måtte være, at P skal tilbageføre K’skøb af obligationerne og forrente købesummen på 535.841,18 kr. fra den 29. maj2008 på de vilkår, som var gældende for P’s højrentekonto. I det beløb, som P skalbetale, skal dog fragå eventuelle renter, som K måtte have oppebåret af obligatio-nerne.”

o–o–o

30

Kendelse afsagt den 22. september 2009 i sag nr.500/2008 (Rådgivning om køb af ScandiNotesIIIMezzanine 2010/2015 obligationer)Klageren K var kunde i pengeinstituttet P.I oktober 2007 købte K igennem P nominelt 478.781,81 kr. 2 % ScandiNotesIIIMez-zanine 2010/2015 obligationer til kurs 91,9. Af sagen fremgik, at spørgsmålet om in-vestering i ScandiNotes obligationerne havde været drøftet mellem P og K i februar2007 og P havde foreslået K at investere i ScandiNotes obligationerne.Af sagen fremgik, at ScandiNotesIIIvar opdelt i tre obligationsserier: ScandiNotesIIISenior, ScandiNotesIIIMezzanine og ScandiNotesIIIjunior. Obligationerneslåntagere var 22 pengeinstitutter, blandt andre Roskilde Bank, Fionia Bank og EBHBank. Af vilkårene for obligationerne fulgte, at ethvert tab, som opstod som følgemanglende betaling hos et af de 22 låntagende pengeinstitutter, i første række skullebæres af indehavere af Junior obligationerne og dernæst af indehavere af Mezzanineobligationerne.I august 2008 orienterede P på baggrund af Roskilde Banks situation K om udviklin-gen i ScandiNotes obligationerne. P oplyste, at Roskilde Banks situation ikke medfør-te tab for K og anbefalede, at K beholdt obligationerne.På et møde den 15. september 2008 hos P blev K’s investering i ScandiNotes obliga-tionerne drøftet.Medio januar 2009 orienterede P om, at der kunne forventes en nedskrivning af ho-vedstolen på ScandiNotesIIIMezzanine obligationerne, og det blev oplyst, at obliga-tionerne p.t. måtte forventes at ligge i kursintervallet 20 – 45 dog under forudsætningaf, at der kunne findes en køber, hvilket aktuelt var meget tvivlsomt.K indbragte sagen for Ankenævnet med påstand om, at P dækkede K’s tab ved inve-steringen i ScandiNotes papirerne.P nedlagde påstand om frifindelse.Ankenævnets afgørelse var således:3 medlemmer udtalte:”Vi lægger til grund, at K’s risikovillighed var lav. K måtte indse, at ScandinotesIIIMezzanine obligationerne, som P anbefalede ham, som virksomhedsobligationer varforbundet med en større risiko end sædvanlige stats- og realkreditobligationer. Detmå imidlertid lægges til grund, at P ikke gjorde K opmærksom på den særlige risiko,som er forbundet med disse obligationer. Denne særlige risiko udspringer af, at densamlede mængde af ScandinotesIIIobligationer er rangordnet i tre kategorier, hvor-af Mezzanine er den mellemste. Dette indebærer, ethvert tab, der opstår som følgeaf manglende betalingsevne hos et af de 22 låntagende pengeinstitutter, i første

31

række skal bæres af indehavere af Junior obligationerne, og at værdien af Mezzani-ne tranchen påvirkes, hvis blot et af de største låntagende pengeinstitutter eller op tilsyv af de mindre låntagende pengeinstitutter får betalingsproblemer.Vi finder, at det ikke kan bebrejdes K, at han - også selvom han i februar 2007 måttehave modtaget faktaarket - på baggrund af faktaarket om ScandinotesIIIobligatio-nerne ikke forstod denne særlige risiko.Vi finder herefter, at P begik en ansvarspådragende fejl ved sin rådgivning af K forudfor dennes beslutning om køb af ScandinotesIIIMezzanine obligationerne.Det kan ikke bebrejdes P, at den på rådgivningstidspunktet i 2007 ikke forudså denfinansielle krise, der udløste K’s tab. Dette forhold kan imidlertid ikke medføre, at P eruden ansvar for, at rådgivningen som ovenfor anført må anses for mangelfuld.Ved brevet af 29. august 2008 orienterede P K om udviklingen i ScandiNotes obliga-tionerne på baggrund af situationen i Roskilde Bank og med anbefaling om, at K be-holdt obligationerne og afventede situationen. Efter P’s interne referat vedrørendemødet den 15. september 2008 blev K angiveligt gjort opmærksom på den foran om-talte særlige risiko ved obligationerne, men valgte efter råd fra P at beholde obligati-onerne. K har bestridt, at han fik forklaret og har accepteret den særlige risiko. Påmødet bortforklarede P, at der var en risiko. Han forsøgte forgæves at få sparekas-sen til at købe obligationerne tilbage. Klage til Ankenævnet blev indgivet den 27. no-vember 2008.På den baggrund finder vi, at K på mødet den 15. september 2008 blev klar over densærlige risiko ved obligationerne og derfor efter sparekassens afslag på at købe obli-gationerne tilbage snarest herefter burde have solgt obligationerne med henblik på atbegrænse sit tab. Efter P’s egne oplysninger på mødet og i januar 2009 om obligati-onernes omsættelighed sammenholdt med oplysningerne fra Københavns Fonds-børs om omsætningen må det imidlertid lægges til grund, at obligationerne var megetlidt likvide. Under disse omstændigheder finder vi, at det må påhvile P at godtgøre, atdet også med den generelle markedsudvikling efter den 15. september 2008 ville ha-ve været muligt at finde en køber til K’s obligationsbeholdning efter dens nominellestørrelse set i forhold til den oplyste begrænsede markedsomsætning. Da det heref-ter ikke findes godtgjort, at spørgsmålet om tabsbegrænsning konkret har haft betyd-ning, stemmer vi for, at der gives K medhold, således at P skal tilbagekøbe obligatio-nerne til kurs 91,9, dog således, at der ikke er grundlag for at dække noget rentetab.”Mindretallet udtalte:”Også vi lægger til grund, at K’s risikovillighed var lav. Vi finder, at P i 2007 af de af Panførte grunde med rette vurderede risikoen på ScandiNotesIIIMezzanine obligati-onerne som lav.Vi stemmer derfor allerede af denne grund for, at klagen ikke tages til følge.

32

Vi er i øvrigt enige i, at spørgsmålet om tabsbegrænsning ikke konkret har haft be-tydning.”

o–o–o

Kendelse afsagt den 12. maj 2009 i sag nr.515/2008 (Spørgsmål om kaution for gammel gæld)I september 2005 underskrev klageren K og dennes daværende hustru som selv-skyldnerkautionister et gældsbrev vedrørende et lån på 291.270,85 kr. Lånet var enforhøjelse af et bestående lån med 39.000 kr. ydet af pengeinstituttet P til K’s davæ-rende svoger, S. Af gældsbrevet fremgik, at der var tale om en forhøjelse med39.000 kr., og at kautionen maksimalt kunne gøres gældende for 75.000 kr. + påløb-ne renter fra hver kautionist.I november 2008 anmodede P med henvisning til kautionen om K’s samtykke til ned-sættelse af lånets ydelse. Ved besvarelsen heraf anførte K, at det var hans opfattel-se, at kautionen ville bortfalde, når de første 75.000 kr. af lånets hovedstol var afvik-let. P anførte heroverfor, at vilkårene for kautionen klart fremgik af aftalen.I december 2008 anmodede P K om inden 8 dage at betale en restance på kau-tionslånet på 3.500 kr., idet lånet ellers ville overgå til inkasso, hvorefter kautionenville blive gjort gældende.K indbragte sagen for Ankenævnet med påstand om, at P skulle frafalde kautionenhelt eller delvist.P nedlagde påstand om frifindelse.Ankenævnets afgørelse var således:Flertallet udtalte:”Det fremgår klart af det gældsbrev vedrørende et lån på ca. 291.000 kr. til K’s davæ-rende svoger, som K underskrev som kautionist den 6. september 2005, at lånebelø-bet angik en forhøjelse af et bestående lån med 39.000 kr., og det må lægges tilgrund, at K fuldt ud var klar over, at kautionsforpligtelsen således hovedsagelig om-fattede gammel gæld. Der er ikke grundlag for at fastslå, at K på utilbørlig måde blevpresset til at påtage sig forpligtelsen.Den omstændighed, at K’s kautionsforpligtelse hovedsagelig blev påtaget for gam-mel gæld, kan herefter ikke føre til, at forpligtelsen er ugyldig. Udtalelsen i Forbruger-rådets og Finansrådets fælles holdning af 14. september 2001 til regler for privat kau-

33

tion om, at ”Parterne er enige om, at der ikke bør stilles kaution for gammel gæld”,har alene karakter af en henstilling og kan ikke i sig selv føre til ugyldighed.Det fremgår klart af gældsbrevet, at K og dennes tidligere ægtefælle hver påtog sigat kautionere med 75.000 kr. for den samlede gæld.Selv om K ikke måtte have modtaget oplysning om størrelsen af den kau-tionssikrede gæld ved udgangen af 2007, kan dette forhold ikke medføre, at kauti-onsforpligtelsen er bortfaldet. Vi stemmer herefter for, at klagen ikke tages til følge.”Mindretallet udtalte:”Vi finder på grundlag af Forbrugerrådets og Finansrådets fælles holdning af 14. sep-tember 2001 til regler for privat kaution om, at ”Parterne er enige om, at der ikke børstilles kaution for gammel gæld”, at P ikke burde have accepteret, at K kautioneredefor det bestående lån. Vi finder derfor, at K ikke er bundet af kautionserklæringen ud-over forhøjelsen af det bestående lån på 39.000 kr.”

o–o–o

Kendelse afsagt den 8. oktober i sag nr.35/2009 (Rådgivning i forbindelse med indskud på garantkonto foretaget i 2005)K havde i oktober 2008 for 100.000 kr. på en garantkonto i sparekassen S.I slutningen af oktober 2008 overdrog S sine aktiviteter til pengeinstituttet P.K rettede i december 2008 henvendelse til P og anførte, at han ikke var blevet rådgi-vet om risikoen ved indskuddet. P anførte i et svar af 15. januar 2009 blandt andet, atK havde modtaget indbydelser til garantmøder, hvilket indikerede, at der ikke var taleom almindelige indlån.K indbragte sagen for Ankenævnet med påstand om, at P skulle betale i alt 100.000kr.P nedlagde påstand om frifindelse.Ankenævnets afgørelse var således:Flertallet udtalte:”Vi finder, at det må lægges til grund, at K vidste eller burde have vidst, at indeståen-det på garantbeviskontoen var ansvarlig kapital, som han risikerede at miste, hvis Sfik økonomiske problemer. Vi har herved lagt vægt på, at K i november 2005 i S ind-satte 100.000 kr. på en konto benævnt ”Garantbevis”, hvilket navn svarer til de ga-

34

rantbeviser, der traditionelt har betegnet ansvarlig kapital i en sparekasse. K har ikkegodtgjort, at S har begået fejl eller forsømmelser i sin rådgivning om garantkapitalensstatus.K blev endvidere som indehaver af garantbeviser årligt indkaldt til garantmøder tilvalg af repræsentantskab m.v., hvilket indikerede, at indeståendet på garantbevis-konti havde en anden karakter end almindelige indlån. Det samme gjorde det forhold,at tilskrevne renter straks blev overført til G-kontoen.”Mindretallet udtalte:”Vi stemmer for, at sagen afvises som bevisuegnet i medfør af Ankenævnets ved-tægters § 7, stk. 1, da det vil kræve parts- og vidneforklaringer at tage stilling til K’spåstand om, at han ikke fik rådgivning om risikoen forbundet med garantindskud.”

o–o–o

Kendelse afsagt den 25. juni 2009 i sag nr.58/2009 (Rådgivning i forbindelse med erhvervelse af garantbeviser i perioden 2002-2008)Klagerne K1 og K2 havde i oktober 2008 for 100.000 kr. garantbeviser, henholdsvis30.000 kr. garantbeviser i sparekassen S.I slutningen af oktober 2008 overdrog S sine aktiviteter til pengeinstituttet P.K1 og K2 rettede i december 2008 henvendelse til P og anførte, at de ikke var blevetinformeret om, at der var tale om ansvarlig kapital. P anførte i et svar af 15. januar2009, at K1 i 2002 havde fået udleveret et garantbevis, hvoraf garantkapitalens sta-tus fremgik. P henviste endvidere til, at begge klagere årligt havde modtaget indby-delser til garantmøder, hvilket indikerede, at der ikke var tale om almindelige indlån.K1 og K2 indbragte sagen for Ankenævnet med påstand om, at P skulle betale i alt130.000 kr.P nedlagde påstand om frifindelse.Ankenævnets afgørelse var således:Flertallet udtalte:”K1 havde siden september 2002 og K2 siden april 2003 i S indsat beløb på en kontobenævnt ”Garantbevis”, således at K1 i oktober 2008 havde et indestående på100.000 kr. på sin garantbeviskonto, mens K2 havde et indestående på 30.000 kr. påsin konto.

35

Det må efter det oplyste lægges til grund, at K1 i forbindelse med oprettelsen i sep-tember 2002 fik udleveret et garantbevis, hvoraf det fremgik, at indeståendet på ga-rantkontoen som garantikapital hæftede for S’s forpligtelser. Også det forhold, at K1og K2 som indehavere af garantbeviser blev indkaldt til garantmøder til valg af re-præsentantskab m.v. indikerede, at indeståender på garantbeviskonti havde en an-den karakter end almindelige indlån. Det samme gjorde det forhold, at tilskrevne ren-ter straks blev overført til G-kontoen.Vi finder herefter, at det må lægges til grund, at K1 og K2 vidste eller burde havevidst, at deres indestående på garantbeviskontoen var ansvarlig kapital, som de risi-kerede at miste, hvis S fik økonomiske problemer.”Mindretallet udtalte:”Jeg stemmer for, at sagen afvises som bevisuegnet i medfør af Ankenævnets ved-tægters § 7, stk. 1, da det vil kræve parts- og vidneforklaringer at tage stilling til K1og K2’s påstand om, at de ikke fik rådgivning om risikoen forbundet med garantbevi-ser. Jeg bemærker, at garantbevisets formulering om, at ”Garantikapitalen hæfter forsparekassens forpligtelser” ikke er tilstrækkelig rådgivning.”

o–o–o

Kendelse afsagt den 16. september 2009 i sag nr.71/2009 (Spørgsmål om salg af værdipapirer i ratepensionsdepot til dækning af over-træk på ratepensionskonto under udbetaling)Klageren K havde i pengeinstituttet P to ratepensionsordninger, der var under udbe-taling.I starten af 2008 modtog K stamkort for de to ratepensioner, hvoraf fremgik, at denmånedlige rateudbetaling var 1.067,95 kr., henholdsvis 1.465,69 kr. Indeståendet påordningernes kontantkonti var 10.801,23 kr., henholdsvis 8.277,59 kr. De tilknyttededepoter indeholdt aktier.Kontantkonto -486 kom i overtræk ved udbetalingen for juni måned 2008, mens denanden konto -425 kom i overtræk ved udbetalingen for november måned 2008.Den 3. november 2008 anmodede P K om at henvende sig vedrørende ratepensio-nerne. Den 6. s.m., hvor K endnu ikke havde rettet henvendelse, solgte P værdipapi-rerne i ratepensionsdepoterne; provenuet udgjorde ca. 11.000 kr.K gjorde umiddelbart efter indsigelse mod handlerne og anmodede P om at tilbagefø-re værdipapirerne til depoterne, hvilket P afslog.

36

K indbragte sagen for Ankenævnet med påstand om, at P skulle ”regulere aktiehand-lerne således at det sker pr. 5.- 6. 2008”.P nedlagde påstand om frifindelse.Ankenævnet tog P’s påstand til følge med disse bemærkninger:”Ankenævnet finder, at det kontoførende pengeinstitut som led i administrationen afen ratepensionskonto med et tilknyttet værdipapirdepot bør sørge for, at der indgåsaftale med kontohaveren om de nærmere vilkår for salg af værdipapirer, således atder til stadighed er dækning for aftalte udbetalinger. I mangel af et aftaleretligt grund-lag bør pengeinstituttet som minimum med 14 dages varsel informere kunden om etnødvendigt salg for at dække kommende udbetalinger, således at der gives kundenmulighed for at træffe et evt. valg vedrørende salg af værdipapirer.Den 2. juni 2008 var kontantsaldoen på K’s ratepensionskonto -486 ikke tilstrækkeligtil at dække månedens rateudbetaling. Ankenævnet finder derfor, at det påhvilede Pforud for den 2. juni 2008 at informere K om, at han var nødsaget til at sælge værdi-papirer fra det tilknyttede depot.Ankenævnet finder imidlertid, at P’s manglende information ikke kan medføre, at Phar pådraget sig et erstatningsansvar for K’s kursstab på værdipapirerne i periodenfrem til det faktiske salg den 6. november 2008. Det bemærkes herved,atK på bag-grund af stamkortene måtte indse, at han i løbet af 2008 var nødsaget til af sælge ihvert fald nogle af værdipapirerne for at dække de aftalte rateudbetalinger,atK tilenhver tid kunne have valgt at sælge papirerne og derved undgå risikoen for et even-tuelt kursfald, ogatbrevet af 8. november 2008 tyder på, at K ønskede at beholdeværdipapirerne længst muligt.Det lægges som anført af P til grund, at K ikke har lidt noget tab ved, at salgene den6. november 2008 blev gennemført reelt uden varsel.K var ikke afskåret fra at genkøbe papirerne, i det omfang dette kunne ske for friemidler.”

o–o–o

Kendelse afsagt den 23. december 2009 i sag nr.118/2009 (Rådgivning i forbindelse med mindreårigs garantindskud)Klageren K, der var født i 1994, indskød den 6. maj 2008 17.000 kr. som garantkapi-tal i garantsparekassen G. Det indskudte beløb var gaver ved K’s konfirmation.

37

Pr. den 3. november 2008 overdrog G sine aktiviteter, bortset fra garantkapitalen, tilpengeinstituttet P. G trådte efterfølgende i likvidation.K indbragte sagen for Ankenævnet med påstand om, at P skulle tilbagebetale garant-indskuddet.P nedlagde påstand om frifindelse.Ankenævnet tog K’s påstand til følge med disse bemærkninger:”Indledningsvis bemærkes, at Ankenævnet lægger til grund, at det omtvistede beløbpå 17.000 kr. vedrørte gaver, som K frit kunne råde over som mindreårig.På baggrund af K’s unge alder, finder Ankenævnet, at G i overensstemmelse med §7, stk. 2, i den dagældende bekendtgørelse om god skik for finansielle virksomheder(bekendtgørelse nr. 1222 af 19. oktober 2007) på tydelig måde burde have informe-ret K og dennes værge om, at den relativt høje forrentning af beløbet, som K efter-spurgte, blev modsvaret af en risiko for at miste pengene, hvis G fik økonomiskeproblemer.Ankenævnet finder ikke, at P har godtgjort, at den umyndige klager i forbindelse medindskuddet af garantikapitalen fik en tilstrækkelig rådgivning om betydningen af atindskyde midler som garantkapital.Det forhold, at K på tidspunktet for indskuddet var ledsaget af sin værge, der selv vargarant, og enten allerede som følge heraf eller på et senere tidspunkt kan have for-stået betydningen af at indskyde garantkapital, kan ikke ændre ved G’s rådgivnings-forpligtelse, da midlerne ikke er undergivet værgens forvaltning, jf. § 42 i værge-målsloven”.P blev pålagt at betale K 17.000 kr. med tillæg af G’s højeste indlånsrente i periodenfra den 6. maj 2008 til 3. november 2008 og herefter med P’s højeste indlånsrentemed fradrag for den siden 6. maj allerede tilskrevne rente.

o–o–o

Kendelse afsagt den 9. oktober 2009 i sag nr.194/2009 (Erstatning for tab ved investering i Jyske Invest Hedge Markedsneutral -Obligationer)K, der var folkepensionist, var kunde i pengeinstituttet P.I 2007 bestod K’s formue hovedsagligt af ca. 500.000 kr., der var blevet frigjort i for-bindelse med at K var fraflyttet en andelsbolig.

38

På et møde i oktober 2007 hos P fik K udleveret en brochure Jyske Invest HedgeMarkedsneutral – Obligationer. K havde endvidere modtaget brochuren i forbindelsemed P’s generelle udsendelse til kunder hos P.I forlængelse af mødet gennemførte P K’s køb af for 102.000 kr. Jyske Invest HedgeMarkedsneutral – Obligationer til kurs 102.I november 2008 rettede K henvendelse til P med krav om erstatning, da værdien afde købte papirer var faldet til ca. 20.000 kr. P afviste K’s krav.K indbragte sagen for Ankenævnet med påstand om, at P skulle betale erstatning.P nedlagde påstand om frifindelse.Ankenævnet tog K’s påstand til følge med disse bemærkninger:” Det må lægges til grund, at K på mødet med P i oktober 2007 oplyste, at hun øn-skede at investere med lav risiko, hvilket heller ikke er bestridt af P. Ankenævnet fin-der, at det derfor påhvilede P i forbindelse med rådgivningen om Jyske Invest HedgeMarkedsneutral - Obligationer på tydelig måde at informere K om, hvorledes papirer-ne risikomæssigt adskilte sig fra såvel almindelige stats- og realkreditobligationersom obligationsbaserede investeringsbeviser, herunder den særlige risiko, som varen følge af gearingen af produktet.P kunne ikke alene på baggrund af udleveringen af brochuren, der har givet Finans-tilsynet anledning til en påtale over for Hedgeforeningen Jyske Invest, forudsætte, atK var fortrolig med produktets særlige karakter. Ankenævnet finder herefter, at P be-gik en ansvarspådragende fejl ved sin rådgivning af K forud for K’s beslutning omkøbet af Jyske Invest Hedge Markedsneutral - Obligationer. K’s påstand tages derfortil følge som nedenfor bestemt.” [P pålagt at købe K’s obligationer til kurs 102].P har meddelt, at P ikke ønsker at være bundet af kendelsen.

o–o–o

Kendelse afsagt den 23. december 2009 i sag nr.240/2009 (Beslutning om indefrysning af et garantindskud havde virkning for alleredeopsagte beløb)Klagerne K havde i garantsparekassen P garantkapital for i alt 670.000 kr.I november 2008 opsagde K indeståendet på deres garantkapitalkonti. P noteredeopsigelsen til 1. april 2009.

39

P oplyste under sagen, at alle opsigelser af garantkapital til henholdsvis 1. april og 1.oktober samlet blev forelagt P’s bestyrelse, der herefter tog stilling til, om P kunneindløse garantkapitalen.I februar 2009 indførte P et midlertidigt stop for indløsning af garantkapital. Beslut-ningen havde også virkning for indløsning pr. 1.april 2009.Af P’s vedtægter fremgik blandt andet, at ”Ingen garant er forpligtet til lade sine ga-rantikapitaler indløse, og ingen har krav herpå”.K indbragte sagen for Ankenævnet med påstand om, at P skulle frigive deres garant-indskud.P nedlagde påstand om frifindelse.Ankenævnet tog P’s påstand til følge med disse bemærkninger:”Det fremgår af K’s kontoudtog, at der var tale om garantikapital. Ankenævnet finder,at det må lægges til grund, at K vidste eller burde have vidst, at indestående på ga-rantikontiene var ansvarlig kapital, som de risikerede at miste, hvis P fik økonomiskeproblemer, hvorved bemærkes, at garantbeviser traditionelt har betegnet ansvarligkapital i en sparekasse. K har ikke godtgjort, at P har begået fejl eller forsømmelser isin rådgivning om garantkapitalens status.Det følger af vedtægterne for P § 3, stk. 2, bl.a., at ingen garant har krav på at få singarantikapital indløst.Ankenævnet lægger til grund, at P har administreret midler indskudt som garantkapi-tal således, at garanters ønske om udbetaling halvårligt blev forelagt P’s bestyrelse,som herefter tog stilling til, hvorvidt P kunne indløse garantikapital. Anmodning omindløsning er hidtil blevet imødekommet med udbetaling til den førstkommende 1.april eller 1. oktober, idet der efter det oplyste gjaldt et opsigelsesvarsel på tre måne-der.I februar 2009 besluttede P’s bestyrelse, jf. brevet af 3. februar 2009, at suspendereden hidtil gældende praksis for udbetaling af garantkapital. Beslutningen om det mid-lertidige stop for udbetaling skulle have virkning for garantikapital, som var opsagt tiludbetaling til den 1. april 2009.Ankenævnet finder, at denne beslutning er i overensstemmelse med P’s vedtægter,jf. herved § 2, stk. 1, sammenholdt med § 3, stk. 2.”

o–o–oKendelse afsagt den 23. december 2009 i sag nr.

40

259/2009 (Spørgsmål om beslutning om indefrysning af garantkapital havde virkningfor allerede opsagte beløb)Klagerne K havde i garantsparekassen P garantkapital for i alt 380.000 kr.I november 2008 anmodede K via et andet pengeinstitut om flytning af engagemen-tet. P fremsendte den 13. november 2008 til K’s nye pengeinstitut en opgørelse overK’s almindelige konti samt kontienes indestående i check. Af brevet fremgik, at ga-rantkonti var noteret opsagt pr. 1. april 2009. P tog samtidig forbehold for retten til attrække eventuelle uindløste checks/dankortnotaer.I februar 2009 indførte P et midlertidigt stop for indløsning af garantkapital.K protesterede mod, at stoppet for udbetaling af garantkapital havde virkning fordem.K indbragte sagen for Ankenævnet med påstand om, at P skulle overføre deres ga-rantkapitalindskud til deres nye pengeinstitut.P nedlagde påstand om frifindelse.Ankenævnet tog K’s påstand til følge med disse bemærkninger:”P anerkendte ved brev af 13. november 2008 K’s opsigelse af garantkonti pr. 1. april2009 med forbehold for uindløste checks/dankortnotater. P tog derimod ikke forbe-hold for godkendelse af P’s bestyrelse. Under henvisning hertil finder Ankenævnet, atder er indgået en bindende aftale om ophævelse af de to garantkonti pr. 1. april2009.”

o–o–o

Kendelse afsagt den 23. december 2009 i sag nr.397/2009 (Rådgivning i forbindelse med mindreårigs placering af forsikringssum somgarantindskud i 2006)I oktober 2006 blev klageren K, der var født i 1993, garant i sparekassen S med etindskud på 50.000 kr., som garantkapital. Beløbet hidrørte fra en udbetalt méngrad-serstatning.I oktober 2008 overdrog S sine aktiviteter bortset fra garantkapitalen til pengeinstitut-tet P. S trådte efterfølgende i likvidation.K ved sin værge indbragte sagen for Ankenævnet med påstand om, at P skulle beta-le K’s garantindskud.

41

P nedlagde påstand om frifindelse.Ankenævnet tog K’s påstand til følge med disse bemærkninger:”De 50.000 kr., der blev indskudt i S den 30. oktober 2006, hidrørte fra en udbetaltméngradserstatning. Forvaltning af midlerne er derfor undergivet de begrænsninger,der følger af værgebekendtgørelse. Efter § 25, jf. § 27 og § 29, stk. 2, i den nævntebekendtgørelse kan højst 15 % af midlerne anbringes i garantbeviser. Ankenævnetfinder, at S burde have undersøgt, hvorfra midlerne stammede og rådgivet værgen,herunder om denne bestemmelse, jf. § 5 i den dagældende bekendtgørelse om godskik for finansielle virksomheder (bekendtgørelse nr. 1046 af 27. oktober 2004). Da Sikke undersøgte forholdene, finder Ankenævnet, at det påhviler S at bevise, at vær-gen trods rådgivning herom ville have anbragt hele eller nogen del af beløbet på engarantkonto.”I kendelsens konklusion blev P pålagt at betale 50.000 kr. til K med tillæg af S’ høje-ste indlånsrente i perioden fra tidspunktet for indskuddet til den 3. november 2008 ogherfra med P’s højeste indlånsrente med fradrag af den siden 30. oktober 2006 til-skrevne rente.

o–o–oKendelse afsagt den 14. oktober 2009 i sag nr.517/2009 (Belåning af friværdi i fast ejendom til køb af investeringsbeviser i BankIn-vest Højrentelande)Pengeinstituttet P udbød et produkt benævnt ”Aktiv Boliginvest”, hvor en kunde vedbelåning af friværdien i sin faste ejendom investerede i investeringsbeviser i BankIn-vest Højrentelande.På baggrund af P’s rådgivning besluttede klageren K sig i foråret 2007 for at deltage iAktiv Boliginvest. P hjemtog et 5 % realkreditlån på ca. 2 mio. kr. med afdragsfrihed i10 år. For nettoprovenuet efter indfrielse af eksisterende realkreditlån blev der den22. maj 2007 købt investeringsbeviser i BankInvest Højrentelande for ca. 1,4 mio. kr.I april 2008 blev investeringsbeviserne solgt og for provenuet med fradrag af ca.112.000 kr. blev der købt 15.130 investeringsbeviser i samme investeringsafdelingmen uden udbytte for 2007.Af sagen fremgik, at der i prospektet for BankInvest Højrentelande var fastsat et mi-nimumsudbytte på 7 kr. årligt pr. investeringsbevis således, at i de år, hvor afkastetmåtte være mindre end 7 kr. pr. bevis, ville der blive udloddet af afdelingens formue.

42