Udvalget for Videnskab og Teknologi 2010-11 (1. samling)

UVT Alm.del Bilag 235

Offentligt

NOTATTil

Folketingets Udvalg for Fødevarer, Landbrug og FiskeriFolketingets Udvalg for Videnskab og TeknologiFolketingets Kommunaludvalg

Vedr.Opfølgning på besøg på DTU Veterinærinstituttets Afd. for Virologi på

Lindholm 1. juli 2011, bevillings, - indtægts- og udgiftsudvikling på ve-terinærområdetFra

Danmarks Tekniske Universitet

8. juli 2011jfha/crich

Bevillings-, indtægts, - og udgiftsudvikling på veterinærområdet i perioden2000 - 2010I forbindelse med folketingsudvalgenes besøg på DTU Veterinærinstituttets Afdeling for Virologi påLindholm d. 1. juli 2011 blev DTU spurgt om bevillingsudviklingen på veterinærområdet.Dette notat belyser udviklingen ved at opstille en sammenligning af indtægter og udgifter i 2000 og2010, baseret på hhv. finanslov og regnskabstal, for Danmarks Veterinærinstitut og DTU Veterinærin-stituttet. Det er de to organisatoriske enheder, som DTU vurderer, er mest sammenlignelige under enperiode præget af skiftende organisation, ministerielt tilhørsforhold samt bevillingspraksis. Tallene eroveralt i notatet gjort sammenlignelige ved at opgøre dem i faste 2010 niveauer. Konklusionerne er:•Den største ændring er at indtægterne fra kommerciel diagnostisk og vaccinesalg er faldet fra230 mio. kr. til 92 mio. kr. i perioden, hvilket svarer til ca. 60 %. For så vidt angår de to øvrigeindtægtskilder er de eksterne forskningsindtægter nogenlunde stabile, mens driftsbevillingen –i dag kaldet aftalebevillingen – i 2000 udgjorde 127 mio. kr. og i dag reelt udgør 100 mio. kr.,dvs. en reduktion på ca. 20 %. Hertil kommer at området i det tidligere bevillingssystem havdeseparate anlægsbevillinger, som nu er bortfaldet.I samme periode er det samlede udgiftsniveau faldet med 20 %. Det forhold at udgifterne ikkeer reduceret i samme takt som indtægterne skyldes primært, at DTU Veterinærinstituttet harstore faste omkostninger (bygningsmasse og forskningsinfrastruktur) som, dersom det veteri-nære beredskab skal opretholdes, kun kan reduceres ved effektivisering af den samlede byg-ningsmasse.Det samlede billede – med den store forskel mellem indtægter og udgifter i 2010 – er for DTUet klar illustration af, at den forretningsmodel, der har været gældende for området førhen, ik-ke kan videreføres under de nuværende markedsvilkår og den aktuelle bevillingssituation.

•

•

Danmarks Tekniske UniversitetLedelse og Administration

Anker Engelunds Vej 1Bygning 101 A2800 Kgs. Lyngby

Tlf.Dir.Fax

45 25 25 2545 25 73 6545 88 17 99

crichwww.dtu.dk

I det følgende uddybes de beregninger og slutninger, der ligger til grund for konklusionerne:Det sidste årtis organisatoriske udvikling for det, der i dag er DTU Veterinærinstituttet, er her oplistetsom baggrundsinformation for den efterfølgende tabel:•I 2002 lægges enhederne Statens Veterinære Serumlaboratorium (med organisatorisk hjem-me i DTU Veterinærinstituttets eksisterende lokaliteter på Bülowsvej og Aarhus) og SVIV (pla-ceret på Lindholm) sammen og benævnes Danmarks Veterinærinstitut.Pr. 1. januar 2004 blev Danmarks Veterinærinstitut og Institut for Fødevaresikkerhed og ernæ-ring lagt sammen under navnet Danmarks Fødevare- og Veterinærforskning.Pr. 1. august 2004 oprettedes Ministeriet for Familie- og Forbrugeranliggender, hvorunderDanmarks Fødevare- og Veterinærforskning blev lagt, men nu med navnet Danmarks Føde-vareforskning (DFVF).I 2007 fusioneredes DFVF med DTU, hvor det blev adskilt i to separate institutter: DTU Føde-vareinstituttet og DTU Veterinærinstituttet, som finanslovsmæssigt begge figurerer på §24.33.03.30.

••

•

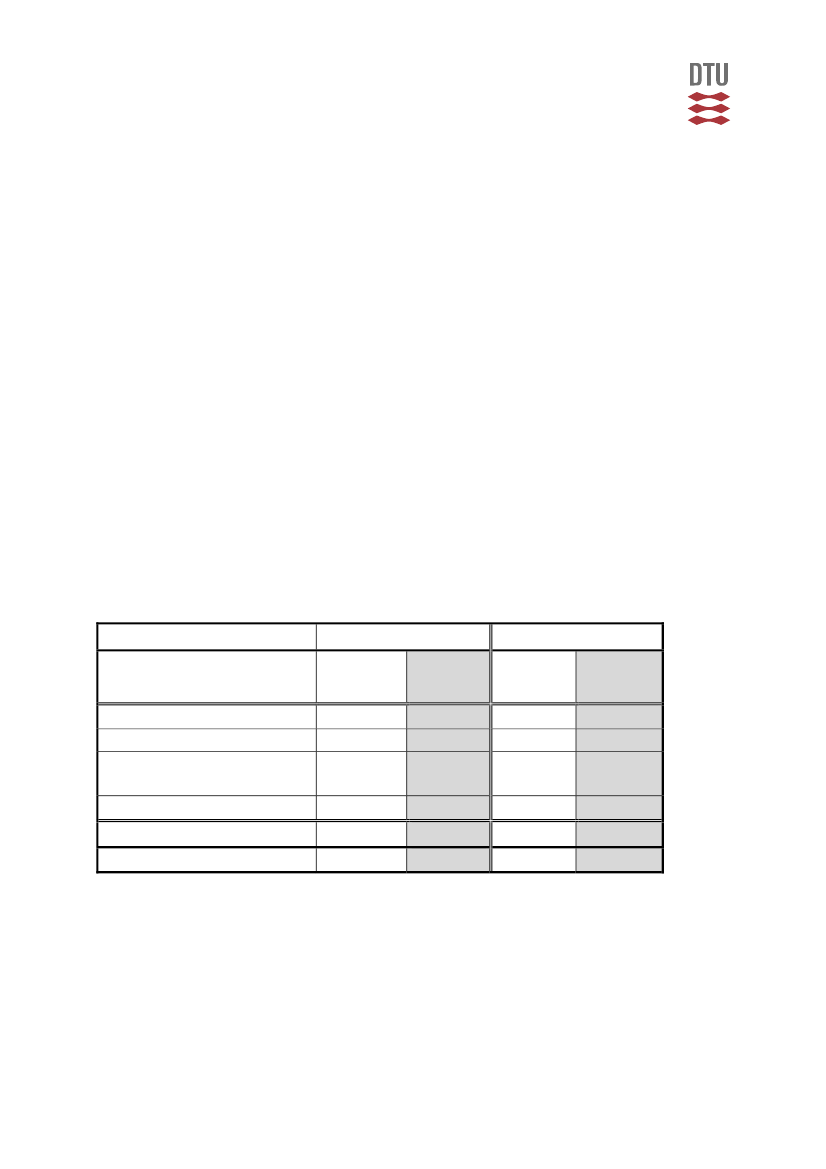

Tabellen er en sammenligning af indtægter og udgifter for de organisatoriske enheder, der mest er lighinanden, når der tages højde for tidligere og nuværende organisering samt bevillingspraksis. Udoverdriftsbevillingen/aftalebevillingen til Veterinærinstituttet fremgår øvrige indtægter relateret til forsk-ningsbevillinger og laboratorie- og handelsvirksomhed (kommercielle diagnostiske aktiviteter).

DTU VeterinærinstituttetDVI

2000*SVIV(Afd. V påLindholm)

2010**DTU Vet.(Afd. V påLindholm)--

Indtægter, i altDriftsbevilling/aftalebevillingLaboratorie- og handelsvirksom-hedEkstern forskning

400,6127,5230,242,8394,66,0

71,939,325,37,372,00,0

246,1�113,491,541,2310,3-64,2

��10475,9--

UdgifterResultat***�

Beregnet på Danmarks Statistiks forbrugerprisindeks (2000: 100; 2010: 122,4)Realiserede tal for Danmarks Veterinærinstitut trukket fra finansloven 2002. Tal for SVIV er budgettal fra FL2000Baseret på DTU Veterinærinstituttets årsregnskab 2010Af de 113,4 mio. kr. er ca. 15 mio. kr. SEA kompensation for betaling af merhusleje, dvs. den reelle bevilling er på ca. 100 mio. kr..

�� Den reelle bevilling på 100 mio. kr. tilføres Veterinærinstituttet som en samlet pulje og fordeles ikke ud på de enkelte afdelinger, hvor-for der ikke er anført beløb i cellen. De 100 mio. kr. skal ikke bare dække det veterinære beredskab på Lindholm, men også de andre ak-tiviteter, som DTU Veterinærinstituttets øvrige afdelinger varetager for Fødevareministeriet.

2

Oversigterne viser, at det samlede indtægtsgrundlag i nutidspriser i perioden er faldet fra 400,6 mio.kr. til 246,1 mio. kr., hvilket svarer til et fald på knap 40 %. Udgiftsniveauet udviser i perioden et faldfra 394,6 mio. kr. til 310,3 mio. kr., hvilket svarer til ca. 20 %.Den helt væsentlige forskel på indtægtssiden skal tillægges det markante fald i indtægtsdækket virksomhed(60 %), som skyldes, at der gennem den seneste årrække har været en jævn nedgang i antallet af indsendel-ser til diagnostisk undersøgelse på Veterinærinstituttet, dels grundet landbrugets strukturændring med størreog færre landbrug, dels grundet en øget konkurrence nationalt og internationalt for visse analyser. Nationalthar brancherne indenfor landbrugserhvervet hjemtaget en del analyser, specielt på de mindre kompliceredeanalyser med et betydeligt volumen.Finanslovsbevillingen er generelt faldet i perioden, og er genstand for de årlige 2 % besparelser og løbendereduktioner, f.eks. overheadreformen i 2008 og dispositionsbegrænsninger i 2010. Aftalebevillingen på 113,4mio. kr. skal endvidere korrigeres med de ca. 15 mio. kr., der indgår i bevillingen som kompensationsbeløb tilbetaling af merhuslejen under SEA-ordningen, dvs. at den reelle bevilling er på ca. 100 mio. kr. Som tidligerenævnt kommer hertil, at der i det tidligere bevillingssystem var separate anlægsbevillinger, som nu er bortfal-det.

3