Trafikudvalget 2010-11 (1. samling)

TRU Alm.del Bilag 228

Offentligt

Notat til Statsrevisorerne omberetning om Metroselskabet I/S

Marts2011

RIGSREVISORS FORTSATTE NOTAT TIL STATSREVISORERNE1

Opfølgning i sagen om Metroselskabet I/S (beretning nr. 11/2009)

8. marts 2011RN A602/11

I.

Indledning

1. På baggrund af mit notat til Statsrevisorerne af 15. oktober 2010 i henhold til rigsrevisor-lovens § 18, stk. 4, om Metroselskabet I/S, anmodede Statsrevisorerne om at blive oriente-ret om konsekvenserne for Metroselskabet I/S’ langtidsøkonomi, når der forelå en opdateretpassagerprognose, og der var indgået endelige aftaler om anlæg og drift af Cityringen.Der foreligger nu en opdateret passagerprognose, og Metroselskabet I/S har indgået ende-lige aftaler om anlæg og drift af Cityringen med henholdsvis Copenhagen Metro Team ogAnsaldo STS. Jeg gennemgår i det følgende de ændrede forudsætninger i selskabets lang-tidsbudget og disses betydning for selskabets langtidsøkonomi.2. Rigsrevisionens opfølgning er baseret på brevveksling med Metroselskabet I/S. Notatethar i udkast været forelagt Metroselskabet I/S og Transportministeriet.3. Det fremgår af bemærkningerne til forslag til lov om Metroselskabet I/S, §§ 5 og 13, at Fol-ketingets Finansudvalg skal orienteres, hvis anlægsudgiften til Cityringen øges med mereend 3 %, eller tilbagebetalingstiden på Metroselskabet I/S’ gæld forlænges med mere end2 år.Selskabet har på baggrund af de indkomne bud på anlægget af Cityringen været gennem 3forhandlingsrunder. Efterfølgende fik transportministeren Finansudvalgets tilslutning til, atselskabet kunne indgå kontrakter om anlæg og drift, herunder vedligeholdelse, af Cityringenmed de vindende konsortier, jf. Akt 51 16/12 2010. Det fremgik af aktstykket, at anlægsud-giften til Cityringen ville øges med ca. 18 %, men at tilbagebetalingstiden for selskabets gældsom hidtil kunne fastholdes til 2059.II.Ændrede forudsætninger i Metroselskabet I/S’ langtidsbudget

4. Metroselskabet I/S følger selskabets langtidsøkonomi ved at udarbejde langtidsbudget-ter, der fungerer som likviditetsbudgetter. Langtidsbudgetterne giver et samlet overblik overselskabets forventninger til afdrag af gæld og et eventuelt behov for lånoptagelse. Langtids-budgetterne er baseret på en række forudsætninger om renteforhold, passagerantal, passa-gerindtægter, anlægsudgifter mv. Ændringer i én eller flere af disse forudsætninger vil kun-ne påvirke tidspunktet for, hvornår selskabet forventes at have tilbagebetalt sin gæld. I for-bindelse med budgetlægningen for det efterfølgende år opdaterer selskabet langtidsbud-gettet.

2

5. Rigsrevisionen foretog i beretning om Metroselskabet I/S følsomhedsberegninger af sel-skabets langtidsøkonomi baseret på selskabets langtidsbudget 2010. Selskabet har i forholdtil langtidsbudget 2010, ud over indgåelsen af kontrakt om drift af tog og styresystemer, fo-retaget 3 væsentlige ændringer ved udarbejdelsen af langtidsbudget 2011. Det drejer sig omanlægsudgiften, passagertal og -indtægter samt renteafdækning.Anlægsudgiften6. Anlægsudgiften til Cityringen blev i dispositionsforslaget fra 2008 skønnet til at ligge i etinterval mellem 14 mia. kr. og 22,2 mia. kr. ud fra et centralt skøn på 18,1 mia. kr. (2010-pri-ser). Metroselskabet I/S indgik i januar 2011 kontrakt om anlæg af Cityringen, som indebæ-rer, at anlægsudgiften stiger med ca. 2,9 mia. kr. Hertil kommer fordyrelser på i alt 0,3 mia.kr., bl.a. som følge af en fordyrelse af de arkæologiske udgravninger. Anlægsudgiften bliverderfor 3,2 mia. kr. dyrere end det hidtidige anlægsoverslag på 18,1 mia. kr., svarende til enforøgelse på ca. 18 %.I selskabets langtidsbudget 2011 udgør det samlede anlægsbudget for Cityringen derfor21,3 mia. kr. Anlægsbudgettet holder sig stadig inden for den usikkerhedsmargin på �4,1mia. kr., som fremgik af bemærkningerne til forslag til lov om en Cityring (lov nr. 552 af 6.juni 2007).Passagertal og -indtægter7. Forventningerne til passagertallet blev opdateret i efteråret 2010 for både Metroens eta-pe 1-3 og Cityringen. For Metroens etape 1-3 medførte opdateringen et fald i det forvente-de passagertal fra 58 mio. til 55 mio. passagerer i 2012. For Cityringen faldt forventningenfra 45 mio. til 44 mio. passagerer i 2019 og fra 75 til 69 mio. passagerer i 2023.Samlet forventer Metroselskabet I/S, at ca. 130 mio. passagerer årligt fra 2023 vil benyttedet samlede metrosystem, hvilket er 6 % færre passagerer end forventet i langtidsbudget2010.8. Forventningerne til passagerindtægterne fra Metroens etape 1-3 og Cityringen tog ud-gangspunkt i de takstforudsætninger, der lå til grund for principaftalen om Cityringen. Tak-sten pr. passager blev i 2010 reguleret til 10,86 kr., og Metroselskabet I/S forudsatte en realtakststigning i perioden 2004-2018 på 14,3 %. Taksten pr. passager er i langtidsbudget 2011sat til 11,20 kr., hvilket er baseret på bekendtgørelse om deling af billetindtægter i hoved-stadsområdet. Der er forudsat en real takststigning i perioden 2009-2018 på 13 % og i pe-rioden 2018-2030 på 15 %, hvilket svarer til forudsætningerne i regeringens konvergens-program.Renteafdækning9. Metroselskabet I/S har indgået renteafdækningsaftaler med et renteniveau på mellem3,3 % og 3,7 %, som er indarbejdet i langtidsbudget 2011. Afdækningen omfatter knap⅔af den nuværende forventede gæld og resulterer i en budgetmæssig besparelse på ca. 3mia. kr. Besparelsen kan henføres til allerede indgåede renteafdækningsaftaler. Samlet vilselskabet have renteafdækket gæld for ca. 12 mia. kr. Gæld, som ikke er renteafdækket,forrentes i langtidsbudget 2011 med en realrente på 4 % om året.Forventningen i selskabets langtidsbudget 2011 er, at selskabet på grund af de fastlåstelave renter fortsat kan tilbagebetale sin gæld i 2059, selv om anlægsudgiften er steget med3,2 mia. kr.

3

III.

Metroselskabet I/S’ langtidsøkonomi

10. I tabel 1-3 er vist resultaterne af følsomhedsberegninger baseret på langtidsbudget 2011,hvor der er ændret ved Metroselskabet I/S’ forudsætninger for realrente, årlige passagerind-tægter fra Metroens etape 1-3 og Cityringen, når den åbner, og anlægsudgiften til Cityringen.Tabellernes grå markering viser de situationer, hvor tidspunktet for tilbagebetaling er 2059eller før. Budgettet er til brug for beregningerne udvidet til 2099, hvor metrosystemet er ca.100 år gammelt.11. Tabel 1 viser resultaterne af følsomhedsberegningerne ved en forventning til realrentenpå 3 % af den del af gælden, som ikke er renteafdækket. En realrente på 3 % vil være resul-tatet af et rentefald på 1 procentpoint i forhold til den forudsætning om en realrente på 4 %,der er anvendt i det opdaterede langtidsbudget 2011, for den del af gælden, som ikke er ren-teafdækket.

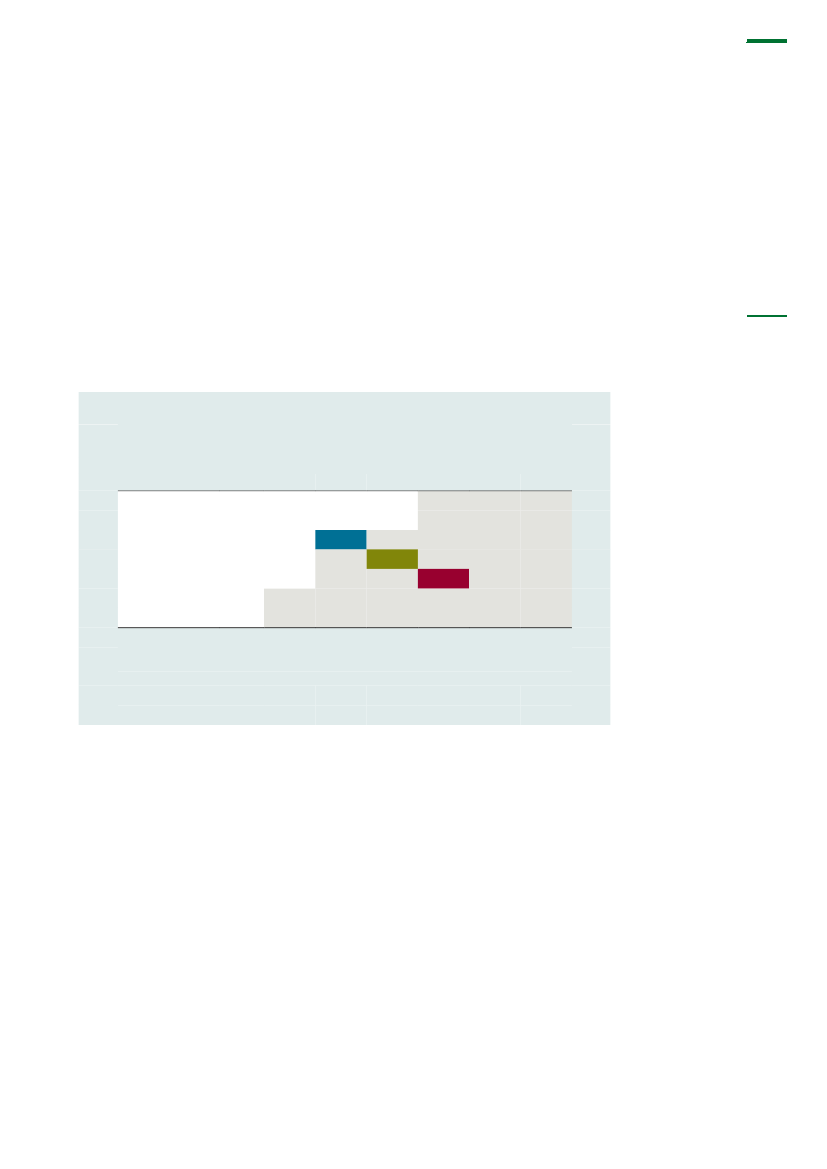

Tabel 1. Tilbagebetalingsår for gæld ved en forudsætning om årlig realrente på 3 %Anlægsudgifter

Ændring i %+15 %+10 %+5 %0¶5 %¶10 %¶15 %¶15 %----208420732061Årlige passagerindtægter i perioden 2010-2099

¶10 %--20842074206420572052¶5 %208520752065205920542050204602067206120562052204820452041+5 %2058205420502047204320412039+10 %2052204920462042204020392037+15 %2048204520422040203820372035

Note: Hvis der er anført ”-”, betyder det, at Metroselskabet I/S først efter 2099 eller aldrigvil kunne tilbagebetale sin gæld uden tilførsel af midler fra ejerne.Kilde: Rigsrevisionen i samarbejde med Metroselskabet I/S.

Tabel 1 viser, at hvis realrenten falder til 3 % for den del af gælden, som ikke er renteafdæk-ket, vil Metroselskabet I/S have betalt sin gæld i 2052 (grøn markering), hvis de 2 andre for-udsætninger om anlægsudgifter og passagerindtægter ikke ændres.Hvis anlægsudgiften stiger med 5 %, vil gælden kunne tilbagebetales i 2065, selv om de år-lige passagerindtægter samtidig falder med 5 % (blå markering).Falder anlægsudgiften med 5 %, og stiger passagerindtægterne samtidig med 5 %, vil gæl-den kunne tilbagebetales i 2043 (rød markering).

4

12. Tabel 2 viser resultaterne af følsomhedsberegningerne ved en forventning til realrentenpå 4 % for den del af gælden, som ikke er renteafdækket. Det er denne forudsætning, der eranvendt i Metroselskabet I/S’ langtidsbudget 2011.

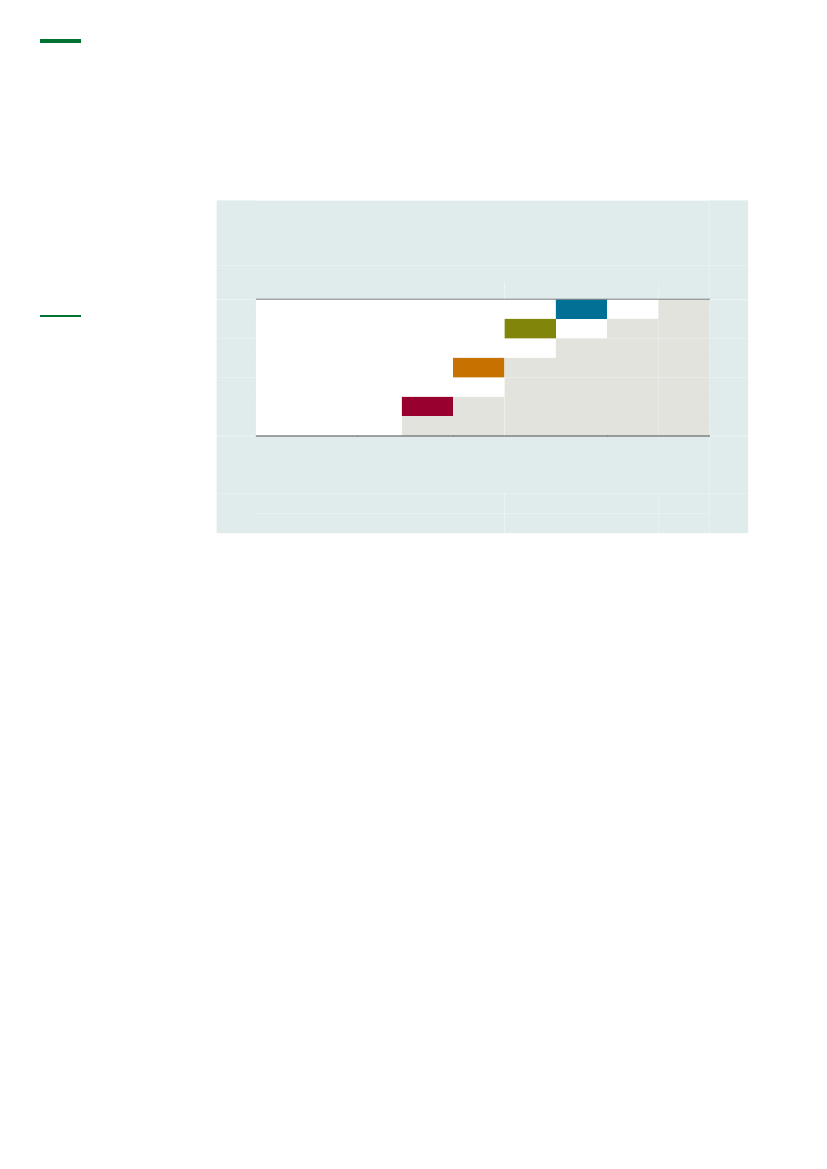

Tabel 2. Tilbagebetalingsår for gæld ved en forudsætning om årlig realrente på 4 %Anlægsudgifter

Ændring i %+15 %+10 %+5 %0¶5 %¶10 %¶15 %¶15 %------2079Årlige passagerindtægter i perioden 2010-2099

¶10 %----209020672057¶5 %---20772063205520480-208520702059205320472042+5 %2076206420572051204620422040+10 %2061205520502046204220402038+15 %2053204920452041203920372036

Note: Hvis der er anført ”-”, betyder det, at Metroselskabet I/S først efter 2099 eller aldrigvil kunne tilbagebetale sin gæld uden tilførsel af midler fra ejerne.Kilde: Rigsrevisionen i samarbejde med Metroselskabet I/S.

Tabel 2 viser, at hvis anlægsudgiften til Cityringen stiger med 10 %, vil Metroselskabet I/Shave betalt sin gæld i 2085, hvis de årlige passagerindtægter ikke ændres (grøn markering).Hvis anlægsudgiften stiger med 15 %, vil gælden kunne betales i 2076, hvis de årlige pas-sagerindtægter samtidig stiger med 5 % (blå markering).Hvis de årlige passagerindtægter falder med 5 %, vil selskabets gæld være betalt i 2077,hvis anlægsudgiften til Cityringen ikke ændres (orange markering).Falder de årlige passagerindtægter med 10 %, og falder anlægsudgiften samtidig med 10 %,vil gælden være betalt i 2067 (rød markering).

5

13. Tabel 3 viser resultaterne af følsomhedsberegningerne ved en forventning til realrentenpå 5 % for den del af gælden, som ikke er renteafdækket. En realrente på 5 % vil være resul-tatet af en rentestigning på 1 procentpoint i forhold til den forudsætning om en realrente på4 %, der er anvendt i det opdaterede langtidsbudget 2011, for den del af gælden, som ikkeer renteafdækket.

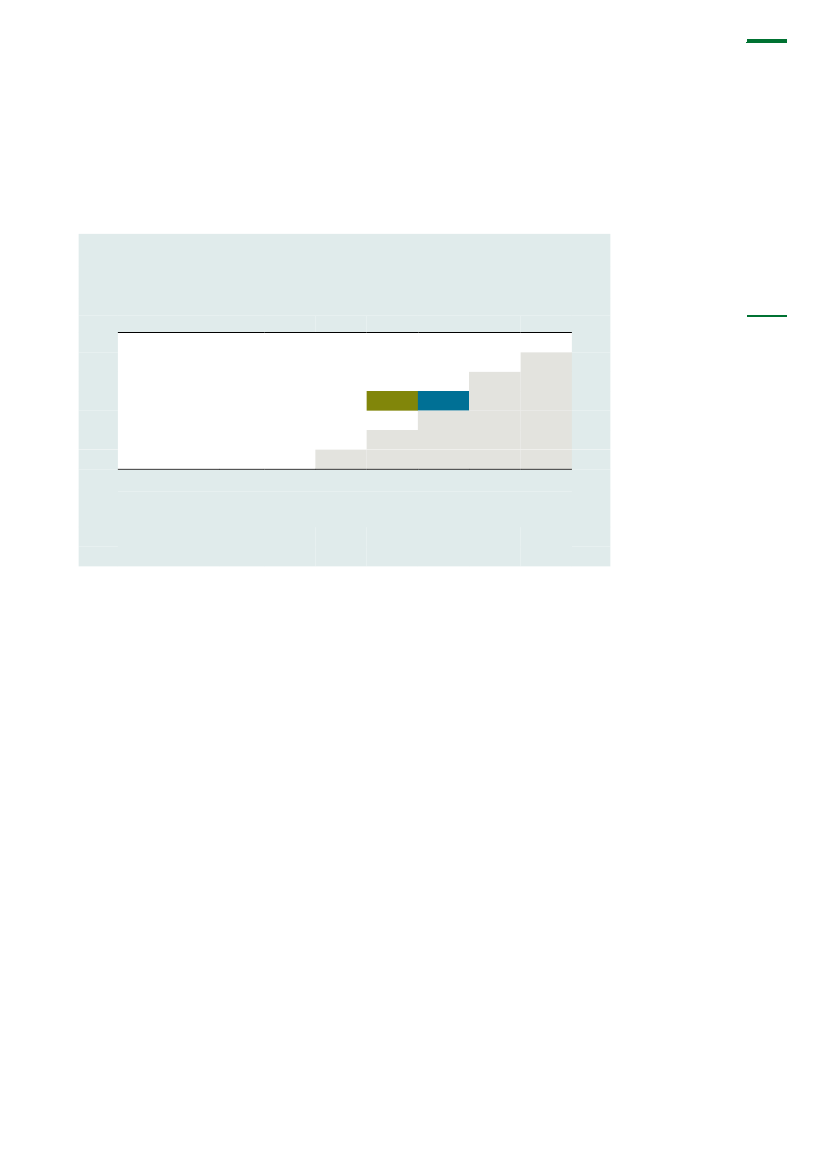

Tabel 3. Tilbagebetalingsår for gæld ved en forudsætning om årlig realrente på 5 %Anlægsudgifter

Ændring i %+15 %+10 %+5 %0¶5 %¶10 %¶15 %¶15 %-------Årlige passagerindtægter i perioden 2010-2099

¶10 %------2072¶5 %-----206520530---2087206220512045+5 %--20772060205120452040+10 %-207220582050204520402038+15 %2067205620502045204120382036

Note: Hvis der er anført ”-”, betyder det, at Metroselskabet I/S først efter 2099 eller aldrigvil kunne tilbagebetale sin gæld uden tilførsel af midler fra ejerne.Kilde: Rigsrevisionen i samarbejde med Metroselskabet I/S.

Tabel 3 viser, at hvis realrenten stiger til 5 % for den del af gælden, som ikke er renteafdæk-ket, vil Metroselskabet I/S have betalt sin gæld i 2087 (grøn markering).Hvis de årlige passagerindtægter stiger med 5 %, vil gælden være betalt i 2060, hvis an-lægsudgiften til Cityringen ikke ændres (blå markering).14. Hvis realrenten stiger til 6 % for den del af gælden, som ikke er renteafdækket, kan Me-troselskabet I/S ikke betale sin gæld uden ændringer i de øvrige forudsætninger.15. Følsomhedsberegningerne i tabel 1-3 viser samlet set, at der kun er plads til mindre æn-dringer i de centrale forudsætninger, som udgøres af en realrente på 4 %, en anlægsudgiftpå 21,3 mia. kr. og forventede årlige passagerindtægter på 1,8 mia. kr. i 2059, hvis Metrosel-skabet I/S’ forventede gæld skal være betalt i 2059. Hvis forudsætningerne ændrer sig i po-sitiv eller negativ retning for selskabet, vil tilbagebetalingstidspunktet også ændre sig.16. Rigsrevisionen foretog i beretning om Metroselskabet I/S følsomhedsberegninger base-ret på selskabets langtidsbudget 2010. Beregningerne viste, at selskabet ikke kunne betalesin gæld ved en stigning i realrenten på 1 procentpoint fra 4 % til 5 %, uden én eller beggeforudsætninger om anlægsudgiften eller passagerindtægten ændres.Følsomhedsberegningerne af langtidsbudget 2011 viser, at selskabet ikke kan betale singæld ved en stigning i realrenten på 1 procentpoint fra 5 % til 6 %, uden én eller begge for-udsætninger om anlægsudgiften eller passagerindtægten ændres.Selskabets langtidsøkonomi er dermed blevet en smule mindre følsom over for en stigning irealrenten.

6

IV.

Afslutning

17. Metroselskabet I/S har opdateret passagerprognoserne og har indgået endelige aftalerom anlæg og drift af Cityringen med henholdsvis Copenhagen Metro Team og Ansaldo STS.Jeg kan konstatere, at anlægsudgiften til Cityringen er blevet 3,2 mia. kr. dyrere end det hid-tidige anlægsoverslag på 18,1 mia. kr. Anlægsudgiften holder sig stadig inden for den usik-kerhedsmargin, som fremgik af bemærkningerne til forslag til lov om en Cityring. Jeg kan vi-dere konstatere, at Metroselskabet I/S forventer, at 6 % færre passagerer årligt fra 2023 be-nytter det samlede metrosystem, men til en lidt højere indtægt pr. passager. Selskabets gen-nemførte renteafdækning som følge af det lave renteniveau betyder, at selskabet fortsat for-venter at have betalt sin gæld i 2059.Det er min opfattelse, at der fortsat kun er plads til mindre ændringer i de centrale forudsæt-ninger for selskabets økonomi, hvis selskabets forventede gæld skal være betalt i 2059. Sel-skabets renteafdækning betyder dog, at selskabets langtidsøkonomi er blevet en smule min-dre følsom over for en stigning i realrenten.Jeg betragter hermed sagen som afsluttet.

Kirsten Leth-Nissenfg.