Socialudvalget 2010-11 (1. samling)

SOU Alm.del Bilag 384

Offentligt

Version 4

Skatteministeriet

J. nr. 2011-712-0069

Bekendtgørelse nr.

af

2011

Bekendtgørelse om inddrivelse af gæld til det offentlige.

I medfør af § 4, stk. 3, i lov om Det fælles Lønindeholdelsesregister, jf. lovbekendtgørelsenr. 601 af 19. august 1998, som ændret ved § 41 i lov nr. 430 af 6. juni 2005, § 15 i lov nr.404 af 8. maj 2006, § 2 i lov 516 af 7. juni 2006 og § 103 i lov nr. 1336 af 19. december 2008,§ 70 A og § 76 i kildeskatteloven, jf. lovbekendtgørelse nr. 1403 af 7. december 2010, § 91,stk. 3, og § 92, stk. 1, i lov om fuldbyrdelse af straf m.v., jf. lovbekendtgørelse nr. 1162 af 5.oktober 2010, § 997, stk. 2, 2. pkt., § 997, stk. 3, 2. pkt., og § 1013, stk. 4, i retsplejeloven, jf.lovbekendtgørelse nr. 1237 af26. oktober 2010, § 2, stk. 3 og 4, i lov om gebyrer ogmorarenter vedrørende ydelser, der opkræves af regioner og kommuner og inddrives afrestanceinddrivelsesmyndigheden, jf. lovbekendtgørelse nr. 66 af 21. januar 2010, § 1, stk. 1,§ 2, stk. 1 og 7, § 3, stk. 2 og 6, § 4, stk. 4, § 4 a, § 5, stk. 2, § 6, § 10, stk. 3, 4, 7, og 8, § 12,stk. 3, § 14, stk. 2, og 3, § 16, stk. 2, og § 17, stk. 2, i lov nr. 1333 af 19. december 2008 ominddrivelse af gæld til det offentlige, som ændret ved § 2 i lov nr. 252 af 30. marts 2011 samt§ 35, stk. 2, i skatteforvaltningsloven, jf. lovbekendtgørelse nr. 907 af 28. august 2006, somændret ved § 1 i lov nr. 545 af 26. maj 2010, og efter forhandling med justitsministerenfastsættes:Kapitel 1Opgaver hos fordringshaveren§ 1.

Lov om inddrivelse af gæld til det offentlige gælder for opkrævning og inddrivelse affordringer med tillæg af renter, gebyrer og andre omkostninger, der opkræves eller inddrivesaf det offentlige, herunder private og udenlandske fordringer på underholdsbidrag,tilbagebetalingskrav fra A-kasser, fordringer på kontrolafgifter fra trafikselskaber, fordringerpå gebyrer fra private klagenævn og krav fra Landsbyggefonden og Byggeskadefonden påpligtige indbetalinger og bidrag efter lov om almene boliger m.v. og lov om friplejeboliger,krav fra Byggeskadefonden vedrørende bygningsfornyelse på ekstraordinære bidrag efter lovom byfornyelse og udvikling af byer, krav fra Grundejernes Investeringsfond på pligtigeindbetalinger efter lov om midlertidig regulering af boligforholdene, krav fra administrator påindbetalinger fra ejeren efter lov om tvungen administration af udlejningsejendomme, krav pålicens og kontrolafgift fra Danmarks Radio, krav fra godkendte undervisningsinstitutioner,krav vedrørende bilsyn samt krav vedrørende forbrugsafgifter fra forsyningsvirksomheder og-selskaber.Stk. 2.En fordring under 100 kr. kan ikke overdrages til inddrivelse hos restanceind-drivelsesmyndigheden.Stk. 3.Efter overdragelsen af fordringen til restanceinddrivelsesmyndigheden skalfordringshaveren eller den, der på vegne af fordringshaveren opkræver fordringen, såfremt-2-denne bliver bekendt med væsentlige ændringer i skyldnerens sociale eller økonomiskeforhold, underrette restanceinddrivelsesmyndigheden herom.Stk. 4.Hvis ændringerne i skyldnerens forhold afstedkommer forbedrede økonomiskeforhold, kan fordringshaveren samtidig med underretningen anmode restance-inddrivelsesmyndigheden om at intensivere inddrivelsen.Stk. 5.Hvis ændringerne i skyldnerens forhold afstedkommer forværrede økonomiskeforhold, kan fordringshaveren samtidig med underretningen enten anmode restanceind-drivelsesmyndigheden om at give henstand eller tillade afdragsvis betaling eller, i det omfangfordringen ikke er omfattet af refusionsret fra statskassen, anmode restancein-ddrivelsesmyndigheden om, at sagen tilbagesendes til fordringshaveren med henblik på, atdenne kan tillade afdragsvis betaling eller henstand med betalingen. Fordringshaveren skalskriftligt underrette skyldneren, hvis fordringen efter anmodning tilbagesendes tilfordringshaveren.Kapitel 2Overdragelse af fordringer til restanceinddrivelsesmyndigheden§ 2.

Restanceinddrivelsesmyndigheden er told- og skatteforvaltningen.Stk. 2.Når fordringen er overdraget til inddrivelse hos restanceinddrivelsesmyndighedenafgør restanceinddrivelsesmyndigheden, hvilke inddrivelsesinitiativer, der iværksættes overfor skyldner, herunder om inddrivelse skal foretages ved lønindeholdelse efter kapitel 5 ellerved fastsættelse af en afdragsordning efter kapitel 3.§ 3.

Fremkommer skyldneren efter fordringens overdragelse med indsigelser om fordringenseksistens eller størrelse, sender restanceinddrivelsesmyndigheden skyldnerens indsigelser tilfordringshaveren eller den, der på vegne af fordringshaveren opkræver fordringen, tilafgørelse af indsigelserne. Restanceinddrivelsesmyndigheden underretter skriftligt skyldnerenom oversendelsen.Stk. 2.Indsigelser fra skyldner om fordringens eksistens eller størrelse har ikke opsættendevirkning i forhold til restanceinddrivelsesmyndighedens inddrivelse af fordringen, i detomfang der ikke er fastsat særlige bestemmelser herom i lovgivningen.Restanceinddrivelsesmyndigheden kan dog beslutte, at indsigelser om kravets eksistens ellerstørrelse tillægges opsættende virkning, hvis der er begrundet formodning om, at kravet ikkeer opgjort korrekt eller ikke eksisterer. Restanceinddrivelsesmyndigheden kan endvideretilbagesende kravet til fordringshaveren, hvis fordringshaveren ikke søger skyldnerensindsigelser om kravets eksistens eller størrelse afklaret inden rimelig tid.§ 4.

Restanceinddrivelsesmyndigheden kan fastsætte nærmere retningslinjer for elektroniskdataudveksling med fordringshaverne. Det kan herunder fastsættes, at fordringer kanoverdrages manuelt eller elektronisk til restanceinddrivelsesmyndigheden.Stk. 2.Ved overdragelse af fordringen til restanceinddrivelsesmyndigheden skalfordringshaveren eller dennes repræsentant benytte skyldners cpr.nr. eller cvr.nr. somjournalnummer samt give de oplysninger, som er nødvendige til sagens behandling.

-3-Oplysninger om cpr.nr. kan dog undlades, hvis fordringshaveren eller dennes repræsentantgodtgør, at det ikke har været muligt at fremskaffe sådanne oplysninger.Stk. 3.Restanceinddrivelsesmyndigheden kan fastsætte nærmere retningslinjer for, hvem dervaretager forrentningen af gælden.Kapitel 3Afdragsordninger§ 5.

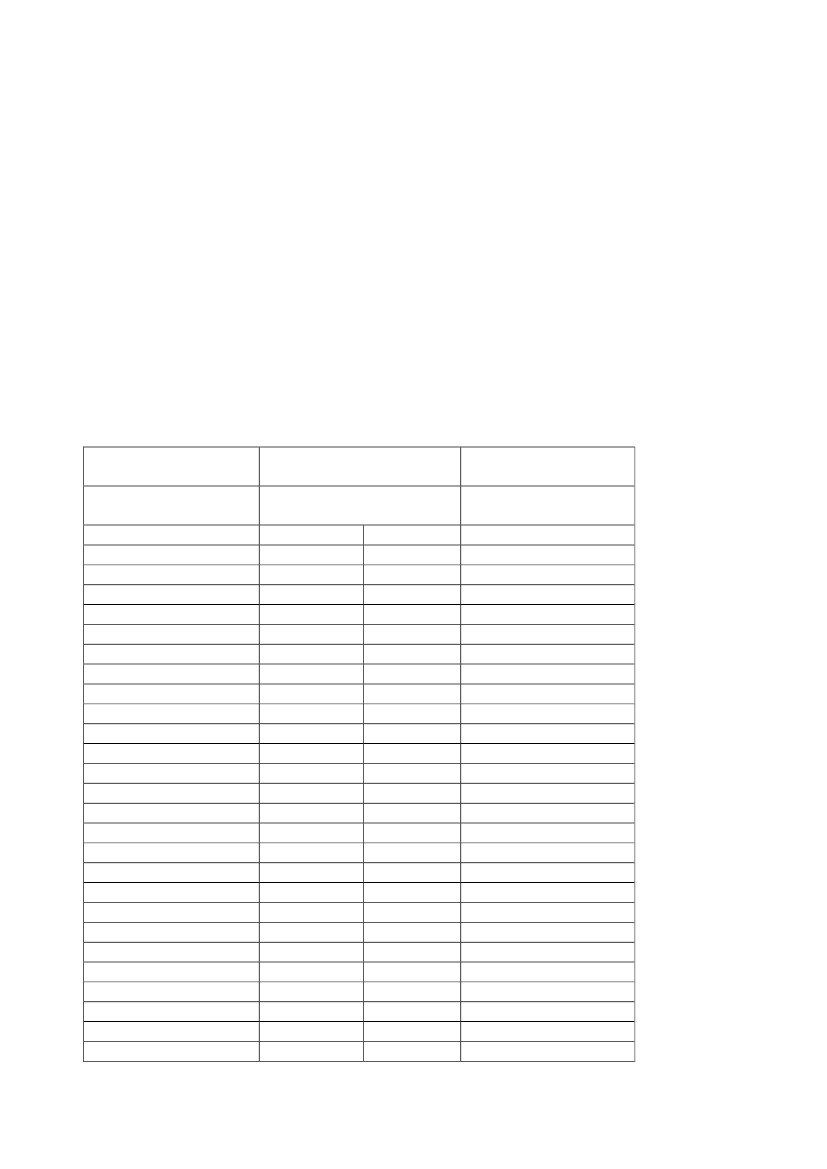

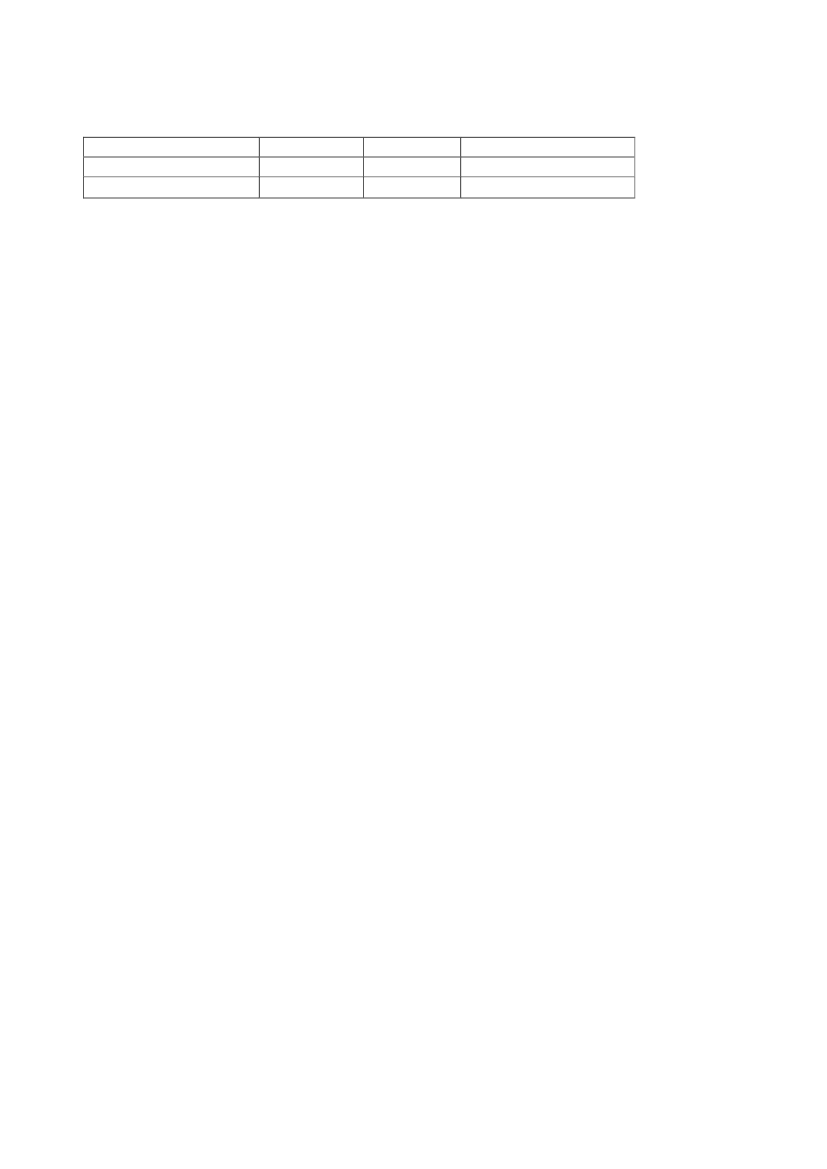

Afdragsordninger, der fastsættes af restanceinddrivelsesmyndigheden over for personer,skal fastsættes som en procentdel (afdragsprocent) af den årlige indkomst opgjort som denårlige bruttoindkomst inkl. indtægter omfattet af12, fratrukket arbejdsmarkedsbidrag,pensionsindbetalinger efter14, stk. 4, nr. 2 a, ATP og skat, jf. dog stk. 6 og 7. Det beløb,som skal afdrages årligt, fastsættes med udgangspunkt i følgende tabel:Ikke forsørgerpligt overForsørgerpligt over forfor børnbørnProcentNettoindkomstinterval per Procentår5%85.000105.9990%6%106.000111.9994%7%112.000117.9994%8%118.000123.9994%9%124.000129.9994%10%130.000135.9995%11%136.000141.9996%12%142.000147.9997%13%148.000153.9998%14%154.000159.9999%15%160.000165.99910%16%166.000171.99911%17%172.000177.99912%18%178.000183.99913%19%184.000189.99914%20%190.000195.99915%21%196.000201.99916%22%202.000207.99917%23%208.000213.99918%24%214.000219.99919%25%220.000225.99920%26%226.000231.99921%27%232.000237.99922%28%238.000243.99923%29%244.000249.99924%30%250.000255.99925%30%256.000261.99926%

-4-30%30%30%262.000268.000274.000267.999273.999+28%29%30%

Stk. 2.Det månedlige beløb, som skal afdrages, svarer til det efter stk. 1 fastsatte årligeafdragsbeløb delt med 12 og afrundet nedad til nærmeste hele eller halve hundrede.Stk. 3.Når afdragsordningen er fastsat efter stk. 1, anses skyldneren normalt for at haveoverladt et rimeligt rådighedsbeløb til sig og sin familie.Stk. 4.Oplysninger fra indkomstregisteret lægges til grund ved fastsættelsen af den årligeindkomst efter stk. 1. Seneste måneds indkomst efter stk. 1 omregnet til årsindkomst anvendessom grundlag for beregningen af det månedlige afdragsbeløb. Hvis seneste indkomst før skat iindkomstregisteret inden for samme indkomsttype afviger fra den forudgående månedsindkomst før skat, anvendes den måneds indkomst før skat, hvor indkomsten er lavest, somgrundlag for beregningen af indkomsten efter stk. 1.Stk. 5.Hvis der ikke foreligger oplysninger fra indkomstregisteret om skyldnerens indkomstpå grund af, at indkomsten eller hele indkomsten ikke indberettes til indkomstregisteret, ellerhvis en væsentlig del af den indberettede indkomst består af B-indkomst, kanafdragsordningen i stedet fastsættes på grundlag af seneste årsopgørelse. Hvis der ikkeforeligger oplysninger om skyldnerens indkomst på grund af manglende slutligning, kanafdragsordninger i stedet fastsættes med udgangspunkt i gældens størrelse.Stk. 6.Afdragsordninger kan fastsættes efter en konkret betalingsevnevurdering efterreglerneikapitel6.Indsenderskyldneretbudgetskema,vurdererrestanceinddrivelsesmyndigheden, om der ved den fastsatte afdragsordning overladesskyldneren det nødvendige til eget og familiens underhold. Restanceinddrivelsesmyndighedenkan dog afvise at foretage en betalingsevnevurdering, når denne findes at være udenbetydning for afgørelsens udfald.Stk. 7.Forslag fra skyldneren til afdragsordninger kan, når særlige forhold taler derfor,tiltrædes af restanceinddrivelsesmyndigheden, hvis forslaget sikrer afvikling af restanceninden for en rimelig tidshorisont.Stk. 8.Restanceinddrivelsesmyndigheden kan ændre afdragsbeløbet, når skyldnerensøkonomiske forhold ændres.Stk. 9.En afdragsordning, som overholdes af skyldneren, er ikke til hinder for, atrestanceinddrivelsesmyndigheden kan foretage og realisere udlæg, modregning, indtrædelseog gennemføre særskilt lønindeholdelse.Stk. 10.Er forældrene ikke samlevende, anses den af forældrene, som børne- ogungeydelsen udbetales til, som forsørger.

-5-Kapitel 4Henstand for personer§ 6.

Restanceinddrivelsesmyndigheden kan bevilge henstand, når skyldneren efter reglerne i§ 5, stk. 1 og 3, eller kapitel 6 ikke aktuelt har betalingsevne.Stk. 2.Restanceinddrivelsesmyndigheden kan endvidere bevilge henstand, når særligeomstændigheder i øvrigt taler derfor.§ 7.

Henstand efter § 6 er ikke til hinder for, at restanceinddrivelsesmyndigheden kanforetage og realisere udlæg, modregning, indtrædelse og gennemføre særskilt lønindeholdelse.Kapitel 5Fremgangsmåden ved indeholdelse i løn mv.§ 8.

Afgørelse om indeholdelse i løn mv. for misligholdt gæld, der inddrives afrestanceinddrivelsesmyndigheden, herunder renter, omkostninger, gebyrer og udlagteretsafgifter, træffes af restanceinddrivelsesmyndigheden.Stk. 2.Afgørelse om indeholdelse træffes efter reglerne i lov om inddrivelse af gæld til detoffentlige § 10. Indeholdelsen sker med en procentdel (lønindeholdelsesprocent) af denberegnede eller godskrevne A-indkomst reduceret med fradragsbeløbet efter skattekortet, jf.dog § 12.Stk. 3.Ved afgørelsen om lønindeholdelse skal der overlades skyldneren det nødvendige tileget og familiens underhold. Dette vil normalt være tilfældet, når lønindeholdelsesprocenten5, stk. 1, ganget med indkomsten efterfastsættes som afdragsprocenten efter reglerne isamme bestemmelse, divideret med en på grundlag af indkomsten efter5, stk. 1, opgjortA-indkomst inkl. A-indkomst omfattet af12 reduceret med fradragsbeløb opgjort påårsbasis efter skattekortet. Hvis den således beregnede lønindeholdelsesprocent ikke er et helttal, nedrundes den til nærmeste hele procent. Den samlede indeholdelsesprocent efterkildeskattelovens48, stk. 4, kan ikke overstige 100 procent. Hvis denlønindeholdelsesprocent, der er fastsat efter 2.-4. pkt., må antages at føre til væsentligoverdækning af gælden, kan der fastsættes en reduceret lønindeholdelsesprocent.Stk. 4.Ved afgørelsen om lønindeholdelse fastsætter restanceinddrivelsesmyndighedenlønindeholdelsesprocenten efter reglerne i stk. 3, og § 5, stk. 1, jf. dog kapitel 6.Restanceinddrivelsesmyndigheden skal skriftligt varsle skyldneren om, at lønindeholdelseagtes iværksat. Varslet skal angive afdragsprocenten efter § 5, stk. 1, og hvilken indkomst, derer lagt til grund ved fastlæggelse af denne afdragsprocent. Varslet skal endvidere angive,hvilken lønindeholdelsesprocent indeholdelsen vil blive gennemført med, samt en eventueltreduceret lønindeholdelsesprocent efter stk. 3, sidste pkt., og hvilken indkomst, der er lagt tilgrund ved fastlæggelse af lønindeholdelsesprocenten. Varslet skal herudover indeholdeoplysning om, at restanceinddrivelsesmyndigheden efter fornyet varsel kan ændrelønindeholdelsesprocenten, hvis indkomstforholdene ændrer sig før eller efter iværksættelsenaflønindeholdelsen.Sammenmedvarsletomlønindeholdelseskalrestanceinddrivelsesmyndigheden sende et budgetskema til skyldneren og oplyse, at

-6-skyldneren kan udfylde og indsende skemaet, og at oplysningerne vil indgå i vurderingen af,om lønindeholdelse kan gennemføres og med hvilken indeholdelsesprocent. Skyldneren skalhave en frist på mindst 14 dage til indsendelse af budgetskemaet.Stk. 5.Indsender skyldneren ikke budgetskemaet, kan lønindeholdelsen iværksættes ioverensstemmelse med varslet. Restanceinddrivelsesmyndigheden underretter straksskyldneren om afgørelsen. Underretningen skal være skriftlig og angive gældens art ogstørrelse.Stk. 6.Lønindeholdelse kan dog iværksættes uden forudgående varsel og underretning, hvisskyldner ikke er tilmeldt folkeregisteret og ikke har oplyst en adresse, hvortil breve kansendes.Stk. 7.Hvis skyldneren indsender budgetskemaet, vurderer restanceinddrivelses-myndigheden om der, hvis lønindeholdelsen iværksættes, overlades skyldneren detnødvendige til eget og familiens underhold. Vurderingen sker efter reglerne i kapitel 6. Viservurderingen, at der ikke er betalingsevne, kan der bevilges henstand, jf. § 6. §§ 6 og 7 findertillige anvendelse på vurderinger efter dette stykke.Stk. 8.Hvis restanceinddrivelsesmyndigheden modtager en restance til inddrivelse, ogskyldner i forvejen har en restance, der inddrives ved lønindeholdelse, kanrestanceinddrivelsesmyndigheden iværksætte lønindeholdelse uden forudgående varsel,herunder kan lønindeholdelsen foretages med lønindeholdelsesprocenten efter stk. 3, 2.-4.pkt., henholdsvis kapitel 6, bortset fra13, stk. 1, sidste pkt., uanset at der er foretagetlønindeholdelse med en reduceret lønindeholdelsesprocent efter stk. 3, sidste pkt., eller13,stk. 1, sidste pkt.Stk. 9.Restanceinddrivelsesmyndigheden kan træffe afgørelse om en ændretindeholdelsesprocent, hvis skyldners økonomiske forhold ændrer sig. Ved en forhøjelse afindeholdelsesprocenten skal restanceinddrivelsesmyndigheden iagttage reglerne om varsel istk. 4.Stk. 10.Restanceinddrivelsesmyndigheden skal gennemføre en betalingsevnevurdering efterreglerne i kapitel 6, hvis skyldneren som følge af væsentligt ændrede økonomiske forholdanmoder herom. Restanceinddrivelsesmyndigheden kan dog afvise at foretage enbetalingsevnevurdering, når denne findes at være uden betydning for afgørelsens udfald.§ 9.

Afgørelse om særskilt indeholdelse i løn mv. for misligholdte kontrolafgifter med tillægaf renter, gebyrer og andre omkostninger for overtrædelse af bestemmelser i færdselsloven,lov om radio- og fjernsynsvirksomhed, jernbaneloven og lov om trafikselskaber samt formedielicens og radiolicens med tillæg af renter, gebyrer og andre omkostninger efter lov omradio- og fjernsynsvirksomhed træffes af restanceinddrivelsesmyndigheden.Stk. 2.Ved afgørelse om særskilt lønindeholdelse skal der levnes skyldneren tilstrækkeligttil at opretholde en beskeden levefod. Dette vil normalt være tilfældet, nårlønindeholdelsesprocenten fører til indeholdelse af et beløb på 400 kr. månedligt.Stk. 3.Den maksimale særskilte lønindeholdelsesprocent fastsættes som 400 kr. ganget med100 og divideret med den månedlige A-indkomst inkl. A-indkomst omfattet af § 12 reduceret

-7-med det månedlige fradragsbeløb efter skattekortet. Hvis den således beregnede særskiltelønindeholdelsesprocent ikke er et helt tal, nedrundes den til nærmeste hele procent, dogmindst 1 procent. Den samlede indeholdelsesprocent efter kildeskattelovens § 48, stk. 4, kanikke overstige 100 procent. Hvis den fastsatte særlige lønindeholdelsesprocent må antages atføre til væsentlig overdækning af gælden, kan der fastsættes en reduceret særliglønindeholdelsesprocent på mindst 1.Stk. 4.Oplysninger fra indkomstregisteret lægges til grund ved beregning af A-indkomsten.Seneste måneds A-indkomst anvendes som delgrundlag for beregning af den særskiltelønindeholdelsesprocent. Hvis seneste A-indkomst før skat i indkomstregisteret inden forsamme indkomsttype afviger fra den forudgående måneds A-indkomst før skat, anvendes denmåneds indkomst før skat, hvor indkomsten er lavest. Den særskilte lønindeholdelse sker meden procentdel (særskilt lønindeholdelsesprocent) af den beregnede eller godskrevne A-indkomst inkl. A-indkomst omfattet af § 12 reduceret med fradragsbeløbet efter skattekortet.Stk. 5.Restanceinddrivelsesmyndigheden kan træffe afgørelse om særskilt lønindeholdelse,selvom restancen er omfattet af en afdragsordning efter § 5, en lønindeholdelse efter § 8 elleren henstandsordning som ikke efter sit indhold også sikrer mod særskilt lønindeholdelse.Stk. 6.Ved afgørelsen om særskilt lønindeholdelse skal restanceinddrivelsesmyndighedenskriftligt varsle skyldneren om, at særskilt lønindeholdelse agtes iværksat. Varslet skal angiveden beregnede særskilte lønindeholdelsesprocent, og hvilken indkomst, der er lagt til grundved fastlæggelsen af denne særskilte lønindeholdelsesprocent. Varslet skal herudoverindeholde oplysning om, at restanceinddrivelsesmyndigheden kan ændre den særskiltelønindeholdelsesprocent, hvis indkomstforholdene ændrer sig før eller efter iværksættelsen afden særskilte lønindeholdelse. Ved varsling skal skyldneren have en frist på mindst 14 dagetil at fremsætte indsigelse over for restanceinddrivelsesmyndigheden.Stk. 7.Fremsætter skyldneren ikke indsigelse, kan der iværksættes særskilt lønindeholdelse ioverensstemmelse med varslet. Restanceinddrivelsesmyndigheden underretter straksskyldneren om afgørelsen. Underretningen skal være skriftlig og angive gældens art ogstørrelse.Stk. 8.Særskilt lønindeholdelse kan dog iværksættes uden forudgående varsel ogunderretning, hvis skyldner ikke er tilmeldt folkeregisteret og ikke har oplyst en adresse,hvortil breve kan sendes.Stk. 9.Fremkommer skyldneren med indsigelse, vurderer restanceinddrivelsesmyndighedenom skyldner, hvis den særskilte lønindeholdelse iværksættes, kan opretholde en beskedenhusførelse og levefod. Viser vurderingen, at skyldner, hvis den særskilte lønindeholdelseiværksættes, bliver velfærdstruet, kan der bevilges henstand efter § 6, stk. 2.Stk. 10.Hvis restanceinddrivelsesmyndigheden modtager en restance til inddrivelse, ogskyldner i forvejen har en restance, der inddrives ved en særskilt lønindeholdelse, kanrestanceinddrivelsesmyndigheden iværksætte særskilt lønindeholdelse uden forudgåendevarsel med den hidtil anvendte procentsats eller anden procentsats, som efterrestanceinddrivelsesmyndighedens beregning udgør 400 kr. eller derunder, dog mindst medprocentsatsen 1.

-8-Stk. 11.Restanceinddrivelsesmyndigheden kan uden varsling træffe afgørelse om en ændretsærskilt indeholdelsesprocent, hvis skyldners økonomiske forhold ændrer sig, jf. dog stk. 3.Stk. 12.Er der indeholdt mere til en særskilt lønindeholdelse, end der er nødvendigt tildækning af de af afgørelsen omfattede krav, kan det overskydende beløb anvendes tildækning af andre restancer, for hvilke der kunne være truffet afgørelse om særskiltlønindeholdelse efter stk. 1. Har skyldner ikke restancer, som nævnt i 1. pkt., kan beløb under50 kr. dog anvendes til dækning af andre restancer, der er til inddrivelse hosrestanceinddrivelsesmyndigheden.Stk. 13.Reglerne i § 5, § 6, stk. 1, § 8, § 12 samt kapitel 6 finder ikke anvendelse på ensærskilt lønindeholdelse.§ 10.

Restanceinddrivelsesmyndigheden kan kun træffe afgørelse om lønindeholdelse forkrav, der udgør mindst 100 kr.§ 11.

Den indeholdelsespligtige skal efter anmodning give restanceinddrivelsesmyn-digheden alle oplysninger om skyldnerens arbejdsforhold og økonomiske forhold afbetydning for indeholdelsen. Besvarelse skal ske inden 14 dage efter modtagelsen afanmodningen.§ 12.

Lønindeholdelse efter § 8 kan ikke foretages i følgende A-indkomster:1) Kontanthjælp og starthjælp efter § 25 i lov om aktiv socialpolitik.2) Introduktionsydelse efter § 27 i lov om integration af udlændinge i Danmark.3) Orlovsydelse til kontanthjælpsmodtagere i henhold til § 12, stk. 9, i lov om børne-pasningsorlov eller § 12, stk. 8, i lov nr. 402 af 31. maj 2000 om børnepasningsorlov.4) Løbende ydelser i henhold til lov om arbejdsskadeforsikring og lov om sikring modfølger af arbejdsskade.5) Ydelser, som nævnt under nr. 4, efter lov om erstatning til skadelidte værnepligtigem.fl.6) Erstatning efter ulykkesforsikringsloven til efterladte og invaliditetserstatning, nårerstatningen ydes som en årlig ydelse, jf. lovbekendtgørelse nr. 137 af 26. april 1968med senere ændringer.7) Ydelser, som nævnt under nr. 6, efter lov om erstatning til tilskadekomneværnepligtige m.fl., jf. lovbekendtgørelse nr. 138 af 26. april 1968 med senereændringer.8) Ydelser, som nævnt under nr. 6, efter19-22 i lov om erstatning tilbesættelsestidens ofre.9) Krigs-ulykkesforsikringsrente efter loven om krigs-ulykkesforsikring for søfarende, jf.lovbekendtgørelse nr. 91 af 18. marts 1948.10) Krigs-ulykkesforsikringsrente efter loven om krigs-ulykkesforsikringsrente til enkerefter visse fiskere.11) Løbende ydelser i henhold til lov om invalideforsørgelse.12) Løbende ydelser i henhold til lov om udbetaling af ydelser til militære invalider ogderes efterladte i de sønderjyske landsdele.13) Skattepligtig elevstøtte m.m. i henhold til lov om arbejdsmarkedsuddannelser.14) Skoleydelse, der udbetales af produktionsskoler i henhold til17 i lov omproduktionsskoler.

-9-66 k, stk. 1, i lov om15) Skolepraktikydelse, der ydes til elever eftererhvervsuddannelser.16) Godtgørelse, der ydes efter 11, stk. 1 og 2, i lov om Arbejdsgivernes Elevrefusion.17) Skattepligtig voksenuddannelsesstøtte (VUS), der udbetales til uddannelsessøgende ihenhold til lov om støtte til voksenuddannelse, jf.23, stk. 2, i lov nr. 554 af 8. juni2009 om statens voksenuddannelsesstøtte.18) Elevstøtte, der ydes efter lov om vejledning om uddannelse og erhverv samt pligt tiluddannelse, beskæftigelse m.v..19) Skoleydelse i henhold til3, stk. 3, og5, stk. 3 og 4, i lov om erhvervsgrund-uddannelse m.v.20) Godtgørelse i henhold til lov om godtgørelse og tilskud til befordring ved deltagelse ierhvervsrettet voksen- og efteruddannelse.21) Støtte til beskæftigede, der deltager i uddannelse som led i jobrotationsordninger ihenhold til20, stk. 4, i lov om en aktiv arbejdsmarkedspolitik, jf.134 i lov nr.419 af 10. juni 2003 om en aktiv beskæftigelsesindsats.22) Skattepligtig voksenuddannelsesstøtte (SVU), der udbetales til uddannelsessøgende ihenhold til lov om statens voksenuddannelsesstøtte.23) Skattepligtige stipendier, der udbetales i henhold til lov om statens uddannelsesstøtte.24) Tilskud, som ph.d.-studerende modtager fra stipendiegiver til afholdelse afrejseudgifter til studierejser i Danmark og i udlandet, herunder den godskrevne værdiaf billetter og lignende, når ydelsen berettiger den ph.d.-studerende til supplerendeph.d.-stipendium efter 52 i lov om statens uddannelsesstøtte.25) Stipendium til dækning af leveomkostninger efter lov om universiteter(universitetsloven).26) Stipendium til dækning af leveomkostninger efter lov om stipendier til visseudenlandske studerende ved korte og mellemlange videregående uddannelser.Stk. 2.Restanceinddrivelsesmyndigheden kan træffe afgørelse om, at der ikke kan foretageslønindeholdelse i andre A-indkomster end de i stk. 1 nævnte.Stk. 3.Indeholdelsespligtige, der udbetaler sådan A-indkomst, rekvirerer et skattekort m.v.,hvori indeholdelsesprocenten for A-skat tillagt lønindeholdelsesprocenten for den særskiltelønindeholdelse er angivet separat.Kapitel 6Fastsættelse af den maksimale indeholdelsesprocent ved brug af betalingsevnevurdering§ 13.

Den maksimale lønindeholdelsesprocent fastsættes som det månedlige afdrag efterstk. 2 ganget med 100 og divideret med den månedlige A-indkomst inkl. A-indkomst omfattetaf § 12 reduceret med det månedlige fradragsbeløb efter skattekortet. Hvis den såledesberegnede lønindeholdelsesprocent ikke er et helt tal, nedrundes den til nærmeste heleprocent. Den samlede indeholdelsesprocent efter kildeskattelovens § 48, stk. 4, kan ikkeoverstige 100 procent. Hvis den lønindeholdelsesprocent, der er fastsat efter 1.-3. pkt., måantages at føre til væsentlig overdækning af gælden, kan der fastsættes en reduceretlønindeholdelsesprocent.Stk. 2.Det månedlige afdrag til betaling af gælden udgøres af skyldnerens og dennesægtefælles månedlige nettoindkomst, jf. § 14, med fradrag af følgende udgifter:

- 10 -1) rimelige udgifter til bolig, jf. § 15,2) nettoudgifter til husstandens mindreårige hjemmeboende børn, jf. § 16,3) udgifter til samvær med mindreårige børn, jf. § 16-17,4) bidragsforpligtelser, jf. § 18,5) udgifter til særlige behov, jf. § 19,6) udgifter til ganske særlige behov, jf. § 20,7) et rådighedsbeløb, jf. § 21,8) ydelser på ægtefællens gæld, jf. § 22, og9) ydelser på anden gæld, jf. § 23.Stk. 3.Det månedlige afdrag efter stk. 2 kan ikke overstige skyldnerens nettoindkomstopgjort efter § 14.Stk. 4.Er skyldnerens gæld i al væsentlighed stiftet før påbegyndelse af samlivet medægtefællen, eller træffes der samtidig afgørelse om eftergivelse, eller afsiges der samtidiggældssaneringskendelse vedrørende skyldnerens ægtefælle, eller afdrager ægtefællen offentliggæld, udgør det månedlige afdrag skyldnerens nettoindkomst med fradrag af udgifterne i stk.2, nr. 9, og halvdelen af udgifterne i stk. 2, nr. 1-7.Stk. 5.Stk. 4, 1. led, finder ikke anvendelse, hvis ægtefællens nettoindkomst er lavere endhalvdelen af udgifterne efter stk. 2, nr. 1-7. Stk. 4, 2. led, finder ikke anvendelse, hvisskyldnerens eller ægtefællens nettoindkomst er lavere end summen af den pågældendesudgifter efter stk. 2, nr. 9, og halvdelen af udgifterne efter stk. 2, nr. 1-7.Stk. 6.I de tilfælde, der er nævnt i stk. 5, 2. pkt., betales alene afdrag vedrørende den gæld,der påhviler den af ægtefællerne, hvis nettoindkomst er tilstrækkelig til at dække summen afden pågældendes udgifter efter stk. 2, nr. 9, og halvdelen af udgifterne efter stk. 2, nr. 1-7.§ 14.

Nettoindkomsten opgøres separat for skyldneren og dennes ægtefælle, jf. dog § 24,stk. 2.Stk. 2.Som indkomst medregnes alle indtægter, herunder indtægter omfattet af § 12, bortsetfra:1) Indtægter fra godtgørelser, forsikringssummer mv., der kompenserer modtageren for enikke-økonomisk skade,2) Børne- og ungeydelse, børnetilskud, børnebidrag, børnepension og andre indtægter, dervedrører husstandens børn, og3) Boligstøtte og andre boligydelser.Stk. 3.Som indtægt medregnes endvidere:1) Udbetalinger af skyldnerens pensionsordninger opgjort efter afgiftsberigtigelse i henholdtil pensionsbeskatningslovens regler, samt2) Udbetalinger af erstatning for tab af erhvervsevne, tab af forsørger og lignende.Stk. 4.Nettoindkomsten udgør indtægten i stk. 2-3 med fradrag af1) Skat, arbejdsmarkedsbidrag, samt ATP-bidrag.2) Pensionsindbetalinger, der foretages af arbejdsgiveren,a) når pensionen er et obligatorisk led i ansættelsesforholdet, og

- 11 -b) når der efter ansættelsesforholdets karakter, herunder ansættelsessted, branche mv.,er tale om sædvanlige indbetalinger.3) Rimelige omkostninger ved erhvervelsen af indkomsten, herunder udgifter ud over 550kr. til offentlig transport eller under særlige omstændigheder forventede og forudseteudgifter til løbende drift og vedligeholdelse af motorkøretøj.4) Kontingent til arbejdsløshedskasse og fagforening.5) Bidrag til efterlønsordning.6) Et beløb svarende til kirkeskatten i bopælskommunen, når der betales et beløb, der svarertil eller overstiger kirkeskatten, til et trossamfund, der er anerkendt ved kongeligresolution, eller som kirkeministeren har godkendt som trossamfund ved i medfør afægteskabslovens § 16, stk. 1, nr. 3, at bemyndige eller at give tilsagn om at villebemyndige en præst i trossamfundet til at foretage vielser med borgerlig gyldighed.Betales et mindre beløb end kirkeskatten, fradrages alene dette mindre beløb. Fradrageskirkeskat efter nr. 1, kan der ikke fradrages yderligere beløb til trossamfund.§ 15.

Nettoboligudgiften udgør udgifter til lejebetaling, ydelser på prioritetsgæld,fællesudgifter vedrørende ejendommen, ejendomsskat, ejendomsværdiskat, el, gas, vand ogvarme, renovation og lignende samt bygnings- og brandforsikring for skyldneren, dennesægtefælle og husstandens hjemmeboende mindreårige børn med fradrag af boligstøtte ogandre ydelser, der tilfalder husstanden i kraft af boligen. Der kan efter § 13, stk. 2, alenefradrages en rimelig nettoboligudgift.§ 16.

Udgifter til husstandens mindreårige hjemmeboende børn kan kun fradrages efter § 13,stk. 2, hvis udgifterne efter stk. 3, nr. 1, 3 og 4, overstiger indtægterne efter stk. 2(nettoudgiften). Udgiften efter stk. 3, nr. 2, kan altid fradrages.Stk. 2.Som indtægt medregnes børne- og ungeydelse, børnetilskud, børnebidrag,børnepension og andre indtægter, der vedrører barnet og ikke hidrører fra barnets personligeformue eller selvstændige arbejdsindsats.Stk. 3.Som udgifter medregnes:1) Udgifter vedrørende pasning af barnet,2) Rimelige udgifter, som en skyldner eller dennes ægtefælle har i forbindelse med etmindreårigt barns samvær med den anden forælder, hvor barnet ikke harfolkeregisteradresse.3) Udgifter til barnets særlige behov, jf. § 19, og barnets ganske særlige behov, jf. § 20, og4) Et rådighedsbeløb, der afhænger af barnets alder. Rådighedsbeløbet udgør 1.250 kr. ommåneden for børn indtil det fyldte 2. år, 1.600 kr. om måneden for børn fra og med detfyldte 2. år og indtil det fyldte 7. år og 2.300 kr. om måneden for børn fra og med detfyldte 7. år og indtil det fyldte 18. år.Stk. 4.Nettoudgiften opgøres separat for hvert barn.§ 17.

Som udgifter til samvær med børn medregnes rimelige udgifter, som en skyldner ellerdennes ægtefælle har til samvær med et mindreårigt barn, som ikke har sammefolkeregisteradresse som skyldneren.Stk. 2.Er der fælles forældremyndighed over et barn, der opholder sig lige meget hos beggeforældre, kan der hos den af forældrene, hvor barnet ikke er tilmeldt folkeregistreret, i stedet

- 12 -for udgifter til samvær efter § 13, stk. 2, fradrages et beløb, der efter en konkret vurderingudgør halvdelen eller mere af rådighedsbeløbet efter § 16, stk. 3, nr. 4.§ 18.

Som bidragsforpligtelser medregnes skyldnerens og dennes ægtefælles pligt til atbetale børnebidrag og underholdsbidrag.Stk. 2.Den del af børnebidraget, der kan fradrages efter § 13, stk. 2, kan ikke overstigestørrelsen af det bidrag, der kan fastsættes i medfør af kapitel 2 i lov om børns forsørgelse.Stk. 3.Den del af underholdsbidraget, der kan fradrages efter § 13, stk. 2, kan ikke overstigestørrelsen af det bidrag, der kan fastsættes i medfør af kapitel 5 i lov om ægteskabs indgåelseog opløsning.§ 19.

Som udgifter til særlige behov kan medregnes nødvendige udgifter til medicin,behandlinger, transport mv., der afholdes på grund af kronisk sygdom eller handicap hosskyldneren eller dennes ægtefælle. Det beløb, der kan fradrages efter § 13, stk. 2, udgør denafholdte udgift fratrukket ydelser, erstatninger, tilskud mv., der er ydet direkte til dækning afudgiften, samt ydelser, godtgørelser mv., der er af personlig karakter og må antages at skullekompensere for en ikke-økonomisk skade, hvis der åbenbart er årsagssammenhæng mellemdet forhold, der har udløst ydelsen, godtgørelsen mv., og udgiften til medicin mv.§ 20.

Rimelige udgifter til ganske særlige behov for skyldneren eller dennes husstand kanundtagelsesvist fradrages efter § 13, stk. 2, jf. dog § 16, stk. 1.§ 21.

Rådighedsbeløbet udgør 4.600 kr. om måneden. Har skyldneren en ægtefælle forhøjesrådighedsbeløbet med 3.200 kr.§ 22.

Ydelser på gæld, som ægtefællen hæfter for, kan fradrages efter § 13, stk. 2, i detomfang afdragenes størrelse ikke overstiger ægtefællens nettoindkomst, jf. § 14, med fradragaf halvdelen af udgifterne efter § 13, stk. 2, nr. 1-7. Gæld, der vedrører ægtefællensnuværende bolig og transportmiddel, kan ikke fradrages efter denne bestemmelse, hvisydelsen herpå er godkendt ved opgørelse af udgift til rimelig bolig, jf. § 13, stk. 2, nr. 1, ellerved opgørelse af nettoindkomsten, jf. § 14, stk. 4, nr. 3.§ 23.

Ydelser på studiegæld, tilbagebetalingspligtige sociale ydelser og ydelser, der betalespå afdragsordninger omfattet af § 2, stk. 3, i lov om inddrivelse af gæld til det offentlige, ogafdragsordninger omfattet af § 5, eller som inddrives ved lønindeholdelse efter § 8, kanfradrages efter § 13, stk. 2. Ydelser på privat gæld, der vedrører erhvervelser omfattet afretsplejelovens § 509, kan endvidere fradrages efter § 13, stk. 2.§ 24.

Reglerne i dette kapitel om ægtefæller finder tilsvarende anvendelse på samlevende.Stk. 2. Reglerne i dette kapitel finder ikke anvendelse, når ægtefællerne ikke har sammefolkeregisteradresse og dermed kan anses for samlevende. Er ægtefællerne ikke samlevende,opgøres nettoindkomsten separat for skyldner med fradrag af de omkostninger, jf. § 13, stk. 2,der kan henføres til skyldners folkeregisteradresse.

- 13 -Kapitel 7Eftergivelse og afskrivning§ 25.

Afdragsperioden i eftergivelsessager efter lov om inddrivelse af gæld til det offentlige§ 13, stk. 1-5 udgør 5 år og påbegyndes den første i måneden, efter at eftergivelsesafgørelsener blevet endelig. Når særlige forhold taler derfor, kan perioden være kortere eller længere.Stk. 2.Har skyldneren, i perioden fra eftergivelsessagen bliver indledt, tileftergivelsesafgørelsen bliver truffet, opsparet et beløb til fordel for kreditorerne, forkortesafdragsperiodens længde med det antal måneder, som beløbet dækker det månedlige afdragefter stk. 1.§ 26.

Det månedlige afdrag fastsættes efter reglerne i kapitel 6, jf. dog stk. 2.Stk. 2.I eftergivelsessager affattes § 14, stk. 3, således:Som indtægt medregnes endvidere hvert år:1) En forholdsmæssig del af skyldnerens pensionsordninger udbetalt som en sum efterafgiftsberigtigelse i henhold til pensionsbeskatningslovens regler, hvis pensionsordningener eller inden afdragsperiodens udløb bliver udbetalt. Den forholdsmæssige del udgør ialmindelighed 5/600 af den samlede sum for hver måned, der fra udbetalingstidspunkteter tilbage af afdragsperioden, samt2) En forholdsmæssig del af en erstatning for tab af erhvervsevne, tab af forsørger oglignende, der er eller inden afdragsperiodens udløb bliver udbetalt i en sum. Denforholdsmæssige del opgøres som forholdet mellem den udbetalte sum og antallet af deår, som summen må antages at kompensere.§ 27.

Restanceinddrivelsesmyndigheden kan i forhold til skyldneren endeligt afskrive enfordring til det offentlige, inklusive renter, gebyrer og andre omkostninger, herunder undladeat afbryde forældelse, hvis det må anses for åbenbart formålsløst eller forbundet meduforholdsmæssige omkostninger at fortsætte inddrivelsen.Stk. 2.Inden afskrivning af fordringen skal restanceinddrivelsesmyndigheden have forsøgtat inddrive fordringen med de inddrivelsesmidler, der er sædvanlige for den pågældendefordringstype.Stk. 3.Der skal ved vurderingen af, om der kan ske afskrivning, lægges vægt på, omskyldneren har betalingsevne, om skyldneren ejer aktiver, og om der er knyttet særligeinddrivelsesmidler til fordringen.Kapitel 8Gebyrer§ 28.

For ekspedition af opgaver i forbindelse med inddrivelse af fordringer omfattet af § 2,stk. 1 eller 2, i lov om gebyrer og morarenter vedrørende visse ydelser, der opkræves afregioner og kommuner og inddrives af restanceinddrivelsesmyndigheden, og § 15, stk. 5, i lovom arbejdsmarkedsbidrag, og § 50, § 61 og § 62 A i kildeskatteloven, opkræverrestanceinddrivelsesmyndigheden følgende gebyrer hos skyldner:

- 14 -1) Udsendelse af erindringsskrivelse2) Afgørelse om lønindeholdelse3) Tilsigelse til udlægsforretningKapitel 9Særlige regler om inddrivelse af visse bøder, konfiskationsbeløb og sagsomkostninger mv.Kapitlets anvendelsesområde mv.§ 29.

Dette kapitel finder anvendelse ved restanceinddrivelsesmyndighedens inddrivelse afidømte og vedtagne bøder, konfiskationsbeløb og sagsomkostninger, som det efterlovgivningen påhviler politiet at opkræve, samt idømte og vedtagne bøder,konfiskationsbeløb, sagsomkostninger mv., som overtages til fuldbyrdelse i Danmark efterbestemmelser i1) Kriminallov for Grønland,2) Lov om samarbejde med Finland, Island, Norge og Sverige angående fuldbyrdelse af strafog3) Lov om fuldbyrdelse af visse strafferetlige afgørelser i Den Europæiske Union.Inddrivelse§ 30.

Beløb omfattet af dette kapitel, som ikke betales, inddrives, medmindrerestanceinddrivelsesmyndigheden skønner, at inddrivelse ikke er mulig eller væsentligt vilforringe skyldnerens levevilkår, jf. straffuldbyrdelseslovens § 91, stk. 1.§ 31.

Restanceinddrivelsesmyndigheden kan tillade henstand med eller afdragsvis betalingaf beløb omfattet af dette kapitel, jf. straffuldbyrdelseslovens § 91, stk. 2, efter reglerne ikapitel 3 og 4, jf. dog stk. 2.Stk. 2.Når nettoindkomsten er mindre end 85.000 kroner, jf. § 5, stk. 1, fastsættesafdragsordninger vedrørende bøder enten under hensyntagen til gældens størrelse eller påbaggrund af en konkret betalingsevnevurdering efter reglerne i kapitel 6.§ 32.

Betaler skyldneren af på bøde- eller konfiskationsbeløb eller sagsomkostninger, skalindbetalte afdrag først afskrives på bøder i den rækkefølge, de er idømt eller vedtaget, dernæstpå konfiskationsbeløb og til sidst på sagsomkostninger.Stk. 2.Skyldneren kan dog altid kræve, at et indbetalt beløb anvendes til fuld indfrielse af enbestemt gældspost.Stk. 3.Udeblivelse med indbetaling af blot et enkelt afdrag medfører, at hele det resterendebeløb straks er forfaldent til betaling.Eftergivelse af bøder og konfiskationsbeløb§ 33.

Restanceinddrivelsesmyndigheden kan træffe afgørelse om eftergivelse af bøde- ogkonfiskationsbeløb,bortsetfratvangsbøder.Ansøgningindgivestilrestanceinddrivelsesmyndigheden.250 kr.250 kr.250 kr.

- 15 -Stk. 2.Udstår skyldneren fængselsstraf eller forvaring i fængsel eller arresthus, indgivesansøgning om eftergivelse til fængslet eller arresthuset. Hvis skyldneren er udstationeret tileller anbragt i en af Kriminalforsorgens pensioner eller en institution mv. uden forKriminalforsorgen, indgives ansøgningen dog til den institution, hvorfra den dømte erudstationeret, eller til skyldnerens moderinstitution.Stk. 3.Institutionens leder eller den, der bemyndiges dertil, afgiver indstilling tilrestanceinddrivelsesmyndigheden om, hvorvidt eftergivelse bør ske.Opsættende virkning ved indgivelse af ansøgning om anketilladelse eller genoptagelse afstraffesagen§ 34.

Indgiver skyldner ansøgning om anketilladelse, jf. retsplejelovens § 903, stk. 1, § 910og § 932, stk. 1 og 2, orienterer politiet restanceinddrivelsesmyndigheden herom. Politietafgiver samtidig indstilling til restanceinddrivelsesmyndigheden om, hvorvidt inddrivelsenbør udsættes eller standses.Stk. 2.Hvis restanceinddrivelsesmyndigheden træffer afgørelse om, at inddrivelsen ikkeudsættes eller standses, skal restanceinddrivelsesmyndigheden vejlede den dømte omadgangen til at indbringe spørgsmålet for landsrettens præsident, jf. retsplejelovens § 911,stk. 2 og 3, eller Højesteret, jf. retsplejelovens § 932, stk. 3. Tillades anke, skal fuldbyrdelsenudsættes (standses).§ 35.

Indgiver skyldner ansøgning om genoptagelse af straffesagen, orienterer politietrestanceinddrivelsesmyndigheden herom.Stk. 2.Restanceinddrivelsesmyndigheden udsætter eller standser fuldbyrdelsen, hvis DenSærlige Klageret bestemmer det, jf. retsplejelovens § 986, 1. pkt.Kapitel 10Oversendelse af sager til politiet med henblik på udståelse af bødeforvandlingsstraf§ 36.

Restanceinddrivelsesmyndigheden oversender sagen til politiet med henblik påafgørelse af, hvorvidt den pågældende skal udstå forvandlingsstraf for bøden, hvis1) Det ikke er muligt at inddrive en bøde helt eller delvist, og2) Skyldneren efter en konkret vurdering efter reglerne i kapitel 6 har betalingsevne.Stk. 2.Oversendelse efter stk. 1 skal dog ikke ske, hvis1) Der ikke er hjemmel til fastsættelse af forvandlingsstraf for bøden, eller2) Forvandlingsstraffen er forældet.§ 37.

§ 36 omfatter ikke tvangsbøder. Hvis påløbne tvangsbøder ikke straks betales ellerinddrives, oversender restanceinddrivelsesmyndigheden sagen til politiet med henblik påafgørelse af, hvorvidt den pågældende skal udstå forvandlingsstraf for tvangsbøderne.

- 16 -Kapitel 11Behandlingen af klager over restanceinddrivelsesmyndighedens afgørelser§ 38.

Klage over restanceinddrivelsesmyndighedens afgørelser om inddrivelse af fordringermv. skal indgives skriftligt til restanceinddrivelsesmyndigheden. Klagen skal være modtaget irestanceinddrivelsesmyndigheden inden 3 måneder fra modtagelsen af den afgørelse, derklages over. Klagen kan dog uanset en overskridelse af klagefristen behandles, hvis særligeomstændigheder taler derfor.Stk. 2.Modtages en klage efter stk. 1 efter klagefristens udløb, senderrestanceinddrivelsesmyndigheden straks klagen videre til Landsskatteretten til afgørelse af,om særlige omstændigheder taler for at klagen trods fristoverskridelsen behandles.Stk. 3.Landsskatteretten sender snarest muligt sin afgørelse efter stk. 2 til klageren medkopi til restanceinddrivelsesmyndigheden.§ 39.

Restanceinddrivelsesmyndigheden kan på baggrund af en indgivet klage træffe en nyafgørelse i sagen, hvorefter klager gives helt eller delvist medhold. Afgørelsen skal meddelesklager senest 14 dage efter, at sagen er fuldt oplyst for myndigheden.Stk. 2.Hvis restanceinddrivelsesmyndigheden efter en fornyet vurdering ikke findergrundlag for at ændre afgørelsen, eller hvis restanceinddrivelsesmyndigheden kun findergrundlag for at give klager delvist medhold, og klager i den anledning fastholder klagen,videresender restanceinddrivelsesmyndigheden klagen til Landsskatteretten sammen med enudtalelse om sagen.Stk. 3.Det skal fremgå af udtalelsen, hvis der er punkter i den påklagede afgørelse, deranses for urigtige, og begrundelsen herfor. Med udtalelsen skal følge i original eller kopi:1) Klagen.2) Den afgørelse, der klages over.3) Dokumenter, som klageren har ønsket at anvende som bevis.Stk. 4.Meddelelse om, at klagen fastholdes, jf. stk. 2, skal være modtaget afrestanceinddrivelsesmyndigheden senest 1 måned efter, at klager har modtaget meddelelseom, at restanceinddrivelsesmyndigheden kan give delvist medhold i klagen.§ 40.

Dette kapitel finder ikke anvendelse i de sager, som er omfattet af reglerne i kapitel 9,jf. Justitsministeriets bekendtgørelse om klageadgang i sager om inddrivelse af bøder,konfiskationsbeløb og sagsomkostninger, samt vedrørende indsigelser om kravetsberettigelse, berettigelse af en afgørelse om lønindeholdelse, særskilt lønindeholdelse eller omen gennemført modregning efter § 18 i lov om inddrivelse af gæld til det offentlige.Kapitel 12Andre bestemmelser§ 41.

Meddelelser, underretninger, erindringsskrivelser, tilsigelser og afgørelser mv. afgiveteller truffet af restanceinddrivelsesmyndigheden kan udstedes uden underskrift eller med

- 17 -maskinelt gengivet underskrift eller på tilsvarende måde, således at et sådant dokument i retlighenseende sidestilles med et dokument med personlig underskrift.§ 42.

Beløbene fastsat i § 5, stk. 1, § 14, stk. 4, nr. 3, § 16, stk. 3, nr. 3, § 21 og § 31, stk. 2,reguleres hvert år pr. 1. januar med 2,0 pct. tillagt eller fratrukket tilpasningsprocenten for detpågældende finansår, jf. lov om en satsreguleringsprocent. De regulerede beløb afrundes opadtil det nærmeste hele kronebeløb, der kan deles med 10. Reguleringen sker på grundlag af depå reguleringstidspunktet gældende beløb før afrunding. Den årlige regulering sker førstegang med virkning fra 1. januar 2006. De regulerede beløb offentliggøres afrestanceinddrivelsesmyndigheden.§ 43.

Restanceinddrivelsesmyndigheden kan gennemføre modregning over for ensamlevende ægtefælle, jf. § 12, stk. 2 i lov om inddrivelse af gæld til det offentlige i op til 6uger fra den overskydende skat efter kildeskattelovens § 62, stk. 3 er udbetalingsmoden.Kapitel 13Overgangsbestemmelser ved særskilt lønindeholdelse§ 44.

Restanceinddrivelsesmyndigheden kan træffe afgørelse om særskilt lønindeholdelseefter § 9, selvom der tidligere er meddelt skyldner henstand med betalingen efter kapitel 4.Stk. 2.Restanceinddrivelsesmyndigheden kan dog ikke træffe afgørelse om særskiltlønindeholdelse efter § 9, stk. 5, hvis restancen allerede er omfattet af en afdragsordning efter§ 5 eller en lønindeholdelse efter § 8, når disse efter restanceinddrivelsesmyndighedens skønindikerer afvikling af restancen inden for en rimelig tidshorisont.Kapitel 14Ikrafttrædelse§ 45.

Bekendtgørelsen træder i kraft den (1. september 2011). Samtidig ophævesbekendtgørelse nr. 1365 af 19. december 2008.

Skatteministeriet den

Peter Christensen/ K.-H. Ludolph