Skatteudvalget 2010-11 (1. samling)

SAU Alm.del Bilag 48

Offentligt

SkatteministerietUdkast8. november 2010

J. nr. 2010-311-0057

Forslagtil

Lov om ændring af skatteforvaltningsloven(Udvidelseaf skatteforvaltningslovens forældelsesbestemmelser for krav på indeholdtkildeskat vedrørende udbytter, royalties og renter fra indeholdelsespligtige til begrænsetskattepligtige selskaber)

§1

I skatteforvaltningsloven, jf. lovbekendtgørelse nr. 907 af 28. august 2006, som ændretbl.a. ved § 37 i lov nr. 523 af 6. juni 2007 og § 1 i lov nr. 1341 af 19. december 2008 ogsenest ved § 1 i lov nr. 545 af 26. maj 2010, foretages følgende ændring:1.I § 34 a, stk. 3, indsættes som nyt2. pkt.:”Tilsvarende gælder krav på indeholdelse af skat efter kildeskattelovens afsnit VI afbetalinger til begrænset skattepligtige selskaber, jf. SEL § 2.”§2Stk. 1.Loven træder i kraft dagen efter bekendtgørelsen i Lovtidende.

-2-

Bemærkninger til lovforslagetAlmindelige bemærkningerLovforslaget indeholder forslag om en ændring af skatteforvaltningslovensforældelsesbestemmelser, således at krav på kildeskat fra indeholdelsespligtige selskaber –herunder selskaber, der ejes af kapitalfonde – vedrørende udbytter, royalties og renter, førstforældes efter 5 år.1. Gældende retKrav på indeholdelse af skat er fra og med den 1. januar 2011 omfattet af forældelseslovens 3års frist. En overgangsbestemmelse i forældelsesloven har dog betydet, at den tidligeregældende 5 års frist har haft virkning til og med d. 31. december 2010.Forældelsesfristen løber fra det tidspunkt, hvor kravet tidligst kan kræves betalt, dog tidligstfra det tidspunkt, hvor kreditor har fået tilstrækkeligt kendskab til kravet eller skyldneren. Deindeholdelsespligtige selskaber, der er omfattet af kildeskattelovens afsnit VI - herunderselskaber, der ejes af kapitalfonde - vil i udgangspunktet være omfattet af den 3 årigeforældelsesfrist. Fristen løber fra det tidspunkt, hvor skattemyndigheden modtagerindberetning om det indeholdte beløb, dvs. senest d. 10. i den måned, der følger efter denmåned, hvor indeholdelsespligten er udløst ved udbetaling af udbytte eller renter.Hvad angår royalties er fristen for indsendelse af erklæring som udgangspunkt 1 måned efterudlodningen eller godskrivningen af royalty. Efter tilladelse fra SKAT kan erklæring omroyalty indsendes én gang årligt, når der ifølge en dobbeltbeskatningsoverenskomst mellemDanmark og en fremmed stat ikke skal indeholdes royalty. Erklæringen for de foregåenderegnskabsår skal indsendes senest ved udgangen af den måned, der følger efter regnskabsåretsafslutning.Hvis det indeholdelsespligtige selskab ikke har angivet beløbet og/eller slet ikke har foretagetindeholdelse, vil forældelsesfristen være suspenderet og først begynde at løbe på dettidspunkt, hvor skattemyndigheden på anden måde modtager tilstrækkelige oplysninger til atkunne gøre kravet gældende. Sådanne oplysninger vil typisk fremgå af selskabets regnskab iforbindelse med selvangivelse.2. LovforslagetDa fremskaffelsen af oplysninger og behandling af sager om indeholdelse af kildeskat afudbytter, renter og royalties til begrænset skattepligtige selskaber ofte er komplicerede ogmeget tidskrævende, er det skattemyndighedernes erfaring, at en 3 årig forældelsesfrist kan

-3-betyde, at det i en række tilfælde ikke vil være muligt rettidigt at rejse krav overfor deindeholdelsespligtige selskaber. Det skyldes ikke mindst at de begrænset skattepligtigeselskaber er hjemmehørende i udlandet.Med henblik på at forebygge et provenutab og give skattemyndighederne bedre mulighederfor at foretage de ofte meget vanskelige og tidskrævende vurderinger i disse bevistunge sagerforeslås det, at 3 års fristen udvides til en 5 års frist vedrørende krav på indeholdelse omfattetaf kildeskattelovens afsnit VI. Dermed bliver disse krav sidestillet med krav afledt afansættelser om kontrollerede transaktioner (TP-sager) samt krav afledt af ansættelser iomstruktureringssager, hvor der allerede i dag gælder en 5 årig forældelsesfrist.

3. Økonomiske konsekvenser for det offentligeForslaget forhindrer et utilsigtet provenutab, idet skattemyndighederne vil få bedre mulighedfor rettidigt at rejse det fornødne krav.4. Administrative konsekvenser for det offentligeForslaget skønnes ikke at have administrative konsekvenser for det offentlige.

5. Økonomiske konsekvenser for erhvervslivet

Forslaget har ingen økonomiske konsekvenser for erhvervslivet.6. Administrative konsekvenser for erhvervslivetForslaget skønnes ikke at have administrative konsekvenser for erhvervslivet.7. Administrative konsekvenser for borgerneForslaget skønnes ikke at have administrative konsekvenser for borgerne.8. Miljømæssige konsekvenserLovforslaget har ingen miljømæssige konsekvenser.9. Forholdet til EU-retten

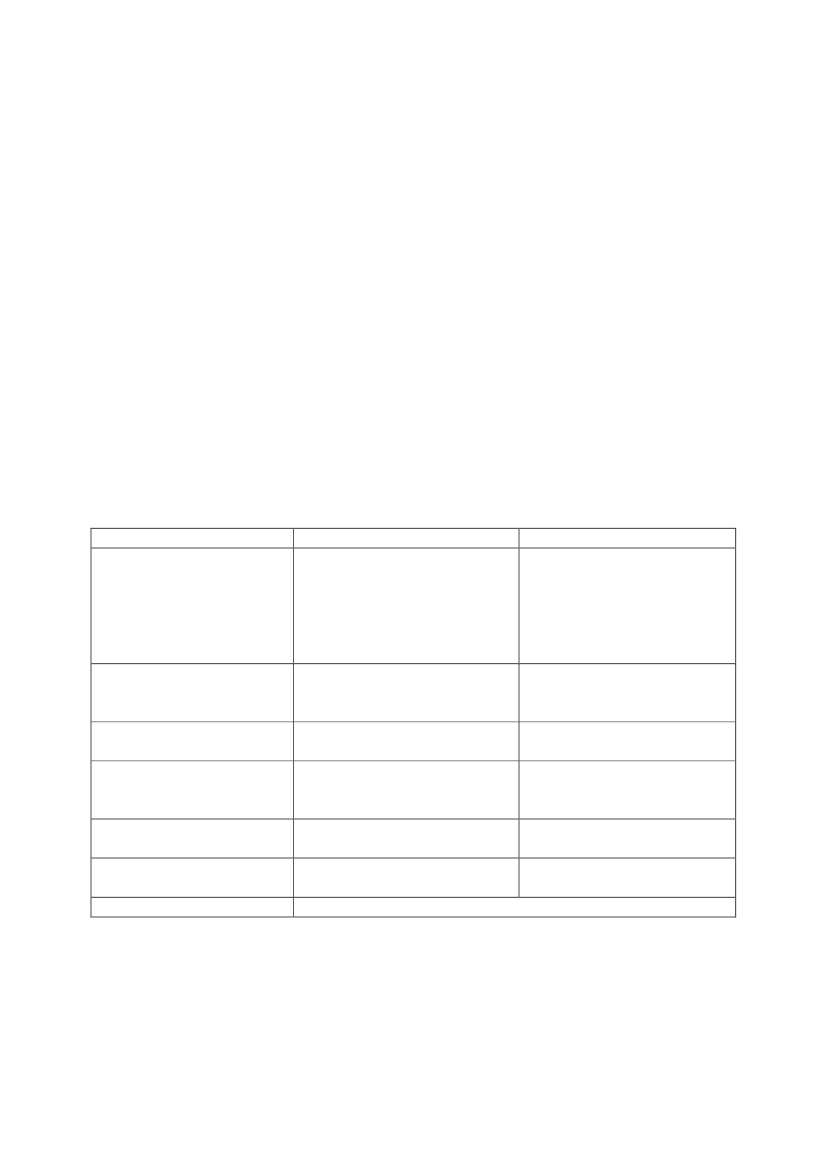

-4-Lovforslaget skønne ikke at indeholde EU-retlige aspekter.10. Hørte myndigheder og organisationer m.v.Advokatrådet, Agroskat, Arbejderbevægelsens Erhvervsråd, AmCham Denmark, ATP,Business Denmark, CEPOS, Cevea, , Danmarks Rederiforening, Dansk Byggeri, DanskEjendomsmæglerforening, Dansk Erhverv, , Dansk Industri, Dansk Iværksætterforening,Danske Advokater, Datatilsynet, Den Danske Dommerforening, Den DanskeSkatteborgerforening, Ejendomsforeningen Danmark, , Finansrådet, Forbruger- ogKonkurrencestyrelsen, Foreningen af Statsautoriserede Revisorer, Foreningen DanskeRevisorer, Foreningen Registrerede Revisorer, Forsikring og Pension, Horesta,Håndværksrådet, Landbrug og Fødevarer, Landsorganisationen i Danmark, , Skattefagligforening, Tobaksindustrien, Videnscenter for Landbrug og Erhvervs- og SelskabsstyrelsensCenter for Kvalitet i Erhvervsregulering (CKR)11. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenserForslaget om ændring afskatteforvaltningslovensforældelsesbestemmelserforhindrer et utilsigtetprovenutab.IngenNegative konsekvenserIngen

Økonomiske konsekvenserfor det offentlige

Administrativekonsekvenser for detoffentligeØkonomiske konsekvenserfor erhvervslivetAdministrativekonsekvenser forerhvervslivetAdministrativekonsekvenser for borgerneMiljømæssige konsekven-serForholdet til EU-retten

Ingen

IngenIngen

IngenIngen

IngenIngen.

Ingen.Ingen.

Forslaget har ingen EU-retlige konsekvenser.

-5-Bemærkninger til lovforslagets enkelte bestemmelserTil § 1

Til nr. 1Krav på indeholdelse af skat er generelt omfattet af forældelseslovens 3 års frist, der løber fradet tidspunkt, hvor kravet tidligst kan kræves betalt, dog tidligst fra det tidspunkt, hvorkreditor har fået tilstrækkeligt kendskab til kravet eller skyldneren.Vedrørende de indeholdelsespligtige selskaber, der er omfattet af kildeskattelovens afsnit VI -herunder selskaber, der ejes af kapitalfonde - vil udgangspunktet være, at den 3 årigeforældelsesfrist løber fra det tidspunkt, hvor skattemyndigheden modtager indberetning omdet indeholdte beløb, dvs. senest d. 10. i den måned, der følger efter den måned, hvorindeholdelsespligten er udløst ved udbetaling af udbytte eller renter.Hvad angår royalties er fristen for indsendelse som udgangspunkt 1 måned efter udlodningeneller godskrivningen af royalty. Efter tilladelse fra SKAT kan erklæring om royalty indsendesén gang årligt, når der ifølge en dobbeltbeskatningsoverenskomst mellem Danmark og enfremmed stat ikke skal indeholdes royalty. Erklæringen for de foregående regnskabsår skalindsendes senest ved udgangen af den måned, der følger efter regnskabsårets afslutning.Hvis det indeholdelsespligtige selskab ikke har angivet beløbet og/eller slet ikke har foretagetindeholdelse, vil forældelsesfristen være suspenderet og først begynde at løbe på dettidspunkt, hvor skattemyndigheden på anden måde modtager tilstrækkelige oplysninger til atkunne gøre kravet gældende. Sådanne oplysninger vil typisk fremgå af selskabets regnskab,men i mange tilfælde vil det være nødvendigt at foretage yderligere undersøgelser, fordimodtagerne af udbytte, renter eller royalties er hjemmehørende i udlandet. Det gælder især ide såkaldte gennemstrømningssager, hvor indeholdelsespligten udløses, hvis det viser sig, atmodtageren af beløbet ikke er den retmæssige ejer.Da fremskaffelsen af oplysninger og behandling af disse sager er kompliceret ogtidskrævende, er det skattemyndighedernes erfaring, at en 3 årig forældelsesfrist ensbetydendemed, at der vil opstå utilsigtede provenutab som følge af forældelse, selv omforældelsesfristen i en række situationer vil være suspenderet.Med henblik på at forebygge provenutab og give skattemyndighederne bedre mulighed for atforetage de vanskelige vurderinger af betingelserne for suspension foreslås det, at 3 års fristenændres til en 5 års frist vedrørende krav på indeholdelse omfattet af kildeskattelovens afsnitVI, hvor modtagerne er begrænset skattepligtige selskaber. Dermed bliver disse kravsidestillet med krav afledt af ansættelser om kontrollerede transaktioner (TP-sager) samt krav

-6-afledt af ansættelser i omstruktureringssager.

-7-

Til § 2Til stk. 1Det foreslås, at loven træder i kraft dagen efter bekendtgørelsen i Lovtidende.For så vidt angår ændring af forældelsesreglerne i skatteforvaltningsloven rummer de hidtilgældende regler en overgangsregel, jf. § 30 i lov nr. 522 af 6. juni 2007, der indebærer, at dentidligere 5 års frist i 1908-loven midlertidigt finder anvendelse på tidligere stiftede krav påindeholdelse af skat indtil d. 1. januar 2011. Da den foreslåede ændring af 3 års fristen til en 5års frist får virkning fra dagen efter bekendtgørelse i Lovtidende er konsekvensen aflovændringen, at såvel tidligere som fremtidige stiftede krav på indeholdelse efterkildeskattelovens afsnit VI vil være omfattet af en 5 årig forældelsesfrist.