Skatteudvalget 2010-11 (1. samling)

SAU Alm.del Bilag 3

Offentligt

NotatJ.nr. 2009-469-0017

Redegørelse for de hidtidige erfaringer med aflæggelse afskattemæssigt årsregnskab i fremmed valuta

1. IndledningVed lov nr. 422 af 6. juni 2005 blev der indført regler i skattekontrollovens § 3C om skattemæssigt årsregnskab i fremmed valuta.Som led i bestræbelserne på at øge kvaliteten i lovgivningen har regeringen udtagetlovforslaget til lovovervågning i perioden 1. juli 2005 til 31. december 2008, såledesat lovovervågningen kommer til at omfatte 3 indkomstår. Skatteministeren skal påbaggrund heraf fremlægge en redegørelse over for Folketingets Skatteudvalg i Fol-ketingsåret 2009/2010. Nærværende redegørelse omfatter brugen af regelsættet i pe-rioden fra den 1. juli 2005 til den 19. maj 2010.Baggrund for og indhold af ordningenFormålet med ordningen var at indføre mulighed for at udarbejde det skattemæssigeregnskab i fremmed valuta. Dette skete ved at ændre skattekontrolloven, således atvisse nærmere afgrænsede selskaber, personer og dødsboer fik mulighed for at væl-ge at udarbejde det skattemæssige årsregnskab i fremmed valuta.Regelsættet skal ses i lyset af regeringens bestræbelser på at lette virksomhedernesadministrative byrder. Den stadigt stigende internationalisering gør det relevant forflere og flere virksomheder at bogføre eller aflægge regnskab i fremmed valuta, ogfor visse børsnoterede selskaber er der fra den 1. januar 2005 en pligt hertil, jf. art. 4i forordningen om anvendelse af internationale regnskabsstandarder, Rådets forord-ning 1606/2002/EF af 19. juli 2002, (EF-tidende 2002 nr. L 243, side 1).Før regelsættets vedtagelse var der væsentlige administrative byrder for de virksom-heder, der bogførte eller aflagde regnskab i fremmed valuta, da det skattemæssige

Side 1 af 6

årsregnskab alene kunne udarbejdes i dansk mønt. Virksomhederne havde ikke mu-lighed for at omregne årets samlede resultat til danske kroner – men måtte dagligtomregne de transaktioner, der var gennemført i fremmed valuta, til danske kroner.Derved var det nødvendigt løbende at omregne hver enkelt indtægtspost og udgifts-post til danske kroner. Omregningen skulle ske til valutakursen pr. det tidspunkt,hvor den enkelte indtægt var erhvervet, og den enkelte udgift var afholdt.Dette krævede omfattende registrering af valutakurser samt registrering af tidspunk-tet for den skatteretlige erhvervelse af indtægter og pådragelse af udgifter. Hertilkom, at der tillige skulle ske en opgørelse af valutakursgevinster og valutakurstab,når kursen mellem bogførings-/regnskabsvalutaen og danske kroner ændrede sig fradet skatteretlig indtægts-/udgiftstidspunkt til det faktiske betalingstidspunkt. Ogsådette krævede registreringer og omregninger.De regler, der blev indført med lov nr. 422 af 6. juni 2005, giver virksomhedernemulighed for at udarbejde det skattemæssige årsregnskab i en fremmed valuta, jf.skattekontrolloven § 3 C, stk. 3. Det samlede regnskabsmæssige resultat omregnestil danske kroner til en gennemsnitskurs for indkomståret. Dette betyder, at virksom-heder ikke længere behøver at omregne hver enkelt transaktion og derved holde styrpå valutakurs for en lang række tidspunkter. Virksomhederne kan efter regelsættetnøjes med at foretage en engangsomregning af det samlede resultat. Det skal dogbemærkes, at der fortsat er pligt til at betale skatten i danske kroner, og at et eventu-elt underskud fortsat vil blive fremført i danske kroner.Reglerne om aflæggelse af skattemæssigt årsregnskab i fremmed valuta kan be-nyttes af både selskaber, fonde og personer, der er selvstændigt erhvervsdriven-de.Anvendelse af reglerne i skattekontrolloven § 3 C kræver, at den skattepligtigeinden indkomstårets begyndelse meddeler SKAT hvilken valuta og hvilken cen-tralbanks kurs, der ønskes anvendt ved omregning af det skattemæssige årsregn-skab til danske kroner, jf. skattekontrollovens § 3 C, stk. 3. Årsagen til, at sel-skaberne forinden indkomstårets begyndelse skal foretage denne meddelelse tilSKAT, er, at man derved undgår valutaspekulationer på et tidspunkt, hvor valu-takursudviklingen er kendt. Den forudgående meddelelse indebærer, at denvalgte valuta så at sige bliver virksomhedens ”nationale” valuta, idet der ikkeindgår valutakursændringer på den valgte valuta i opgøret af det skattemæssigeresultat. Virksomheden bliver således ikke beskattet af valutakursgevinster påsine transaktioner i den valgte valuta og får tilsvarende heller ikke fradrag foreventuelle valutakurstab.

Side 2 af 6

Hvis den skattepligtige på et senere tidspunkt ønsker at skifte til en anden valu-ta, skal der anmodes om tilladelse til at ændre valutaen, jf. skattekontrollovens §3 C, stk. 5. Gives der tilladelses hertil, skal den skattepligtige foretage en opgø-relse i den valgte valuta af samtlige anskaffelsessummer, afskrivningsgrundlag,foretagne afskrivninger samt øvrige elementer, der indgår i indkomstopgørelsen,jf. skattekontrolloven § 3 C, stk. 8. Det skyldes, at en valutaomlægning blandtandet vil påvirke kapitalgevinstbeskatningen af aktiver som eksempelvis fastejendom, aktier og obligationer, idet valutakursændringer indgår i opgørelsen afgevinst og tab. Opgørelsen foretages ved omregning af de hidtidige anskaffel-sessummer m.v. til valutakursen pr. skæringstidspunktet for indgangen til detførste indkomstår, hvor den nye valuta anvendes.Udover muligheden for at skifte til en anden valuta efter skattekontrollovens § 3C, stk. 5, har den skattepligtige mulighed for at vælge en anden centralbanks va-lutakurs end den centralbanks valutakurs, der hidtil har været lagt til grund, jf.skattekontrollovens § 3 C, stk. 7, 4. pkt. Det er blot en betingelse, at der er ind-givet meddelelse om skift af centralbank til SKAT inden indkomstårets begyn-delse.Der gælder en undtagelse fra reglen om forudgående meddelelse til SKAT fornystiftede selskaber. De skal i forbindelse med stiftelsen af selskabet meddeleSKAT, såfremt de ønsker at aflægge skattemæssigt årsregnskab i fremmed valu-ta, jf. skattekontrollovens § 3 C, stk. 3. Der gælder tilsvarende en undtagelse forde selskaber, der første gang vælger international sambeskatning. For disse sel-skaber er anmodningen rettidig, hvis den indgives senest samtidig med, at valgetaf international sambeskatning foretages, jf. § 9, stk. 2, i bekendtgørelse nr. 996af 26. september 2006 om sambeskatning af selskaber m.v.Skattepligtige, der aflægger årsrapport efter International Accounting Standards(IAS) eller International Financial Reporting Standards (IFRS), kan kun anven-de sin funktionelle valuta (eller danske kroner). Den funktionelle valuta er denvaluta, som for det skattepligtige selskab har størst indflydelse på omkostnings-niveauet og salgspriserne.I tilfælde af, at den skattepligtige ikke længere ønsker at anvende reglerne iskattekontrollovens § 3 C om aflæggelses af skattemæssigt regnskab i fremmedvaluta, eller ikke opfylder betingelserne herfor, vil den skattepligtige falde tilba-ge til de almindelige principper i skattelovgivningen. Det indebærer, som oven-for omtalt, at den skattepligtige skal omregne regnskabet til danske kroner efterkursen på de enkelte relevante transaktionstidspunkter – dvs. som udgangspunktved retserhvervelsen henholdsvis pligtpådragelsen.Side 3 af 6

Reglerne om skattemæssigt årsregnskab i fremmed valuta havde som hovedre-gel virkning for indkomstår, der påbegyndtes den 1. juli 2005 eller senere.2.1. Forholdet til sambeskatningsreglerneSamtidig med at reglerne om aflæggelse af skattemæssigt regnskab i fremmedvaluta blev indført, ændrende man sambeskatningsreglerne og indførte et territo-rialprincip for selskaber, jf. lov nr. 426 af 6. juni 2005.Sambeskatning mellem koncernforbundne danske selskaber og koncernfor-bundne udenlandske selskabers faste driftssteder og faste ejendomme i Danmark(national sambeskatning) blev obligatorisk. Der er stadigvæk mulighed for atvælge international sambeskatning under forudsætning af, at alle udenlandskekoncernselskaber og filialer inddrages under sambeskatningen, hvis en koncernønsker at fratrække udenlandske underskud. Koncernen beskattes således af singlobale indkomst, hvis koncernen ønsker at udnytte underskud, som opstår vedaktivitet uden for Danmark.Hvis der vælges international sambeskatning, vil det i den forbindelse være na-turligt at overveje, om de udenlandske datterselskaber og filialer i forbindelsemed opgørelsen af den danske skattepligtige indkomst skal aflægge det skatte-mæssige regnskab i fremmed valuta.Reglerne vedrørende aflæggelse af skattemæssigt regnskab i fremmed valutagav dog i den forbindelse anledning til visse problemer. På den baggrund sendteSKAT i august 2009 et servicebrev til de selskaber (administrationsselskaber),der er sambeskattet med udenlandske selskaber, og gjorde opmærksom på regel-sættet og de generelle krav, der stilles til selskaberne med hensyn til forudgåen-de anmeldelse. I den forbindelse forlængede SKAT fristen for at blive omfattetaf ordningen, således at selskaberne havde mulighed for at aflægge skattemæs-sigt regnskab i fremmed valuta efter reglerne i skattekontrollovens § 3 C, hvisanmeldelsen til SKAT skete inden den 31. oktober 2009.3. Anvendelse af regelsættetErhvervs- og Selskabsstyrelsens Center for Kvalitet i Erhvervsreguleringen ud-arbejdede en rapport i forbindelse med indførelsen af reglerne.1I rapporten blev

1

FT 2004-05, 2. samling, L 129-bilag 6.

Side 4 af 6

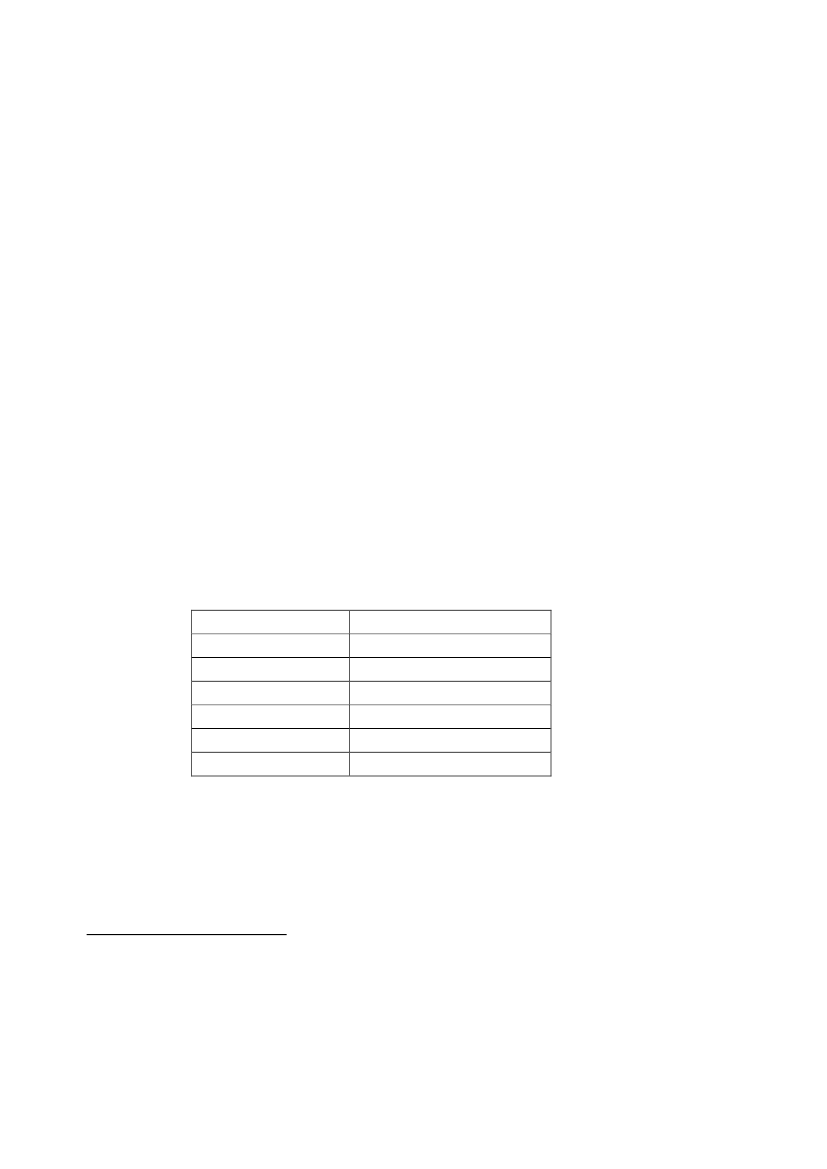

det på baggrund af en screeningsundersøgelse vurderet, at 5.800 virksomhederpå daværende tidspunkt ville aflægge skattemæssigt årsregnskab i fremmed va-luta, hvis det var muligt.Erhvervs- og Selskabsstyrelsens Center for Kvalitet havde bl.a. lagt vægt på an-tallet af virksomheder, der allerede på daværende tidspunkt foretog bogføring ifremmed valuta, og antallet af virksomheder, der på daværende tidspunkt udar-bejdede årsregnskab i fremmed valuta2.Skatteministeriet, SKAT og Erhvervs- og Selskabsstyrelsens Center for Kvaliteti Erhvervsreguleringen har efterfølgende valgt at sænke forventningerne fra de5.800 virksomheder til 410 virksomheder3. Dette skyldes bl.a., at antallet afvirksomheder, der reelt anvendte regelsættet, ikke levede op til det først forven-tede.I tabel 1 er angivet den samlede anvendelse af reglerne i perioden fra 1. juli2005 til 19. maj 2010.Tabel 1 Samlet anvendelse af reglerne i årene 2005-2010Indkomstår4

2005 (fra 1. juli)200620072008200920105Antal2199176341796826

Tallene viser, at der i 2005 var 21 virksomheder, der anvendte regelsættet omskattemæssigt regnskab i fremmed valuta. I 2010 er dette tal steget til 826 virk-somheder. Tallene viser også, at der har været en støt stigende tendens i alleårene, dog mest markant fra 2008 til 2009, hvor tallet er steget fra 341 virksom-heder til 796 virksomheder.

234

FT 2004-05, 2. samling, L 129-bilag 6.SAU alm. del spørgsmål 288 – folketingsåret 2008-2009.

Oplysningerne er hentet fra SKATs Erhvervssystem. Antallet angiver, hvor mange virksomhe-der/selskaber der er registreret til at anvende reglerne om aflæggelse af regnskab i fremmed va-luta.5

Antal virksomheder/selskaber der er registreret pr. 19. maj 2010.

Side 5 af 6

Man må i den forbindelse antage, at det ovennævnte servicebrev fra SKAT harværet medvirkende årsag til, at en række virksomheder har tilmeldt sig regelsæt-tet. I indkomståret 2008 var der dog registreret 1.377 selskaber, der anvendte in-ternational sambeskatning6, og hvor regelsættet kunne være relevant. Det kanderfor ikke afvises, at tallet for, hvor mange virksomheder, der anvender regel-sættet, vil stige yderligere.4. KonklusionEn årsag til at antallet af virksomheder, der anvender regelsættet om aflæggelseaf skattemæssigt årsregnskab i fremmed valuta, ikke er som Center for Kvalitet iErhvervsregulering først forventede, skyldes efter Skatteministeriets vurderingde ændrede sambeskatningsregler i 2005.De har medført, at mange sambeskatninger med udenlandske selskaber er op-hørt, og at indkomst fra faste driftssteder i udlandet, som udgangspunkt ikkeindgår i den skattepligtige indkomst. Regelsættet om aflæggelse af skattemæs-sigt regnskab i fremmed valuta bliver således mest relevant i de tilfælde, hvorder vælges international sambeskatning. Skatteministeriet forventer derforfremover, at det primært er selskaber med udenlandske datterselskaber og kon-cerner med danske administrationsselskaber, der vil anvende regelsættet.Det afgørende er dog efter Skatteministeriets opfattelse ikke, at så mange sel-skaber som muligt anvender regelsættet, men at regelsættet anvendes af de sel-skaber, der har behov for det. Der er med regelsættet skabt mulighed for, at devirksomheder, der har behov for at aflægge det skattemæssige årsregnskab ifremmed valuta – kan gøre det - uden de administrative besværligheder ved, atder først skal ske omregning til danske kroner af hver enkelt transaktion.Alt i alt er det Skatteministeriets vurdering at regelsættet om aflæggelse af skat-temæssigt årsregnskab i fremmed valuta virker efter hensigten, og at de virk-somheder, som anvender regelsættet, finder det anvendeligt.

6

SAU alm. del spørgsmål 363 – folketingsåret 2009-2010.

Side 6 af 6