Skatteudvalget 2010-11 (1. samling)

SAU Alm.del Bilag 264

Offentligt

Notat22.juni 2011J.nr. 2009-241-0021

GrundnotatOmForslag til Rådets direktiv om ændring af direktiv2003/96/EF om omstrukturering af EF-bestemmelserne forbeskatning af energiprodukter og elektricitet,KOM(2011)1691. Resumé af forslagetKommissionen har den 15. april 2011 fremsat forslag om revision af energi-beskatningsdirektivet, der fastlægger de overordnede rammer for energibe-skatningen herunder minimumssatser mv.Forslaget skal sikre en mere rationel og målrettet energibeskatning, som kanvære et centralt instrument til opfyldelse af EU’s klima og energimål, samtvære et effektivt supplement til EU’s emissionshandelssystem(benævnesCO2kvotesystemet i det følgende).Med forslaget bliver CO2 udledninger udenfor CO2kvotesystemet beskattetmed en afgift på niveau med CO2 kvoteprisen samtidig med, at der undgåsoverlapninger af de to systemer. De gratis kvoter i emissionshandelssystemetvil blive afspejlet som et bundfradrag i afgiftssystemet.Der indføres en opdeling af den nuværende minimumsenergiafgift i en CO2komponent baseret på CO2 indholdet i energiprodukterne og en energikom-ponent baseret på energiindholdet (GJ) i energiprodukterne og elektricitet.Strukturændringen foreslås sat i kraft 1. januar 2013 og gennemført gradvistindtil 2023, hvor den vil være fuldt indfaset.2. BaggrundKommissionen har ved KOM(2011) 169 af 13. april 2011fremsendt forslagtil Rådets direktiv om ændring af direktiv 2003/96/EF om omstruktureringaf EF-bestemmelserne for beskatning af energiprodukter og elektricitet.

Side 1 af 10

Forslaget er oversendt til Rådet den 15. april 2011 i dansk sprogversion.Forslaget er fremsat med hjemmel i artikel 113 og vil skulle vedtages afRådet med enstemmighed efter høring af Europa Parlamentet3 Formål og indholdFormålForslaget skal ses i sammenhæng med, at EU har vedtaget en række ambi-tiøse og bindende klima- og energimål for perioden frem til 2020. Energi-afgifterne er et af de instrumenter, som medlemsstaterne råder over til vir-keliggørelse af disse mål. En rationel tilpasning af energibeskatningen vilkunne forbedre incitamenterne til opnåelse af disse mål. Det EuropæiskeRåd har derfor opfordret Kommissionen til at fremsætte forslag om en revi-sion af energibeskatningsdirektivet.Det nuværende energibeskatningsdirektiv fastlægger minimumssatser forbeskatningen af energiprodukter (kul, olie, gas og biobrændsler), der an-vendes som motorbrændstof eller som brændsel til opvarmning, og forelektricitet. Biomasse som f.eks. halm og træ er ikke omfattet af direktivetsanvendelsesområde, men vil kunne fritages eller beskattes efter nationaleregler.Forslaget skal ses i sammenhæng med, at der er en række problemer meddet gældende direktiv, jf. nedenfor.For det første afspejler de nuværende minimumsafgifter ikke energiproduk-ternes energi eller CO2 indhold. Det fører til fordrejninger på markedet forenergiprodukter og har medført incitamenter, som er i strid med EU’s klimaog energimål. Eksempelvis beskattes kul, som har et højt CO2 indhold, la-vere end naturgas og fyringsolie, målt i forhold til t CO2. Det giver incita-menter til at bruge kul frem for energikilder, der giver mindre CO2 udled-ninger. Hertil kommer, at de nuværende minimumssatser ikke er neutrale iforhold til energiprodukternes energiindhold. Fyringsolie har således enminimumsafgift, som er højere pr. GJ energi end kul og naturgas. Det be-gunstiger kul og naturgas i forhold til fyringsolie.Med hensyn til motorbrændstoffer diskriminerer de nuværende minimums-afgifter mellem diesel og benzin. Minimumsafgifterne er højere for benzin,og giver incitamenter til brug af diesel, som er langt større end den naturligefordel, som diesel har i forhold til benzin som følge af det højere energiind-hold pr. liter. De nuværende minimumsafgifter, som er fastsat pr. liter, dis-kriminerer også mellem biobrændstoffer og konventionelle brændstoffer.Det skyldes, at minimumssatserne ikke tager hensyn til, at biobrændstofferhar et lavere energi- og CO2 indhold end de konventionelle brændstofferpr. liter, hvilket medfører, at ethanol bliver det hårdest beskattede motor-brændstof – målt i forhold til energi- og CO2 indhold. Der kan p.t. kun kor-rigeres for dette gennem besværlige statsstøttegodkendelser.

Side 2 af 10

Hertil kommer, at det nuværende energibeskatningsdirektiv ikke er koordi-neret med EU’s CO2-kvotesystem, jf. eventuelt www.ens.dk for en beskri-velse af EU’s CO2-kvotesystem. Den manglende koordinering har givetanledning til, at visse sektorer er blevet udsat for dobbeltregulering, dvs.kvoter og afgifter, medens andre er blevet belastet enten med afgifter ellerkvoter, og andre igen er blevet fritaget for både afgifter og kvoter.Forslagets indholdForslaget indebærer en opsplitning af den nuværende beskatning i en CO2-komponent og en energikomponent.CO2 beskatningenbaseres på energiprodukternes CO2-emissioner med ensats på 20 euro pr. ton CO2 (150 kr. pr. ton CO2), uanset energiproduktetsart. Den CO2-relaterede del af beskatningen vil være nul for allebiobrændstoffer og biobrændsler, idet de anses for at være CO2-neutrale.Det vil give biobrændslerne og biobrændstofferne en naturlig fordel.Videre vil alle CO2-emissioner, som er omfattet af EU’s CO2-kvotesystemblive fritaget for CO2-afgift. Dermed løses det dobbeltreguleringsproblem,som findes i det nuværende direktiv, jf. ovenfor. Forslaget til revision afenergibeskatningsdirektivet sikrer således en ensartet belastning af energiindenfor og udenfor kvotesektoren. Energi udenfor kvotesektoren pålæggesen CO2afgift, der svarer til den kvote pris, der betales indenfor kvotesekto-ren, mens energi indenfor kvotesektoren pålægges kvoter.Forslaget indebærer også, at der indføres et bundfradrag i CO2-afgiften forsektorer, der er udsat såkaldt carbon leakage. Carbon leakage referer til, athøje afgifter i visse tilfælde alene leder til eksport af et givent miljøpro-blem, idet den berørte produktion flytter til lande med mere lempelig regu-lering. Det styrker ikke det globale klima. Bundfradraget modsvarer de gra-tis kvoter, der uddeles indenfor CO2-kvotesystemet til sektorer, som er ud-sat for carbon leakage, jf. Kommissionens beslutning af 24. december 2009(nr. K(2009) 10251). Dermed vil CO2-belastningen af virksomheder frasamme sektorer grundlæggende være ens og uafhængig af, om virksomhe-derne er indenfor eller udenfor kvotesystemet.For elektricitet indføres ingen særskilt CO2-afgift, idet brændsel til frem-stilling af el enten vil være omfattet af CO2-kvotesystemet eller også afCO2- afgifterne. Det sidste vil være tilfældet for de små værker, der erudenfor kvotesektoren. På denne måde vil elprisen indeholde en indirektekvote- eller CO2-afgiftsbelastning. Ved at fritage elektricitet for CO2- af-gift undgås dermed en dobbeltbelastning af elektricitet, som ikke vil havenogen miljømæssigbegrundelse, men alene vil medføre en omkostnings-forhøjelse. Dette skyldes, at CO2 udledningerne er reguleret i kvotesyste-met, og en el CO2 afgift på toppen af kvoteprisen vil ikke medføre yderli-gere CO2 reduktioner i det samlede kvotesystem.For så vidt angår landbrugssektoren foreslås den nuværende adgang tilfuldstændig afgiftsfritagelse ophævet, og at sektoren pålægges sammeSide 3 af 10

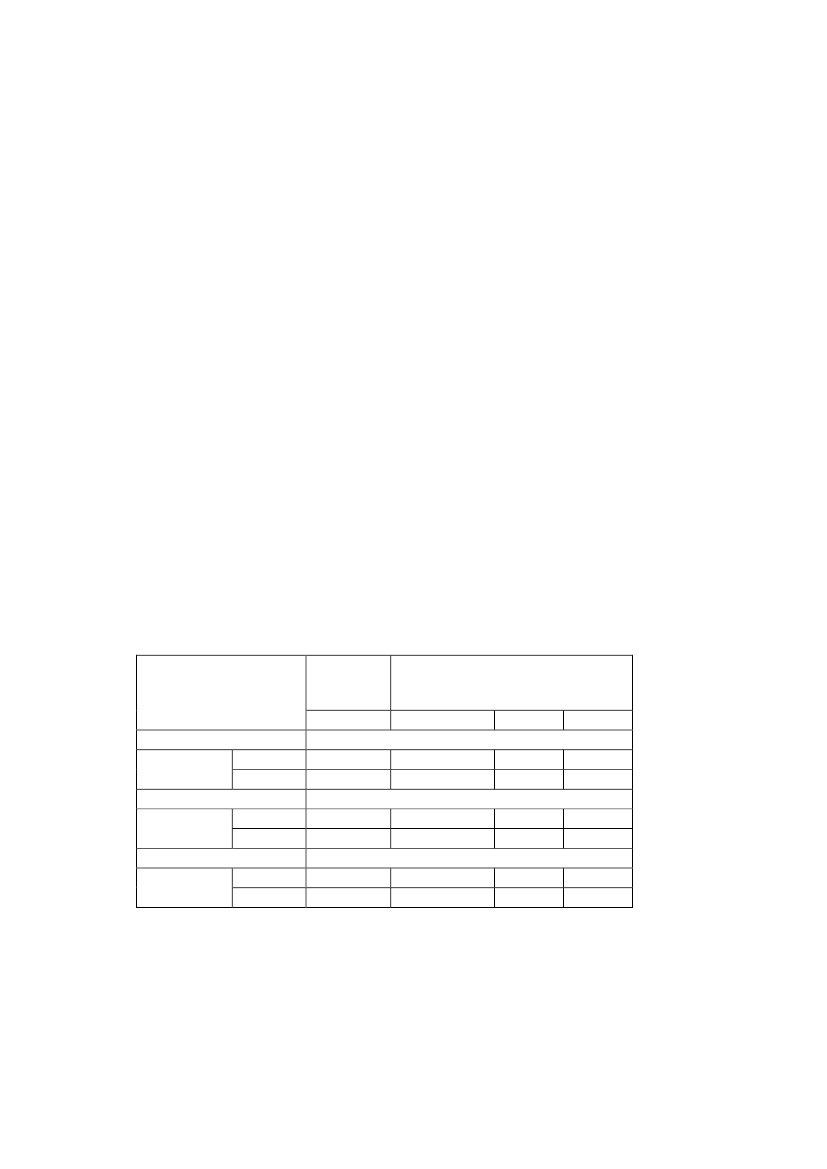

CO2-afgifter som industrien. Kommissionen har dog bebudet en rapport,hvori den undersøger risikoen for carbon leakage i denne sektor, og at denvil træffe passende foranstaltninger til, at alle sektorer med risiko for carbonleakage behandles ens.Den generelle energibeskatningvil blive baseret på energiprodukternesenergiindhold målt i GJ, således at der bliver et incitament til at spare ener-gi. Samtidig sikres, at beskatningen vil være neutral overfor valget mellemforskellige brændsler. Videre vil det – i forhold til de gældende minimums-satser – give en naturlig fordel til biobrændstoffer og biobrændsler, som haret lavere energiindhold end konventionelle brændsler, jf. nedenfor.For opvarmningsbrændsel anvendes den nuværende minimumssats forelektricitet på 0,15 euro pr. GJ (1,125 kr. pr. GJ) svarende til ca. 0,5 euro pr.1000 kWh eller 3,75 kr. pr. 1000 kWh på alle energiprodukter, der anven-des til opvarmning. Herved opnås samme satser for ensartede energianven-delser.For motorbrændstofferne, herunder biobrændstoffer, er minimumsenergi-afgiften fastsat til 9,6 euro pr. GJ (72 kr. pr. GJ) i 2018, svarende til den nu-værende minimumssats for benzin, der dog er fastsat pr. liter, minus den til-svarende CO2 del af minimumssatsen. Der foreslås en gradvis forhøjelse afdieselafgiften op til det nuværende niveau for minimumsafgiften for ben-zin, jf. tabel 1.Tabel 1. Ændring af minimumsafgifterne for motorbrændstofferneDet nuvæ-rende direk-tiv2011EnergiafgiftBenzinDieselBenzinDieselBenzinDiesel----359330Kommissionens forslag

Co2afgift

Total

20132015EURO pr. GJ9,69,68,28,8EURO pr. ton CO220202020EURO pr. 1000 liter359359359382

20189,69,62020359412

På grund af højere energi- og CO2-indhold i diesel vil minimumsafgiftenpr. liter blive højere end afgiften pr. liter benzin, jf. tabel 1. Omlægningenfra liter afgift til energi- og CO2-afgift medfører, at dieselafgiften forhøjestil 412 euro pr. 1000 liter (3090 kr. pr. 1000 liter), medens benzinafgiftenbliver uændret 359 euro pr. 1000 liter (2690 kr. pr. 1000 liter). Dieselsatsenpr. liter vil således blive ca. 15 pct. højere på diesel end på benzin.

Side 4 af 10

Med de nuværende regler har medlemsstaterne en vis frihed til at fastsætteforholdet mellem afgiftsbelastningen på tværs af de forskellige energipro-dukter – dette gælder så længe minimumsafgiftskravet er opfyldt. Med re-visionen af Energibeskatningsdirektivet foreslår Kommissionen, at nationa-le afgifter, som ligger over minimumsafgifterne, skal fastsættes med ud-gangspunkt i såvel CO2-indholdet som energiindholdet og således, at derfastsættes samme nationale satser for de produkter, hvor der er fastsatsamme minimumsafgifter. Med andre ord skal det nationale afgiftsniveaufremover være ens for kul, olie og naturgas i forhold til CO2 og energiind-holdet – også selvom minimumssatserne er opfyldt.Dette har ikke den store betydning for den danske beskatning af brændsler,idet de allerede er afgiftsbelagt med samme satser.Den danske beskatning af motorbrændstoffer er fastsat med samme CO2sats for benzin og diesel, men energisatserne er væsentligt højere for benzinend for dieselKommissionens forslag medfører store tilpasninger for diesel, som i de fle-ste medlemsstater ligger væsentligt under benzinsatserne. Der foreslås enovergangsperiode indtil 2023. Ved de nuværende danske satser (med stan-dard biobrændstofindhold) er dieselsatsen på i alt 290,2 øre pr. liter og ben-zinsatsen på 424,5 øre pr. liter. Dvs. belastningen af diesel ligger aktueltknap 30 pct. under afgiftsbelastningen af benzin.For landbrugssektoren ophæves som nævnt ovenfor muligheden for at givehel eller delvis afgiftsfritagelse for sektorens energiforbrug. Men der indfø-res en mulighed for, at der kan gives afgiftslempelse for energiafgiftsele-mentet, hvis de begunstigede bliver omfattet af ordninger, som fører til øgetenergieffektivitet, der stort set svarer til det, der ville være opnået, hvis EU-standardminimumssatserne var blevet anvendt.Efter det nuværende direktiv fritager medlemsstaterne elektricitet, der pro-duceres om bord på et fartøj, herunder fartøjer der ligger ved kaj i en havn,fra beskatning. Kommissionen foreslår, at elektricitet, der tilføres fra landtil skibe ved kaj i en havn, fritages for beskatning for at anspore til, at ski-bene undlader at producere elektricitet på egne afgiftsfri brændsler, og istedet anvender den renere strøm, der kan leveres fra land. Ordningen ind-føres i første omgang for en otte års periode.Forslaget begrænser anvendelsesområdet for mineralogiske og metallurgi-ske processer, som hidtil har været udenfor direktivet, til kun at omfatte degenerelle energiafgifter med mulighed for hel eller delvis afgiftsfritagelsefor dette element. Brændsler til de omhandlede processer vil herefter værebelastet af enten CO2-kvoter eller af en CO2-afgift.Der har været nogle problemer i forbindelse med det nuværende direktivsdefinition af brændstoftanke. Definitionen har medført, at nogle vogn-mænd, som har fået ændret deres tanke i forbindelse med ombygning af kø-retøjerne, har fået problemer i visse medlemsstater, idet de har skullet beta-Side 5 af 10

le afgifter af tankenes indhold af brændstof, der allerede har været beskatteti en anden medlemsstat. Kommissionen foreslår en ny definition, hvorefterdet ikke længere kun er fabrikanterne, der udelukkende kan tilpasse tankenetil kommercielle køretøjer. Den ombygning, som sker i Danmark, vil heref-ter kunne godkendes, selvom den ikke er sket hos lastbilfabrikanten.Minimumssatserne for energiafgifterne foreslås reguleret hvert 3. år efter etharmoniseret forbrugerprisindeks. Med hensyn CO2-afgiften skal Kommis-sionen i forbindelse med, at den hver 5. år forelægger Rådet en rapport omanvendelsen af energibeskatningsdirektivet, undersøge CO2-minimumsafgiften i lyset af udviklingen i markedsprisen for emissionskvo-terne.En række af de østeuropæiske medlemsstater får overgangsperioder indtil2021 med hensyn til indførelse af CO2-afgifter. Hvis Unionen beslutter sigfor yderligere reduktioner i drivhusgasemissionerne i tiden frem til 2020,undersøger Kommissionen om overgangsperioderne er hensigtsmæssige,og om der skal foreslås forkortelser eller ændringer i CO2-afgiften.4. Europa-Parlementets udtalelseEuropa-Parlamentets skal høres i overensstemmelse med proceduren i TEUFartikel 115. Der foreligger endnu ikke en udtalelse.5. NærhedsprincippetDer er tale om et forslag om ændring af et allerede eksisterende direktiv.Ved det foreslåede direktiv sikres medlemsstaterne fortsat en betydelig gradaf fleksibilitet til eksempelvis – som Danmark – at fastsætte afgifter, deroverstiger minimumsafgifterne. Kommissionen finder, at forslaget er i over-ensstemmelse med subsidiaritetsprincippet. Den danske regering er enig i, atforslaget er i overensstemmelse med subsidiaritetsprincippet.6. Gældende dansk retKommissionens forslag er i stor overensstemmelse med de ændringer, somgennem nogle år er foretaget i de danske energi- og CO2-afgifter. Der harsåledes gennem mange år været en opdeling i en energiafgift og en CO2-afgift.Danmark har endvidere foretaget nogle ændringer, som har taget hensyn tilsamspillet mellem CO2-afgiften og EU’s emissionshandelssystem. Der ersåledes afgiftsfritagelse for CO2-afgift af det kvotebelagte energiforbrug tilelproduktion og brændsel til proces i industrien m.v.Der er også indført bundfradrag i CO2-afgiften, som har samme formål somKommissionens forslag, nemlig at skabe ligestilling med de gratis kvoter ikvotesystemet.

Side 6 af 10

Kommissionens forslag er lidt mere stringent end det danske mht. dobbeltre-guleringsproblematikken, idet der efter de danske regler betales CO2-afgiftaf fjernvarme- og kraftvarmeværkernes kvoteomfattede brændselsforbrug tilvarmeproduktion. Kommissionens forslag indebærer, at der skal gives CO2-afgiftsfritagelse for dette brændselsforbrug.Endvidere vil der – efter forslaget – ikke kunne ydes bundfradrag i CO2-afgiften til gartnerne, som der gøres i Danmark, idet disse ikke er omfattet afde sektorer, som er udsat for carbon leakage, hvilket betyder, at der hellerikke i fremtiden kan gives gratis kvoter til store gartnere. Forslaget sikrer så-ledes på sigt ligestilling indenfor gartnerierne. Men Kommissionen undersø-ger, om der er risiko for carbon leakage i landbrugssektoren. Endvidere vilbundfradragene i den nuværende CO2-afgift skulle beregnes på en lidt andenmåde end efter de danske regler.Den foreslåede CO2-minimumsafgift er på niveau med den danske, som erpå ca.158 kr. per ton CO2 for alle brændsler. Den danske energiafgift er på58,4 kr. pr. GJ for alle brændsler, hvilket derimod er mange gange højereend Kommissionens forslag på 1,125 kr. pr. GJ for brændsler.Den danske CO2-afgift for motorbrændstoffer er den samme som forbrændsler (36,1 øre pr. liter benzin og 39,1 øre pr. liter diesel, iblandet stan-dard biobrændstof). Derimod er den danske energiafgift på motorbrændstof-fer særligt for benzin væsentligt højere end de foreslåede minimumsafgifter.For benzin (standard biobrændstofblanding) er satsen på 120,3 kr. pr. GJ(EU minimumsatsen er 72 kr. pr. GJ for benzin og diesel i 2018 og 62 kr. pr.GJ i 2013 for diesel). Dieselsatsen er på 70,4 kr. pr. GJ i dag, men stiger til75,6 kr. pr. GJ i 2015 og er derfor lidt over Kommissionens foreslåede satsbåde i 2013 og i 2018.Hvis dieselsatsen som foreslået af Kommissionen skal være på niveau medbenzinsatsen (efter energi og CO2- indhold) i 2023, vil den skulle forhøjes til468,1 øre pr. liter svarende til en stigning på 177,9 øre pr. liter eller en afgift,som bliver 43,6 øre pr. liter højere end benzinsatsen på 424,5 øre pr. liter.Kravet fra Kommissionen kan nås enten ved en opjustering af dieselafgiften,en nedjustering af benzinafgiften eller en kombination heraf. Udviklingen iafgiftssatserne fremgår af nedenstående skema, såfremt tilpasningen i diesel-afgiften sker til det nuværende niveau for benzinafgiften. Benzinafgiften,som er betydeligt over minimumsafgiften, kan dog være såvel lavere somhøjere end det nuværende niveau i 2011. Den nuværende indeksering med-fører højere benzinafgifter i f.eks. 2015.

Side 7 af 10

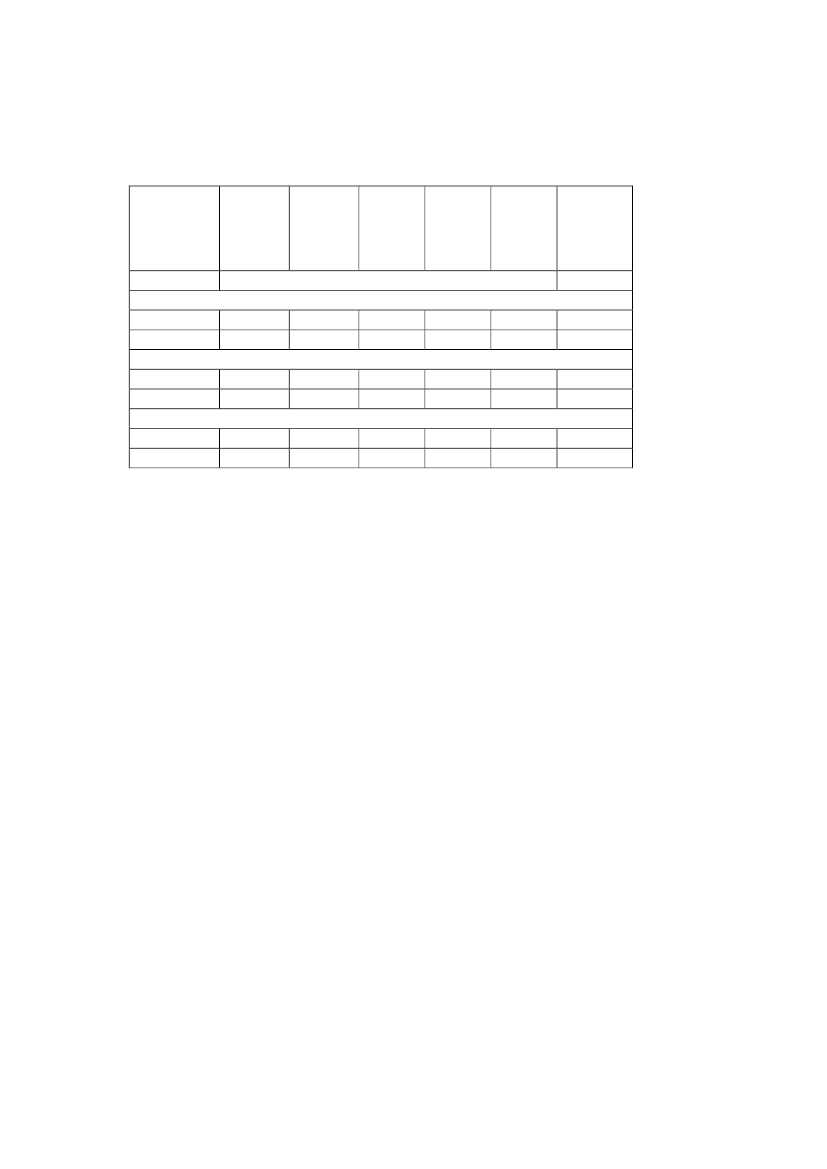

Tabel 2. Udviklingen i afgiften på hhv. diesel og benzinØre pr. literstandardbiobrændstofblandingDanskesatser2011Danskesatser2015Comsatser2013Comsatser2015Comsatser2018Satser i2023 vedDK benzinsatser,2011priser233236343726727323325734372672943884293639424468

Løbende priserEnergiafgiftBenzinDieselCO2 afgiftBenzinDieselTotalI alt benzinI alt diesel388251363942429041727039424563122332193437267256

Det bemærkes, at der vil være en mindre afvigelse i Kommissionens mini-mumssatser, som er angivet i den forrige tabel på grund af, at de danskeemissionsfaktorer – CO2-indholdet i de enkelte energiformer – er lidt lavereend dem, som Kommissionen har lagt til grund.7. KonsekvenserLovgivningsmæssige konsekvenserGældende dansk lovgivning er i stor udstrækning i overensstemmelse meddirektivforslaget. En vedtagelse af direktivforslaget vil dog nødvendiggørejusteringer i den danske lovgivning vedrørende beskatningen af motor-brændstoffer som følge af, at forholdet mellem dieselafgiften og benzinafgif-ten skal tilpasses, som vist i oversigten ovenfor. Der vil efter en sådan tilpas-ning ikke være nogen begrundelse for den forhøjede vægtafgift på dieselkø-retøjer (udligningsafgiften), som har haft til formål at modsvare den nuvæ-rende afgiftsbesparelse på diesel.Videre vil forslaget medføre, at CO2-afgiften på brændsler til de kvoteom-fattede fjernvarme- og kraftvarmeanlæg ikke længere kan opretholdes.Hertil kommer, at de nuværende bundfradrag i CO2-afgiften, som ydes tilgartnerne, ikke vil kunne opretholdes. Kommissionen har imidlertid bebudeten rapport, hvori den undersøger risikoen for carbon leakage i landbrugssek-toren , samt at den vil træffe passende foranstaltninger til, at alle sektorermed risiko for carbon leakage behandles ens. Der vil også kunne blive taleom justeringer i bundfradragene for virksomheder, som er omfattet af CO2-afgiftslovens procesliste. Endelig skal der ske justeringer i lov om statsstil-skud til dækning af udgifter til kuldioxidafgift mv. (aftaleordning), for atenergiintensive virksomheder fortsat kan få tilskud i forbindelse med indgå-elsen af aftaler om energieffektivisering.

Side 8 af 10

Statsfinansielle og samfundsøkonomiske og erhvervsøkonomiske kon-sekvenserSåfremt man vælger at opjustere dieselafgiften til benzinafgiften, vil forhø-jelsen af dieselafgiften isoleret set medføre en betydelig provenugevinst på istørrelsesordenen 8 mia. kr. i 2023 før tilbageløb og adfærd.Vælges det i stedet at reducere benzinafgiften til dieselafgiften, skønnes ned-sættelsen at føre til et isoleret mindreprovenu på knap 4 mia. kr. i 2023 føradfærd og tilbageløb. Heraf forventes 250 mio. kr. at skyldes mindre afgift afbenzin brugt i varebiler, hvilket primært er erhvervsmæssig anvendelse.Udligning af afgifterne på diesel og benzin fjerner begrundelsen for udlig-ningsafgiften på dieselbiler. En ophævelse af udligningsafgiften på dieselbi-ler vil i dag medføre et provenutab på ca. 1 � mia. kr, som især vil tilfaldeprivate og varebiler, men må forventes at stige frem mod 2023 grundet envoksende andel af dieselpersonbiler.Endvidere skal eventuelle kommunaløkonomiske konsekvenser forhandlesmed de kommunale og regionale parter, hvis man ønsker at undgå prisstig-ninger på den kollektive trafik.Afgiftsforhøjelsen for diesel vil under alle omstændigheder blive gennemførtgradvist, men vil efter overgangsperiodens udløb være betydelig for de dan-ske vognmænd. Det skal imidlertid også ses i sammenhæng med, at vogn-mænd under alle omstændigheder har adgang til at køb af brændstoffer i an-dre lande, samt at implementeringen af revisionen af energibeskatningsdi-rektivet generelt vil betyde store tilpasninger i dieselafgiften, som i de flestemedlemsstater ligger væsentligt under benzinsatserne.Forslaget om at ophæve CO2-afgiften på fjernvarme- og kraftvarmeværker-nes kvoteomfattede brændselsforbrug til varmeproduktion vil medføre etprovenutab i størrelsesordnen � mia. kr.Forslaget indebærer, at det nuværende bundfradrag for gartnerierne udenforkvotesektoren, ophæves. Det medfører en provenugevinst. Men Kommissi-onen overvejer dog, om der vil kunne være tale om carbon leakage proble-mer i landbrugssektoren, som vil kunne begrunde foranstaltninger, som sik-rer ensartet behandling af alle sektorer med risiko for carbon leakage.8. HøringForslaget har været i høring hos relevante erhvervsorganisationer og myn-digheder. Resume af høringssvar vedlægges.9. Generelle forventninger til andre landes holdningerDer har været afholdt 2. møder i rådsarbejdsgruppen (embedsmandsniveau)om Kommissionens forslag. En lang række lande har taget forbehold for

Side 9 af 10

delelementer i forslaget. Men der var også en del lande, som tilkendegav engenerel positiv holdning til forslaget.10. Regeringens foreløbige generelle holdningDanmark støtter forslaget, der indebærer bedre konkurrencevilkår for danskeerhverv. Danmark vil arbejde aktivt for, at forslaget ikke medfører en for-pligtelse til at tilpasse benzin- og dieselafgifterne til samme niveau nationalt,når blot de nationale afgifter overstiger EU’s minimumsafgifter. Effektenheraf vil være, at direktivet ikke automatisk fører til øgede transportudgifterfor erhvervene.11. Tidligere forelæggelse for Folketingets EuropaudvalgSagen har ikke tidligere været forelagt Folketingets Europaudvalg.

Side 10 af 10