Skatteudvalget 2010-11 (1. samling)

SAU Alm.del Bilag 261

Offentligt

j.nr. 2011-080-0114Dato : 1. juli 2011

TilFolketingets Skatteudvalg

Hermed sendes kvartalsrapport om den aktuelle situation i SKAT, 4. kvartal2010.

Peter Christensen

/Lars Tjærby Rasmussen

Indholdsfortegnelse1. Indledning ..........................................................................................................22. Kontakten med borgere og virksomheder..........................................................32.1. Antal sager og sagsbehandlingstider........................................................32.1.1 Bindende svar....................................................................................32.2. Ankenævn..................................................................................................42.2.1. Skatteankenævn ...............................................................................42.2.2. Vurderingsankenævn .......................................................................72.2.3. Motorankenævn .............................................................................122.3. Kundetilfredshed.....................................................................................142.4. Elektroniske henvendelser og svartider..................................................142.5. Vejledning og kontrol, Indsats................................................................152.5.1. Transfer Pricing i 2010 ..................................................................152.5.2. Effekt af målrettet vejledning på aktieområdet 2010.....................202.5.3. Fairplay ..........................................................................................212.5.4. Globalisering..................................................................................222.6. Restanceområdet.....................................................................................232.6.1 Handleplan på inddrivelsesområdet ................................................242.6.2 Inddrivelsesprojekter i 2011............................................................262.6.3. Restancer vedrørende skatter og afgifter .......................................282.6.4. Øvrige restancer .............................................................................282.6.5. Kommunale restancer ....................................................................302.6.6. Lønindeholdelser............................................................................333. Interne forhold..................................................................................................343.1. Personaleforhold, tilgang, afgang, status samt sygefravær...................343.2. Ledelse og lederundersøgelse.................................................................353.3. HR-understøttelse af inddrivelsen..........................................................363.4. Medarbejderundersøgelse 2010.............................................................364. Systemmodernisering.......................................................................................37

21. IndledningDenne kvartalsrapport dækker 4. kvartal 2010 samtidig med, at der er tale om enafrunding af hele året 2010. Rapporten er en opfølgning på kvartalsrapporten for3. kvartal 2010, jf. SAU alm. del – Bilag 186 (2010/11).Rapporten er bygget op på samme måde som de seneste rapporter. Således gøresder rede for de kundevendte resultater i 4. kvartal 2010. Herudover beskrivesnogle af de initiativer, som i årene fremover skal bidrage til udviklingen afSKAT.Af de væsentligste kundevendte resultater i 4. kvartal 2010 kan nævnes:Måltallene for skatte- og afgiftsrestancer og for øvrige restancer blev ikkenået i 2010.For både skatte- og afgiftsrestancer og øvrige restancer er der sket enstigning fra 3. til 4. kvartal 2010.Der er sket en stigning i kundetilfredsheden med SKATs elektroniske ka-naler fra 3. til 4. kvartal 2010.

Rapporten indeholder en afrapportering af transfer pricing for 2010 om antalletaf godkendte forhøjelser og nedsættelser samt det samlede beløb herfor. Denneafrapportering er ligeledes foretaget særskilt til Skatteudvalget.

32. Kontakten med borgere og virksomheder2.1. Antal sager og sagsbehandlingstiderEn del af SKATs produktion består i at sagsbehandle konkrete henvendelser fraborgere og virksomheder. De antalsmæssigt tungeste områder ud over bindendesvar er de administrative afgørelser vedrørende henholdsvis lønmodtagere, er-hvervsdrivende, selskaber, afgifter og moms samt afgørelser vedrørende om-strukturering, omkostningsgodtgørelse og toldområdet.SKAT har i 4. kvartal 2010 behandlet 16.200 henvendelser/sager opgjort efter dehidtidige principper.SKAT har imidlertid – med tilbagevirkende kraft for 2010 – valgt at medtagevisse typer pensionssager, som ikke tidligere har været talt med. Til sammenlig-ning vises i tabel 1 hvad dette betyder:Tabel 1: Antal henvendelser/sager1. kvt.2010Antal sager efter tidligere13.783principper1Antal sager efter nye prin-16.239cipper

2. kvt.201011.55513.995

3. kvt.201013.53616.726

4. kvt.201016.20020.655

I alt201055.07467.615

Fristen vedrørende 90 pct. afsluttede sager indenfor 90 dage blev i 4. kvartal2010 overholdt i 84 pct. af de 20.655 henvendelser/sager.Af de i alt 67.615 henvendelser/sager, som blev afsluttet i 2010, blev 84 pct. af-sluttet indenfor 90 dages fristen.2.1.1 Bindende svarDer er i alt afsluttet 1.113 bindende svar i 4. kvartal 2010. Heraf er 90 pct. afslut-tet indenfor den overordnede 90-dages frist.SKAT har som målsætning, at ukomplicerede, fuldt oplyste anmodninger ombindende svar skal være besvaret indenfor 30 dage fra modtagelsen af det korrek-te gebyr. Hver anmodning registreres i forbindelse med visiteringen efter sagenskompleksitet. Der er i alt afsluttet 25 ukomplicerede, fuldt oplyste sager indenfor30 dage i 4. kvartal 2010 med en målopfyldelse på 76 pct.

1

Differencer i forhold til tidligere oplyste tal skyldes efterfølgende rettelser og opdateringer.

4Skatterådet har i 4. kvartal 2010 afholdt 3 møder. Skatterådet har på disse mødertruffet afgørelse i 95 anmodninger om bindende svar. 28 sager er behandlet in-denfor 3 måneder hvilket svarer til, at 29,5 pct. af sagerne er behandlet indenfor3 måneder.For så vidt angår hele 2010 ser afslutningsprocenten inden for 3 måneder ud påfølgende måde:Tabel 2: Bindende svar i SkatterådetKvartalAntal sagerBehandlet indenfor 3 mdr.Afslutningsprocent1. kvartal 2. kvartal2010201010386311130 pct.13 pct.3. kvartal201074912 pct.4. kvartal2010952829,5 pct.I alt i 20103587922 pct.

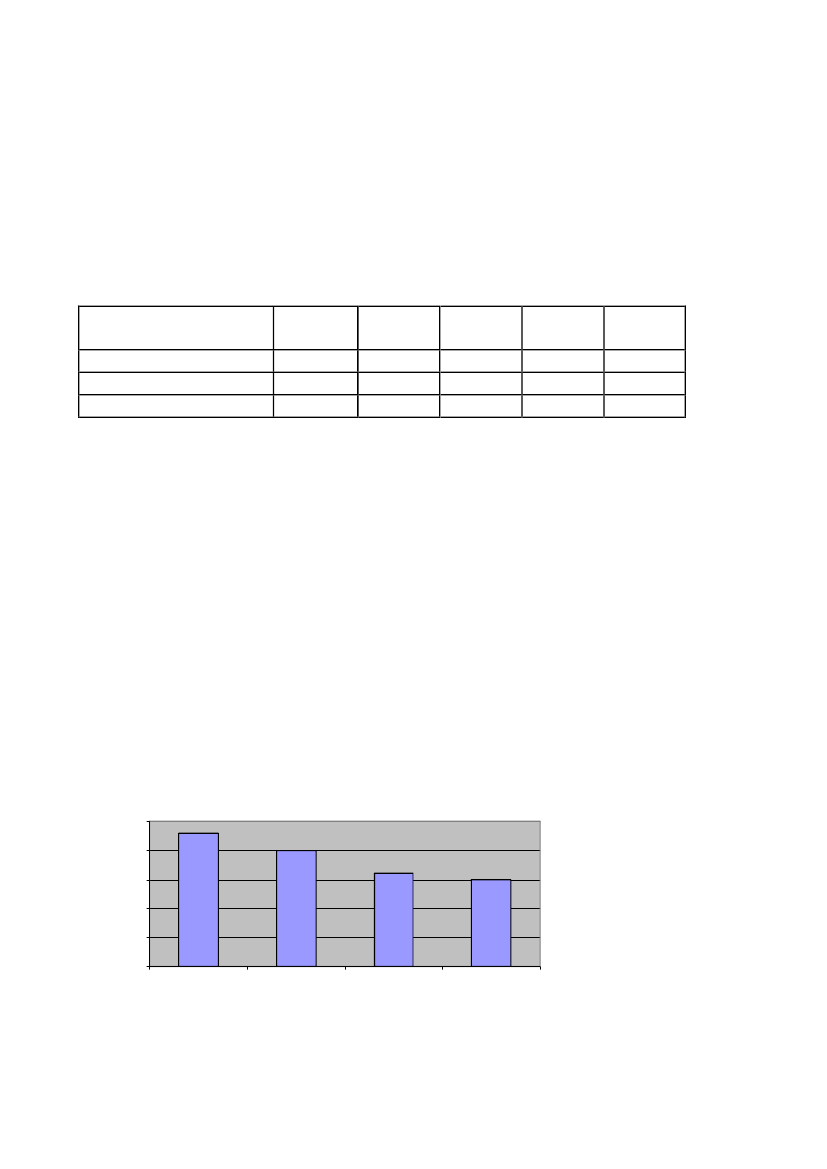

2.2. Ankenævn2.2.1. SkatteankenævnSagsantal opgøres pr. klage – uanset antal indkomstår og antal sagsemner.Den 1. januar 2010 var der en beholdning i skatteankenævnene på ca. 1.600 sa-ger. Den 31. december 2010 var beholdningen på ca. 1.500 sager.Nedenstående figur 1 viser udviklingen i skatteankenævnenes beholdning af sa-ger:Figur 1

Beholdningsstørrelse i skatteankenævnene25002000Antal klager

1500100050001/1 20081/1 20091/1 201031/12 2010

5Tilgangen af sagerI perioden 1. januar til 31. december 2010 har der været en tilgang af sager på1.780 fordelt med 410 i 1. kvartal, 407 i 2. kvartal, 536 i 3. kvartal og 427 i 4.kvartal.De 1.780 sager, skatteankenævnene har modtaget fra 1. januar til 31.december2010, fordeler sig på hovedområder således:HovedområdeSkatteansættelsen………………………………………..SKATs afslag på genoptagelse………………………….Bindende svar……………………………........................Forskudsopgørelse……………………………………….Genoptagelse af et skatteankenævns tidligere afgørelse…Øvrige…………………………………………………....I alt……………………………………….........................Andel79,5 pct.8,4 pct.3,9 pct.3,0 pct.2,4 pct.2,8 pct.100,0 pct.

Afgangen af sagerSkatteankenævnene har i perioden 1. januar til 31. december 2010 afsluttet 1.870sager fordelt med 538 i 1. kvartal, 559 i 2. kvartal, 275 i 3. kvartal og 498 i 4.kvartal.Af de afsluttede sager er 195 tilbagekaldt og 1.675 er afgjort af nævnene. Forde-lingen af udfaldet af de sager, som er afgjort af nævnene, fremgår af nedenståendetabel 3:Tabel 3Procentfordeling af udfaldet af sagerne i skatteankenævnene2008Fuldt medholdDelvist medholdStadfæstelseSkærpelseAnden afgørelse*Afgjorte sager i alt18 pct.25 pct.51 pct.2 pct.4 pct.100 pct.200924 pct.19 pct.49 pct.2 pct.6 pct.100 pct.201016 pct.18 pct.59 pct.3 pct.4 pct.100 pct.

*) Under ”Anden afgørelse” er medtaget afviste sager, afslag på genoptagelse o.l.

De afsluttede sager i perioden 1. januar til 31. december 2010 er inddelt i 29 em-negrupper. De 10 største af disse emnegrupper fremgår nedenfor af tabel 4:

6Tabel 410 største klageemner i perioden 1. januar til 31. december 2010EmnegruppeAndel afafsluttede sager

1. Kommanditister2. Ejendomsavance3. Løn, feriepenge og anden indkomst4. Ligningsmæssige fradrag5. Beskatning af løn/vederlag og udlodning/udbytte6. Beskatning af godtgørelse for rejse- og opholdsudgifter7. Frie goder, herunder bil og bolig8. Driftsomkostninger9. Skattepligt og dobbeltbeskatning10. Diverse - erhvervsdrivende

13,2 pct.9,5 pct.7,1 pct.6,5 pct.6,0 pct.5,6 pct.5,5 pct.5,0 pct.4,9 pct.4,9 pct.

Tilgang og afgang i skatteankenævnene i henholdsvis 2008, 2009 og 2010 frem-går af nedenstående figur 2:Figur2

Tilgang og afgang i skatteank enævnene30002000Antal klager

1000T ilgang0-1000-2000-3000200820092010Afgang

SagsbehandlingstidDen gennemsnitlige sagsbehandlingstid på afsluttede sager i skatteankenævnenehar i perioden 1. januar til 31. december 2010 været 8,4 måneder (opgjort eks-klusive tilbagekaldte sager og eksklusive sager, der har været berostillet2). Sags-

I statistikken berostilles sager, når de afventer enten rapport vedrørende syn og skøn eller udfal-det af en sag ved domstolene, i Landsskatteretten eller i et andet ankenævn.

2

7behandlingstiden er opgjort som det antal måneder, der forløber, fra sagen ermodtaget i ankenævnssekretariatet, til der er truffet afgørelse af nævnet.

2.2.2. VurderingsankenævnI statusrapporter vedrørende tidligere år har oplysninger om vurderingssagerneværet opdelt i to hovedafsnit, således at sager vedrørende fradrag for forbedrin-ger i grundværdi (FFF-sager) blev oplyst særskilt, mens alle andre sagstyper varmed under ”ordinære” sager. Dette er ændret i 2010, idet tallene nu oplyses sam-let for alle sagstyper, dog således at der i de enkelte underafsnit sker specifikati-on på de to hovedområder.BeholdningDen 1. januar 2010 var der en beholdning i vurderingsankenævnene på ca.24.800 sager3. Den 31. december 2010 var beholdningen på ca. 13.875 sager.Nedenstående figur 3 viser udviklingen i vurderingsankenævnenes beholdning afsager:Figur 3Beholdningsstørrelse i vurderingsankenævnene2500020000Antal klager

1500010000500001/1 20081/1 20091/1 201031/12 2010

Beholdningen opdelt på hovedområderne ”ordinære” vurderingssager og sagervedrørende fradrag for forbedringer i grundværdi (FFF-sager) fremgår af neden-stående tabel 5:

Primotallet er reguleret i forhold til den oplyste ultimobeholdning i statusrapporten efter 4.kvartal 2009 (”ordinære” vurderingssager er reguleret med ca. +225 sager og FFF-sager er regu-leret med ca. +25).

3

8Tabel 5Vurderingsankenævnenes beholdning fordelt på hovedområderHovedområde”Ordinære” vurderingssagerFFF-sagerI altBeholdning 31. december 20109.7504.12513.875

Hovedområderne kan yderligere specificeres således:Tabel 6Specifikation af vurderingsankenævnenes beholdning”Ordinære” vurderingssagerVurderingsår 2009Vurderingsår 2008Vurderingsår 2007Vurderingsår 2006AndreI altFFF-sagerStorparceller (boligforeninger m.v.)Udstykninger i private parcellerI alt2.7501.3754.125Beholdning 31.december 20102.2254.8001.8507251509.750

En stor andel af sagerne vedr. vurderingsår 2006, som er i beholdningen, er igang og forventes afsluttet i nævnene primo 2011.Tilgangen af sagerI perioden 1. januar til 31. december 2010 har der været en tilgang af sager på4.329, fordelt med 736 i 1. kvartal, 904 i 2. kvartal 1.850 i 3. kvartal og 839 i 4.kvartal. Tilgangen opdelt på hovedområder fremgår af nedenstående tabel 7:Tabel 7Specifikation af vurderingsankenævnenes tilgangHovedområde”Ordinære” vurderingssagerFFF-sagerI altTilgang 1/1-31/12 20103.4129174.329

9Godt 2.300 af de tilgåede ”ordinære” vurderingssager vedrører 2009-vurderingen.Afgangen af sagerVurderingsankenævnene har i perioden 1. januar til 31. december 2010 afsluttet15.254 sager fordelt med 3.424 i 1. kvartal, 4.646 i 2. kvartal, 2.979 i 3. kvartalog 4.205 i 4. kvartal. Afgangen opdelt på hovedområder fremgår af nedenståendetabel 8:Tabel 8Specifikation af vurderingsankenævnenes afgangHovedområde”Ordinære” vurderingssagerFFF-sagerI altAfgang 1/1-31/12 201013.4951.75915.254

Af de 15.254 afsluttede sager er 3.145 tilbagekaldt og 12.109 er afgjort af næv-nene. Fordelingen af udfaldet af de sager, som er afgjort af nævnene, fremgår afnedenstående tabel 9:Tabel 9Procentfordeling af udfaldet af sager i vurderingsankenævnene2008Fuldt eller delvist medholdStadfæstelseSkærpelseAnden afgørelse*Afgjorte sager i alt43 pct.40 pct.6 pct.11 pct.100 pct.200947 pct.44 pct.2 pct.7 pct.100 pct.201050 pct.46 pct.2 pct.2 pct.100 pct.

*) Under ”Anden afgørelse” er medtaget afviste sager, afslag på genoptagelse o.l.

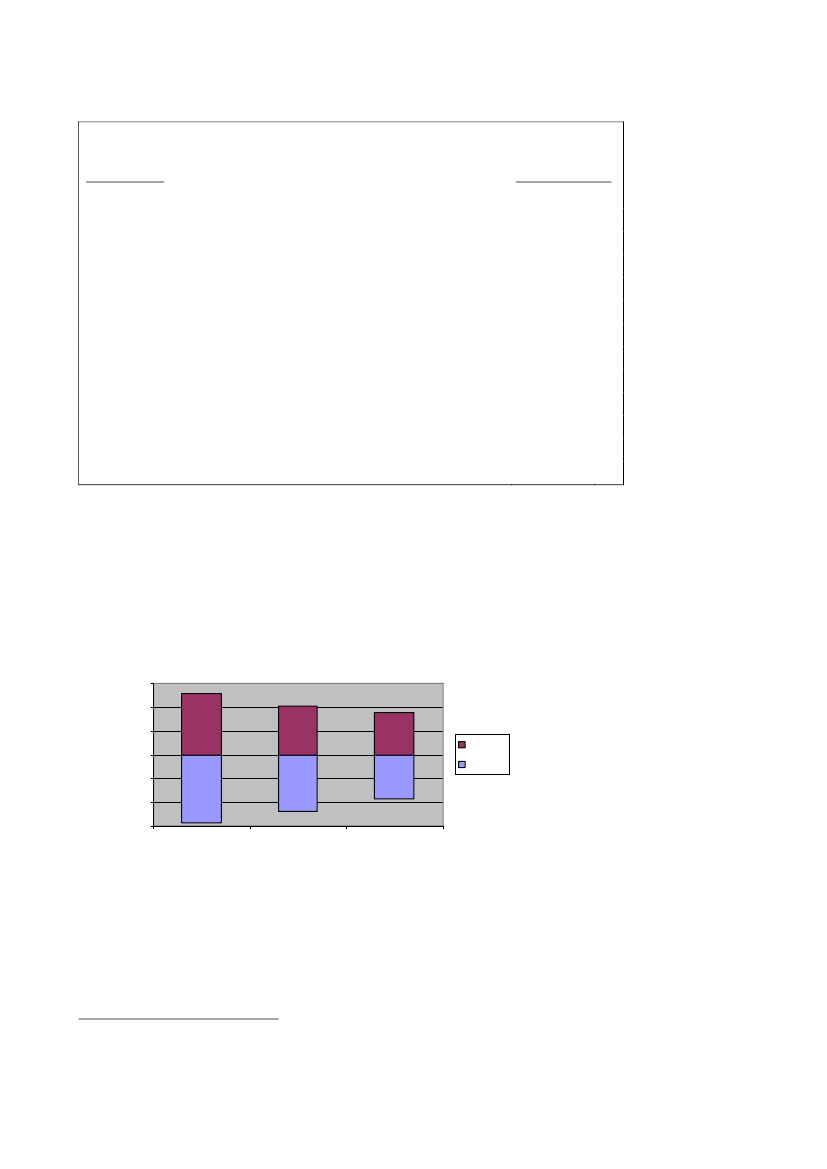

I de ”ordinære” vurderingssager har 44 pct. fået fuldt eller delvist medhold i pe-rioden 1. januar til 31. december 2010, mens det i FFF-sagerne er 88 pct. Detantages, at årsagen til den høje medholdsprocent i FFF-sagerne er, at praksis påområdet er blevet mere afklaret ved afgørelser fra Landsskatteretten og domsto-lene.Tilgang og afgang i vurderingsankenævnene i henholdsvis 2008, 2009 og 2010fremgår af nedenstående figur 4:

10Figur 4Tilgang og afgang i vurderingsankenævnene2500020000Antal klager

150001000050000-5000-10000-15000-20000200820092010T ilgangAfgang

Klager over 2007-vurderingenSom tidligere oplyst i bl.a. kvartalsrapporten for 1. kvartal 2010, SAU alm. del –Bilag 246 ( 2009/10) har vurderingsankenævnene haft en ekstraordinær stor til-gang af klager over 2007-vurderingen. Medio april 2009 blev der etableret tremidlertidige ankenævnssekretariater med tilsammen 56 årsværk, som alene hartil opgave at forberede 2007-sager til vurderingsankenævnene, og de øvrige an-kenævnssekretariater har herefter koncentreret sig om behandling af klager overandre vurderinger end 2007-vurderingen og FFF-sager.Beholdningen af uafsluttede klager over 2007-vurderingen er faldet fra ca.11.375 sager pr. 1. januar 2010 til ca. 1.850 sager pr. 31. december 2010. Ca9.575 2007-sager er i perioden 1. januar til 31. december 2010 blevet sekretari-atsbehandlet i de nye midlertidige ankenævnssekretariater4. De resterende sagerer behandlet i første kvartal af 2011.Som følge af at ejendomsvurderingerne for 2009 i nogle områder er faldet mar-kant, er der mulighed for, at nogle 2007-klager ikke længere er relevante. Der erderfor blevet rettet telefonisk kontakt til en række klagere for at undersøge, omde kunne være interesserede i at tilbagekalde klagen til vurderingsankenævnet pådenne baggrund.I alt er der i perioden 1. januar til 31. december 2010 tilbagekaldt 2.717 klagerover 2007-vurderingen. I 2009 var antallet 563.

Afgangen er større end faldet i beholdningen, da der har været en mindre tilgang af klager over2007-vurderingen i 2010, og da der er sket reguleringer af primobeholdningen.

4

11FFF-sagerI 2010 blev der tilført 7 ekstra årsværk specielt til behandling af FFF-sager. End-videre er der, som nævnt i tidligere kvartalsrapporter, i 2009 iværksat undervis-ningsaktiviteter på området og etableret et tæt samarbejde mellem sekretariater-ne.I 2010 er der blevet afsluttet 1.759 FFF-sager (556 sager omhandlende storpar-celler og 1.203 sager omhandlende udstykninger i private parceller), hvilket ermere end en fordobling i forhold til 2009, hvor der blev afsluttet 732 FFF-sager(155 sager vedr. storparceller og 577 udstykningssager).Beholdningen af FFF-sager er faldet med knap 850 i perioden 1. januar til 31.december 2010.I forbindelse med finansloven for 2011 er det besluttet, at der i 2011 skal tilføres24 årsværk til området med forberedelse af FFF-sager til vurderingsankenævne-ne.De 24 yderligere årsværk vil primært være medarbejdere, som hidtil har arbejdetmed sagsbehandling af 2007-sager i de midlertidige ankenævnssekretariater. Derer ultimo 2010 og primo 2011 iværksat undervisning af disse medarbejderne iarbejdet med FFF-sager, og medarbejderne er løbende overgået til FFF-opgaveni første kvartal af 2011 i forbindelse med at arbejdet med 2007-sagerne blev fær-diggjort.SagsbehandlingstidDen gennemsnitlige sagsbehandlingstid på afsluttede sager i vurderingsanke-nævnene har i perioden 1. januar til 31. december 2010 været 19,0 måneder for”ordinære” vurderingssager og 30,9 måneder for FFF-sager (opgjort eksklusivetilbagekaldte sager og eksklusive sager, der har været berostillede5). Sagsbehand-lingstiden er opgjort som det antal måneder, der forløber, fra sagen er modtaget iankenævnssekretariatet (fra SKAT), til der er truffet afgørelse af nævnet.BesigtigelserDer er i perioden sket besigtigelse af ejendomme i gennemsnitligt 14 pct. af deafsluttede ”ordinære” vurderingssager.

I statistikken berostilles sager, når de afventer udfaldet af en sag enten ved domstolene, i Lands-skatteretten eller i et ankenævn.

5

122.2.3. MotorankenævnBeholdningen af sagerDen 1. januar 2010 var der en beholdning af sager i motorankenævnene på godt850. Den 31. december 2010 var beholdningen på ca. 2.925 sager. Nedenståendefigur 5 viser udviklingen i motorankenævnenes beholdning:Figur 5

Beholdningsstørrelse i motorankenævnene35003000Antal klager

250020001500100050001/1 20081/1 20091/1 201031/12 2010

Tilgangen af sagerI perioden 1. januar til 31. december 2010 har der været en tilgang af sager i mo-torankenævnene på 3.048 fordelt med 267 i 1. kvartal, 456 i 2. kvartal, 1.959 i 3.kvartal og 366 i 4. kvartal.Tilgangen i 2010 er meget betydelig i forhold til tidligere år, og det hængersammen med et kontrolprojekt i SKAT vedrørende eksport af biler, som harmedført klager over ca. 2.000 køretøjers værdiansættelser. Tilgangen i perioden1. januar til 31. december 2010 fordeler sig på hovedområder således:Tabel 10Tilgang fordelt på hovedområderHovedområdeSager vedr. afgiftspligtig værdi (import m.m.)Sager vedr. godtgørelse af afgift (eksport)I altAndel27 pct.73 pct.100 pct.

Flytning af sager mellem nævnMed virkning fra 1. juli 2010 er der i forretningsordenen for skatteankenævn,vurderingsankenævn, fælles skatteankenævn og motorankenævn indført en be-stemmelse, som giver mulighed for at flytte sager til behandling i et andet mo-torankenævn, hvis der er store forskelle i mængden af sager i motorankenævne-

13ne. Denne nye bestemmelse er benyttet i perioden 1. juli til 31. december 2010,og der er således flyttet 130 sager.Afgangen af sagerMotorankenævnene har i perioden 1. januar til 31. december 2010 afsluttet 985sager, fordelt med 293 i 1. kvartal, 276 i 2. kvartal, 211 i 3. kvartal og 205 i 4.kvartal.Af de afsluttede sager er 50 tilbagekaldt, og 935 er afgjort af nævnene. Fordelin-gen af udfaldet af de sager, som er afgjort af nævnene, fremgår af nedenståendetabel 11:Tabel 11Procentfordeling af udfaldet af sagerne i motorankenævnene2008Fuldt eller delvist medholdStadfæstelseSkærpelseAnden afgørelse*Afgjorte sager i alt56 pct.41 pct.1 pct.2 pct.100 pct.200962 pct.33 pct.2 pct.3 pct.100 pct.201062 pct.34 pct.2 pct.2 pct.100 pct.

*) Under ”Anden afgørelse” er medtaget afviste sager, afslag på genoptagelse o.l.

Tilgang og afgang i motorankenævnene henholdsvis i årene 2008, 2009 og 2010fremgår af nedenstående figur 6:Figur 6Tilgang og afgang i motorankenævnene3500300025002000150010005000-500-1000-1500200820092010

Antal klager

T ilgangAfgang

SagsbehandlingstidDen gennemsnitlige sagsbehandlingstid på afsluttede sager i motorankenævnenehar i perioden 1. januar til 31. december 2010 været 8,8 måneder (opgjort eks-

14klusive tilbagekaldte sager og eksklusive sager, der har været berostillede6).Sagsbehandlingstiden er opgjort som det antal måneder, der forløber, fra sagen ermodtaget i sekretariatet (fra SKAT), til der er truffet afgørelse af nævnet.2.3. KundetilfredshedUdviklingen i SKATs kundetilfredshed i 4. kvartal 2010 sammenlignet medsamme kvartal 2009 er illustreret nedenfor i tabel 12, for henholdsviswww.skat.dk, e-mail, telefon og TastSelv. Kundetilfredsheden måles ved enstikprøve, som foretages blandt de borgere, virksomheder og rådgivere, der kon-takter SKAT. På en skala fra 1 til 5 angiver værdien 1 ”meget utilfreds” og 5”meget tilfreds”.Tabel 12 Gns. tilfredshed for 4. kvartal 2009 og 2010 for de respektive kanaler:Kanal4. kvartal 2009 (gns.)4. kvartal 2010 (gns.)Skat.dk3,553,36E-mail3,693,59Telefon3,973,83TastSelv3,773,52Kundetilfredsheden er stadig lavere for 2010 end for 2009 for alle kanaler. Der erimidlertid markante fremgange i kundetilfredsheden for 4. kvartal 2010 i forholdtil 3. kvartal 2010 (hvor den gennemsnitlige tilfredshed var henholdsvis 3,17;3,39; 3,66 og 3,37).Der kan næppe være tvivl om, at den stærkt øgede opmærksomhed – se kvartals-rapporterne for 2. og 3. kvartal 2010, SAU alm. del – Bilag 68 og 186 (2010/11)allerede har haft en effekt.2.4. Elektroniske henvendelser og svartiderSKATs mål på årsbasis er at besvare 80 pct. af alle e-mailhenvendelser inden forfem dage. I 4. kvartal i 2010 er i gennemsnit ca. 73 pct. blevet besvaret inden forfem dage. I samme kvartal 2009 blev der i gennemsnit besvaret ca. 72 pct. indenfor fem dage.SKAT modtog i 4. kvartal 2010 i alt 89.346 elektroniske henvendelser (e-mail ogfax), mod 77.330 henvendelser i samme kvartal 2009.Efter en periode med fald i andelen af rettidige besvarelser henover 2010, sketeder i 3. kvartal en mindre stigning, som nu er afløst af en yderligere stigning,

I statistikken berostilles sager, når de afventer udfaldet af en sag enten ved domstolene, i Lands-skatteretten eller i et ankenævn.

6

15således at andelen af rettidige besvarelser er på niveau med 2009. Andelen afrettidige besvarelser for 1., 2. og 3. kvartal i 2010 var på henholdsvis 68 pct., 57pct. og 63 pct., mens tallet for 4. kvartal som nævnt er 73 pct.Antallet af modtagne elektroniske henvendelser er steget med 16 pct. i 2010 iforhold til 2009, jf. nedenfor i tabel 13:Tabel 13 Antal modtagne elektroniske henvendelser 2008 – 2010200820092010Modtagne henvendelser350.317348.108405.328SKAT vil fortsat følge udviklingen i kundetilfredsheden og med hensyn til deelektroniske henvendelser nøje.

2.5. Vejledning og kontrol, Indsats2.5.1. Transfer Pricing i 2010I forbindelse med besvarelsen af spm. 320 af 15. maj 2006 lovede skatteministe-ren Folketingets Skatteudvalg en årlig afrapportering om antallet af godkendteforhøjelser og nedsættelser samt det samlede beløb herfor.Ligning af multinationale selskaber i almindelighed og transfer pricing i særde-leshed har igen i år været på den politiske dagsorden, og også internationalt erder fokus på området idet mange lande har oprustet på TP-området. Det betyder,at der foretages flere TP-reguleringer og dermed opstår flere dobbeltbeskatnings-situationer, som skal løses via Mutual Agreement Procedures (MAP) eller Ad-vance Pricing Arrangements (APA). SKAT har i det forgangne år løst det størsteantal MAP’er og APA’er nogensinde.Årets forhøjelserSKAT har i 2010 godkendt 40 transfer pricing-forhøjelser for et samlet beløb på6,3 mia. kr.Tabel 14: Godkendte transfer pricing-forhøjelserPeriodeAntal sager200737200827200932201040

Beløb i mio. kr.2.1458.69215.2736.290

16I lighed med tidligere år skal det bemærkes, at der kan være meget stor forskelpå omfanget af de enkelte sager – både med hensyn til tidsanvendelse i SKAT ogi størrelsen af den godkendte forhøjelse. Ved vurderingen af forhøjelsesbeløbeneskal man derfor være forsigtig med at anvende en gennemsnitsbetragtning.Det er ligeledes vigtigt at være opmærksom på, at en del TP-sager er megetkomplekse og derfor kan tage lang tid at gennemføre. Det betyder, at sagerne harvarierende sagsbehandlingstider, som resulterer i, at der er et element af tilfæl-dighed i, i hvilket år en given revisionssag afsluttes.Udviklingen fra år til år er derfor i nogen grad præget af tilfældighed. Nedgan-gen i størrelsen af de samlede forhøjelser i forhold til 2009 var således forventet,jf. sidste års afrapportering, da 2009 var præget af nogle store enkeltforhøjelser.Ser man bort fra de store enkeltforhøjelser, der har været gennemført de senesteår, så er den underliggende trend, at forhøjelserne i gennemsnit bliver større ogstørre.Ministeren har tidligere som svar på et Folketingsspørgsmål givet oplysningerom fordelingen af forhøjelserne efter størrelse. Samme fordeling er foretaget for2010-forhøjelserne, og den viser netop ovennævnte trend. Oplysningerne for detidligere år er en gengivelse af svaret på spørgsmål 438 af 4. maj 2010.Tabel 15: TP-forhøjelser fordelt på størrelsen af forhøjelsenAkkumuleretMålt i antal forhøjelser20092007-2008Under 10 mio. kr.48,4 pct.34 pct.Mellem 10 mio. og 100 mio.37,5 pct.38 pct.Over 100 mio. kr.14,1 pct.28 pct.I alt100 pct.100 pct.

201030 pct.35 pct.35 pct.100 pct.

Årets nedsættelserSKAT har i 2010 godkendt 18 nedsættelser på i alt 547,1 mio. kr.Tabel 16: Godkendte transfer pricing-nedsættelserPeriodeBeløb i mio. kr.2007101,72008158,02009145,32010547,1

17Tabel 16 ovenfor inkluderer både nedsættelser i forbindelse med revisionssager,genoptagelsesanmodninger samt nedsættelser, der følger af, at SKAT har løst endobbeltbeskatningssituation med et andet land i en MAP-forhandling med enudenlandsk skattemyndighed.Løsning af dobbeltbeskatningssituationer - bagudrettetDet forventes, at der fremover vil blive afsluttet flere MAP-forhandlinger endtidligere. Det betyder, at nedsættelsesbeløbene – alt andet lige – forventes at bli-ve væsentligere, hvilket 2010-tallet allerede viser en tendens til. Årsagen er bl.a.,at flere og flere lande har et øget fokus på transfer pricing-området, og derforudfører flere transfer pricing-revisioner med reguleringer til følge. Det er såledesklart, at udenlandske skattemyndigheders forhøjelser lige så vel kan resultere iMAP-sager som dansk-initierede forhøjelser.Yderligere er det multinationale aftalesystem til undgåelse af dobbeltbeskatning ide senere år blevet mere gennemprøvet og giver således virksomhederne mulig-hed for en forhandlingsløsning landene imellem i tillæg til muligheden for enalmindelig klageproces. Flere og flere benytter sig af muligheden for en forhand-lingsløsning.Opgaven med at forsvare dansk skatteprovenu i forhandlinger med udenlandskeskattemyndigheder i forbindelse med løsning af udenlandsk (eller dansk) initie-rede dobbeltbeskatningssituationer bliver således større og mere væsentlig overtid. SKAT har ved udgangen af 2010 36 verserende MAP’er og har i løbet af2010 afsluttet 27 MAP’er.Tabel 17: Antal verserende og afsluttede MAP-sagerPeriodeAntal verserende sager200746200836200952201036

Antal afsluttede sager816727

Løsning af dobbeltbeskatningssituationer - fremadrettetIndsatsen på transfer pricing-området omfatter – udover almindelige forhøjelser iforbindelse med kontrol af tidligere skatteår – også en række fremadrettede æn-dringer, som følger af, at nogle selskaber, i forbindelse med kontrol- eller ser-vicetiltag fra SKATs side, ændrer deres TP-setup, så det bedre afspejler arms-længdevilkår. Det betyder, at en del af den transfer pricing-relaterede skat kom-mer ind af fordøren. Effekten af sådanne fremadrettede ændringer er imidlertidikke kvantificerbar, men vil dog for den største dels vedkommende have en posi-tiv provenueffekt.

18Tilsvarende indgås der fremadrettede aftaler med udenlandske skattemyndighe-der vedrørende konkrete virksomheders interne afregningspriser – såkaldte Ad-vance Pricing Arrangements (APA). En APA er en form for forhåndsaccept frade involverede skattemyndigheders side, af de interne afregningspriser som fast-sættes mellem koncernselskaber. I praksis betyder det, at selskaberne ikke bliverindkomstændret, såfremt de holder sig til de priser, som er aftalt, og såfremt for-udsætningerne for aftalen ikke ændres væsentligt.Det er muligt at indgå både bilaterale og multilaterale APA-aftaler, men SKAThar indtil nu kun indgået bilaterale aftaler, da multilaterale APA’er er yderstsjældne. APA-aftaler indgås typisk for 5 år ad gangen, dog med mulighed forforlængelse, hvis forudsætningerne for det aftalte er uændrede. Tilsvarende bli-ver aftalen ofte også gældende bagud i tid i form af en såkaldt roll-back.APA-processenEn APA igangsættes ved, at et selskab indgiver en APA-ansøgning indeholdendeselskabets eget forslag til, hvordan indkomsten bedst fordeles mellem de to landei overensstemmelse med armslængdeprincippet. Begge myndigheder gennemgåransøgningen og har mulighed for at indhente yderligere oplysninger fra selska-bet. Er begge myndigheder enige i, at virksomhedens forslag afspejler arms-længdevilkår, indgås en aftale i overensstemmelse med det ansøgte. Er den eneeller begge myndigheder uenige i det ansøgte, indledes en forhandling mellem deto kompetente myndigheder. Når de to myndigheder er nået til enighed om enprisfastsættelse i overensstemmelse med armslængdeprincippet, indgår de enaftale gældende for den givne APA-periode. Selskabet indsender herefter hvertår en erklæring om og dokumentation for, at selskabet følger det aftalte.Effekten af denne indsats er heller ikke beløbsmæssig målbar, fordi aftalerneretter sig mod fremtidige indkomstår. For APA’ernes vedkommende er der taleom store transaktioner med deraf afledt stor skattemæssig betydning.Effekten af APA-relaterede aftaler bør, sammen med de aftaler der indgås mel-lem virksomhederne og SKAT om virksomhedens fremtidige håndtering aftransfer pricing, indgå i den samlede vurdering af SKATs produktion, herunderforhøjelser på transfer pricing-området. Om end effekten af fremadrettede aftalerikke er kvantificerbar er sådanne aftaler en vigtig brik i SKATs overordnede ind-satsstrategi om at løse skattemæssige problemstillinger på forkant, i stedet for atløse dem bagudrettet.SKAT havde ved udgangen af 2010 8 verserende APA’er. I 2010 har SKAT af-sluttet 7 APA’er, hvilket er det højeste antal afsluttede APA’er til dato.

19Ligesom med forhøjelser gælder det både for APA’er og MAP’er, at det er lidttilfældigt, hvor mange sager der bliver løst i det pågældende år. Det afhænger tildels af praktik og det andet lands villighed til at mødes. Der er dog tale om enpositiv trend.Tabel 18: Antal verserende og afsluttede APA-sagerPeriodeAntal verserende sager2007520081220091220108

Antal afsluttede sager0137

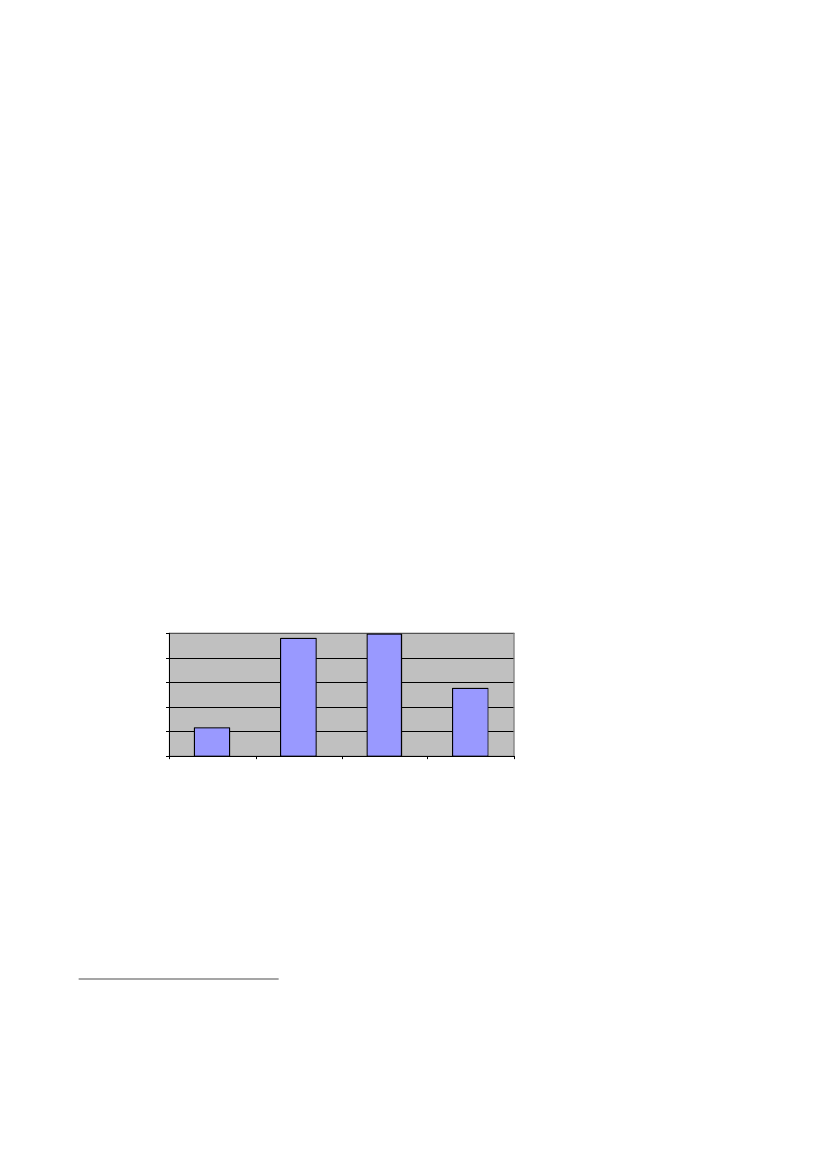

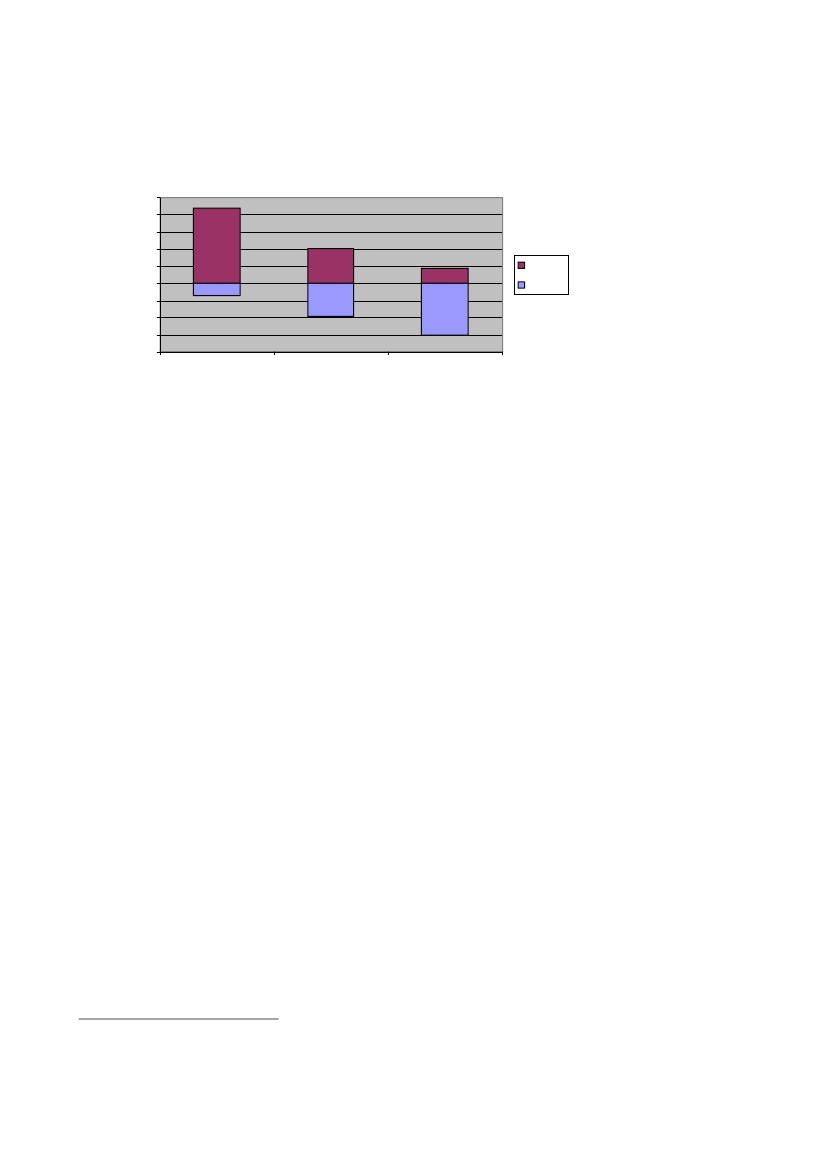

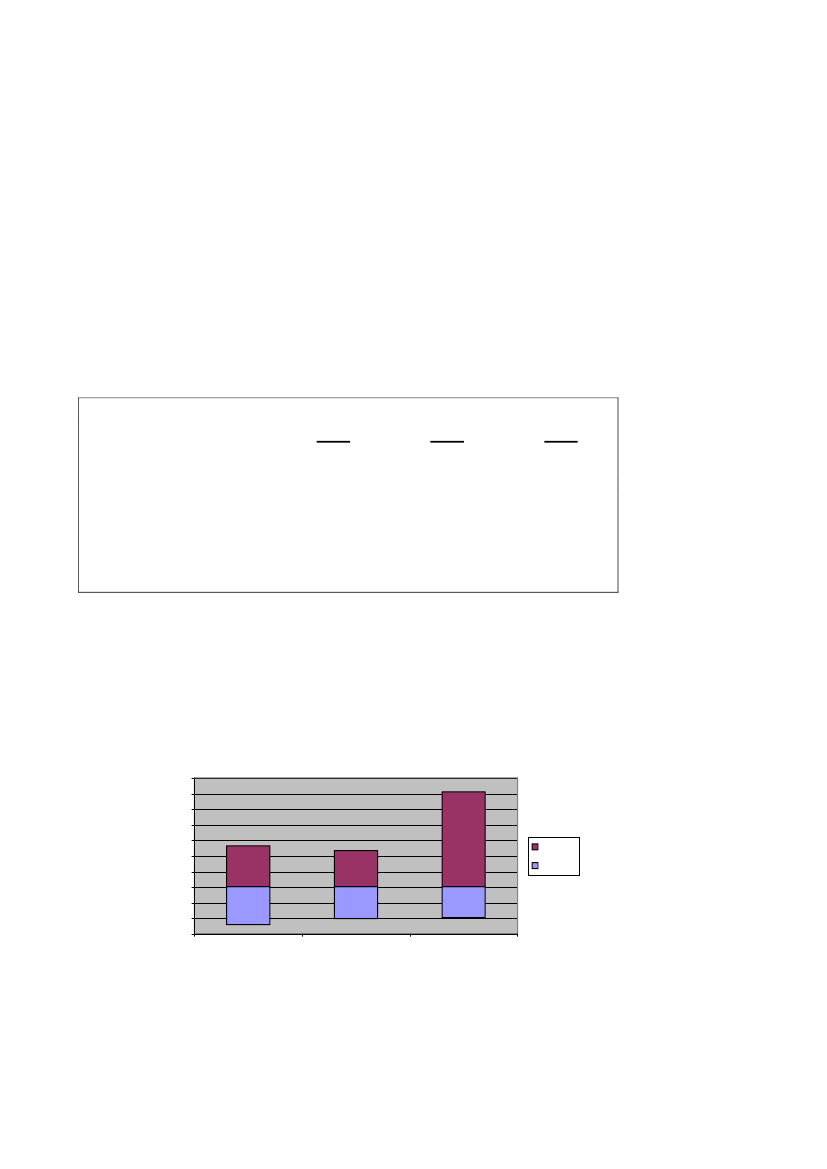

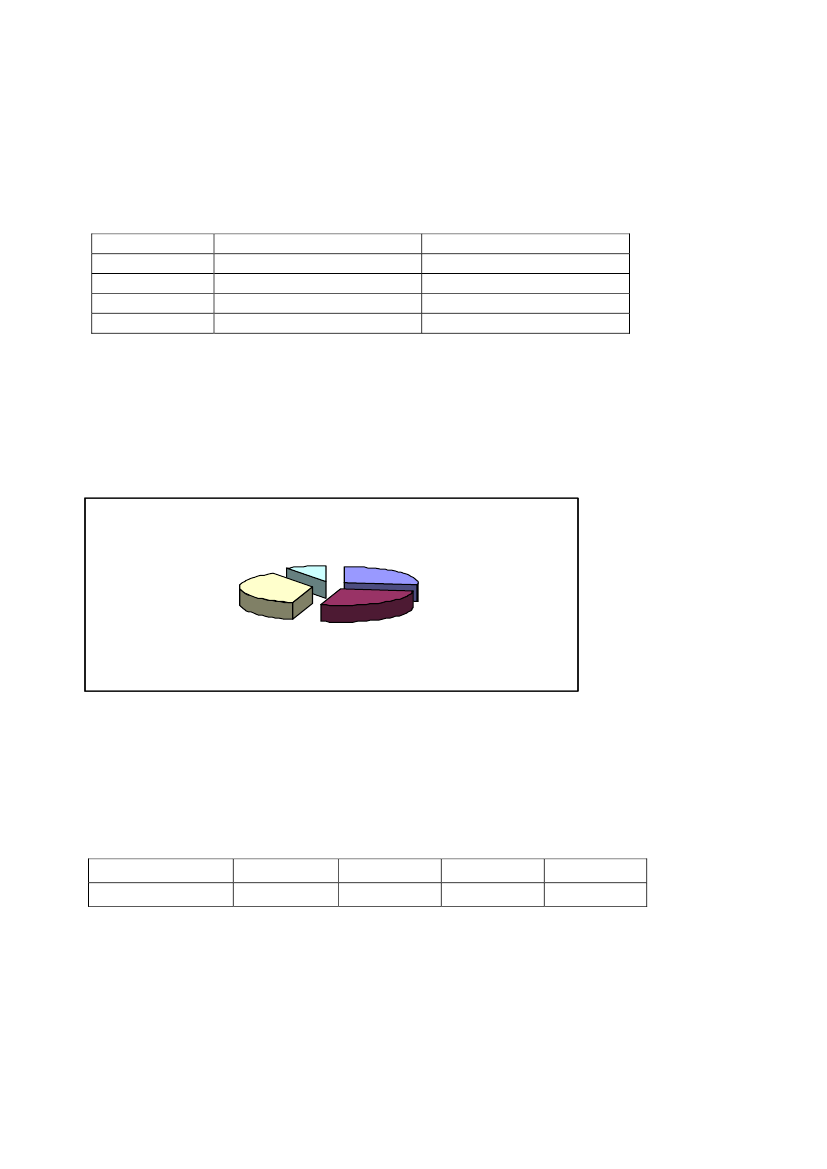

Som det fremgår af tabel 4, har SKAT i løbet af de seneste 4 år indgået 11 APA-aftaler. Heraf er 3 indgået med lande i Europa, 3 med Nordamerika, 4 med Asienog 1 med Oceanien. Den procentuelle geografiske fordeling af de afsluttedeAPA’er ses i nedenstående diagram.Figur 7: Geografisk fordeling af afsluttede APA’er 2007-2010

Oceanien9%

Europa27%

Asien37%

Nordamerika27%

Processen fra et selskab ansøger om en APA til en endelig aftale indgås mellemde to myndigheder kan være meget omfattende, både ressourcemæssigt og tids-mæssigt. I nedenstående tabel ses sagsbehandlingstiden for de APA’er, der erafsluttet fra 2007 til 2010.Tabel 19: Sagsbehandlingstid for afsluttede APA’er 2007-2010Sagsbehandlingstid< 1år1-2 år2-3 årAntal164

> 3 år0

20

2.5.2. Effekt af målrettet vejledning på aktieområdet 2010Compliance-projektet og det gennemførte aktieprojekt fra 2008 har klarlagt storeproblemer med regelefterlevelsen på aktieområdet. Det vurderes, at manglenderegelefterlevelse kan henføres til såvel manglende kendskab og evne til at følgereglerne som til manglende vilje.I 2010 blev der iværksat en række delprojekter, som samlet set skulle imødegåde allerede dokumenterede problemer på området. Et af projekterne bygger påerfaringerne fra aktieprojektet i 2008, der viste, at vejledning på aktieområdet ereffektivt i de tilfælde, hvor den manglende regelefterlevelse skyldes manglendekendskab eller evne til at være regelefterlevende. Projektet fra 2008 er beskreveti kvartalsrapporten for 4. kvartal 2008, SAU alm. del – Bilag 211, (2008/09).Indsatsen i 2010 adskiller sig i form fra mange af de indsatser, der tidligere ergennemført, ikke alene på aktieområdet, men i det hele taget.For det første er der som noget nyt udsendt såkaldte erindringsbreveefterselv-angivelsesfristen, og brevene er således ikke vejledning i traditionel forstand,men snarere en påmindelse til borgeren om at bringe orden i sagerne. Budskabeti brevene var enkelt, og frem for at gengive reglerne på området var der blot enhenvisning til, hvor de kunne findes.For det andet er målgruppen udsøgt meget specifikt, og brevene er alene sendt tilpersoner, der havde solgt aktier for mere ned 30.000 kr. i 2009, men som ikkehavde selvangivet hverken gevinst eller tab. Endvidere er brevene kun sendt tilpersoner over 60 år, fordi vejledning i tidligere projekter har vist gode erfaringeri forhold til denne målgruppe.Metoden var affødt af ønsket om direkte at kunne måle effekten af vejledningen– svarende til den andel, som efterfølgende henvendte sig til SKAT.En analyse af resultaterne viser at vejledningen har haft meget stor effekt. Ud-sendelsen af de 3.000 breve resulterede i mere end 1.300 henvendelser til SKATsvarende til 43 pct., og det har ført til, at mange efterfølgende har selvangivet tabeller gevinster fra aktiesalg.Mere end 63 pct. af dem, der har modtaget brevet, har selvangivet tab eller ge-vinst fra aktiesalg efter modtagelse af brevet. Til sammenligning er det kun godt12 pct. af dem, der ikke har modtaget brevet, som har selvangivet.

21Resultaterne indikerer, at der kan være tale om en af de mest effektive brevhen-vendelser gennemført i et indsatsprojekt, og samlet set er der i projektet selvan-givet gevinster for 54 mio. kr. og tab for 70 mio. kr. efter udsendelsen af breve-ne.2.5.3. FairplayFairplay kontrolindsatsen har siden 2004 haft fokus på holdningen til virksom-hedssnyd, socialt bedrageri samt brugen af sort og illegalt arbejde. Indsatsen iFairplay består af tre lige vigtige dele:øget kontrolindsats,holdningsbearbejdende kampagner samtnye værktøjer og kontrolbeføjelser.

En vigtig del af kontrolstrategien i fairplay er samarbejde myndighederne imel-lem. Fødevareregionerne, Arbejdsdirektoratet, Miljøstyrelsen, kommunerne, po-litiet, Erhvervs- og Selskabsstyrelsen og Udlændingeservice har alle – i forskel-lige kombinationer efter opgavens art – været SKATs samarbejdspartnere.Som led i finanslovsaftalen for 2010 har Udlændingeservice nu deltaget aktivt ifairplaysamarbejdet, hvor spørgsmål omkring tredjelandsstatsborgeres ret til op-hold og arbejde er relevant.Udlændingeservice har ikke særskilt hjemmel til udgående kontrol, men bistårpolitiet med kontrol af opholdstilladelser og arbejdstilladelser. Udlændingeser-vice kan derfor kun deltage i de aktioner, hvor også politiet deltager. Udlændin-geservices deltagelse giver som resultat en bedre kontrolpræventiv effekt overforudlændinge og arbejdsgivere, ligesom de andre deltagende myndigheder har fåetudbytte af deltagelsen fra Udlændingeservice.I 2010 blev det besluttet at gennemføre landsdækkende indsatsprojekter underFairplay, bl.a. mod sort arbejde:i restauranter og hotellerpå byggepladseryderligere brancher, der vælges regionaltsamt et landsdækkende spektakulær aktion, som foregik samtidig overhele landet på en og samme dag, og som alle regionale enheder deltog i.

Af yderligere brancher blev bl.a. tatovører, frisører, spillehaller, bordeller, bage-rier, Grønttorvet, markeder, messer og festivaler besøgt.

22Den spektakulære aktion i 2010 var koncentreret om forlystelsesparker, marke-der og cirkusser og viste, at langt hen ad vejen var ansættelsesforholdene i orden,når der var tale om restauranternes og forlystelsesparkernes personale, som di-rekte betjente kunder og gæster. Det samme gjaldt for artister, mens personalet ikøkkenregionerne og teltarbejdere oftere var ansat via et andet firma, og her varoplevelsen, at det var mere tvivlsomt, om deres løn blev behandlet korrekt.For alle regioner blev der i alt i 2010 besøgt 2.526 virksomheder, hvor der blevtruffet 5.029 ansatte. Af disse ansatte var der 1.050 (20 pct.), som kan mistænkesfor at udføre sort arbejde. Af de besøgte virksomheder blev knapt 1/3 udtaget tilyderligere kontrol.2.5.4. GlobaliseringSKAT har afsluttet et pilotprojekt som omhandlede udenlandske virksomheder,der alene er registreret for momspligtige aktiviteter og altså – som udgangspunkt– ikke er skattepligtige til Danmark. Virksomhederne er momsregistreret direktepå deres adresse i udlandet.I de data SKAT har om de pågældende virksomheder, er der mange forhold somumiddelbart virker modstridende og/eller mangelfulde. Formålet med projektetvar derfor at øge kendskabet til virksomhederne og herunder afdække om de fejl,som blev fundet, skyldes ukendskab til reglerne eller manglende vilje til at over-holde dem.Projektet omfattede kompetencer indenfor både moms, skat og inddrivelse. Kon-kret resulterede projektet bl.a. i følgende:Gennemgået cirka 135 sager.Regulering af momstilsvar samt opgørelse af skattepligtig indkomst medcirka 30 mio. kr.Regulering af rubrikfelterne på momsangivelsen (værdien af EU-køb;EU-salg samt salg til 3. lande) med cirka 151 mio. kr.Konstateret fejl i listeoplysningerne fra udlandet på cirka 290 mio. kr.Restancerne nedbragt med cirka 3 mio. kr. ved udlæg i f.eks. bankinde-stående samt andre aktiver her i landet.

I projektet blev det konstateret, at en del af de udvalgte uoverensstemmelserskyldes, at virksomhederne havde problemer med at udfylde den danske moms-angivelse mv. korrekt. På baggrund heraf udarbejdede projektet en vejledningomkring grænseoverskridende varehandel.Effekten af denne vejledning er medtaget i det landsdækkende projekt, som har”afløst” pilotprojektet. De foreløbige effektmålinger indikerer en effekt af vej-

23ledningen. 1. måling viser således en stigning på 77 pct. i angivet EU-salg i for-hold til de fire foregående kvartaler. Samtidig er en større andel af dette EU-salglisteangivet, idet der her er sket en stigning på 25 pct.-point.Som nævnt har pilotprojektet resulteret i et landsdækkende projekt, som blevpåbegyndt i april 2010 og planlagt at løbe frem til udgangen 2011. I dette projekter fokus i første omgang på følgende tre områder:Analyse af de problemer som de nyregistrerede virksomheder har. Ek-sempelvis foreløbige fastsættelser; omvendt betalingspligt og skattepligttil Danmark.Analyse af omfanget samt indgangsvinkler vedrørende de udenlandskevirksomheder som er skattepligtige til Danmark, men ikke registreret her-for.Analyse af hvorfor nogle af virksomhederne/momsnumrene har et stortkøb i udlandet, som ikke sælges her i landet. (Hvorfor skal disse handlerover et dansk momsnummer, når virksomhederne ifølge deres registre-ring ikke er etableret her i landet).

2.6. RestanceområdetPå finansloven er der fastsat måltal for restanceinddrivelsesopgaven. SKATsmåltal omfatter henholdsvis et måltal for restancer på skatter og afgifter og etmåltal for øvrige restancer. Det første måltal, der er på 9,7 mia. kr. pr. 31. de-cember 2010, omfatter restancer vedrørende A-skat, moms, afgifter, selskabsskatm.v. og restancer vedrørende personskat og arbejdsmarkedsbidrag samt vægtaf-gift. Det andet måltal, der er på 14,8 mia. kr. pr. 31. december 2010, omfatterbl.a. underholdsbidrag, forbrugsafgifter, tilbagebetaling af kontanthjælp, bøder,studielån samt sagsomkostninger.Restancemålene blev i lighed med 2008 og 2009 heller ikke nået i 2010. Somomtalt i kvartalsrapporten for 1. kvartal 2010, SAU alm. del - Bilag 246(2009/10), arbejdes der på at udvikle nye finanslovsmål på restanceområdet fra2012.Selvom SKAT siden november 2005, hvor inddrivelsesopgaven blev samlet iSKAT, har arbejdet med at optimere inddrivelsesarbejdet gennem helhedsorien-teret planlægning, prioritering og fokus og udvælgelse af de rette inddrivelses-værktøjer i forhold til de enkelte restancearter, har resultaterne af anstrengelserneendnu ikke kunnet aflæses på bundlinjen i det omfang, det har været forventet ogforudsat.

24En medvirkende årsag hertil er, at udviklingen og idriftsættelsen af den endeligesystemmæssige understøttelse – Et Fælles Inddrivelsessystem (EFI) – er blevetforsinket flere gange.En anden er, at den fortsatte lavkonjunktur medfører, at den eksisterende restan-cemasse bliver vanskeligere at inddrive, når likviditeten er anstrengt hos bådeborgere og virksomheder, hvortil kommer, at lavkonjunkturen medfører en stig-ning i restancerne.Der er intet, der tyder på, at lavkonjunkturen rent restancemæssigt er ovre. Antal-let af afsagte konkursdekreter ligger fortsat højt og udgjorde ca. 1.500 i 3. kvartal2010 og godt 1.700 i 4. kvartal 2010. Det tilsvarende antal i 3. kvartal 2009 varknap 1.300 og i 4. kvartal knap 1.700. 2010 er et rekordår for antallet af konkur-ser. Der var således 13,3 pct. flere konkurser i 2010 end i 2009. Imidlertid harder de seneste måneder været et mindre fald i antallet af konkurser, men det erendnu for tidligt at vurdere, om det er en blivende udvikling.De private kreditoplysningsbureauer melder også om flere private skyldnere somdårlige betalere i deres registre.En tredje årsag er ændret lovgivning, hvorefter der ikke kan ske inddrivelse hospersoner med lav indkomst.Skatteministeriet har fortsat stor ledelses- og produktionsmæssig fokus på ind-drivelsesområdet.Dette fokus, der også omfatter konkrete handlingsorienterede initiativer og omnødvendigt lovændringer, vil til stadighed fortsætte med henblik på at sikre enfortsat effektivisering af inddrivelsesområdet.Koordineringen og styringen af inddrivelsesområdet på centralt niveau i Skatte-ministeriets koncerncenter er som omtalt i kvartalsrapporten for 3. kvartal 2010,SAU alm. del – Bilag 186 (2010/11), blevet styrket yderligere ved organisatori-ske tilpasninger.2.6.1 Handleplan på inddrivelsesområdetSkatteministeriets handleplanpå inddrivelsesområdet er sendt til Skatteudvalgetden 23. august 2010, SAU alm. del - Bilag 298 (2009/10).Et element i handleplanen er tilførsel af ekstra 150 årsværk til styrkelse af ind-drivelsesarbejdet. Fra 3. kvartal 2010 til udgangen af 2010 er disse årsværk an-vendt til ”operation rent bord”.

25

”Operation rent bord” er en vigtig del af handleplanen på inddrivelsesområdet,der handler om at sikre, at forældelsen afbrydes på ”bevaringsværdige” krav ogat få trimmet restancemassen, således at det der kan afskrives bliver afskrevet.Det skal således være muligt for en skyldner med håbløs gæld at kunne kommeud af ”gældsfængslet” – og få en ny chance.Baggrunden for ”operation rent bord” er, at der fra den 1. januar 2008 er indførtnye forældelsesregler, der blandt andet nedsætter forældelsesfristen fra primært20 til 10 år samt 5 til 3 år. Det betyder, at hovedparten af de krav, som Skattemi-nisteriet i dag forestår inddrivelsen af, i modsætning til tidligere nu vil forældeefter 3 år – første gang den 1. januar 2011.Herudover er der i forbindelse med vedtagelse af den nye inddrivelseslov den 1.januar 2009 indført nye afskrivningsregler, hvorefter Skatteministeriet i modsæt-ning til tidligere nu endeligt kan afskrive krav, hvor inddrivelsen skønnes at væreudsigtsløs. Hensigten bag vedtagelse af både de nye forældelsesregler og de nyeafskrivningsregler er, at der ikke længere skal bruges unødige ressourcer på atholde krav i live, hvis det vurderes, at der hverken nu eller senere er udsigt til, atdisse kan inddrives.Operation rent bord har som Skatteudvalget tidligere er orienteret om, jf. besva-relse af spørgsmål 129 af 9. november 2010 (SAU alm. del 2010/11) bl.a. bety-det at:--der er ryddet op i 56.000 sager, der samlet dækker over gæld til det of-fentlige for i omegnen af 6 mia. kr.forældelsen primært er forsøgt afbrudt ved at få skyldneren til at under-skrive en gældserkendelse, hvilket er sket i over 15.000 tilfælde af i alt27.000 udsendte gældserklæringer på personinddrivelsen. I de tilfælde,hvor det ikke har været muligt at få en underskrevet gældserkendelse erforældelsen afbrudt ved gennemførelse af udlæg.restancemassen primært er trimmet ved at afskrive de krav, hvor der ikkeer udsigt til at skyldnere kommer til penge, og hvor lovgivningen åbnermulighed for afskrivning. Der bruges således ikke ressourcer på at holdeliv i krav, som vurderes at være udsigtsløse rent inddrivelsesmæssigt. Idet inddrivelsessystem, der bl.a. håndterer kommunale krav er der af-skrevet ca. 50. mio. kr. Heraf udgør de kommunale krav knap 12 mio. kr.Udover de 50 mio. kr. er der afskrevet et ukendt millionbeløb i det ind-drivelsessystem, der håndterer en række statslige krav. Rent teknisk vildisse krav først blive afskrevet på det tidspunkt, hvor de forælder, hvorfor

-

26et endelige beløb ikke kan opgøres på samme måde som i systemet medde kommunale restancer.det herudover har vist sig, hvilket på forhånd var forventet og oplystoverfor Folketinget, at når der gennemføres oprydning i så stort et antalkrav, vil der være krav, der er uretmæssigt forældet, fordi de ikke er be-handlet i tide. Der er tale om krav for ca. 75 mio. kr. Heraf udgør de 16,5mio. kr. kommunale krav.

-

Arbejdet med forældelsesafbrydelse fortsætter i 2011 frem mod idriftsættelse afEt Fælles Inddrivelsessystem (EFI) som en del af det ”alm- inddrivelsesarbejde”.2.6.2 Inddrivelsesprojekter i 2011I 2011 udnyttes de 150 ekstra årsværk til gennemførelse af en række projekter,hvor der gennemføres særlige indsatser på erhvervsinddrivelsesområdet. Detdrejer sig om:

Landsdækkende kreditvurderingsenhed og fogedteams til behandling afrisikosager.Indsatsen skal imødegå, at SKAT lider unødige tab, ved at virksomheder opar-bejder restancer, hvor en hurtigere og konsekvent indsats vil forhindre dette. Fo-kus er rettet mod igangværende højrisiko-virksomheder med virksomhedsrelate-rede restancer (moms, skatter, afgifter), uanset restancestørrelse (i første omgangselskaber).Projektet anvender et nyudviklet scoringsmodul (del af EFI), der fastsætter ensandsynlighedsscore for, hvorvidt virksomheden er konkurstruet.

Udgående fogedforretninger i alle igangværende virksomheder med storerestancerIndsatsen skal sikre, at restancerne ikke stiger, og derved medføre tab til det of-fentlige.Der vil opnås en præventiv effekt ved at første møde med pantefogeden foregårude i virksomheden. Det kan medføre større efterrettelighed.Projektet vil give øget kompetenceudvikling og vidensdeling mellem medarbej-derne

27Målgruppen er alle igangværende virksomheder med samlede erhvervsrestancerover 200.000 kr. Målgruppen omfatter ikke hovedaktionærers personlige restan-cer, og virksomheder der er omfattet af projekt "kreditvurdering og fogedteams".RKI – Obligatorisk anvendelse

I SKATs erhvervsinddrivelse er muligheden for at indberette skyldnere til RKIkun benyttet i begrænset omfang. Et pilotprojekt har vist, at truslen og eventuelindberetning til RKI har en effekt på restanternes betalingsvilje. Trussel og ind-beretning til RKI gøres derfor obligatorisk for virksomheder med mindre restan-cer, således at dyrere inddrivelsesindsatser kan undgås.Projektets målgruppe er virksomheder med restancer med udpantningsret i be-løbsintervallet mellem 25.000 og 100.000 kr. Der sker indberetning til RKI afvirksomheder, der ikke betaler efter at være blevet rykket og varslet om indbe-retning til RKI.Udvalgte restanceområder

Der gennemføres særlig indsats overfor en række erhvervsdrivende med særligeforhold. Det drejer sig om:ooooPersonligt erhvervsdrivende med lønindtægt.Personligt erhvervsdrivende med offentlig honorarindtægt.Oprydning af sager vedrørende inddrivelse i udlandet.Aktive virksomheder der i restance med P-afgifter.

Afmeldte virksomheder til RIS

Afmeldte virksomheders restancer skal overføres til RIS-systemet. Formålet er,at opgørelsen af de inddrivelige restancer giver et mere retvisende billede, samtat effektivisere inddrivelsesprocesserne ved hjælp af det automatiserede forløb iRIS i forbindelse med lønindeholdelse. Endvidere er formålet at få ”trimmet”restanceområdet til EFI.Oprydning i foreløbige fastsættelser (FF’ere) og taksationer

En betydelig andel af virksomhedsrestancerne vedrører virksomheder, der ikkeindsender angivelser eller selvangivelser. Disse virksomheder foreløbigt fastsæt-tes og/eller takseres. Restancen vedrørende disse virksomheder er ikke nødven-digvis udtryk for den reelle restance.

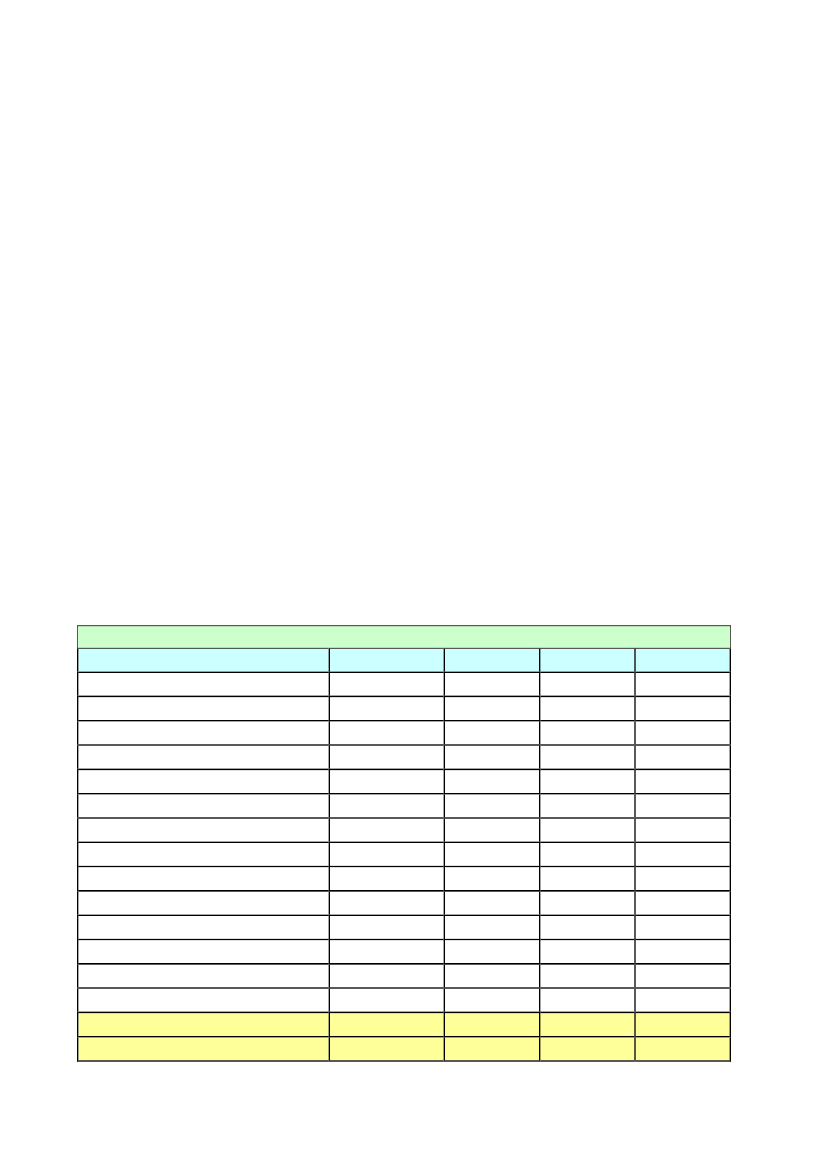

28Indsatsen går ud på at søge indhentet korrekte angivelser og selvangivelser, derafspejler den reelle skatte- og afgiftsgæld til SKAT.Et andet element i handleplanen er lovgivningsmæssige initiativer, som skal væ-re med til at effektivisere inddrivelsen. L 95 er den 3. marts 2011 vedtaget afFolketinget og trådte i kraft 31. marts 2011. Den omhandler bl.a. nye mulighederfor særskilt lønindeholdelse af beløb til dækning af kontrolafgifter mv. for over-trædelse af færdselsloven, lov om radio- og fjernsynsvirksomhed, jernbanelovenog lov om trafikselskaber samt af beløb til dækning af medielicens og radiolicensmv.Lovændringen giver endvidere øgede muligheder for modregning i børne- ogungeydelsen til dækning af restancer vedrørende betaling for dag- og klubtilbudefter dagtilbudsloven m.fl. Den iværksættes fra 2. kvartal 2011, og endelig æn-dres dækningsrækkefølgen for underholdsbidrag, så de dækkes forud for bl.a.skattekrav.2.6.3. Restancer vedrørende skatter og afgifterI 4. kvartal 2010 er restancerne for skatter og afgifter på i alt ca. 16,8 mia. kr.,hvilket er ca. 7,1 mia. kr. over måltallet på 9,7 mia. kr. efter manuelle korrektio-ner, som udgør ca. 1.121 mio. kr.Tabel 20: Skatte- og afgiftsrestancer i mio. kr.Skatte- og afgiftsrestancer1. kvartal 20102. kvartal 2010 3. kvartal 2010 4. kvartal 20107.1847.0357.2057.7531.4714.4771.0478711.071220253252511074-9416.7349.7007.0341.4823.9218284101.0691682202617311583-9215.4389.7005.7381.5234.3088093901.16720441648301124116-41816.1939.7006.4931.6414.4708808271.3562114533192132108-1.12116.8339.7007.133

Personskat inkl. renter1AM bidrag, person inkl. renter1MomsA-skatSelskabs- og fondsskatRenter og gebyrerPunktafgifterAM bidrag, indeholdelsespligtige mv.LønsumToldVægtafgiftØvrige skatter og afgifterManuelle korrektioner2Skatte- og afgiftsrestancer i altMåltalDifference ift. Måltallet

29

1

Ny opgørelsesmetode fra 2010 efter aftale med Finansministeriet. Den hidtidigeopgørelsesmetode baserede sig på regnskabstal i opkrævningssystemet SAP ogindeholdt visse ikke inddrivelsesmodne beløb. Den nye metode baserer sig påinkassosaldoen fra restancesystemet KMD-IND.2

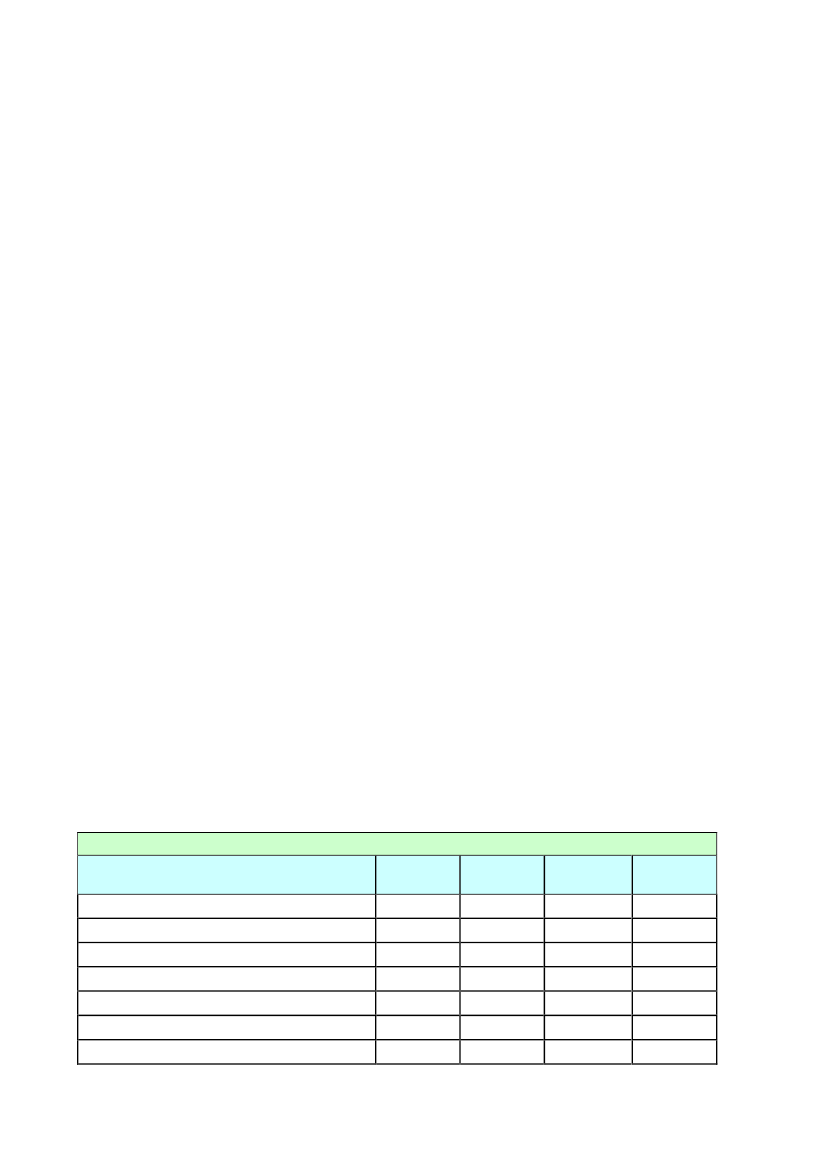

Begrebet manuelle korrektioner dækker over restancer, der henover et måneds-skifte enten ikke skal medregnes (negativ korrektion) eller tillægges (positiv kor-rektion), idet restancens korrekte status ikke er registreret i SKATs restancesy-stemer på måletidspunktet.Fra 3. kvartal til 4. kvartal er de samlede restancer steget 640 mio. kr. Personre-stancerne er steget med 666 mio. kr., og virksomhedsrestancerne er faldet med26 mio. kr. Den betydelige stigning i personrestancerne er sæsonbetinget stig-ning, fordi personrestskatter for indkomståret 2009 forfalder til betaling i sep-tember, oktober og november 2010. Stigningen i selskabsskatterne på 437 mio.kr. er dels sæsonbetonet idet såvel a conto selskabsskatter og restselskabsskatterforfalder i november måned og dels forårsaget af en enkelt større sag på 304 mio.kr., der fejlagtigt er medregnet. Et tilsvarende beløb indgår derfor som negativtbeløb under de manuelle korrektioner. I de manuelle korrektioner indgår yderli-gere 4 større fejl vedrørende moms på i. alt 607 mio. kr.Overordnet kan det konstateres, at momsrestancerne udgør over halvdelen af desamlede virksomhedsrestancer. Også A-skat samt renter og gebyrer vejer tungt ibilledet.2.6.4. Øvrige restancerI 4. kvartal 2010 er øvrige restancer afgifter på i alt ca. 18,5 mia. kr., hvilket erca. 3,7 mia. kr. over måltallet på 14,8 mia. kr. Det er en stigning fra 3. kvartal til4. kvartal på 478 mio. kr.Tabel 21: Øvrige restancer (mio. kr.)Øvrige restancer, mio. kr.1. kvartal2010BoligstøtteDaginstitution mv.Ejendomsskat mv.1Kontanthjælp mv.ParkeringsafgiftUnderholdsbidragØvrige krav592273212508935.1675512. kvartal2010604282185523995.0955863. kvartal20106272821855381045.2146154. kvartal20106512931945641075.352651

30Gebyr, retsafgift mv.PolitibøderStatsgaranteret studielån og FM gældLicensgæld fra DRStatslån/garanti fra erhvervGæld til fiskeribankenGæld til A-kassenFakturagældGæld til DSB – S-togDiverse - øvrige statslige restancerØvrige restancer i altMåltalDifference ift. Måltallet1

4463.7653.52671847322025918220918117.28414.8002.484

4593.7803.66974346722626117921018317.55414.8002.754

4803.9653.65877045622125918122619917.97914.8003.179

5064.1123.67280545522325918122620518.45714.8003.657

Ejendomsskat indeholder alle fortrinsberettigede krav. Det drejer sig udover ejendomsskat ombygningsgebyr, renholdelse af vej og vejvedligeholdelse mv.

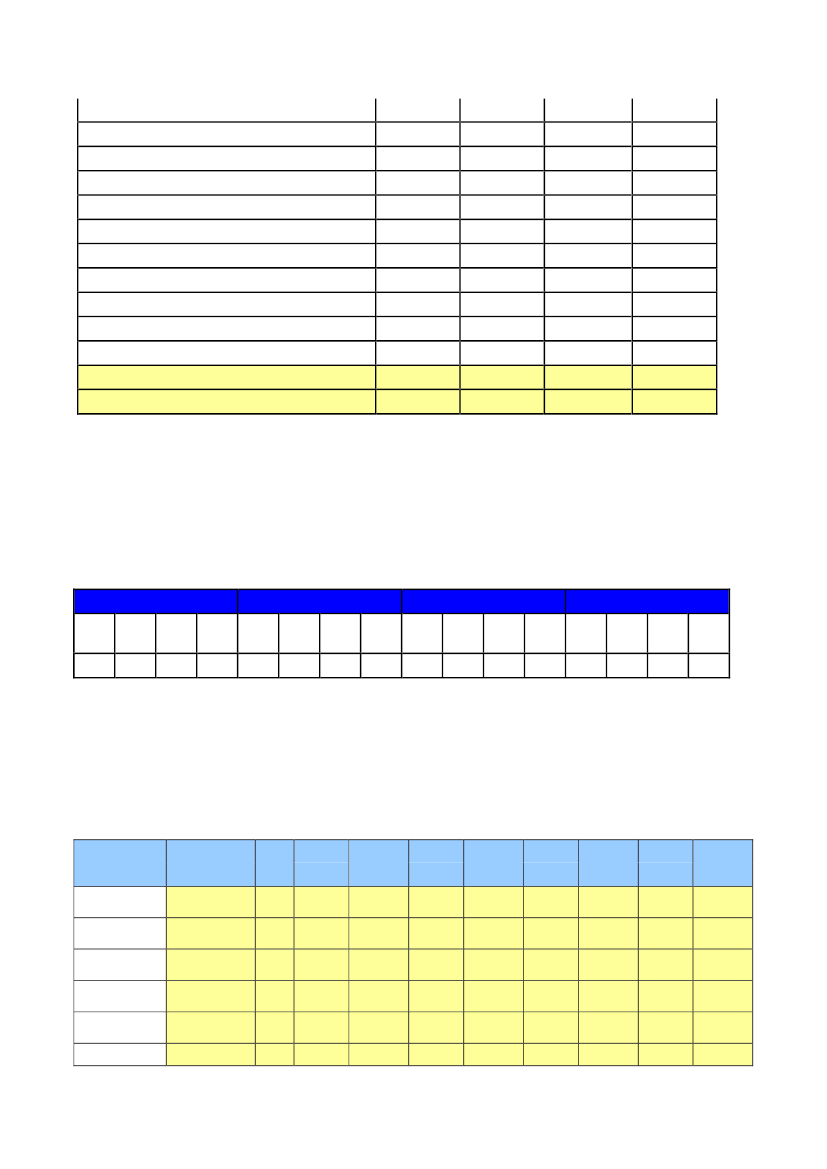

2.6.5. Kommunale restancerDe samlede kommunale restancer fra 2007 fremgår af tabel 22:Tabel 22: Kommunale restancer (mio. kr.)2007

2008

2009

2010

1.2.3.4.1.2.3.4.1.2.3.4.1.2.3.4.kvt. kvt. kvt. kvt. kvt. kvt. kvt. kvt. kvt. kvt. kvt. kvt. kvt. kvt. kvt. kvt.4.630 4.748 4.937 5.192 5.383 5.623 5.891 6.176 6.423 6.619 6.873 7.100 7.390 7.372 7.563 7.810

De kommunale restancer er steget 247 mio. kr. fra 3. kvartal til 4. kvartal 2010.De kommunale restancer for 2010 specificeret på restancearter fremgår nedenforaf tabel 23:Tabel 23: Kommunale restancer – specificeret på restancearter i kr. (tusinde kr.)Øvrige restancerKommunaleBoligstøtteBoligstøtteBoligstøtteBoligstøtteBoligstøtteBoligstøtteRestancerSpecificeretBoligsikringBoligydelseBoligydelseslånStatsRefu-sion50%75%75%1. kvartal295.01348.1539.596149.52529.774Kommunalandel2. kvartal147.50712.0382.39949.9429.945293.96247.76710.037158.43731.172Kommunalandel3. kvartal146.98111.9422.50952.91810.412305.99048.05310.788164.36131.805Kommunalandel4. kvartal152.99512.0132.69754.89610.623316.45950.74911.033171.67432.388Kommunalandel158.22912.6872.75857.33910.818

Boligindskudslån 66,6%KautionslånBeboe-66,6%66,6%

31rindskudslånDaginstitutionDaginstitutionDaginstitutionDaginstitutionEjendomsskatEjendomsskatEjendomsskatEjendomsskatEjendomsskatEjendomsskatDaginstitutionDaginstitution,reguleringFor meget tilskudprivat børnepas.Skolefritidsord-ning (SFO)ByggetilladelseBygningsgebyrEjendomsskatRenholdelse afvejeVejvedligehol-delseBoligopvarmlejelov §46bBortskaffelse afaffald - hushold-ningKontanthjælp§§91-94 (netto)Kontanthjælp§§91-94 (Brutto)Kontanthjælp, ejforfaldenLån, lov om aktivsocialpolitikØvrige krav efterServicelovenKontanthjælp,domP afgifterUnderholdsbi-dragUretmæssigtbidragVandRenovationGæld til kommu-nenGebyr og afgiftertil kommuneRepatrieringslov§9OpholdsbetalingBørnefamilie-ydelse100%Udlånsgebyr,bøgerUdenlandskunderholdsbidragUretmæssige50%60.311181.79919.78338964.4643.266551203.676191.5522920.144181.79919.78338964.4643.266551203.676191.5522963.004188.67721.83334868.6042.925609172.692193.3845021.043188.67721.83334868.6042.925609172.692193.3845065.852187.74822.19834270.6112.912899169.552141.5194821.995187.74822.19834270.6112.912899169.552141.5194868.491192.60023.70934074.6543.209749169.834201.1884822.876192.60023.70934074.6543.209749169.834201.18848

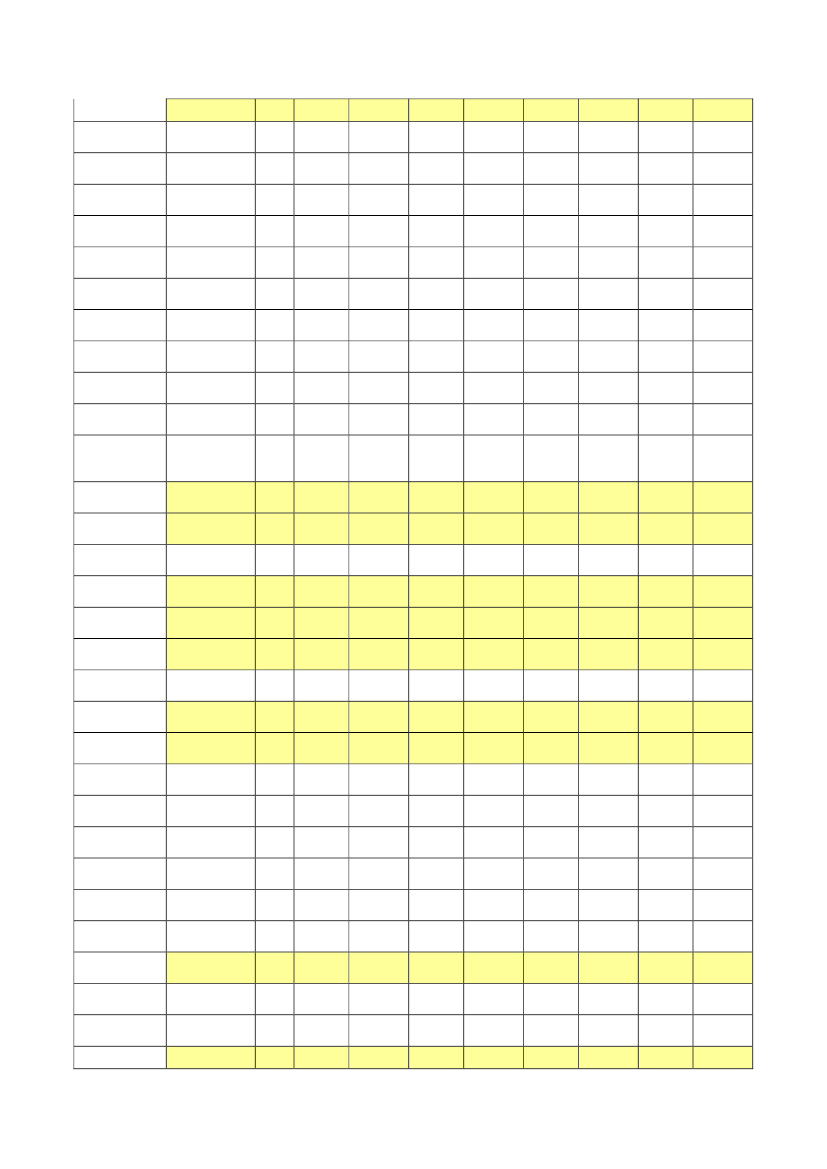

EjendomsskatKontanthjælpKontanthjælpKontanthjælpKontanthjælpKontanthjælpKontanthjælpP afgifterUnderholdsbidragUnderholdsbidragØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige krav

-50%50%246.638234.07224550%50%50%1.8537.75317.55793.009100%100%5.157.26110.17516.7672.754181.85054.436167.39012.9137.47850.348

-123.319117.0362459263.8778.77993.009

449252.911242.597402.0496.69618.91399.454

449126.456121.299401.0243.3489.45799.454

2.695259.306250.598112.2237.15718.705104.199

2.695129.653125.299111.1123.5799.352104.199

7.780269.762264.291142.3227.78419.403106.736

7.780134.881132.146141.1613.8929.701106.736--12.2312.559200.47654.650167.269-10.60651.612

- 5.084.882-16.7672.754181.85054.436167.390-7.47850.34810.39915.6142.189192.12854.403166.59613.7948.98350.445

- 5.203.218-15.6142.189192.12854.403166.596-8.98350.44510.61113.7112.463199.89154.404166.70915.1849.37550.330

- 5.340.652-13.7112.463199.89154.404166.709-9.37550.33011.29012.2312.559200.47654.650167.26916.16310.60651.612

32sygedagpengeØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravFolkeregisterbø-deuddannelseslån§42Garantiforp.udlændl.§9Forskudv. udbet.af sygedp.For meget udbe-talt pensionPlejehjemFor meget udbe-talt børnetilskudMiljøgebyrLevnedsmiddel-kontrolgebyrSkrotningsafgiftSpilleautomataf-gifterUdlånsafgift,bøgerForbrugsafgifterel,gas,varmeMusikskoleKirkegårdeHuslejeVand for-brug/tilslutning/vedligeholdAndre krav - komejet forsy-ningsvirk.Afgift for rådenover vejarealBådpladslejeTvangsbøde,planl. §51 a,stk. 5Bortskaffelse afaffald – virksom-hedEl/gas/varme -for-brug/tilslutningSpildevandaf-tag/tilslut/vedligeholdErstatningskravFlytteregningUretmæssigoverskydende60.73328050%50%50%100%1.3122.0201.16127.17083214.7972.4188411356015227.5102.0502217.61730.3662806561.010580-83214.7972.4188411356015227.5102.0502217.61763.1502411.3062.4921.11528.62892015.5352.0918212257716228.2232.1212088.07031.5752416531.246558-92015.5352.0918212257716228.2232.1212088.07066.6863661.1772.43294128.83592415.4841.8527811856917231.2612.1602568.48033.3433665891.216470-92415.4841.8527811856917231.2612.1602568.48073.8304661.1203.5431.02532.13677916.5721.8047714056123132.0892.4192828.35036.9154665601.772512-77916.5721.8047714056123132.0892.4192828.350

Øvrige krav

3

3

1.543

1.543

2.753

2.753

4.313

4.313

Øvrige kravØvrige kravØvrige kravØvrige krav

52.9581.859167

52.9581.859167

2.2292.5172.00723

2.2292.5172.00723

4.4632.2552.1686

4.4632.2552.1686

8.9332.2692.18924

8.9332.2692.18924

Øvrige krav

-

-

64

64

417

417

1.417

1.417

Øvrige krav

18

18

2.278

2.278

4.353

4.353

7.921

7.921

Øvrige kravØvrige kravØvrige kravØvrige krav

7283.69641.865100%110

7283.69641.865-

5.9185.71043.909110

5.9185.71043.909-

12.9237.55743.752109

12.9237.55743.752-

26.7597.84338.705124

26.7597.84338.705-

33skatØvrige kravØvrige kravFor meget udbe-talt lønStatsafgifter19.015-7.389.87119.015-21.8973.15121.8973.15123.5873.76723.5873.76726.8144.23026.8144.2301.701.737

Totaler for kommunale krav

1.545.295 7.372.477

1.580.475 7.563.401

1.629.200 7.809.729

Den samlede restancemasse vedrørende kommunale krav udgør ca. 7,8 mia. kr.,hvilket som nævnt er 247 mio. kr. højere end i 3. kvartal. Som følge af statsrefu-sion er kommunernes reelle restancer imidlertid ca. 1,7 mia. kr.De største poster er underholdsbidrag, som udgør ca. 5,3 mia. kr., kontanthjælp,som udgør ca. 564 mio. kr., og boligsikring, som udgør ca. 316 mio. kr. For un-derholdsbidrag er der 100 pct. statsrefusion og for de to øvrige 50 pct. statsrefu-sion.I aftalen mellem regeringen og Kommunernes Landsforening om kommunernesøkonomi for 2011 indgår de kommunale restancer som et tema. Aftaleteksten eroptrykt i kvartalsrapporten for 1. kvartal 2010, SAU alm. del -Bilag 246(2009-10). Initiativerne er omfattet af Skatteministeriets handleplan på inddrivelsesom-rådet, der som nævnt ovenfor er sendt til Skatteudvalget.Parterne er enige om at følge udviklingen i de kommunale restancer og gøre sta-tus i foråret 2011. Samarbejdet med Kommunernes Landsforening om udarbej-delse af ”best practice” anbefalinger med henblik på at styrke den fælles op-krævnings- og inddrivelsesopgave fortsætter, jf. også kommuneaftalen.2.6.6. LønindeholdelserAf nedenstående tabel 18 fremgår, at det gennemsnitlige antal månedlige lønin-deholdelser i 2008 var ca. 48.500, der affødte en gennemsnitlig samlet månedligindbetaling på ca. 50,7 mio. kr.I 2009 er det gennemsnitlige antal månedlige lønindeholdelser steget til ca.58.800, som har affødt en gennemsnitlig samlet månedlig indbetaling på ca. 69,9mio. kr.I 2010 ses en yderligere stigning, idet det gennemsnitlige månedlige antal lønin-deholdelser nu udgør ca. 75.800, hvilket har affødt en gennemsnitlig månedligindbetaling på ca. 82 mio. kr. Også den restancemasse, der er anmeldt til inddri-velse via lønindeholdelse, er steget markant. Årligt inddrives således nu knap 1mia. kr. ved lønindeholdelse.

34Det kan konstateres, at der i forhold til 2008 er sket en stigning i antallet af løn-indeholdelser på ca. 57 pct. og en stigning i de indbetalte beløb på ca. 62 pct.Dette på trods af at den aktuelle finanskrise også har påvirket de private borgereslikviditet, jf. ovenfor.Lønindeholdelser kan gennemføres helt ned til restancer på 100 kr., der tillige erden størrelsesmæssige nedre grænse for krav, der overhovedet kan sendes tilinddrivelse. Det er et effektivt inddrivelsesmiddel. Der er i marts 2011 gennem-ført en lovændring, som yderligere øger mulighederne for lønindeholdelse.Tabel 24Antal personer med lønindeholdelse - ultimo i månedenAntalAntalAntalKronerInddrevet beløbKronerKroner

År 2008 År 2009 År 2010 År 2008Hele åretGennemsnit første kvartalGennemsnit første halvårGennemsnit første 3 kvartalerMånedligt gennemsnit hele året48.42653.30045.61543.95848.42658.82157.33055.59756.31858.821

År 2009

År 2010

75.817 608.550.222 838.852.364 988.674.26171.72470.50072.34475.81758.527.27152.148.54146.476.12850.712.51971.600.49269.933.16868.191.56569.904.36481.003.93681.375.01779.537.45482.389.522

3. Interne forhold3.1. Personaleforhold, tilgang, afgang, status samt sygefraværNedenstående tabel 25 viser udviklingen i antallet af ansatte i Skatteministeriet i4. kvartal af 2010.Tabel 25Ansatte i SkatteministerietAntal ansatte i Skatteministe-riet (medarbejdere og ledere)1Antal ansatte med ekstraordi-nær tjenestefrihed21

Primo4. kvt. 2010Ca.7.773Ca.113

ÅrsværkCa.7.566Ca.108

Ultimo4. kvt. 2010Ca.7.714Ca.100

ÅrsværkCa.7.507Ca96

Tallene er ekskl. elever, vikarer, medarbejdere omfattet af det rummelige arbejdsmarked ogmedarbejdere med ekstraordinær tjenestefrihed.2Tallene er ekskl. elever, vikarer og medarbejdere omfattet af det rummelige arbejdsmarked.

35

Nedenstående tabel 26 viser sygefravær i Skatteministeriet i 4. kvartal 2010:Tabel 26Sygefravær4. kvartal 20104. kvartal 2009Bruttosygefravær2,79 fraværsdage pr. med-arbejder2,93 fraværsdage pr. med-arbejderNettosygefravær1,94 fraværsdage pr. med-arbejder2,01 fraværsdage pr. med-arbejder

Bruttosygefraværet svarer til fraværsdage i alt pr. medarbejder inkl. længereva-rende sygefravær. Nettosygefraværet svarer til fraværsdage pr. medarbejderekskl. længerevarende sygefravær. Længerevarende sygefravær er fravær i mereend 30 arbejdsdage.Brutto- og nettosygefraværet for 4. kvartal 2010 er stort set uændret i forhold tildet tilsvarende kvartal i 2009 – men udviser dog en svagt faldende tendens. Skat-teministeriet fortsætter med at have fokus på området – og håber at kunne ned-bringe sygefraværet yderligere.3.2. Ledelse og lederundersøgelseLederundersøgelsen, der blev gennemført i 2010, har bl.a. medvirket til, at der i2011 inden for ledelse vil være fokus på kompetenceudvikling indenfor kommu-nikation, styring og strategi (heri indgår bl.a. et projekt om målsættende ledelse).Desuden arbejdes der videre med den fælles regionale lederudviklingsplan.På baggrund af lederundersøgelsen skal regionerne i løbet af 1. halvår 2011 ud-arbejde en samlet ledelsesudviklingsplan for at identificere de områder, hvor derer størst behov for at igangsætte tiltag til at støtte lederudviklingen. I Koncern-centret gennemføres et lederforløb, hvori bl.a. indgår lederdialog, hvor der i for-året 2011 afprøves et nyt koncept, og gennemføres en kontorchefkonference.Målsættende ledelse har været et af fokusområderne i 2010, og arbejdet fortsæt-ter i 2011. I handleplanen for målsættende ledelse for 2011 indgår 3 dele:3 pilotprojekter, hvor forskellige typer af tiltag til at understøtte målsættendeledelse afprøvesKommunikationsdel, som handler om at styrke lederkommunikation ogkommunikationen af mål og resultaterKompetencedelen, som bl.a. skal handle om at dygtiggøre ledere indenformålsættende ledelse. Det omfatter flere typer af aktiviteter, både egentliguddannelse, workshops, coaching m,.m.

36

Der er identificeret tre initiativer i kompetencedelen:A. tilbud til ledere, der mangler et grundforløbB. tilbud til ledere, der har behov for overbygning på deres kompetencer på om-rådet, ogC. tilbud til de ledere, der er bedst klædt på til opgaven. En gruppe af disse bli-ver samtidig udpeget til rollemodeller, og de vil blive inddraget i projektet tilinspiration og kommunikation af metoder og gode resultater.3.3. HR-understøttelse af inddrivelsenI handleplanen for inddrivelsesområdet er et af initiativerne en vedvarende HRindsats på området. Der er nedsat et tværorganisatorisk projekt – ”Inddrivelse –en langsigtet HR-indsats” – som har til formål at udarbejde en langsigtet HRhandleplan, der skal styrke Inddrivelsen – såvel ledelses- som kompetence-mæssigt.Projektet har i 4. kvartal 2010 gennemført en undersøgelse på inddrivelsesområ-det og udarbejdet en rapport, som belyser Inddrivelsens udfordringer i et HR-perspektiv. Rapporten er drøftet med ledelsen og repræsentanter for medarbej-derne i Inddrivelsen samt med andre relevante interessenter i organisationen. Påbaggrund af dette arbejde er der udarbejdet en handleplan for HR-understøttelseaf inddrivelsesområdet 2011-2013.3.4. Medarbejderundersøgelse 2010Skatteministeriet har i oktober 2010 gennemført en medarbejderundersøgelseblandt alle medarbejdere. Resultaterne er offentliggjort internt i organisationenden 30. november 2010.Næsten hver anden medarbejder giver i undersøgelsen udtryk for, at de i høj grader tilfredse med deres arbejdsplads. Den anden halvdel af medarbejderne er iovervejende grad tilfredse og 9 pct. giver udtryk for, at de ikke er tilfredse medderes arbejdsplads. 67 pct. af medarbejderne føler sig i høj grad motiveret ogengageret i arbejdet og 76 pct. er i høj grad villige til at yde en ekstra indsats.Generelt udtrykker medarbejderne stor tilfredshed med det psykiske arbejdsmiljøi Skatteministeriet. Mere end halvdelen af medarbejderne svarer på en lang ræk-ke områder, at de i høj til meget høj grad oplever, at en række essentielle forholdi det psykiske arbejdsmiljø indfries. Der er dog nogle få områder, hvor der ernogle fælles udfordringer i det psykiske arbejdsmiljø, som ses på tværs af landet.

37Det handler om indflydelse på mængden af arbejde og oplevelsen af, om man fårvigtige beslutninger, ændringer og fremtidsplaner i god tid.Medarbejderundersøgelsen peger sammenholdt med lederundersøgelsen på, atder på landsplan er behov for at fokusere på ledelseskommunikation, relationer iforhold til helhedstænkning på tværs af organisationen, proceskultur og kompe-tenceudvikling. Samtidig viser undersøgelserne, at der er behov for en vedvaren-de organisatorisk indsats mod stress. Flere af disse fokusområder er indarbejdet iden nye virksomhedsplan for 2011. Derudover foretage der yderligere analyseraf resultaterne i løbet af foråret 2011 herunder, hvilke faktorer der påvirker med-arbejdernes oplevelse af stress.Fakta om undersøgelsen:Undersøgelsen er gennemført med en svarprocent for medarbejderne på 85,9pct. (6.608 svar ud af 7.691 mulige).Lederne har kun deltaget i dele af undersøgelsen, idet der som nævnt blevgennemført en lederundersøgelse i foråret 2010.4. SystemmoderniseringDer henvises til de kvartalsvise statusrapporter fra SKAT til Finansudvalget ogSkatteudvalget vedrørende udviklingen i systemmoderniseringen (fase 1 og fase2).