Skatteudvalget 2010-11 (1. samling)

SAU Alm.del Bilag 260

Offentligt

j.nr. 11-021849Dato : 27. juni 2011

TilFolketingets Skatteudvalg

Hermed sendes afrapportering som lovet i svar på spørgsmål nr. 320 af 15. maj2006. (Alm. del).

Peter Christensen

/

Troels Kjølby Nielsen

Transfer pricing-afrapportering 2010I forbindelse med besvarelsen af spm. 320 af 15. maj 2006 lovede skatteministe-ren Folketingets Skatteudvalg en årlig afrapportering om antallet af godkendteforhøjelser og nedsættelser samt det samlede beløb herfor. I et par år har denneafrapportering været en del af SKATs 4. kvartalsrapport, men fra i år vil der igenvære tale om en særskilt rapportering.Ligning af multinationale selskaber i almindelighed og transfer pricing i særde-leshed har igen i år været på den politiske dagsorden, og også internationalt erder fokus på området idet mange lande har oprustet på TP-området. Det betyder,at der foretages flere TP-reguleringer og dermed opstår flere dobbeltbeskatnings-situationer, som skal løses via Mutual Agreement Procedures (MAP) eller Ad-vance Pricing Arrangements (APA). SKAT har i det forgangne år løst det størsteantal MAP’er og APA’er nogensinde.

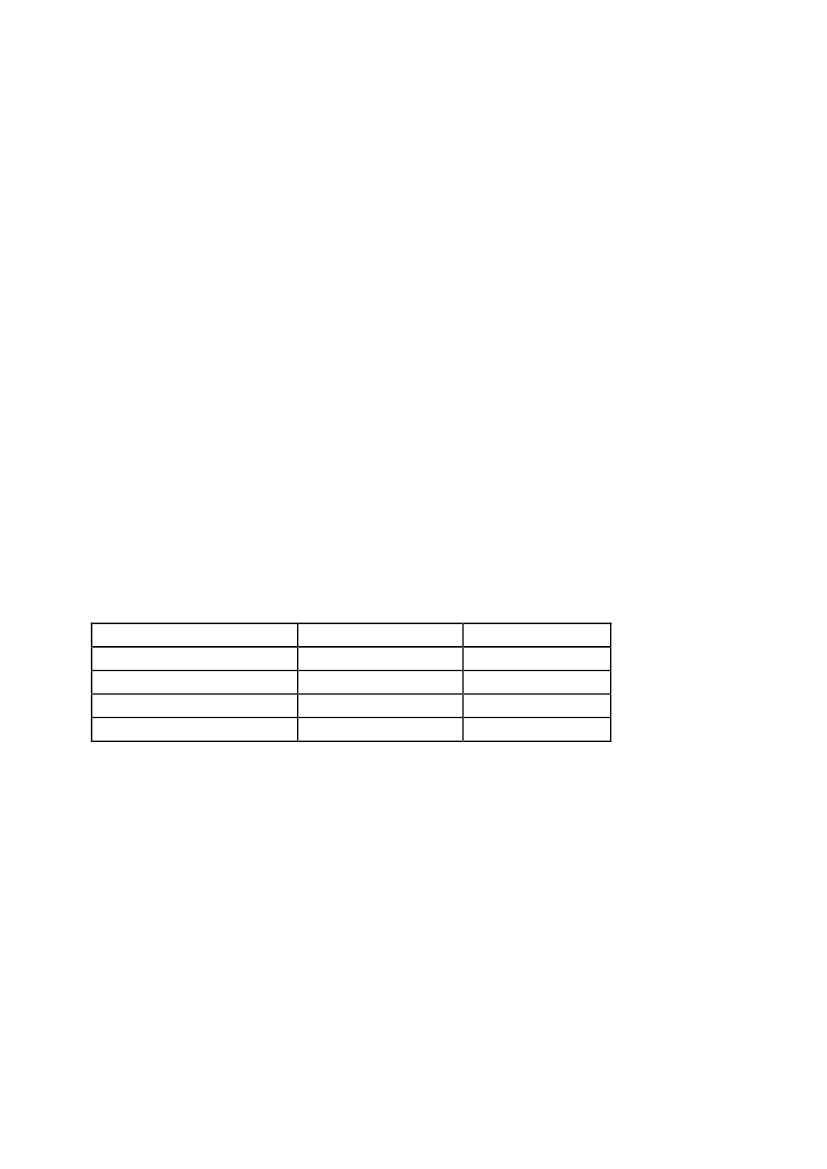

Årets forhøjelserSKAT har i 2010 godkendt 40 transfer pricing-forhøjelser for et samlet beløb på6,3 mia. kr.Tabel 1: Godkendte transfer pricing-forhøjelser

Periode2007200820092010

Antal sager37273240

Beløb i mio. kr.2.1458.69215.2736.290

I lighed med tidligere år skal det bemærkes, at der kan være meget stor forskelpå omfanget af de enkelte sager – både med hensyn til tidsanvendelse i SKAT ogi størrelsen af den godkendte forhøjelse. Ved vurderingen af forhøjelsesbeløbeneskal man derfor være forsigtig med at anvende en gennemsnitsbetragtning.Det er ligeledes vigtigt at være opmærksom på, at en del TP-sager er megetkomplekse og derfor kan tage lang tid at gennemføre. Det betyder, at sagerne harvarierende sagsbehandlingstider, som resulterer i, at der er et element af tilfæl-dighed i, i hvilket år en given revisionssag afsluttes.Udviklingen fra år til år er derfor i nogen grad præget af tilfældighed. Nedgan-gen i størrelsen af de samlede forhøjelser i forhold til 2009 var således forventet,jf. sidste års afrapportering, da 2009 var præget af nogle store enkeltforhøjelser.

2

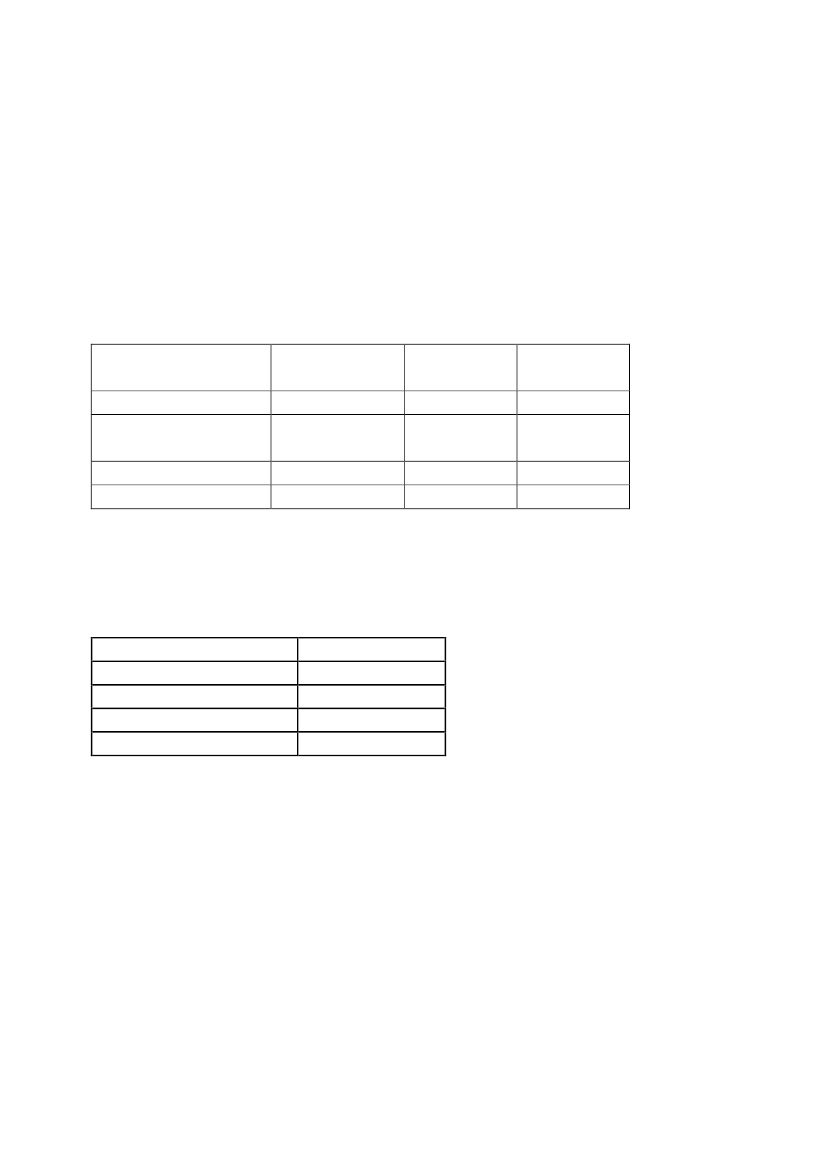

Ser man bort fra de store enkeltforhøjelser, der har været gennemført de senesteår, så er den underliggende trend, at forhøjelserne i gennemsnit bliver større ogstørre.Ministeren har tidligere som svar på et Folketingsspørgsmål givet oplysningerom fordelingen af forhøjelserne efter størrelse. Samme fordeling er foretaget for2010-forhøjelserne, og den viser netop ovennævnte trend. Oplysningerne for detidligere år er en gengivelse af svaret på spørgsmål 438 af 4. maj 2010.Tabel 2: TP-forhøjelser fordelt på størrelsen af forhøjelsen

Målt i antal forhøjel-serUnder 10 mio. kr.Mellem 10 mio. og 100mio.Over 100 mio. kr.I alt

Akkumuleret2007-200848,4 pct.37,5 pct.14,1 pct.100 pct.

200934 pct.38 pct.28 pct.100 pct.

201030 pct.35 pct.35 pct.100 pct.

Årets nedsættelserSKAT har i 2010 godkendt 18 nedsættelser på i alt 547,1 mio. kr.Tabel 3: Godkendte transfer pricing-nedsættelser

Periode2007200820092010

Beløb i mio. kr.101,7158,0145,3547,1

Tabel 3 ”Godkendte Transfer Pricing-nedsættelser” inkluderer både nedsættelseri forbindelse med revisionssager, genoptagelsesanmodninger samt nedsættelser,der følger af, at SKAT har løst en dobbeltbeskatningssituation med et andet landi en MAP-forhandling med en udenlandsk skattemyndighed.

Løsning af dobbeltbeskatningssituationer – bagudrettetDet forventes, at der fremover vil blive afsluttet flere MAP-forhandlinger endtidligere. Det betyder, at nedsættelsesbeløbene – alt andet lige – forventes at bli-ve væsentligere, hvilket 2010-tallet allerede viser en tendens til. Årsagen er bl.a.,at flere og flere lande har et øget fokus på transfer pricing-området, og derforudfører flere transfer pricing-revisioner med reguleringer til følge. Det er således

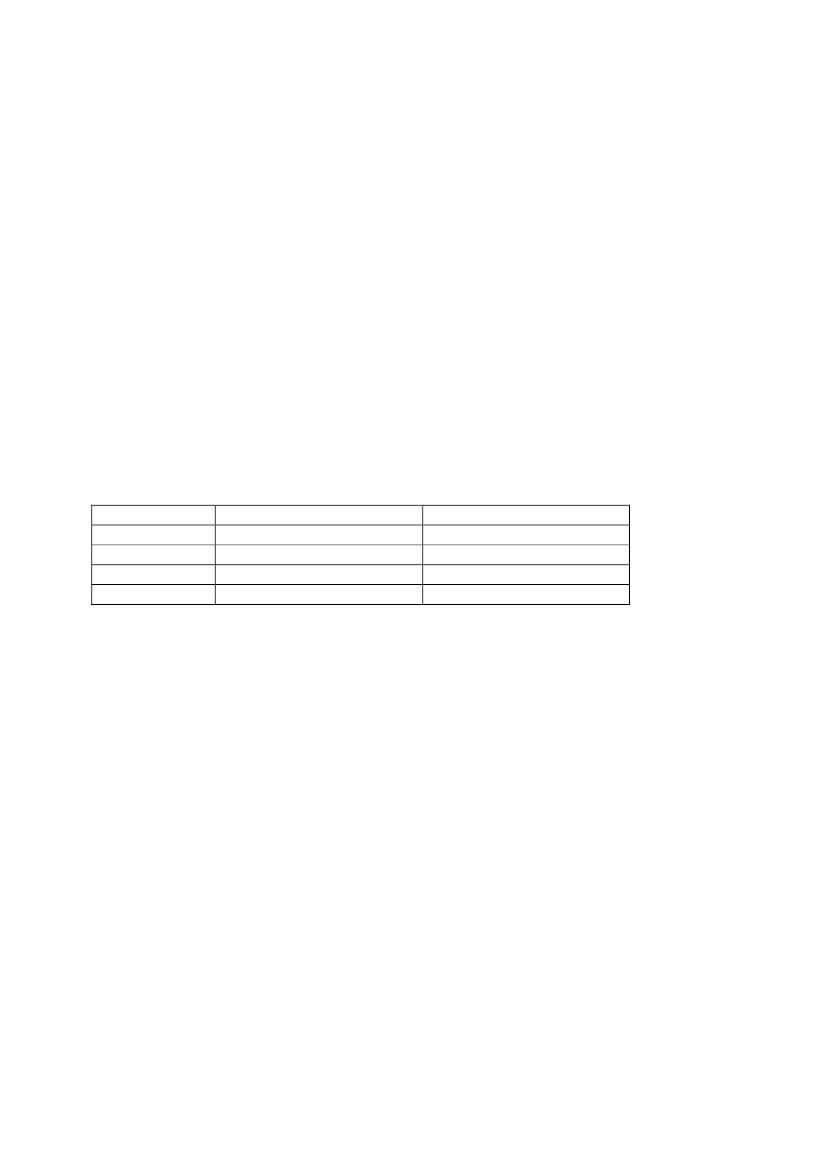

3klart, at udenlandske skattemyndigheders forhøjelser lige så vel kan resultere iMAP-sager som dansk-initierede forhøjelser.Yderligere er det multinationale aftalesystem til undgåelse af dobbeltbeskatning ide senere år blevet mere gennemprøvet og giver således virksomhederne mulig-hed for en forhandlingsløsning landene imellem i tillæg til muligheden for enalmindelig klageproces. Flere og flere benytter sig af muligheden for en forhand-lingsløsning.Opgaven med at forsvare dansk skatteprovenu i forhandlinger med udenlandskeskattemyndigheder i forbindelse med løsning af udenlandsk (eller dansk) initie-rede dobbeltbeskatningssituationer bliver således større og mere væsentlig overtid.SKAT har ved udgangen af 2010 36 verserende MAP’er og har i løbet af 2010afsluttet 27 MAP’er.Tabel 4: Antal verserende og afsluttede MAP-sager

Periode2007200820092010

Antal verserende sager46365236

Antal afsluttede sager816727

Løsning af dobbeltbeskatningssituationer – fremadrettetIndsatsen på transfer pricing-området omfatter – udover almindelige forhøjelser iforbindelse med kontrol af tidligere skatteår – også en række fremadrettede æn-dringer, som følger af, at nogle selskaber, i forbindelse med kontrol- eller ser-vicetiltag fra SKATs side, ændrer deres TP-setup, så det bedre afspejler arms-længdevilkår. Det betyder, at en del af den transfer pricing-relaterede skat kom-mer ind af fordøren. Effekten af sådanne fremadrettede ændringer er imidlertidikke kvantificerbar, men vil dog for den største dels vedkommende have en posi-tiv provenueffekt.Tilsvarende indgås der fremadrettede aftaler med udenlandske skattemyndighe-der vedrørende konkrete virksomheders interne afregningspriser – såkaldte Ad-vance Pricing Arrangements (APA). En APA er en form for forhåndsaccept frade involverede skattemyndigheders side, af de interne afregningspriser som fast-sættes mellem koncernselskaber. I praksis betyder det, at selskaberne ikke bliverindkomstændret, såfremt de holder sig til de priser, som er aftalt, og såfremt for-udsætningerne for aftalen ikke ændres væsentligt.

4Det er muligt at indgå både bilaterale og multilaterale APA-aftaler, men SKAThar indtil nu kun indgået bilaterale aftaler, da multilaterale APA’er er yderstsjældne. APA-aftaler indgås typisk for 5 år ad gangen, dog med mulighed forforlængelse, hvis forudsætningerne for det aftalte er uændrede. Tilsvarende bli-ver aftalen ofte også gældende bagud i tid i form af en såkaldt roll-back.

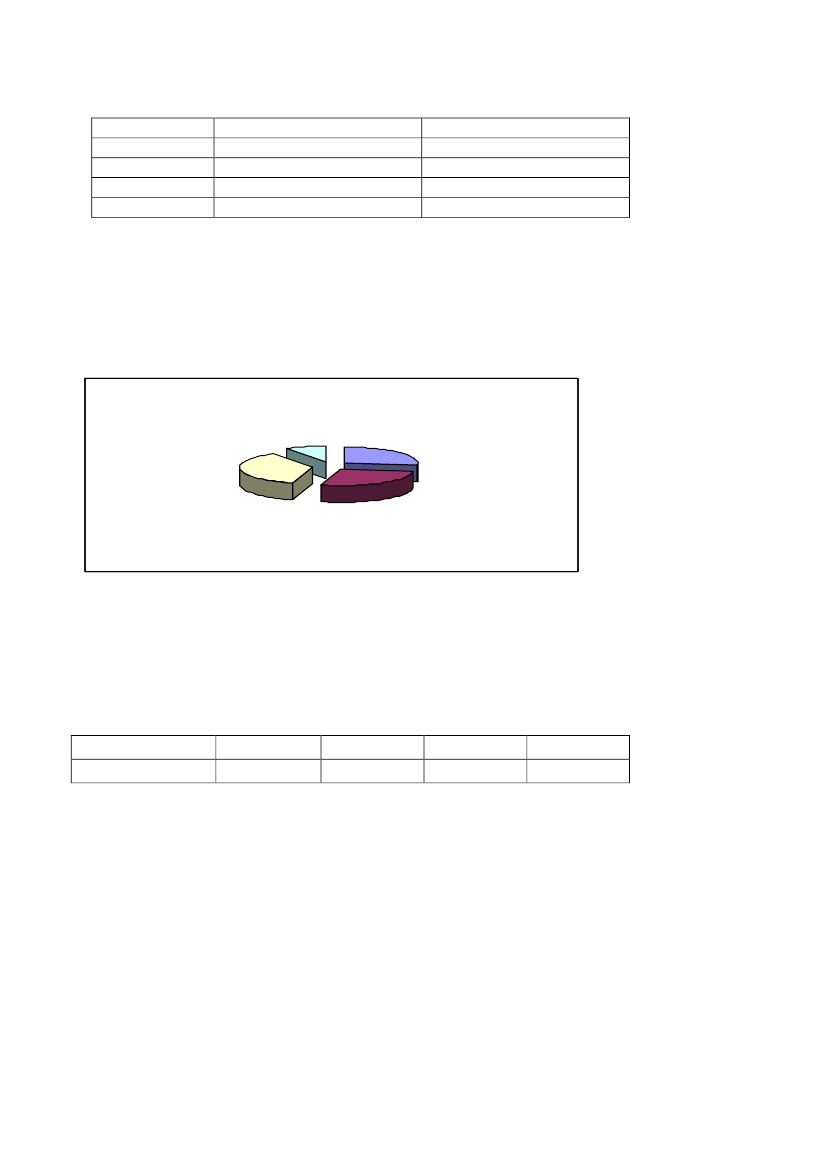

APA-processenEn APA igangsættes ved, at et selskab indgiver en APA-ansøgning indeholdendeselskabets eget forslag til, hvordan indkomsten bedst fordeles mellem de to landei overensstemmelse med armslængdeprincippet. Begge myndigheder gennemgåransøgningen og har mulighed for at indhente yderligere oplysninger fra selska-bet. Er begge myndigheder enige i, at virksomhedens forslag afspejler arms-længdevilkår, indgås en aftale i overensstemmelse med det ansøgte. Er den eneeller begge myndigheder uenige i det ansøgte, indledes en forhandling mellem deto kompetente myndigheder. Når de to myndigheder er nået til enighed om enprisfastsættelse i overensstemmelse med armslængdeprincippet, indgår de enaftale gældende for den givne APA-periode. Selskabet indsender herefter hvertår en erklæring om og dokumentation for, at selskabet følger det aftalte.Effekten af denne indsats er heller ikke beløbsmæssig målbar, fordi aftalerneretter sig mod fremtidige indkomstår. For APA’ernes vedkommende er der taleom store transaktioner med deraf afledt stor skattemæssig betydning.Effekten af APA-relaterede aftaler bør, sammen med de aftaler der indgås mel-lem virksomhederne og SKAT om virksomhedens fremtidige håndtering aftransfer pricing, indgå i den samlede vurdering af SKATs produktion, herunderforhøjelser på transfer pricing-området. Om end effekten af fremadrettede aftalerikke er kvantificerbar er sådanne aftaler en vigtig brik i SKATs overordnede ind-satsstrategi om at løse skattemæssige problemstillinger på forkant, i stedet for atløse dem bagudrettet.SKAT havde ved udgangen af 2010 8 verserende APA’er. I 2010 har SKAT af-sluttet 7 APA’er, hvilket er det højeste antal afsluttede APA’er til dato.Ligesom med forhøjelser gælder det både for APA’er og MAP’er, at det er lidttilfældigt, hvor mange sager der bliver løst i det pågældende år. Det afhænger tildels af praktik og det andet lands villighed til at mødes. Der er dog tale om enpositiv trend.

5Tabel 5: Antal verserende og afsluttede APA-sager

Periode2007200820092010

Antal verserende sager512128

Antal afsluttede sager0137

Som det fremgår af tabel 4, har SKAT i løbet af de seneste 4 år indgået 11 APA-aftaler. Heraf er 3 indgået med lande i Europa, 3 med Nordamerika, 4 med Asienog 1 med Oceanien. Den procentuelle geografiske fordeling af de afsluttedeAPA’er ses i nedenstående diagram.Diagram 1: Geografisk fordeling af afsluttede APA’er 2007-2010

Oceanien9%

Europa27%

Asien37%

Nordamerika27%

Processen fra et selskab ansøger om en APA til en endelig aftale indgås mellemde to myndigheder kan være meget omfattende, både ressourcemæssigt og tids-mæssigt. I nedenstående tabel ses sagsbehandlingstiden for de APA’er, der erafsluttet fra 2007 til 2010.Tabel 6: Sagsbehandlingstid for afsluttede APA’er 2007-2010

SagsbehandlingstidAntal

< 1år1

1-2 år6

2-3 år4

> 3 år0