Skatteudvalget 2010-11 (1. samling)

SAU Alm.del Bilag 243

Offentligt

Redegørelse om sager om omkostningsgodtgørelse i 20101. Baggrunden for redegørelsenEfter skatteforvaltningslovens § 59 afgiver skatteministeren årligt en redegørelse til Folketinget omden udgiftsmæssige udvikling m.v. i de sager, hvortil der kan ydes omkostningsgodtgørelse.

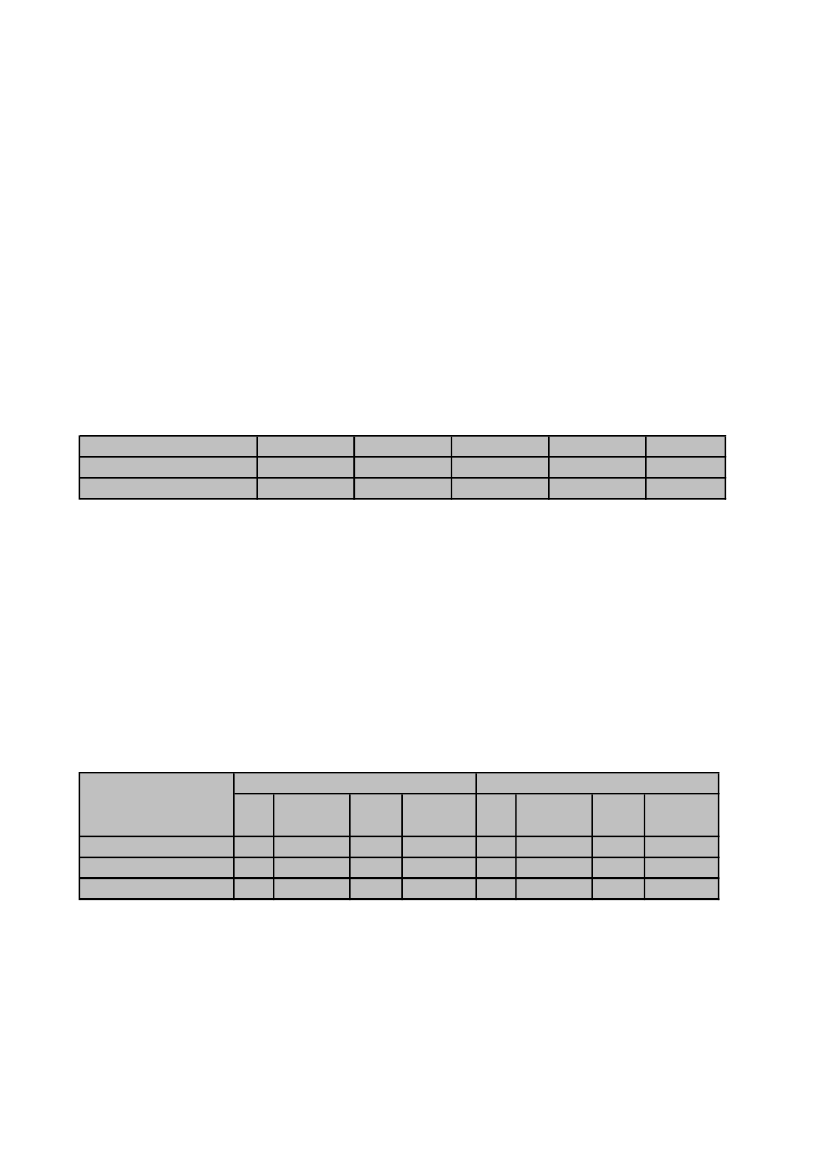

2. Samlede udgifter til omkostningsgodtgørelse i regnskabstal for 2010Regnskabstallet for 2010 viser, at der i alt er udbetalt 168,2 mio. kr. til ordningen omomkostningsgodtgørelse. Det fremgår af regnskabstallet, at der er sket en stigning i udgifterne på3,7 mio. kr. svarende til ca. 2,2 pct. i forhold til 2009. Regnskabstallet omfatter udbetalinger vedafslutning af sager, acontoudbetalinger i ikke-afsluttede sager og efterreguleringer. I finansloven for2010 er der afsat 159,4 mio. kr. til ordningen om omkostningsgodtgørelse.Tabel 1: Årlige udgifter til omkostningsgodtgørelse.Årlige udgifter i mio. kr.20062007I altÆndring i procent126,1-10,2%162,028,5%

2008147,7-8,8%

2009164,511,4%

2010168,22,2%

En del af stigningen i udgifterne skyldes et øget antal ansøgninger om acontoudbetalinger i ikke-afsluttede sager. Stigningen i acontoudbetalinger er en fortsættelse af tendensen fra 2009. Der blev i2008 udbetalt 12,4 mio. kr. i acontoudbetalinger, mens der i 2009 blev udbetalt 17,5 mio. kr. –svarende til en stigning på ca. 41 pct. Fra 2009 til 2010 er acontoudbetalingerne steget yderligere til19,4 mio. kr. svarende til en stigning på ca. 11 pct. i forhold til 2009.

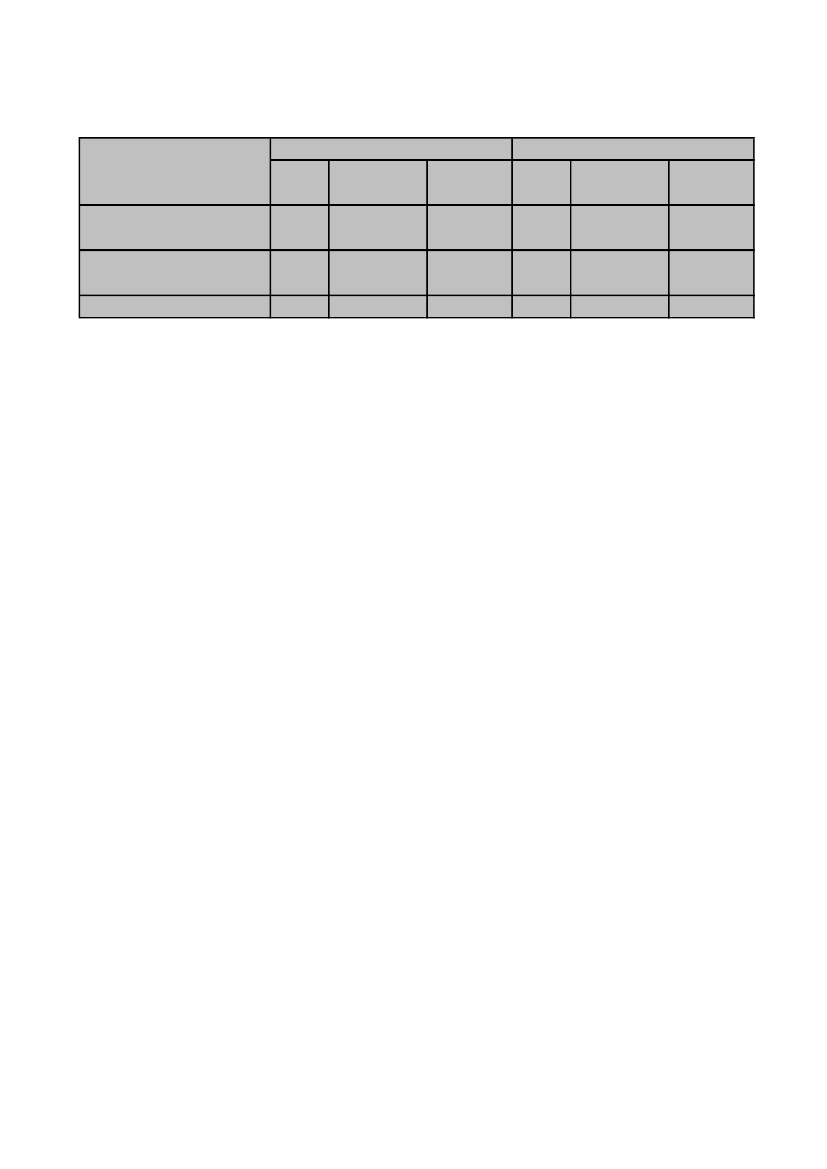

3. Samlede udgifter til omkostningsgodtgørelse indberettet for 2010Der er i 2010 afsluttet 2.362 sager om omkostningsgodtgørelse med en samlet udbetaling på 143,6mio. kr., samt efterreguleringer på 4,7 mio. kr. Til sammenligning blev der i 2009 afsluttet 3.283sager med en samlet udbetaling på 136,9 mio. kr., samt efterreguleringer på 5,7 mio. kr.Tabel 2: Indberettede godtgørelse i afsluttede sager.Godtgørelse i mio. kr.20092010Antal Godtgørelse Gns.Justeret Antal Godtgørelse Gns.Justeretsageri altpr. sag gns. pr. sag sageri altpr. sag gns. pr. sagOmkostningsgodtgørelse3.283 136.935.853 41.711EfterreguleringI alt2485.721.882 23.072142.657.73536.021 2.362 143.644.704 60.8151254.651.173 37.209148.295.87748.328

I forhold til 2009 er der et fald i antal afsluttede sager på 921 svarende til ca. 28 pct. og en stigning iudbetalingerne på 6,7 mio. kr. ekskl. efterreguleringer svarende til ca. 4,9 pct. Den gennemsnitligeudbetaling pr. afsluttet sag i 2010 udgør 60.815 kr. hvilket svarer til en stigning på ca. 45,8 pct. iforhold til 2009. Hvis man ser bort fra de sager, hvor udbetalingen er over 0,6 mio. kr., er dengennemsnitlige udbetaling pr. sag 48.328 kr. svarende til en stigning på ca. 34,2 pct.

Faldet i antallet af sager skyldes først og fremmest et fald i antallet af ansøgninger i klagesager forskatteankenævnene. I 2009 var der 1.131 udbetalinger i klagesager for skatteankenævnene, ogantallet af udbetalinger er i 2010 faldet til 652 sager, hvilket svarer til et fald på ca. 42 pct.Herudover er der et fald i antallet af udbetalinger til selskaber og fonde. I 2009 var der 769udbetalinger til selskaber og fonde, og i 2010 er det faldet til 540, hvilket svarer til et fald på ca. 30pct. Efter lov nr. 525 af 12. juni 2009 kan skattepligtige selskaber efter selskabsskattelovens § 1eller 2 og fonde efter fondsbeskatningslovens § 1 ikke få godtgørelse for udgifter til sagkyndigbistand mv. i sager, der er indbragt eller anlagt efter den 14. juni 2009. Endelig indgik en massesag i2009 med 294 sager mod kun en massesag med 42 sager i 2010.Faldet i antallet af skatteankenævnssager og massesager er også væsentlige årsager til den relativtstore stigning i gennemsnitlig udbetaling pr. sag. Den gennemsnitlige udgift i en sag vedskatteankenævnet udgjorde i 2010 25.944 kr. set i forhold til den samlede gennemsnit på 60.815 kr.pr. sag. Det samme gør sig gældende for den omhandlede massesag, hvor den gennemsnitligeudbetaling for de sager, der indgår i massesagen er typisk på under 10.000 kr., hvilket er megetlavere end det samlede gennemsnit på 60.815 kr. pr. sag.Herudover kan nedgangen i revisorernes andel af sagerne og advokaternes stigning i andelen afsagerne være forklaring på en del af stigningen i den gennemsnitlige udgift pr. sag, idet degennemsnitlige omkostninger i advokatsager er 108.896 kr., og de gennemsnitlige omkostninger irevisorsager er 62.264 kr.Der har i 2010 været 24 sager med udbetalinger over 0,6 mio. kr. med en samlet udbetaling på ca.30,7 mio. kr. Den gennemsnitlige udbetaling i de 24 sager har været på ca. 1,3 mio. kr.I 2009 var der 15 sager med udbetalinger over 0,6 mio. kr., hvor den samlede udbetaling var på 19,2mio. kr., og den gennemsnitlige udbetaling var på ligeledes ca. 1,3 mio. kr.Stigningen på ca. 60 pct. i antallet af store sager med udbetalinger på over 0,6 mio.kr. i 2010 iforhold til 2009 bidrager ligeledes til, at den gennemsnitlige udbetaling pr. sag er steget.

4. Fordeling af udgifterne på instanserI ca. 83,9 pct. af sagerne i 2010 omhandler godtgørelsen udgifter til klagesager i det administrativeklagesystem, hvilket er et fald på ca. 1,8 pct. i forhold til 2009. Det administrative klagesystem stårfor ca. 65,9 pct. af det samlede udbetalte beløb, hvilket er et fald på ca. 8,9 pct. i forhold til 2009.Der har i forhold til 2009 været en stigning i den gennemsnitlige udbetalte godtgørelse pr. sag vedskatteankenævnene på 7.934 kr., ved Landsskatteretten på 11.737 kr., ved Byretten på 13.372, vedLandsretten på 55.868 kr. og ved Højesteret på 341.291 kr. Reguleres disse gennemsnit for storesager med udbetalinger over 0,6 mio. kr., ændres den gennemsnitlige stigning til 9.237 kr. pr.landsskatteretssag, 31.266 kr. pr. landsretssag og 20.860 kr. pr. højesteretssag.

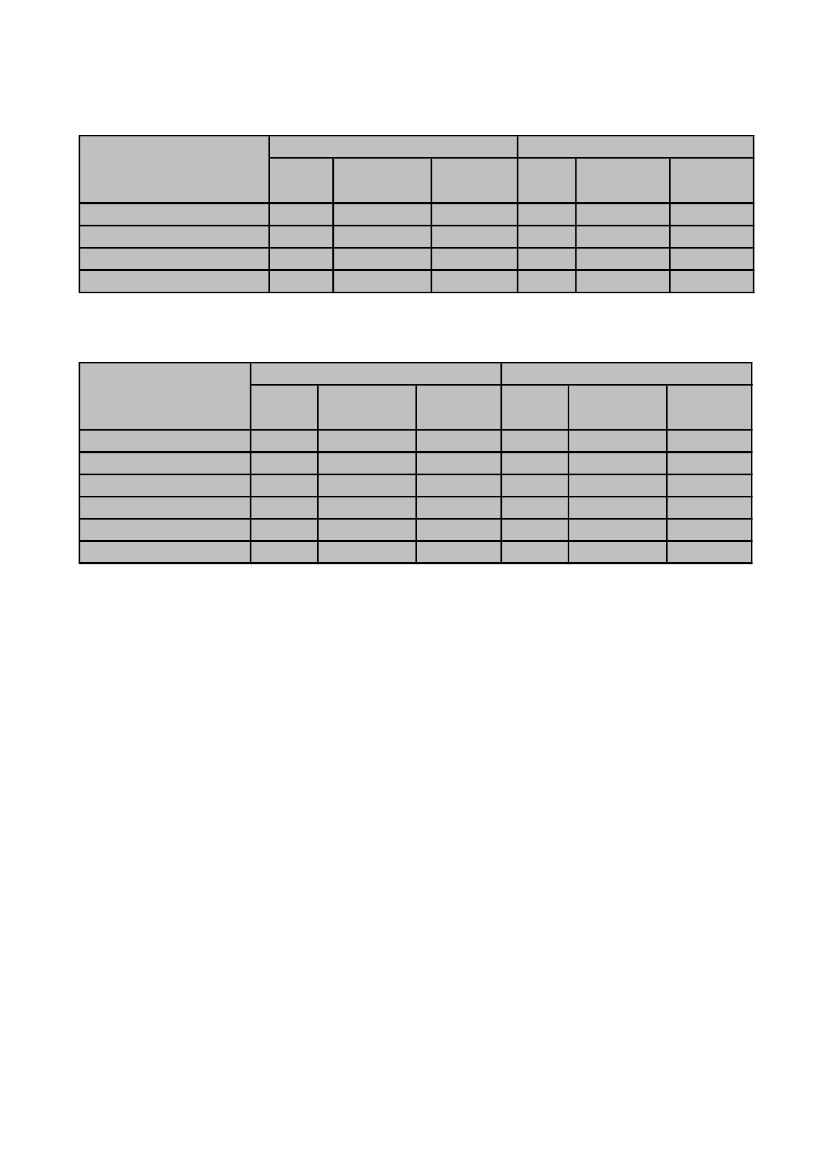

5. Tvistens udfald og godtgørelsesprocentenDen gennemsnitlige udbetalte godtgørelse i sager med fuldt medhold eller medhold i overvejendegrad er steget med 30.226 kr. pr. sag i forhold til 2009, og det tilsvarende tal for sager med medholdi mindre grad eller som er tabt viser en stigning på 11.555 kr.

Tabel 3: Indberettet godtgørelse i afsluttede sager fordelt på udfald.

UdfaldAntalsagerFuldt medhold ogmedhold i overvejende gradMedhold i mindre grad ogtabtI alt1.4281.8553.283

2009Godtgørelsei alt85.815.46351.120.390136.935.853

Gennemsnitpr. sag60.09527.55841.711

Antalsager1.0011.3612.362

2010Godtgørelsei alt90.411.71153.232.993143.644.704

Gennemsnitpr. sag90.32139.11360.815

I ca. 42,4 pct. af de sager, som er endeligt afsluttet i 2010, er der givet den skatte- ellerafgiftspligtige fuldt medhold eller medhold i overvejende grad, hvilket er et fald på ca. 2,5 pct. iforhold til 2009.I 2010 var der 49 klager over SKATs afgørelser om omkostningsgodtgørelse mod 137 klager i2009. Set i forhold til antallet af afgørelser blev der klaget i ca. 2,1 pct. af sagerne i 2010 og i ca. 4,2pct. i 2009. Landsskatteretten afsagde 40 afgørelser, heraf blev 27 afgørelser stadfæstede, svarendetil ca. 67,5 pct., i 6 afgørelser fik klager helt eller delvist medhold, mens 7 klager blev afvist,tilbagekaldt eller henlagt.De 9 af afgørelserne for 2010 vedrører en massesag, hvor rådgiver ikke var enig i afgørelserne. Afde 9 klagesager er der givet medhold i 1 sag og i 8 sager er SKATs afgørelse blevet stadfæstet. I2009 vedrørte 79 af de påklagede afgørelser en massesag.

6. MedholdsvurderingenDe administrative klageinstanser skal afgive en vejledende udtalelse om tvistens udfald. Der erafgivet en vejledende udtalelse i ca. 93 % af sagerne i det administrative klagesystem i 2010. SKAThar i 2009 truffet afgørelser, som fik et andet resultat, end den vejledende udtalelse, i ca. 0,9 pct. afsagerne (23 ud af 2604 sager), og i 2010 er tallet steget til ca. 1 pct. (19 ud af 1838 sager). [1]

7. Den sagkyndige bistand og honorarkravetDen sagkyndige bistand er i ca. 41,9 pct. af sagerne i 2010 ydet af en revisor, hvilket er et fald påca. 19,3 pct. i forhold til 2009. Advokaterne har ydet sagkyndig bistand i ca. 44,6 pct. af sagerne i2010, hvilket er en stigning på ca. 13,5 pct. i forhold til 2009.Det gennemsnitlige honorarkrav pr. time er i 2010 faldet med ca. 2,9 pct. i de sager, hvor denskatte- eller afgiftspligtige har fået fuldt medhold. I de sager, hvor der er givet medhold iovervejende grad, er det gennemsnitlige honorarkrav pr. time steget 12,2 pct. I de sager, hvor der ergivet medhold i mindre grad er det gennemsnitlige honorarkrav pr. time steget med ca. 1,7 pct., og ide sager, der er tabt, er der en stigning på ca. 6 pct.[1] Eks. Vejledende udtalelse "Fuldt medhold" ctr. Skats vurdering "Tabt" - udbetaling af 50% i stedet for 100%. Dissesager tæller med. Derimod er resultatet af en vejledende udtalelse på "Fuldt medhold" og Skats vurdering på "Medholdi overvejende grad" at der fortsat udbetales 100%. Disse sager tæller ikke med.

Tabel 4: Honorarkrav fordelt på udfald.

UdfaldAntaltimerFuldt medholdMedhold i overvejende gradMedhold i mindre gradTabt22.64311.7278.22025.854

2009Honorarkrav Gennemsniti altpr. time55.848.99226.187.45917.703.08554.337.3242.4672.2332.1542.102

Antaltimer18.72811.4266.38827.461

2010Honorarkrav Gennemsniti altpr. time44.851.63328.619.21713.992.91261.207.9782.3952.5052.1902.229

Tabel 5: Honorarkrav pr. time fordelt på sagkyndig erhvervsgruppe.

ErhvervsgrupperAntaltimerAdvokatRevisorKonsulent i driftsøkonomiLigestilledeBlanding af flereI alt27.04135.1581.1975744.47468.444

2009Honorarkrav Gennemsniti altpr. time69.261.72770.816.8921.790.3931.329.65210.878.196154.076.8602.5612.0141.4962.3162.4312.251

Antaltimer29.37928.6362.0689232.99764.003

2010Honorarkrav Gennemsniti altpr. time76.814.38160.336.3493.170.1701.480.1676.870.673148.671.7402.6152.1071.5331.6042.2932.323

Det gennemsnitlige honorarkrav pr. time for rådgivere er i 2010 steget med ca. 3,2 pct. i forhold til2009.

8. Sager, som myndighederne har udtaget til særlig vurderingI 2010 er der forelagt 33 sager for klagenævnet for den sagkyndiges brancheorganisation ogAdvokatnævnet mod 29 sager i 2009. I 2010 vedrørte 21 af sagerne en massesag, som SKATefterfølgende har trukket tilbage. Brancheorganisationernes klagenævn og Advokatnævnet hartruffet afgørelse i 17 sager i 2010, mod 33 sager i 2009. Nævnene har godkendt honorarkravet i 6sager og nedsat honorarkravet i 11 sager. I 2 sager har nævnet afvist at vurdere honorarkravet. Deter med baggrund i de 2 afviste sager, at SKAT har tilbagekaldt de 21 sager.

9. Udviklingen i klagesager og anvendelsen af sagkyndig bistandFor at se hvordan lovændringen om omkostningsgodtgørelse i 2002 har påvirket udviklingen iantallet af sager, ses der nærmere på sagsstatistikkerne ved skatteankenævnene ogLandsskatteretten, da den største del af udgifterne stammer fra sager ved de to instanser.

Tabel 6: Antal afsluttede sager i skatteankenævnene og i sagstil - og sagsafgangen vedLandsskatteretten.Instans200620072008200920105.656*4.145*2.8782.4031.870Skatteankenævnene / afsluttede(9.220)(6.756)(4.548)4.1653.4063.6333.5233.682Landsskatteretten / sagsindgang

Landsskatteretten / sagsafgang

4.666

4.244

3.980

4.150

3.595

* Skatteankenævnene skiftede princip for opgørelse af antal sager pr. 1/1 2008. Fra og med 1/1 2008 opgøres sagsantal pr. klage. Før denne dato blevsagsantal opgjort pr. indkomstår. Størrelser for antal afsluttede sager i skatteankenævnene i 2006 og 2007 er alene opgjort som antal indkomstår.Antal klager i de pågældende år er beregnet ved at benytte omregningsfaktoren 1,63 indkomstår pr. klage (omregningsforholdet på beholdningen pr.1/1 2008).

Opgørelsen viser, at der er sket et fald på ca. 22,2 pct. i antallet af afsluttede sager iskatteankenævnene i 2010 i forhold til 2009. Sagstilgangen ved Landsskatteretten er steget med ca.4,5 pct. i 2010 i forhold til 2009. Antallet af afsluttede sager i Landsskatteretten er faldet med ca.13,4 pct.Landsskatteretten foretager i februar måned stikprøveundersøgelser af, i hvilket omfang klagerbenytter sig af sagkyndig bistand. Stikprøveundersøgelsen baserer sig på sagstilgangen. I 2010 harca. 85 pct. ladet sig repræsentere af en sagkyndig mod ca. 82 pct. i 2009. Skatteministeriet har ikketilsvarende opgørelser for skatteankenævnene.

10. SammenfatningSKAT har i 2010 truffet endelig afgørelse i 2.362 sager om udbetaling af omkostningsgodtgørelse,hvilket er et fald på ca. 28 pct. i forhold til 2009.Der er udbetalt 168,2 mio. kr. i forbindelse med ordningen om omkostningsgodtgørelse i 2010.Beløbet omfatter udbetalinger ved afslutning af sager, acontoudbetalinger i ikke-afsluttede sager,efterreguleringer i tidligere afsluttede sager. Af de i alt 168,2 mio. kr. udgør 143,6 mio. kr. udbetaltgodtgørelse i sager, som er endeligt afsluttet i 2010.De årlige udgifter til omkostningsgodtgørelse er steget med ca. 2,2 pct. fra 164,5 mio. kr. i 2009 til168,2 mio. kr. i 2010.Den gennemsnitlige udbetalte godtgørelse pr. sag i 2010 er steget med ca. 45,8 pct. i forhold til2009. Hvis man ser bort fra de sager, hvor udbetalingen er over 0,6 mio. kr., er den gennemsnitligeudbetaling pr. sag steget med 34,2 pct. i forhold til 2009.Det gennemsnitlige honorarkrav pr. time for rådgivere er steget med ca. 3,2 pct. i forhold til 2009fra 2.251 kr. til 2.323 kr. pr. timeI ca. 42,4 pct. af de sager, som er endeligt afsluttet i 2010, er der givet den skatte- ellerafgiftspligtige fuldt medhold eller medhold i overvejende grad, hvilket er et fald på ca. 2,5 pct. iforhold til 2009.Den største del af udgifterne til omkostningsgodtgørelse i 2010 udbetales fortsat til klagesager i detadministrative klagesystem med ca. 65,9 pct., hvilket er et fald på ca. 8,9 pct. i forhold til 2009.

Skatteankenævnene og Landsskatteretten står for den altovervejende del af klagesagerne i detadministrative klagesystem.I 2010 var der 49 klager over SKATs afgørelser om omkostningsgodtgørelse mod 137 i 2009. I2010 vedrørte 9 klager en ”massesag”. Det tilsvarende tal for 2009 var 79. Antallet af afgørelser derblev klaget over i 2010 udgjorde ca. 2,1 pct. af sagerne og i 2009 udgjorde det ca. 4,2 pct. afsagerne. Landsskatteretten afsagde 40 afgørelser, heraf blev 27 afgørelser stadfæstede, svarende tilca. 67,5 pct.I 2010 er der forelagt 33 sager for klagenævnet for den sagkyndiges brancheorganisation ogAdvokatnævnet mod 29 sager i 2009. Brancheorganisationernes klagenævn og Advokatnævnet hartruffet afgørelse i 19 sager i 2010, mod 33 sager i 2009. Nævnene har godkendt honorarkravet i 6sager, nedsat honorarkravet i 11 sager og afvist 2 sager.

11. bilag 1 - 8