Skatteudvalget 2010-11 (1. samling)

SAU Alm.del Bilag 243

Offentligt

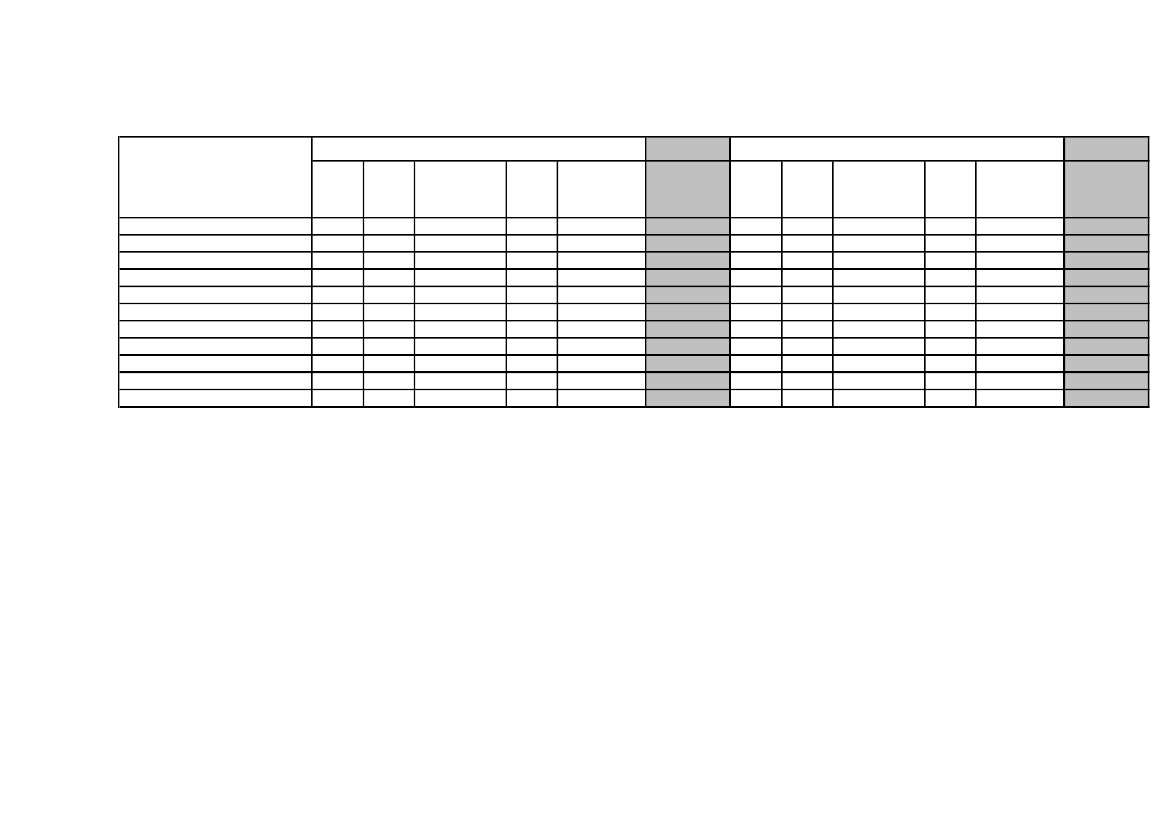

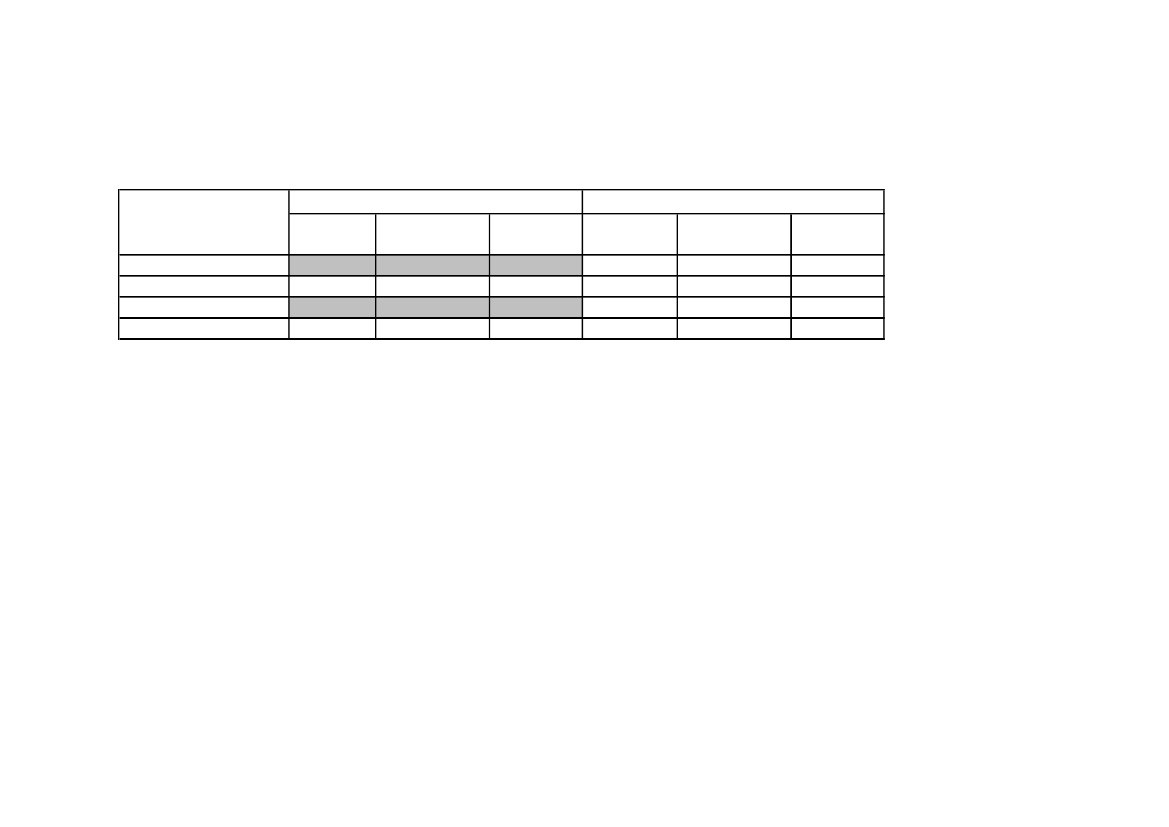

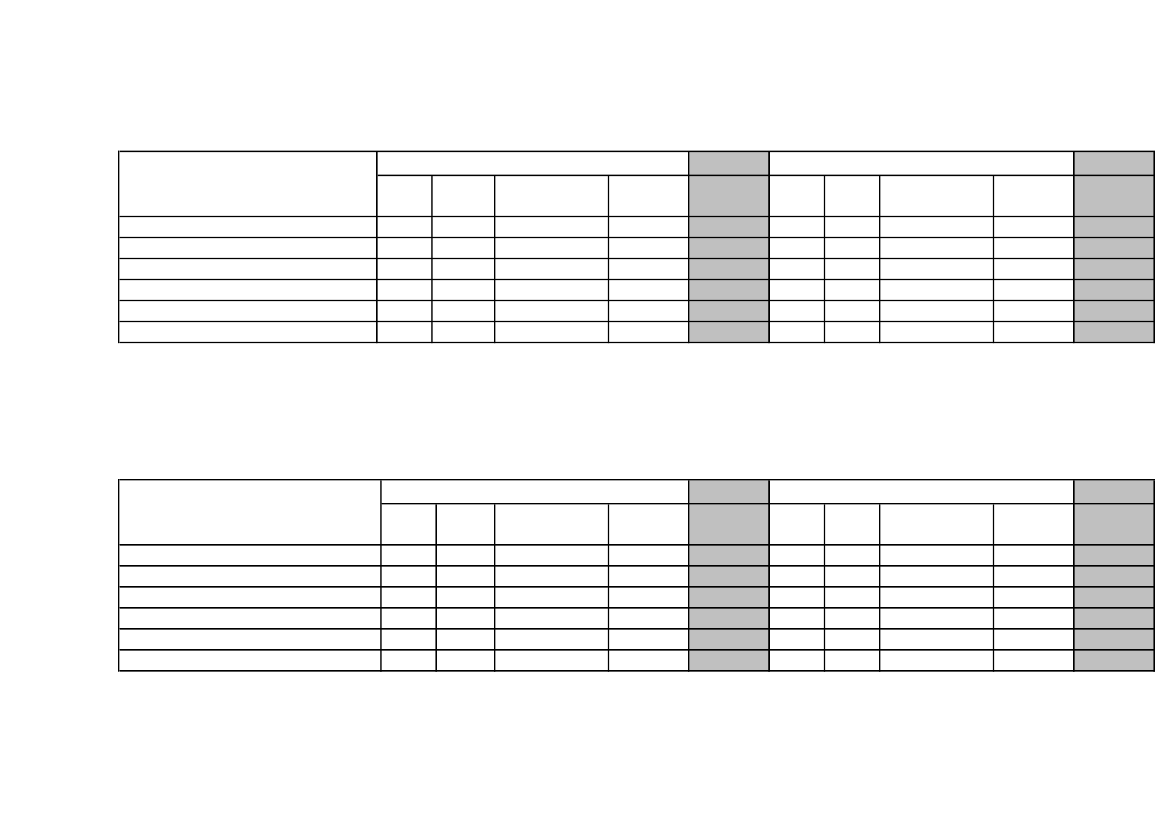

Indberettede udgifter fordelt på instansInstansAntalsagerSkatteankenævnLandsskatterettenLigningsrådet / SkatterådetSKATTold- og Skattestyrelsen**EU-voldgiftskonventionenByretLandsretHøjesteretEU-domstolenI alt1.1311.6674-3-2052284413.283%34,550,80,1-0,1-6,26,91,30,0100,02009Udbetaltgodtgørelse ialt20.369.26478.086.275367.523-143.018-11.336.00418.628.3217.564.016441.432136.935.853%14,957,00,3-0,1-8,313,65,50,3100,0Gennemsnitpr. sag18.01046.84291.881-47.673-55.29881.703171.909441.43241.7112009*Justeretgennemsnitpr. sag18.01040.63791.881-47.673-55.29859.934101.868441.43236.021Antalsager6521.32341-11951572632.362%27,656,00,20,0-0,08,36,61,10,1100,02010Udbetaltgodtgørelse ialt16.915.28677.499.74615.3216.956-181.80713.390.69021.598.69913.343.199693.000143.644.704%11,854,00,00,0-0,19,315,09,30,5100,0Gennemsnitpr. sag25.94458.5793.8306.956-181.80768.670137.571513.200231.00060.815

Bilag 12010*Justeretgennemsnitpr. sag25.94449.8743.8306.956-181.80768.67091.200122.728231.00048.328

* Den udbetalte godtgørelse i de afsluttede sager i 2009 og 2010 er justeret for henholdsvis 15 (ca. 19,2 mio.kr.) og 24 (ca. 30,7 mio.kr.) udbetalinger, som er over 0,6. mio. kr.**Fra 1. november 2005 skal SKATs afgørelser vedrørende omkostningsgodtgørelse påklages til Landsskatteretten.

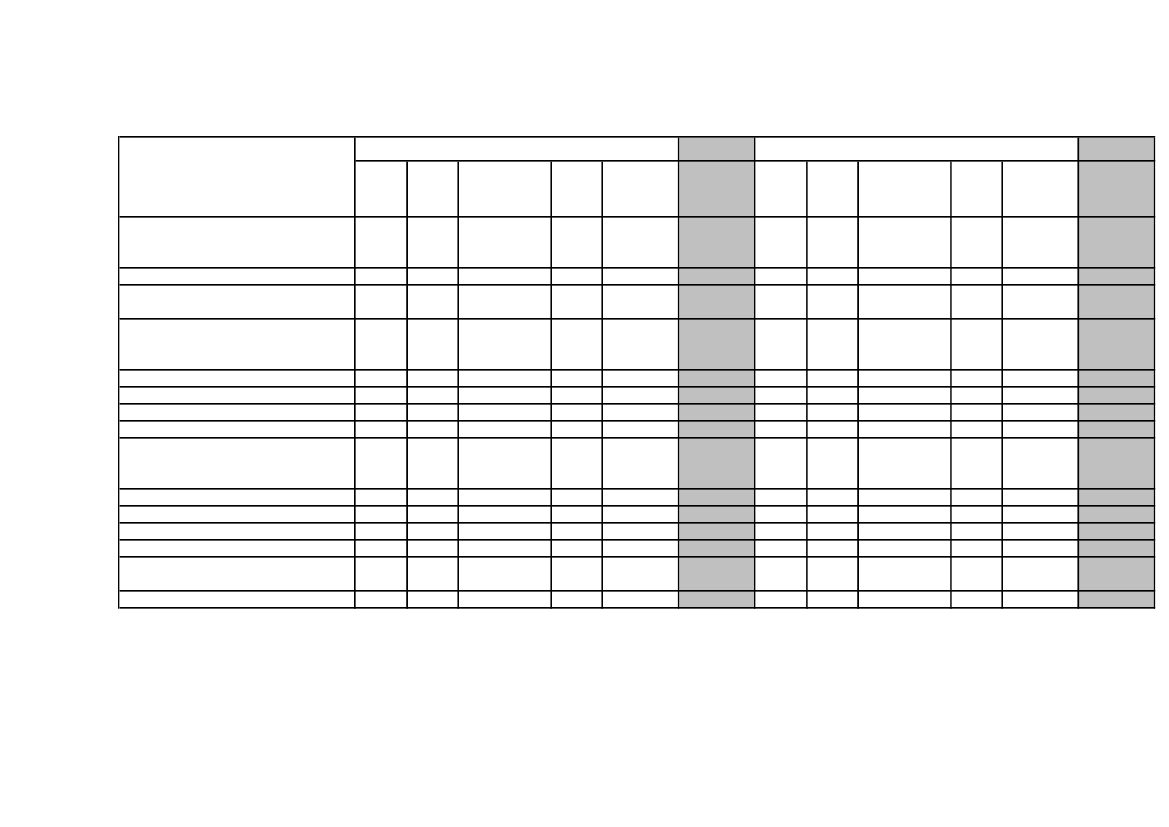

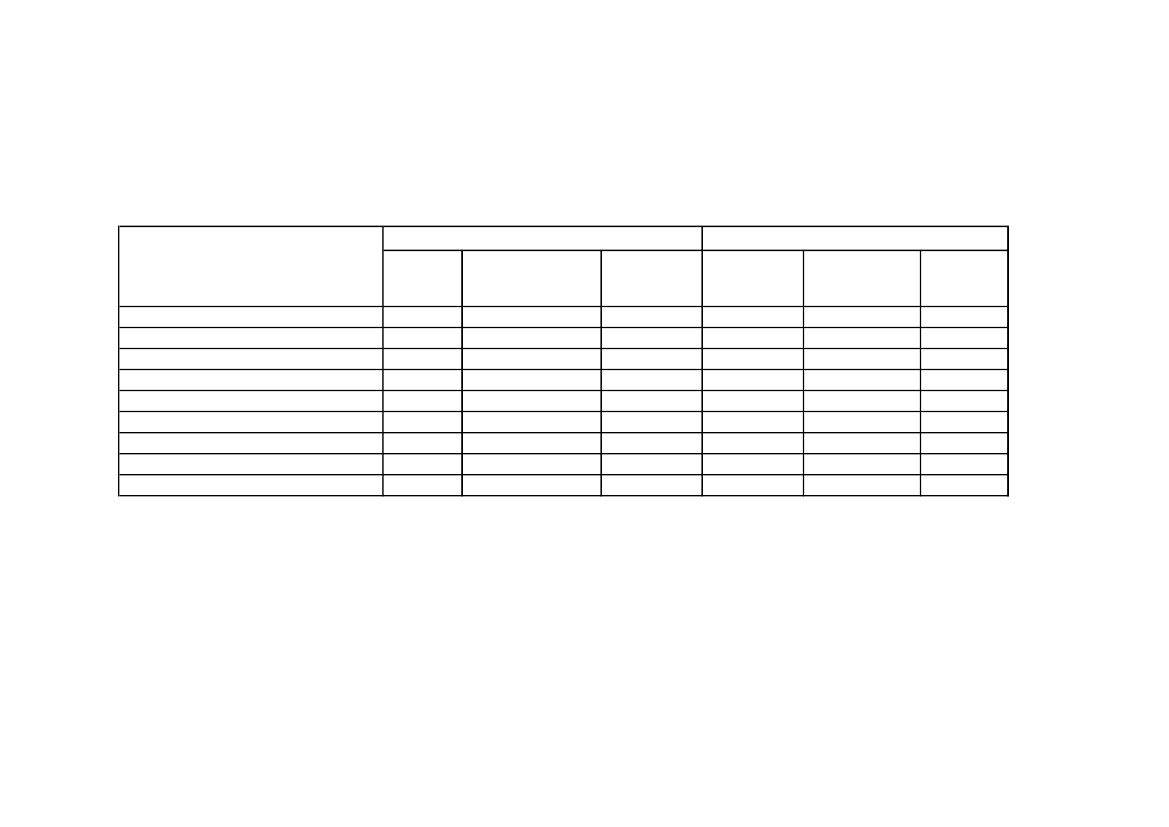

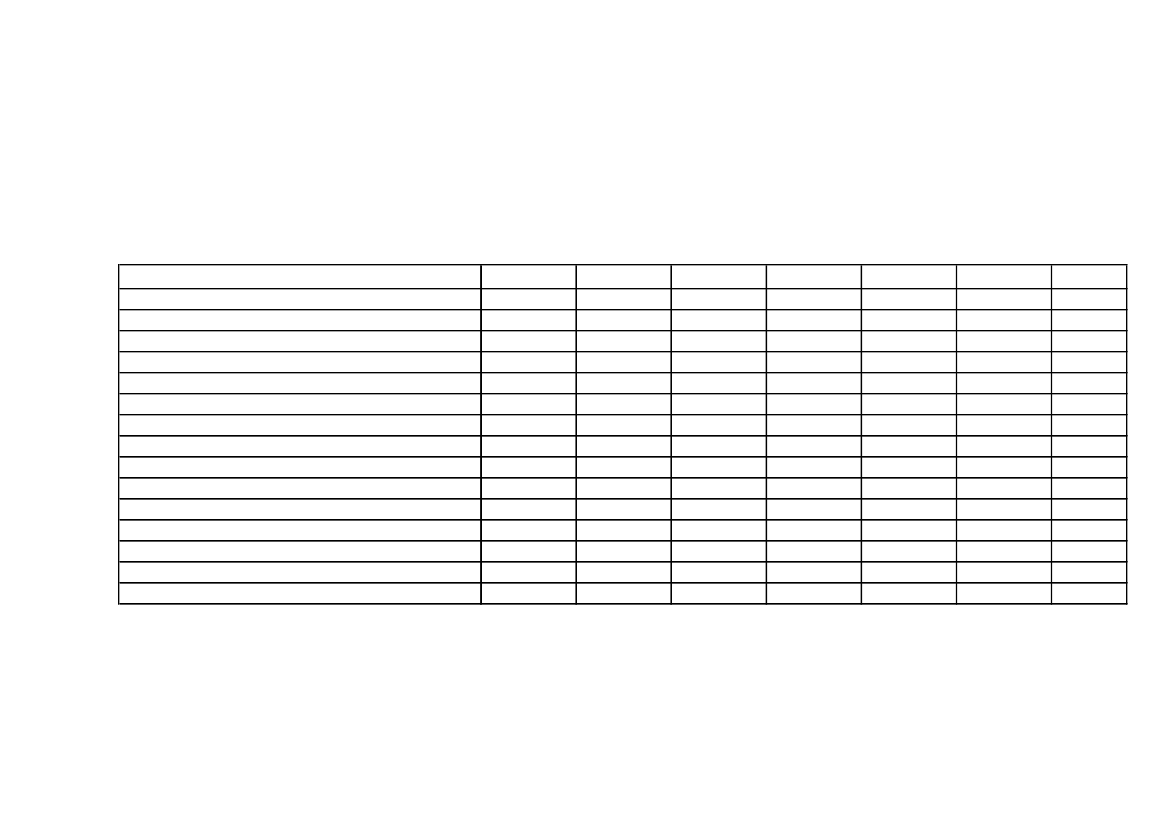

Indberettede udgifter fordelt på sagstypeSagstypeAntalsagerKlage over skatteansættelse (herunderskatte-forbehold og ekstraordinærskatteansættelse)Klage over forskudsopgørelsenAnmodning om genoptagelse af tidligereafgørelse fra samme instansKlage vedr. indeholdelse (herunderarbejds-markedsbidrag og hæftelse iforbindelse med indeholdelse)Klage vedrørende told, moms eller afgiftKlage vedrørende ejendomsvurderingSyn og skønKlage over bindende forhåndsbeskedBevilling eller dispensation (herundertilladelse til omgørelse og tilladelse tilekstraordinær genoptagelse)TilsynKlagesag om dobbeltbeskatningBlandet sag med flere sagstyperKan ikke besvaresKlage vedrørendeomkostningsgodtgørelseI alt%2009Udbetaltgodtgørelsei alt%2009*JusteretGennemsnitAntalgennemsnitpr. sagsagerpr. sag%2010Udbetaltgodtgørelsei alt%

Bilag 22010*JusteretGennemsnitgennemsnitpr. sagpr. sag

2.486563

75,70,21,9

94.316.32483.6353.029.655

68,90,12,2

37.93916.72748.090

33.10216.72721.543

1.7003140

72,01,31,7

88.097.9421.306.4901.967.584

61,30,91,4

51.82242.14549.190

43.75142.14549.190

442257664107

1,36,92,31,93,3

2.592.60413.805.0092.283.2678.355.3495.948.663

1,910,11,76,14,3

58.92361.35630.043130.55255.595

58.92361.35630.04375.92841.686

36241688386

1,510,22,93,53,6

1.325.77330.466.3972.099.8847.317.4274.883.087

0,921,21,55,13,4

36.827126.41730.88188.16256.780

36.82776.79230.88171.25347.669

52-1613281043.283

1,6-0,50,40,93,2100,0

3.181.767-609.5811.396.633958.072375.294136.935.853

2,3-0,41,00,70,3100,0

61.188-38.099107.43334.2173.60941.711

61.188-38.099107.43334.2173.60936.021

2855131972.362

1,20,20,20,60,80,3100,0

1.587.866353.4731.909.1451.007.362859.301462.973143.644.704

1,10,21,30,70,60,3100,0

56.710-381.82977.48945.22666.13960.815

56.710-113.13377.48945.22666.13948.328

* Den udbetalte godtgørelse i de afsluttede sager i 2009 og 2010 er justeret for henholdsvis 15 (ca. 19,2 mio.kr.) og 24 (ca. 30,7 mio.kr.) udbetalinger, som er over 0,6. mio. kr.

Størstedelen af de sager, der udbetales omkostningsgodtgørelse i, vedrører klager over skatteansættelsen. For 2009 og 2010 udgør andelen af detsamlede antal sager henholdsvis ca. 76 pct. og ca. 72 pct.Samtidigt er den gennemsnitlige udbetalte godtgørelse pr. sag i klager over skatteansættelsen steget med 10.649 kr., når der vurderes på det justeredegennemsnit.

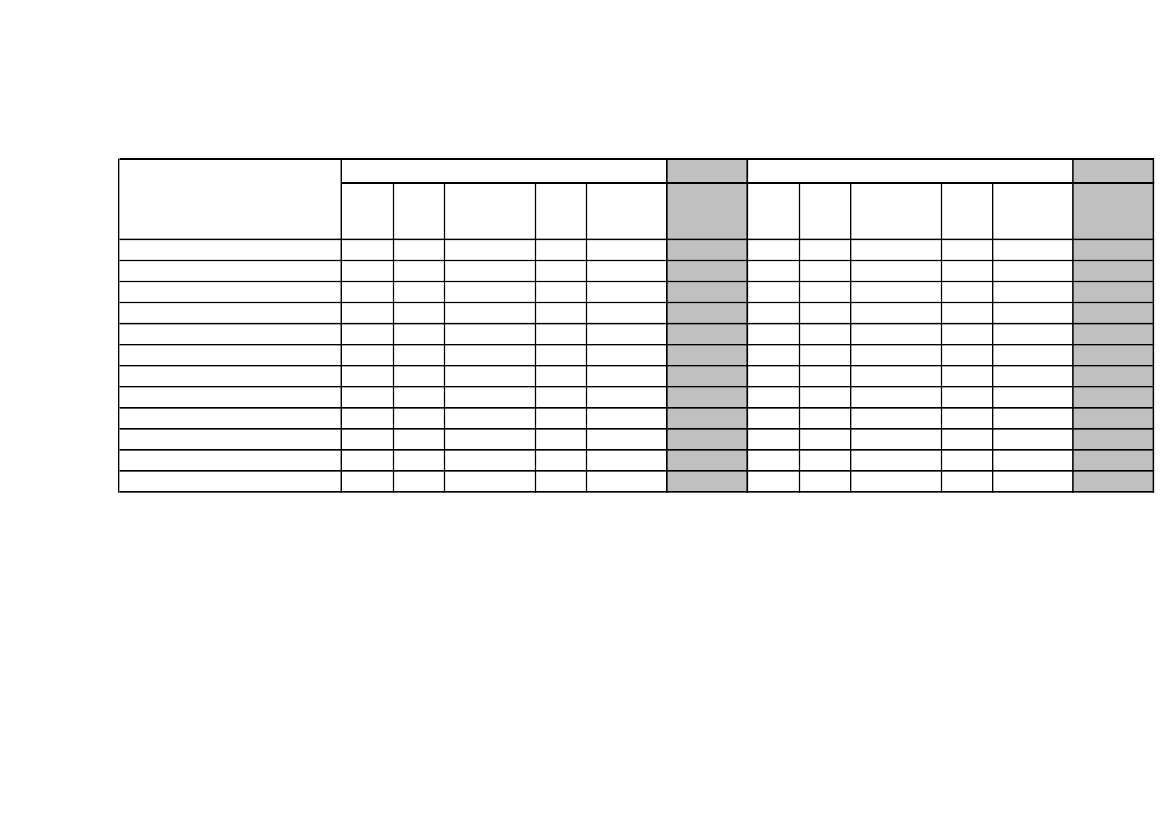

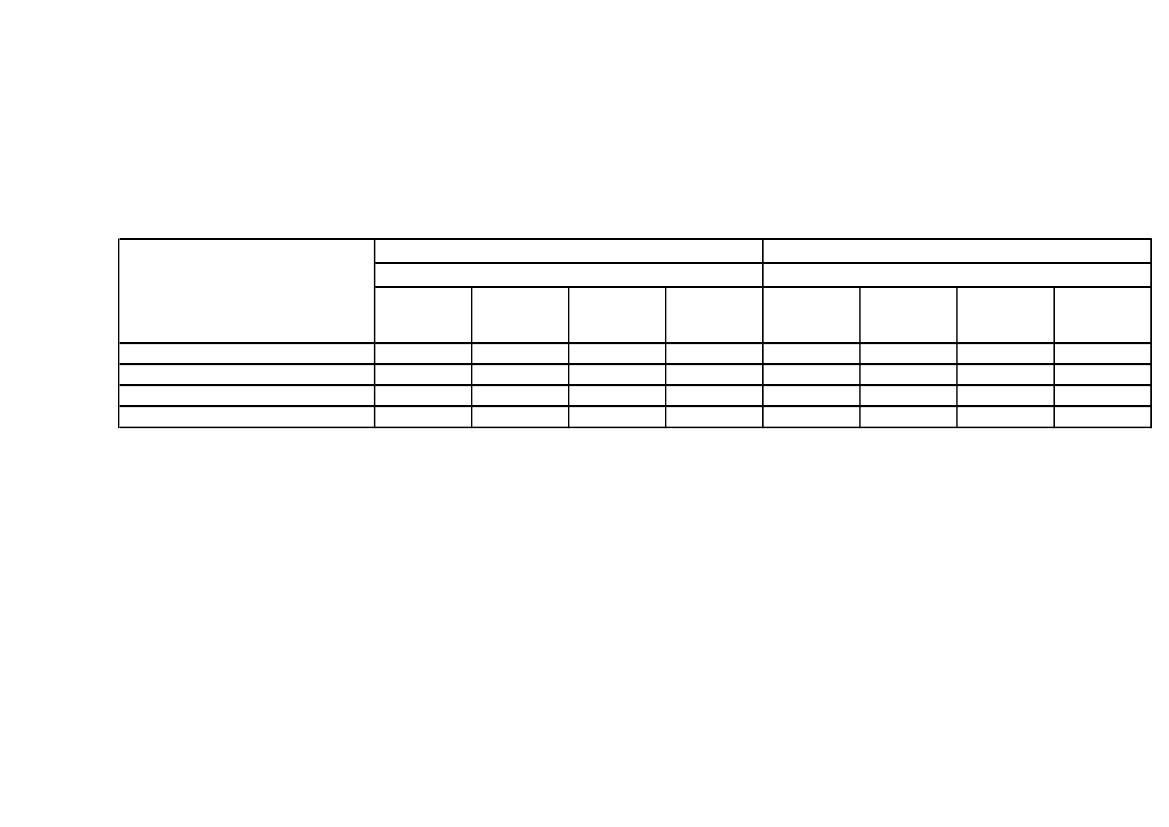

Indberettede udgifter fordelt på emneBilag 3EmneAntalsagerPersonbeskatningSkattepligtAktionær- og selskabsbeskatningErhvervsbeskatningArbejdsmarkedsbidragAfgifterMomsToldVurderingBlandet sag med flere emnerKan ikke besvaresI alt1.394886098591294100106723273.283%42,52,718,626,20,42,93,00,32,00,70,8100,02009Udbetaltgodtgørelsei alt39.989.1665.661.92539.040.14732.761.852451.9775.392.5496.502.5382.252.0662.002.2752.142.686738.672136.935.853%29,24,128,523,90,33,94,71,61,51,60,5100,02009*JusteretGennemsnitgennemsnitpr. sagpr. sag28.68764.34064.10538.14037.66557.36865.025225.20729.88593.16027.35841.71126.85148.56950.09032.79837.66557.36865.02580.23029.88593.16027.35836.021Antalsager785933777231478147206437242.362%33,23,916,030,60,63,36,20,82,71,61,0100,02010Udbetaltgodtgørelsei alt28.495.5995.572.57138.914.25631.592.073975.5266.124.60822.927.1923.028.7242.119.2842.654.8951.239.976143.644.704%19,83,927,122,00,74,316,02,11,51,80,9100,02010*JusteretGennemsnitgennemsnitpr. sagpr. sag36.30059.920103.22143.69669.68078.521155.967151.43633.11471.75451.66660.81533.47153.03771.09241.61469.68054.45986.844126.48833.11471.75451.66648.328

* Den udbetalte godtgørelse i de afsluttede sager i 2009 og 2010 er justeret for henholdsvis 15 (ca. 19,2 mio.kr.) og 24 (ca. 30,7 mio.kr.) udbetalinger, som er over 0,6. mio. kr.

Opgørelsen viser, at sager om personbeskatning, erhvervsbeskatning og aktionær- og selskabsbeskatning udgør ca. 80 pct. af det samlede antal sager i2010. Personbeskatning udgør ca. 33 pct. af alle sager i 2010.

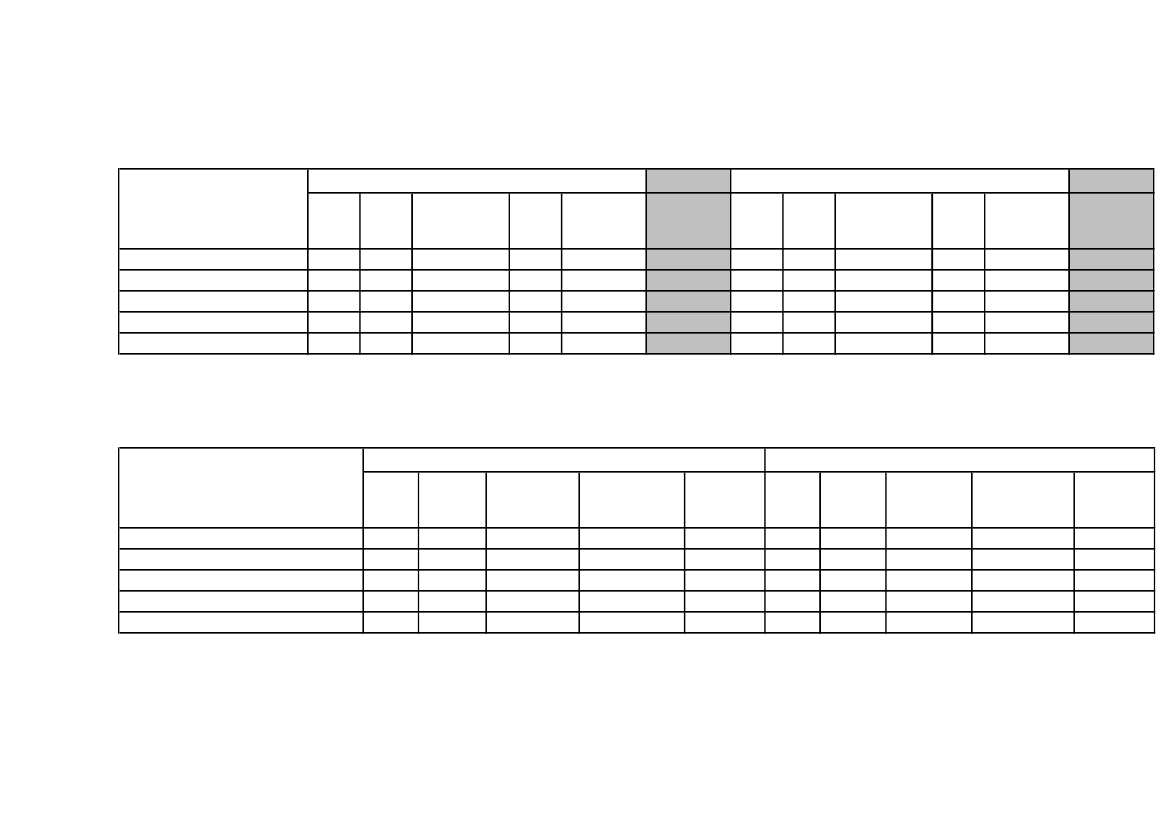

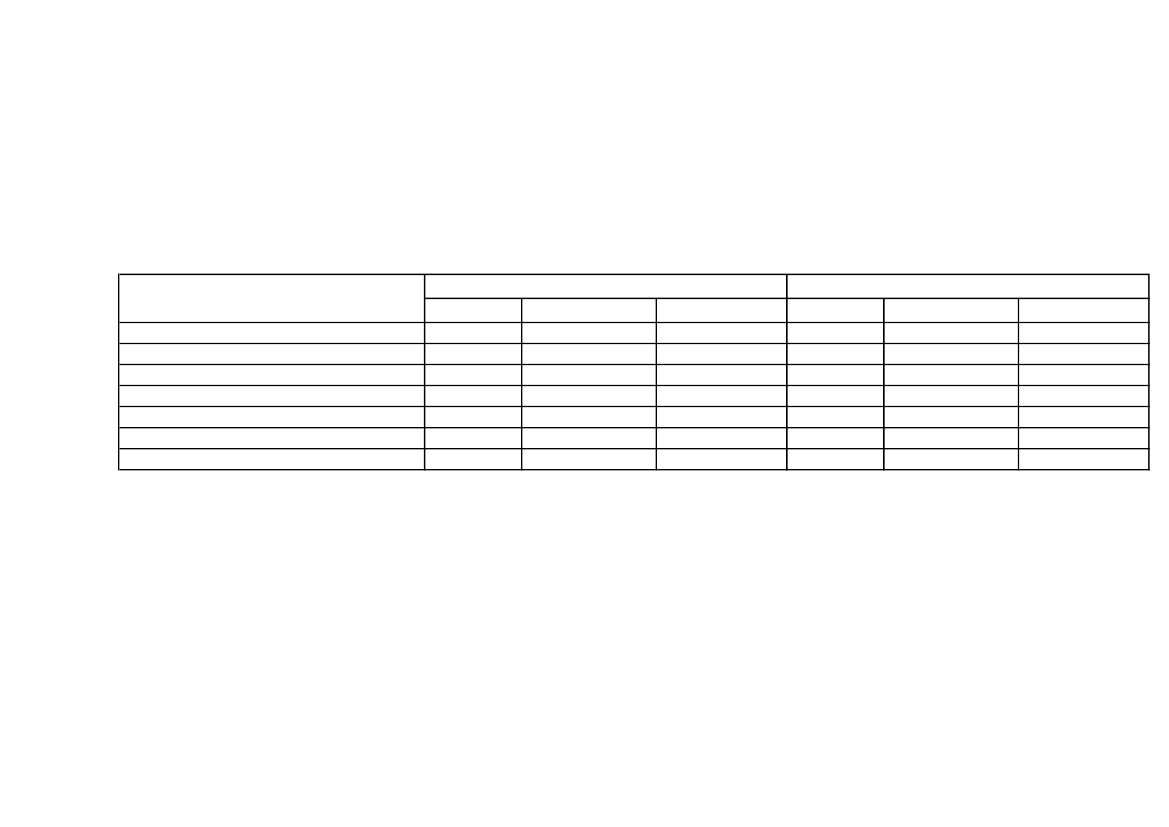

Indberettede udgifter fordelt på udfaldTabel 1: Indberettede udgifter fordelt på udfald.

Bilag 4

UdfaldAntalsagerFuldt medholdMedhold i overvejende gradMedhold i mindre gradTabtI alt1.0154133371.5183.283%31131046100

2009Udbetaltgodtgørelsei alt60.996.86324.818.6008.722.12842.398.262136.935.853%4518631100Gennemsnitpr. sag60.09560.09325.88227.93041.711

2009*Justeretgennemsnitpr. sag47.65654.57725.88225.52936.021Antalsager7152862341.1272.362%30121048100

2010Udbetaltgodtgørelsei alt61.638.02928.773.6827.281.56445.951.429143.644.704%4320532100Gennemsnitpr. sag86.207100.60731.11840.77360.815

2010*Justeretgennemsnitpr. sag61.61278.30931.11836.11648.328

* Den udbetalte godtgørelse i de afsluttede sager i 2009 og 2010 er justeret for henholdsvis 15 (ca. 19,2 mio.kr.) og 24 (ca. 30,7 mio.kr.) udbetalinger, som er over 0,6. mio. kr.

Tabel 2: Indberettede honorarkrav med timeforbrug fordelt på udfald i sager hvor udgiftstypen er 1, 2 og 3**.

UdfaldAntalsagerFuldt medholdMedhold i overvejende gradMedhold i mindre gradTabtI alt9053943231.2832.905Antaltimer22.64311.7278.22025.85468.444

2009Gennemsnitantal timerpr. sag25,029,825,420,223,6Honorarkrav*i alt55.848.99226.187.45917.703.08554.337.324154.076.860Gennemsnitpr. time2.4672.2332.1542.1022.251Antalsager6442712259282.068Antaltimer18.72811.4266.38827.46164.003

2010Gennemsnitantal timerpr. sag29,142,228,429,630,9Honorarkrav* Gennemsniti altpr. time44.851.63328.619.21713.992.91261.207.978148.671.7402.3952.5052.1902.2292.323

* Honorarkravet er inklusive moms.** Udgiftstype: 1: Sagkyndig bistand, 2: Udtalelse om sag bør føres, 3: Sagkyndig erklæring eller andet bevismateriale, dvs. udbetalinger i sager der udelukkende vedrører honorarer og således ikke indeholderudgifter til retsafgifter, sagsomkostninger mv.

Indberettede udgifter i sager indbragt på skattemyndighedernes initiativ og syns- og skønssagerTallene viser indberettet godtgørelse i sager indbragt på skattemyndighedernes initiativ og syns- og skønssager fordelt på år.

Bilag 5

ÅrAntal sager2010 - 50 %2010 - 100 %2009 - 50 %2009 - 100 %1322

SkattemyndighederneUdbetaltgodtgørelse i alt3.520.1063.406.038Gennemsnitpr. sag160.005262.003Antal sager577559

Syns- og skønssagerUdbetaltgodtgørelse i alt227.0157.090.412417.9467.937.403Gennemsnitpr. sag45.40392.08383.589134.532

Indberettede efterreguleringer og vejledende udtalelserEfter lovændring i 2002, skal der foretages en efterregulering, når en afgørelse i en instans påvirker vurderingen i en eller flere tidligere instanser,således at skatteyderen samlet får fuldt medhold eller medhold i overvejende grad ved den/de tidligere instanser. Herved stiger godtgørelsesprocentenfra 50 til 100 procent, og de sidste 50 procent af det godtgørelsesberettigede beløb udbetales.Tabel 1: Indberettede efterreguleringer* i afsluttede sager.

Bilag 6

Instans

2009Udbetalt godtgørelseAntal sageri altGennemsnitpr. sag10.86424.826---23.44849.61523.072---23164125Antal sager874

2010Udbetaltgodtgørelsei alt46.1382.059.860---871.5641.016.076657.5354.651.173---37.89463.505164.38437.209Gennemsnitpr. sag5.76727.836

SkatteankenævnLandsskatterettenLigningsrådet / SkatterådetSKATTold- & Skattestyrelsen**Byret***LandsretHøjesteretI alt

36127---15682248

391.1093.152.914---484.1631.594.46699.2305.721.882

* Efterregulering kan vedrøre en eller flere tidligere instansers behandling af sagen, samt genoptagelse af tidligere afgørelser fra samme instans. Efterreguleringen indberettes kun på den instans, som harmedført efterreguleringen.** Fra 1. november 2005 skal SKATs afgørelser vedrørende omkostningsgodtgørelse påklages til Landsskatteretten.*** Fra 1. januar 2007 kan Landsskatterettens afgørelser påklages til byretten.

Indberettede efterreguleringer og vejledende udtalelserDen administrative instans, der træffer afgørelse i den godtgørelsesberettigede sag, skal samtidig med afgørelsen afgive en begrundet udtalelse ommedholdsgraden i sagen, jf. skatteforvaltningslovens § 56, stk. 1. Udtalelsen er vejledende og indgår i afgørelsen om omkostningsgodtgørelse. Kravetom den vejledende udtalelse er kun gældende for sager, der er rejst ved en administrativ instans den 10. juni 2002 eller senere, jf. bekendtgørelse nr. 958af 10. oktober 2005, § 7, stk. 1.Tabel 2: Indberettede vejledende udtalelser om medholdsgraden fra klageinstansen set i forhold til SKATs vurdering af medholdsgraden i samme klagesag.

Bilag 6

SKATs vurdering afmedholdsgraden

2009Vejledende udtalelse fra klageinstansenFuldt medholdMedhold iovervejendegrad835040Medhold imindre grad162940Tabt41101105Medhold iovervejendegrad

2010Vejledende udtalelse fra klageinstansenFuldt medhold571202Medhold imindre grad724630252042Tabt526781

Fuldt medholdMedhold i overvejende gradMedhold i mindre gradTabt

8031107

Indberettede oplysninger om honorarkravetAf skatteforvaltningslovens § 58 fremgår det, at skatteministeren kan fastsætte nærmere bestemmelser om, hvilke oplysninger der skal følge enansøgning om omkostningsgodtgørelse. Skatteministeren har ved bekendtgørelse nr. 958 af 10. oktober 2005, § 2, stk. 3, fastsat, at regningen fra densagkyndige skal være udarbejdet på grundlag af sædvanlig fakturering, som er stilet til den godtgørelsesberettigede. Regningen skal desuden være deltop med hensyn til størrelsen af honoraret for arbejdet ved hver instans pr. klagepunkt og skal indeholde oplysninger om anvendt antal timer pr. instanspr. klagepunkt (eventuelt skønsmæssigt fordelt). Desuden skal der være en kort redegørelse for, hvad der er ydet den godtgørelsesberettigede ved hverinstans, og om der har været særlige forhold, som begrunder honorarkravet.Tabel 1: Indberettede sager fordelt på sagkyndig erhvervsgruppe*.

Bilag 7

ErhvervsgruppeAntal sagerAdvokatRevisorKonsulent i driftsøkonomiPerson, der kan ligestilles hermedBlanding af flereIngen bistand ***I alt1.2911.7057025114783.283

2009Honorarkrav** i alt96.658.60671.945.6541.959.1431.329.65230.440.4703.063.603205.397.128Gennemsnit pr. sag74.87142.19727.98853.186267.02239.27762.564Antal sager1.0549908823160472.362

2010Honorarkrav** i alt114.776.77261.641.3833.307.8471.545.26929.992.3453.937.990215.201.606Gennemsnit pr. sag108.89662.26437.58967.186187.45283.78791.110

* Skatteforvaltningslovens, § 54, stk. 1, nr. 1.** Honorarkravet er inklusive moms.*** I sager hvor der alene søges om pålagte sagsomkostninger eller retsafgift, og hvis ansøgeren selv har ført sin sag, er der ingen sagkyndig bistandsyder.

Indberettede oplysninger om honorarkravetTabel 2: Indberettede honorarkrav med timeforbrug fordelt på sagkyndig erhvervsgruppe i vindersager og hvor udgiftstypen er 1, 2 og 3***.

Bilag 7

Fuldt medhold og medhold iovervejende gradAdvokatRevisorKonsulent i driftsøkonomiPerson, der kan ligestilles hermedBlanding af flereI alt

2009Antalsager4747334110411.299Antaltimer12.38917.7518522633.11534.370Honorarkrav*i alt35.656.09836.704.8411.309.055518.0547.848.40382.036.451

2009 **Gennemsnit Gennemsnitpr. timepr. time2.8782.0681.5361.9702.5202.3872.6062.0451.5361.9702.2152.232Antalsager34947050640915Antaltimer11.71114.7571.3532052.12830.154

2010Honorarkrav*i alt34.534.29731.260.9032.115.052303.4275.257.17173.470.850

2010 **Gennemsnit Gennemsnitpr. timepr. time2.9492.1181.5631.4802.4702.4372.7622.1161.5631.4802.4642.331

* Honorarkravet er inklusive moms.** Honorarkravet er justeret for de sager, hvor den udbetalte godtgørelse er over 0,6. mio. kr.*** Udgiftstype: 1: Sagkyndig bistand, 2: Udtalelse om sag bør føres, 3: Sagkyndig erklæring eller andet bevismateriale, dvs. udbetalinger i sager der udelukkende vedrører honorarer og således ikkeindeholder udgifter til retsafgifter, sagsomkostninger mv.

Tabel 3: Indberettede honorarkrav med timeforbrug fordelt på sagkyndig erhvervsgruppe i tabersager og hvor udgiftstypen er 1, 2 og 3*.

Medhold i mindre grad og tabtAntalsagerAdvokatRevisorKonsulent i driftsøkonomiPerson, der kan ligestilles hermedBlanding af flereI alt6538932814181.606Antaltimer14.65217.4073453111.35934.074

2009Honorarkrav**i alt33.605.62934.112.051481.338811.5983.029.79372.040.409

2009 ***Gennemsnit Gennemsnitpr. timepr. time2.2941.9601.3952.6102.2292.1142.1291.9601.3952.6102.2292.042Antalsager5695073614271.153Antaltimer17.66813.87971571886933.849

2010Honorarkrav**i alt42.280.08429.075.4461.055.1181.176.7401.613.50275.200.890

2010***Gennemsnit Gennemsnitpr. timepr. time2.3932.0951.4761.6391.8572.2222.3682.0951.4761.6391.8572.199

* Udgiftstype: 1: Sagkyndig bistand, 2: Udtalelse om sag bør føres, 3: Sagkyndig erklæring eller andet bevismateriale, dvs. udbetalinger i sager der udelukkende vedrører honorarer og således ikke indeholderudgifter til retsafgifter, sagsomkostninger mv.** Honorarkravet er inklusive moms.*** Honorarkravet er justeret for de sager, hvor den udbetalte godtgørelse er over 0,6. mio. kr.

Regnskabstal fordelt på instanserRegnskabstallet omfatter udbetalinger i forbindelse med afslutning af sager, acontoudbetalinger i sager, der først afsluttes i de kommende år,efterreguleringer i tidligere afsluttede sager samt tilbagebetalt godtgørelse, eksempelvis på grund af at et honorarkrav er underkendt afbrancheforeningerne.Tabellen viser de årlige udgifter i mio. kr. til omkostningsgodtgørelse for 2004 - 2010.

Bilag 8

InstansSkatteankenævnLandsskatterettenLigningsrådet / SkatterådetSKATTold- og Skattestyrelsen*ByretLandsretHøjesteretEU-domstolenEU-voldgiftsretSkattemyndighederneSyn og skøn ved LandsskatterettenSyn og skøn ved Ligningsrådet / SkatterådetI altÆndring i forhold til året før

200430,068,71,20,91,0-19,15,70,2-0,14,41,0132,315,36%

200535,764,62,90,61,6-20,011,30,5-0,33,00,0140,56,15%

200628,761,40,90,90,3-24,65,30,60,10,32,50,6126,1-10,24%

200723,288,30,20,00,21,231,79,20,4-0,06,80,8162,028,47%

200825,079,40,00,00,09,021,29,40,20,1-2,80,5147,7-8,81%

200924,384,90,2-0,216,718,612,41,30,2-5,30,5164,511,39%

201021,684,30,0--16,826,38,80,20,40,09,8-168,22,24%

* Før 1. november 2005 var SKATs hovedcenter ”Told- og Skattestyrelsen”