Skatteudvalget 2010-11 (1. samling)

SAU Alm.del Bilag 237

Offentligt

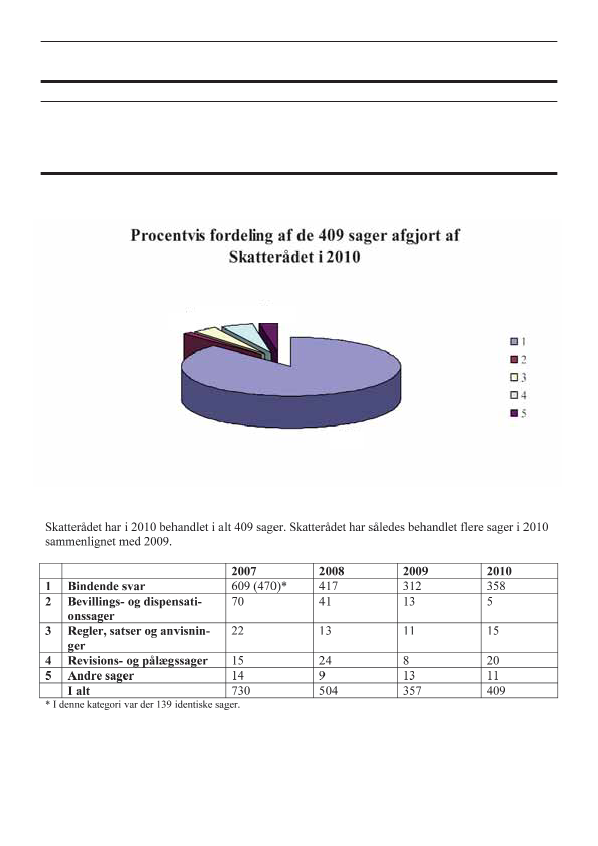

Skatterådetsårsberetning

2010

MAJ 2011

Indhold5 En ny formands tanker11 Beskatning af personalegoder23 Den nye koncerndefinition og sambeskatning33 Omvendte juletræer – en værnsregel44 Grænsehandel – fjernsalg51 EU og moms ved salg af fast ejendom58 Statistik63 Oversigt over Skatterådets medlemmer

3

En ny formands tanker

..

v/formand for Skatterådet, direktør cand. jur., Hanne Søgaard Hansen

Hanne Søgaard Hansen er med virkning fra 1. november 2010 udnævntsom ny formand for Skatterådet. Hanne Søgaard Hansen beskriver i denneartikel en ny formands tanker og overvejelser om Skatterådets arbejde ogbetydning.

Indledning

Citat:Da en sag kan ses fra flere sider, vil jeg bede tilhørerne om atsætte sig i en rundkreds.Storm P.Skatterådet blev etableret i 2005 som led i den strukturreform, der betød en sam-menlægning af de kommunale og statslige skatte- og inddrivelsesmyndigheder.Skatterådet erstattede Ligningsrådet.Skatterådet er et kollegialt lægmandsorgan, derbestår af 19 medlemmer. Folketinget vælgerseks medlemmer, og skatteministeren udvælgertretten medlemmer, herunder formanden ognæstformanden. De medlemmer, ministerenudnævner, er primært repræsentanter fra destore brancheorganisationer.Skatterådet bistår SKAT ved forvaltningen af• lov om vurdering af landets faste ejendomme• lovgivningen om skatter og afgifter, bortsetfra lovgivning om told.

Hanne Søgaard Hansen

5

Skatterådets primære arbejdsområde er behandlingen af principielle anmodningerom bindende svar. Herudover har Skatterådet blandt andet følgende kompetencer:• Ændre åbenbart ulovlige afgørelser, der er truffet af et skatteankenævn, et vur-deringsankenævn eller et motorankenævn.• Foretage eller ændre en ejendomsvurdering efter udløbet af de almindelige fris-ter på 3 år.• Fastsætte skønssatser, for eksempel satsen for befordringsfradraget.Bindende svar

Ved et bindende svar får en skatteyder klarlagt den skattemæssige virkning af endisposition, som han har foretaget eller tænker på at foretage. Der kan også givesbindende svar om virkningen for andre af en disposition, som skatteyderenpåtænker at foretage.Et bindende svar binder skattemyndigheden, når myndigheden til sin tid ved selveligningen skal tage stilling til den gennemførte disposition.Bindende svar spiller i dag en betydelig rolle. Der indgives årligt ca. 5 – 6.000anmodninger om bindende svar, så det er tydeligt, at både de enkelte skatteydereog deres rådgivere har taget muligheden for bindende svar til sig, ligesom anmod-ning om bindende svar indgår som en helt naturlig del af en rådgivers ydelser tilsin klient.Skatterådet afgiver 300 – 400 bindende svar om året. Resten af de bindende svarafgiver SKAT.Skatterådet afdækker minefelter og inspirerer lovgiver

I henhold til skatteforvaltningsloven skal visse typer af anmodninger om binden-de svar forelægges Skatterådet til afgørelse, fordi de har principiel betydning. Detstår direkte i loven, at sager, som vedrører et større antal skatteydere, større øko-nomiske værdier, fortolkning af ny lovgivning eller EU-retlige spørgsmål af væs-entlig rækkevidde, eller som i øvrigt har påkaldt sig eller er egnet til at påkaldesig betydelig offentlig interesse, skal forelægges Skatterådet.6

Der skal dog altid være tale om et vist element af fortolkningstvivl i sagerne. Deter ikke meningen, at Skatterådet skal tage stilling til sager, hvor der allerede er enfast administrativ praksis.Når Skatterådet skal behandle denne type sager, er Skatterådet ofte Skattemini-steriets juridiske frontlinje, hvor de nyeste tendenser og dispositioner på skatte-og afgiftsområdet første gang bliver præsenteret. Skatterådet får som de første lej-lighed til at bekendtgøre sin opfattelse af de skattemæssige konsekvenser, herun-der opfattelsen af lovgivningen vedrørende de nyeste tendenser.Skatterådet er endvidere med til at sikre, at afstanden mellem udformning afloven og praksis bliver kortere. Skatterådet kan således give feedback til lovgiv-ningsprocessen og på den måde være med til at sikre den nødvendige helhed ilovgivningen, men også være en kilde til at lovgiver arbejder med forbedringerog lovændringer.Et aktuelt eksempel på denne feedbackproces er den netop indgåede politiskeaftale om en beløbsgrænse på 1.000 kr. for smågaver fra arbejdsgiver. Samtidig erdet stillet i udsigt, at indberetningspligten for smågaver lempes. Skatterådet måttepå baggrund af de gældende regler træffe nogle afgørelser, som blev opfattet somnidkære af omverdenen, og som gav anledning til administrativt bøvl. Det harfået politikerne til at løsne op i loven, så praksis forhåbentlig fremover kan følesfair og rimelig enkel at administrere.Et andet eksempel er lov nr. 254 af 30. marts 2011, der blandt andet justerer fusi-onsskatteloven.Skatterådet kom i SKM2010.772.SR frem til, at en lodret fusion mellem et danskholdingselskab og et moderselskab i et andet EU-medlemsland med sidstnævnteselskab som fortsættende selskab skal betragtes som en udlodning af likvidations-provenu, der skal behandles efter de almindelige regler om beskatning af udbyttetil udenlandske selskaber. Hvis der var begrænset skattepligt af udbyttet, skulledet danske selskab indeholde udbytteskat.

7

I SKM2010.782.SR kom Skatterådet i en tilsvarende sag til det modsatte resultat.I den seneste afgørelse fandt Skatterådet ikke, at fusionen kan medføre likvidati-onsbeskatning af det indskydende selskab, jf. ligningslovens § 16 A, stk. 3, nr. 1,litra a. Skatterådet fandt, at selskaberne har retskrav på at anvende fusionsskatte-lovens § 15, stk. 4, når selskaberne opfylder betingelserne herfor. Landsskatte-retten har senere ændret den første afgørelse, så resultatet stemmer overens medden anden afgørelse, jf. SKM2011.159.LSR.Skatteministeren fandt, at Skatterådets fortolkning i SKM2010.782.SR medførte,at det værn – som skal hindre, at udbytter strømmer til skattelylande – reelt varuden indhold. Skatteministeren foreslog derfor en justering af området, så detudenlandske moderselskab bliver begrænset skattepligtigt af »likvidationsprove-nuet« som udbytte, når udbyttebeskatningen ikke skal frafaldes eller nedsættesefter moder-/datterselskabsdirektivet eller en dobbeltbeskatningsoverenskomst.Krav til Skatterådets afgørelser

Citat:år jeg arbejder med et problem, tænker jeg aldrig på skønhed. Jeg tænkerkun på at løse det. Men når jeg er færdig, ved jeg, at hvis løsningen ikke er smuk,er den forkert.R. Buckminster FullerSkatterådets bindende svar og den retsopfattelse, der kommer til udtryk her, vilblive fulgt af myndighederne ved deres administration ikke blot af den konkretedisposition, der er omfattet af det bindende svar, men også for andre tilsvarendesager. Af samme grund offentliggøres Skatterådets afgørelser som alt overvejendehovedregel, således at også andre skatteydere kan få viden om retsopfattelsen pået nyt eller ændret lovområde.Da Skatterådets bindende svar således fastlægger skattemyndighedernes admini-stration af skatte- og afgiftslovgivningen, stiller det nogle høje kvalitetskrav ikkeblot til den forberedende sagsbehandling af de bindende svar, men også til indhol-det og fremstillingen af de bindende svar.

8

Jeg er derfor først og fremmest meget glad for den høje prioritet, som Skattemini-steriet har givet Skatterådet. Skatterådssekretariatet har således som sin opgave atbetjene Skatterådet, og det gør de med meget stor dygtighed og indsigt.Jeg lægger stor vægt på anvendelsen af jus i Skatterådets afgørelser. Når jeg skaltage stilling til indstillingen til et bindende svar, anlægger jeg ofte den betragt-ning ”Kan Skatteministeriet vinde sagen i Højesteret?”.Men naturligvis spiller også andre hensyn end ”ren og skær jus” ind ved minbedømmelse af en indstilling til et bindende svar.For det første er det vigtigt for mig, at afgørelsen er forståelig, herunder at den vilvinde almindelig accept. Der skal derfor altid være et element at sund fornuft i enafgørelse, medmindre lovgivningen spænder ben for fornuften.For det andet skal afgørelsen opleves som rimelig. Giver de juridiske rammersåledes mulighed for flere afgørelser, bør den rimelige løsning vælges.For det tredje skal en afgørelse være til at administrere både for skatteyder og forskattemyndighederne.For det fjerde skal afgørelsen være i tråd med andre afgørelser på området. Det ersåledes vigtigt for mig, at der henvises til andre afgørelser, og at essensen af disseafgørelser indgår i grundlaget for vurderingen og begrundelsen for den pågælden-de afgørelse. Der skal med andre ord være ”en rød tråd” gennem praksis.For det femte må det indgå som et element i vurderingen af afgørelsen, om skat-teyders motiver er forretningsmæssige, eller om der er tale om særlige arrange-menter med det ene formål at slippe billigere i skat.Det er af alle disse grunde vigtigt for mig som formand for Skatterådet, at detbindende svar i en sag ”fremstår som smukt”, jævnfør ovenstående citat. Er denretsopfattelse, der kommer til udtryk i det bindende svar ikke ordentlig og fornuf-tig både for skatteyder og for skattemyndighederne, er der ikke tale om en korrektafgørelse.9

Lynafleder

Wikipedia:En lynafleder er en anordning, som placeres på taget af en bygningfor at beskytte den mod de skader lynnedslag kan forårsage. Lynet ledes ned tilen jordleder, som spreder ladningen ud i jorden. Lynaflederen blev første gangkonstrueret i 1752af Benjamin Franklin.På sammen måde som en lynafleder kan hæmme eller dæmpe skaderne af et lyn-nedslag, på samme måde kan Skatterådet være en lynafleder for en skatteministerog for skatteadministrationen.Som eksempler på dette kan nævnes Skatterådets mulighed for at udfylde lovenmed mere skematiske regler. Julegavepraksis er et godt eksempel på dette. MedSkatterådets mangeårige praksis om, at en arbejdsgiver kan give sine medarbejde-re en skattefri tingsgave til en værdi af p.t. op til 700 kr., selv om alle gaver efterstatsskatteloven er skattepligtige, har Skatterådet (eller det tidligere Ligningsråd)fundet en let administrerbar og alment accepteret praksis på dette område.Med Skatterådets sammensætning kan den bredest mulige opbakning til fortolk-ningen af ny lovgivning sikres. Skatterådet har udstukket retningslinjerne i enlang række sager, hvor loven har været tavs, og Skatterådet derfor har måttet tageover. Det gælder for eksempel i den alenlange række af multimedieafgørelser,som med sin detailrigdom langt overstiger, hvad en lovgiver kan skrive om. Somet af de nye eksempler kan også nævnes moms på fast ejendom, hvor praksis erudmøntet af Skatterådet.Fremtiden

Det er mit håb, at Skatterådet også fremover kan have respekt om sine afgørelser,og at de opleves som velbegrundede og rimelige, også selv om skatteyder ikkehver gang i de konkrete sager kan få det ønskede svar. En ting er sikkert, og deter, at der fra Skatterådskontoret, fagkontorerne og rådsmedlemmerne læggesmange kræfter i at undersøge, vurdere og træffe afgørelse i sagerne.

10

Beskatning af personalegoder

Pr. 1. januar 2010 trådte nye indberetningsregler i kraft. Arbejdsgiver skalindberette de fleste personalegoder til SKAT. Selvom der ikke er ny lovgiv-ning vedrørende personalegoder, har indberetningspligten fået arbejdsgive-re til i stort omfang at indgive anmodninger om bindende svar på beskatningaf personalegoder. Anmodningerne har især drejet sig om madordninger påarbejdspladsen, sundhedsydelser samt arbejdsgivers betaling for medarbej-deres deltagelse i motionsløb.

Personalegoder

Et personalegode defineres som et formuegode af pengeværdi, der ydes som led iarbejdsaftaler i en anden form end penge.Et personalegode er som udgangspunkt skattepligtigt og skal derfor beskattes somindkomst fra arbejdsgiveren.Der er en række undtagelser til udgangspunktet om, at personalegoder er skatte-pligtige, blandt andet den såkaldte personaleplejefritagelse. I henhold til dennebeskattes goder uden væsentlig økonomisk værdi under visse betingelser ikke.Det er for eksempel goder, der ydes på arbejdspladsen som led i almindelig per-sonalepleje såsom kaffe-, kantine- og kunstordninger eller lignende. Udgiften tilydelserne må heller ikke kunne henføres på de enkelte medarbejdere.Arbejdsgivers helt eller delvise betaling af mad til de ansatte

I 2010 fik Skatterådet forelagt en række anmodninger om bindende svar på denskattemæssige behandling af arbejdsgiverens udgifter til mad til de ansatte.Udgifter til mad er et privat anliggende, og det indebærer, at arbejdsgiverensbetaling af en ansats kost som udgangspunkt er skattepligtig for den ansatte.Værdien af fri kost skal sættes til markedsværdien, jf. ligningslovens § 16, stk. 3.11

For visse lønmodtagergrupper, hvor kost og logi er en naturlig del af lønnen, harSkatterådet fastsat vejledende satser for værdien af fri kost og logi. I bekendtgørel-se nr. 1487 af 10. november 2009 om værdiansættelse af fri kost logi, der gælderfor indkomståret 2010, er værdien for køkken- og serveringspersonale, privatesygeplejersker, sygehuspersonale, som bor uden for sygehuset, der alene modtagerfri kost, sat til 70 kr. pr. dag for fuld kost. For delvis kost, normalt 2 måltider, sæt-tes værdien til 60 kr. pr. dag, og for 1 måltid sættes værdien til 35 kr. pr. dag.• SKM2010.581.SR I denne sag afgjorde Skatterådet, at en skål salat eventueltmed et stykke flute serveret uden betaling til sygeplejersker og læger på deresnattevagt på et sygehus ville udløse beskatning af 35 kr. i overensstemmelsemed de ovennævnte takster. I sagen var der tale om mad, der var leveret tilafdelinger i portioner, hvor portionernes antal var afhængige af antallet perso-ner, der den pågældende nat havde vagten på afdelingen. Levering af individu-elle portioner indebar, at den enkelte medarbejder skulle melde sig til ordnin-gen. På den måde mistede ordningen en karakter af almindelig personalepleje,idet der ikke længere var tale om en ordning, hvor salaten var stillet til rådighedfor alle på arbejdspladsen. I konsekvens heraf vurderede Skatterådet, at bespis-ning i form af en skål salat skulle betragtes som et måltid og skulle beskattesefter bekendtgørelsen, det vil sige 35 kr. for et måltid.

12

De vejledende satser gælder typisk ikke for ansatte, hvor spisning indgår i enpædagogisk spisetræning. Den pædagogiske spisetræning går ud på, at de ansattespiser sammen og får den samme mad, som de personer, de spisetræner med. Hvissådanne ansatte får fri kost, er udgangspunktet, at der er tale om et skattepligtigtgode, og at værdiansættelsen skal ske med udgangspunkt i markedsværdien.I praksis er sådanne ansatte dog sjældent skattepligtige af fri kost, fordi beskat-ning forudsætter, at der er tale om, at de ansatte får et egentligt måltid af arbejds-giveren. I de tilfælde, hvor de ansatte blot får smagsprøver eller overskydendemad sammen med de personer, de spisetræner med, er der ikke tale om et egent-ligt måltid, og de ansatte vil derfor ikke være skattepligtige af det. Tilsvarendegælder, hvis de ansatte har en egentlig tjenstlig forpligtelse som led i pædagogiskspisetræning til at spise sammen med de personer, de spisetræner med. Kun i detilfælde, hvor en arbejdsgiver indkøber særskilt mad til de ansatte, og der ikke eren egentlig tjenstlig pligt til at spise med de personer, der spisetrænes med, kande ansatte være skattepligtige af fri kost.• SKM2010.580.SR. I denne sag konkluderer Skatterådet, at de ansatte i kommu-nens daginstitutioner vil blive beskattet af værdien af fri kost, når de deltager ispisning med børnene som en del af deres arbejde, og hvor der ikke betales fordet pædagogiske måltid, eller hvor der alene betales for råvareprisen. Sagendrejede sig om, at de ansatte spiste sammen med børnene, og hvor der entenblev produceret eller købt ekstra mad til de ansatte. Den forøgede egenprodukti-on eller det forhøjede køb var således afhængigt af størrelsen af personalet.Dernæst var der ikke tale om tjenestepligt eller arbejdspligt, som det var tilfæl-de i sager SKM 2006.275.SR og SKM2009.694.SR, selv om spisningen skullebruges som et pædagogisk redskab, hvor de ansatte fungerer som rollemodeller.Skatterådet har således konkluderet, at de ansatte skulle beskattes af værdien affri kost, det vil sige måltidernes markedspris, eventuelt fratrukket råvareprisen,såfremt disse allerede var betalt.Skatteministeriet har i SKM2010.162.SKAT fastlagt vejledende værdier for målti-der i personalekantineordninger, som arbejdsgiveren yder tilskud til. Formålet erat fastlægge et niveau for, hvilken pris de enkelte medarbejdere mindst skal give13

for almindelig gængs kantinemad for at kunne være sikre på at undgå at blivebeskattet af det gode, tilskuddet repræsenterer. Det er angivet, at hvis kantinenserverer standardmad og -drikke, hvor medarbejderen betaler 15 kr. uden drikke-varer og 20 kr. inklusive drikkevarer, betragtes måltidet som værende uden væs-entlig værdi, og medarbejderen beskattes ikke.Skatterådet har anvendt disse retningslinjer i følgende sag:• SKM2011.103.SR. Sagen vedrørte en virksomhed, der ikke havde sin egen kan-tine, hvilket indebar, at virksomheden ønskede at købe mad hos et eksterntfirma. Prisen for en kuvert var 56 kr., hvor de første 28 kr. skulle betales afmedarbejderen, mens virksomheden betalte de resterende 28 kr. Frokostmåltidetblev leveret i portioner, og portionernes antal var afhængigt af antallet medar-bejdere, der var på arbejde. Skatterådet lagde vægt på, at de ansatte inden leve-ringen ikke havde mulighed for at vælge et bestemt, individuelt sammensatmåltid, og at der var tale om almindelig mad. I konsekvens heraf skulle deansatte ikke beskattes af tilskud, der var ydet af virksomheden.Arbejdsgiverbetalte sundhedsudgifter

Skatterådet har i 2010 behandlet en del anmodninger om bindende svar på be-skatningen af arbejdsgiverbetalte sundhedsydelser. Dette må ses som et udtrykfor, at der generelt er stor interesse fra arbejdsgiveres side for at tilbyde sund-hedsydelser som personalegoder, da det er attraktivt at kunne tilbyde en arbejds-plads med fokus på sundhed.I ligningslovens § 30 er der skattefrihed for arbejdsgiverbetalte sundhedsydelser,som sker i henhold til lægehenvisning. I ligningslovens § 30, stk. 3 og 4, er deropstillet en række betingelser, for at sundhedsydelserne er skattefrie for medar-bejderne. I henhold til stk. 3 skal udgiften afholdes som led i arbejdsgivers gene-relle personalepolitik for alle virksomhedens medarbejdere. Efter stk. 4 skal derforeligge en lægehenvisning til den pågældende behandling.I de anmodninger om bindende svar, der har været forelagt Skatterådet, har derværet stor forskel på hvordan udbyderne sammensætter sundhedsydelserne.14

Derfor er der afgivet bindende svar om både sundhedsydelser, der er skattepligti-ge, og om sundhedsydelser, der er skattefrie for arbejdstagerne.Skatterådet har afgivet følgende bindende svar om sundhedsydelser, der er ansetfor skattefrie efter ligningslovens § 30:• SKM2010.583.SR. Skatterådet nåede frem til, at det, at medarbejderne i sagenbliver modtaget af en læge, indebærer, at kravet om en lægehenvisning måanses for at være opfyldt i sagen.• SKM2010.583.SR. Virksomheden A A/S's medarbejderes benyttelse af selska-bet B ApS's vagtlægekoncept kan ske skattefrit, idet Skatterådet vurderede, atkonceptets omfang ligger inden for den lægefagligt begrundede behandling afmedarbejderen ved sygdom eller ulykke. Det nævnes i ligningslovens § 30 A,om at betaling af arbejdstagernes behandling hos speciallæger og ambulatoriermv. kan ske skattefrit for arbejdstagerne, såfremt arbejdstagerne er henvist tildisse speciallæger og ambulatorier med videre af læger fra B ApS.• SKM2011.73.SR. Medarbejdere, der bliver diagnosticeret hos en privat prakti-serende speciallæge gennem det i sagen omhandlede tilbud, vil ikke være skat-tepligtige af værdien af diagnosticeringen.De sundhedsydelser, som Skatterådet har anset for at være skattepligtige, harværet bistand fra en koordinator i forbindelse med diagnosticering og behandlingi det offentlige regi af medarbejderen; deltagelse i et satspuljeprojekt om sund-hed, der blandt andet består af motion i eksterne motionslokaler og madlavnings-kurser, og en omfattende ordning, der indeholder måling af blodprocent, under-søgelse af lungefunktionen, objektiv undersøgelse, generel undersøgelse af krop-pen herunder øje- og øreundersøgelse, konditest, urinprøve for at undersøge til-stedeværelse af sukker og kernestoffer, EKG i hvile, urinprøve, blodprøve, dermåler prostata antigen, arbejds-EKG, synstest, høreprøve med mere. Skatterådethar blandt andet afgivet følgende bindende svar om sundhedsydelser, der ikkeblev anset for skattefrie efter ligningslovens § 30:• SKM2011.62.SR. Ordningen var ikke omfattet af ligningslovens § 30, fordi denkun blev tilbudt til én forvaltning i en kommune, og Skatterådet anså derfor15

ikke betingelsen om, at udgiften skal afholdes som led i arbejdsgiverens gene-relle sundhedspolitik for at være opfyldt, da ordningen ikke blev tilbudt samtli-ge medarbejdere i kommunen.Skatterådet har endvidere givet en række bindende svar om sundhedsydelser, derer anset for skattefrie, fordi de er omfattet af sædvanlig personalepleje:• SKM2010.665.SR. Sundhedsfaglig rådgivning, der blev ydet til en medarbejderaf sygeplejersker i forbindelse med håndtering af sygemeldinger for virksomhe-der samt uden for deciderede sygdomsforløb, skal ikke beskattes som persona-legode hos den enkelte medarbejder i virksomheden. Sundhedsfaglig rådgiv-ning, ydet af sygeplejersker til en medarbejder og dennes børn i forbindelsemed håndtering af barns første og/eller anden sygedag, skal heller ikke beskat-tes som personalegode.• SKM2010.521.SR. Et selskab kan tilbyde alle sine medarbejdere en skattefrisundhedsundersøgelse, idet den sundhedsundersøgelse, der gennemføres påarbejdsgiverens foranledning og i arbejdsgiverens regi, ikke kan betragtes somen egentlig helbredsundersøgelse, som rækker ud over forhold, som relaterersig til arbejdspladsen. Det var Skatterådets opfattelse, at sundhedsundersøgelsenkan betragtes som et gode, der ydes på arbejdspladsen som led i almindelig per-sonalepleje.• SKM2011.58.SR. Skatterådet bekræftede, at A A/S kan tilbyde skattefri sund-hedsordninger, hvis de indeholder: spørgerskema om kost, rygning, alkohol,motion og stress, livsstilssamtale, måling af kolesterol, blodsukker (herunderhæmatologi/priktest) og blodtryk, body composition analyse, risikofaktorskema,resultatskema og urinprøve. Der var i denne sag også yderligere ydelser, derblev anset for at være skattepligtige.Skatterådet har også behandlet anmodninger om sundhedsordninger, der var skat-tefrie, fordi de var omfattet af statsskattelovens praksis for arbejdsgiverens beta-ling af udgifter til forebyggelse eller behandling af arbejdsrelaterede skader:• SKM2010.732.SR I denne sag bekræftede Skatterådet, at det ikke vil være skat-tepligtigt for den gravide medarbejder at deltage i "projektet gravid på job", nården gravide medarbejder gennemgår et forløb på arbejdspladsen, der består af16

samtale med leder og sikkerhedsrepræsentant, ergonomivejledning på arbejds-pladsen og holdundervisning, der består af teoretisk og praktisk gennemgang afarbejdsmiljø, træning og forandringer.Skatterådet har endelig behandlet anmodninger om bindende svar, der har vedrørtsundhedsforsikringer.• SKM2010.618.SR I denne sag afgjorde Skatterådet, at en sundhedsforsikringvar skattefri for medarbejderen, hvis de ydelser, den indeholdt, var skattefrie.Den pågældende sundhedsforsikring indeholdt både ydelser, der var fritaget forbeskatning, da de ansås for at være sædvanlig personalepleje, og ydelser, somvar fritaget for beskatning, da de var omfattet af ligningslovens § 30.Skatterådet har således i 2010 haft lejlighed til at tage stilling til beskatningen atet vidt spektrum af de sundhedsydelser, som medarbejdere får tilbudt af deresarbejdsgivere. Med Skatterådets afgørelser er der blevet fastlagt klare og brugbareretningslinjer for området. Da det er et område i løbende udvikling, vil Skatte-rådet formentlig også i 2011 få lejlighed til at afgive bindende svar om nye sam-mensætninger af sundhedsydelser.Deltagelse i motionsløb

I forbindelse med den nye indberetningsbekendtgørelse blev Skatterådet anmodetom bindende svar på, om ansattes deltagelse i DHL-stafetten var skattepligtigt,når en arbejdsgiver betaler deltagergebyr, forplejning under og efter løbet, løbet-røjer med videre.• SKM2011.63.SR. I denne sag ønskede nogle af den pågældende virksomhedsafdelinger at holde et personalearrangement for afdelingens medarbejdere iform af deltagelse i et stort årligt motionsløb – eksempelvis DHL-stafetten istedet for en ”normal” fest med spisning og dans i virksomhedens lokaler.Medarbejderne i virksomheden, der ønskede at deltage i DHL-stafetten kunnebåde være de egentlige løbere, men også såkaldt heppere/klappere, der ikke del-tog i selve løbet, men blot var med som støtter til løberne og for at deltage i densociale del af arrangementet. Virksomheden ønskede i den anledning blandtandet at betale for deltagergebyr, løbetrøjer, mad og drikke, massør i forbindel-17

se med løbet og teltleje. Skatterådet fandt, at allerede fordi DHL-stafetten samtlignende motionsløb i sagens natur ikke finder sted på arbejdspladsen, kan per-sonaleplejefritagelsesreglen ikke anvendes i denne sag. Da der heller ikke ertale om personalegoder, der i overvejende grad er ydet af hensyn til den ansat-tes arbejde, vil bagatelgrænsen i LL § 16, stk. 3 ikke kunne bruges. Det var der-imod Skatterådets opfattelse, at arbejdsgivers betaling for deltagelse i DHL-sta-fetten eller andre motionsløb var at betragte som et årligt eller halvårligt skov-tursarrangement, og dermed var det skattefrit for medarbejderne.Skatterådet kvalificerede således det pågældende arrangement som et skovtursar-rangement. Efter praksis beskattes firmaarrangementer uden for arbejdsstedet iform af firmaskovture, julefrokoster med videre uden fagligt indhold ikke, hvisdisse er afholdt i et rimeligt omfang og varighed. Det gælder også firmaarrange-menter på restauranter eller lignende. Der kan dog være eksempler på julefroko-ster og sommerfester, der er så omfattende, at de ikke vil være skattefrie.Der er også en grænse for hvor mange firmaarrangementer, der kan afholdes skat-tefrit i løbet af året, men Skatterådet har i afgørelsen accepteret, at der ud over en18

årlig julefrokost og en årlig sommerfest kan afholdes et årligt eller halvårligtskovtursarrangement for medarbejderne.Det er ikke en forudsætning, at alle medarbejdere deltager i det pågældendearrangement, men arrangementet skal henvende sig til en bred kreds af medar-bejdere. Det betyder, at alle medarbejdere som udgangspunkt skal have forud-sætning og mulighed for at deltage i DHL-stafetten eller andre arrangementer.Lovforslag i høring

Skatteministeren har den 27. april 2011 fremsat lovforslag L196 om skattefrita-gelse for mindre personalegoder.Lovforslaget indfører en skattefri bagatelgrænse for personalegoder, hvoreftervirksomheder skal kunne give deres ansatte mindre personalegoder eller gaveruden skattepligt for de ansatte. Skattefriheden er betinget af, at personalegoder-nes værdi tilsammen højst udgør 1.000 kr. pr. år for den enkelte ansatte.Hermed bliver der dæmmet op for sager, hvor ansatte er blevet beskattet afmindre goder og påskønnelser – for eksempel et par flasker vin som tak forgod indsats.Herudover foreslås det at skattefritage ansatte af værdien af fri kost i de tilfæl-de, hvor pædagogisk spisetræning er en naturlig del af ansattes arbejde. På denmåde bliver sådanne ansatte ikke skattepligtige af fri kost i de tilfælde, hvor despiser sammen med og får samme mad, som de personer, de spisetræner med.Ændringerne skal have virkning fra og med indkomståret 2011.

19

Regelgrundlag:

Ligningslovens § 16 (uddrag)§ 16. Ved opgørelsen af den skattepligtige indkomst medregnes tilskud tiltelefon uden for arbejdsstedet, jf. stk. 2, samt efter reglerne i stk. 3 13 veder-lag i form af formuegoder af pengeværdi, sparet privatforbrug og værdien afhelt eller delvis vederlagsfri benyttelse af andres formuegoder, jf. statsskatte-lovens §§ 4 6, når tilskuddet eller godet modtages som led i et ansættelses-forhold eller som led i en aftale om ydelse af personligt arbejde i øvrigt.Tilsvarende gælder personer, der er valgt til medlem af eller medhjælp forbestyrelser, udvalg, kommissioner, råd, nævn eller andre kollektive organer,herunder Folketinget, regionsråd og kommunalbestyrelser.Stk. 2. Udgifter til telefonabonnement uden for arbejdsstedet kan ikke fradra-ges ved opgørelsen af den skattepligtige indkomst. Tilskud til telefonudgifteranses fortrinsvis at dække abonnementsudgiften. Erhvervsmæssige samtale-udgifter vedrørende telefon uden for arbejdsstedet kan for erhvervsdrivendefradrages efter reglen om driftsomkostninger i statsskattelovens § 6, litra a,og for lønmodtagere fradrages efter ligningslovens § 9, stk. 1.Stk. 3. Den skattepligtige værdi af de i stk. 1 omhandlede goder skal vedskatteansættelsen, medmindre andet følger af stk. 4-13, fastsættes til denværdi, som det måtte antages at koste den skattepligtige at erhverve godet ialmindelig fri handel. Rabat på indkøb af varer og tjenesteydelser, somarbejdsgiveren m.v. udbyder til salg som led i sin virksomhed, skal dog alenebeskattes i det omfang, rabatten overstiger avancen hos den pågældendearbejdsgiver m.v. Goder, som arbejdsgiveren i overvejende grad har ydet afhensyn til den ansattes arbejde, beskattes kun, hvis den samlede værdi afdisse goder fra en eller flere arbejdsgivere m.v. overstiger et grundbeløb på3.000 kr., der reguleres efter personskattelovens § 20. Hvis godernes samledeværdi i indkomståret overstiger grundbeløbet, beskattes hele den samledeværdi. Værdien af følgende goder beskattes uden hensyn til grundbeløbet, ogværdien af disse goder medregnes ikke ved beregningen af, om grundbeløbeter overskredet:1) Fri bil, fri sommerbolig og fri lystbåd, jf. stk. 4 6.2) Fri kost og logi, når værdiansættelsen kan foretages efter de af Skatterådetfastsatte normalværdier.3) Fri telefon, herunder arbejdsgiverbetalt datakommunikation, jf. dog stk.13. Ved fri telefon forstås, at en telefon enten er oprettet i arbejdsgiverens

20

navn, eller at arbejdsgiveren fuldstændigt eller op til et bestemt beløb betalereller refunderer den skattepligtiges telefonudgifter.4) Fri helårsbolig, personalelån, samt tv- og radiolicens.Ligningslovens § 30 (uddrag)§ 30. Ved opgørelsen af den skattepligtige indkomst medregnes ikke ydelser,som afholdes af arbejdsgiveren til lægefagligt begrundet behandling af med-arbejderen ved sygdom eller ulykke, herunder behandling af psykiske lidel-ser hos en psykolog eller psykiater, til tilsvarende sygdomsforebyggendebehandling, til behandling hos en kiropraktor eller til behandling af medar-bejderens misbrug af medicin, alkohol eller andre rusmidler, jf. dog stk. 2.Ved opgørelsen af den skattepligtige indkomst medregnes heller ikke ydelser,som afholdes af arbejdsgiveren til medarbejderens rygeafvænning. Vedopgørelsen af den skattepligtige indkomst medregnes heller ikke den rente-fordel, som en medarbejder måtte opnå ved, at arbejdsgiveren yder denne etlån til dækning af udgifterne ved behandlingen. Rentefordelen medregnesheller ikke, hvis arbejdsgiveren yder medarbejderen et lån til dækning afudgifterne ved rygeafvænning. Såfremt arbejdsgiveren har valgt at tegne enforsikring til dækning af udgifter i forbindelse med medarbejderens behand-ling eller rygeafvænning, eller såfremt medarbejderen har tegnet en sådanforsikring og arbejdsgiveren dækker medarbejderens udgifter hertil, medreg-nes tilsvarende ikke forsikringspræmien eller det fra arbejdsgiveren modtag-ne beløb til medarbejderens skattepligtige indkomst.…….Stk. 3. Det er en betingelse for skattefriheden efter stk. 1, at udgiften afhol-des som led i arbejdsgiverens generelle personalepolitik for alle virksomhe-dens medarbejdere, herunder at en forsikring tegnet af arbejdsgiveren tilby-des samtlige virksomhedens medarbejdere. Tilbuddet kan dog begrænsesefter generelle kriterier om anciennitet og antal arbejdstimer.Stk. 4. Det er endvidere en betingelse for skattefriheden efter stk. 1, 1. eller3. pkt., at der foreligger en lægehenvisning til behandling. Skattefriheden forydelser til behandling af misbrug af medicin, alkohol eller andre rusmidler erdog alene betinget af, at der foreligger en skriftlig lægeerklæring om, atmedarbejderen har behov for behandlingen, og skattefriheden for ydelser tilkiropraktorbehandling er alene betinget af, at der foreligger en skriftlig erk-læring fra en kiropraktor, der har autorisation efter dansk ret eller, hvis kirop-raktoren er etableret i udlandet, tilsvarende kvalifikationer, om, at medarbej-

21

deren har behov for behandlingen. Ved behandling af psykiske lidelser hosen psykolog er der endvidere en betingelse, at den pågældende psykologhar autorisation efter dansk ret eller, hvis psykologen er etableret i udlandet,tilsvarende kvalifikationer.AfgørelserAfgørelser vedrørende madordninger:SKM2010.515.SR, SKM2010.580.SR, SKM2010.581.SR,SKM2011.103.SRAfgørelser vedrørende sundhedsydelser:SKM2010.665.SR, SKM2010.521.SR, SKM2011.58.SR,SKM2010.583.SR, SKM2011.62.SR, SKM2011.73.SR,SKM2010.732.SR, SKM2010.618.SRAfgørelse vedr. motionsløb:SKM2011.63.SR

22

Den nye koncerndefinition og sambeskatning

Fra og med 1. marts 2010 er koncerndefinitionen i selskabslovgivningen ogi årsregnskabsloven blevet ændret. Som følge af den nye selskabslov er derindført en tilsvarende ændring af koncerndefinitionen i selskabsskattelovens§ 31 C, så den lægges op ad koncerndefinitionen i regnskabslovgivningen.Formålet med ændringen er, at koncerner skal kunne anvende den sammekoncerndefinition både ved skatteberegningen efter sambeskatningsregler-ne og ved aflæggelse af koncernregnskabet.

Den nye koncerndefinition og sambeskatning

Ved lov nr. 470 af 12/6 2009, og lov nr. 516 af 12/6 2009 er koncerndefinitionen iselskabslovgivningen og i årsregnskabsloven blevet ændret. Der er samtidig ind-ført en tilsvarende ændring af koncerndefinitionen i selskabsskattelovens § 31 C,jf. lov nr. 516 af 12/6 2009.Formålet med ændringerne er, at koncerner skal kunne anvende den samme kon-cerndefinition både ved skatteberegningen efter sambeskatningsreglerne og vedaflæggelse af koncernregnskabet.Efter selskabsskattelovens § 31, skal koncernforbundne selskaber og foreningermed videre omfattet af § 1, stk. 1, nr. 1-2a, 2d-2i, 3a-5 og 5b, § 2, stk. 1, litra aog b, sambeskattes (national sambeskatning). Ved koncernforbundne selskaber ogforeninger med videre forstås selskaber og foreninger med videre, der på nogettidspunkt i indkomståret tilhører samme koncern, jf. § 31 C. Den nationale sam-beskatning er således obligatorisk, og alle de opregnede selskaber med videre, derenten er fuldt eller begrænset skattepligtige til Danmark, og som på noget tids-punkt i indkomståret tilhører samme koncern, skal sambeskattes.Ændringerne af selskabsskattelovens § 31 C er trådt i kraft d. 1. marts 2010, ogvil have virkning for indkomstår, der begynder den 1. marts 2010 eller senere.23

Bestemmende indflydelse

Den ændrede formulering af selskabsskattelovens § 31 C, indebærer, at der erkoncernforbindelse mellem to selskaber, hvis det ene selskab har bestemmendeindflydelse på det andet selskab. Fremover vil der i højere grad blive lagt vægtpå, hvem der reelt har bestemmende indflydelse i selskabet, snarere end hvem derformelt besidder stemmerettighederne.Bestemmende indflydelse defineres som beføjelsen til at styre et datterselskabsøkonomiske og driftsmæssige beslutninger. Der foreligger bestemmende indfly-delse, hvis mindst én af følgende betingelser er opfyldt:1. Det ene selskab ejer mere end halvdelen af stemmerne i det andet selskab,medmindre det i særlige tilfælde klart kan påvises at et sådan ejerforhold ikkeudgør bestemmende indflydelse.2. Det ene selskab har råderet over mere end halvdelen af stemmerne i det andetselskab i kraft af en aftale med andre investorer.3. Det ene selskab har beføjelse til at styre de finansielle og driftsmæssige for-hold i det andet selskab i henhold til en vedtægt eller aftale.4. Det ene selskab har beføjelse til at udpege eller afsætte flertallet af medlem-merne i det andet selskabs øverste ledelsesorgan, og dette organ besidder denbestemmende indflydelse på selskabet.5. Det ene selskab har råderet over det faktiske flertal af stemmerne på general-forsamlingen eller i et tilsvarende organ og derved besidder den faktiskebestemmende indflydelse over selskabet.Eksistensen og virkningen af potentielle stemmerettigheder, herunder tegningsret-ter og købsoptioner på kapitalandele, som aktuelt kan udnyttes eller konverteres,skal tages i betragtning ved vurderingen af, om et selskab har bestemmende ind-flydelse.De ovenstående kriterier i den ændrede formulering af selskabsskattelovens § 31C er identiske med kriterierne i den nye koncerndefinition i selskabslovens § 7.

24

Det fremgår af bemærkningerne til den nye selskabslovs § 7, at sigtet med denændrede koncerndefinition er,”at bryde materielt med den tidligere koncerndefi-nition ved at tillægge det afgørende betydning, hvem der har bestemmende indfly-delse.”Ejerskab til flertallet af stemmerne vil således fremover ikke medføre koncernfor-bindelse, hvis det i særlige tilfælde klart kan påvises, at et sådan ejerskab ikkeudgør bestemmende indflydelse. Derudover er kravet om, at moderselskabet for-melt skal besidde kapitalandele i datterselskabet, også ophævet.Den ændrede formulering af koncerndefinitionen vil som altovervejende hoved-regel ikke indebære væsentlige ændringer i den eksisterende praksis vedrørendeselskabsskattelovens § 31 C. I det følgende omtales dog to problemstillinger efterden nye koncerndefinition, som Skatterådet har haft lejlighed til at berøre.Koncernforbindelse og ejeraftaler

Ejeraftaler (tidligere benævnt aktionæroverenskomster) har ikke tidligere væretreguleret i selskabslovgivningen. Der har derfor været tvivl om, i hvilket omfangselskabet bliver bundet af en ejeraftale. Der har ligeledes været tvivl om retstil-standen i tilfælde, hvor en beslutning træffes i overensstemmelse med sel-skabslovgivningen, men i strid med en indgået ejeraftale.I tilfælde, hvor et selskab ejer flertallet af stemmerne i et andet selskab, men hvorder er indgået en ejeraftale med de øvrige aktionærer, som kræver enighed omalle beslutninger, eller hvor de øvrige aktionærer er tillagt en vetoret, var der efterde tidligere gældende regler koncernforbindelse mellem flertalsaktionæren og sel-skabet, jævnfør dagældende selskabsskattelovens § 31 C, stk. 2, nr. 1, og Lands-skatterettens afgørelse i SKM2009.388.LSR, hvor Landsskatteretten lægger tilgrund, at der er tale om en koncern, blot man formelt ”besidder”/ejer stemmefler-tallet. Dette uanset eksistensen af en aftale mellem aktionærerne om, at de uansetejerandel har lige mange stemmer.I den nye koncerndefinition er der som udgangspunkt stadig tale om en koncern,hvis et moderselskab ejer mere end 50 procent af stemmerne i datterselskabet.25

Det gælder dog ikke, hvis det klart kan påvises, at ”et sådant ejerforhold ikkeudgør bestemmende indflydelse.”

I den nye selskabslovs § 82 er der indført en bestemmelse, som fastslår, at ejeraf-taler ikke er bindende for selskabet og de beslutninger, der træffes af generalfor-samlingen. Det er således fastslået, at selskabslovgivningen og selskabets vedtæg-ter i alle tilfælde har forrang for en indgået ejeraftale mellem aktionærerne. Enselskabsretlig gyldig beslutning kan ikke kendes ugyldig, blot fordi den stridermod en indgået ejeraftale, men den kan eventuelt udløse civilretlige krav mellemaktionærerne indbyrdes. En flertalsaktionær kan derfor i princippet vælge atbryde en indgået ejeraftale og på trods heraf få vedtaget en beslutning på general-forsamlingen, som vil være bindende for selskabet.

26

I den nye selskabsskattelovs § 31 C, stk. 3, er det fastslået, at ejerskab til flertalletaf stemmerne i et selskab ikke fører til koncernforbindelse, hvis det klart kanpåvises, at et sådant ejerforhold ikke udgør bestemmende indflydelse. En ejerafta-le, som i væsentlig grad begrænser flertalsaktionærens muligheder for at udnyttesit stemmeflertal, kan herefter medføre, at flertalsaktionæren ikke har bestem-mende indflydelse.I mange tilfælde vil aktionærerne i et selskab have aftalt i en aktionæroverens-komst, at visse beslutninger eller eventuelt alle beslutninger kræver enighed mel-lem aktionærerne, selvom den ene aktionær formelt besidder flertallet af stemme-rettighederne i selskabet. En vetoret udgør således ikke i sig selvbestemmendeindflydelse, men kan eventuelt blokere for en anden aktionærs bestemmende ind-flydelse.I tilfælde, hvor kravet om enighed eller vetoretten kun gælder visse beslutninger,må det afhænge af en konkret vurdering, om flertalsaktionæren reelt har bestem-mende indflydelse i selskabet.Af Skatterådets afgørelser kan nævnes:• SKM2010.209.SR. I denne sag henledte Skatterådet opmærksomheden på dennye affattelse af selskabsskattelovens § 31 C, hvorefter det er fastslået, at ejer-skab til flertallet af stemmerne i et selskab ikke fører til koncernforbindelse,hvis det klart kan påvises, at et sådant ejerforhold ikke udgør bestemmende ind-flydelse. Det var Skatterådets opfattelse, at når den nye bestemmelse trådte ikraft, vil SKM2009.388.LSR ikke længere være gældende ret. Med udtalelsenfastslog Skatterådet, at selskabslovens § 82 skal fortolkes således, at indholdetaf en indgået ejeraftale som udgangspunkt skal lægges til grund ved vurderin-gen af koncernforhold. I sagen ejede et selskab A ApS 75 procent af både stem-mer og kapital i henholdsvis B ApS og C ApS. D ApS ejede de resterende 25procent. Selskaberne A ApS og D ApS havde indgået en aktionæroverenskomst,hvoraf fremgik, at ingen aktionær havde bestemmende indflydelse i de to sel-skaber, B ApS og C ApS. I tilfælde af uenighed mellem aktionærerne, var der iaktionæroverenskomsten udpeget en uafhængig tredjemand (selskabets advo-27

kat), som i givet fald havde den afgørende stemme. Skatterådet bekræftede, atSelskabet A ApS, B ApS og C A/S skulle sambeskattes efter reglerne i SEL §31 (national sambeskatning) i indkomståret 2009, idet den formelle besiddelseaf stemmeflertallet efter de dagældende regler og praksis var tilstrækkeligt til atstatuere koncernforbindelse, også selvom stemmeflertallet var begrænset somfølge af en aktionæroverenskomst, jf. afgørelsen SKM2009.388.LSR.• SKM2010.733.SR. Skatterådet svarede benægtende på, at en regnskabsmæssigkonsolidering efter IAS 1 medførte koncernforbindelse efter SEL § 31 C ogdermed obligatorisk sambeskatning for de underliggende danske selskaber.Derimod ville der være tale om koncernforbindelse efter SEL § 31 C og dermedobligatorisk national sambeskatning jf. SEL § 31, såfremt koncernen var for-pligtet til regnskabsmæssig konsolidering efter IAS 27. Dette gjaldt både efterden dagældende selskabsskattelovs § 31 C samt efter den nye ordlyd af bestem-melsen. Skatterådet fandt, at når der efter det oplyste ikke var en fælles samlen-de ”modervirksomhed” for de 6 danske selskaber som anført i IAS 27, var derikke koncernforbindelse. En fælles etableret ledelse kunne ikke udgøre en”modervirksomhed” som anført i IAS 27.• SKM2011.42.SR. I sagen ønskedes det bekræftet, at A ApS indtrådte i en sam-beskatning med Y A/S, jf. selskabsskattelovens § 31, fra og med den dato, hvorY A/S ville opnå 51 procent af stemmerettighederne i A ApS ved udnyttelse afde tildelte warrants. Skatterådet bekræftede, at der var koncernforbindelse ogdermed sambeskatning mellem A ApS og Y A/S fra den dato, hvor Y A/S opnår51 procent af stemmerettighederne i A ApS ved udnyttelsen af warrants. Y A/Sog B ApS havde ved udnyttelsen af warrants indgået en ejeraftale, som gav BApS vetorettigheder.• SKM2011.82.SR. Der ønskedes svar på, hvorvidt der var sambeskatning mel-lem A ApS, B ApS, C ApS og D ApS med A ApS som administrationsselskab,som følge af formuleringen af håndpantsætningen i indkomståret 2011. De 4selskaber ejede alle hver 25 procent af kapitalen i driftsselskabet E ApS, oghvert selskab rådede over mindre end 50 procent af stemmerrettighederne i EApS. A ApS havde ingen stemmerettigheder eller kapitalbesiddelser i selskaber-ne, B ApS, C ApS og D ApS. Der var imidlertid et gældsforhold mellem A ApSog hvert af selskaberne B ApS, C ApS og D ApS. I henhold til håndpantsæt-ningserklæringerne mellem A ApS og de tre selskaber, B ApS, C ApS og D28

ApS, var A ApS imidlertid i henhold til formuleringen af håndpantsætningserk-læringerne tillagt den bestemmende indflydelse i de tre selskaber, således at AApS på et hvilket som helst tidspunkt, indtil gældbrevet var fuldt indfriet, vartillagt retten til at udpege ledelsen i henholdsvis B ApS, C ApS og D ApS.Skatterådet kunne ikke bekræfte, at der mellem A ApS, B ApS, C ApS og DApS for indkomståret 2011 ville eksistere sambeskatning under de nærmereangivne omstændigheder. Endvidere fandt Skatterådet ikke, at der mellem AApS og E ApS for indkomståret 2011 ville eksistere sambeskatning. Dettegjaldt ligeledes, såfremt A ApS blev tillagt en vedtægtsbestemt ret til at udpegeselskabernes ledelse samt samtykke til vedtægtsændringer.Betydningen af (ejer)aftaler om udnævnelse af bestyrelsesmedlemmer mv.

I de tilfælde, hvor et selskab ejes ligeligt af flere aktionærer, men hvor det eraftalt, at en af aktionærerne har ret til at udnævne flertallet af medlemmerne i sel-skabets øverste ledelsesorgan, vil den nye koncerndefinition ikke få særlig betyd-ning for den eksisterende praksis.Den eneste forskel mellem den tidligere og den nye koncerndefinition på dettepunkt er, at der ikke foreligger koncernforbindelse efter den nye koncerndefiniti-on, hvis det øverste ledelsesorgan ikke besidder den bestemmende indflydelse påselskabet. Bemærkningerne til selskabslovens § 7 omtaler ikke denne ændring,men konstaterer blot, at der er tale om en videreførelse af de eksisterende be-stemmelser i aktieselskabslovens § 2, stk. 2, og anpartsselskabslovens § 3, stk. 2.I tilfælde, hvor koncernforbindelse støttes på retten til at udnævne flertallet afmedlemmerne i for eksempel datterselskabets bestyrelse, skal der altså fremoverogså ske en vurdering af, om bestyrelsen reelt har bestemmende indflydelse i sel-skabet. Det må forstås sådan, at bestyrelsens sædvanlige beføjelser ikke må værevæsentligt indskrænket eller begrænset til fordel for andre, herunder aktionærer-ne.Af Skatterådets afgørelser kan nævnes:• SKM2010.677.SR. X A/S var ejet med 50 procent hver af henholdsvis A A/S og29

A ApS. Under X A/S var 2 helejede datterselskaber, Y A/S og Z A/S. I hen-hold til aktionæroverenskomsten mellem A A/S og A ApS havde hver akti-onær ret til at udpege lige mange bestyrelsesmedlemmer, 3 hver, dog var AA/S tillagt retten til at udpege bestyrelsesformanden. Skatterådet fandt,efter en konkret vurdering af aktionæroverenskomsten, at der ikke villeeksistere sambeskatning, hverken efter den nuværende eller tidligere affat-telse af SEL § 31 C, når hensås til aktionæroverenskomsten, hvori det varaftalt, at en række beslutninger krævede 100 procent repræsentation og til-slutning i bestyrelsen.• SKM2010.687.SR. I denne sag bekræftede Skatterådet, at der skulle etab-leres sambeskatning mellem A ApS og C ApS, som følge af A ApS' ret til -jævnfør en anpartshaveroverenskomst - at udpege flertallet i det øversteledelsesorgan i C ApS. Ingen af anpartshaverne i C ApS ejede mere endhalvdelen af stemmerne. Koncernforbindelsen mellem A ApS og C ApSblev statueret som følge af bestemmelsen i SEL § 31 C, stk. 4, nr. 3.• SKM2010.688.SR I denne sag medførte retten til at udpege direktøren kon-cernforbindelse og dermed sambeskatning jf. SEL § 31 C, stk. 4 nr. 3. Detfremgik af vedtægterne, at selskabet ikke havde bestyrelse, men blev ledetaf en direktør.

Regelgrundlaget

ugældende formulering af sel-skabsskattelovens § 31 C:

Tidligere formulering af sel-skabsskattelovens § 31 C

Et selskab, en fond, en trust eller en Den tidligere gældende koncerndefi-forening m.v. (moderselskabet)nition i selskabsskattelovens §31 C,udgør sammen med et eller flerejf.lovbekendtgørelse nr. 1001 afdatterselskaber en koncern. Et sel-26. oktober 2009, indeholdt to kon-skab kan kun have ét direkte moder- cerndefinitioner, dels den koncern-selskab. Hvis flere selskaber opfyl-definition, der er beskrevet i dagæl-der et eller flere af kriterierne i stk.dende selskabsskattelovens § 31 C,2-6, er det alene det selskab, somstk. 1-6, og som er beskrevet nær-faktisk udøver den bestemmendeindflydelse over selskabets økonomiske mere nedenfor, samt koncerndefini-og driftsmæssige beslutninger, der

30

indflydelse over selskabets økonomi-ske og driftsmæssige beslutninger,der anses for at være moderselskab.Stk. 2. Bestemmende indflydelse erbeføjelsen til at styre et dattersel-skabs økonomiske og driftsmæssigebeslutninger.Stk. 3. Bestemmende indflydelse iforhold til et datterselskab foreligger,når moderselskabet direkte eller indi-rekte gennem et datterselskab ejermere end halvdelen af stemmerettig-hederne i et selskab, medmindre det isærlige tilfælde klart kan påvises, atet sådant ejerforhold ikke udgørbestemmende indflydelse.Stk. 4. Ejer et moderselskab ikkemere end halvdelen af stemmerettig-hederne i et selskab, foreligger derbestemmende indflydelse, hvismoderselskabet har1) råderet over mere end halvdelenaf stemmerettighederne i kraft af enaftale med andre investorer,2) beføjelse til at styre de finansielleog driftsmæssige forhold i et selskabi henhold til en vedtægt eller aftale,3) beføjelse til at udpege eller afsæt-te flertallet af medlemmerne i detøverste ledelsesorgan og dette organbesidder den bestemmende indfly-delse på selskabet eller4) råderet over det faktiske flertal afstemmerne på generalforsamlingeneller i et tilsvarende organ og dervedbesidder den faktiske bestemmendeindflydelse over selskabet.

tionen, der findes i de internationaleregnskabsstandarder, jf. bestemmel-sen i selskabsskattelovens § 31 C,stk. 7, hvorefter moderselskaber, skalanvende koncerndefinitionen, derfindes i de internationale regnskabs-standarder, når selskabet vedaflæggelse af koncernregnskabetanvender de internationale regn-skabsstandarder, som er nævnt i arti-kel 4 vedrørende børsnoterede sel-skabers koncernregnskaber i Rådetsforordning om anvendelse af interna-tionale regnskabsstandarder (Rådetsforordning1606/2002/EF af 19. juli2002), og som efter denne standarder koncernens ultimative modersel-skab.Et moderselskab udgør sammen meddatterselskaberne en koncern. Et sel-skab, en fond, en trust eller en fore-ning mv. udgør et moderselskab,hvis det1. besidder flertallet af stemmeret-tighederne i et selskab (dattersel-skab),2. er selskabsdeltager og har ret tilat udnævne eller afsætte et flertal afmedlemmerne i et andet selskabs(datterselskabs) øverste ledelsesor-gan,3. er selskabsdeltager og har ret tilat udøve en bestemmende indflydel-se over et andet selskabs (dattersel-skabs) driftsmæssige og finansielle

31

Stk. 5. Eksistensen og virkningen afpotentielle stemmerettigheder, herun-der tegningsretter og købsoptioner påkapitalandele, som aktuelt kanudnyttes eller konverteres, skal tagesi betragtning ved vurderingen af, omet selskab har bestemmende indfly-delse.Stk. 6. Ved opgørelsen af stemmeret-tigheder i et datterselskab ses derbort fra stemmerettigheder, somknytter sig til kapitalandele, derbesiddes af datterselskabet selv ellerdets datterselskaber.Stk. 7. Et selskab skal holdes ude afsambeskatningen, hvis der er fradra-get eller vil kunne fradrages tab påfordringer mod selskabet efter kurs-gevinstlovens § 4, stk. 5, af et kon-cernforbundet selskab.Stk. 8. Et selskab, der tages underkonkursbehandling, skal holdes udeaf sambeskatningen fra og med detindkomstår, hvori konkursdekretetafsiges. Ved ophøret af sambeskat-ningen finder § 31 A, stk. 10, anven-delse.AfgørelserSKM2010.209.SR,SKM2010.677.SR,SKM2010.687.SR,SKM2010.688.SR,SKM2010.733.SR,SKM2011.42.SR,SKM2011.82.SR

ledelse på grundlag af vedtægtereller aftale med denne,4. er selskabsdeltager og på grund-lag af aftale med andre deltagereråder over flertallet af stemmerettig-hederne i en anden virksomhed (dat-terselskab) eller5. besidder kapitalandele i et andetselskab (datterselskab) og udøver enbestemmende indflydelse over dettesdriftsmæssige og finansielle ledelse.For betingelse 2-5 er det ifølgebestemmelsen således et krav, atmoderselskabet er selskabsdeltager idatterselskabet.

32

Omvendte juletræer – en værnsregel

Fra og med indkomståret 2010 er reglerne om selskabers beskatning afgevinst og tab på aktier væsentligt ændret. Ved sondringen mellem datter-selskabs-/koncernaktier overfor porteføljeaktier er der indført en værnsregel,der har til formål at forhindre de såkaldte ”omvendte juletræer”, det vil sige,at selskabsaktionærer kommer udenom ejerskabskravet på 10 procent iaktieavancebeskatningslovens § 4A, eller kommer udenom kravet ombestemmende indflydelse i aktieavancebeskatningslovens § 4B, ved at ejeaktierne via et fælles holdingselskab (mellemholdingselskab).

Indledning

Ved lov nr. 525 af 12. juni 2009 om ændring af aktieavancebeskatningsloven blevder indført en ny opdeling af selskabers aktier, nemlig i henholdsvis dattersel-skabs- og koncernselskabsaktier og porteføljeaktier, hvor udgangspunktet er, at enejerandel på 10 procent udgør skattefri datterselskabsaktie.Formålet med værnsreglen var at hindre, at 10-procent ejerkravet blev omgåetved at lave de såkaldte ”omvendte juletræer”.Ved ”omvendte juletræer” forstås ejerstrukturer, hvor en ejerkreds på for eksem-pel 25 selskaber, der hver ejer 4 procent af aktierne i ”datterselskabet”, indsætter5 mellemholdingselskaber med 5 deltagere i hver mellem ejerkredsen og ”datter-selskabet”. Ejerstrukturen er herefter, at ”datterselskabet” er ejet af fem mellem-holdingselskaber, der hver ejer 20 procent af aktiekapitalen. Hvert af disse mel-lemholdingselskaber ejes af 5 selskaber i ejerkredsen, som har 20 procent af akti-ekapitalen. På denne måde kan selskabsaktionærerne undgå at komme i konfliktmed ejerkravet på 10 procent.

33

De nye definitioner på selskabersaktier

Med de nye regler i lov nr. 525 af 12.juni 2009 er der indført definitioner pådatter-, koncern- og porteføljeaktier:•Datterselskabsaktier – aktieavan-cebeskatningslovens § 4A stk. 1,Aktier, der ejes af et selskab, somejer mindst 10 procent af aktiekapita-len i datterselskabet.•Koncernselskabsaktier – aktiea-vancebeskatningslovens § 4BAktier, hvor ejeren og det selskab,hvori der ejes aktier, er sambeskatte-de efter selskabsskattelovens § 31,eller kan sambeskattes efter selskabs-skattelovens § 31A, samt aktier, hvoren fond med videre og det selskab,hvori der ejes aktier, er koncernfor-bundne, jævnfør selskabsskattelovens§ 31C, og hvor selskabet kan indgå ien sambeskatning.•Andre aktier – porteføljeaktierAktier i selskaber, der ikke falderunder definitionen af dattersel-skabsaktier eller koncernselskabsak-tier, det vil sige porteføljeaktier viltypisk være aktier i selskaber, hvoridet pågældende selskabs ejerandeludgør mindre end 10 procent afaktiekapitalen.

34

Mellemholdingreglen – en værnsregel

Ved sondringen mellem datterselskabs- og koncernaktier er der indført en værns-regel, der har til formål at forhindre de såkaldte ”omvendte juletræer”, det vilsige, at selskabsaktionærer omgår ejerskabskravet på 10 procent i aktieavancebe-skatningslovens § 4A, eller omgår kravet om bestemmende indflydelse i aktie-avancebeskatningslovens § 4B, ved at eje aktierne via et fælles holdingselskab(mellemholdingselskab).Princippet bag værnsreglen er, at selskabsaktionærerne skal anses for at eje aktier-ne i det underliggende driftsselskab direkte, når reglen finder anvendelse. Når sel-skabsaktionæren stilles som om, aktierne i det underliggende datterselskab ejes di-rekte, indebærer det blandt andet, at udbytter, der udloddes fra det underliggendeselskab til mellemholdingselskabet, anses for modtaget direkte af selskabsaktio-næren.Værnsreglen finder anvendelse i disse tilfælde:1. Mellemholdingselskabets primære funktion er ejerskab af datterselskabsaktierog koncernselskabsaktier.2. Mellemholdingselskabet udøver ikke reel økonomisk virksomhed vedrørendeaktiebesiddelsen.3. Mere end 50 procent af aktiekapitalen i mellemholdingselskabet ejes direkteeller indirekte af danske skattepligtige selskaber, der ikke ville kunne modta-ge udbytter skattefrit ved direkte ejerskab af aktierne i det enkelte dattersel-skab.4. Aktierne i moderselskabet er ikke optaget til handel på et reguleret markedeller multilateral handelsfacilitet.I lov nr. 254 af 30. marts 2011 er der sket en række justeringer og præciseringeraf værnsreglen. Justeringerne medfører ikke, at der ændres på værnsreglensgrundlæggende formål og virkemåde.

35

Skatterådets afgørelser

Skatterådet har i 2010 haft lejlighed til at behandle en række anmodninger ombindende svar, hvor der skulle tages stilling til de ovenstående betingelser. Debindende svar beskrives nærmere nedenfor. Anmodningerne har hovedsagligtvedrørt fortolkningen af aktieavancebeskatningslovens § 4A, stk. 3, nr. 3.Skatteministeriet har endvidere i SKM2010.203.DEP udsendt en kommentar ved-rørende fortolkningen af fortrinsvis aktieavancebeskatningslovens § 4A, stk. 3, nr.3.Det bemærkes, at Skatterådet ikke er blevet forelagt anmodninger om betingelsenr. 4. Denne betingelse omtales derfor ikke nærmere i denne artikel.Betingelse 1 – Mellemholdningsselskabets primære funktion er ejerskab afdatterselskabsaktier og koncernaktier

Det vil bero på en konkret vurdering af de faktiske/reelle forhold, hvad der måanses for at være formålet med mellemholdingselskabets eksistens.Hvis mellemholdingselskabets primære funktion er ejerskab af porteføljeaktier ogejerskabet af datterselskabsaktier kun er en sekundær/underordnet funktion, vilværnsreglen ikke finde anvendelse.Ved vurderingen af, om selskabets primære funktion er ejerskab af porteføljeakti-er kan der blandt andet ses på, om aktiviteten vedrørende porteføljeaktierne erstørre end aktiviteten vedrørende ”datterselskabsaktierne” samt volumen og afka-stet af de to beholdninger.Ved vurderingen af, hvornår det er selskabets primære funktion at eje dattersel-skabsaktier og koncernselskabsaktier, kan der ikke angives et præcist forholdmellem værdien af datterselskabsaktier og andre aktiver, der er afgørende. Det vilnormalt være åbenbart, hvad der er selskabets primære funktion – især for aktio-nærerne i det pågældende selskab. Det kan indgå i vurderingen, om der er tale omet aktivt ejerskab vedrørende de pågældende andre aktiver, eller om der fortrins-vis er tale om kapitalanbringelse.36

Det vil ikke være tilstrækkeligt, at selskabet efter vedtægterne har et andet for-mål end ejerskab af datterselskabsaktier. Mellemholdingselskabet skal endviderei ikke uvæsentligt omfang have anden aktivitet end ejerskabet af datterselskabs-aktier.De nedenstående bindende svar fra Skatterådet omhandler alle spørgsmålomkring omfang/volumen af en anden aktivitet ctr. ejerskabet af dattersel-skabsaktierne. Sagerne viser, at det er en konkret vurdering, og at der ikke kanudledes en forholdsmæssig regel:• SKM2011.13.SR. Anmodningen berørte betingelse nr. 1 om selskabets primærefunktion. Herom udtalte Skatterådet, at X A/S primære funktion er at drivevirksomhed gennem ejerskab af datterselskabsaktier. Der blev lagt vægt på, atdirektøren (som ligeledes var en af aktionærerne) anvendte den væsentligste delaf sin arbejdskraft i forhold til arbejdet med besiddelsen af datterselskabsaktier-ne. En aktivitet vedrørende udlejning af ejendomme blev ikke anset for til-strækkelig til at kunne anses som selskabets primære funktion.• SKM2010.538.SR. Skatterådet udtalte, at det ikke er tilstrækkeligt blot at se påfordelingen af aktiverne, der skal også ses på omfanget af aktiviteterne ved-rørende aktiverne. I den konkrete sag blev spørgers primære funktion anset forat være at eje datterselskabsaktier, selvom de alene udgjorde 41 procent af sel-skabets aktiver.• SKM2010.410.SR. Selskabet C ApS deltog ikke i ledelsen af K/S K.Skatterådet udtalte, at C ApS dermed blev anset for at være kapitalindskyder iK/S K. C ApS’ aktiviteter bestod i passiv investering i datterselskabsaktier ogandre værdipapirer, hvorfor ejerskabet af datterselskabsaktier blev anset somselskabets primære funktion.• SKM2009.796.SR. Selskabet A ApS var et selskab med det formål at investerei børsnoterede værdipapirer. Skatterådet udtalte, at der ikke ud fra lovbemærk-ningerne kan udledes en 50 procentsregel eller lignende, således at værnsreglenikke finder anvendelse, såfremt mere end 50 procent af et selskabs aktiver tilstadighed er investeret i andet end datterselskabs- og koncernselskabsaktier.Vurderingen skal derimod være konkret, hvor der lægges vægt på defaktiske/reelle forhold, herunder størrelsen af aktiviteten vedrørende portefølje-37

aktier med videre ctr. aktiviteten vedrørende ”datterselskabsaktierne”, volumenheraf og afkastet af de to aktiviteter med videre.Betingelse 2 – moderselskabet udøver ikke reel økonomisk virksomhedvedrø-rende aktiebesiddelsen

Det er afgørende, at selskabets aktiviteter vedrørende aktiebesiddelsen giveranledning til reel økonomisk virksomhed. Der vil således være reel økonomiskvirksomhed i tilfælde, hvor mellemholdingselskabet har egne lokaler til rådighedog har ansat personale til at varetage nødvendige administrative opgaver og for-valte mellemholdingselskabets investering i datterselskabet ved aktiv deltagelse ibestyrelsesmøder og/eller direktion. ”Postkasse-” og ”skærmselskaber” udøver idenne sammenhæng ikke reel økonomisk virksomhed.Derimod vil der ikke være reel økonomisk virksomhed i tilfælde, hvor mellem-holdingselskabet har outsourcet alle administrative funktioner til en professioneludbyder og er hjemmehørende hos denne (postkasseselskabet). Det er heller ikketilstrækkeligt blot at eje datterselskabsaktierne, idet dette ikke er reel økonomiskvirksomhed i denne sammenhæng.I følgende bindende svar blev mellemholdingselskabet anset for at udøve reeløkonomisk virksomhed vedrørende aktiebesiddelsen i datterselskabet.• SKM2011.13.SR. Skatterådet fandt ud fra en konkret vurdering, at mellemhol-dingselskabet udøvede reel økonomisk virksomhed vedrørende aktiebesiddelseni datterselskabet Y A/S. Der blev lagt vægt på, at mellemholdingselskabet igen-nem en længere årrække havde været beskæftiget med at drive virksomhed oghavde egne lokaler og udstyr samt en lønnet direktør med betydelig indsigt ibranchen og betydelig arbejdsmængde, som blandt andet aktiv deltagelse ibestyrelsesarbejde i Y A/S samt administrative opgaver med at varetage selska-bets investering.• SKM2011.14.SR. Selskabet A ApS blev anset for at udøve reel økonomisk virk-somhed vedrørende aktiebesiddelsen i datterselskabet A sro. A ApS havde loka-ler til rådighed og havde ansat C og B, der begge havde stor faglig indsigt, til at

38

varetage selskabets investering i A sro, som arbejdende bestyrelsesmedlemmerog konsulenter for A sro. Ifølge det oplyste var der en betydelig arbejdsindsatsforbundet med arbejdet.• SKM2010.338.SR. Tilkøb af en aktivitet fra et datterselskab betød, at mellem-holdingselskabet blev anset for at drive reel økonomisk virksomhed vedrørendesine aktiebesiddelser. Det skyldtes, at den aktivitet, der blev overført, havdedirekte tilknytning til driften i datterselskabet og ikke havde et uvæsentligtomfang. Samtidig var der sammenfald mellem bestyrelsesmedlemmerne i mel-lemholdingselskabet og datterselskabet, og de deltog aktivt i forhold til videre-udviklingen af datterselskabet.• SKM2010.263.SR. Spørgers aktivitet omkring ejerskabet af datterselskabernemåtte betegnes som erhvervsmæssig virksomhed. Spørger havde egne lokalerog en ansat direktør til at varetage de administrative opgaver vedrørende selska-bet og datterselskaberne. Desuden deltog direktøren i samtlige datterselskabersbestyrelser. Endvidere mødte bestyrelsen i spørger, bestyrelserne og ledelserne isamtlige datterselskaber 3 -6 gange om året. Skatterådet vurderede derfor, atspørger aktivt forvaltede investeringerne i datterselskaberne. Skatterådet afkræf-tede endvidere, at det skulle være tilstrækkeligt, at aktionærerne i mellemhol-dingselskabet får samme informationer, som bestyrelsen i datterselskabet, dadette i sig selv ikke giver adgang til indflydelse på ledelsen i datterselskabet.• SKM2010.33.SR. Selskabet blev anset for at udøve erhvervsmæssig virksom-hed vedrørende aktiebesiddelsen i datterselskaberne. Ved vurderingen blev derlagt vægt på, at selskabet havde fokus på udvikling af datterselskaberne, deltogi disses bestyrelser og ydede rådgivning til selskaberne herunder, at direktørenløbende var i kontakt med ledelserne i datterselskaberne. Selskabet havde egnelokaler og en aktiv lønnet deltidsdirektør.I følgende bindende svar fandt Skatterådet ikke, at der blev udøvet reel økono-misk virksomhed.• SKM2010.538.SR. Mellemholdingselskabet blev ikke anset for at drive reeløkonomisk virksomhed vedrørende aktiebesiddelsen i datterselskabet, da sel-skabet hverken havde ansatte eller lokaler til rådighed.

39

• SKM2010.410.SR. Selskabet C ApS blev ikke anset for at udøve reel økono-misk virksomhed vedrørende aktiebesiddelserne i E ApS og D A/S.Direktørerne i C ApS var de to øverste eneanpartshavere, og de var ulønnede.Der var ikke noget personale og selskabet havde adresse hos den ene anpartsha-ver. Deltagelsen i ledelsen i datterselskaberne skete ikke fra mellemholdingsel-skabet i modsætning til SKM2010.33.SR og SKM2010.263.SR.• SKM2010.394.SR. Indskud af en ejendom var ikke nok til at bringe et selskabud af værnsreglen, da selskabet ikke i øvrigt udøver reel økonomisk virksom-hed vedrørende aktiebesiddelsen.Betingelse 3 – mere end 50 pct. af aktiekapitalen i mellemholdingselskabetejes direkte eller indirekte af danske skattepligtige selskaber, der ikke kanmodtage udbytter skattefrit ved direkte ejerskab af aktierne i det enkeltedatterselskab

Denne betingelse har givet anledning til en række fortolkningsspørgsmål. Der er ilovforarbejderne samt i kommentaren fra Skatteministeriet (SKM2010.203.DEP)opstillet en lang række eksempler på betingelsens konsekvenser. Lovforslag L84,2010/11, indeholdt yderligere fortolkningsbidrag, men er først vedtaget som lov254 efter afgørelsen af de konkrete sager, der gennemgås i dette afsnit.Skatteministeriet har i forbindelse med lovforslagets behandling udtalt, at der skalses igennem til de øverste selskabsaktionærer, som umiddelbart opfylder kravene i§§ 4A og 4B (uanset antallet af holdingselskabsled uden reel økonomisk virksom-hed vedrørende aktiebesiddelsen), når det skal bedømmes, om det potentiellemoderselskab kan modtage skattefrie udbytter fra datterselskabet-/porteføljeselska-bet. Dette følger af, at det skal vurderes, om værnsreglen finder anvendelse i hvertled – altså om der for det pågældende selskab er tale om datterselskabsaktier.Af SKM2010.203.DEP fremgår det blandt andet, at det er en forudsætning, athovedparten af de øverste aktionærer direkte ejer mindst 10 procent af det umid-delbart underliggende selskab, idet aktieavancebeskatningslovens § 4A alene fin-der anvendelse i moder-/datterselskabsforhold. Det er således en forudsætning, atmere end 50 procent af aktiekapitalen i mellemholdingselskabet direkte eller indi-

40

rekte skal være ejet af skattepligtige selskaber, der ikke ville kunne modtageskattefrit udbytte fra driftsselskabet. Heri ligger implicit, at mere end 50 procentaf aktionærerne i mellemholdingselskabet umiddelbart opfylder betingelsen for atkunne modtage skattefrie udbytter fra mellemholdingselskabet.Som eksempel på det sidste, er SKM2010.358.SR, hvor 84 af 87 aktionærerejede mindre end 10 pct. af mellemholdingselskabet, og de 84 ejede 62,56 pct. afaktiekapitalen i mellemholdingselskabet. Selskabet var derfor ikke omfattet afværnsreglen.Skatterådet har ved en række afgørelser slået fast, at ved vurderingen af, om derer tale om datterselskabsaktier, skal såvel direkte som indirekte aktiebesiddelserlægges sammen. Skatterådets fortolkning heraf fremgår af SKM2009.718.SR,SKM2010.10.SR, SKM2010.35.SR og SKM2010.36.SR.Ejerne af aktiekapitalen i mellemholdingselskabet skal være selskaber omfattet afselskabsskattelovens § 1 eller § 2, stk. 1, litra a. I SKM2010.538.SR var betingel-sen ikke opfyldt, da mindre end 50 procent af aktiekapitalen var ejet af selskaberomfattet af selskabsskattelovens § 1 eller § 2, stk. 1, litra a, og som dermed ikkeville kunne modtage skattefrit aktieudbytte ved direkte ejerskab af dattersel-skabsaktierne.I SKM2010.631.SR bekræftede Skatterådet, at mere end 50 procent af anpartska-pitalen i mellemholdingselskabet ikke direkte eller indirekte var ejet af skatte-pligtige selskaber, som vil kunne modtage skattefrie udbytter fra mellemholding-selskabet, og at selskabet således ikke ville blive omfattet af værnsreglen.Spørger havde foretaget en opdeling i A- og B-anparter, hvor B-anparterne varejet af fysiske personer, som besad mere end 50 procent af anpartskapitalen. Denkonkrete sag har afstedkommet en ændring i bestemmelsen i aktieavancebeskat-ningslovens § 4A, stk. 3, indført i lov 254 af 30. marts 2011.

41

Regelgrundlag

Aktieavancebeskatningsloven§ 4 A. Ved datterselskabsaktier forstås aktier, som ejes af et selskab, der ejermindst 10 pct. af aktiekapitalen i datterselskabet, jf. dog stk. 2-4.Stk. 2. Det er en betingelse efter stk. 1, at datterselskabet er omfattet af sel-skabsskattelovens § 1, stk. 1, nr. 1-2 a, 2 d-2 h og 3 a-5 b, eller at beskatnin-gen af udbytter fra datterselskabet frafaldes eller nedsættes efter bestemmel-serne i direktiv 90/435/EØF om en fælles beskatningsordning for moder- ogdatterselskaber fra forskellige medlemsstater eller efter en dobbeltbeskat-ningsoverenskomst med Færøerne, Grønland eller den stat, hvor dattersel-skabet er hjemmehørende.Stk. 3. Datterselskabsaktierne anses for ejet direkte af moderselskabets sel-skabsaktionærer omfattet af selskabsskattelovens § 1eller § 2, stk. 1, litra a, itilfælde, hvor1)moderselskabets primære funktion er ejerskab af datterselskabsaktier ogkoncernselskabsaktier, jf. § 4 B,2)moderselskabet ikke udøver reel økonomisk virksomhed vedrørende aktie-besiddelsen og3)mere end 50 pct. af aktiekapitalen i moderselskabet direkte eller indirekteejes af selskaber omfattet af selskabsskattelovens § 1 eller § 2, stk. 1, litra a,der ikke ville kunne modtage udbytter skattefrit ved direkte ejerskab af akti-erne i det enkelte datterselskab, og4)aktierne i moderselskabet ikke er optaget til handel på et reguleret markedeller en multilateral handelsfacilitet.Stk. 4. Datterselskabsaktier, jf. stk. 1, omfatter ikke konvertible obligationerog tegningsretter til konvertible obligationer.§ 4 B. Ved koncernselskabsaktier forstås aktier, hvor ejeren og det selskab,hvori der ejes aktier, er sambeskattede efter selskabsskattelovens § 31ellerkan sambeskattes efter selskabsskattelovens § 31 A. Ved koncernselskabsak-tier forstås desuden aktier, hvor en fond m.v. og det selskab, hvori der ejesaktier, er koncernforbundne, jf. selskabsskattelovens § 31 C, og hvor selska-bet kan indgå i en sambeskatning.Stk. 2.Koncernselskabsaktier anses for ejet direkte af det ejende koncernsel-skabs (moderselskabets) selskabsaktionærer omfattet af selskabsskattelovens §1 eller og § 2, stk. 1, litra a, i tilfælde som nævnt i § 4 A, stk. 3, nr. 1-3.

42

Stk. 3. Koncernselskabsaktier, jf. stk. 1, omfatter ikke konvertible obligationerog tegningsretter til konvertible obligationer.AfgørelserSKM2009.639.SR, SKM2009.718.SR, SKM2010.4.SR, SKM2010.10.SR,SKM2010.33.SR, SKM2010.35.SR, SKM2010.36.SR, SKM2010.65.SR,SKM2010.72.SR, SKM2010.263.SR, SKM2010.338.SR, SKM2010.358.SR,SKM2010.361.SR, SKM2010.394.SR, SKM2010.410.SR, SKM2010.448.SR,SKM2010.538.SR, SKM2010.631.SR, SKM2010.654.SR, SKM2011.12.SR,SKM2011.13.SR, SKM2011.14.SR

43

Grænsehandel – fjernsalg

Salg af blandt andet træpiller over internettet fra Tyskland til danske privat-kunder har draget fordel af, at den tyske momssats er på 7 procent, og dendanske sats er på 25 procent. Salget kan efter reglerne kun ske med dentyske momssats, hvis sælgeren ikke er involveret i transporten af varerne tilde danske kunder. I løbet af 2010 har Skatterådet fundet behov for at fast-sætte en nærmere definition af, hvad der skal til for, at sælgeren kan sigesat være involveret i transporten af varerne.

Ved postordresalg og salg via internettet til private personer i Danmark fra udlan-det opstår spørgsmålet om, i hvilket land der skal afregnes moms af de solgtevarer.Udgangspunktet er, at momsen skal afregnes i det land, hvor varen anses for atvære leveret. Efter momsloven anses en vare for at være leveret her i landet, nårvaren direkte eller indirekte sendes eller transporteres af sælgeren eller på dennesvegne til en ikke momsregistreret køber. En handel, der er organiseret på denmåde, kaldes et fjernsalg.Fjernsalgsreglen, der findes i EU’s momssystemdirektiv og er inkorporeret i dendanske momslov, er en værnsregel, der skal sikre, at fjernsælgere ikke etablerersig i lande med lav momssats og derfra sælger til private personer i lande medhøj momssats.Konsekvensen er, at varer, der sælges til danske privatkunder fra udlandet, foreksempel via internettet, skal faktureres med dansk moms, når sælgerens omsæt-ning i Danmark overstiger et vist niveau – p.t. 280.000 kr.Det betyder i praksis, at den danske private kunde enten skal hente varen selv idet andet EUland eller selv hyre en transportør til at hente varen, hvis kunden44

skal kunne købe varen med andet end den danske momssats. Det kan dog sjæl-dent betale sig for en privatperson selv at hyre en transportør til at hente varerkøbt i udlandet.”Involvering” i transporten

I 2006 blev Skatterådet anmodet om at tage stilling til, om det kunne anses forindirekte involvering i transporten, når sælgeren på sin hjemmeside anførte etantal transportører, som kunden kunne indgå aftale om transport med.Skatterådet afgjorde, at der ikke var tale om indirekte involvering i transporten.Skatterådet godkendte altså, at varerne i disse tilfælde ikke skulle faktureres meddansk moms.I kølvandet på denne sag er Skatterådet blevet forelagt en række supplerendespørgsmål i relation til fjernsalg. Navnlig har der været mange spørgsmål i for-bindelse med salg af biobrændsel og træpiller fra Tyskland til private kunder iDanmark, idet momssatsen for disse varer i Tyskland kun er 7 procent.Det kendetegner de supplerende spørgsmål om salg af træpiller, at grænsen for,hvor meget sælgeren må hjælpe kunden med at finde en transportør, uden at sæl-geren i momslovens forstand anses for involveret i transporten, trækkes længereog længere.

45

Skatterådet har i 2010 godkendt, at der blot linkes til én transportør, at transpor-tøren er et datterselskab af sælgeren, samt at varerne til forskellige kunderankommer til lageret i Tyskland og køres videre til de danske kunder på sammelastbil.I praksis er konsekvensen, at kunderne kan indgå transportaftalen ved enkelte klikpå internettet, og i praksis vælger de danske kunder alle den samme transportør,som sælger henviser til, så prisen på transporten bliver fordelagtig. Værnreglen imomslovens § 14, stk. 1, nr. 2, bliver i realiteten sat ud af kraft, og salg fra landemed lav momssats til private kunder i lande med høj momssats er en realitet.Gennemgang af retsgrundlaget

Skatteministeriet modtog i 2010 en række henvendelser fra danske virksomheder,der føler sig udkonkurreret af internethandlen på ulige vilkår. De udtrykker derforderes utilfredshed med retstilstanden på området. Dansk Erhverv er bekymretover den stigende internethandel med udenlandske internetbutikker, fordi dissebutikker sælger til danske forbrugere på ulige vilkår i forhold til danske leve-randører.Også Skatterådet efterlyste, at der blev trukket en grænse for, hvor langt en sæl-ger kunne gå, før han må anses for at være involveret i transporten.På den baggrund besluttede Skatteministeriet at gennemgå området for fjernsalg,for at fastslå, hvornår værnsreglen om fjernsalg i momssystemdirektivet ogmomsloven kan bruges.Skatteministeriets overvejelser mundede ud i to konkrete skatterådsafgørelser oget styresignal, der henviste til Skatterådets nye afgørelser og beskrev den fremti-dige praksis på området og de praktiske konsekvenser af overgangen til den nyeskærpede praksis.Skærpet praksis

Skatterådet fandt således, at der ikke er tale om fjernsalg, når sælgeren af varerneforetager en oplistning af mulige transportører på sin hjemmeside eller lignende i46

forbindelse med salget, hvis oversigten alene er udtryk for, at sælgeren selv harundersøgt, hvilke transportører der kan tænkes at ville forestå transporten og der-efter ønsker at informere sine kunder om det som en service. I disse situationerskal der ikke lægges moms til den solgte vare.Skatterådet fandt derimod, at der er tale om fjernsalg, når sælgeren som led i enhelhedsløsning eksempelvis på sin hjemmeside oplister navnene på en eller flerefragtmænd, og det på baggrund af en konkret helhedsbedømmelse kan konstate-res, at sælgeren reelt organiserer transporten i samarbejde med transportøren.Når der skal foretages en samlet helhedsbedømmelse af, hvem der er involveret itransportopgaven vil følgende forhold tale for, at der er tale om fjernsalg:• De nærmere vilkår for transporten aftales mellem sælgeren og transportøren.• Sælgeren har aftalt rabat med transportøren, som kommer kunderne til gode.• Risikoen for varens beskadigelse eller bortkomst under transporten påhvilersælgeren, så kundens eventuelle krav skal rettes mod sælgeren.• Sælgeren og transportøren er koncernforbundne eller har et lignende interesse-fællesskab.• Sælgeren modtager provision af transportøren for at anvise kunderne.• Sælgeren betaler vederlag til transportøren for, at denne påtager sig transporten.Hvad angår de nærmere vilkår, er det afgørende, hvis sælgeren på sine kundersvegne sikrer, at transporten sker på særligt gunstige vilkår. Det kan ske ved atsælgeren sørger for, at transportøren samler transportopgaverne for sælgerenskunder og transporterer varerne samlet til sælgerens forskellige kunder iDanmark.Konklusionen skærper altså Skatterådets hidtidige praksis.

47

Overgangen til ny praksis

For de virksomheder, der tidligere har modtaget et bindende svar fra Skatterådeteller SKAT om, at der ikke er tale om fjernsalg, er svaret bindende i 5-års perio-den. Det gælder, uanset at salget efter en konkret helhedsbedømmelse i lyset afden skærpede praksis ikke ville opfylde betingelserne for at kunne ske medudenlandsk moms.Virksomheder, der har indrettet sig i overensstemmelse med Skatterådets hidtidi-ge praksis, og som efter disse retningslinjer har opfyldt betingelserne for atkunne sælge deres varer med udenlandsk moms, skal nu vurdere, om betingelser-ne fortsat er opfyldt efter at Skatterådets har skærpet praksis og efter atSkatteministeriets styresignal er sendt ud.Er betingelserne for at sælge med udenlandsk moms ikke længere opfyldt, skalvirksomheden fakturere med dansk moms ved salg til danske privatkunder.

48

Regelgrundlag: