Skatteudvalget 2010-11 (1. samling)

SAU Alm.del Bilag 202

Offentligt

Notat

Til Finansudvalget

KoncerncentretBorger og VirksomhedIt-projektstyringJ. nr. 10-167680

Kvartalsrapport vedr. Fase 2 af Skatteministerietssystemmodernisering for 2.- 4. kvartal 20101. Indledning

Den 25. juni 2009 gav Finansudvalget sin tilslutning til akt 9, og dermed at Skat-teministeriet kunne gennemføre den såkaldte anden fase af systemmoderniserin-gen, der omfatter følgende projekter:Ét Fælles Inddrivelsessystem(EFI) skal samle hele den offentligeinddrivelse og sikre at de inddrivelsesskridt, der iværksættes, foretagesmed udgangspunkt i helhedsorienteret sagsbehandling og maksimalautomatisering.Digitalt Motor Register(DMR) har til formål gennem en effektiviseringog digitalisering af eksisterende arbejdsprocesser at sikre, at borgere ogvirksomheder oplever, at registreringen af biler foregår hurtigere ogenklere end i dag.Én Skattekonto(EKKO) vil lette virksomhedernes administrative byrdersamt effektivisere skatteadministrationen ved at opkræve alle skattekravvia et saldoprincip, således at alle krav behandles efter ensartede regler.

2. Status2.1 Overordnet status og ændringer i tidsplan

Skatteministeriet har siden Finansudvalgets tilslutning til akt 9 d. 25. juni 2009iværksat og gennemført tre udbud, der har ført til kontraktunderskrivelse medfire forskellige leverandører hhv. Net Company (DMR), CSC (Debitormotoren –del af EKKO) og Logica (Aftale- og Distributionsmodul – del af EKKO). Udbu-dene har alle økonomisk set holdt sig inden for rammen af akt 9. Dertil kommerat KMD i foråret er valgt som leverandør af EFI.Digitalt Motor Register (DMR) er tæt ved at være færdigudviklet, og den reste-rende tid frem til idriftsættelsen af DMR ult. 3. kvartal 2011 anvendes til test afløsningen samt til forberedelsen af den organisatoriske implementering. DMRfølger således tidsplanen fra akt 9.

Side 1 / 9

DMR bygger på - og er afhængig af - to leverancer fra Én Skattekonto (EKKO).Det drejer sig om det såkaldte Aftale- og Distributionsmodul (A&D), der skalanvendes til at styre den eksterne kommunikation af breve, mails, sms m.v. påtværs af alle nyudviklede løsninger samt Debitormotoren, der skal understøtteDMR på opkrævnings- og afregningsdelen. Det var oprindeligt planen, at disseløsninger skulle leveres længe inden idriftsættelsen af DMR, men eftersom derikke er et forretningsmæssigt behov for løsningerne før DMR går i luften, er detnu besluttet, at løsningerne først tages i brug umiddelbart inden idriftsættelsen afDMR. Beslutningen har ikke konsekvenser for idriftsættelsen af DMR og sikrersamtidig mest mulig fleksibilitet, da SKM løbende kan prioritere sin projektor-ganisation mod fasens mest påtrængende leverancer og dermed nedbringe densamlede risiko for Fase 2. Dette er især vigtigt på grund af den gensidige afhæn-gighed projekterne i mellem. Udskydelsen mindsker desuden de afledte drifts-omkostninger og dermed også de samlede omkostninger i Akt 9.Den øvrige del af EKKO og Ét Fælles Inddrivelsessystem skal idriftsættes indenfor en kort periode og i nævnte rækkefølge. Med skattekontoen indføres et kon-solideret kontoprincip for alle fordringer på tværs af skatte- og afgiftstyper, ogdenne omlægning skal ske umiddelbart inden det nye inddrivelsessystem tages ibrug – ellers vil det give driftsmæssige problemer med SKATs opkrævning oginddrivelse. DMI leverancen fra EKKO og resten af debitormotorens idriftsættel-se knytter sig således direkte til tidsplanen for EFI.Udviklingen og ibrugtagningen af EKKO og særligt EFI er særdeles kompleksog krævende i omfang, teknik og i samspillet med eksterne interessenter. Der erderfor også store risici forbundet med gennemførsel, test og implementering afprojektet. Skatteministeriet har i de seneste måneder analyseret på den nuværen-de tidsplan for implementering og idriftsættelse af EFI bl.a. med input fra Rigs-revisionens beretning om eTinglysning.Skatteministeriet vurderer, at der er en særlig risiko for, at der med udgangs-punkt i den hidtidige idriftsættelsesdato og med leverandørens nuværende frem-drift kan blive behov for forkortelser af de planlagte testforløb. Derudover åbnerdet hidtidige planforløb ingen mulighed for at genteste eller at teste yderligereelementer af systemet, hvis der skulle opstå usikkerhed om kvaliteten af det leve-rede. Det er helt afgørende, at det nye inddrivelsessystem tages i brug på et tids-punkt, hvor der er mest mulig sikkerhed for, at det nye system er gennemtestet.På den baggrund har Skatteministeriet besluttet at justere tidsplanen for idriftsæt-telsen af EFI, således at idriftsættelsen udskydes med et kvartal til ult. 1. kvartal2012. Herudover planlægges en trinvis idriftsættelse, startende med en hovedle-verance ult. 1. kvartal 2012 med mere end 80 % af funktionaliteten og den reste-rende del, der primært udgøres af to selvbetjeningsløsninger ult. 2. kvartal 2012.En sådan udskydelse vil samtidigt give mere tid mellem implementeringen afDMR med de første leverancer af EKKO og EFI med de resterende leverancer afEKKO.

Side 2 / 9

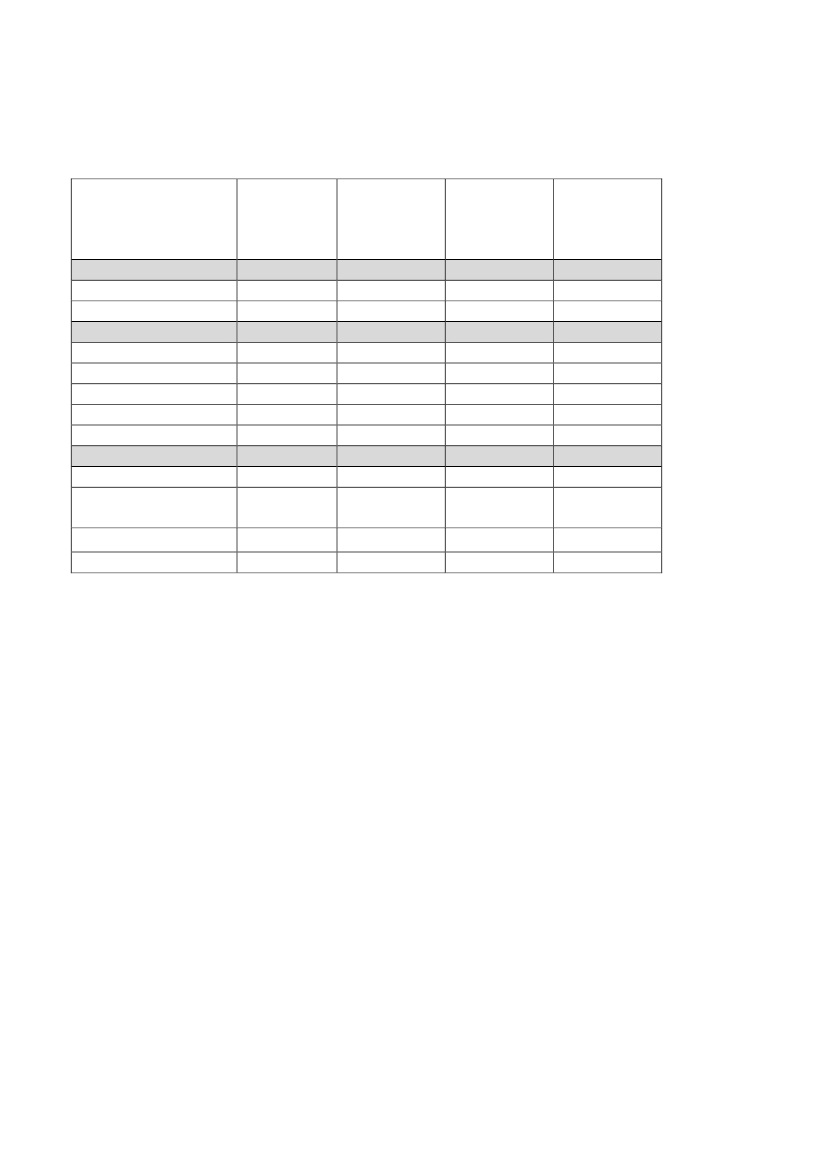

De aktuelle datoer for idriftsættelsesmilepælene for Fase 2 ændres jf. tabellennedenfor. Det skal bemærkes, at det alene er udskydelsen af EFIs leverancer, derhar betydning for indfrielsen af de forretningsmæssige mål, der fremgår af akt 9.MilepæleTidsplan jf.Akt 9 af25/6 2009Tidsplan jf.seneste kvar-talsrapport (1.kvartal 2010)3. kvartal 20112. kvartal 20123. kvartal 20103. kvartal 20112. kvartal 20113. kvartal 20111. kvartal 20124. kvartal 2011---1 kvartal2 kvartalerUdskydelser iforhold til 1.kvartal 2010Nuværendetidsplan

DMRDMR, v. 1DMR, v. 2EKKOA&DDebitormotor, v. EFIDebitormotor, v. DMRDebitormotor, v. EKKOEKKO udstilling (DMS)EFIEFI (samlet)EFI, scoringsmodulEFI, v. 1EFI, v. 22.2 DMR (Fase 2.1)

3. kvartal 20112. kvartal 20123. kvartal 20104. kvartal 20101. kvartal 20113. kvartal 20111. kvartal 2012

--3 kvartaler2 kvartaler1 kvartal2 kvartaler-

3. kvartal 20112. kvartal 20122. kvartal 20111. kvartal 20123. kvartal 20111. kvartal 20121. kvartal 2012-Er taget i brug i1. kvartal 20111. kvartal 20122. kvartal 2012

-4. kvartal 20104. kvartal 2011

Med Digitalt Motor Register (DMR) bliver det muligt for forhandlere - og senereborgere - at indregistrere handlede biler selv. Det bliver dermed muligt at købeen bil og køre hjem i den samme dag i stedet for at skulle vente 4-5 dage, somman gør nu.Løsningen er tæt ved at være færdigudviklet. Samarbejdet med leverandørenNetCompany har været meget tilfredsstillende, og udviklingen af løsningen harfulgt Akt 9 i forhold til både tidsplan og indhold.Der samarbejdes med en lang række eksterne interessenter, som skal anvendeløsningen og nogle af disse skal også selv foretage udvikling af delløsninger. Detdrejer sig bl.a. om bilimportører, forsikringsselskaber samt en række statsligestyrelser herunder Rigspolitiet.Perioden frem til idriftsættelsen af DMR ult. 3. kvartal 2011 vil blive anvendt tilfølgende aktiviteter:- Test af løsningen- Integration med andre systemer (forsikringsselskaber, Politiet m.fl.)- Organisatoriske implementering i SKAT og hos samarbejdsparterne.2.3 EKKO (Fase 2.1)

Under EKKO-projektet udvikles en række løsninger hhv.:

Side 3 / 9

----

Aftale- og Distributionsmodulet (A&D), der skal styre al kundevendtkommunikation dvs. breve, mails, sms mv.Den generelle debitormotor (DMO), der skal bruges til opkrævning og af-regning med SKATs kunderDen særlige debitormotor på inddrivelsesområdet (DMI), der er en forud-sætning for inddrivelsesløsningen EFIEt samlet overblik over en virksomheds betalinger i ét skærmbillede(DMS)

Projektet kaldes også Én skattekonto, fordi løsningerne ovenfor indebærer, atalle fordringer (skatter, moms og afgifter), som en virksomhed skal afregne medSKAT, samles på en konto, hvortil der er knyttet én rente og ét fast afregnings-tidspunkt. Det bliver således væsentligt nemmere for en virksomhed at afregnemed SKAT fremover, og dermed også væsentligt nemmere for SKAT at vejledekunderne.Løsningerne er beskrevet og aftalt, og det meste af funktionaliteten på hhv. A&Dog DMO er færdigudviklet. Der er afholdt de to første kundeprøver på DMOmed et tilfredsstillende resultat. Test er nært forestående både på A&D og Debi-tormotor.Udviklingen af DMI er knap så langt fremme, og udviklingen af DMS er førstlige påbegyndt.Som det fremgik af afsnit 2.1, er tidspunkterne for de fire hovedleverancer(A&D, DMO, DMI og DMS) justeret, så de svarer overens med tidsplanerne forDMR og EFI.Implementeringsplanlægningen er påbegyndt.2.4 EFI (Fase 2.2)

EFI-projektet leverer en række forretningsmæssige løsninger, der samlet set vur-deres at have et meget betydeligt effektiviseringspotentiale. Det drejer sig om:- En langt større grad af automatisering af inddrivelsesarbejdet, så en væsentligdel fremadrettet vil foregå maskinelt- Bedre sagsbehandlingsværktøjer til SKATs medarbejdere til den del af inddri-velsesarbejdet, der fortsat vil indebære skønsmæssige vurderinger og manuellehandlinger- Analytiske værktøjer, der gør det muligt f.eks. at score virksomhedernes risikofor at gå konkurs samt sandsynligheden for, at borgerne og virksomhederne af-drager deres restancer (er taget i brug januar 2011)- Selvbetjeningsløsninger til kunder, der bl.a. selv vil kunne ændre afdragsprofil,og fordringshavere, der kan få opdateret ledelsesinformation m.v.Løsningen er næsten færdigbeskrevet, og leverandøren er knap halvvejs medudviklingen af EFI-applikationen. Den omfattende udvikling af web-services,der skal integrere EFI med de mange eksisterende systemer, er ligeledes påbe-gyndt. Endelig er dialogen godt i gang med de ca. 800 offentlige fordringshave-re, som skal indberette deres krav til SKAT via EFI.

Side 4 / 9

Forberedelserne af test er så småt påbegyndt. Det ventes, at der vil blive udarbej-det ca. 4.500 test cases, og at der vil blive anvendt ca. 20 årsværk på de funktio-nelle test af systemet. Hertil kommer de mange systemtest, leverandøren står for.På linie med de øvrige projekter er der etableret et egentligt implementeringspro-jekt, der skal planlæge den meget betydelige forandringsproces for kunder, for-dringshavere og medarbejdere i SKAT.Som nævnt i afsnit 2.1 har Skatteministeriet besluttet at justere tidsplanen foridriftsættelsen af EFI, således at idriftsættelsen udskydes med et kvartal til ult. 1.kvartal 2012. Herudover planlægges en trinvis idriftsættelse, startende med enhovedleverance ult. 1. kvartal 2012 med mere end 80 % af funktionaliteten ogden resterende del, der primært udgøres af 2 selvbetjeningsløsninger ult. 2. kvar-tal 2012. Udskydelsen af idriftsættelsen sker for at reducere de store implemente-ringsmæssige risici, der dels følger af en stram tidsplan for udviklingen af EFI,dels for at give mere tid mellem implementeringen af DMR og EFI.3. Økonomi og business case

I de efterfølgende afsnit præsenteres den samlede økonomi i Fase 2 på følgendemåde:3.1Det forventede investeringsbudget3.2De forventede driftsudgifter3.3Det faktiske forbrug3.4Den samlede business caseSammenhængen i afsnittene er, at summen af ”det forventedeinvesteringsbudget” (718,4 mio. kr. i afsnit 3.1) og ”de forventede driftsudgifter”(203,9 mio. kr. i afsnit 3.2) svarer overens med udgifterne i projektperiodenangivet i ”den samlede business case” (922,2 mio. kr. i afsnit 3.4). Beløbene erangivet i 2010 priser.

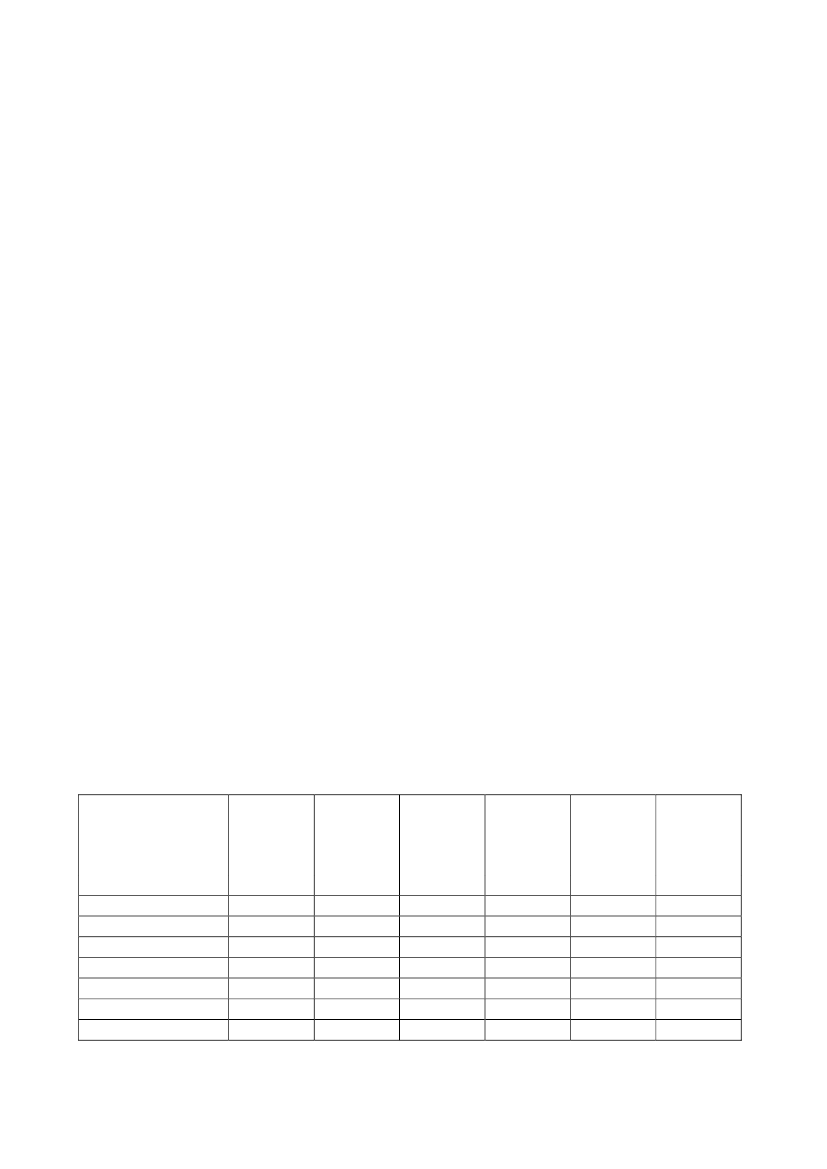

Eventuelle afvigelser i totaler skyldes afrundingen til mio. kr.3.1 Det forventede investeringsbudgetMio. kr.Akt 9 af25/06-09Akt 9 af25/06-09Budget, jf.sidstekvartals-rapporti 2009 plIt-udviklingsudgifterKonsulenterUddannelse, info. mv.LønEFI QWCRM3Investeringsbudget - I alt365,8118,531,5140,511,64,0671,9i 2010 pl373,8121,132,2143,611,84,1686,7i 2010 pl372,2120,832,0143,411,74,1684,2i 2010 pl372,9125,632,1178,45,24,1718,4AktueltbudgetAfvigelse tilsenestekvartals-rapporti 2010 pl0,64,80,135,0-6,40,034,2i 2010 pl-1,04,5-0,134,8-6,60,031,7Afvigelse tilaktstykket

note: afrundingen til mio. kr. kan forårsage afvigelser i totalerne

Side 5 / 9

Afvigelsen kan primært henføres til et merforbug på interne lønomkostninger på34,8 mio. kr. Årsagen til de forøgede lønomkostninger i projekterne er enparallelisering af udviklingsforløb bl.a. på grund af de mange væsentligeafhængigheder i mellem fasens leverancer, der også har medført en forøgettestindsats. Derudover er der sket en styrkelse af implementeringsorganisationen,hvilket også har betydet, at det forøgede interne ressourceforbrug har nedbragtrisikoen for den samlede Fase 2.Udskydelsen af EFI med ét kvartal har stort set ingen konsekvenser i forhold tilinvesteringsbudgettet. Årsagen til dette er, at leverandøren af EFI ikke kræveryderligere betaling for udskydelsen af idriftsættelsesdatoen.Den samlede afvigelse på 31,7 mio. kr. har ingen bevillingsmæssige konsekven-ser og svarer til 4,6 pct. af det samlede investeringsbudget på akt 9.3.2 De forventede driftsudgifter

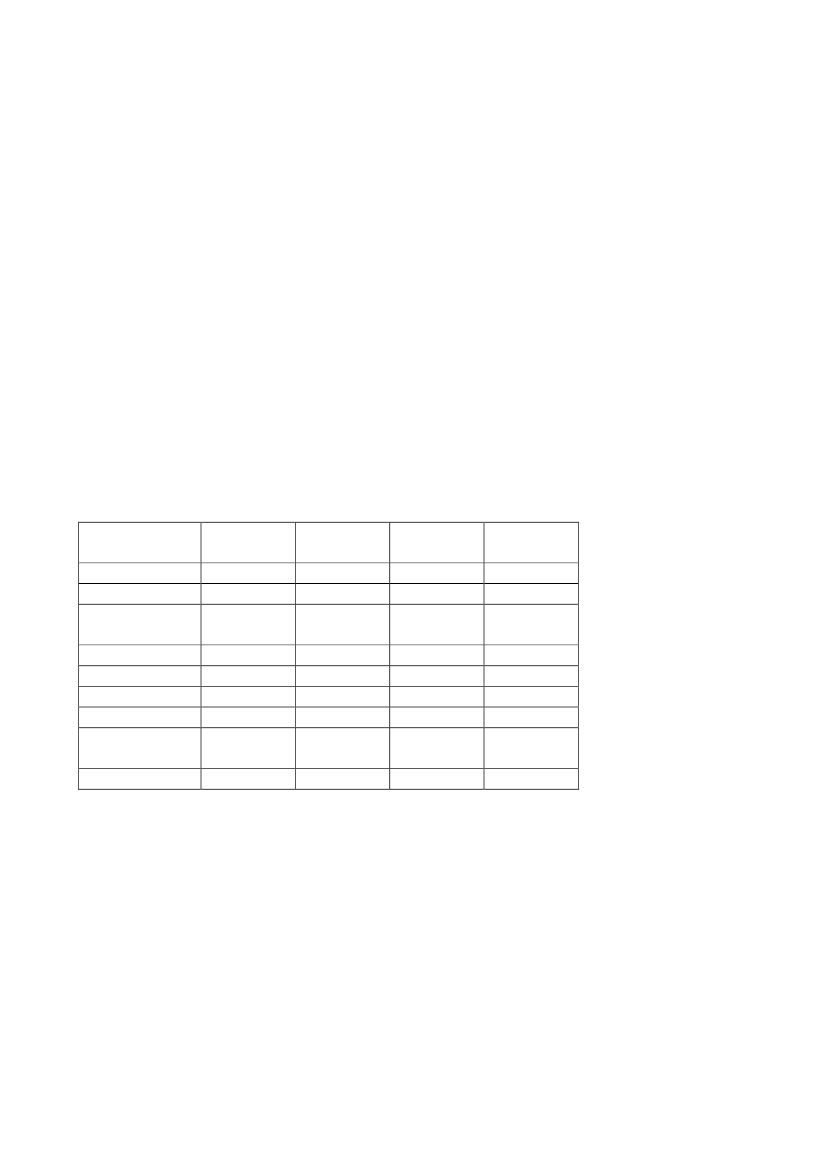

De samlede driftsudgifter i projektperioden forventes at udgøre 203,9 mio. kr. i2010 priser. Dette er 23,1 mio. kr. mindre end forudsat i business casen i akt 9 ogskyldes, at udgiften til miljøer i projektperioden har været mindre end forventet.3.3 Det faktiske forbrug pr. 31. december 2010Mio. kr.i 2010 plIt-udviklingsudgifterKonsulenterUddannelse, info.mv.LønEFI QWCRM3Investeringer – I altDrift i projektperio-denSamletForbrug2004-20097,860,64,470,55,04,1152,448,2200,6Forbrug201096,020,51,932,80,20,0151,411,4162,9Budget2010257,038,522,741,76,6-366,581,2447,7215,169,7284,8Restbudget2010161,018,020,88,96,4

note: afrundingen til mio. kr. kan forårsage afvigelser i totalerne

Det væsentlige mindre forbrug i 2010 skyldes alt overvejende, at budgettet erlagt inden indgåelsen af kontrakterne for både EKKO og DMR. Hverken dekontraktuelle milepæle eller det endelige projektforløb var således endelig kendtpå dette tidspunkt. Tilsvarende er de kontraktuelle milepæle for EFI skubbet, dadet ikke viste sig muligt at levere 1. del 1. januar 2011. Der er således tale om enperiodisering og restbudgettet overføres således til 2011.

Side 6 / 9

3.4 Den samlede business case

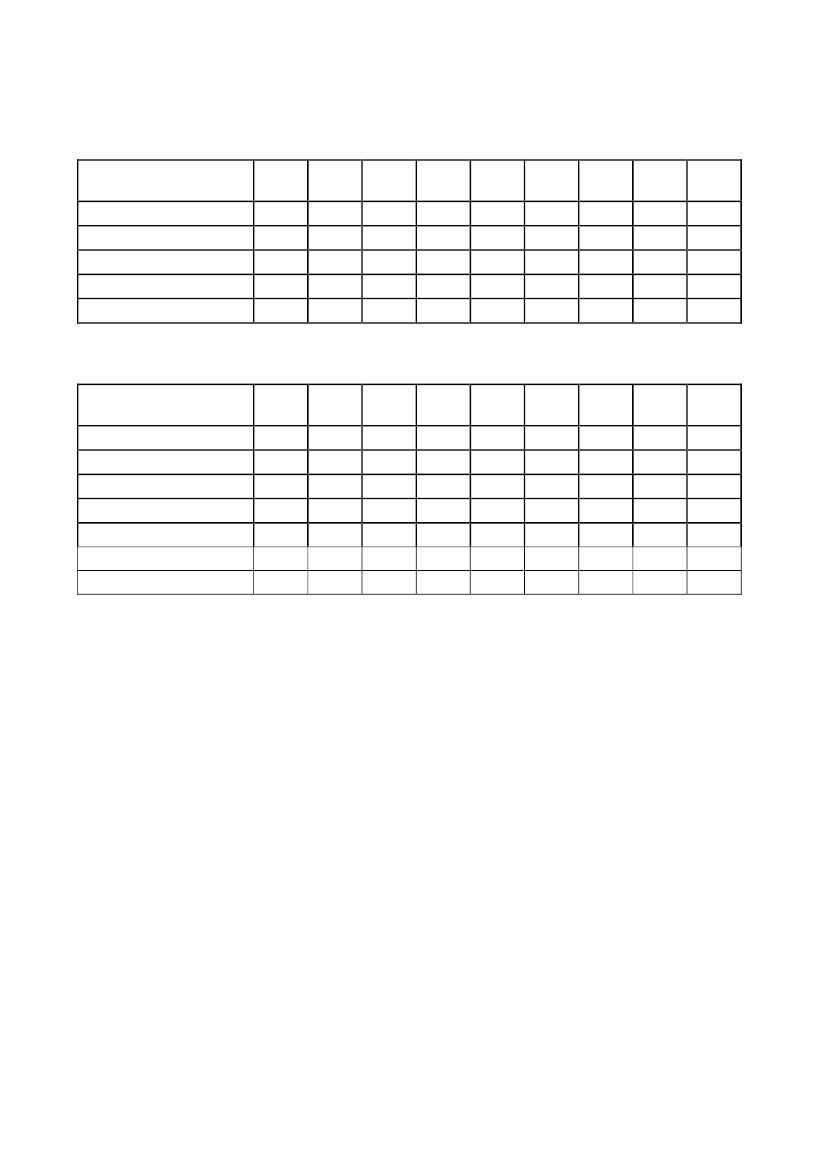

Den oprindelige business case - Akt 9 af 25. juni 2009 (i 2010 priser)Mio.kr.i 2010 plUdgifter i projektperiodenUdgifter efter projektperiodenBesparelserSamlet effektAkkumuleret effekt2004-2008171,90,0-3,0168,9168,92009162,10,0-35,9126,2295,12010317,10,0-44,9272,3567,42011182,70,0-174,68,1575,5201279,827,2-299,0-192,0383,520130,075,1-334,3-259,2124,320140,075,1-353,5-278,3-154,020150,075,1I alt913,6252,5

-355,3 -1.600,3-280,1-434,2-434,2

note: afrundingen til mio. kr. kan forårsage afvigelser i totalerne

Den aktuelle business case (i 2010 priser)Mio.kr.i 2010 plUdgifter i projektperiodenUdgifter efter projektperiodenBesparelserSamlet effektafvigelse til Akt 9Akkumuleret effektafvigelse til Akt 92004-2008151,30,0-3,0148,3-20,6148,3-20,6200949,30,0-35,913,4-112,7161,7-133,32010162,90,0-61,6101,3-171,0263,0-304,32011427,70,7-76,4352,0343,9615,039,52012124,031,9-208,3-52,5139,5562,5179,020137,084,3-358,2-266,8-7,6295,7171,420140,087,8-366,4-278,6-0,317,0171,120150,089,2I alt922,2293,8

-366,4 -1.476,3-277,32,9-260,2174,0-260,2

note: afrundingen til mio. kr. kan forårsage afvigelser i totalerne

Som det fremgår, er den samlede business case for perioden 2008 – 2015 nedju-steret. Den årlige effekt fra 2013 og frem er fortsat meget betydelig og er i for-hold til akt 9 stort set uændret.Business casen for EFI forværres i perioden 2008 – 2015 samlet set med ca. 113mio. kr., hvor størstedelen henføres til manglende it-driftsbesparelser. Dette erførst og fremmest med henvisning til kvartalsrapporten for 2. kvartal 2009, hvorEFI af udbudsretslige årsager måtte fravige forudsætningerne i akt 9 om to idrift-sættelsesdatoer. Derudover påvirker udskydelsen af EFI til 1. kvartal 2012 ogsåden samlede business case. Årsagen til at de samlede årsværksbesparelser forEFI kun i mindre grad er påvirket skyldes en række årsværksgevinster der allere-de bliver høstet med de organisatoriske ændringer og såkaldte quickwins, der ersket i forbindelse med forberedelserne til at tage systemet i brug. Det har derud-over vist sig muligt allerede i januar 2011 at tage den første mindre del af EFI ianvendelse.Den samlede business case bliver desuden påvirket af forøgede it-driftsomkostninger efter idriftsættelse med ca. 40 mio. kr. Det skal understreges,at der er tale om et usikkert estimat, da der endnu ikke er indgået længerevarendedriftskontrakter med kommende driftsleverandører.

Side 7 / 9

4. Risikovurdering

Den samlede opdaterede risikovurdering fremgår nedenfor.Akt 92 3 4XXXXXX31/12-20102 3 4XXXXXX

RisikofaktorØkonomiOrganisationTeknisk løsningLeverandørerInteressenterSamlet risikovurdering

1

5

1

5

ØkonomiRisikoen for projektet vurderes at være aftagende, da der foreligger et kontrakt-grundlag for hovedleverancerne i den samlede Fase 2. Derudover er projektfor-løbene så fremskredne, at risikoen, for at der vil tilgå uforudsete udgifter, er ble-vet mindre.Omvendt er der ikke indgået kontrakter med driftsleverandørerne endnu. Dettebetyder selvsagt, at de forventede driftsudgifter fortsat er forbundet med en visusikkerhed.Endvidere bemærkes, at afhængigheder imellem leverancerne fra EKKO til hen-holdsvis DMR og EFI fortsat kan have betydning for den samlede økonomi iFase 2, hvis der skulle ske forsinkelser i de forudsatte leverancer.OrganisationDer er, som det fremgår af budgettet, afsat væsentlig flere interne ressourcer endoprindelig forudsat til at gennemføre projekterne. Dette er bl.a. for at sikre, atsystemerne er tilfredsstilende testet og der er afsat den fornødne fokus på denorganisatoriske implementering. Risikofaktoren er derfor nedjusteret.Teknisk løsningSkatteministeriet har valgt at erstatte strategien om én samlet integrationsplat-form, der skal afvikle alle nye applikationer med en mere decentral strategi, hvordet er muligt at lade flere leverandører drive en distribueret platform, der så inte-greres med de øvrige. Det er forventningen, at denne korrigerende handling vilnedbringe den tekniske risiko væsentligt. Skatteministeriet er i gang med en kva-litetssikring af den valgte løsning i samråd med Økonomistyrelsen.LeverandørerDer foreligger kontrakter og løsningsbeskrivelser på stort set alle udviklingsele-menter af Fase 2. Samarbejdet med leverandørerne er generelt udmærket og kon-struktivt. Eftersom der fortsat er store afhængigheder mellem leverancerne iEKKO og henholdsvis DMR og EFI, bibeholdes en forhøjet risiko, da afhængig-hederne sætter krav til at leverandørerne formår at samarbejde på tværs i mellemde konkrete leverancer. Derudover er det endnu kun på DMR, der er gennemført

Side 8 / 9

egentlige test af leverancer. Der kan erfaringsmæssigt opstå uenighed med leve-randører i denne fase, hvilket også er en medvirkende årsag til at risikofaktorenbibeholdes.InteressenterRisikoen er opjusteret, da der både på DMR og EFI er et stort antal interessenter,hvor der skal ske en ændring i den måde de i dag leverer oplysninger på tilSKAT på. Det betyder, at der er mange interessenter, der skal ændre egne syste-mer, så de kan integrere med SKAT. Dette kan erfaringsmæssigt være forbundetmed en forøget risiko. Der er derfor iværksat en målrettet dialog med den enkelteinteressent, så processen kan ske så smidigt som muligt.5. Den eksterne følgegruppe

Følgegruppen finder, at de ændringer i tidsplanen mv. vedr. Fase 2, der erbesluttet siden sidste kvartalsrapport, bidrager væsentligt til at reducere risicienei den resterende del af udviklingsperioden. Men kompleksiteten i løsningerne ogsamspillet mellem flere leverandører samt et stort antal eksterne interessenterindebærer dog fortsat betydelige risici.

Side 9 / 9