Skatteudvalget 2010-11 (1. samling)

SAU Alm.del Bilag 188

Offentligt

SkatteministerietUdkast

J. nr. 2011-231-0045

Forslagtil

Lov om ændring af lov om afgift af øl, vin og frugtvin m.m. (øl- ogvinafgiftsloven)1)(Lempelse af ølmoderationsordningen)§1I lov om afgift af øl, vin og frugtvin m.m. (øl- og vinafgiftsloven), jf. lovbekendtgørelsenr. 890 af 17. august 2006, som ændret senest ved § 4 i lov nr. 1361 af 8. december 2010,foretages følgende ændring:1.I§ 2, stk. 4,udgår: ”, der den 1. november 1940 fremstillede øl svarende til stærkt øl”.

§2Stk. 1.Loven træder i kraft den 1. juli 2011.Stk. 2.Loven har virkning fra og med den 1. januar 2011, således at øl udleveret i 2011omfattes af moderationsordningen, i det omfang bryggeriet opfyldte betingelserne for atmodtage ølmoderation den 1. januar 2011.

1)Loven

indeholder bestemmelser, der gennemfører dele af Rådets direktiv 92/83/EØF af 19.oktober 1992 om harmonisering af punktafgiftsstrukturen for alkohol og alkoholholdigedrikkevarer, EF-Tidende 1992, nr. L 316, side 21, Rådets direktiv 92/84/EØF af 19. oktober1992 om indbyrdes tilnærmelse af punktafgiftssatserne for alkohol og alkoholholdigedrikkevarer, EF-Tidende 1992, nr. L 316, side 29, og Rådets direktiv 2008/118/EF af 16.december 2008 om den generelle ordning for punktafgifter og om ophævelse af direktiv1992/12/EØF, EU-Tidende 2009, nr. L 9, side 12.

-2-

Bemærkninger til lovforslagetAlmindelige bemærkninger1. IndledningIfølge gældende regler kan bryggerier i EU, som udleverer op til 200.000 hl øl om året,modtage afgiftslettelse i form af ølmoderation. Ølmoderationsordningen gælder dog kun forbryggerier, der fremstillede stærkt øl (over 2,8 pct. vol.) inden november 1940. Med detteforslag ophæves årstalskravet, således at alle mindre bryggerier, der årligt udleverer op til200.000 hl øl, vil være berettiget til afgiftslettelse efter samme regler som hidtil har væretgældende for de bryggerier, der den 1. november 1940 fremstillede stærkt øl.2. Lovforslagets formål og baggrundLovforslaget har til formål at ligestille alle mindre bryggerier, således at den nuværendekonkurrenceforvridning, som er forårsaget af kravet om, at bryggerier skal have fremstilletstærkt øl før november 1940, ophæves.3. Gældende retEt bryggeri, der fremstillede stærkt øl før november 1940, og som udleverer op til 200.000 hløl om året, er i dag berettiget til afgiftslettelse ud fra følgende moderationsregler:

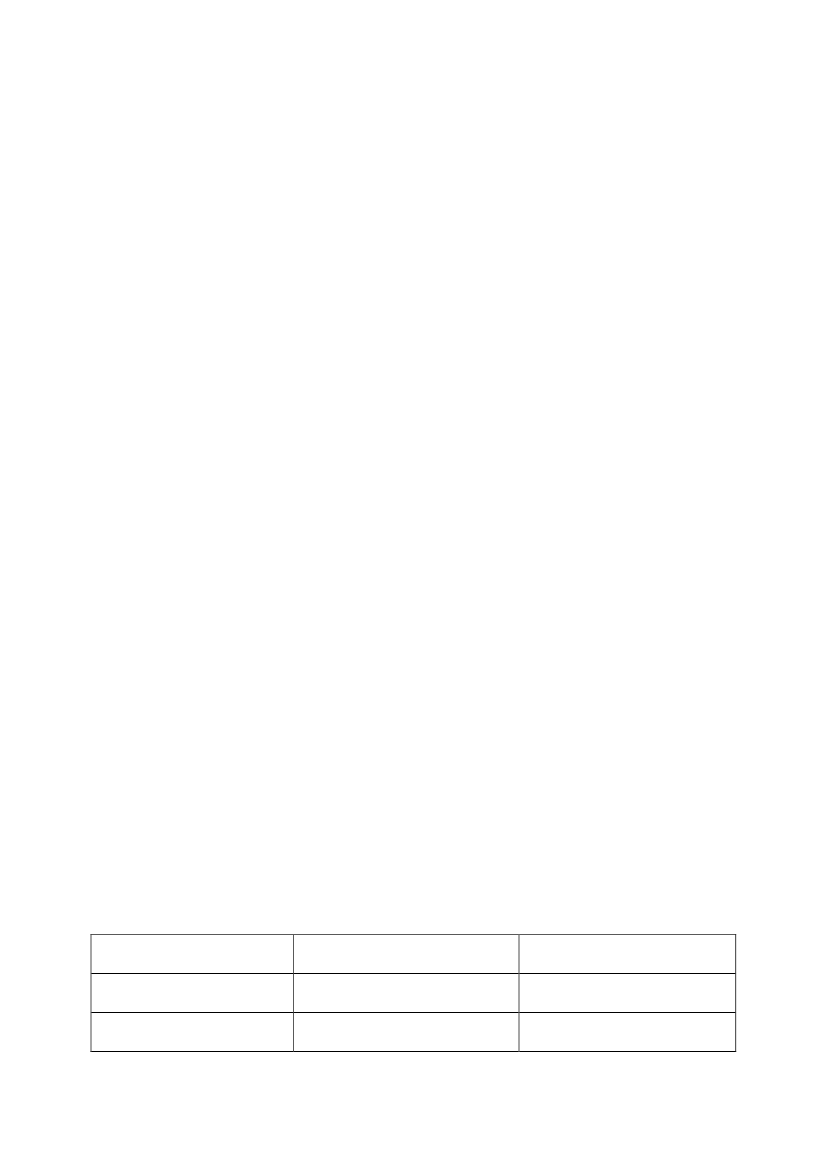

Udleverede mængde øl (x)Op til 3.700 hlOver 3.700 hl op til 20.000 hlOver 20.000 hl

Beregning af afgiftslettelse pr. hl70 kr.236.073/x + 6,20 kr.20 kr. - x/10.000

Derved vil afgiftslettelsen være 0 kr. pr. hl, når den udleverede mængde øl er 200.000 hl ogderover.Moderationsordningen er en ordning med reducerede afgiftssatser, som er hjemlet i et EUdirektiv (Rådets direktiv 92/83/EØF af 19. oktober 1992 om harmonisering afpunktafgiftsstrukturen for alkohol og alkoholholdige drikkevarer), og som medlemsstaternekan vælge at give til små bryggerier på visse betingelser, nemlig at:- de reducerede satser ikke gælder for virksomheder, der fremstiller over 200 000 hl øl omåret,- de reducerede satser ikke må ligge mere end 50 % under den normale nationalepunktafgiftssats og- de reducerede satser også gælder for små bryggerier beliggende i andre medlemsstater, nårde leverer øl her til landet.

-3-

4. LovforslagetDet foreslås, at kravet om, at et bryggeri skal have fremstillet øl inden november 1940 for atvære berettiget til afgiftslettelse, ophæves, således at alle bryggerier, der årligt udleverer op til200.000 hl øl, vil være berettiget til afgiftslettelse i form af ølmoderation ud fra samme regler,som ellers hidtil kun har været gældende for bryggerier, der fremstillede øl inden november1940.Kravet om, at bryggeriet skal have fremstillet øl inden november 1940 er ikke et krav, som erfastsat i EU’s regelsæt på området, men er alene en national betingelse.Det foreslås, at ændringen får virkning fra og med den 1. januar 2011, så alle mindrebryggerier vil være berettiget til afgiftslettelse for den øl, de udleverer i 2011.5. Økonomiske konsekvenser for det offentligeEn ændring af ølmoderationsordningen, som foreslået, skønnes at medføre et umiddelbartprovenutab på 5 mio. kr. årligt fra 2011. Den varige virkning af forslaget før tilbageløb kanskønnes til godt 6 mio. kr. og efter tilbageløb til knap 5 mio. kr. og endelig til ca. 4 mio. kr.efter tilbageløb og adfærd.Da der er tale om en udvidelse af anvendelsesområdet for den gældende afgiftslettelse, er derogså tale om en forøgelse af den skatteudgift, der er forbundet hermed, svarende til detskønnede provenutab.Det foreslås, at ændringen finansieres ved en del af det merprovenu, som følger af forslagetom at forkorte kredittiden for køb af stempelmærker til cigaretter og røgtobak.6. Administrative konsekvenser for det offentligeDet skønnes, at forslaget ikke vil medføre nævneværdige administrative konsekvenser for detoffentlige.7. Økonomiske konsekvenser for erhvervslivetDe økonomiske konsekvenser for erhvervslivet vil udgøre en gevinst svarende til detumiddelbare provenutab for det offentlige.8. Administrative konsekvenser for erhvervslivetForslaget skønnes ikke at medføre væsentlige administrative konsekvenser for erhvervslivet,da de i forvejen er registrerede med henblik på at afregne ølafgift af det udleverede øl.Forslaget sendes i høring i Erhvervs- og selskabsstyrelsens Center for Kvalitet i

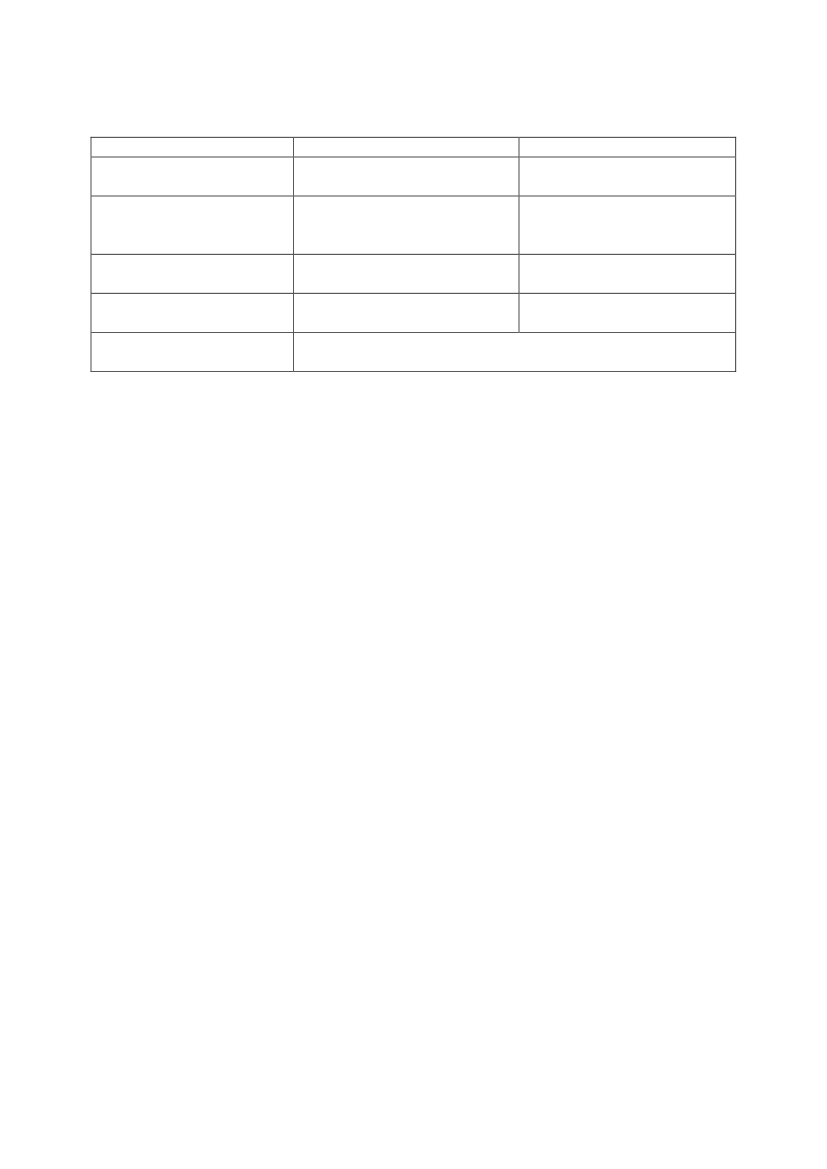

-4-Erhvervsreguleringen (CKR).9. Administrative konsekvenser for borgerneForslaget skønnes ikke at medføre administrative konsekvenser for borgerne.10. Miljømæssige konsekvenserForslaget skønnes ikke at medføre miljømæssige konsekvenser.11. Forholdet til EU-rettenIfølge EU-direktiv 92/83/EØF af 19. oktober 1992 om harmonisering af afgiftsstrukturen foralkohol kan medlemsstater anvende reducerede satser, der kan være differentieret ud fra detenkelte bryggeris årlige fremstilling for små uafhængige bryggerier, der fremstiller op til200.000 hl øl årligt. Afgiftslettelsen skal ligeledes gælde for øl, der leveres i medlemslandetfra et lille uafhængigt bryggeri, som har hjemme i et andet medlemsland.Kravet om, at et bryggeri skal have fremstillet øl inden november 1940, er således et rentnationalt krav, og ophævelsen af dette krav vil derfor ikke ændre på forholdet til EU-retten.EU-Kommissionen notificeres om lovforslaget efter informationsproceduredirektivet, jf.Europa-Parlamentets og Rådets direktiv 98/34/EF af 22. juni 1998 om en informationsproce-dure med hensyn til tekniske standarder og forskrifter.12. Hørte myndigheder og organisationer m.v.Advokatsamfundet, Arbejderbevægelsens Erhvervsråd, Bryggeriforeningen, CEPOS, DanskErhverv, Dansk Industri, Danske Advokater, Danske Regioner, Erhvervs- og Selskabssty-relsen, Finansministeriet, Foreningen af Danske Revisorer, Foreningen af Registrerede Revi-sorer, Foreningen af Statsautoriserede Revisorer, Kommunernes Landsforening, Konkur-rencestyrelsen, Landsorganisationen i Danmark (LO), Landsskatteretten, Ministeriet forSundhed og Forebyggelse, Retssikkerhedschefen, Skatterevisorforeningen, Statsministeriet,Økonomi- og Erhvervsministeriet, VSOD, Fødevareministeriet og CKR.13. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindreudgifterIngenIngenNegative konsekvenser/merudgifterProvenutab på 5 mio. kr.årligt efter tilbageløbIkke nævneværdige

Økonomiske konsekvenserfor det offentligeAdministrativekonsekvenser for det

-5-offentligeØkonomiske konsekvenserfor erhvervslivetAdministrativekonsekvenser forerhvervslivetAdministrativekonsekvenser for borgerneMiljømæssigekonsekvenserForholdet til EU-retten

Gevinst på ca. 5 mio. kr. årligtIngen

IngenIkke nævneværdige

IngenIngen

IngenIngen

Lovforslaget notificeres i udkast jf. EU’s informationsproce-duredirektiv.

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1Det foreslås, at det nuværende krav om, at et bryggeri skal have fremstillet øl før november1940, ophæves, således at alle små bryggerier, der opfylder betingelserne for at fåølmoderation, kan få det. Dermed ligestilles de små bryggerier.

Til § 2Til stk. 1Det foreslås, at loven træder i kraft den 1. juli 2011.Til stk. 2Det foreslås, at loven gives tilbagevirkende kraft fra og med den 1. januar 2011, således at øludleveret i 2011 omfattes af ølmoderationsordningen, i det omfang bryggeriet opfyldtebetingelserne for at være omfattet af ordningen pr. 1. januar 2011.Det forhold, at lovforslaget foreslås at blive tillagt tilbagevirkende kraft, vurderes ikke atudgøre et juridisk problem, idet der er tale om en lempelse af lovgivningen, som udelukkendeindrømmer små bryggerier en begunstigelse.

-6-Bilag

Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget§1I lov om afgift af øl, vin og frugtvinm.m. (øl- og vinafgiftsloven), jf.lovbekendtgørelse nr. 890 af 17.august 2006, som senest ændret vedlov nr. 1361 af 8. december 2010,foretages følgende ændring:§ 2. ---Stk. 4.De i stk. 1 og 2 fastsattelettelser i afgiften finder anvendelsefor bryggerier i EU, der den 1.november 1940 fremstillede ølsvarende til stærkt øl.1.I§ 2, stk. 4,slettes: ”, der den 1.november 1940 fremstillede ølsvarende til stærkt øl”.