Skatteudvalget 2010-11 (1. samling)

SAU Alm.del Bilag 186

Offentligt

j.nr. 2010-080-0093

Dato : 13. april 2011

TilFolketingets Skatteudvalg

Hermed sendes kvartalsrapport om den aktuelle situation i SKAT, 3. kvartal2010.

Peter Christensen

/Karsten Juncher

1. Indledning ..........................................................................................................12. Kontakten med borgere og virksomheder..........................................................12.1. Antal sager og sagsbehandlingstider...........................................................1Bindende svar.................................................................................................12.2. Ankenævn ...................................................................................................2Skatteankenævn .............................................................................................2Vurderingsankenævn .....................................................................................5Motorankenævn .............................................................................................92.3 Elektroniske henvendelser og svartider .....................................................122.4 Forskud 2011..............................................................................................142.5 Vejledning og kontrol, Indsats ...................................................................15Virksomhedernes syn på SKAT og skattesystemet .....................................15Landsdækkende indsatsprojekter .................................................................18Hovedaktionærtransaktioner ....................................................................18– Narkotikaprækursorer ...........................................................................19Økonomisk kriminalitet ...............................................................................20Operation ”Money Transfer” ...................................................................20Store selskaber .............................................................................................21– Øget samarbejde (Enhanced Relationships) .........................................21Restancer......................................................................................................23Restancer vedrørende skatter og afgifter .................................................25Øvrige restancer .......................................................................................28Kommunale restancer ..............................................................................29Lønindeholdelser......................................................................................323. Interne forhold..................................................................................................33Personaleforhold, tilgang, afgang, status samt sygefravær.............................33Arbejdskulturprojektet .................................................................................34Personalepolitik............................................................................................34Ledelse og lederundersøgelse ......................................................................35Status på ny struktur.....................................................................................354. Systemmodernisering.......................................................................................35

11. IndledningDenne kvartalsrapport dækker 3. kvartal 2010. Rapporten er en opfølgning påkvartalsrapporten for 2. kvartal 2010, jf. SAU alm. del -Bilag 68(2010-11).Rapporten er bygget op på samme måde som de seneste rapporter. Således gøresder rede for de kundevendte resultater i 3. kvartal 2010. Herudover beskrivesnogle af de initiativer, som i årene fremover skal bidrage til udviklingen afSKAT.Af de væsentligste kundevendte resultater i 3. kvartal 2010 kan nævnes:Restancerne vedrørende skatter og afgifter er steget fra 2. til 3. kvartal2010De øvrige restancer har udvist en beskeden stigning fra 2. til 3. kvartal2010

Disse punkter beskrives nærmere i denne kvartalsrapport.Rapporten indeholder også resultatet af en undersøgelse af virksomhedernesholdning til SKAT og skattesystemet.

2. Kontakten med borgere og virksomheder2.1. Antal sager og sagsbehandlingstiderEn del af SKATs produktion består i at sagsbehandle konkrete henvendelser fraborgere og virksomheder. De antalsmæssigt tungeste områder ud over bindendesvar er de administrative afgørelser vedrørende henholdsvis lønmodtagere, er-hvervsdrivende, selskaber, afgifter og moms, samt afgørelser vedrørende om-strukturering, omkostningsgodtgørelse og toldområdet.SKAT har i 3. kvartal 2010 behandlet 13.876 henvendelser/sager.Fristen vedrørende 90 pct. afsluttede sager indenfor 90 dage blev i 3. kvartaloverholdt i 78 pct. af henvendelserne/sagerne.Af de i alt 39.422 henvendelser/sager, som blev behandlet i de første 3 kvartaleraf 2010, blev 80 pct. afsluttet indenfor 90 dages fristen.Bindende svarDer er i alt afsluttet 1.077 bindende svar i 3. kvartal 2010.Heraf er 90 pct. afsluttet indenfor den overordnede 90-dages frist.

2

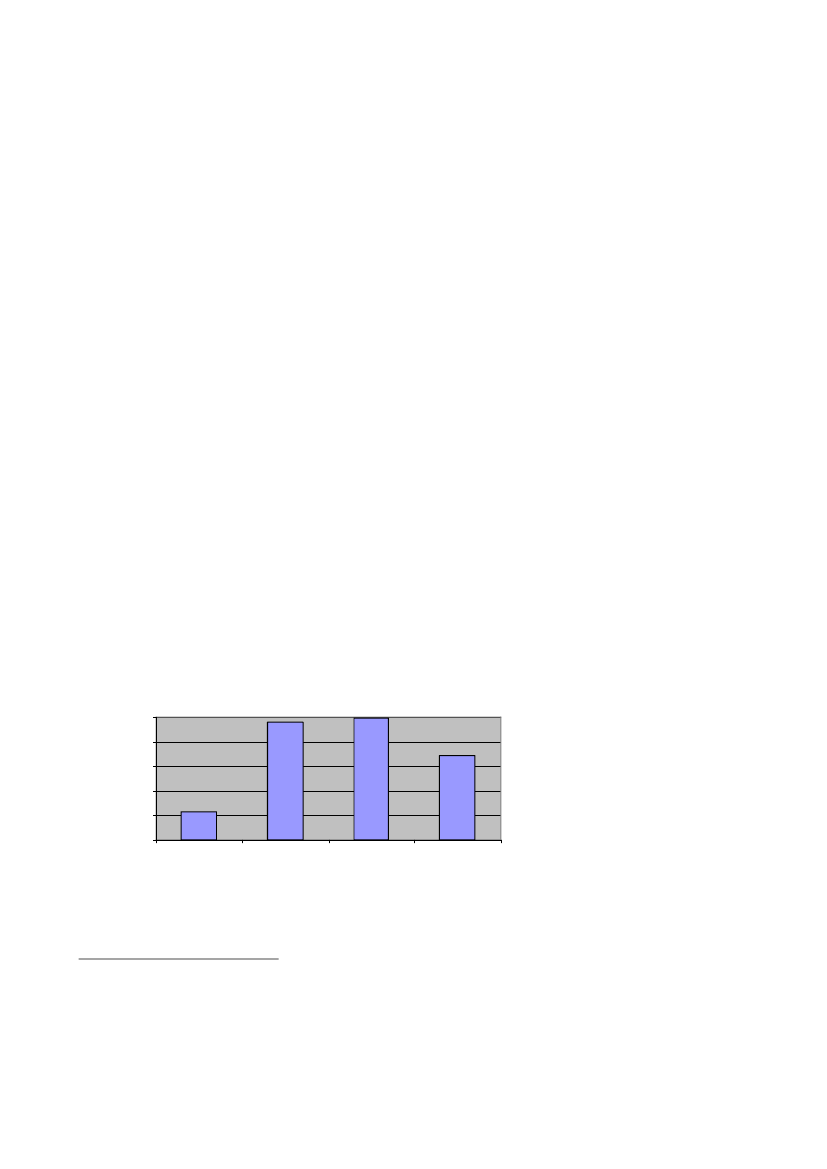

SKAT har som målsætning, at ukomplicerede, fuldt oplyste anmodninger ombindende svar skal være besvaret indenfor 30 dage fra modtagelsen af det korrek-te gebyr. Hver anmodning registreres i forbindelse med visiteringen efter sagenskompleksitet.Der er i alt afsluttet 40 ukomplicerede, fuldt oplyste sager indenfor 30 dage i 3.kvartal 2010 med en målopfyldelse på 90 pct.Skatterådet har i 3. kvartal 2010 afholdt 2 møder. Skatterådet har på disse mødertruffet afgørelse i 74 anmodninger om bindende svar. 9 sager er behandlet inden-for 90 dage, hvilket svarer til, at 12 pct. af sagerne er behandlet indenfor 90 dage.2.2. AnkenævnDen 1. juli 2010 begyndte en ny nævnsperiode. Nævnsmedlemmer er udnævnt afankechefen efter bemyndigelse fra skatteministeren. Kommunerne har indstilletmedlemmerne til skatte- og vurderingsankenævnene. Organisationerne i bilbran-chen har indstillet medlemmerne til motorankenævnene.SkatteankenævnSagsantal opgøres pr. klage – uanset antal indkomstår og antal sagsemner.Den 1. januar 2010 var der en beholdning i skatteankenævnene på ca. 1.600 sa-ger. Den 30. september 2010 var beholdningen på ca. 1.575 sager.Nedenstående figur 1 viser udviklingen i skatteankenævnenes beholdning af sa-ger:Figur 1Beholdningsstørrelse i skatteankenævnene25002000

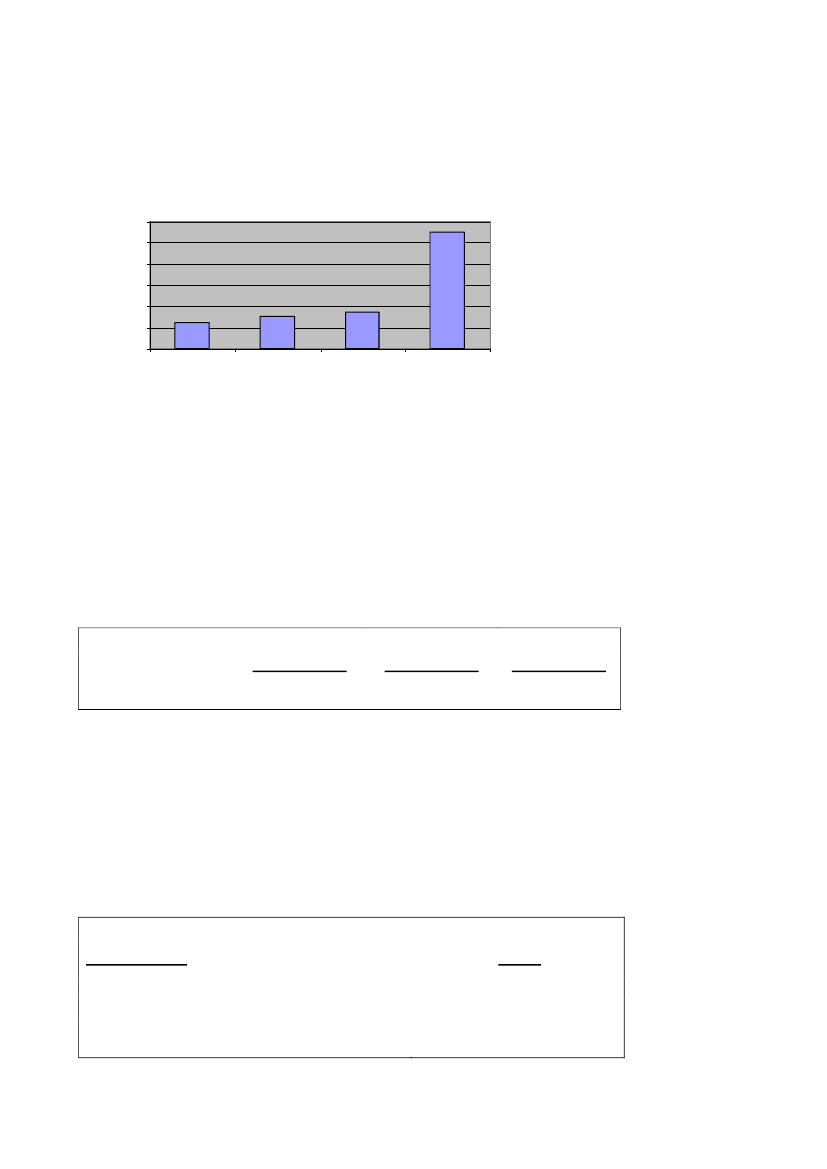

Antal klager

1500100050001/1 20081/1 20091/1 201030/9 2010

3

Tilgangen af sagerI perioden 1. januar til 30. september 2010 har der været en tilgang af sager på1.344 fordelt med 408 i første kvartal, 404 i andet kvartal og 532 i tredje kvartal.I nedenstående tabel 1 er tilgangen af sager i skatteankenævnene i perioden 1.januar til 30. september i 2008, 2009 og 2010 taget med:Tabel 1Tilgang i skatteankenævnene1/1-30/9 2008Antal sager1.9351/1-30/9 20091.5831/1-30/9 20101.344

De 1.344 sager, skatteankenævnene har modtaget fra 1. januar til 30. september2010, fordeler sig på hovedområder således:HovedområdeAndelSkatteansættelsen………………………………………….79,3 pct.SKATs afslag på genoptagelse…………………………. 7,9 pct.Bindende svar……………………………........................ 4,1 pct.Forskudsopgørelse………………………………………. 3,1 pct.Genoptagelse af et skatteankenævns tidligere afgørelse… 2,6 pct.Øvrige………………………………………………….... 3,0 pct.I alt………………………………………..........................100,0 pct.Afgangen af sagerSkatteankenævnene har i perioden 1. januar til 30. september 2010 afsluttet1.367 sager, fordelt med 538 i første kvartal, 557 i andet kvartal og 272 i tredjekvartal. Af de afsluttede sager er 132 tilbagekaldt og 1.235 er afgjort af nævnene.Fordelingen af udfaldet af de sager, som er afgjort af nævnene, fremgår af ne-denstående tabel 2:Tabel 2Procentfordeling af udfaldet af sagerne i skatteankenævnene2008Fuldt medholdDelvist medholdStadfæstelseSkærpelseAnden afgørelse*Afgjorte sager i alt18 pct.25 pct.51 pct.2 pct.4 pct.100 pct.200924 pct.19 pct.49 pct.2 pct.6 pct.100 pct.1/1-30/9 201015,0 pct.18,3 pct.60,3 pct.2,3 pct.4,1 pct.100,0 pct.

*) Under ”Anden afgørelse” er medtaget afviste sager, afslag på genoptagelse o.l.

4

De afsluttede sager i perioden 1. januar til 30. september 2010 er inddelt i 29emnegrupper. De 10 største af disse emnegrupper har været:Tabel 3De 10 største emnegrupper i perioden 1. januar til 30. september 2010:EmnegruppeAndel afafsluttede sager

1. Kommanditselskaber2. Ejendomsavance3. Løn, feriepenge og anden indkomst4. Ligningsmæssige fradrag5. Beskatning af godtgørelse for rejse- og opholdsudgifter6. Beskatning af løn/vederlag og udlodning/udbytte7. Driftsomkostninger8. Frie goder, herunder bil og bolig9. Regnskabstilsidesættelse og skøn10. Skattepligt og dobbeltbeskatning

13,2 pct.10,6 pct.7,4 pct.6,2 pct.6,1 pct.5,6 pct.5,4 pct.5,3 pct.4,9 pct.4,8 pct.

Tilgang og afgang i skatteankenævnene i henholdsvis 2008, 2009 og perioden 1.januar til 30. september 2010 fremgår af nedenstående figur 2:Figur 2

Tilgang og afgang i skatteankenævnene30002000

Antal klager

1000T ilgang0-1000-2000-3000200820091/1-30/9 2010Afgang

5

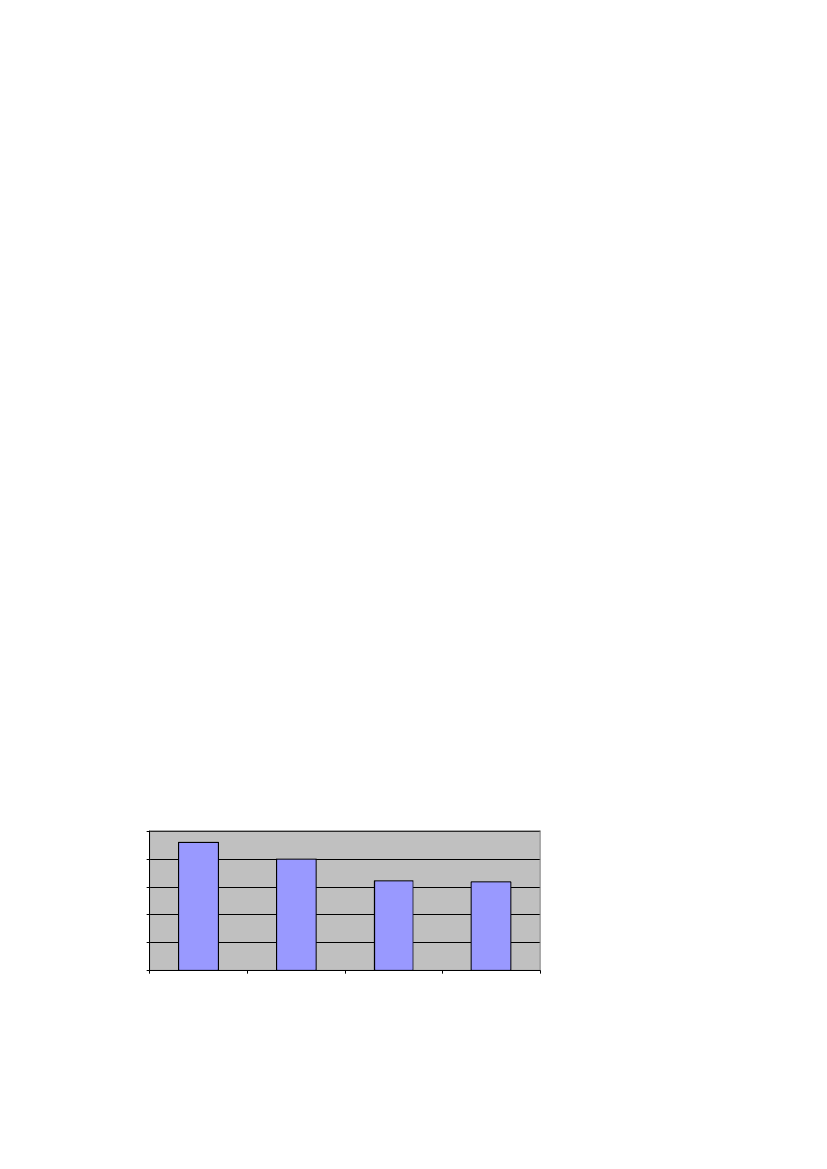

SagsbehandlingstidDen gennemsnitlige sagsbehandlingstid på afsluttede sager i skatteankenævnenehar i perioden 1. januar til 30. september 2010 været 8,3 måneder (opgjort eks-klusive tilbagekaldte sager og eksklusive sager, der har været berostillet1). Sags-behandlingstiden er opgjort som det antal måneder, der forløber, fra sagen ermodtaget i ankenævnssekretariatet, til der er truffet afgørelse af nævnet.VurderingsankenævnI kvartalsrapporter for tidligere år har oplysninger om vurderingssagerne væretopdelt i to hovedafsnit, således at sager vedrørende fradrag for forbedringer igrundværdi (FFF-sager) blev oplyst særskilt, mens alle andre sagstyper var medunder ”ordinære” sager. Dette er ændret i 2010, idet tallene nu oplyses samlet foralle sagstyper, dog således, at der i de enkelte underafsnit sker specifikation påde to hovedområder.BeholdningDen 1. januar 2010 var der en beholdning i vurderingsankenævnene på ca.24.750 sager2. Den 30. september 2010 var beholdningen på ca. 17.050 sager.Nedenstående figur 3 viser udviklingen i vurderingsankenævnenes beholdning afsager:Figur 3Beholdningsstørrelse i vurderingsankenævnene2500020000

Antal klager

1500010000500001/1 20081/1 20091/1 201030/9 2010

I statistikken berostilles sager, når de afventer enten rapport vedr. syn og skøn eller udfaldet afen sag ved domstolene, i Landsskatteretten eller i et andet ankenævn.2Primotallet vedr. ”ordinære” vurderingssager er reguleret med ca. +200 sager i forhold til denoplyste ultimobeholdning i statusrapporten efter 4. kvartal 2009.

1

6

Beholdningen opdelt på hovedområderne ”ordinære” vurderingssager og sagervedr. fradrag for forbedringer i grundværdi (FFF-sager) fremgår af nedenståendetabel 4:Tabel 4Vurderingsankenævnenes beholdning fordelt på hovedområderHovedområde”Ordinære” vurderingssagerFFF-sagerI altBeholdning 30. september 201012.3754.67517.050

Hovedområderne kan yderligere specificeres således:Tabel 5Specifikation af vurderingsankenævnenes beholdning”Ordinære” vurderingssagerVurderingsår 2009Vurderingsår 2008Vurderingsår 2007Vurderingsår 2006AndreI altFFF-sagerBolig og andelsboligforeningerUdstykninger i private parcellerI alt2.8251.8504.675Beholdning 30. september 20101.8505.6503.97575015012.375

7

Tilgang af sagerI perioden 1. januar til 30. september 2010 har der været en tilgang af sager på3.311 fordelt med 739 i første kvartal, 905 i andet kvartal og 1.667 i tredje kvar-tal. Tilgangen opdelt på hovedområder fremgår af nedenstående tabel 6:Tabel 6Specifikation af vurderingsankenævnenes tilgangHovedområde”Ordinære” vurderingssagerFFF-sagerI altTilgang 1/1-30/9 20102.7016103.311

Knap 1.950 af de tilgåede ”ordinære” vurderingssager vedrører 2009-vurderingen.Afgangen af sagerVurderingsankenævnene har i perioden 1. januar til 30. september 2010 afsluttet11.034 sager, fordelt med 3.420 i første kvartal, 4.640 i andet kvartal og 2.974 itredje kvartal. Afgangen opdelt på hovedområder fremgår af tabel 7:Tabel 7Specifikation af vurderingsankenævnenes afgangHovedområde”Ordinære” vurderingssagerFFF-sagerI altAfgang 1/1-30/9 201010.15687811.034

Af de 11.034 afsluttede sager er 2.213 tilbagekaldt og 8.821 er afgjort af nævne-ne. Fordelingen af udfaldet af de sager, som er afgjort, fremgår af tabel 8:Tabel 8Procentfordeling af udfaldet af sager i vurderingsankenævneneFuldt eller delvist medholdStadfæstelseSkærpelseAnden afgørelse*Afgjorte sager i alt200843 pct.40 pct.6 pct.11 pct.100 pct.200947 pct.44 pct.2 pct.7 pct.100 pct.1/1-30/9 201048 pct.48 pct.2 pct.2 pct.100 pct.

*) Under ”Anden afgørelse” er medtaget afviste sager, afslag på genoptagelse o.l.

8

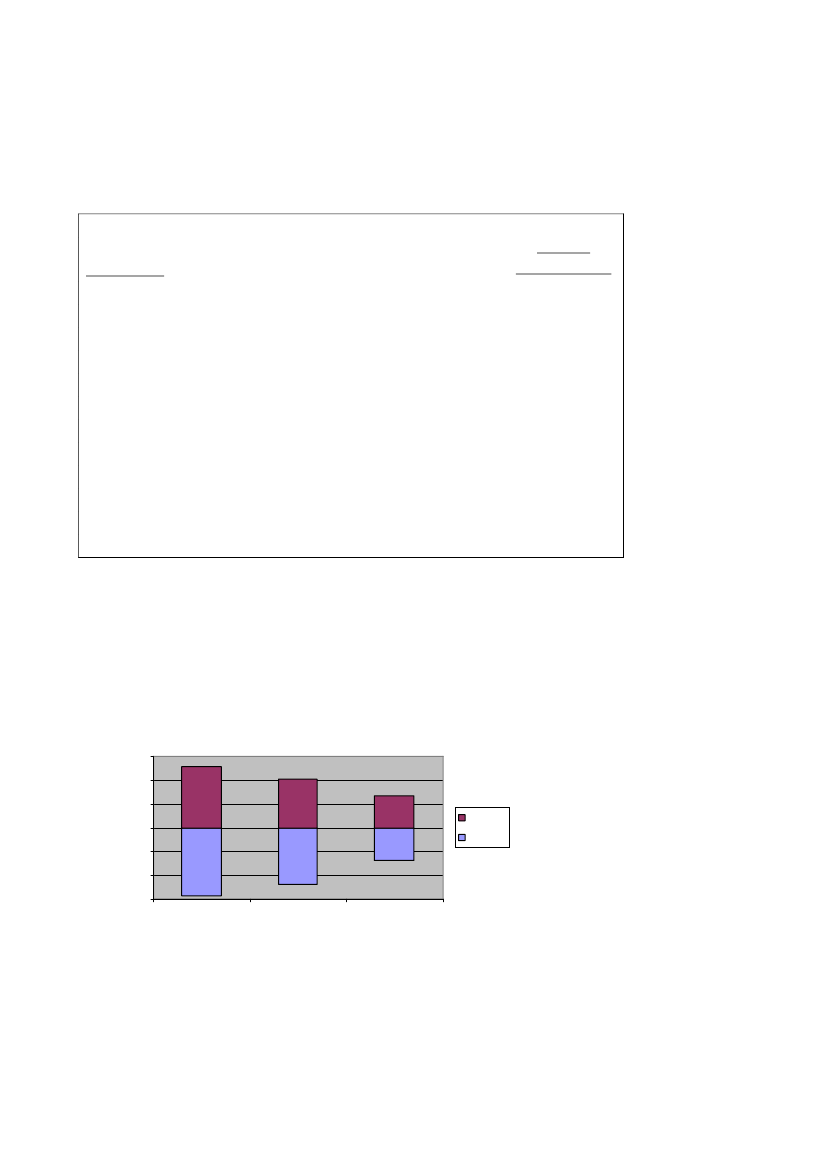

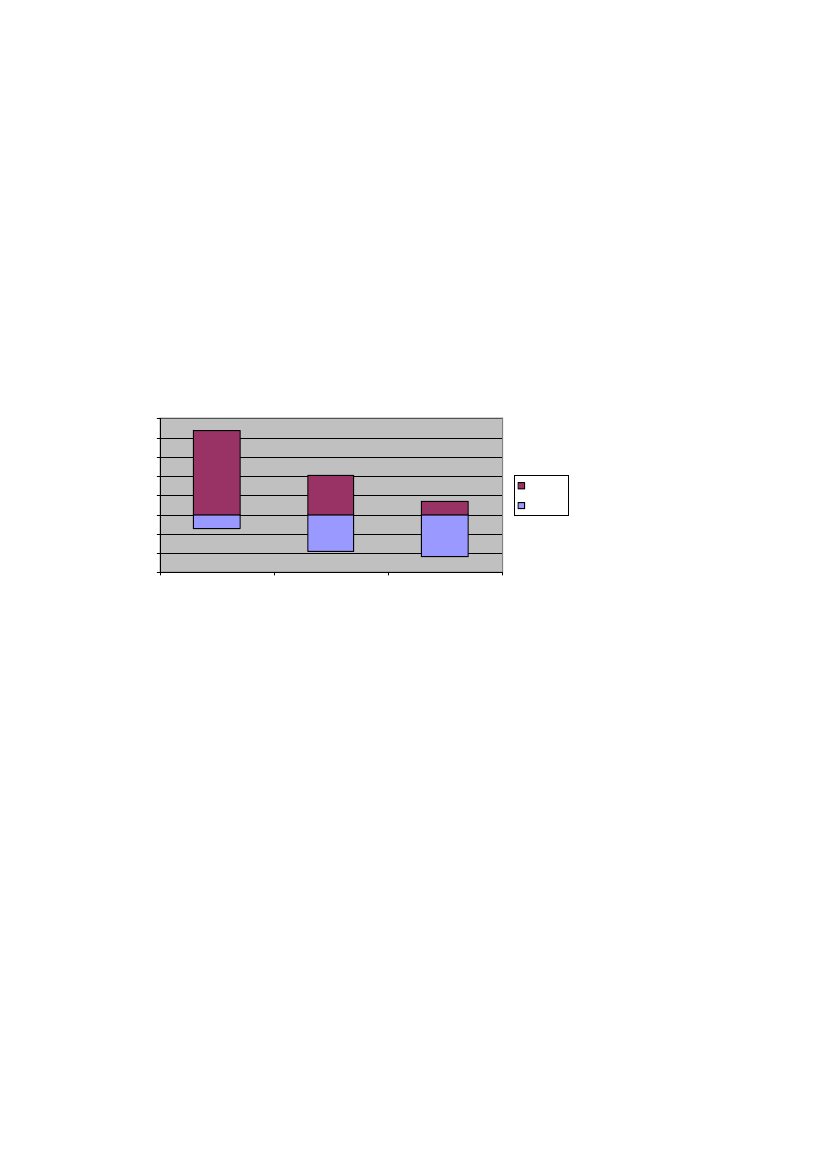

I de ”ordinære” vurderingssager har 44 pct. fået fuldt eller delvist medhold, mensdet i FFF-sagerne er godt 80 pct., der har fået fuldt eller delvist medhold i perio-den 1. januar til 30. september 2010. Det antages, at årsagen til den høje med-holdsprocent i FFF-sagerne er, at praksis på området er blevet mere afklaret vedkendelser fra Landsskatteretten og domstolene.Tilgang og afgang i vurderingsankenævnene i henholdsvis 2008, 2009 og 1. ja-nuar til 30. september 2010 fremgår af nedenstående figur 4:Figur 4Tilgang og afgang i vurderingsankenævnene250002000015000Antal klager

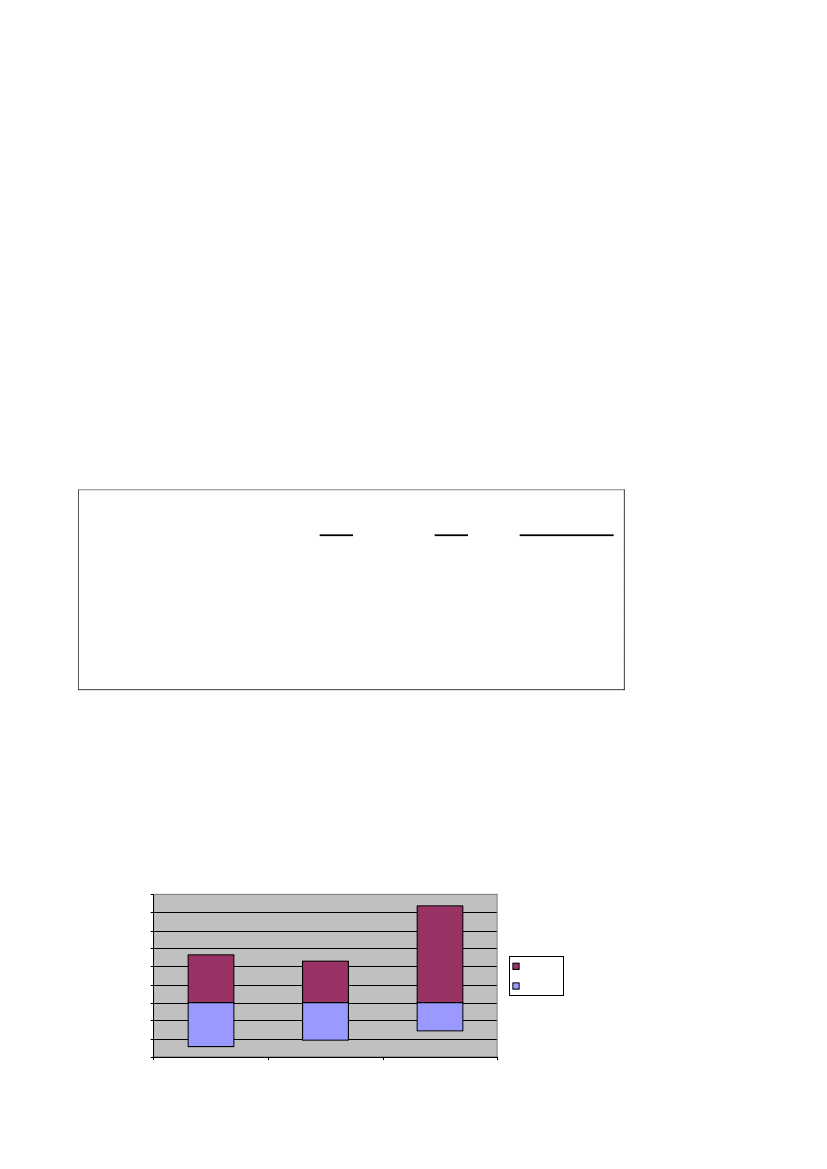

1000050000-5000-10000-15000200820091/1-30/9 2010

T ilgangAfgang

Klager over 2007-vurderingenSom tidligere oplyst i bl.a. kvartalsrapporten for 1. kvartal 2010, SAU alm. delBilag 246 (2009/10)har vurderingsankenævnene haft en ekstraordinær stor til-gang af klager over 2007-vurderingen. Medio april 2009 blev der etableret tremidlertidige ankenævnssekretariater med tilsammen 56 årsværk.De midlertidige ankenævnsekretariater har alene til opgave at forberede 2007-sager til vurderingsankenævnene, og de øvrige ankenævnssekretariater har heref-ter koncentreret sig om behandling af klager over andre vurderinger end 2007-vurderingen og FFF-sager.Beholdningen af uafsluttede klager over 2007-vurderingen er faldet fra ca.11.375 sager pr. 1. januar 2010 til ca. 3.975 sager pr. 30. september 2010. Der ersåledes afsluttet ca. 7.400 2007-sager i perioden 1. januar til 30. september 2010.Som følge af, at ejendomsvurderingerne for 2009 i nogle områder er faldet mar-kant, er det muligt, at nogle af 2007-klagerne ikke længere er relevante. Der erderfor blevet rettet telefonisk kontakt til en række klagere for at undersøge, omde kunne være interesserede i at tilbagekalde klagen til vurderingsankenævnet. I

9alt er der i perioden 1. januar til 30. september 2010 tilbagekaldt 1.903 klagerover 2007-vurderingen. I hele 2009 var antallet 563.Sager om fradrag for forbedringer (FFF-sager)Som nævnt i tidligere kvartalsrapporter har SKAT primo 2010 for et år udlånt 10medarbejdere til ankenævnssekretariaterne, som udelukkende skal arbejde medFFF-sager. Endvidere blev der i 2009 iværksat undervisningsaktiviteter på områ-det og etableret et tæt samarbejde mellem sekretariaterne. Det forventedes derfor,at der i 2010 kunne afsluttes en del flere FFF-sager end i de foregående år.Beholdningen af FFF-sager er faldet med knap 275 i perioden 1. januar til 30.september 2010. I hele 2010 er der blevet afsluttet 1.759 FFF-sager (556 sageromhandlende storparceller og 1.203 sager omhandlende udstykninger i privateparceller), hvilket er mere end en fordobling i forhold til 2009, hvor der blevafsluttet 732 FFF-sager (155 sager omhandlende storparceller og 577 sager om-handlende udstykninger i private parceller). Beholdningen af FFF-sager er faldetmed knap 850 i perioden 1. januar til 31. december 2010.I forbindelse med finansloven er det besluttet, at der i 2011 skal tilføres 24 års-værk til området med forberedelse af FFF-sager til vurderingsankenævnene.SagsbehandlingstidDen gennemsnitlige sagsbehandlingstid på afsluttede sager i vurderingsanke-nævnene har i perioden 1. januar til 30. september 2010 været 18,0 måneder for”ordinære” vurderingssager og 26,4 måneder for FFF-sager (opgjort eksklusivetilbagekaldte sager og eksklusive sager, der har været berostillede3). Sagsbehand-lingstiden er opgjort som det antal måneder, der forløber, fra sagen er modtaget iankenævnssekretariatet (fra SKAT), til der er truffet afgørelse af nævnet.BesigtigelserDer er i perioden sket besigtigelse af ejendomme i gennemsnitligt 16 pct. af deafsluttede ”ordinære” vurderingssager.MotorankenævnBeholdningen af sagerDen 1. januar 2010 var der en beholdning af sager i motorankenævnene på godt850. Den 30. september 2010 var beholdningen på ca. 2.750 sager.Nedenstående figur 5 viser udviklingen i motorankenævnenes beholdning:

I statistikken berostilles sager, når de afventer udfaldet af en sag enten ved domstolene, i Lands-skatteretten eller i et ankenævn.

3

10

Figur 5Beholdningsstørrelse i motorankenævnene30002500

Antal klager

20001500100050001/1 20081/1 20091/1 201030/9 2010

Tilgang af sagerI perioden 1. januar til 30. september 2010 har der været en tilgang af sager imotorankenævnene på 2.684, fordelt med 267 i første kvartal, 456 i andet kvartalog 1.961 i tredje kvartal.I nedenstående tabel 9 er medtaget tilgangen af sager i motorankenævnene i pe-rioden 1. januar til 30. september i 2008, 2009 og 2010:Tabel 9Tilgang i motorankenævnene1/1-30/9 2008Antal sager1.0671/1-30/9 20099111/1-30/9 20102.684

Tilgangen i 2010 er stor i forhold til tidligere år og hænger sammen med et kon-trolprojekt i SKAT vedrørende eksport af biler, som har medført klager over ca.2.000 køretøjers værdiansættelser.Tilgangen i perioden 1. januar til 30. september 2010 fordeler sig på hovedområ-der således:Tabel 10Tilgang fordelt på hovedområderHovedområdeSager vedr. afgiftspligtig værdi (import m.m.)Sager vedr. godtgørelse af afgift (eksport)I altAndel22 pct.78 pct.100 pct.

11Flytning af sager mellem nævnMed virkning fra 1. juli 2010 er der i forretningsordenen for skatteankenævn,vurderingsankenævn, fælles skatteankenævn og motorankenævn indført en be-stemmelse, der giver mulighed for, at flytte sager til behandling i et andet motor-ankenævn, hvis der er store forskelle i mængden af sager i motorankenævnene.Denne nye bestemmelse er benyttet i perioden 1. juli til 30. september 2010, ogder er således flyttet 65 sager.Afgangen af sagerMotorankenævnene har i perioden 1. januar til 30. september 2010 afsluttet 780sager, fordelt med 293 i første kvartal, 276 i andet kvartal og 211 i tredje kvartal.Af de afsluttede sager er 42 tilbagekaldt, og 738 er afgjort af nævnene. Fordelin-gen af udfaldet af de sager, som er afgjort af nævnene, fremgår af nedenståendetabel 11:Tabel 11Procentfordeling af udfaldet af sagerne i motorankenævnene2008Fuldt eller delvist medholdStadfæstelseSkærpelseAnden afgørelse*Afgjorte sager i alt56 pct.41 pct.1 pct.2 pct.100 pct.200962 pct.33 pct.2 pct.3 pct.100 pct.1/1-30/9 201060 pct.35 pct.3 pct.2 pct.100 pct.

*) Under ”Anden afgørelse” er medtaget afviste sager, afslag på genoptagelse o.l.

Tilgang og afgang i motorankenævnene henholdsvis i årene 2008, 2009 og peri-oden 1. januar til 30. september 2010 fremgår af nedenstående figur 6:

Figur 6Tilgang og afgang i motorankenævnene300025002000150010005000-500-1000-1500200820091/1-30/9 2010T ilgangAfgang

Antal klager

12

SagsbehandlingstidDen gennemsnitlige sagsbehandlingstid på afsluttede sager i motorankenævnenehar i perioden 1. januar til 30. september 2010 været 8,7 måneder (opgjort eks-klusive tilbagekaldte sager og eksklusive sager, der har været berostillede4).Sagsbehandlingstiden er opgjort som det antal måneder, der forløber, fra sagen ermodtaget i sekretariatet (fra SKAT), til der er truffet afgørelse af nævnet.

2.3 Elektroniske henvendelser og svartiderKundetilfredshedUdviklingen i SKATs kundetilfredshed i 3. kvartal 2010 sammenlignet medsamme kvartal 2009 er illustreret nedenfor i tabel 12, for henholdsviswww.skat.dk, e-mail, telefon og TastSelv. Kundetilfredsheden måles ved enstikprøve, som foretages blandt de borgere, virksomheder og rådgivere, der kon-takter SKAT. På en skala fra 1 til 5 angiver værdien 1 ”meget utilfreds” og 5”meget tilfreds”.Tabel 12Gennemsnitlig tilfredshed for 3. kvartal 2009 og 2010 for de respektive ka-naler:Kanalskat.dke-mailTelefonTastSelv3. kvartal 2009 (gns.)3,483,613,873,723. kvartal 2010 (gns.)3,173,393,663,37

Som det fremgår af tabellen er kundetilfredsheden faldet på alle 4 kanaler i for-hold til sidste år. Hvis man sammenligner tallene for 3. kvartal 2010 med tallenefor 2. kvartal 2010 (hhv. 3,29, 3,32, 3,59 og 3,52), fremgår det, at kundetilfreds-heden med hensyn til e-mail og telefoni er steget lidt i forhold til 2. kvartal 2010,mens den er faldet yderligere med hensyn til skat.dk og TastSelv.Stigningen i kundetilfredsheden m.h.t. e-mail og telefoni skyldes formentlig denkraftigt øgede fokus på disse områder, jfr. redegørelsen om de igangværendetiltag i rapporten for 2. kvartal 2010, jf. SAU alm. del. – Bilag 68 (2010-11), somallerede i et vist omfang har ført til kortere ventetider.

I statistikken berostilles sager, når de afventer udfaldet af en sag enten ved domstolene, i Lands-skatteretten eller i et ankenævn.

4

13Det yderligere fald i kundetilfredsheden m.h.t. TastSelv skyldes formodentlig defortsatte problemer med TastSelv Erhverv.Den stadigt faldende kundetilfredshed m.h.t. skat.dk har bevirket, at der er blevetetableret en særlig projektgruppe med det formål at optimere hjemmesiden.En optimering betyder, at borgere og virksomheder kan finde, hvad de søger påskat.dk i langt højere grad, end de kan i dag. Ifølge SKATs kanalstrategi erskat.dk den vigtigste kanal, når kunderne henvender sig til SKAT, og derfor skalendnu flere borgere og virksomheder kunne finde svar på hjemmesiden.Opgaven på kort sigt løses ved at iværksætte initiativer, så skat.dk kan være medtil at lette presset på telefonerne og e-mailen. Alt for ofte ender et besøg påskat.dk i en opringning eller en e-mail til SKAT.Opgaven er derfor:1. At identificere, hvilke initiativer SKAT på kort sigt kan sætte i værk forat hjælpe borgere og virksomheder til at finde, hvad de søger på SKATshjemmeside, og dermed minimere kundehenvendelserne.2. At identificere, hvilke initiativer der på langt sigt er nødvendige for at gø-re skat.dk til det sted, hvor borgere og virksomheder finder information.Fokus vil primært være på indholdsdelen på skat.dk. Men ofte kan indhold ogform ikke adskilles, og projektgruppen kigger derfor også på den tekniske plat-form, på informationsarkitektur og på brugervenlighed, når det er nødvendigt.Det er overvejende sandsynligt, at der skal findes alternative veje på hjemmesi-den til at vejlede både generelt og i forhold til SKATs selvbetjeningsunivers.Elektroniske henvendelser og svartiderSKATs mål på årsbasis er at besvare 80 pct. af alle e-mails inden for fem dage.I 3. kvartal i 2010 er i gennemsnit ca. 63 pct. blevet besvaret inden for fem dage(mod ca. 57 pct. i 2. kvartal 2010). I 3. kvartal 2009 blev der i gennemsnit besva-ret ca. 76 pct. inden for fem dage. Der er således fremgang at spore fra 2. til 3.kvartal 2010, om end SKAT stadig er et pænt stykke fra 2009 tallene.SKAT modtog i 3. kvartal 2010 i alt 85.966 elektroniske henvendelser (e-mail ogfax), mod 74.647 henvendelser i samme kvartal 2009.SKAT har i de første 3 kvartaler af 2010 modtaget næsten 40.000 flere henven-delser end i samme periode sidste år.

14Samtidig har SKAT besvaret over 43.000 henvendelser mere i de første 3. kvar-taler af 2010 end i 2009. Det øgede antal henvendelser har påvirket overholdelseaf tidsfristen negativt.2.4 Forskud 2011Forskud 2011 blev sat i drift den 3. november 2010, hvor ca. 4,7 mio. forskuds-opgørelser blev gjort tilgængelige for borgerne i deres skattemappe. Der er her-udover udsendt ca. 400.000 forskudsopgørelser med posten – fordelt over enperiode på 3 uger. Ca. 80.000 af disse udsendelser skyldes aktivt tilvalg fra bor-gernes side, de resterende ca. 320.000 udsendelser fandt sted, fordi der fulgte etindbetalingskort med opgørelsen.I den første uge forløb den digitale selvbetjening således:590.000 visninger af forskudsopgørelsen mod 1.078.000 visninger isamme periode sidste år67.200 ændringer af forskudsopgørelsen mod 104.900 ændringer i sam-me periode sidste år

Adgangen til TastSelv via skat.dk kan i år ske både via NemID og TastSelv-koden.Der har i år ikke været det samme behov for at se og/eller ændre forskudsopgø-relsen. Det skyldes, at der i modsætning til forskudsopgørelsen for 2010 ikke erimplementeret de store lovændringer, hvor der bl.a. skete implementering afskattereformen 2.0. Samtidigt var der meget stor interesse fra pressens side forforskud 2010.I forbindelse med forskudsopgørelsen 2011 har SKAT valgt at udskyde annon-cekampagne og udsendelse af mails og SMS’er et par dage for at undgå, at bor-gerne går ind for at se forskudsopgørelsen, samtidig med at der åbnes for at æn-dre den via TastSelv Borger. Det har betydet, at der – i modsætning til sidste år –ikke har været kø/nedbrud på TastSelv Borger.Forskud er således kommet i drift uden de store problemer. Desværre har derværet en programmeringsfejl, som har betydet, at beregningen af trækprocentenfor ca. 7.000 borgere har været fejlbehæftet. Fejlen er rettet, og der er udsendtnye forskudsopgørelser til de berørte.

15

2.5 Vejledning og kontrol, IndsatsMålinger i SKATVirksomhedernes syn på SKAT og skattesystemetSKAT gennemfører hvert andet år en undersøgelse af de danske virksomhedersholdning til SKAT og skattesystemet. Den seneste undersøgelse er gennemført islutningen af 2009.Den del af undersøgelsen, som indgår i måltallet på finansloven, blev omtalt ikvartalsrapporten for 1. kvartal 2010, jf. SAU alm. del - Bilag 246, (2009-2010).Resultatet af denne måling var et indeks på 0,61 (på en skala fra -1 for ”megetutilfreds” til +1 for ”meget tilfreds”). De 0,61 var en markant stigning i forholdtil tidligere år, hvor indekset har ligget på 0,55, som i øvrigt er måltallet på fi-nansloven.Undersøgelsen omfatter imidlertid også en lang række andre målinger, som ikkeindgår i måltallet på finansloven. Der er nærmere redegjort for nogle af dissemålinger i det følgende:Stor tilfredshed med SKAT og SKATs ansatte blandt danske virksomhederUndersøgelsen har målt tilfredsheden med SKAT sammenholdt med en rækkeandre udvalgte offentlige virksomheder, der – ligesom SKAT – har en ikke ube-tydelig berøringsflade med virksomhederne. Der er tale om: Politiet, Arbejdstil-synet, Udlændingeservice, Danmarks Statistik, Fødevareregionerne, teknik- ogmiljøforvaltningerne samt de lokale jobcentre.Undersøgelsen viser, at SKAT er den af ovennævnte offentlige myndigheder,som virksomhederne er mest tilfredse med. Således opnår SKAT en tilfredsheds-score på 3,8 på en skala fra 1 til 5, hvor 1 er ”meget utilfreds” og 5 er ”megettilfreds”.78 pct. af virksomhederne er ”tilfredse” eller ”meget tilfredse” med SKAT, mens6 pct. er ”utilfredse” eller ”meget utilfredse”. I forhold til forrige undersøgelsefra 2007, ses der en stigning i andelen af tilfredse (fra 75 pct. til 78 pct.) og etfald i andelen af utilfredse (fra 9 pct. til 6 pct.).Ses der på den generelle opfattelse af SKAT, dvs. de ansatte og den måde de gørderes arbejde på, er der en stigning på 7 procentpoint i forhold til forrige under-søgelse i andelen af virksomheder, der synes, at SKAT fungerer godt. Således

16svarer 67 pct. af virksomhederne, at de synes SKAT fungerer godt eller megetgodt.Mere end 70 pct. af virksomhederne mener, at SKAT er fair og retfærdig, mens14 pct. af virksomhederne mener det modsatte. Alt i alt viser dette sammenholdtmed resultaterne fra 2005 og 2007, at virksomhedernes tilfredshed med SKATligger på et særdeles højt niveau.Der er en stigning i den andel, der har tillid til, at SKAT beregner skatten kor-rekt. Ligeledes ses der en stigning i andelen af virksomheder, der mener, at dehar let ved at afregne skat, moms og afgifter. Begge resultater er gode forudsæt-ninger for viljen til regelefterlevelse blandt virksomhederne.Tiltroen til, at alle andre betaler den skat de skal, er steget i forhold til tidligereundersøgelser. Således tror 38 pct. af virksomhederne på at alle, eller næsten alle,betaler den skat de skal, mod 33 pct. i undersøgelsen fra 2007.Knap 5 ud af 6 virksomheder mener, at SKAT udviser tillid til, at virksomheder-ne efterlever skattereglerne. Dette resultat er fuldstændig i tråd med SKATs bæ-rende strategi og den tillidsbaserede tilgang til virksomhederne.9 ud af 10 virksomheder mener, at SKAT behandler virksomhedernes oplysnin-ger fortroligt.Knap en tredjedel af virksomhederne mener, at SKAT ikke vil gøre opmærksompå fradragsmuligheder, hvis det kan betyde, at der skal betales mindre i skat.Angående SKATs kontrol, så mener færre virksomheder end tidligere, at SKATkontrollerer for meget.Således mener blot 7 pct. af virksomhederne, at SKAT kontrollerer for meget. 30pct. af virksomhederne mener, at SKAT udfører tilstrækkelig kontrol overfor devirksomheder, hvor erfaring viser, der er størst sandsynlighed for snyd. En fjer-dedel af virksomhederne ved ikke, hvad de skal synes om udsagnet (om at SKATkontrollerer for meget), mens 15 pct. svarer, at de hverken er enige eller uenige.9 ud af 10 virksomheder mener, det er virksomhedernes ansvar at rette fejl i skat-teoplysningerne93 pct. af virksomhederne mener, at det er virksomhedernes forpligtelse at fårettet eventuelle fejl i deres egne skatteoplysninger. Resultatet siger noget omvirksomhedernes forventninger til SKAT, men også noget om skattemoralen

17blandt virksomheder: Skattesnyd er - bevidst eller ubevidst - altid virksomheder-nes ansvar.46 pct. af virksomhederne oplever opdagelsesrisikoen for skattesnyd som stor,mens 40 pct. af virksomhederne ser en stor opdagelsesrisiko for sort arbejde.Niveaumæssigt ses der ingen udvikling i forhold til 2007, men set i forhold til2005, er den oplevede opdagelsesrisiko faldet.Årsagen til dette fald kan skyldes SKATs skifte til en tillidsbaseret strategi, derbetyder at SKAT vejleder først – og kontrollerer bagefter. Opdagelsen af sortarbejde er i dag mere fokuseret via samarbejde på tværs af myndigheder i Fair-play aktionerne, som tog sin begyndelse i 2005. Med Fairplay er der fokus påogså at benytte kampagner i pressen. Der er allerede nu fokus på synlighed om-kring opdagelsesrisikoen ved snyd, som også er en væsentlig del af SKATs bæ-rende strategi.Virksomhedernes opfattelse af snyd og sort arbejde2 ud af 3 virksomheder mener, at det er mangel på solidaritet i samfundet, derskyldes skattesnyd, mens 3 ud af 5 virksomheder mener, at skattesnyd skyldesskatteniveauet.47 pct. af virksomhederne mener, at indkomstskatten er for høj, mens 35 pct. afvirksomhederne mener, at virksomhedsskatten er for høj. Samtidig mener 35 pct.af virksomhederne, at skattesystemet for lønmodtagere ikke er enkelt, mens denandel, der mener at skattesystemet for virksomheder ikke er enkelt, er på 43 pct.Kun 18 pct. af virksomhederne tror, at årsagen til skattesnyd er, at skatterne bru-ges på de forkerte ting. Det er et fald på 16 procentpoint i forhold til forrige un-dersøgelse.17 pct. af virksomhederne mener, at skattesnyd og sort arbejde skyldes, at det erfor besværligt at efterleve reglerne.24 pct. af virksomhederne oplever unfair konkurrence som følge af skattesnyd ogsort arbejde i egen branche. Det er en stigning på 4 procentpoint i forhold til un-dersøgelsen fra 2007, hvor andelen var på 20 pct. Det er især i bygge- og an-lægsbranchen, at virksomhederne føler sig udsat for unfair konkurrence som føl-ge af skattesnyd og sort arbejde. Således svarer 44 pct. af virksomhederne i byg-ge- og anlægsbranchen, at de har denne opfattelse.

18

Landsdækkende indsatsprojekterHovedaktionærtransaktionerSom opfølgning på compliance undersøgelsens resultater angående skattemæssi-ge fejl og mangler ved transaktioner mellem hovedaktionærer og deres selskaber,har det her omtalte projekt som første fase foretaget en nulpunktsmåling af 500hovedaktionærer indenfor følgende risikoområder:1. Værdiansættelse ved køb og salg af anlægsaktiver (typisk ejendom og bi-ler) sker ikke til værdien i handel og vandel, men til fordel for hovedakti-onæren2. Hovedaktionærens manglende eller for lave beskatning af fri goder –primært fri bolig og fri bil3. Hovedaktionærer med lav eller ingen skattepligtig indkomst, herunder:fejl og mangler ved hovedaktionærens mellemregningskonti i selskabetudlodning af ubeskattede/sorte selskabsindtægter til hovedaktionær

Ved ovenstående opnår hovedaktionær en skattepligtig besparelse eller gevinstpå grund af sin dominerende indflydelse i selskabet.Kontrolemnerne er udvalgt blandt hovedaktionærer med de risikobehæftedetransaktioner, idet der – af hensyn til nulpunktsmålingen – er foretaget kontroluanset beløbsstørrelsen og uanset, at transaktionen faktisk var behandlet korrekt.Resultatet af nulpunktsmålingenDer er samlet set fundet fejl og mangler hos 52 pct. af de kontrollerede hovedak-tionærer.Fejlniveauet (= træfprocenten) på de udvalgte risikoområder var:Ejendomsoverdragelse: 16 pct. af de for dette forhold udsøgteVærdi af fri bolig: 50 pct. af de for dette forhold udsøgteVærdi af fri bil: 31 pct. af de for dette forhold udsøgteLav indkomst hos hovedaktionær: 33 pct. af de for dette forhold udsøgte

19

Beløbsmæssige ændringerKontrollen af de 500 sager medførte reguleringer på 143,8 mio.kr. Reguleringer-ne fordeler sig med 127,7 mio.kr. i skattepligtig personlig indkomst og 16,1mio.kr. i skattepligtig selskabsindkomst.Opfølgning på projektetDet kan konkluderes, at risikoen for fejl i forbindelse med transaktioner mellemhovedaktionær og selskab er høj. Hyppigheden i fejl samt de relativt store kor-rektionsbeløb har medført, at projektet forsættes i 2011.Her skal bl.a. effekten af den målrettede vejledning, som hovedaktionærerne fik iforbindelse med korrektion af deres skatteansættelser, afdækkes.Landsdækkende indsatsprojekter– NarkotikaprækursorerI 2009 blev der gennemført et landsdækkende indsatsprojekt vedrørende narkoti-kaprækursorer. En lang række kemiske stoffer indgår i en bred vifte af lovligeindustrielle og farmaceutiske processer. Grundlæggende sælges disse kemiskestoffer til lovlige formål på regionale og globale markeder, men nogle af demkan også misbruges til ulovlig fremstilling af narkotika og psykotrope stoffer*.Disse kemiske stoffer benævnes narkotikaprækursorer.Som national kompetent myndighed skal SKAT sikre regelefterlevelsen i hen-hold til de regler om overvågning af handel med prækursorer, som er fastsat iEU-regi.Med fokus rettet udelukkende mod den legale varehandel blev der i projektetudarbejdet og udsendt et servicebrev til samtlige virksomheder, som af SKAThar fået tilladelse til at handle med prækursorer. Der er tale om 413 virksomhe-der.Servicebrevet var udformet på en sådan måde, at respons kun var nødvendigt,hvis virksomheden havde ændringer til tilladelsen eller ønskede at ophøre med athandle med narkotikaprækursorer. Ingen respons blev anset for at være enuændret fortsættelse af den eksisterende tilladelse.Psykotrope stoffer er en samlebetegnelse for en lang række stoffer, som påvirker brugerenspsyke på forskellig måde. Det kan være stoffer, som stimulerer centralnervesystemet (f.eks. am-fetamin), som er humørændrende (f.eks. ecstasy), som fremkalder hallucinationer (hvor LSD erdet mest kendte) mv.*

20

Efterfølgende blev virksomhederne risikovurderet, og 24 af dem blev udvalgt tilvirksomhedsbesøg. Alle de 24 besøgte virksomheder har haft viljen til regelefter-levelse. Generelt har virksomhederne taget godt imod virksomhedsbesøgene, ogdet er projektgruppens indtryk, at virksomhederne forstod formålet med service-besøget. Ingen ønsker at medvirke til narkotikafremstilling. Ligeledes giver virk-somhederne også indtryk af at støtte op omkring lovgivningen på området.Indsatsen har også omfattet en procesoptimering i forbindelse med udstedelse aftilladelserne i form af en tilmeldelses- og en afmeldelsesblanket. Inspiration tilblanketterne har projektgruppen fået gennem en henvendelse til de tyske myn-digheder. Generelt har projektet bidraget til en bredere viden om og mere fokuspå narkotikaprækursorer hos kollegerne internt i SKAT.

Økonomisk kriminalitetOperation ”Money Transfer”SKAT har med tilladelse fra Skatterådet i maj 2009 indhentet oplysninger i ca.25 pengeinstitutter og pengeformidlingsbureauer. Det drejer sig om data ompengetransaktioner til/fra de omhandlede pengeinstitutter i Danmark og pengein-stitutter i ca. 50 såkaldte skattelylande, samt få andre lande. Oplysningerne ved-rørende pengeinstitutterne blev endelig modtaget og klargjort ultimo 2010.Oplysningerne omfatter perioden 1. juli 2004 – 30. juni 2009 for pengeinstitutter,og for perioden 1. januar 2006 – 31. december 2010 for pengeformidlingsbu-reauer, dvs. 5 år. Perioden for pengeformidlingsbureauer blev rykket frem, daSKAT først gik i gang med dem, på det tidspunkt man havde styr på de øvrigedata. Skatterådet accepterede periodeforskydningen til mere aktuel periode i ja-nuar 2011.Det samlede volumen af de udsøgte data er enormt – der er tale om transaktionertil godt 7.000 mia. kr. i ind- og udgående enkelttransaktioner, og ca. 5,5 mio.enkelttransaktioner. En pæn del heraf vedrører fuldt lovlige transaktioner medbeskattede midler; men tilbage står stadig en meget stor mængde data, somSKAT nu skal underkaste en nærmere undersøgelse.SKAT regner med i løbet af 2011 at have et rimeligt sikkert overblik over, hvaddisse data gemmer af sager, der skal undersøges nærmere. Det kan være lige frasager, hvor en person ikke har fået oplyst enkelte honorarer, til egentlig skatte-svig og skattepligtssager. Der fokuseres på undersøgelse vedrørende transaktio-ner foretaget af såvel personer som selskaber.

21Forventningerne er høje, idet det forventes, at SKAT ad denne vej kan kommepå sporet af penge, som herboende skatteydere har haft gemt af vejen – måske iårtier. SKAT kan også tænkes at komme på sporet af personer, der ikke er – menburde være – skattepligtige til Danmark.Pengene forventes bl.a. at stamme fra indkomster, som herboende har indtjent iudlandet, f.eks. lønindkomster, provisioner, aktieudbytter fra udenlandske sel-skaber, mv.Projektet har høj prioritet, og SKAT øremærker 100 årsværk specielt til denneopgave. Det forventede provenu skønnes med stor usikkerhed at ligge i størrel-sesordenen 1- 4 milliarder kr.Skatteudvalget vil snarest få en særskilt information om operation money trans-fer. Heri vil der være flere detaljer om projektet.Store selskaber– Øget samarbejde (Enhanced Relationships)Baggrunden for projektetUltimo 2008 blev der igangsat et pilotprojekt vedrørende øget samarbejde medde største selskaber/koncerner. Dette koncept er udviklet bl.a. på grundlag aferfaringer fra andre OECD-medlemslande, som har arbejdet med koncepter om,at gennemføre særlige tiltag overfor de allerstørste virksomheder. Konceptet erdog ikke enslydende i alle landene, idet de enkelte lande har udarbejdet koncep-ter, der er passer til deres nationale lovgivning.SKATs pilotprojektSKATs pilotprojekt har til formål – ved hjælp af en tættere og mere formaliseretsamarbejdsstruktur – at styrke samarbejdet med nogle af de store danske virk-somheder. I stedet for at kontrollere virksomhederne efter de har afleveret selv-angivelse og årsregnskab, sker der en ”forhåndsligning”. Denne foretages bl.a.ved, at konkrete problemstillinger og forhold drøftes med virksomhederne ogløses, inden selvangivelsen færdiggøres og indsendes. Samarbejdet bygger i sinvæsentlighed på gensidig tillid, samt øget fokus på en hurtig fremlæggelse ogløsning af konkrete problemstillinger.Der er i forbindelse med pilotprojektet indgået Enhanced Relationship-aftalermed 6 store selskaber/koncerner, som var blevet udvalgt på baggrund af deresstørrelse, kompleksitet, efterrettelighed, m.m.

22Indledningsvis blev der afholdt et møde med hver enkelt virksomhed, hvorSKAT fremlagde tankerne bag projektet. Tilsvarende havde virksomheden mu-lighed for at fremkomme med ønsker hertil.Udgangspunktet for indgåelsen af samarbejdsaftalerne med virksomhederne var,at alle SKATs lovområder skulle være omfattet. Såvel hos virksomheden somhos SKAT blev der udmeldt en kontaktperson, som skulle være ”indgangsper-son” for al fremtidig kontakt mellem virksomhederne og SKAT.I henhold til aftalerne er der lagt op til, at der afholdes møder med virksomhe-derne i forbindelse med udarbejdelsen af selvangivelsen samt kvartalvis ellerhalvårligt. Endvidere kan der afholdes møder efter behov.

Erfaringer fra pilotprojektetProjektet er aftalt til at løbe over en 3-årig periode, hvorfor der endnu ikke fore-ligger nogen endelig evaluering af samarbejdsaftalerne. Af de erfaringer, der påindeværende tidspunkt kan udledes fra pilotprojektet, kan især fremhæves:De indgåede samarbejdsaftaler giver ingen nærmere anvisninger om parterneskonkrete rettigheder og forpligtelser. Aftalerne bygger hovedsagligt på gensidigtillid mellem parterne, og de enkelte virksomheder har ikke haft samme forvent-ninger til samarbejdet. Flere af virksomhederne har en forventning om, atSKATs tilkendegivelser i forbindelse med samarbejdet er bindende i en elleranden form, og dermed overflødiggør bindende svar, forelæggelse for Skatterå-det, APA’er (Advanced Pricing Arrangement) m.v. Det har været nødvendigt atpræcisere, at projektet ikke indebærer, at der afgives bindende svar, APA’erm.v., uden om de relevante institutioner.Tilsvarende har virksomhederne haft en forventning om en forholdsvis hurtigsagsbehandling. Flertallet af virksomhederne har været realistiske med tidsfri-sterne; men der er eksempler på situationer, hvor det på grund af spørgsmåletskompleksitet og de tilstedeværende ressourcer i SKAT har været vanskeligt atløse disse inden for selskabets selvangivelsesfrist. I disse tilfælde har det – modforventning – været nødvendigt efterfølgende at foretage kontrol af problemstil-lingen.I de tilfælde, hvor der er principiel uenighed om en problemstilling, selvangivervirksomheden, hvorefter SKAT foretage en korrektion i overensstemmelse medSKATs opfattelse af retstilstanden. Herefter fortsætter sagen i klagesystemet ifælles forståelse.

23FremtidenSKAT afventer afslutningen og evalueringen af pilotprojektet, hvorefter det erplanen, at det tilrettede koncept skal udvides til at omfatte de ca. 50 største virk-somheder (dvs. selskaber/koncerner).Det er SKATs opfattelse, at der vil kunne opnås nemmere og hurtigere adgang tilvirksomhedernes materiale, sagerne vil kunne afvikles hurtigere, og der opnåsstørre viden om den enkelte virksomhed. I konsekvens heraf påregnes det på sigtat kunne flyttes ressourcer fra medspillere til modspillere.RestancerPå finansloven er der fastsat måltal for restanceinddrivelsesopgaven. SKATsmåltal omfatter henholdsvis et måltal for restancer på skatter og afgifter og etmåltal for øvrige restancer. Det første måltal, der er på 9,7 mia. kr. pr. 31. de-cember 2010, omfatter restancer vedrørende A-skat, moms, afgifter, selskabsskatm.v. og restancer vedrørende personskat og arbejdsmarkedsbidrag samt vægtaf-gift. Det andet måltal, der er på 14,8 mia. kr. pr. 31. december 2010, omfatterbl.a. underholdsbidrag, forbrugsafgifter, tilbagebetaling af kontanthjælp, bøder,studielån samt sagsomkostninger.Restancemålene blev ikke nået for hverken 2008 eller 2009. Målene blev hellerikke nået for 2010. Som omtalt i kvartalsrapporten for 1. kvartal 2010, alm. del -bilag 246 (2009-10), arbejdes der på at udvikle nye finanslovsmål på restance-området fra 2012.Selvom SKAT siden november 2005, hvor inddrivelsesopgaven blev samlet iSKAT, har arbejdet med at optimere inddrivelsesarbejdet gennem helhedsorien-teret planlægning, prioritering og fokus og udvælgelse af de rette inddrivelses-værktøjer i forhold til de enkelte restancearter, har resultaterne af anstrengelserneendnu ikke kunnet aflæses på bundlinjen i det omfang, det har været forventet ogforudsat.En medvirkende årsag hertil er, at udviklingen og idriftsættelsen af den endeligesystemmæssige understøttelse – Et Fælles Inddrivelsessystem (EFI) – er blevetforsinket flere gange.En anden er, at den fortsatte lavkonjunktur medfører, at den eksisterende restan-cemasse bliver vanskeligere at inddrive, når likviditeten er anstrengt hos bådeborgere og virksomheder, hvortil kommer, at lavkonjunkturen medfører en stig-ning i restancerne.

24Der er intet der tyder på, at lavkonjunkturen rent restancemæssigt er ovre. Antal-let af afsagte konkursdekreter ligger fortsat højt og udgjorde ca. 1.500 i 3. kvartal2010. Det tilsvarende antal i 3. kvartal 2009 var knap 1.300.En tredje årsag er ændret lovgivning, hvorefter der ikke kan ske inddrivelse hospersoner med lav indkomst.Skatteministeriet har fortsat stor ledelses- og produktionsmæssig fokus på ind-drivelsesområdet.Dette fokus, der også omfatter konkrete handlingsorienterede initiativer og omnødvendigt lovændringer, vil til stadighed fortsætte med henblik på at sikre enfortsat effektivisering af inddrivelsesområdet.Koordineringen og styringen af inddrivelsesområdet på centralt niveau i Skat-teministeriets koncerncenter er blevet styrket yderligere ved at oprette et midler-tidigt tværgående inddrivelsesprojekt. Det var bl.a. projektets opgave at overvågeog sikre fremdrift i allerede igangsatte initiativer og udvikle ideer til yderligereforbedringer af administrativ og processuel karakter og ikke mindst identificerehvor og hvordan indsatsen kan styres derhen, hvor der er særlige udfordringerog/eller hvor den gør mest gavn.Dette skete bl.a. ved udarbejdelse afSkatteministeriets handleplanpå inddrivel-sesområdet, som skatteministeren har fremlagt, og som er sendt til Skatteudval-get den 23. august 2010, SAU alm. del - Bilag 298 (2009-10).Projektet er nu nedlagt som projekt, men med henblik på at styrke arbejdet medhandleplanen er der sket en justering af den interne struktur i Skatteministeriet påområdet. Justeringerne indebærer, at planlægnings-, koordinerings og styrings-opgaver på inddrivelsesområdet samles i et kontor i Skatteministeriet. Dennestyrkelse af den interne struktur er sket pr. 1. januar 2011.Som følge af ændringerne overføres opgaver og medarbejdere fra Inddrivelses-projektet til Inddrivelseskontoret. Flytning af de nævnte opgaver til Inddrivelses-kontoret muliggør, at planlægning, koordinering og styring af driften i Inddrivel-sescentret (personinddrivelsen) og regionerne (erhvervsinddrivelsen) kan inten-siveres yderligere.Et element i handleplanen er tilførsel af ekstra150 årsværk til styrkelse af inddri-velsesarbejdet. Fra 3. kvartal 2010 til udgangen af 2010 anvendes disse årsværktil ”operation rent bord”.

25”Operation rent bord” er en vigtig del af handleplanen på inddrivelsesområdet,der handler om at sikre, at forældelsen afbrydes på ”bevaringsværdige” krav ogat få trimmet restancemassen, således at det der kan afskrives bliver afskrevet.Det skal således være muligt for en skyldner med håbløs gæld at kunne kommeud af ”gældsfængslet” – og få en ny chance.Baggrunden for ”operation rent bord” er, at der fra den 1. januar 2008 er indførtnye forældelsesregler, der blandt andet nedsætter forældelsesfristen fra primært20 til 10 år samt 5 til 3 år.Det betyder, at hovedparten af de krav, som Skatteministeriet i dag forestår ind-drivelsen af, i modsætning til tidligere nu vil forælde efter 3 år – første gang den1. januar 2011.Herudover er der i forbindelse med vedtagelse af den nye inddrivelseslov den 1.januar 2009 indført nye afskrivningsregler, hvorefter Skatteministeriet i modsæt-ning til tidligere nu endeligt kan afskrive krav, hvor inddrivelsen skønnes at væreudsigtsløs. Hensigten bag vedtagelse af både de nye forældelsesregler og de nyeafskrivningsregler er, at der ikke længere skal bruges unødige ressourcer på atholde krav i live, hvis det vurderes, at der hverken nu eller senere er udsigt til, atdisse kan inddrives.Restancer vedrørende skatter og afgifterI 3. kvartal 2010 er restancerne for skatter og afgifter på i alt ca. 16,2 mia. kr.,hvilket er ca. 6,5 mia. kr. over måltallet på 9,7 mia. kr. efter manuelle korrektio-ner, som udgør ca. 418 mio. kr.

26

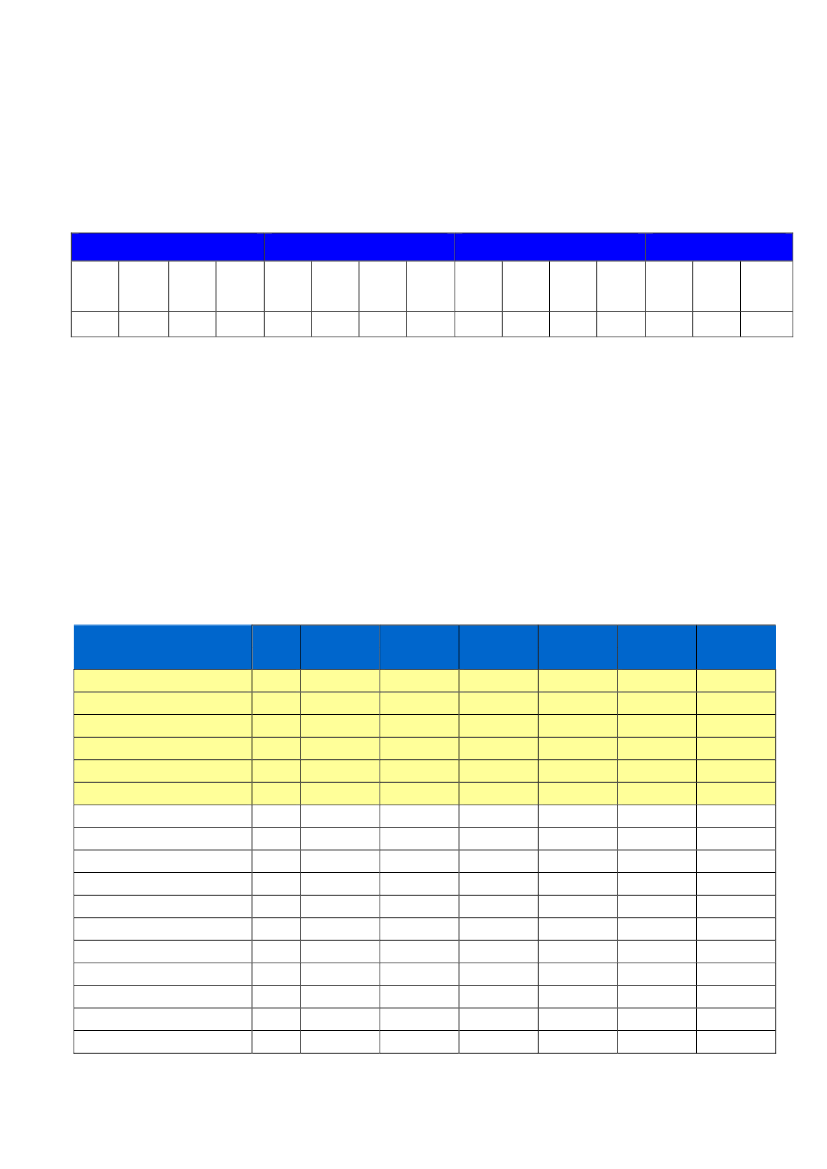

Tabel 13: Skatte- og afgiftsrestancer i mio. kr.Skatte- og afgiftsrestancer11. kvartal2010Personskat inkl. renter27.184AM bidrag, person inkl. renter21.471Moms4.477A-skat1.047Selskabs- og fondsskat871Renter og gebyrer1.071Punktafgifter220Indeholdt AM bidrag, dødsboskat253aktieavanceskat mv.Lønsum25Told25Vægtafgift110Øvrige skatter og afgifter74Manuelle korrektioner3-94Skatte- og afgiftsrestancer i alt16.734Måltal9.700Difference ift. Måltallet7.0341

2. kvartal20107.0351.4823.9218284101.0691682202617311583-9215.4389.7005.738

3. kvartal20107.2051.5234.3088093901.16720441648301124116-41816.1939.7006.493

I forbindelse med løsningen af problemer med restancestatistikken for september 2010 erder fundet en fejl i de IT-opdateringsprocesser, der har kørt i år. Fejlen er nu identificeret ogrestancetallene er rettet tilbage til januar 2010. Ajourføringen har medført differencer i for-hold til de tidligere oplyste tal.Ny opgørelsesmetode fra 2010 efter aftale med Finansministeriet. Den hidtidige opgørel-sesmetode baserede sig på regnskabstal i opkrævningssystemet SAP og indeholdt visse ikkeinddrivelsesmodne beløb. Den nye metode baserer sig på inkassosaldoen fra restancesyste-met KMD-IND.32

Begrebet manuelle korrektioner dækker over restancer, der henover et månedsskifte entenikke skal medregnes (negativ korrektion) eller tillægges (positiv korrektion), idet restancenskorrekte status ikke er registreret i SKATs restancesystemer på måletidspunktet.

Fra 1. kvartal 2010 til 2. kvartal 2010 var der et fald på de samlede skatte- ogafgiftsrestancer på ca. 1.296 kr. mio. kr. Heraf vedrører de ca. 1.158 kr. mio. kr.virksomhedsrestancerne. Fra 2. kvartal til 3. kvartal er de samlede restancerimidlertid steget 755 mio. kr. Heraf vedrører de 544 mio. kr. virksomhedsrestan-cer, hvor momsrestancerne tegner sig for en stigning på ca. 400 mio. kr. Der ertale om først og fremmest en sæsonbetinget stigning.

27Restancerne vedrørende A-skatter og selskabsskatter er stagnerende fra 2. til 3.kvartal 2010. Selskabsskatterne forfalder til betaling i 4. kvartal 2010, og detforventes erfaringsmæssigt at slå igennem på restancetallene.Der ses relativt store stigninger på toldrestancer både i 2. kvartal og 3. kvartal,hvor de udgør henholdsvis 173 mio. kr. og 301 mio. kr. Det skyldes enkeltståen-de sager. Normalt ligger toldrestancerne på 30 - 40 mio. kr. I oktober måned2010 er toldrestancen 32 mio. kr.Posten, hvor aktieavanceskat indgår, er ligeledes steget relativt meget. Det skyl-des en enkelt sag. Faldet fra 1. kvartal til 2. kvartal på de samlede skatte- og af-giftsrestancer har således ikke vist sig at være en tendens.Overordnet kan det konstateres, at momsrestancerne udgør knap 60 pct. af desamlede virksomhedsrestancer. Også A-skat og renter og gebyrer vejer tungt ibilledet.

28

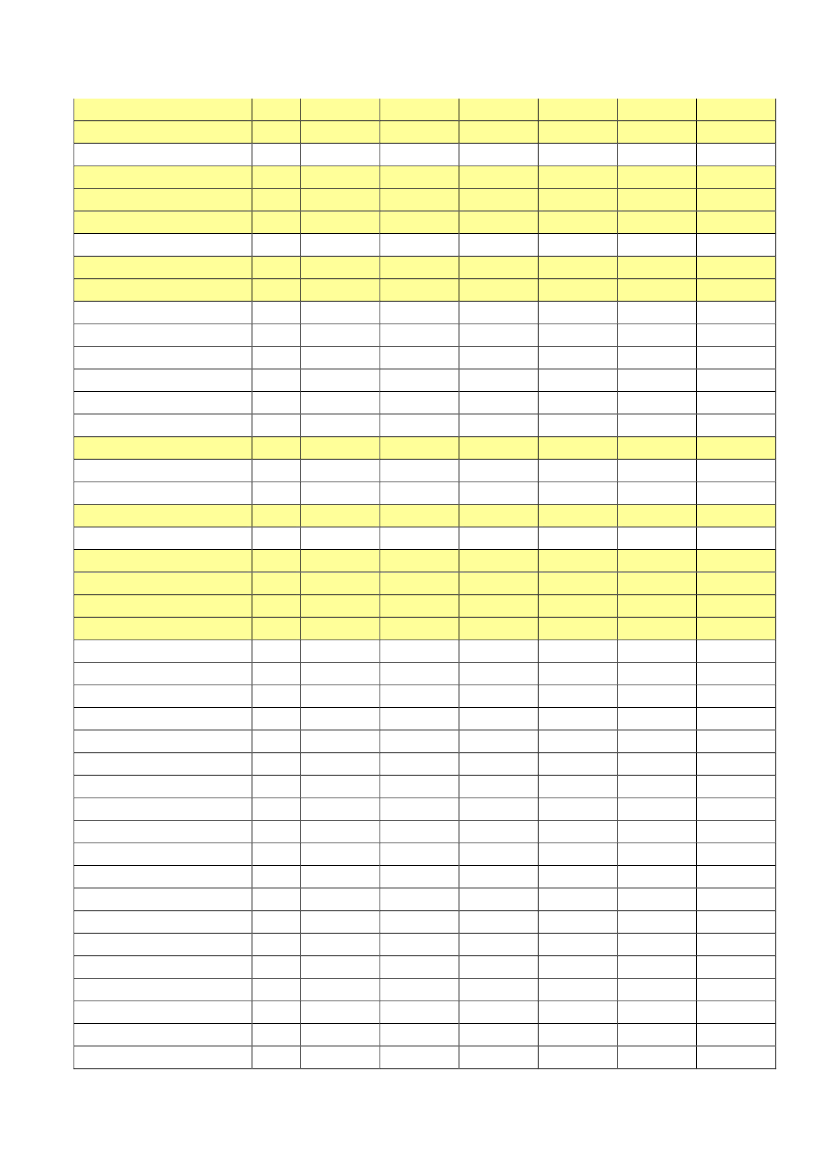

Øvrige restancerI 3. kvartal 2010 er øvrige restancer afgifter på i alt ca. 18,0 mia. kr., hvilket erca. 3,2 mia. kr. over måltallet på 14,8 mia. kr. Det er en stigning fra 2. kvartal til3. kvartal på 425 mio. kr.Tabel 14: Øvrige restancer (mio. kr.)Øvrige restancer11. kvartal2010592273212508935.1675514393.6803.52671847322025918220918117.28414.8002.4842. kvartal2010604282185523995.0955864593.7803.66974346722626117921018317.55414.8002.7543. kvartal20106272821855381045.2146154803.9653.65877045622125918122619917.97914.8003.179

BoligstøtteDaginstitution mv.Ejendomsskat mv.2Kontanthjælp mv.ParkeringsafgiftUnderholdsbidragØvrige kravGebyr, retsafgift mv.PolitibøderStatsgaranteret studielån og FM gældLicensgæld fra DRStatslån/garanti fra erhvervGæld til fiskeribankenGæld til A-kassenFakturagældGæld til DSB – S-togDiverse - øvrige statslige restancerØvrige restancer i altMåltalDifference ift. Måltallet

1) I forbindelse med løsningen af problemer med restancestatistikken for september 2010 er derfundet en fejl i de IT-opdateringsprocesser, der har kørt i år. Fejlen er nu identificeret og restan-cetallene er rettet tilbage til januar 2010. Ajourføringen har medført differencer i forhold til detidligere oplyste tal.2) Ejendomsskat indeholder alle fortrinsberettigede krav. Det drejer sig udover ejendomsskat ombygningsgebyr, renholdelse af vej og vejvedligeholdelse mv.

29

Kommunale restancerDe samlede kommunale restancer fra 2007 fremgår af tabel 15:Tabel 15: Kommunale restancer (mio. kr.)120071. kvt.2. kvt.3. kvt.4. kvt.1. kvt.20082. kvt.3. kvt.4. kvt.1. kvt.20092. kvt.3. kvt.4. kvt.1. kvt.20102. kvt.3. kvt.

4.630

4.748

4.937

5.192

5..383

5.623

5.891

6.176

6.423

6.619

6.873

7.100

7..390

7.372

7.563

I forbindelse med løsningen af problemer med restancestatistikken for september 2010 erder fundet en fejl i de IT-opdateringsprocesser, der har kørt i år. Fejlen er nu identificeret ogrestancetallene er rettet tilbage til januar 2010. Ajourføringen har medført differencer i for-hold til de tidligere oplyste tal, ligesom det medfører differencer i forhold til de oplyste talved besvarelse af spørgsmål 123 af 9. november 2010 (alm. del).

1

De kommunale restancer er steget 191 mio. kr. fra 2. kvartal til 3. kvartal 2010.De kommunale restancer for 2010 specificeret på restancearter fremgår af tabel16:Tabel 16: Kommunale restancer – specificeret på restancearter i kr.1RestancerSpecificeretBoligsikringBoligydelseBoligydelseslånBoligindskudslånKautionslånBeboerindskudslånDaginstitutionDaginstitution, reguleringFor meget tilskud privat børnepas.Skolefritidsordning (SFO)ByggetilladelseBygningsgebyrEjendomsskatRenholdelse af vejeVejvedligeholdelseBoligopvarm lejelov §46bBortskaffelse af affald - husholdningStats-refusion50%75%75%66,60%66,60%66,60%1. kvartal295.013.10148.152.7389.595.726149.525.45229.774.48160.310.567181.798.89919.783.435388.95964.464.2073.265.739551.248203.676.12419.2411.552.37029.350-KommunalAndel147.506.55112.038.1842.398.93149.941.5019.944.67720.143.729181.798.89919.783.435388.95964.464.2073.265.739551.248203.676.12419.2411.552.37029.350-2. kvartal293.961.56547.766.73610.037.218158.437.19731.172.33063.004.222188.676.75421.833.388347.53368.604.1632.924.717609.219172.691.67519.2413.383.97750.097449.410KommunalAndel146.980.78311.941.6842.509.30552.918.02410.411.55821.043.410188.676.75421.833.388347.53368.604.1632.924.717609.219172.691.67519.2413.383.97750.097449.4103. kvaratal305.990.03848.052.79710.787.655164.360.68331.805.02765.852.206187.747.65522.198.092342.23170.610.7692.911.731899.461169.552.05614.1441.518.74848.0922.695.395KommunalAndel152.995.01912.013.1992.696.91454.896.46810.622.87921.994.637187.747.65522.198.092342.23170.610.7692.911.731899.461169.552.05614.1441.518.74848.0922.695.395

30

Kontanthjælp §§91-94 (netto)Kontanthjælp §§91-94 (Brutto)Kontanthjælp, ej forfaldenLån, lov om aktiv socialpolitikØvrige krav efter ServicelovenKontanthjælp, domParkeringsafgifterUnderholdsbidragUretmæssigt bidragVandRenovationGæld til kommunenGebyr og afgifter til kommuneRepatrieringslov §9OpholdsbetalingBørnefamilieydelseUdlånsgebyr, bøgerUdenlandsk underholdsbidragUretmæssige sygedagpengeFolkeregisterbødeUddannelseslån §42Garantiforp. udlændl. §9Forskudv. udbet. af sygedp.For meget udbetalt pensionPlejehjemFor meget udbetalt børnetilskudMiljøgebyrLevnedsmiddelkontrolgebyrSkrotningsafgiftSpilleautomatafgifterUdlånsafgift, bøgerForbrugsafgifter el,gas,varmeMusikskoleKirkegårdeHuslejeVand forbrug/tilslutning/vedligeholdAndre krav - kom ejet forsyningsvirk.Afgift for råden over vejarealBådpladslejeTvangsbøde, planl. §51 a,stk. 5Bortskaffelse af affald - virksomhedEl/gas/varme -forbrug/tilslutningSpildevand aftag/tilslut/vedligehold

50%50%

246.638.116234.072.289245.090

123.319.058117.036.144245.090926.3383.876.6538.778.57593.009.300--16.766.8122.754.481181.849.57354.436.08516.2977.389.617-7.477.74950.347.90030.366.402279.928656.2051.009.883580.372-832.07214.797.4042.418.11783.676112.736560.454152.45027.509.7592.049.689221.2167.617.4003.2934.5232.958.1251.858.528167.484-17.712727.981

252.911.325242.597.04439.5212.048.8896.696.34218.913.35499.453.8175.084.881.63210.399.23215.613.9822.188.663192.127.69254.403.38316.2976.595.61513.794.0668.983.22350.445.33363.149.511240.9361.306.0762.491.8301.115.32528.627.637919.67315.534.6732.091.48381.624122.479577.396162.46628.222.9432.120.659208.2718.069.8901.543.3942.228.6272.516.9862.006.80723.30163.8532.277.9405.918.297

126.455.662121.298.52239.5211.024.4453.348.1719.456.67799.453.817--15.613.9822.188.663192.127.69254.403.38316.2976.595.615-8.983.22350.445.33331.574.755240.936653.0381.245.915557.662-919.67315.534.6732.091.48381.624122.479577.396162.46628.222.9432.120.659208.2718.069.8901.543.3942.228.6272.516.9862.006.80723.30163.8532.277.9405.918.297

259.305.793250.598.36310.5332.223.3807.157.17318.704.697104.199.4465.203.217.91110.611.31413.711.1482.463.266199.891.12554.403.71916.2976.709.19815.184.1269.375.14250.329.84666.686.340366.1551.177.2222.431.661940.73128.835.412923.71415.483.8351.851.53577.605118.451568.786172.13031.261.1852.160.016255.9508.479.7732.752.6094.463.2922.254.5972.168.0566.000417.2234.353.42912.922.900

129.652.897125.299.18210.5331.111.6903.578.5879.352.348104.199.446--13.711.1482.463.266199.891.12554.403.71916.2976.709.198-9.375.14250.329.84633.343.170366.155588.6111.215.830470.365-923.71415.483.8351.851.53577.605118.451568.786172.13031.261.1852.160.016255.9508.479.7732.752.6094.463.2922.254.5972.168.0566.000417.2234.353.42912.922.900

50%50%50%

1.852.6757.753.30517.557.15093.009.300

100%100%

5.157.260.86510.174.60616.766.8122.754.481181.849.57354.436.08516.2977.389.617

100%

12.912.6217.477.74950.347.900

50%

60.732.804279.928

50%50%50%100%

1.312.4092.019.7661.160.74427.169.733832.07214.797.4042.418.11783.676112.736560.454152.45027.509.7592.049.689221.2167.617.4003.2934.5232.958.1251.858.528167.484-17.712727.981

31

ErstatningskravFlytteregningUretmæssig overskydende skatFor meget udbetalt lønStatsafgifterTotaler for kommunale krav1

3.695.93641.865.370100%110.20219.015.188-7.389.870.869

3.695.93641.865.370-19.015.188-1.545.294.721

5.709.65343.908.683109.86521.896.5923.151.2867.372.477.008

5.709.65343.908.683-21.896.5923.151.2861.580.475.222

7.557.01643.752.192109.49323.586.5773.767.3847.563.400.528

7.557.01643.752.192-23.586.5773.767.3841.629.200.302

I forbindelse med løsningen af problemer med restancestatistikken for september 2010 erder fundet en fejl i de IT-opdateringsprocesser, der har kørt i år. Fejlen er nu identificeret ogrestancetallene er rettet tilbage til januar 2010. Ajourføringen har medført differencer i for-hold til de tidligere oplyste tal, ligesom det medfører differencer i forhold til de oplyste talved besvarelse af spørgsmål 123 af 9. november 2010 (Alm. del).

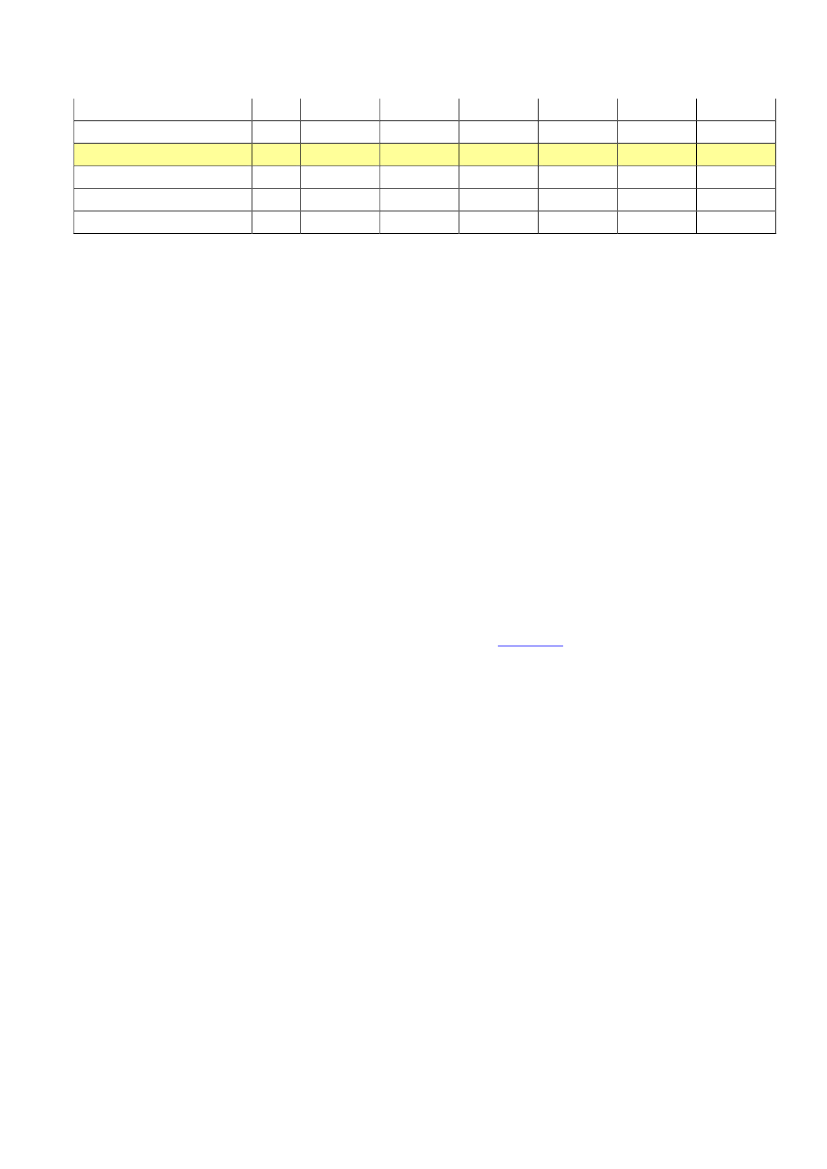

Den samlede restancemasse vedrørende kommunale krav udgør ca. 7,6 mia. kr.,hvilket er 191 mio. kr. højere end i 2. kvartal. Som følge af statsrefusion erkommunernes reelle restancer imidlertid ca. 1,6 mia. kr.De største poster er underholdsbidrag, som udgør ca. 5,2 mia. kr., kontanthjælp,som udgør ca. 510 mio. kr., og boligsikring, som udgør ca. 306 mio. kr. For un-derholdsbidrag er der 100 pct. statsrefusion og for de to øvrige 50 pct. statsrefu-sion.I aftalen mellem regeringen og Kommunernes Landsforening om kommunernesøkonomi for 2011 indgår de kommunale restancer som et tema. Aftaleteksten eroptrykt i kvartalsrapporten for 1. kvartal 2010, SAU alm. del -Bilag 246(2009-10). Initiativerne er omfattet af skatteministerens handleplan på inddrivelsesom-rådet, der som nævnt ovenfor er fremsendt til Skatteudvalget.Parterne er enige om at følge udviklingen i de kommunale restancer og gøre sta-tus i foråret 2011. Samarbejdet med Kommunernes Landsforening om udarbej-delse af ”best practice” anbefalinger med henblik på at styrke den fælles op-krævnings- og inddrivelsesopgave fortsætter, jf. også kommuneaftalen.

32

LønindeholdelserAf nedenstående tabel 17 fremgår, at det gennemsnitlige antal månedlige lønin-deholdelser i 2008 var ca. 48.500, der affødte en gennemsnitlig samlet månedligindbetaling på ca. 50,7 mio. kr.I 2009 er det gennemsnitlige antal månedlige lønindeholdelser steget til ca.58.800, som har affødt en gennemsnitlig samlet månedlig indbetaling på ca. 69,9mio. kr.I 2010 ses en yderligere stigning, idet det gennemsnitlige månedlige antal lønin-deholdelser nu udgør ca. 72.000, hvilket har affødt en gennemsnitlig månedligindbetaling på ca. 80 mio. kr. Også den restancemasse, der er anmeldt til inddri-velse via lønindeholdelse, er steget markant.Det kan konstateres, at der i forhold til 2008 er sket en stigning i antallet af løn-indeholdelser på 49 pct. og en stigning i de indbetalte beløb på ca. 41 pct. Dettepå trods af at den aktuelle finanskrise også har påvirket de private borgeres likvi-ditet, jf. ovenfor.Lønindeholdelser kan gennemføres helt ned til restancer på 100 kr., der tillige erden størrelsesmæssige nedre grænse for krav, der overhovedet kan sendes tilinddrivelse. Det er et effektivt inddrivelsesmiddel.

Tabel 17Antal personer med lønindeholdelse - ultimo i måne-denAntal Antal Antal KronerÅr2008Hele året48.426Gennemsnit første kvartal53.300Gennemsnit første halvår45.615Gennemsnit først 3 kvartaler 43.958Månedligt gennemsnit heleåret48.426År200958.82157.33055.59756.31858.821År2010

Inddrevet beløbKronerKroner

År 2010År 2008År 2009ultimo sept.608.550.222 838.852.364 715.837.08871.724 58.527.271 71.600.492 81.003.93670.500 52.148.541 69.933.168 81.375.01772.344 46.476.128 68.191.565 79.537.45450.712.51969.904.364

33

3. Interne forholdPersonaleforhold, tilgang, afgang, status samt sygefraværNedenstående tabel18 viser udviklingen i antallet af ansatte mv. i Skatteministe-riet i 3. kvartal af 2010.Tabel 18Ansatte i SKM1. Antal ansatte i SKM (med-arbejdere og ledere)2. Antal ansatte med ekstra-ordinær tjenestefrihedPrimo3. kvt. 2010Ca.7.873Ca.149ÅrsværkCa.7.663Ca.145Ultimo3. kvt. 2010Ca.7.773Ca.113ÅrsværkCa.7.566Ca.108

1. Tallene er ekskl. elever, vikarer, medarbejdere omfattet af det rummelige arbejdsmarked ogmedarbejdere med ekstraordinær tjenestefrihed.2. Tallene er ekskl. elever, vikarer og medarbejdere omfattet af det rummelige arbejdsmarked.

Nedenstående tabel 19 viser sygefravær i Skatteministeriet i 3. kvartal 2010:Tabel 19Sygefravær3. kvartal 20103. kvartal 2010 i staten3. kvartal 2009Bruttosygefravær2,08 fraværsdage pr. medar-bejder1,8 fraværsdage pr. medarbej-der2,07 fraværsdage pr. medar-bejderNettosygefravær1,31 fraværsdage pr. medar-bejder1,1 fraværsdage pr. medarbej-der1,27 fraværsdage pr. medar-bejder

Bruttosygefraværet svarer til fraværsdage i alt pr. medarbejder inkl. længerevarende sygefravær.Nettosygefraværet svarer til fraværsdage pr. medarbejder ekskl. længerevarende sygefravær.Længerevarende sygefravær er fravær i mere end 30 arbejdsdage.

Brutto- og nettosygefraværet for 3. kvartal 2010 er stort set uændret i forhold tildet tilsvarende kvartal i 2009. Skatteministeriet fortsætter med at have fokus påområdet og forventer at kunne nedbringe sygefraværet yderligere.

34

ArbejdskulturprojektetSom omtalt i kvartalsrapporterne for 1. og 2. kvartal 2010, jf. SAU alm.del - Bi-lag 246 (2009-10) og SAU alm. del - Bilag 68 (2010-11) er der nedsat et projekt,der skal se nærmere på arbejdskulturen i Skatteministeriet.Ultimo august præsenterede projektet fem hovedudfordringer, der er helt centraleat adressere for at styrke arbejdskulturen og få helhedstænkning mere integreret iopgaveløsningen.De fem udfordringer er:1. Respekt og forståelse for andres faglighed2. Helhed, sammenhæng, overblik og effekt3. Fælles mål og retning4. Videndeling på tværs i organisationen5. ”Vi gør, som vi siger, og vi anerkender det, når det sker.”

Koncernens fremadrettede arbejde med helhedstænkning og arbejdskultur adres-seres både med en række centrale initiativer, og i høj grad også ved at efterspør-ge og opfordre til en lokal proces.Der blev blandt andet sat fokus på helhedstænkning og arbejdskultur på et mødefor alle skattedirektører i efteråret. Desuden blev en landsdækkende direktør-rundtur i regionerne sat i gang i 4. kvartal 2010, hvor emnet ligeledes behandles.Projekt ”Arbejdskultur i koncernen” er nu afsluttet, men arbejdet med helheds-tænkning og arbejdskultur fortsætter.PersonalepolitikDen reviderede personalepolitik blev godkendt i Skatteministeriets Hovedsamar-bejdsudvalg i slutningen af september 2010. Personalepolitikken trådte i kraftved offentliggørelse på Skatteministeriets intranet.En af de store udfordringer for Skatteministeriet er at skabe sammenhæng mel-lem organisationens fremtidige kompetencebehov og medarbejdernes udvik-lingsønsker. Et af initiativerne til at understøtte dette er en pjece; ”Værd at videom kompetenceudvikling”. Pjecen, der er udarbejdet i samarbejde med persona-leorganisationerne, har til formål at skabe opmærksomhed om forskellige udvik-

35lingsmuligheder i Skatteministeriet og gennem konkrete værktøjer at give inspi-ration til egen udvikling.

Ledelse og lederundersøgelseDet arbejde, der blev sat i gang i 2. kvartal 2010 vedrørende ledelsesudvikling, erstadig i gang. Medarbejderundersøgelsens resultater foreå i 4. kvartal 2010, ogvil først der kunne indgå i analyserne.En tværorganisatorisk arbejdsgruppe har i 3. kvartal 2010 arbejdet med en modelfor udvikling af en samlet regionalplan for kompetenceudvikling af ledere. Dettearbejde fortsættes og vil også omfatte en drøftelse af relevante lederuddannelser.En tilsvarende model skal efterfølgende udarbejdes for Skatteministeriets kon-cerncenter.Regionerne arbejder fortsat med lederundersøgelsens resultater, og i forlængelseheraf er der flere steder sat regionale initiativer i gang. I koncerncentret har ar-bejdet primært været koncentreret om at kommunikere lederundersøgelsens re-sultater og identificere indsatsområder.Det samlede resultat af leder- og medarbejderundersøgelsen samt behov for fæl-les organisatoriske initiativer blev drøftet ultimo november 2010. Et af initiati-verne er at styrke målsættende ledelse i regionerne, og en handleplan er underudarbejdelse.Status på ny strukturDen organisations- og ledelsesstruktur for SKAT, der trådte i kraft 1. januar2009, implementeres løbende frem mod 2013.Regionerne har nu udarbejdet handleplaner for, hvad der skal bringes på plads i2011. Næste skridt bliver, at de 6 handleplaner skal konsolideres i forhold tilhinanden og med den samlede lokaliseringsplan for Skatteministeriet.Det forventes, at handleplanerne for 2011 offentliggøres i 1. kvartal 2011.

4. SystemmoderniseringDer henvises til de kvartalsvise statusrapporter fra SKAT til Finansudvalget ogSkatteudvalget vedrørende udviklingen i systemmoderniseringen (fase 1 og fase2).