Skatteudvalget 2010-11 (1. samling)

SAU Alm.del Bilag 184

Offentligt

Europaudvalget og SkatteudvalgetEU-konsulentenEU-note

Til:Dato:

Udvalgets medlemmer og stedfortrædere13. april 2011

Et fælles selskabsskattegrundlag i EU

SammenfatningEU-Kommissionen fremsatte den 16. marts 2011 et forslag om et fælleskonsolideret selskabsskattegrundlag. Forslaget skal gøre det muligt for etselskab, der driver virksomhed i flere EU-lande at anvende ét fælles re-gelsæt for beregningen af den skattepligtige indkomst.Kommissionen forventer, at indførelsen af det fælles selskabsskatte-grundlag vil mindske selskabernes omkostninger til efterlevelse af demange forskellige regelsæt.EU-landenes nationale parlamenter kan fremsætte en begrundet udtalel-se om forslaget til Kommissionen, hvis de finder, at det ikke overholdernærhedsprincippet. Sidste frist for en sådan udtalelse er den 18. maj2011.

BaggrundEU-Kommissionen har i årevis barslet med at udvikle et fælles EU selskabs-skattegrundlag. Hensigten er, at selskaber og koncerner med aktiviteter i flereEU-lande skal kunne vælge at opgøre deres samlede skattepligtige indkomstefter ét regelsæt frem for at blive beskattet efter flere forskellige nationaleregler. Kommissionen har siden 2004 arbejdet med udviklingen af et sådantforslag sammen med en arbejdsgruppe bestående af eksperter fra EU-landene.

1/7

Kommissionen kunne derfor den 16. marts 2011 fremlægge et direktivforslagom etableringen at et ”fælleskonsolideret selskabsskattegrundlag”i EU(FKSSG). Forslaget er lanceret som en af byggestenene i EU’s 2020-plan forvækst og beskæftigelse, relancering af EU’s indre marked og i EU’s årligevækstundersøgelse for 2011, som skal være med til at stimulere vækst og1jobskabelse .Kommissionen begrunder forslaget med, at de mange forskellige selskabs-skatteregler i EU-27 udgør en væsentlig skattemæssig hæmsko for vækstenpå det indre marked. Manglen på fælles EU-regler fører ifølge Kommissionenofte til både overbeskatning og dobbeltbeskatning samt tunge administrativebyrder for virksomhederne i forbindelse med efterlevelsen af de mange for-skellige skatteregler.Ét regelsæt i EU – men ikke harmonisering af skattesatserKommissionens forslag gør det muligt for et selskab at anvende ét fællesregelsæt for beregningen af dets skattepligtige indkomst i hele EU samt atsende en samlet selvangivelse for selskabets aktiviteter til skattemyndighe-derne i kun ét EU-land.Selskabets samlede skattegrundlag vil derefter blive fordelt mellem de EU-lande, hvor det driver virksomhed. Det sker efter en særlig formel, hvori derindgår tre faktorer:aktiver, arbejde og omsætning.Efter at skattegrundlaget er blevet fordelt, kan EU-landene så beskatte deresandel efter deres nationale selskabsskattesats.Forslaget berører således ikke EU-landenes selskabsskattesatser, men sigterifølge Kommissionen kun på at fjerne skattemæssige hindringer, som hæm-mer virksomhedernes aktiviteter. Forskelle i selskabsskattesatserne er ifølgeKommissionen kun en fordel, hvis der samtidig er mere transparens, idet detskaber en fair skattemæssig konkurrence mellem landene.Valgfri ordningKommissionen foreslår, at det skal være valgfrit, om selskaber vil benytte detfælles EU-selskabsskattegrundlag, eller hellere vil anvende det nationaleskattesystem. Det betyder, at de selskaber, der mener, at de vil kunne havefordel af et harmoniseret EU-system, kan vælge at benytte dette, mens deøvrige selskaber kan fortsætte med at arbejde på grundlag af deres nationalesystemer.

1

Meddelelse fra Kommissionen: ”Årlig vækstundersøgelse: En hurtigere samlet EU-løsning påkrisen” – Kom(2011)11 af 12. januar 2011.

2/7

For at undgå, at virksomheder træder ind og ud af det fælles EU-selskabsskattegrundlag i skatteplanlægningsøjemed, forpligter de sig dog tilat bruge det i mindst fem år.Når Kommissionen foreslår en valgfri ordning, er det fordi selskaber så ikkebehøver at skifte til et nyt skattesystem, hvis de ikke har til hensigt at etableresig uden for hjemlandets grænser.Kommissionen finder dog også, at enobligatoriskselskabsskattebase villevære i strid med nærhedsprincippet, da det vil betyde indførelse af EU-2foranstaltninger til også at dække rent nationale aktiviteter .

Hvordan beregnes selskabsskattegrundlaget?Selskabsskattegrundlaget beregnes som et selskabs samlede indtægter mi-nus de beløb, som kan falde ind under skattefritagelse og skattefradrag så-som lønninger og afskrivning.Fradragsberettigedeudgifter er alle udgifter, der er gået til at erhverve, sikre3og vedligeholde indkomsten . Derudover er alle omkostninger i forbindelsemed forskning og udvikling fradragsberettigede, ligesom gaver til velgørendeinstitutioner og 50 % af et selskabs repræsentationsudgifter er det.Med hensyn til muligheden for atafskrive,foreslår Kommissionen en opdelingmellem aktiver med enlang tidshorisontsåsom bygninger, som afskrivesselvstændigt, mens aktiver medkort eller mellemlang tidshorisontafskrivessamlet i en såkaldt ”aktivpulje”.Aktiver med lang tidshorisont såsom bygninger afskrives over 40 år, mens detsker over 15 år for andre aktiver med lang tidshorisont. Aktiver med en korteller mellemlang tidshorisont afskrives samlet med en sats på 25 pct. om året.KonsolideringVælger et i EU beliggende moderselskab at anvende EU’s fælles selskabs-skattegrundlag, er det obligatorisk at konsolidere dets indkomst med indkom-ster i dets datterselskaber eller faste driftssteder beliggende i EU. Det konso-liderede selskabsskattegrundlag beregnes ud fra de samlede indtægter minustab i alle selskabets virksomheder.Hvis f.eks. en koncern består af fire selskaber, hvor selskab A og B hver isærhar en fortjeneste på 10 mio. euro, mens selskab C har en fortjeneste på

2

Se Kommissionens faktablad om forslaget:http://europa.eu/rapid/pressReleasesAction.do?reference=MEMO/11/171&format=HTML&aged=0&language=DA&guiLanguage=frArtikel 12-14 i forslaget.

3

3/7

5 mio. euro og selskab D har et tab på 8 mio. euro, da udgør det konsolidere-de skattegrundlag for denne koncern 17 mio. euro.Hvordan fordeles selskabsskattegrundlaget mellem EU-landene?Ifølge Kommissionens forslag skal selskabsskatteprovenuet fordeles ud til deforskellige EU-lande, hvor selskabet driver virksomhed.Kommissionen foreslår en fordelingsmekanisme, som bygger på tre lige vigti-ge faktorer:1)selskabets aktiverherunder alle materielle anlægsudgifter og om-kostninger til forskning, udvikling og markedsføring2)selskabets antal ansatteog lønsumsomkostninger3)selskabets omsætningberegnet på grundlag af hvor varerne sen-des tilNår det er opgjort, hvor stor en del af de enkelte faktorer, der kan henføres tilhvert enkelt EU-land, hvor selskabet er aktivt, vil det på baggrund af formlenvære muligt at fordele skatteprovenuet mellem EU-landene, som så kan be-skatte det efter deres nationale selskabsskattesats.Hvis det skulle vise sig, at fordelingen af skattegrundlaget mellem EU-landeneikke på rimelig vis repræsenterer forretningsaktiviteternes omfang, indeholderforslaget en sikkerhedsklausul, som gør det muligt at anvende en alternativ4metode .Hvad betyder forslaget?Ifølge Kommissionen er det umuligt at forudse de nøjagtige virkninger af detfælles EU-selskabsskattegrundlag for hvert enkelt land. Det afhænger helt afde politiske valg, der træffes på nationalt plan med hensyn til mulighedernefor at tilpasse sammensætningen af forskellige skatteinstrumenter eller an-vendte skattesatser.Men Kommissionen forventer især, at indførelsen af det fælles selskabsskat-tegrundlag vil mindske selskabernes omkostninger til efterlevelse af de man-ge forskellige regelsæt.Ifølge en undersøgelse foretaget af konsulentfirmaet Deloitte for Kommissio-nen ventes det fælles selskabsskattegrundlag at mindske en stor virksomhedsomkostninger i forbindelse med oprettelsen af ny filial i et andet EU-land med

4

Sikkerhedsklausulen findes i forslagets art. 87, som gør det muligt for et selskab eller en kom-

petent myndighed at anmode om at benytte en alternativ fordelingsmetode.

4/7

62 %. Besparelserne for en mellemstor virksomhed ventes at være endnustørre.Det er desuden Kommissionens forventning, at de nye regler vil gøre EU me-re attraktiv for multinationale investorer.En anden konsekvens bliver dog, at EU-landenes skattemyndigheder vil skul-le administrere to forskellige skatteordninger (EU’sfælles selskabsskatte-grundlag og den nationale selskabsskatteordning).Dette kompenseres dogifølge Kommissionen ved, at der vil være færre skatteplanlægningsmulighederfor de selskaber, der bruger interne afregningspriser samt færre uoverens-stemmelser mellem EU-landenes skattesystemer.Hvad skal der nu ske?Forslaget har retsgrundlag i TEUF artikel 115, som ifølge Kommissionen kananvendes til harmonisering afdirekte skatter,hvis de direkte indvirker på detfælles markeds oprettelse eller funktion.Det betyder, at forslaget skal vedtages med enstemmighed i Rådet efter hø-ring af Europa-Parlamentet og ØSU. Det vides endnu ikke, hvornår forslagetkommer på Rådets og Europa-Parlamentets dagsorden.EU-landenes nationale parlamenter har mulighed for at tjekke forslagetsoverholdelse af nærhedsprincippet og sende en begrundet udtalelse til Kom-missionen inden for 8 uger efter forslagets fremsættelse, hvis de mener der erproblemer.Fristen for afgivelse af udtalelse er den 18. maj.Kommentarer vedrørende forslagets indhold kan dog godt sendes til Kommis-sionen efter denne frist.En række nationale parlamenter i EU har forslaget under behandling medhenblik på at efterprøve dets overholdelse af nærhedsprincippet. Det gælderbl.a. Repræsentanternes Hus i Holland, det tjekkiske Senat, det tyske For-bundsråd, den spanske Kongres, begge parlamentskamre i Polen, den sven-5ske Rigsdag og det finske parlament .

Med venlig hilsen

Morten Knudsen(Tlf. 3337 3695)

5

Oplysningerne stammer fra IPEX-databasen og fra Folketingets repræsentant i Bruxelles.

5/7

6/7

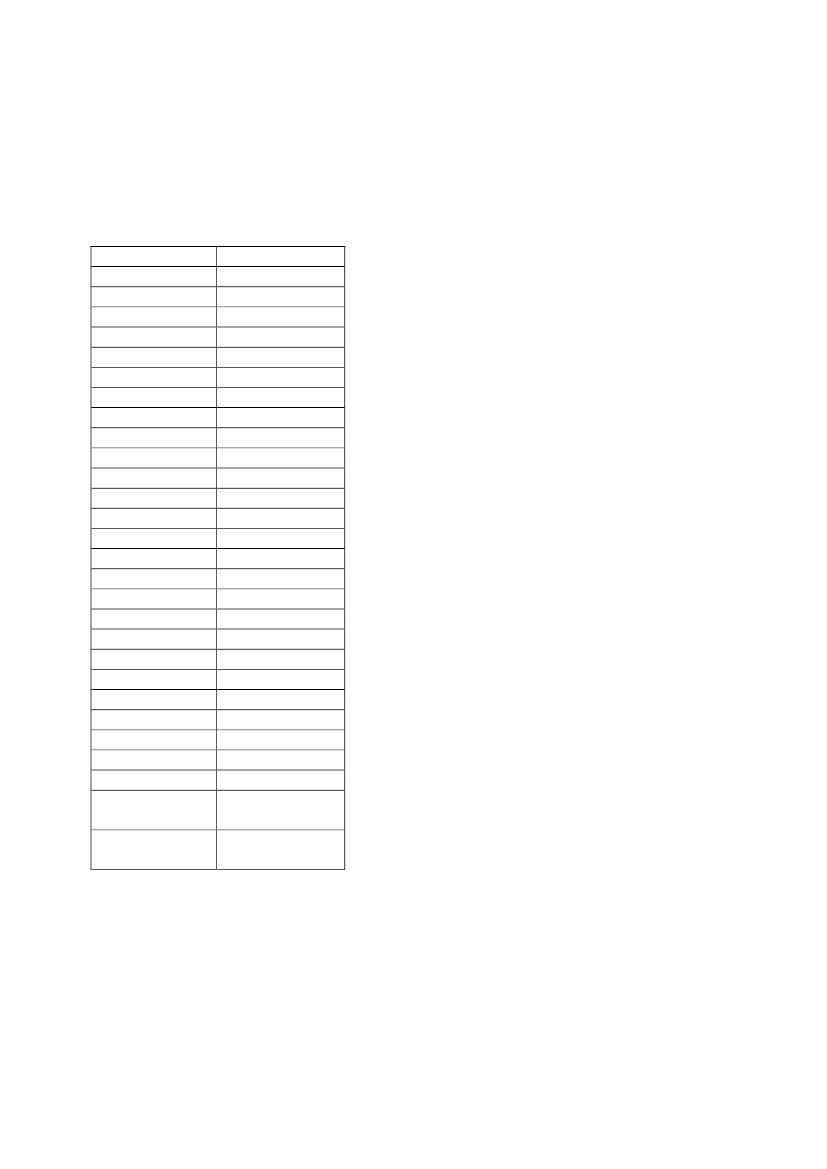

BILAG 1:Selskabsskattesatser i EU-27 i 2008EU-land

BelgienBulgarienTjekkietDanmarkTysklandEstlandIrlandGrækenlandSpanienFrankrigItalienCypernLetlandLitauenLuxembourgUngarnMaltaHollandØstrigPolenPortugalRumænienSlovenienSlovakietFinlandSverigeDet Forenede Konge-rigeKilde: EU-KommissionenSelskabsskat i 2008

34,010,021,025,029,921,012,525,030,034,431,410,015,015,029,621,335,025,525,019,026,516,022,019,026,028,030,0

7/7