Skatteudvalget 2010-11 (1. samling)

SAU Alm.del Bilag 157

Offentligt

SkatteministerietUdkast

J. nr. 2011-231-0044

Forslagtil

Lov om ændring af lov om tobaksafgifter1(Forkortning af kredittider)§1I lov om tobaksafgifter (tobaksafgiftsloven), jf. lovbekendtgørelse nr. 635 af 21. august1998, som ændret bl.a. ved § 10 i lov nr. 165 af 15. marts 2000, § 1 i lov nr. 424 af 6. juni2005, § 3 i lov nr. 1385 af 21. december 2009 og senest ved § 3 i lov nr. 1361 af 8. december2010, foretages følgende ændring:1.I§ 5, stk. 1,ændres ”1 måned og 20 dage” til: ”1 måned”, og ”2 måneder og 15 dage”ændres til: ”1 måned og 25 dage”.§2Stk. 1.Loven træder i kraft den 1. april 2011.Stk. 2.Loven har virkning fra den 1. november 2011.

1 Loven indeholder bestemmelser, der gennemfører Rådets direktiv1992/79/EØF af 19. oktober 1992 omindbyrdes tilnærmelse af cigaretafgifterne (EF-Tidende 1992 L 316, side 8), Rådets direktiv 1992/80/EØF af 19.oktober 1992 om indbyrdes tilnærmelse af afgifterne på andre former for forarbejdet tobak end cigaretter (EF-Tidende 1992 L 316, side 10) og Rådets direktiv 1995/59/EF af 27. november 1995 om forbrugsbeskatning afforarbejdet tobak bortset fra omsætningsafgift (EU-Tidende 1995 L 291, side 40).

-2-

Bemærkninger til lovforslagetAlmindelige bemærkninger1. IndledningI forbindelse med folketingsbehandlingen af lovforslaget om en afgift på mættet fedt i vissefødevarer blev det vedtaget at udskyde ikrafttrædelsen af fedtafgiften fra 1. juli 2011 til 1.oktober 2011. Dette medfører på kort sigt et provenutab, som skal finansieres. Aftaleparternebag Forårspakke 2.0 og Serviceeftersynet – regeringen og Dansk Folkeparti – har derforbesluttet at forkorte kredittiderne ved køb af stempelmærker til cigaretter og røgtobak. Vedden foreslåede forkortning af kredittiderne kommer kredittiderne for køb af stempelmærker tilat svare til kredittiderne for de øvrige EU-harmoniserede punktafgifter som f.eks. spiritus-afgiftsloven, hvor den gennemsnitlige kredittid er 30 dage.2. Lovforslagets formål og baggrundLovforslaget har til formål at finansiere det provenutab, som opstår på grund af udskydelsenaf ikrafttrædelsen af fedtafgiften.3. Gældende retEfter gældende regler skal cigaretter og røgtobak forsynes med et stempelmærke.Virksomheder, der er registreret efter tobaksafgiftsloven, kan få kredit mod fuld sikkerhed,når de køber stempelmærker. Ved køb af stempelmærker til cigaretter udgør kredittiden 1måned og 20 dage og for røgtobak 2 måneder og 15 dage. Skal stempelmærkerne påsættes i etandet EU-land, kan virksomheden få yderligere kredit svarende til stempelmærkernes ogvarernes normale forsendelsestid til og fra det pågældende land.4. LovforslagetDet foreslås, at kredittiderne ved køb af stempelmærker til cigaretter og røgtobak forkortesmed 20 dage, således at kredittiderne ved køb af stempelmærker til cigaretter fremover udgør1 måned og til røgtobak 1 måned og 25 dage. Den yderligere kredittid ved påsætning afstempelmærker i et andet EU-land fortsætter uændret.Det foreslås, at ændringen træder i kraft den 1. november 2011.5. Økonomiske konsekvenser for det offentligeProvenuet fra cigaretter og røgtobak skønnes at udgøre ca. 8 mia. kr. i 2011, og en ændring afkredittiderne som foreslået gældende fra den 1. november 2011 skønnes at medføre enengangsindtægt i 2011 på mellem 400 og 450 mio. kr. Hertil kommer en årlig renteindtægt førtilbageløb på omkring 20 mio. kr. ved en nominel rente på 5,75 pct. Den varige virkning afforslaget før tilbageløb kan således skønnes til knapt 30 mio. kr. og efter tilbageløb knapt 25

-3-mio. kr., da det må forventes, at den mindre likviditet hos virksomhederne vil reducere deresoverskud tilsvarende, så der mistes selskabsskat m.v.Forslaget bidrager til at finansiere det varige provenutab på ca. 7 mio. kr. som følge af atikrafttrædelsen af fedtafgiftsloven er blevet udskudt med 3 måneder og det varige merprovenupå ca. 15 mio. kr. vil blive udmøntet senere.6. Administrative konsekvenser for det offentligeDet skønnes, at der ikke vil være nævneværdige administrative konsekvenser for detoffentlige, idet forslaget kun medfører en mindre rettelse af kredittiderne i TastSelv samtudsendelse af et elektronisk nyhedsbrev til de få tobaksproducenter og -importører i Danmark,som er registreret efter tobaksafgiftsloven.7. Økonomiske konsekvenser for erhvervslivetDe økonomiske konsekvenser for erhvervslivet vil udgøre et likviditetstab svarende til detoffentliges likviditetsgevinst ved forkortningen af kredittiderne, jf. ovenfor.8. Administrative konsekvenser for erhvervslivetForslaget sendes i høring i Erhvervs- og Selskabsstyrelsens Center for Kvalitet iErhvervsRegulering (CKR).Forslaget skønnes dog ikke at medføre administrative konsekvenser for erhvervslivet, ideterhvervslivet skal afregne afgift som hidtil, men blot lidt tidligere, end de gør i dag.9. Administrative konsekvenser for borgerneForslaget skønnes ikke at medføre administrative konsekvenser for borgerne.10. Miljømæssige konsekvenserForslaget skønnes ikke at medføre miljømæssige konsekvenser.11. Forholdet til EU-rettenEU-Kommissionen notificeres om lovforslaget efter informationsproceduredirektivet, jf.Europa-Parlamentets og Rådets direktiv 98/34/EF af 22. juni 1998 om eninformationsprocedure med hensyn til tekniske standarder og forskrifter.12. Hørte myndigheder og organisationer m.v.

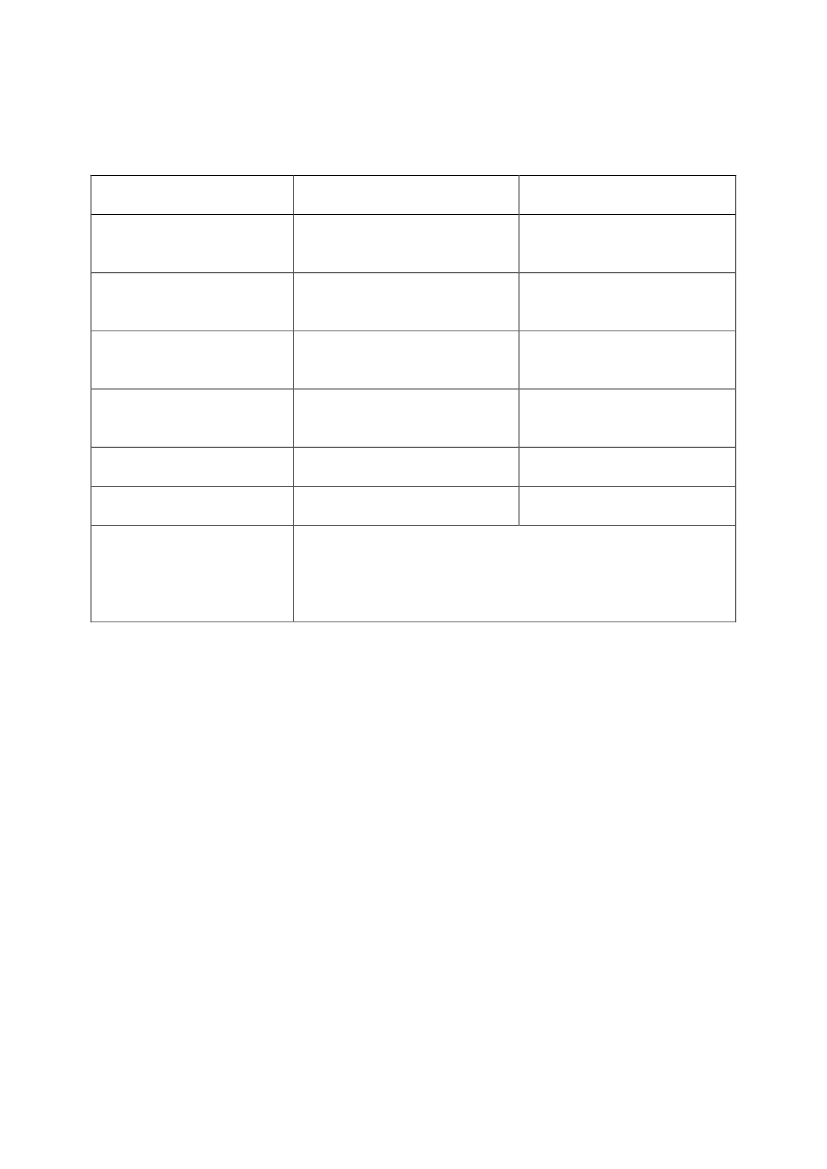

13. Sammenfattende skema

-4-Samlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindreudgifterEngangsindtægt på mellem 400og 450 mio. kr. samt en årligrenteindtægt på ca. 15 mio. kr.IngenNegativekonsekvenser/merudgifterIngen

Økonomiske konsekvenserfor det offentligeAdministrativekonsekvenser for detoffentligeØkonomiske konsekvenserfor erhvervslivetAdministrativekonsekvenser forerhvervslivetAdministrativekonsekvenser for borgerneMiljømæssigekonsekvenserForholdet til EU-retten

Ingen

Ingen

Ingen

Engangstab på mellem 400og 450 mio. kr. og enrenteudgift på 20 mio. kr.Ingen

IngenIngen

IngenIngen

EU-Kommissionen notificeres om lovforslaget efterinformationsproceduredirektivet, jf. Europa-Parlamentets ogRådets direktiv 98/34/EF af 22. juni 1998 om eninformationsprocedure med hensyn til tekniske standarder ogforskrifter.

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1Det foreslås, at kredittiderne ved køb af stempelmærker til henholdsvis cigaretter og røgtobakforkortes med 20 dage. Det betyder, at kredittiden for køb af stempelmærker til cigaretterfremover vil være 1 måned og for røgtobak 1 måned og 25 dage.Til § 2Det foreslås, at loven træder i kraft den 1. november 2011, og den vil derfor have virkning forstempelmærker, der købes efter denne dato.

-5-

Bilag 1Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget§1I lov om tobaksafgifter(tobaksafgiftsloven), jf.lovbekendtgørelse nr. 635 af 21.august 1998, som ændret ved ...ogsenest ved ......., foretages følgendeændringer:§ 5.Autoriserede virksomheder kanmod fuld sikkerhed få kredit ved købaf stempelmærker til cigaretter på 1måned og 20 dage og til røgtobak på 2måneder og 15 dage. Sker betalingikke rettidigt, forrentes beløbet efter §7 i lov om opkrævning af skatter ogafgifter m.v. Såfremtstempelmærkerne skal påsættespakninger i et andet EU-land, kanvirksomheden få en yderligere kreditsvarende til stempelmærkernes ogvarernes normale forsendelsestid til ogfra det pågældende land.Skatteministeren kan fastsættekredittiden for lande ellerlandegrupper.Stk. 2. ---1.I§ 5, stk. 1,ændres ”1 måned og 20dage” til: ”1 måned” og ”2 måneder og15 dage” til: ”1 måned og 25 dage”.