Skatteudvalget 2010-11 (1. samling)

SAU Alm.del Bilag 156

Offentligt

SkatteministerietUdkast i ekstern høring

J. nr. 2011-231-0042

Forslagtil

Lov om ændring af lov om afgift af elektricitet og forskellige andre love(Ændring af afgift på erhvervenes energiforbrug m.v.)1

§1I lov om afgift af elektricitet, jf. lovbekendtgørelse nr. 421 af 3. maj 2006, som ændret bl.a.ved § 2 i lov nr. 1536 af 19. december 2007, § 1 i lov nr. 528 af 17. juni 2008, § 1 i lov nr. 527 af12. juni 2009, § 1 i lov nr. 722 af 25. juni 2010 og senest ved § 1 i lov nr. 1564 af 21. december2010, foretages følgende ændringer:1.I§ 11, stk. 3,indsættes som7.-11. pkt.:”For afgiftspligtig elektricitet til formål, som, fordi de er nævnt i 1., 3. eller 4. pkt., ikke opfyl-der betingelserne for tilbagebetaling, ydes dog tilbagebetaling af afgiften efter § 6, stk. 2, med12,5 øre pr. kWh (2015-niveau), herunder for ydelser omfattet af stk. 2. 7. pkt. finder ikke anven-delse for leverancer, som er baseret på elektricitet, til virksomheden. 7. pkt. finder heller ikke an-vendelse for elforbrug, som medgår til at producere varme, for hvilket der sker tilbagebetaling afafgift efter denne lovs øvrige regler. I perioden 2012-2014 er satsen, som er nævnt i 7. pkt., somanført i bilag 3 a. Satsen, som er nævnt i 7. pkt., reguleres efter § 32 a i lov om energiafgift afmineralolieprodukter m.v.”2.§ 11, stk. 5,affattes således:”Stk.5.Virksomheder kan vælge mellem følgende 3 principper i opgørelsen af den mængdeelektricitet, som er omfattet af stk. 3:1)Den faktiske mængde elektricitet forbrugt i de nævnte anlæg opgjort efter måler eller2)den fremstillede mængde varme opgjort efter måler ganget med 1,1, eller3)den installerede effekt ganget med 350 timer pr. måned eller den målte driftstid.Hvis der sker tilbagebetaling efter stk. 3, 7. pkt., skal den tilbagebetalingsberettigede mængdeelektricitet, som er forbrugt i de omfattede anlæg, være opgjort efter det første af disse 3 princip-per.”3.I§ 11, stk. 9, 1. pkt.,ændres ”46,3 kr.” til: ”53,4 kr.”_______________________________________1 Loven har som udkast været notificeret i overensstemmelse med Europa-Parlamentets og Rådets direktiv 98/34/EF (informati-onsproceduredirektivet) som ændret ved direktiv 98/48/EF.

-2-4.§ 11, stk. 16, 1. pkt.,affattes således:”Afgiftentilbagebetales efter stk. 1, 3 eller 15 i samme omfang, som virksomheden har fra-dragsret for indgående merværdiafgift af elektricitet, varme eller kulde.”5.§ 11, stk. 19 og 20affattes således:»Stk.19.Virksomheder, der er momsregistrerede, kan vælge at foretage særlig opgørelse af til-bagebetaling af afgift. For elektricitet til fremstilling af varme, for hvilken en varmeproducent fårdelvis tilbagebetaling af afgift efter stk. 17, tilbagebetales den resterende afgift af denne elektrici-tet til forbrugeren af varmen. Tilbagebetalingen af den resterende afgift nedsættes med 14,8 pct.For perioden 2010-2012 nedsættes tilbagebetalingen af den resterende afgift som anført i bilag 8.Det er en betingelse for tilbagebetaling, at virksomheden anvender varmen til formål nævnt i stk.3, 6. pkt., eller stk. 4. En forholdsmæssig del af varmen kan henregnes til anvendelser, som ernævnt i 5. pkt., i de tilfælde, hvor samme anlæg forsyner såvel anvendelser, som er nævnt i 5.pkt., som andre anvendelser i virksomheden, når en sådan fordeling kan opgøres. Reglerne omfordeling i § 11, stk. 5, nr. 4, i lov om energiafgift af mineralolieprodukter m.v. finder tilsvarendeanvendelse.Stk. 20.Hvis en virksomhed vælger at opgøre tilbagebetaling for varme efter reglerne i stk. 19,skal virksomheden benytte denne opgørelsesmetode for hele kalenderåret, hvorved der for sammeår ikke kan ske opgørelse af tilbagebetaling for varmen efter denne lovs øvrige regler om tilbage-betaling. I givet fald finder denne lovs øvrige regler, herunder regler om opgørelsesperioder ogoverskudsvarmeafgifter, anvendelse, som om der ydes tilbagebetaling efter den eller de af dennelovs forskellige andre regler om tilbagebetaling, som ville finde anvendelse, hvis det ikke varvalgt at bruge muligheden for særlig opgørelse af tilbagebetaling i stk. 19.«6.I§ 11 a, stk. 1,ændres ”§ 11, stk. 1” til: ”§ 11, stk. 1 eller 3”.7.I§ 11 a, stk. 2,indsættes efter 1. pkt.:”Ved anvendelsen af 1. pkt. sidestilles formål, der er tilbagebetalingsberettigede efter § 11, stk.3, 7. pkt., med formål, der ikke er tilbagebetalingsberettigede.”8.§ 11 a, stk. 3,affattes således:”Stk.3.Der ydes godtgørelse efter en forholdsmæssig fordeling af leverancen. De tilbagebeta-lingsberettigede dele opgøres hver for sig som forholdet mellem periodens forbrug af det lagerm.v., som leverancen indgår i, til det tilbagebetalingsberettigede formål og det totale forbrug fralageret m.v.”9.§ 11 c, stk. 1,affattes således:”Tilbagebetalingen af afgift efter § 11 bortset fra stk. 3, 7. pkt., nedsættes med 3,6 øre pr. kWh(2015-niveau). For perioden 2012-2014 nedsættes tilbagebetalingen i stedet som anført i bilag 6.Satsen, som er nævnt i 1. pkt., reguleres efter § 32 a i lov om energiafgift af mineralolieprodukterm.v.”10.Efter bilag 3 indsættes:

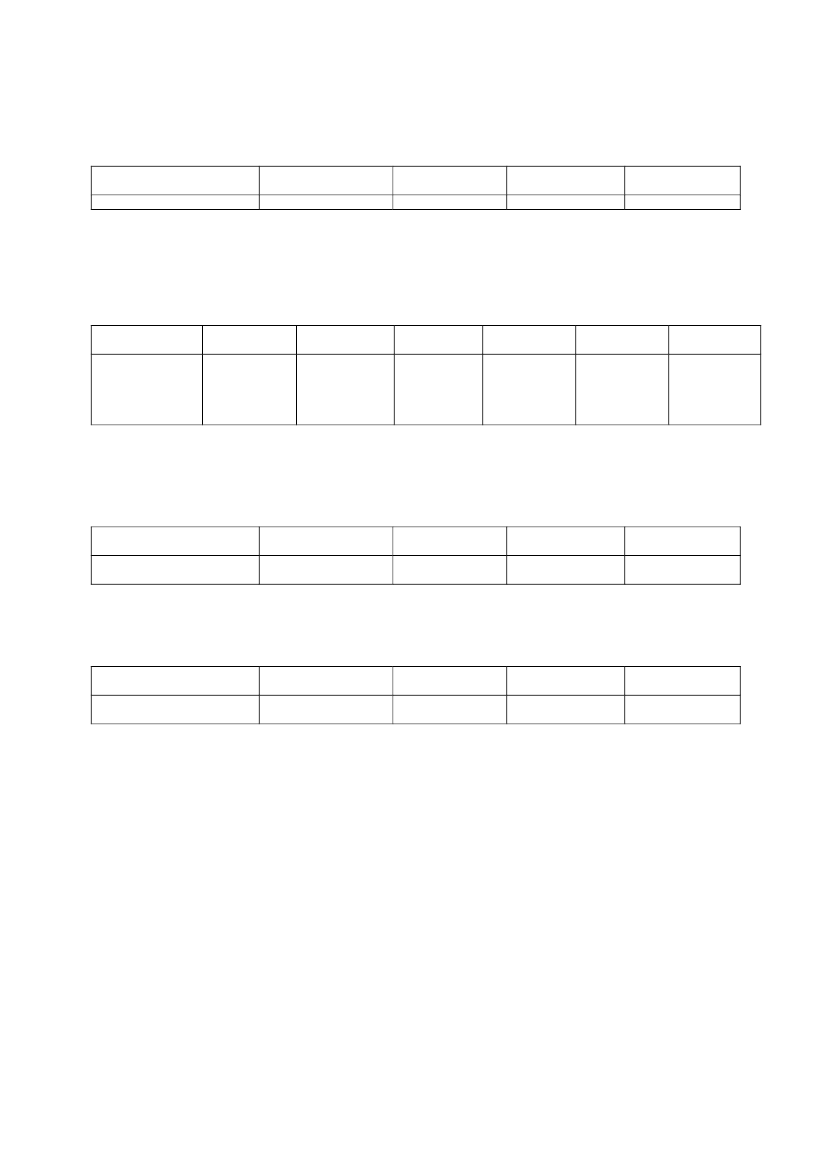

-3-”Bilag 3 a. Satser for elafgiftslovens § 11, stk. 31. jan. - 31. dec.201211,81. jan. - 31. dec.201312,01. jan. - 31. dec.201412,2

Tilbagebetaling”.

øre/kWh

11.Bilag 4affattes således:”Bilag 4. Satser for elafgiftslovens § 11, stk. 91. jan. - 31.dec. 2010Nedsættelse aftilbagebetalingved efterfølgendenyttiggørelse afvand og varmekr./GJ52,81. jan. - 31.dec. 201153,91. jan. - 31.dec. 201251,61. jan. - 31.dec. 201351,5”.1. jan. - 31.dec. 201452,5

12.Bilag 6affattes således:”Bilag 6. Satser for elafgiftslovens § 11 c1. jan. - 31. dec.2012Nedsættelse af tilbagebeta-lingøre/kWh3,01. jan. - 31. dec.20133,51. jan. - 31. dec.20143,5”.

13.Bilag 8affattes således:”Bilag 8. Satser for elafgiftslovens § 11, stk. 191. jan. - 31. dec.2010Nedsættelse af tilbagebeta-lingpct.7,81. jan. - 31. dec.20117,71. jan. - 31. dec.201213,1”.

§2

I lov om afgift af naturgas og bygas, jf. lovbekendtgørelse nr. 298 af 3. april 2006, som ændretbl.a. ved § 3 i lov nr. 1536 af 19. december 2007, § 2 i lov nr. 528 af 17. juni 2008, § 2 i lov nr.527 af 12. juni 2009, § 2 i lov nr. 1384 af 21. december 2009 og senest ved § 2 i lov nr. 1564 af21. december 2010, foretages følgende ændringer:1.I§ 10, stk. 9, 1,ændres ”46,3 kr.” til: ”53,4 kr.”2.I§ 10, stk. 9, 2. pkt.,ændres ”38,6 kr.” til: ”44,5 kr.”3.I§ 10 a, 1. pkt.,ændres ”25,7 pct.” til: ”14,8 pct.”

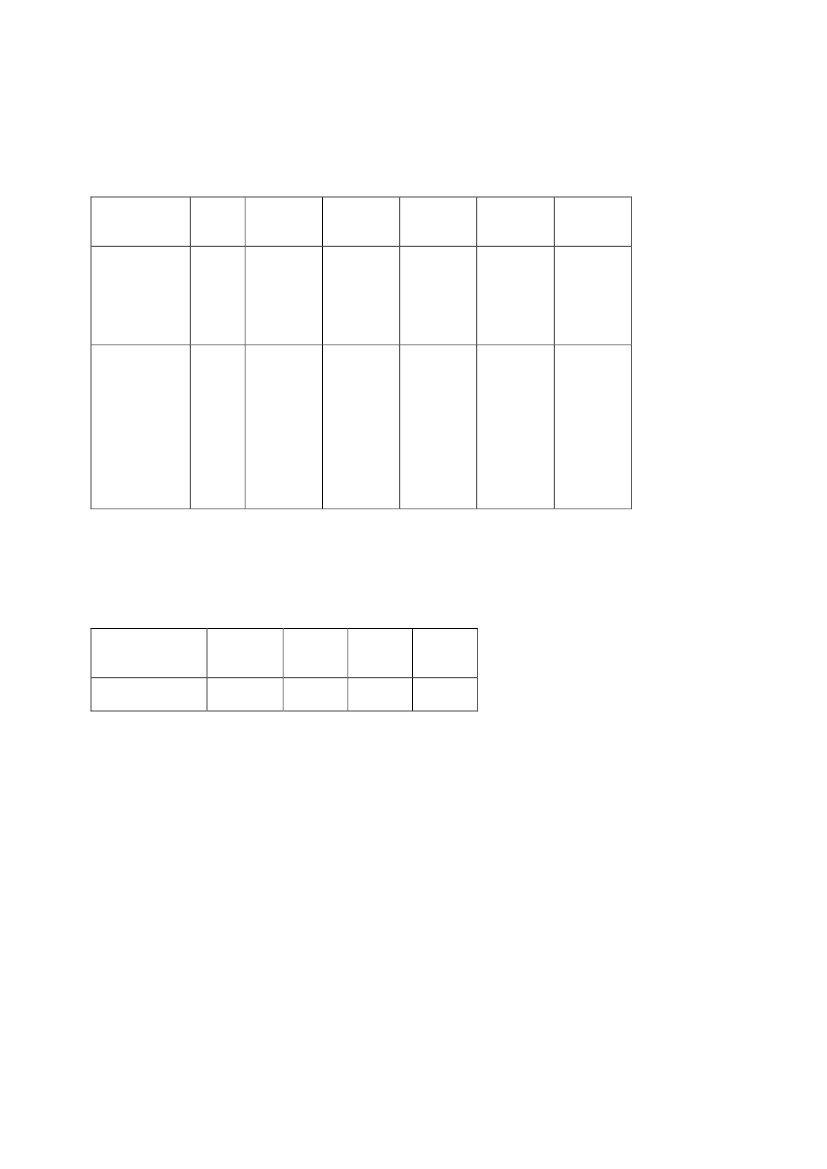

-4-4.Bilag 5affattes således:”Bilag 5. Satser for gasafgiftslovens § 10, stk. 9

Nedsættelse aftilbagebetalingved efterføl-gende nyttiggø-relse af vandog varmeNedsættelse aftilbagebetalingved efterføl-gende nyttiggø-relse af vandog varme pro-duceretpåvirksomhedensegetkraft-varme-værk

kr./GJvarme

1. jan. –31.dec.201052,8

1. jan. –31.dec.201153,9

1. jan. –31.dec.201251,6

1. jan. –31.dec.201351,5

1. jan. –31.dec.201452,5

kr./GJvarme

42,3

44,9

43,0

42,9

43,7

”.5.Bilag 6affattes således:”Bilag 6. Satser for gasafgiftslovens § 10 a

Nedsættelse aftilbagebetaling

Pct.

1. jan. –31. dec.20107,8

1. jan. –31. dec.20117,7

1. jan. –31. dec.201213,1

”.

§3

I lov om afgift af stenkul, brunkul og koks m.v., jf. lovbekendtgørelse nr. 1292 af 17. novem-ber 2010, som ændret ved § 3 i lov nr. 1564 af 21. december 2010, foretages følgende ændringer:1.I§ 5, stk. 13,indsættes som 2. og 3. pkt.:”Den afgiftspligtige mængde, som er nævnt i 1. pkt., opgøres ligesom afgiftspligtige varme,hvoraf der skal betales afgift efter § 1, stk. 2, nr. 2, jf. stk. 2-4. Ved opgørelse og varmemålingermedtages bortkølet varme.”

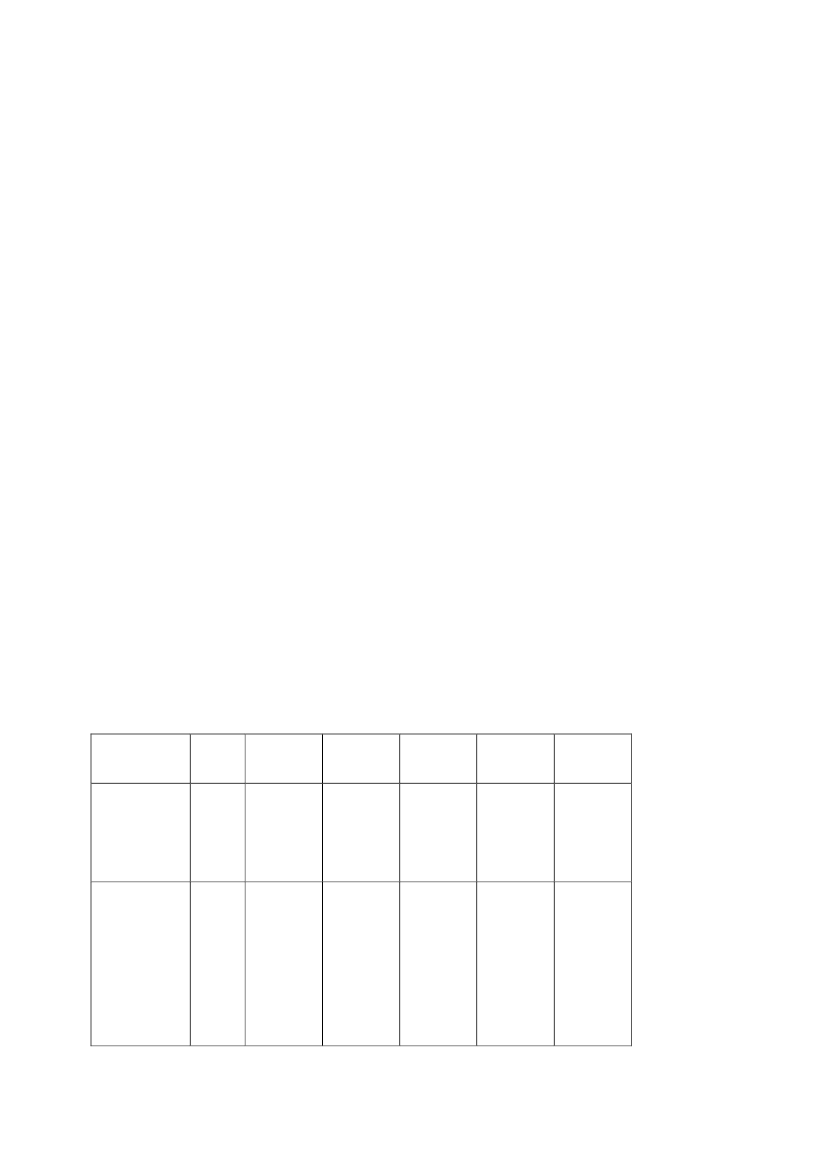

-5-2.Efter § 5 indsættes:”§ 5 a.Ved beregning af den afgiftspligtige mængde efter § 5, stk. 7 eller 8, kan benyttes denfor perioden opgjorte virkningsgrad efter røggasmetoden, jf. stk. 2-4, i stedet for tallet 0,85, somer nævnt i § 5, stk. 7 og 8. Ved beregning af den afgiftspligtige mængde efter § 5, stk. 9 eller 10,kan benyttes den for perioden opgjorte virkningsgrad efter røggasmetoden, jf. stk. 2-4, i stedet fortallet 0,95, som er nævnt i § 5, stk. 9 og 10.Stk. 2.Forbrændingsanlæggets virkningsgrad efter røggasmetoden fremkommer ved, at denmålte producerede varme og eventuelle elektricitet divideres med energiindholdet i brændslerne.Dette energiindhold beregnes ud fra, at der fremkommer 260 normal m3(Nm3) tør iltfri røggas pr.gigajoule (GJ) nedre brændværdi i det afbrændte brændsel. Virkningsgraden, som er opgjort efterrøggasmetoden, opgøres med to decimaler. Der skal foretages måling og opgørelse af røggas-mængden.Stk. 3.Hvis virksomheden ønsker at anvende virkningsgraden, som er opgjort efter røggasme-toden, ved beregning af den afgiftspligtige mængde efter § 5, stk. 7, 8, 9 eller 10, skal virksomhe-den anmelde dette til told- og skatteforvaltningen, inden det kan ske. Når virksomheden foretageropgørelse efter røggasmetoden, jf. 1. pkt., skal metoden anvendes til udgangen af det pågældendekalenderår.Stk. 4.Skatteministeren kan fastsætte regler for målere og måling m.v. vedrørende opgørelse afrøggasmængden, som er nævnt i stk. 2.”3.I§ 8, stk. 8, 1. pkt.,ændres ”46,3 kr.” til: ”53,4 kr.”4.I§ 8, stk. 8, 2. pkt.,ændres ”38,8 kr.” til: ”44,5 kr.”5.I§ 8 a, 1. pkt.,ændres ”25,7 pct.” til: ”14,8 pct.”6.Bilag 5affattes således:”Bilag 5. Satser for kulafgiftslovens § 8, stk. 8

Nedsættelse aftilbagebetalingved efterføl-gende nyttiggø-relse af vandog varmeNedsættelse aftilbagebetalingved efterføl-gende nyttiggø-relse af vandog varme pro-duceretpåvirksomhedensegetkraft-varme-værk

kr./GJvarme

1. jan. –31.dec.201052,8

1. jan. –31.dec.201153,9

1. jan. –31.dec.201251,6

1. jan. –31.dec.201351,5

1. jan. –31.dec.201452,5

kr./GJvarme

42,3

44,9

43,0

42,9

43,7

-6-”.7.Bilag 6affattes således:”Bilag 6. Satser for kulafgiftslovens § 8 a.

Nedsættelse aftilbagebetaling

Pct.

1. jan. –31. dec.20107,8

1. jan. –31. dec.20117,7

1. jan. –31. dec.201213,1

”.

§4

I lov om energiafgift af mineralolieprodukter mv., jf. lovbekendtgørelse nr. 297 af 3. april2006, som ændret bl.a. ved § 1 i lov nr. 1536 af 19. december 2007, § 5 i lov nr. 528 af 17. juni2008, § 4 i lov nr. 527 af 12. juni 2009, § 4 i lov nr. 1384 af 21. december 2009, og senest ved § 4i lov nr. 1564 af 21. december 2010, foretages følgende ændringer:1.I§ 11, stk. 9, 1. pkt.,ændres ”46,3 kr.” til: ”53,4 kr.”2.§ 11, stk. 9, 2. pkt.,ændres ”38,8 kr.” til: ”44,5 kr.”3.I§ 11 a, 1. pkt.,ændres ”25,7 pct.” til: ”14,8 pct.”

-7-

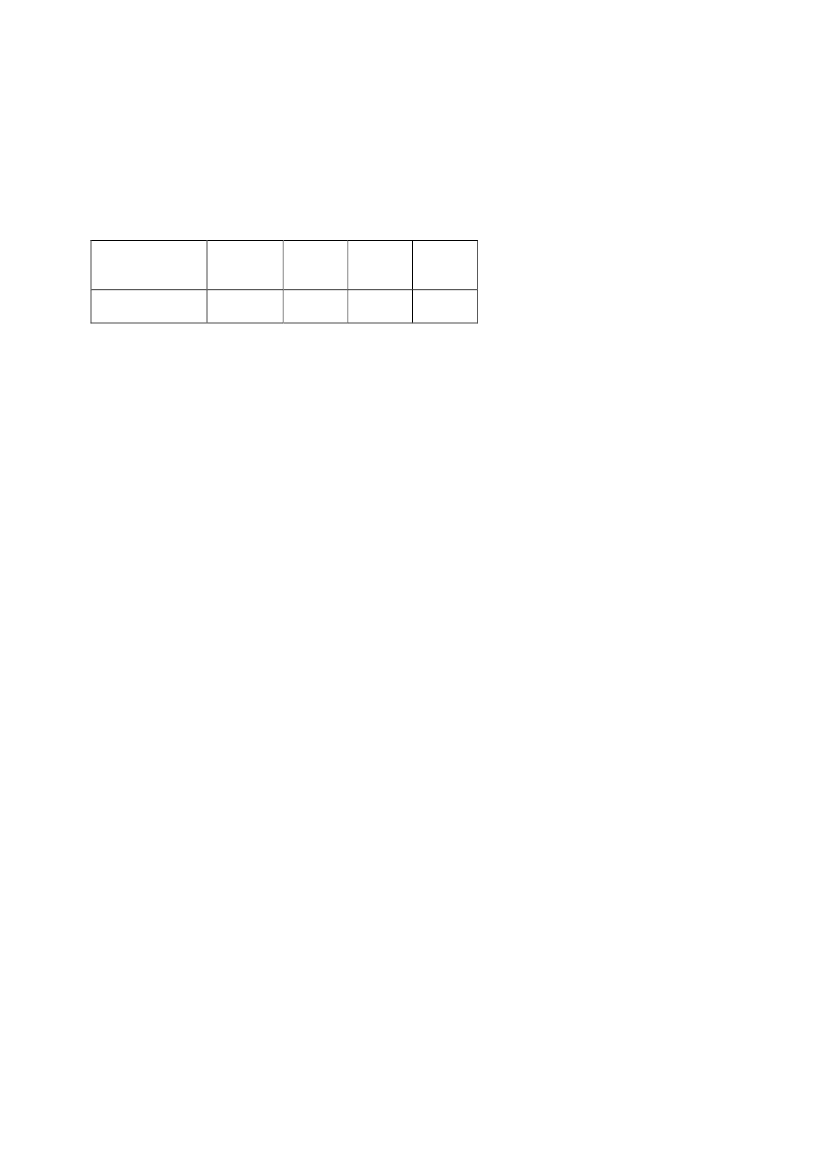

4.Bilag 5affattes således:”Bilag 5. Satser for mineralolieafgiftslovens § 11, stk. 9

Nedsættelse aftilbagebetalingved efterføl-gende nyttiggø-relse af vandog varmeNedsættelse aftilbagebetalingved efterføl-gende nyttiggø-relse af vandog varme pro-duceretpåvirksomhedensegetkraft-varme-værk

kr./GJvarme

1. jan. –31.dec.201052,8

1. jan. –31.dec.201153,9

1. jan. –31.dec.201251,6

1. jan. –31.dec.201351,5

1. jan. –31.dec.201452,5

kr./GJvarme

42,3

44,9

43,0

42,9

43,7

”.5.Bilag 6affattes således:”Bilag 6. Satser for mineralolieafgiftslovens § 11 a.

Nedsættelse aftilbagebetaling

Pct.

1. jan. –31. dec.20107,8

1. jan. –31. dec.20117,7

1. jan. –31. dec.201213,1

”.

§5

I lov om kuldioxidafgift af visse energiprodukter, jf. lovbekendtgørelse nr. 889 af 17. august2006, som ændret bl.a. ved § 5 i lov nr. 1536 af 19. december 2007, § 4 i lov nr. 528 af 17. juni2008, § 6 i lov nr. 461 af 12. juni 2009, § 5 i lov nr. 527 af 12. juni 2009, § 5 i lov nr. 1384 af 21.december 2009, § 5 i lov nr. 722 af 25. juni 2010 og senest ved § 5 i lov nr. 1564 af 21. december2010, foretages følgende ændringer:1.I§ 5, stk. 3, 2. pkt.,ændres ”§ 5, stk. 7-10, stk. 11, 1. pkt., og stk. 13” til: ”§ 5, stk. 7-10, og stk.11, 1. pkt.”

-8-

2. .I§ 5, stk. 3, 2. pkt.,ændres ”§ 5, stk. 7-10, stk. 11, 1. pkt.” til: ”§ 5, stk. 7-10, og stk. 11, 1.pkt., eller § 5 a”3.I§ 7, stk. 7, 5. pkt.,ændres ”mineralolier” til: ”mineralolieprodukter”

§6

I lov om elforsyning, jf. lovbekendtgørelse nr. 516 af 20. maj 2010, som ændret ved § 1 i lov nr.622 af 11. juni 2010, § 49 i lov nr. 718 af 25. juni 2010 og § 7 i lov nr. 722 af 25. juni 2010, fore-tages følgende ændringer:1.I§ 9 a, stk. 1,ændres ”lov om elafgift” til: ”lov om afgift af elektricitet”2.I§ 9 aindsættes somstk. 6:”Stk.6.Stk. 1 finder ikke anvendelse for elforbrug, for hvilket der sker tilbagebetaling af elaf-gift efter § 11, stk. 3, 7. pkt., i lov om afgift af elektricitet.”

§7

Stk. 1.Loven træder i kraft den 1. januar 2012 og har virkning fra og med denne dato, jf. dogstk. 2 og 3.Stk. 2.Skatteministeren fastsætter tidspunktet for ikrafttræden af § 1, nr. 5 og 13, § 3, nr. 2, og §5, nr. 2. Ministeren kan herunder fastsætte, at bestemmelserne træder i kraft på forskellige tids-punkter.Stk. 3.§ 3, nr. 1, og § 5, nr. 1 og 3, træder i kraft dagen efter bekendtgørelsen i Lovtidende.Stk. 4.Loven finder anvendelse på afgiftspligtige varer, der fra lovens ikrafttræden udleveres tilforbrug fra registrerede virksomheder, forbruges af registrerede virksomheder, angives til fortold-ning, modtages fra udlandet eller medtages fra udlandet.Stk. 5.For løbende leverancer, for hvilke afregningsperioden påbegyndes inden lovens ikraft-træden og afsluttes efter dette tidspunkt, beregnes den ændrede afgift af så stor en del af leveran-cen, som tidsrummet fra lovens ikrafttræden til afregningsperiodens afslutning udgør i forhold tilden samlede afregningsperiode.

-9-

Bemærkninger til lovforslagetAlmindelige bemærkninger

1. Indledning1.1. Ændring af afgift på erhvervenes energiforbrugForslaget indebærer ændringer i afgifterne på erhvervenes energiforbrug med baggrund i denpolitiske aftale af 5. maj 2010 mellem regeringen (Venstre og Det Konservative Folkeparti) ogDansk Folkeparti om serviceeftersyn afForårspakke 2.0.Aftalen indebærer bl.a. en lempelse ienergiafgifterne på erhvervslivet i 2013 i forhold til afgifterne iForårspakke 2.0.1.2. Øvrigt, ændringer og mindre præciseringerForslaget indeholder herudover forslag om en valgfri metode til at opgøre energi- og CO2-afgift for affaldsforbrændingsanlæg (røggasmetoden). Endvidere indeholder forslaget mindrepræciseringer m.v. af afgiftslovgivningen.2. Lovforslagets formål og baggrund2.1. Ændring af afgift på erhvervenes energiforbrugRegeringen og Dansk Folkeparti indgik den 5. maj 2010 aftalen om serviceeftersyn afForårs-pakke 2.0fra 2009. Aftalen indeholder bl.a. følgende vedrørende afgift på erhvervenes energi-forbrug:”I forbindelse medForårspakke 2.0blev der indført afgift på procesenergi, som hidtil havdeværet fritaget for afgift. Som en del af aftalen blev der således indført en afgift på energi tilproces på 4,5 kr. pr. GJ fra den 1. januar 2010. Desuden var det en del af aftalen at forhøjeafgiften yderligere fra den 1. januar 2013 til 15 kr. pr. GJ.Det var ventet ved indgåelsen af aftalen, at en afgiftsforhøjelse kan medføre, at produktion,der med den nuværende teknologi nødvendigvis er energikrævende, flytter til lande med enmere lempelig regulering. På den baggrund valgte regeringen og Dansk Folkeparti at friholdevisse brancher og processer fra de forhøjede energiafgifter.En række andre virksomheder, som i mange tilfælde er vigtige for beskæftigelsen i det lokal-

- 10 -område, hvor virksomheden er placeret, bliver imidlertid også hårdt ramt af afgiftsforhøjelser-ne. Med henblik på at understøtte beskæftigelsen i virksomhederne er regeringen og DanskFolkeparti enige om at reducere de kommende afgiftsforhøjelser på erhvervenes forbrug afenergi til procesformål til omkring en tredjedel af det oprindeligt aftalte, men til gengæld ind-fases afgiftsforhøjelsen gradvist fra 2012. Aftalen indebærer, at energiafgifterne på erhvervs-livet lempes med ca. 1 mia. kr. fra 2013 og frem i forhold til nugældende, men ikke ikrafttrådtlovgivning.De danske energiafgifter vil fortsat være høje i en international sammenligning, men virknin-gen på de energitunge virksomheders konkurrenceevne reduceres markant. Der er fortsat taleom en tydelig styrkelse af tilskyndelsen til at reducere energiforbruget, mens risikoen for tabaf arbejdspladser i de energiintensive virksomheder mindskes.Balancen skal også ses i sammenhæng med at danske afgifter ikke vil reducere det globaleenergiforbrug, hvis de blot fører til, at danske virksomheder bliver udkonkurreret af udenland-ske konkurrenter, eller flytter produktionen til udlandet. Desuden har den globale krise med-ført fald i produktionen, hvilket også på mellemfristet sigt medfører mindre energiforbrug ogCO2-udledning.Afgiften på procesenergi kan med det reviderede forslag sættes op med knap 3,5 kr. pr. GJmod ca. 10,5 kr. i den oprindelige aftalte. Den præcise udformning af afgiftsforhøjelsen vilbero på den analyse af de energitunge virksomheders konkurrencevilkår, som blev varslet iForårspakke 2.0.På baggrund af undersøgelsen fremsættes lovforslag om energiafgifter i ok-tober 2010.”Ifølge aftalen om serviceeftersyn afForårspakke 2.0vil den præcise udformning af afgiftsæn-dringerne således bero på den analyse af energitunge virksomheders konkurrencevilkår, somblev varslet i forbindelse medForårspakke 2.0.Skatteministeriet har udarbejdet denne analy-se i form af rapporten ”Energiafgift for erhverv og konkurrenceevne”, som er offentliggjort imarts 2011.Rapporten anbefaler, at de aftalte afgiftslempelser udmøntes med en proportional nedsættelseaf stigningen i afgifterne på erhverv (procesafgiften) suppleret med en mindre afgiftslempelsefor elvarme i momsregistrerede erhverv.Ifølge rapporten er der uhensigtsmæssige miljøvirkninger af de nuværende afgifter på el i rela-tion til, at erhvervene betaler mere afgift for elvarme end husholdningerne.Ifølge rapporten vil udmøntningen med en proportional nedsættelse af stigningen i afgifterne

- 11 -på erhverv (procesafgiften) suppleret med en mindre afgiftslempelse for elvarme være denmest omkostningseffektive udmøntning og den, der hurtigst giver erhvervene overblik overfremtidens rammevilkår.Regeringen og Dansk Folkeparti har tilsluttet sig disse anbefalinger i rapporten.Nærværende lovforslag har hovedsagelig til formål at realisere rapportens ovennævnte anbefa-linger, hvormed der med hensyn til ændringer i afgifterne på erhvervenes energiforbrug vil skeudmøntning af aftalen om serviceeftersyn afForårspakke 2.0.Skatteministeriet udarbejdede i 2010 ”Redegørelse om muligheder for og virkninger af æn-drede afgifter på elektricitet med særligt henblik på bedre integration af vedvarende energi(dynamiske afgifter)”. Det nævnes i redegørelsen, at set fra et fiskalt synspunkt er afgifternepå el til varmeformål for høje sammenlignet med afgifterne på brændsler.Det er regeringens opfattelse, at elafgiften på el til elvarme er for høj i forhold til brændselsaf-gifterne. Ovennævnte afgiftslempelse for elvarme i momsregistrerede erhverv udgør et skridt iretning af at udjævne forskellen.2.2. Øvrigt, ændringer og mindre præciseringerUnder Folketingets behandling af lovforslag L 126 om omlægningen af affaldsforbrændings-afgiften i 2009 tilkendegav skatteministeren, at Skatteministeriet fortsat ville være villig til påbaggrund af tekniske drøftelser at overveje en anden måde at opgøre energiindholdet i affald,hvoraf der skal betales tillægsafgift efter kulafgiftsloven og CO2-afgift.Som opfølgning herpå foreslås en valgfri opgørelsesmetode (røggasmetoden), som sikrer, ataffaldsforbrændingsanlæg udenfor CO2-kvotesektoren i højere grad kan betale tillægsafgift ogCO2-afgift afhængigt af anlæggets effektivitet/virkningsgrad. Når anlæg har anvendt ordnin-gen i en forsøgsperiode, hvor der indhøstes erfaringer, vil Skatteministeriet indstille, hvorvidtdet eventuelt vil være hensigtsmæssigt, at ordningen gøres obligatorisk for affaldsforbræn-dingsanlæg.3. Lovforslagets enkelte elementer3.1. Ændring af afgift på erhvervenes energiforbrug3.1.1. Gældende ret3.1.1.1. Energiafgifter på erhvervenes energiforbrug til procesformål (procesafgift)

- 12 -Energiafgifterne er de afgifter på kul, olie, naturgas og el m.v. (energi), som er fastsat i kulaf-giftsloven, mineralolieafgiftsloven, naturgasafgiftsloven og elafgiftsloven. Erhvervene får somudgangspunkt tilbagebetalt energiafgiften for energi til procesformål. Procesafgiften er denandel af energiafgiften vedrørende proces, som på baggrund afForårspakke 2.0ikke længeretilbagebetales til erhvervene.Mineralogiske processer m.v. er fritaget for procesafgiften. Landbrug og gartneri betaler redu-ceret procesafgift. Der ydes ikke godtgørelse for energi til rumopvarmning m.v. Momsregi-strerede liberale erhverv, f.eks. advokater, får ingen godtgørelse af energiafgiften på el. Disseliberale erhverv er nævnt på en liste i bilag 1 til elafgiftsloven. Endvidere ydes der ikke godt-gørelse for aktiviteter, som ikke er momspligtige, f.eks. forsikringsvirksomhed.Procesafgiften for brændsler udgør 4,5 kr. pr. GJ i 2011 og 2012. I 2013 forhøjes afgiften til15 kr. pr. GJ. (Disse gældende satser er angivet i 2011 niveau.). For brændsler er satserne om-regnet til de procentandele, hvormed der sker nedsættelse af tilbagebetalingen af energiafgiftfor proces i erhverv (nedsættelse = procesafgift). Som følge af procesafgiften nedsættes tilba-gebetalingen med 7,7 pct. i 2011 og 2012 og med 25,7 pct. i årene derefter.For el udgør procesafgiften 1,6 øre pr. kWh i 2011 og 2012. I 2013 forhøjes afgiften til 6 ørepr. kWh. (Disse gældende satser er angivet i 2011 niveau.).Der er overskudsvarmeafgift på overskudsvarme fra proces, som nyttiggøres som rumvarmem.v.3.1.1.2. Energiafgift for elvarme i momsregistrerede erhvervFor el til rumvarme m.v. i momsregistrerede erhverv, inklusive varmeværker, betales den al-mindelige elafgift. I 2011 udgør elafgiften 73 øre pr. kWh. Elafgiften er indekseret. For el tilboliger betales den samme afgift. For helårsboliger, der opvarmes ved el, gælder dog reduce-ret elafgift for forbrug af el, der overstiger 4.000 kWh. årligt. Denne reducerede afgift er 11,6øre pr. kWh (2011-niveau) lavere end den almindelige elafgift.For varmeværker kan der ydes en godtgørelse af elafgift af el til fremstilling af fjernvarmeefter elpatronordningen, hvis betingelserne om kraft-varme-kapacitet m.v. er opfyldt.3.1.2. Forslagets baggrundForslaget har som nævnt under 1.1. baggrund i den politiske aftale af 5. maj 2010 mellem re-geringen (Venstre og Det Konservative Folkeparti) og Dansk Folkeparti om serviceeftersyn afForårspakke 2.0.

- 13 -3.1.3. Forslagets indhold3.1.3.1. Ændring af energiafgifter på erhvervenes energiforbrug til procesformålDer foreslås en proportional nedsættelse af forhøjelsen af procesafgiften i 2013,men til gengæld indfases afgiftsforhøjelsen tidligere, nemlig fra 2012:Ændringer i energiafgifter på erhvervenes energiforbrug til procesformålSatser i 2011-niveauProcesafgift på brændsler efterForårspakke 2.0(gældende regler)Procesafgift på brændsler efter serviceeftersyn afForårspakke 2.0ForskelProcesafgift på el efterForårspakke 2.0(gældende regler)Procesafgift på el efter serviceeftersyn afForårspakke 2.0ForskelKr. pr. GJKr. pr. GJKr. pr. GJØre pr. kWhØre pr. kWhØre pr. kWh20124,57,653,151,62,921,322013158,64-6,3663,33-2,67

For brændsler er ovennævnte nye satser efter serviceeftersyn afForårspakke 2.0i lovforslagetomregnet til de procentandele, hvormed der sker nedsættelse af tilbagebetalingen af energiaf-gift for proces i erhverv (nedsættelse = procesafgift). Der er foretaget afrundinger, hvorvedprocentandelene fremgår med 1 decimal. For 2012 foreslås, at tilbagebetalingen nedsættesmed 13,1 pct. mod 7,7 pct. efter gældende ret. For 2013 og frem foreslås at tilbagebetalingennedsættes med 14,8 pct. mod 25,7 pct. efter gældende ret.I lovforslaget er de nye satser for procesafgiften på el afrundede, så de fremgår med højest 1decimal.Endvidere foreslås en regulering af satser for overskudsvarmeafgift.3.1.3.2. Afgiftslempelse for elvarme i momsregistrerede erhvervDet foreslås, at elafgiften på rumvarme m.v., herunder komfortkøling, vedrørende momsplig-tig virksomhed nedsættes med 11,6 øre pr. kWh (2011-niveau). Afgiften vil herefter svare tilden reducerede elafgift for elopvarmede helårsboliger. Afgiftsnedsættelsen foreslås gennem-ført som en ordning med delvis tilbagebetaling af elafgift til de momsregistrerede virksomhe-der, herunder de momsregistrerede liberale erhverv der hidtil har været helt afskåret fra atkunne få tilbagebetaling af elafgift.Momsregistrerede varmeværker m.fl., som får tilbagebetaling af elafgift af elforbrug til frem-stilling af fjernvarme efter elpatronordningen, kan ikke tillige opnå den foreslåede tilbagebeta-ling af elafgift for dette elforbrug.

- 14 -3.2. Valgfri metode til at opgøre tillægsafgiften i kulafgiftsloven og CO2-afgift for affaldsfor-brændingsanlæg (røggasmetoden)3.2.1. Gældende retAffaldsforbrændingsanlæg, som er udenfor CO2-kvotesektoren, og som betaler tillægsafgift(energiafgift) efter kulafgiftsloven og CO2-afgift, opgør den afgiftspligtige energi i brændsletskematisk. Det vil sige under forudsætning af, at anlæggene har en fast virkningsgrad på 85pct. dog 95 pct., hvis mindst 7 pct. af den producerede energi kommer fra røggaskondensato-rer.3.2.2. Forslagets baggrundUnder Folketingets behandling af lovforslag L 126 om omlægningen af affaldsforbrændings-afgiften tilkendegav skatteministeren i svaret på spørgsmål nr. 4 af 16. april 2009, at Skatte-ministeriet fortsat ville være villig til på baggrund af tekniske drøftelser at overveje en andenmåde at opgøre energiindholdet i affald, hvoraf der skal betales tillægsafgift efter kulafgiftslo-ven og CO2-afgift. Baggrunden for svaret var et forslag til opgørelse fra Rambøll og forenin-gen affald danmark.Rambøll har herefter for affald danmark arbejdet videre med en model til opgørelse afbrændslernes energiindhold for affaldsforbrændingsanlæg uden for CO2-kvotesektoren, derbaserer sig på måling af røggasmængden (røggasmetoden). Røggasmængden er populært sagtluften med røg fra forbrændingen i affaldsforbrændingsanlægget. Røggasmetoden er omtalt iRambølls notat 834-090387: Bilagsnotat, Udkast 02a (Skatteministeriets j.nr. 2010-202-0017). Notat er kvalitetssikret af FORCE Technology.Ifølge notatet er de væsentligste fordele ved denne røggasmetode, at den bygger på få målin-ger, og at den er uafhængig af indretning og drift af forbrændingsanlægget, herunder at denikke påvirkes af forhold i energisystemet eller af tilsætning af luft eller vand noget sted i an-lægget.Skatteministeriet har i 2010 sendt notatet i høring hos ca. 30 interesserede parter og herunderspurgt, om den af Rambøll opstillede røggasmetode vil kunne anvendes til at opgøre energi-indholdet i affald, der forbrændes, med en sådan præcision, at metoden kan anvendes i afgifts-lovgivningen. Af de ca. 30 hørte parter har 5 indsendt deres kommentarer. Der var ingen, somudtrykte skepsis eller kritik vedrørende en eventuel anvendelse af røggasmetoden i forbindelsemed opgørelse af afgift.Rambøll har efterfølgende afgivet notatet benævnt Røggasmetoden - Verifikation, Memo no834-100548 (Skatteministeriets j.nr. 2010-202-0017). I dette notat beskrives en undersøgelse

- 15 -foretaget på tre forbrændingsanlæg: Vestforbrænding, AffaldVarme Århus og Reno-Nord. Detfremgår af notatet, at røggasmetoden kan implementeres på enkelte anlæg, hvis forskelligetekniske betingelser er opfyldt, herunder at røggasmængdemålerne kalibreres på grundlag afden bedste tilgængelige teknologi.3.2.3. Forslagets indholdDet foreslås, at energiindholdet i brændsler, som forbrændes i affaldsforbrændingsanlægudenfor CO2-kvotesektoren, kan beregnes med udgangspunkt i, at der fremkommer 260 nor-mal m3(Nm3) tør iltfri røggas pr. gigajoule (GJ) nedre brændværdi i det afbrændte brændsel(røggasmetoden).Ifølge Rambølls notater kan man såvel teoretisk som empirisk argumentere for, at der vil væreen røggasmængde på 230 Nm3tør iltfri røggas pr. GJ øvre brændværdi, uanset hvilken nær-mere sammensætning brændslet har. Det svarer for de fleste brændsler, herunder typiske af-faldsbrændsler, til 260 Nm3tør iltfri røggas pr. GJ nedre brændværdi. Ifølge Rambøll over-vurderer røggasmetoden dog brændværdien for brændsler med lav brændværdi. Ved den fore-slåede røggasmetode er der ikke taget hensyn til en sådan overvurdering, dels fordi den ikkevil gælde de typiske affaldsbrændsler, dels for at gøre røggasmetoden så enkel som muligt.Det foreslås i den forbindelse, at skatteministeren bemyndiges til at fastsætte regler for røg-gasmålinger m.v.4. Økonomiske konsekvenser for det offentligeVed serviceeftersyn afForårspakke 2.0,jf. aftale af 5. maj 2010 mellem regeringen og DanskFolkeparti, blev det aftalt at annullere ca. 2/3 af stigningerne i energiafgifterne på erhverv, dersom en del afForårspakke 2.0skulle træde i kraft den 1. januar 2013. Til gengæld fremrykkeslidt under 1/3 af stigningen til 1. januar 2012, således at stigningen i energiafgifterne for er-hverv indfases gradvist til et lavere slutniveau.Der blev indenfor de provenumæssige rammer iForårspakke 2.0aftalt en reserve på 940 mio.kr. inkl. moms i 2009-niveau til lempelser af afgifter på energi i erhverv i 2013. Det svarer tilca. 875 mio. kr. ekskl. moms i 2013-niveau. Til gengæld skal energiafgifterne i 2012 stigemed 395 mio. kr. inkl. moms i 2009-niveau svarende til ca. 355 mio. kr. ekskl. moms i 2012-niveau. Den præcise udmøntning af ændringerne i nye satser indgik ikke i serviceeftersyn afForårspakke 2.0,men skulle bero på en redegørelse fra Skatteministeriet om konkurrenceevnefor virksomheder, der bruger energi til proces.Afgiftsstigningerne var en del af den skatteomlægning iForårspakke 2.0,som var fuldt finan-sieret før adfærd, og beslutningen om at revidere satserne i serviceeftersyn afForårspakke 2.0

- 16 -er taget kort efter. Derfor fastsættes satsnedsættelserne indenfor den afsatte reserve ved deafgiftsgrundlag og beregningsforudsætninger, der blev lagt til grund vedForårspakke 2.0’svedtagelse og før indregning af adfærdseffekter.Siden vedtagelse afForårspakke 2.0er afgiftsgrundlagene reduceret af hovedsageligt to årsa-ger. Dels vil de allerede gennemførte afgiftsforhøjelser på brændsel og el til proces medføreadfærdsændringer i form af bedre tilrettelæggelse af produktionen og anvendelse af mere mil-jøvenlig teknologi m.v., hvilket reducerer afgiftsgrundlagene såvel på kort som på langt sigt.Dertil kommer, at der på kort sigt har været et større fald i energiforbruget under finanskrisenend faldet som følge af den langsigtede tendens til vigende afgiftsgrundlag, som var lagt tilgrund vedForårspakke 2.0.Provenuvurderingerne i dette lovforslag tager udgangspunkt i de aktuelle lavere afgiftsgrund-lag. Disse fremskrives med den forventede udvikling til industriproduktionen, indtil grundla-gene er tilbage på et niveau svarende til, at energiforbruget havde fulgt den langsigtede ten-dens, som også var lagt til grund forForårspakke 2.0,idet grundlaget dog korrigeres for ad-færdseffekterne afForårspakke 2.0.Det medfører, at provenuvirkningerne ved lempelse af afgifterne på brændsel og el til proces idette lovforslag er mindre end provenuvirkningerne i rapporten ” Energiafgift for erhverv ogkonkurrenceevne”, som er offentliggjort i marts 2011, som ligger til grund for udmøntningenaf serviceeftersynet afForårspakke 2.0.Dermed svarer lempelsen i 2013 på 940 mio. kr. inkl.moms opgjort i 2009 niveau indenfor rammerne afForårspakke 2.0ved aktuelle afgiftsgrund-lag og forudsætninger for BNP-vækst til en lempelse i 2013 på 910 mio. kr. inkl. moms op-gjort i 2009-niveau eller 940 mio. kr. inkl. moms opgjort i 2011-niveau.Ændringer i afgiftsbelastning i 2012 og 2013Mio. kr.Fremrykning af reduceret sats i 2012 ved serviceeftersyn(beregningsforudsætninger fraForårspakke 2.0)Fremrykning af reduceret sats i 2012 ved dette lovforslag(aktuelle grundlag og beregningsforudsætninger)Reduceret afgiftsstigning i 2013 ved serviceeftersyn(beregningsforudsætninger fraForårspakke 2.0)Reduceret afgiftsstigning i 2013 ved dette lovforslag(aktuelle grundlag og beregningsforudsætninger)2012-niveau4422011- niveau4262009- niveau395

4102013- niveau-1.091

4002011- niveau-1.013

3852009- niveau-940

-1.015

-940

-910

Samlet provenuvurderingMed den valgte model foreslås det at reducere de vedtagne satser for brændsel og el til procesiForårspakke 2.0proportionalt med 60,6 pct. I 2013 bliver satsen for brændsler til proces

- 17 -dermed 8,64 kr. pr. GJ, og satsen for el til proces bliver 3,33 øre pr. kWh i 2011-niveau. I2012 bliver satserne henholdsvis 7,65 kr. pr. GJ og 2,92 øre pr. kWh i 2011-niveau. I lovfors-laget er alle satser dog afrundede, så satserne fremgår med højest 1 decimal.Det foreslås yderligere at nedsætte elafgiften for elvarme i momsregistrerede erhverv med11,6 øre pr. kWh i 2011-niveau. Dermed vil momsregistrerede erhverv få samme rabat i afgif-ten for el til elvarme som elopvarmede helårsboliger.Udover udmøntningen af serviceeftersynet afForårspakke 2.0gøres det med forslaget valgfritat bruge en ny metode til at opgøre afgiftsgrundlaget for tillægsafgiften i kulafgiftsloven ogCO2-afgift for affaldsforbrændingsanlæg (røggasmetoden).De samlede provenuvirkninger af lovforslaget er opsummeret i tabellen nedenfor.Samlede provenuvirkninger af lovforslagetMio. kr. 2011-niveauVarigvirkning2012Umiddelbart provenu på konto (energiafgifter)Umiddelbart provenu inkl. virkning på andre konti(moms)Umiddelbart provenu efter tilbageløbskorrektionProvenu efter tilbageløbskorrektion og adfærd-530-655-525-4803204003153202013-750-940-745-660Indkomstår2014-735-920-730-6502015-710-885-705-6252016-685-860-680-610

4.1. Ændring af energiafgifter på erhvervenes energiforbrug til procesformål4.1.1. ProvenuvurderingMed forslaget ændres afgiften på brændsler til proces (reduceret godtgørelse) i 2012 til 7,65kr. pr. GJ og i 2013 til 8,64 kr. pr. GJ i 2011-niveau, mens afgiften på el til proces (reduceretgodtgørelse) ændres til 2,92 øre pr. kWh i 2012 og til 3,33 øre pr. kWh i 2013 opgjort i 2011-niveau. Ved uændrede regler ville de tilsvarende satser for afgiften på brændsler til procesvære 4,5 kr. pr. GJ i 2012 og 15 kr. pr. GJ i 2013 i 2011-niveau, og 1,6 øre pr. kWh i 2012 og6 øre pr. kWh i 2013 i 2011-niveau for afgiften på el til proces. Dermed vil der med forslagetvære et merprovenu i 2012, mens der vil være et mindreprovenu i 2013 og frem. Provenu-virkningerne vedrører alene statens indtægter.Fremrykningen af de lempede afgifter på brændsler og el til proces i 2012 giver et umiddelbartmerprovenu på 360 mio. kr. i 2011-niveau. I 2013 medfører den reducerede stigning i afgif-terne et mindreprovenu på 710 mio. kr. i 2011-niveau. Nominelt vil provenutabet hereftervokse over tid, da forskellen mellem satserne, der blev vedtaget iForårspakke 2.0,og satsernei dette forslag stiger grundet indekseringen af energiafgifterne. I 2011-niveau vil mindrepro-

- 18 -venuet dog falde, da det forventes, at BNP vokser mere end provenutabet. Den varige virkningaf den umiddelbare provenueffekt bliver dermed et provenutab på 520 mio. kr. i 2011-niveau.Med moms bliver det umiddelbare merprovenu i 2011-niveau i 2012 på 450 mio. kr., mensder i 2013 vil være et mindreprovenu på 890 mio. kr. Mindreprovenuet svarer til erhvervenesumiddelbare afgiftslettelse, hvilket før adfærd fører til større selskabsskattebetaling eller størreudbytte eller kursgevinster, hvilke er skattebelagt, hvormed statens indtægter herfra stiger.Dermed reduceres det umiddelbare provenutab ved at reducere stigningerne i afgiften påbrændsel og el til proces. Efter korrektion for dette tilbageløb på statens indtægter reduceresprovenuvirkningerne, og dermed effekten på finansieringsbidraget tilForårspakke 2.0opgjorti 2011-niveau, til et merprovenu på 360 mio. kr. i 2012 og et mindreprovenu på 705 mio. kr. i2013. Den varige virkning efter tilbageløbskorrektion skønnes at blive et mindreprovenu på515 mio. kr.De lavere afgifter på brændsel og el til proces i 2013 og frem betyder, at der er mindre incita-ment til at reducere forbruget af brændsler og el eller substituere mod brugen af VE end lagttil grund iForårspakke 2.0.Til gengæld øges incitamentet i 2012 ved at fremrykke de lempe-de afgifter på brændsler og el til proces til 2012. Efter disse adfærdseffekter reduceres mer-provenuet i 2012 til 330 mio. kr. i 2011-niveau, mens mindreprovenuet i 2013 reduceres til650 mio. kr. i 2011-niveau. Den varige virkning efter tilbageløbskorrektion og adfærd bliveret mindreprovenu på 475 mio. kr. i 2011-niveau.Finansårsvirkningen skønnes at blive et merprovenu på 400 mio. kr. i 2012, mens finansårs-virkningen i 2013 forventes at blive et provenutab på 785 mio. kr. inkl. virkning på momskon-toen.Provenuvirkninger af reducerede stigninger i energiafgifter på erhvervenes energiforbrug tilprocesformålMio. kr. 2011-niveauVarigvirkning2012Umiddelbart provenu på konto (energiafgifter)Umiddelbart provenu inkl. virkning på andre konti(moms)Umiddelbart provenu efter tilbageløbProvenu efter tilbageløb og adfærd-520-650-515-4753604503603302013-710-890-705-650Indkomstår2014-695-870-690-6352015-675-845-670-6152016-655-820-650-600

4.1.2. SkatteudgifterVedForårspakke 2.0blev det skønnet, at de særlige lempelser for afgift på brændsel og el tilproces til landbrug samt mineralogiske og metallurgiske processer i alt indebar en skatteudgiftpå 800 mio. kr. i 2013 i faktorpriser. Idet afgiften på brændsel og el til proces reduceres med

- 19 -dette forslag, så reduceres de særlige lempelser også, hvormed skatteudgiften bliver ca. 275mio. kr. mindre.4.2. Afgiftslempelse for elvarme i momsregistrerede erhverv4.2.1. ProvenuvurderingMed forslaget nedsættes elafgiften for elvarme i momsregistrerede erhverv i 2012 og fremmed 11,6 øre pr. kWh i 2011-niveau. Dermed vil momsregistrerede erhverv få samme rabat iafgiften for el til elvarme som elopvarmede helårsboliger.Forslaget forventes at medføre et provenutab på 40 mio. kr. i 2012 i 2011-niveau. Det varigeprovenutab bliver på 10 mio. kr. Der forventes, at være er en faldende langsigtet trend i for-bruget af el til elvarme, hvilket er medvirkende til at provenutabet forventes at vokse mindreend BNP, og den varige provenuvirkning bliver derfor mindre end den umiddelbare provenu-virkning. Inklusiv provenuvirkningen på momskontoen og efter tilbageløbskorrektion (finan-sieringsbidraget) bliver provenutabet i 2012 på 40 mio. kr. i 2011-niveau og den varige virk-ning et provenutab på 10 mio. kr.Nedsættelsen af elvarmesatsen for momsregistrerede erhverv medfører betydelige adfærdsef-fekter, primært i form af at elforbrug erstatter andet energiforbrug. Da elvarme i erhverv fort-sat er relativt højt beskattet i forhold til andet energiforbrug medfører adfærdseffekterne, at detumiddelbare provenutab reduceres. Efter tilbageløbskorrektion og adfærd bliver provenutabet10 mio. kr. i 2012 og det varige provenutab på 5 mio. kr.Finansårsvirkningen i 2012 på energiafgiftskontiene og momskontoen skønnes at blive på 25mio. kr.Provenuvirkninger af reduceret elvarmesats i momsregistrerede virksomhederMio. kr. 2011-niveauVarigvirkning2012Umiddelbart provenu på konto (energiafgifter)Umiddelbart provenu inkl. virkning på andre konti(moms)Umiddelbart provenu efter tilbageløbskorrektionProvenu efter tilbageløbskorrektion og adfærd-10-10-10-5-40-55-40-102013-40-50-40-10Indkomstår2014-40-45-35-102015-35-45-35-102016-35-40-35-10

4.2.2. SkatteudgifterForslaget indebærer ikke ændringer i skatteudgifterne.

- 20 -

4.3. Valgfri metode til at opgøre tillægsafgiften i kulafgiftsloven og CO2-afgift for affaldsfor-brændingsanlæg (røggasmetoden)4.3.1. ProvenuvurderingAffaldsforbrændingsanlæg uden for CO2-kvotesektoren, som betaler tillægsafgift (energiaf-gift) efter kulafgiftsloven samt CO2-afgift, opgør den afgiftspligtige energi i brændslet skema-tisk. Dette gøres under forudsætning af, at anlæggene har en virkningsgrad på 85 pct. dog 95pct., hvis mindst 7 pct. af den producerede energi kommer fra røggaskondensatorer.De nuværende regler med skematisk opgørelse af den afgiftspligtige mængde forventes i højgrad at ramme præcist i gennemsnit over alle affaldsforbrændingsanlæg, men reglerne erupræcise for de enkelte anlæg.Med en ny operationel metode til opgørelse af brændslernes energiindhold baseret på en må-ling af røggasmængden (røggasmetoden) kan affaldsforbrændingsanlæggenes faktiske virk-ningsgrader opgøres. Der er dog en tendens til, at metoden vil overvurdere energiindholdet iaffald med lav brændværdi, men overvurderingen vil være beskeden for affald med typiskebrændværdier. Med forslaget kan affaldsforbrændingsanlæggene vælge at opgøre afgifts-grundlaget efter røggasmetoden.Denne mulighed forventes at blive benyttet af 4-5 aktører, som findes blandt de største af-faldsforbrændingsanlæg. Metoden skønnes, at ville blive benyttet i et omfang svarende til 1/3af affaldsmængderne til forbrænding. Det vil betyde, at de anlæg der vil benytte metoden iforsøgsperioden, vil kunne spare ca. 3 mio. kr. for hver procent den nye metode sænker deresafgiftsbetaling.Der vil primært være en tilskyndelse til at benytte røggasmetoden blandt de affaldsforbræn-dingsanlæg, der har en forventning om, at standardvirkningsgraderne i den skematiske opgø-relse af den afgiftspligtige mængde er for lave for deres anlæg. Det trækker i retning af, atforslaget giver anledning til et provenutab. Omvendt trækker overvurderingen af energiind-holdet i brændsler med brændværdi pr. ton i retning af en vis provenugevinst for staten.Med betydelig usikkerhed skønnes forslaget om at give mulighed for at bruge røggasmetodenat føre til en provenuvirkning for staten mellem et merprovenu på 5 mio. kr., og et tab på 10mio. kr. I gennemsnit skønnes tabet at være på ca. 5 mio. kr. pr. år.En del af reserven til at reducere stigninger i afgifterne på brændsler og el til proces, der blevafsat i serviceeftersyn afForårspakke 2.0,bruges til at nedsætte elafgiften for elvarme i

- 21 -momsregistrerede erhverv. Adfærdseffekterne ved at nedsætte elafgiften for elvarme i moms-registrerede erhverv er langt større end ved at nedsætte afgifterne på el og brændsel til proces.Kombineret med en fortsat høj afgift på elvarme i momsregistrerede erhverv betyder det, atnedsættelsen af afgiften også i langt højere grad er selvfinansierende end nedsættelsen af afgiftpå brændsler og el til proces. Mindreprovenuet efter adfærd bliver derfor mindre, hvilket op-vejer provenutabet ved at tillade brug af røggasmetoden.5. Administrative konsekvenser for det offentligeDet skønnes, at SKAT skal bruge et 1 årsværk i 2011 til information og vejledning i forbin-delse med lovens ikrafttrædelse, da loven får betydning for brancher indenfor de liberale er-hverv (advokater, revisorer, bureauer, forlystelser mv.), som ikke tidligere har kunnet opnåtilbagebetaling efter elafgiftsloven. Derudover vil der være engangsomkostninger til udsendel-se af nyhedsbreve samt til systemtilretning i TastSelv på i alt ca. 30.000 kr.Det skønnes, at SKAT vil have et merforbrug på ca. ½ løbende årsværk fra og med 2012 ved-rørende ændringerne i elafgiftsloven til sagsbehandling og vejledning mv.6. Økonomiske konsekvenser for erhvervslivetDe reducerede stigninger i afgifterne på brændsel og el til proces mindsker den afgiftsbelast-ning, erhvervene blev pålagt medForårspakke 2.0.Erhvervene lempes derudover med ned-sættelsen af afgiften for elvarme i momsregistrerede erhverv.Opgørelsen af de erhvervsøkonomiske konsekvenser for erhvervslivet tager udgangspunkt iden umiddelbare provenuvirkning af forslaget på energiafgiftskontiene på 750 mio. kr. i 2013opgjort i 2011-niveau ekskl. moms.Industrien lempes med ca. 475 mio. kr. (63 pct. af den samlede lempelse), herunder lempesføde, drikke- og tobaksvareindustrien med ca. 185 mio. kr. (25 pct. af den samlede lempelse),mens resten af lempelsen til industrien er mere jævnt fordelt.Uden for industrien kan særligt nævnes lempelsen til handel og reparation, hvor afgiftsbelast-ningen reduceres med 105 mio. kr. (14 pct. af den samlede lempelse), mens transportindustri-en lempes med ca. 55 mio. kr.Da afgiften på elvarme til erhverv reduceres, får landbrug, jagt og skovbrug en del af den sam-lede lempelse ved forslaget, selvom landbruget allerede betaler en lempet afgift og derfor ikkeville blive ramt af afgiftsstigningerne i 2013 iForårspakke 2.0.Tilsvarende gælder for de mi-neralogiske og metallurgiske processer. En reduceret elvarmeafgift for erhverv betyder også,at hoteller samt elværker får en større andel af lempelsen ved forslaget end ellers, da de bruger

- 22 -forholdsvis meget elvarme. Med forslaget får liberale erhverv også adgang til godtgørelse afelvarmeafgift for erhverv.Ved sammenligning af lempelsen med bruttoværditilvæksten i de enkelte brancher, vil destørste lempelser med forslaget blive givet til føde-, drikke- og tobaksvareindustrien og sten-,ler- og glasindustri samt mineralolieindustrien, hvor lempelsen udgør ca. 0,6 pct. af brutto-værditilvæksten. Lempelsen udgør omkring 0,2 pct. af bruttoværditilvæksten i den øvrige in-dustri bortset fra læderindustrien, maskinindustrien og elektronikindustrien. Uden for indu-strien udgør lempelserne under 0,1 pct. af bruttoværditilvæksten.Opgøres lempelsen pr. beskæftiget, så gives de største lempelser til mineralolieindustrien medca. 9.500 kr. pr. beskæftiget og råstofudvindingsbranchen med ca. 8.500 kr. pr. beskæftiget. Iresten af industrien varierer lempelsen fra ca. 3.300 kr. pr. beskæftiget i sten-, ler- og glasin-dustrien ned til knap 300 kr. i elektronikindustrien. Uden for industrien udgør lempelsen un-der 250 kr. pr. beskæftiget og helt ned til omkring 5 kr. pr. beskæftiget. I gennemsnit over allebrancher udgør lempelserne ca. 320 kr. pr. beskæftiget.

- 23 -

Mindrebelastning for erhverv ved reducerede stigninger i afgift på brændsel og el til processamt reduceret elvarmesats i momsregistrerede virksomhederMindre-belastningFordeling afmindrebelastningMindre-belastning i for-hold til brutto-værdi-tilvækstPct.0,20,23,224,61,00,01,85,21,07,83,06,83,82,91,71,32,062,92,61,914,12,67,40,12,40,10,10,22,00,0100,0-0,01-0,09-0,04-0,60-0,220,00-0,23-0,23-0,57-0,23-0,21-0,57-0,13-0,08-0,05-0,18-0,14-0,17-0,07-0,02-0,06-0,09-0,050,00-0,010,000,000,00-0,030,00-0,07Mindre-belastningpr. beskæftigetKr.-23-484-8.415-2.721-8270-906-1.003-9.352-2.069-1.118-3.257-578-357-274-787-609-1.001-1.448-77-237-209-299-11-52-5-4-4-1160-319

Mio. kr.Landbrug, jagt og skovbrugFiskeriRåstofudvindingFøde-, drikke- og tobaksvareindustriTekstil- og beklædningsindustriLæderindustriTræindustriPapir- og grafiskindustriMineralolieindustriKemisk industriGummi- og plastindustriSten-, ler- og glasindustriJern- og metalindustriMaskinindustriElektronikindustriTransportmiddelindustriMøbel- og anden industriIndustri i altEl-, gas-, varme- og vandBygge- og anlægsvirksomhedHandel og reparationHotel og restaurationTransportindustriFinansiering m.v.ForretningsserviceOffentlig administration m.v.UndervisningSundhed og velfærdAndre serviceAndetI alt-2-2-24-184-70-13-39-7-59-22-51-29-21-12-10-15-472-20-14-106-20-55-1-18-1-1-2-150-750

Pct.

Kilde: Danmarks Statistik og egne beregningerAfgifter på brændsel og el til proces fører ligesom afgifter på andre produktionsfaktorer tiløgede produktionsomkostninger, hvilket igen fører til faldende produktion og beskæftigelse,når produktionen sælges i udenlandsk konkurrence. På længere sigt vil afgifterne dog blivenedvæltet i lavere lønninger eller evt. jordpriser, således at konkurrenceevnen og beskæftigel-sen genetableres. Hvor lang tid denne tilpasning tager, afhænger af konjunktursituationen m.v.

- 24 -

Den mindre afgiftsbelastning for erhvervene med dette lovforslag modvirker en del af denforringelse af konkurrenceevne og beskæftigelse, som kan være en konsekvens på kortere sigtaf afgifterne på procesenergi, som blev indført medForårspakke 2.0.7. Administrative konsekvenser for erhvervslivetForslaget vurderes ikke at have administrative konsekvenser af nævneværdig betydning forerhvervslivet.8. Administrative konsekvenser for borgerneForslaget indebærer ingen administrative konsekvenser for borgerne9. Miljømæssige konsekvenserForhøjelserne af en række energi- og miljøafgifter iForårspakke 2.0skulle udover at bidragetil finansieringen af indkomstskattelettelser også medvirke til at gøre Danmark mere grønt.Dermed bidrogForårspakke 2.0også til at opfylde Danmarks forpligtigelser og målsætningerpå energi- og klimaområdet.Det særlige sigte med indførelsen af energiafgifter på erhverv iForårspakke 2.0var at ned-bringe energiforbruget via en bedre tilrettelæggelse af produktionen og anvendelse af meremiljøvenlig teknologi m.v.Det blev skønnet, at de samlede miljømæssige konsekvenser på længere sigt afForårspakke2.0var et fald i udledningen af klimagasser uden for kvotesektoren på 0,5 mio. tons CO2, etfald i bruttoenergiforbruget på 16,1 PJ og en forøgelse af forbruget af vedvarende energi på5,6 PJ.Med de reducerede stigninger i afgifterne på brændsel og el til proces vil de positive miljø-mæssige konsekvenser afForårspakke 2.0blive reduceret. De samlede miljømæssige konse-kvenser, som følger af dette forslag, fremgår af nedenstående tabel. Der forventes en stigning iudledningen af klimagasser uden for kvotesektoren på 0,08 mio. tons CO2, en stigning i brut-toenergiforbruget på 2,2 PJ og et fald i forbruget af vedvarende energi på 0,9 PJ.Dermed kan det stadig med dette forslag forventes, at langt størstedelen af de positive konse-kvenser for miljø og klima afForårspakke 2.0vil opnås.De miljømæssige konsekvenser er opgjort på lidt længere sigt, hvor adfærden har haft mulig-hed for at slå helt igennem. Opgørelsen af de miljømæssige konsekvenser er foretaget ud frasamme beregningsforudsætninger som lagt til grund iForårspakke 2.0,dog er der korrigeret

- 25 -for ændringer i afgiftsgrundlaget for brændsel og el til proces grundet konjunktursituationen.Sammenfatning af miljøvirkning vedrørende reducerede stigninger i afgift på brændsel og eltil proces samt reduceret elvarmesats i momsregistrerede virksomhederKlimagasser uden forkvotesektorMio. ton CO2Reducerede stigninger i afgift påbrændsel til procesReducerede stigninger i afgift på el tilprocesReduceret elvarmesats i momsregi-strerede virksomhederI alt for forslaget0,0600,020,08BruttoenergiforbrugPJ1,21,00,012,2Vedvarende energiPJ-0,9---0,9

10. Forholdet til EU-rettenForslaget skal notificeres i medfør af informationsproceduredirektivet (direktiv 98/34/EF).Ændringerne i energiafgiftslovene og CO2-afgiftsloven skal meddeles EU-Kommissionen ihenhold til energibeskatningsdirektivet (direktiv 2003/96/EF).11. Hørte myndigheder og organisationer m.v.[skal udfyldes]

12. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindreudgifterReduceret stigning i afgift afbrændsler og el til proces:Forslaget skønnes at lede til etumiddelbart merprovenu på360 mio. kr. i 2012 i 2011-niveau.Negative konsekvenser/ me-rudgifterReduceret stigning i afgiftbrændsler og el til proces:Forslaget skønnes at lede til etumiddelbart mindreprovenupå 710 mio. kr. i 2013 i 2011-niveau ekskl. moms. Denvarige virkning efter tilbage-løbskorrektion og før adfærdskønnes at være et min-dreprovenu på 650 mio. kr. i2011-niveau.

Økonomiske konsekvenserfor det offentlige

- 26 -Reduceret elvarmeafgift imomsregistrerede erhverv:Forslaget skønnes at lede til etumiddelbart mindreprovenupå 40 mio. kr. i 2012 i 2011-niveau ekskl. moms. Denvarige virkning efter tilbage-løbskorrektion og før adfærdskønnes at være et min-dreprovenu på 10 mio. kr. i2011-niveau.Røggasmetode:Mindreprovenu på 5 mio. kr.årligt efter adfærd og tilbage-løb.For SKAT skønnes forslagetat medføre et merforbrug på½ løbende årsværk fra ogmed 2012. For 2011 skønneset merforbrug på 1 årsværk ogca. 30.000 kr. i engangsom-kostninger.Ingen

Administrative konsekven-ser for det offentlige

Ingen

Økonomiske konsekvenserfor erhvervslivetAdministrative konsek-venser for erhvervslivetAdministrative konsek-venser for borgerneMiljømæssige konsekvens-er

Erhvervenes afgiftsbelastning i2013 lettes med ca. 750 mio.kr. ekskl. moms i 2011-niveau.IngenIngenIngen

IngenIngenCO2uden for kvotesektorenvil blive øget med 0,1 mio.ton CO2.Bruttoenergiforbruget vil bli-ve øget med 2,5 PJ.

Forholdet til EU-retten

VE forbruget vil falde med1,2 PJ.Ændringerne i energiafgiftslovene og CO2-afgiftsloven skalmeddeles EU-Kommissionen i henhold til energibeskatningsdi-rektivet (direktiv 2003/96/EF). Forslaget skal herudover notifi-ceres i medfør af informationsproceduredirektivet (direktiv98/34/EF).

- 27 -

Bemærkninger til lovforslagets enkelte bestemmelser

Til § 1

Til nr. 1Ved den foreslåede indsættelse af nye punktummer i § 11, stk. 3, sikres, at der sker nedsættelse afelafgiften på rumvarme m.v., herunder komfortkøling, i momsregistrerede virksomheder, herun-der liberale erhverv. Afgiftsnedsættelsen foreslås gennemført som en ordning med delvis tilbage-betaling af elafgift til virksomhederne.Satsen for tilbagebetaling udgør 12,5 øre pr. kWh (2015-niveau). Satsen for tilbagebetaling fore-slås indekseret. For perioden 2012-2014 foreslås, at den årlige sats fastsættes i et nyt bilag 3 a, jf.lovforslagets § 1, nr. 10. For årene 2012, 2013 og 2014 udgør satsen henholdsvis 11,8-, 12,0 - og12,2 øre pr. kWh.Som udgangspunkt skal den foreslåede tilbagebetaling gælde for det forbrug, som er nævnt i § 11,stk. 3, 1., 3. eller 4. punktum, og som i dag er udelukket fra tilbagebetaling.Nævnte § 11, stk. 3, 1. pkt., har denne ordlyd:”Tilbagebetalingen kan ikke finde sted for afgiftspligtig elektricitet og varme, som forbruges ivandvarmere, varmepumper til opvarmning af brugsvand, elektriske radiatorer, strålevarmeanlæg,varmeblæsere, konvektionsovne, varmepumper og lignende anlæg, der anvendes til fremstilling afrumvarme, herunder varme, som leveres fra virksomheden.”Nævnte § 11, stk. 3, 3. og 4. pkt., lyder således:»Endvidere ydes der ikke tilbagebetaling af afgiften af elektricitet og varme, der direkte eller indi-rekte anvendes til fremstilling af kulde, som leveres fra virksomheden. Tilbagebetaling kan hellerikke finde sted for elektricitet og varme, der direkte eller indirekte anvendes til fremstilling afkulde, eller af kulde leveret til virksomheden til køling af rum, hvor kølingen sker af komfort-mæssige hensyn.«Ved leverancer af varme eller kulde er det producenten heraf og ikke modtageren, som er beretti-get til tilbagebetaling efter den foreslåede tilbagebetalingsordning.Ordningen gælder for momsregistrerede varmeværkers varmefremstilling på basis af el, men om-fatter dog ikke elforbrug for hvilket varmeværket har valgt at få tilbagebetaling af elafgift efterelpatronordningen, da det ville føre til utilsigtet tilbagebetaling. Ordningen gælder generelt ikkefor elforbrug, hvis der opnås tilbagebetaling af afgift for elforbruget efter andre ordninger i elaf-giftsloven.Den foreslåede ordning med tilbagebetaling af afgift kan højest gælde i samme omfang, som virk-

- 28 -somheden har fradragsret for indgående moms vedrørende elektriciteten. Dette princip gælderallerede i forbindelse med anden tilbagebetaling af afgift efter den gældende elafgiftslov, jf. lo-vens § 11, stk. 16, 1 pkt.Tilbagebetalingen forudsætter, at det tilbagebetalingsberettigede elforbrug opgøres efter nærmereregler. Der henvises til bemærkningerne til lovforslagets § 1, nr. 2.Til nr. 2Der er tale om en ændring af § 11, stk. 5, med baggrund i lovforslagets § 1, nr. 1, som ændrerelafgiftslovens § 11, stk. 3.Efter den gældende § 11, stk. 5, som foreslås ændret, kan virksomhederne vælge mellem forskel-lige tekniske metoder til at opgøre den mængde el, som er omfattet af § 11, stk. 3.Det foreslås, at når virksomhederne fremover skal opgøre den mængde elektricitet, som berettigertil delvis tilbagebetaling af elafgift efter den ændrede § 11, stk. 3, jf. bemærkningerne til lovfors-lagets § 1, nr. 1, så skal de anvende den af de tekniske metoder, hvorefter den relevante mængdeelektricitet opgøres som den faktiske mængde elektricitet i de pågældende anlæg opgjort eftermåler. Dette giver den mest præcise opgørelse.Til nr. 3Afgiften på overskudsvarme fra proces, der nyttiggøres som rumvarme m.v., er indrettet således,at afgiften betales via en nedsættelse af tilbagebetalingen af energiafgiften til virksomheden. Sat-sen er indekseret. De gældende satser for overskudsvarmeafgift fremgår af § 11, stk. 9, (2015) ogbilag 4 (2010-2014).Da procesafgiften på erhvervenes energiforbrug vedForårspakke 2.0blev indført den 1. januar2010 skete der i forbindelse hermed samtidig en nedsættelse af satsen for overskudsvarmeafgiftenpr. GJ overskudsvarme. Der gennemførtes altså både en ny afgift og lavere overskudsvarmeafgiftfor et og samme procesenergiforbrug med efterfølgende nyttiggørelse af overskudsvarme. Hervedblev det afgiftsmæssige incitament til energieffektiv adfærd fastholdt. Med forslaget tilpassessatsen for overskudsvarmeafgiften i § 11, stk. 9, tilsvarende til den foreslåede ændring af proces-afgiften. Det foreslås således, at afgiften hæves afgiften fra 46,3 – til 53,4 kr. pr. GJ (2015-niveau). Ligeledes tilpasses satserne for 2012-2014 med lovforslagets § 1, nr. 11, som ændrerindholdet af bilag 4.Vedrørende ændringen af procesafgiften henvises der til bemærkningerne til lovforslagets § 1, nr.9.Til nr. 4Konsekvensændring som følge af lovforslagets § 1, nr. 1. Samtidig præciseres det, at bestemmel-sen også gælder for kulde.Til nr. 5Der er tale om en konsekvensændring som følge af de foreslåede ændringer i procesafgiften forbrændsler. Der henvises til afsnit 3.1.3.1. under de almindelige bemærkninger.

- 29 -Der foreslås, at § 11, stk. 19 og 20, ved en nyaffattelse ophæves, og at der i stedet indsættes æn-drede bestemmelser som § 11, stk. 19 og 20.Ifølge bestemmelserne, som foreslås ophævet, kan momsregistrerede virksomheder vælge at fore-tage en særlig opgørelse af godtgørelse af elafgift for forbrug af procesvarme, når varmen er om-fattet af elpatronordningen. Bestemmelserne indebærer, at virksomhederne kan vælge at reduceregodtgørelsen for procesvarmen fra el med de samme procentsatser, som gælder for procesafgiftenfor brændsler. Dette afspejles også i lovforslagets § 1, nr. 13, som ændrer en reduceret sats for2012. Formålet med disse ændringer er udelukkende at tilpasse satserne for denne særlige godtgø-relse for varme omfattet af elpatronordningen til de foreslåede ændringer i satser for procesafgif-ten for brændsler.Bestemmelserne i § 11, stk. 19 og 20, og bilag 8, som foreslås nyaffattet, er stadfæstet ved § 1, nr.5 og 7, i ændringslov nr. 722 af 25. juni 2010 vedrørende elpatronordningen. Bestemmelserne erdog ikke sat i kraft. Ikrafttrædelsen beror umiddelbart på EU-Kommissionens overvejelser om,hvorvidt det er nødvendigt med en godkendelse af bestemmelserne i henhold til statsstøtteregler-ne.Til nr. 6-8Konsekvensændringer som følge af lovforslagets § 1, nr. 1.Til nr. 9Der foreslås en ændring af satsen for procesafgiften i § 11 c, stk. 1. Efter forslaget ændres dennesats til 3,6 øre (2015-niveau). Den nye sats for procesafgiften foreslås indekseret efter § 32 a imineralolieafgiftsloven, hvilken også har været tilfældet med den tidligere sats. For årene 2012-2014, hvor satsniveauet skal være lavere end i 2015, foreslås i lovforslagets § 1, nr. 12, at de årli-ge satser fastsættes i et nyaffattet bilag 6.Til nr. 10Vedrørende det foreslåede nye bilag 3 a henvises til bemærkningerne til lovforslagets § 1, nr. 1.Til nr. 11Vedrørende den foreslåede nyaffattelse af bilag 4 henvises til bemærkningerne til lovforslagets §1, nr. 3.Til nr. 12Vedrørende den foreslåede nyaffattelse af bilag 6 henvises til bemærkningerne til lovforslagets §1, nr. 9.Til nr. 13Vedrørende den foreslående nyaffattelse af bilag 8 henvises til bemærkningerne til lovforslagets §1, nr. 5.

- 30 -Til § 2

Til nr. 1 og 2Der er to typer satser pr. GJ for overskudsvarmeafgifter i energiafgiftslovene for brændsler, dvs.gasafgiftsloven, kulafgiftsloven og mineralolieafgiftsloven. Der er de almindelige satser pr. GJoverskudsvarme, som er nyttiggjort som rumvarme m.v., der fremgår af både energiafgiftslovenefor brændsler og elafgiftsloven. Herudover er der de særlige satser pr. GJ nyttiggjort overskuds-varme vedrørende virksomhedernes eget kraft-varme-anlæg, som kun fremgår af energiafgiftslo-vene for brændsler. Satserne er indekseret.Da procesafgiften på erhvervenes energiforbrug vedForårspakke 2.0blev indført den 1. januar2010, skete der i forbindelse hermed samtidig en nedsættelse af satserne for begge typer over-skudsvarmeafgifter. Der gennemførtes altså både en ny afgift og lavere overskudsvarmeafgift foret og samme procesenergiforbrug med efterfølgende nyttiggørelse. Herved blev det afgiftsmæssi-ge incitament til energieffektiv adfærd fastholdt. Med lovforslagets § 2, nr. 1, tilpasses ligeledesden almindelige overskudsvarmeafgiftssats pr. GJ nyttiggjort overskudsvarme (2015-niveau) igasafgiftsloven til de foreslåede ændringer i procesafgiften. Det foreslås således, at satsen hævesfra 46,3 – til 53,4 kr. pr. GJ (2015-niveau). Ligeledes tilpasses satsen for 2012-2014 med lovfors-lagets § 2, nr. 4, som ændrer bilag 5.Med lovforslagets § 2, nr. 2, tilpasses endvidere ovennævnte særlige overskudsvarmeafgiftssatspr. GJ nyttiggjort overskudsvarme (2015-niveau) i gasafgiftsloven til de foreslåede ændringer iprocesafgiften. Det foreslås således, at satsen hæves fra 38,6 – til 44,5 kr. pr. GJ (2015-niveau).Ligeledes tilpasses satsen for 2012-2014 med lovforslagets § 2, nr. 4, som ændrer bilag 5. De sat-ser for den særlige overskudsvarmeafgift, som hermed ændres, fremgår af § 2, nr. 8 og 14, i æn-dringslov nr. 1564 af 21. december 2010.Der foreslås tilsvarende satsændringer for overskudsvarmeafgifter i kulafgiftsloven og mineral-olieafgiftsloven i lovforslagets § 3, nr. 3, 4 og 6, og § 4, nr. 1, 2 og 4.Til nr. 3Der foreslås en ændring af satsen for procesafgiften i gasafgiftslovens § 10 a, stk. 1, 1. pkt. Efterforslaget ændres denne sats til 14,8 pct., dvs., at den almindelige tilbagebetaling af gasafgift forproces nedsættes med denne sats. Denne foreslåede sats skal gælde for 2013 og frem. For 2012foreslås i lovforslagets § 2, nr. 5, vedrørende gasafgiftslovens bilag 6, at satsen for procesafgiftenfastsættes til 13,1 pct.Der foreslås tilsvarende satsændringer i kulafgiftsloven og mineralolieafgiftsloven med lovforsla-gets § 3, nr. 5 og 7, og § 4, nr. 3 og 5.Til nr. 4Vedrørende den foreslåede nyaffattelse af bilag 5 henvises til bemærkningerne til lovforslagets §2, nr. 1 og 2.

- 31 -Til nr. 5Vedrørende den foreslåede nyaffattelse af bilag 6 henvises til bemærkningerne til lovforslagets §2, nr. 3.

Til § 3

Til nr. 1Med ændringen foreslås det præciseret, at for visse affaldsforbrændingsanlæg opgøres tillægsaf-giften i kulafgiftsloven med udgangspunkt i den affaldsbaserede varmeproduktion, inkl. bortkøletvarme, fra affaldsforbrændingsanlægget. Der er tale om de anlæg, hvor der ikke foretages opgø-relse af energiindholdet i det afgiftspligtige affald, og som ikke producerer både varme og elektri-citet. Hermed gøres det klart, at tillægsafgiften for disse tilfælde opgøres til 26,5 kr. pr. GJ produ-ceret affaldsvarme, inkl. bortkølet varme. Dette passer med det forudsatte i provenuberegningernevedrørende indførelsen af tillægsafgiften i kulafgiftsloven, jf. lovforslag L 126 som blev fremsataf skatteministeren den 4. februar 2009.Til nr. 2Med forslaget foreslås indsat en ny § 5 a i kulafgiftsloven med en valgfri metode (røggasmetoden)vedrørende opgørelse af den afgiftspligtige mængde energi i forbindelse med opgørelsen af til-lægsafgiften efter § 5, stk. 7, 8, 9 eller 10 i kulafgiftsloven.Efter de sidstnævnte bestemmelser skal affaldsforbrændingsanlæg, som er udenfor CO2-kvotesektoren, opgøre energien i brændslet til produktion af varme, inklusive bortkølet varme, ogeventuel elektricitet skematisk. Det vil sige under forudsætning af, at anlæggene har en fast virk-ningsgrad på 85 pct. dog 95 pct., hvis mindst 7 pct. af den producerede energi kommer fra røg-gaskondensatorer.Forslaget indebærer, at anlæggene i stedet kan opgøre virkningsgraden med udgangspunkt i må-linger af røggasmængder fra produktionen. Forbrændingsanlæggets virkningsgrad efter røggasme-toden fremkommer ved, at den producerede varme og eventuelle elektricitet divideres med energi-indholdet i brændslerne. Dette energiindhold beregnes ud fra, at der fremkommer 260 Nm3tøriltfri røggas pr. gigajoule (GJ) nedre brændværdi i det afbrændte brændsel.Røggasmetoden kræver kendskab til størrelserne: Røggasmængden, korrigeret for tryk og tempe-ratur (røggasflowet i målte m3pr. time omregnet til normaltilstanden, 0 grader Celsius og 1,013bar absolut tryk), vandindholdet og iltindholdet ved tør tilstand i røggassen.Det foreslås, at skatteministeren kan fastsætte regler for målere og måling m.v. vedrørende opgø-relsen af røggasmængden, herunder regler om at røggasmålernes usikkerhed ikke må overstige 5pct. eller den procent, som må anses for opnåeligt med den bedste tilgængelige teknologi, og atrøggasmålerne med passende mellemrum verificeres af en uafhængig verifikator, som upåvirketaf virksomheden vælger tidspunktet for sin verifikation/kontrol. Udgiften hertil afholdes af virk-somheden.Det foreslås, at virksomheder, som ønsker at bruge den foreslåede røggasmetode, skal foretage

- 32 -anmeldelse hos SKAT, før de må bruge metoden for en afgiftsperiode. Endvidere foreslås, at nåren virksomhed bruger metoden, skal virksomheden benytte metoden for hele det pågældende ka-lenderår.Hvis røggasmetoden vælges til opgørelsen af tillægsafgiften, skal den også anvendes i forbindelsemed opgørelse af CO2-afgift. Der henvises til bemærkningerne til lovforslagets § 5, nr. 2.Til nr. 3, 4 og 6Der henvises til bemærkningerne til lovforslagets § 2, nr. 1 og 2.

Til nr. 5 og 7Der henvises til lovforslagets § 2, nr. 3.

Til § 4

Til nr. 1, 2 og 4Der henvises til bemærkningerne til lovforslagets § 2, nr. 1 og 2.Til nr. 3 og 5Der henvises til lovforslagets § 2, nr. 3.

Til § 5

Til nr. 1Bestemmelsen i § 5, stk. 3, i CO2-afgiftsloven, som foreslås ændret, indeholder regler for opgørel-se af den CO2-afgiftspligtige mængde for virksomheder, der anvender ikke bionedbrydeligt affaldsom brændsel, og som ikke har tilladelse til udledning af CO2, jf. § 9 i lov om CO2-kvoter.§ 5, stk. 3, 2. pkt., i CO2-afgiftsloven rummer en henvisning til særlige regler for opgørelse i § 5,stk. 13, i kulafgiftsloven. Det har imidlertid ikke været hensigten med § 5, stk. 3, i CO2-afgiftsloven, at de særlige regler i 5, stk. 13, i kulafgiftsloven skal finde anvendelse i forbindelsemed opgørelse af CO2-afgift.På den baggrund foreslås en ændring af § 5, stk. 3, 2. pkt., i CO2-afgiftsloven, så den nævnte hen-visning til regler for opgørelse i § 5, stk. 13, i kulafgiftsloven fjernes.Til nr. 2Bestemmelsen i § 5, stk. 3, i CO2-afgiftsloven, som foreslås ændret, indeholder regler for opgørel-se af den CO2-afgiftspligtige mængde for virksomheder, der anvender ikke bionedbrydeligt affaldsom brændsel, og som ikke har tilladelse til udledning af CO2, jf. § 9 i lov om CO2-kvoter. Det erhensigten med den gældende bestemmelse, at denne CO2-afgiftspligtige mængde skal opgøresmed udgangspunkt i de almindelige regler for opgørelse af den afgiftspligtige mængde for tillægs-

- 33 -afgiften i kulafgiftsloven, det vil sige reglerne i § 5, stk. 7-10, og stk. 11, 1. pkt., i kulafgiftsloven.Da sidstnævnte regler efter lovforslagets § 3, nr. 2, suppleres med § 5 a i kulafgiftsloven, vil detvære i overensstemmelse med ovennævnte hensigt med § 5, stk. 3, hvis der i § 5, stk. 3, tilligehenvises til denne nye supplerende bestemmelse § 5 a i kulafgiftsloven, hvilket hermed foreslås.Der henvises til bemærkningerne til lovforslagets § 3, nr. 2.Den foreslåede § 5 a i kulafgiftsloven i lovforslagets § 3, nr. 2, giver virksomhederne mulighedfor at vælge at anvende røggasmetoden ved opgørelsen af tillægsafgiften i kulafgiftsloven. Hvisvirksomhederne vælger røggasmetoden til opgørelse af tillægsafgiften, skal de også anvende me-toden i forbindelse med opgørelse af CO2-afgift. Der henvises til bemærkningerne til lovforslagets§ 3, nr. 2.Til nr. 3Der er tale om rettelse af en korrekturfejl.

Til § 6

Til nr. 1Rettelse til det korrekte navn, som er lov om afgift af elektricitet.Til nr. 2Der er tale om en konsekvensændring i elforsyningsloven som følge af ny mulighed for tilbagebe-taling af elafgift for produktion af varme fra el i elafgiftsloven på betingelse af, at elpatronordnin-gen ikke benyttes for samme elforbrug. Det er ikke tilsigtet, at der skal gives fritagelse for PSO-afgift i forbindelse med denne nye mulighed, hvilket sikres med forslaget. Der henvises til be-mærkningerne til lovforslagets § 1, nr. 1.

Til § 7

Til stk. 1Det foreslås, at den del af lovforslaget, som udmønter den politiske aftale om serviceeftersyn afForårspakke 2.0,træder i kraft den 1. januar 2012 og har virkning fra denne dato.Til stk. 2Det foreslås, at skatteministeren bemyndiges til at sætte ændringer vedrørende røggasmetoden ogelpatronordningen i kraft. For så vidt angår røggasmetoden er det hensigten, at ændringen sættes ikraft i forbindelse med, at der udstedes en bekendtgørelse med de fornødne regler om røggasmå-linger m.v. Ikrafttræden af ændringer vedrørende elpatronordningen forudsætter, at de bestem-melser, som foreslås ændret, er trådt i kraft, hvilket umiddelbart beror på EU-Kommissionensovervejelser om, hvorvidt det er nødvendigt med en godkendelse i henhold til statsstøttereglerne.

- 34 -Til stk. 3Det foreslås, at nogle præciseringer m.v. af afgiftslovgivningen sættes i kraft dagen efter bekendt-gørelsen i Lovtidende.Til stk. 4Det foreslås, at lovens bestemmelser finder anvendelse på varer, der udleveres til forbrug fra regi-strerede virksomheder etc. fra lovens ikrafttrædelsestidspunkt.Til stk. 5Endelig foreslås, at lovens bestemmelser finder anvendelse på løbende leverancer på så stor enandel af leverancerne, der er sket, fra lovens ikrafttrædelsestidspunkt og indtil afregningstids-punktet.

- 35 -[Bilag][Bilag 1 – (Evt.)Andre bilag (EU-direktiver, forordninger, tekniske redegørelser)][Bilag 2 –Paralleltekster]

- 36 -Bilag 2

Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget§1I x-lov om ....(populærtitel), jf. lovbe-kendtgørelse nr. ......., som ændret ved...og senest ved ......., foretages følgen-de ændringer:§ X. ---1.2.