Skatteudvalget 2010-11 (1. samling)

SAU Alm.del Bilag 156

Offentligt

Energiafgift for erhvervog konkurrenceevne

Marts 2011

I.II.

Sammenfatning .................................................................................................... 2Indledning........................................................................................................... 42

III. Oversigt over forbrug af energi i Danmark og afgiftssystemet. ......................... 45IV. Nærmere om afgifter på energi i Skattekommissionens forslag og i Forårspakke2.0 ............................................................................................................................ 49V.Afgifter på energi i Danmark og EU .................................................................... 53V.1 Sammenfatning og konklusion........................................................................ 53V.2 Indledning........................................................................................................ 55V.3 Gennemgang af afgifterne på forskellige energiprodukter............................. 60VI. Hvordan virker afgifter på energiforbrug ........................................................... 81VII. Hvilke brancher er i international konkurrence? ............................................. 125VIII. Energiforbrug i erhverv. ................................................................................... 129IX. Hvordan fordeles belastningen af de 10,5 kr./GJ og de 4,4 øre/kWh ............. 184X.Internationale bindinger på energibeskatning................................................. 205

XI. Metoder til at lempe afgifter på energi for energi........................................... 209XII. Lempelser i Tyskland, Nederlandene og Sverige.............................................. 222XIII. Forbrug af VE til proces og tilbageføring.......................................................... 234XIV. Modeller til lempelser – hvor meget kan satserne ændres. ............................ 241XV. Adfærdsændringer provenu og miljøvirkninger holdbarhed ........................... 257XVI. Fordelingsvirkninger af de forskellige modeller............................................... 275Bilag.......................................................................................................................... 283

1

Konkurrenceevnerapport

I.

Sammenfatning og resume

Regeringen og Dansk Folkeparti indgik den 5. maj 2010 aftalen om serviceef-tersyn afForårspakke 2.0.Det var et led i aftalen, at de kommende forhøjel-ser af afgifterne på erhvervenes energi til procesformål skal reduceres til om-kring en tredjedel af det oprindeligt aftalte, men til gengæld indfases afgifts-forhøjelsen gradvist fra 2012. Samlet set vil afgifterne da komme til at udgøreca. 55 pct. af det vedtagne niveau.Aftalen indebærer, at energiafgifterne på erhvervslivet lempes med ca. 1 mia.kr. fra 2013 og frem, i forhold til nugældende, men ikke ikrafttrådt, lovgiv-ning. Den præcise udformning af afgiftsforhøjelsen fra 2012 skulle bero på enanalyse af de energitunge virksomheders konkurrencevilkår, og mulighedernefor at tage hensyn til disse indenfor EU’s regler.I denne redegørelse præsenteres analysen af virkningerne af energiafgifternepå erhvervenes konkurrenceevne.I kapitel I gives en sammenfatning og et resume af redegørelsen. Kapitlerne IItil XVI indeholder redegørelsens tekniske analyser. De tekniske analyser erhovedsagligt tilendebragt november 2010.Redegørelsens resultater kan sammenfattes som følger:Det danske skattetryk er godt 20 pct. højere end gennemsnittet i EU.Det danske indirekte afgiftstryk er ca. 30 pct. højere end for EU i for-hold til BNP.Det danske forbrugsafgiftstryk er ca. 50 pct. højere end for EU i for-hold til det private forbrug.Det danske energiafgiftstryk er ca. 70 pct. højere i forhold til det ende-lige energiforbrug end i EU.De danske afgiftssatser for dieselolie og benzin er på niveau med, ellerlidt højere, end i EU.De danske energiafgiftssatser for brændsel og el er hen ved 6 gangehøjere end i EU i gennemsnit, nårForårspakke 2.0er fuldt gennem-ført.De danske energiafgiftssatser for erhverv for brændsel og el er godt 4gange højere end i EU i gennemsnit, nårForårspakke 2.0er fuldt gen-nemført.Danmark har igennem mange år haft en ambitiøs politik på klima- og energi-området. Politikken understøttes af høje danske afgifter på energi.

2

Sammenfatning og resume

Danmark har afgifter på benzin og dieselolie, som er sammenlignelige medandre EU-lande, men meget store afgifter på anskaffelse af biler.Derimod er afgifterne på brændsel til opvarmning og proces samt på elektrici-tet mange gange højere end i de andre EU-lande. Det skyldes både, at de an-dre lande oftest har lave eller meget lave afgifter, og at Danmark har høje af-gifter.Givne mål i klima-, miljø- og energipolitikken nås for færrest omkostninger,ved at have ensartede afgifter på det der ønskes mindre af på tværs af de for-skellige brændsler og anvendelser herunder for erhverv.Dette ideal er tæt på at være opfyldt for afgifterne på NOX, SO2og CO2, hvorerhverv og husholdninger som udgangspunkt betaler det samme ved sammeemissioner.Der er imidlertid herudover de oprindelige energiafgifter. Her har erhvervenebetalt lavere afgifter end husholdningerne.De høje danske energiafgifter kan delvist forklares ved, at politiske mål gårvidere end det, der strengt taget kan forklares med hensyn til eksterne miljø-omkostninger i snæver forstand.Det korrigerede bruttoenergiforbrug skal falde med 4 pct. i 2020.VE skal udgøre mindst 30 pct. af det endelige energiforbrug i 2020.Klimagasudledninger skal falde 20 pct. i 2020.Særligt de to første politiske mål kan begrunde, at have andet end egentligemiljøafgifter på CO2, SO2og NOX.Hvis forbruget af energi i erhverv ændres med 1 GJ – hvad enten det er pågrund af ændret energieffektivitet eller ændret produktion – ændres kravet til,hvor meget VE, der skal bruges, med 0,3 GJ. Er det nødvendige tilskud på 50kr./GJ, får samfundet et tab på 15 kr./GJ ved større energiforbrug uanset årsa-gen hertil.Det var baggrunden for, at Skattekommissionen foreslog at erhvervene skullebetale energiafgift på brændsel til proces på 15 kr./GJ = ca. 59 øre/NM3 na-turgas, ca. 375 kr./tons kul, og ca. 540 kr./1.000 liter fyringsolie. Det svarer tilgodt 25 pct. af det niveau husholdningerne betaler og det erhvervene betalerfor rumvarme.Skattekommissionens forslag blev overtaget af regeringen, der efter aftalemed Dansk Folkeparti fritog jordbrug, herunder gartnerier (under forbehold af

3

Konkurrenceevnerapport

overholdelse af minimumsafgifter) og metallurgiske og mineralogiske proces-ser mv. Herudover blev det vedtaget, at erhvervene skulle betale 6 øre/kWh =16,7 kr./GJ el til proces i energiafgift.I 2010 indførtes 4,5 kr./GJ og 1,6 øre/kWh, og det blev vedtaget, at afgifterneskulle stige til et slutniveau i 2013, hvor afgifterne skulle stige med 10,5kr./GJ til 15 kr./GJ og med 4,4 øre/kWh til 6 øre/kWh.Det samlede provenu på ca. 1,8 mia. kr. før moms var med til at finansierenedsættelse af skat på arbejdsindkomst.Forud for stigningerne i 2013 skulle virkningerne på konkurrenceevnen dogundersøges.Afgifter og konkurrenceevneAfgifter på energiforbrug i erhverv belaster erhvervenes konkurrenceevne.Selv om danske erhverv skulle betale de fulde afgifter på energi, vil belast-ningen dog være mindre end den belastning andre landes erhverv udsættes forvia langt højere udenlandske arbejdsgiverafgifter.Ekstra afgifter på forbrug af produktionsfaktorer i erhverv, såsom arbejdskraft(arbejdsgiverafgifter), kapital (selskabsskat) eller visse råstoffer (f.eks. ener-giafgifter) øger omkostningerne ved produktionen. Dette får, alt andet lige,produktionen til at falde og ledigheden til at stige, hvis produktionen sælges iudenlandsk konkurrence. Det gælder også, selv om provenuet føres tilbage iform af lavere indkomstskat. Denne konkurrenceevneeffekt er i størrelsesor-denen 0,1 pct. af den samlede private beskæftigelse pr. 1 mia. kr. i belastningaf erhvervenes omkostninger, og således på knap 0,2 pct. ved de vedtagneafgifter på procesenergi. Det er under forudsætning af, at produktionen faldermed 2 pct. når omkostningerne i udenlandsk konkurrerende erhverv stiger 1pct.På længere sigt vil konkurrenceevnen dog blive reetableret, så normal beskæf-tigelse genskabes. Skatterne væltes i sidste ende tilbage i lavere løn og even-tuelt lavere jordpriser. Sker indfasningen af skatterne gradvist, og i situationerhvor der er gode konjunkturer, kan skatterne indføres uden større midlertidigeffekt på den samlede ledighed.Ser man samlet for hele økonomien, udgør konkurrenceevnevirkningen afafgifterne iForårspakke 2.0ikke noget særskilt problem og slet ikke perma-nent. Den negative virkning på kort sigt opvejes af, at den samlede Forårs-pakke i de første år netto lemper skatterne, og dermed samlet set fører til lave-

4

Sammenfatning og resume

re ledighed end ellers. På længere sigt er den samlede effekt, at beskæftigel-sen stiger via et større arbejdsudbud.Men konkurrenceevnevirkningerne ved afgifter på energi i erhverv har enanden karakter end mindre og generelle ændringer i rammevilkår for erhverv.Forbrug af energi i erhverv er meget skævt fordelt. Energiforbruget er kon-centreret i forholdsvis få brancher, særligt indenfor jordbrug, gartneri, råstof-fer og industri, mens hovedparten af virksomhederne indenfor handel og ser-vice og en del virksomheder indenfor industri mv., ikke bruger særligt megetenergi.

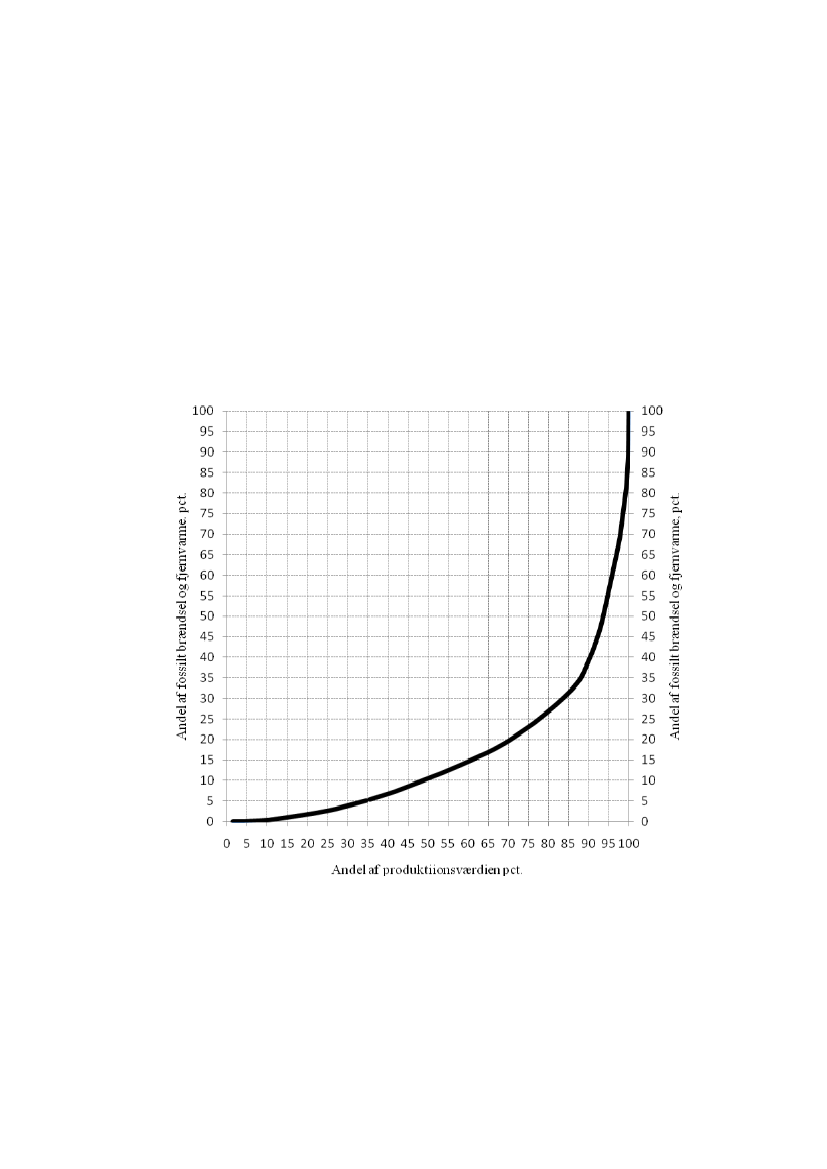

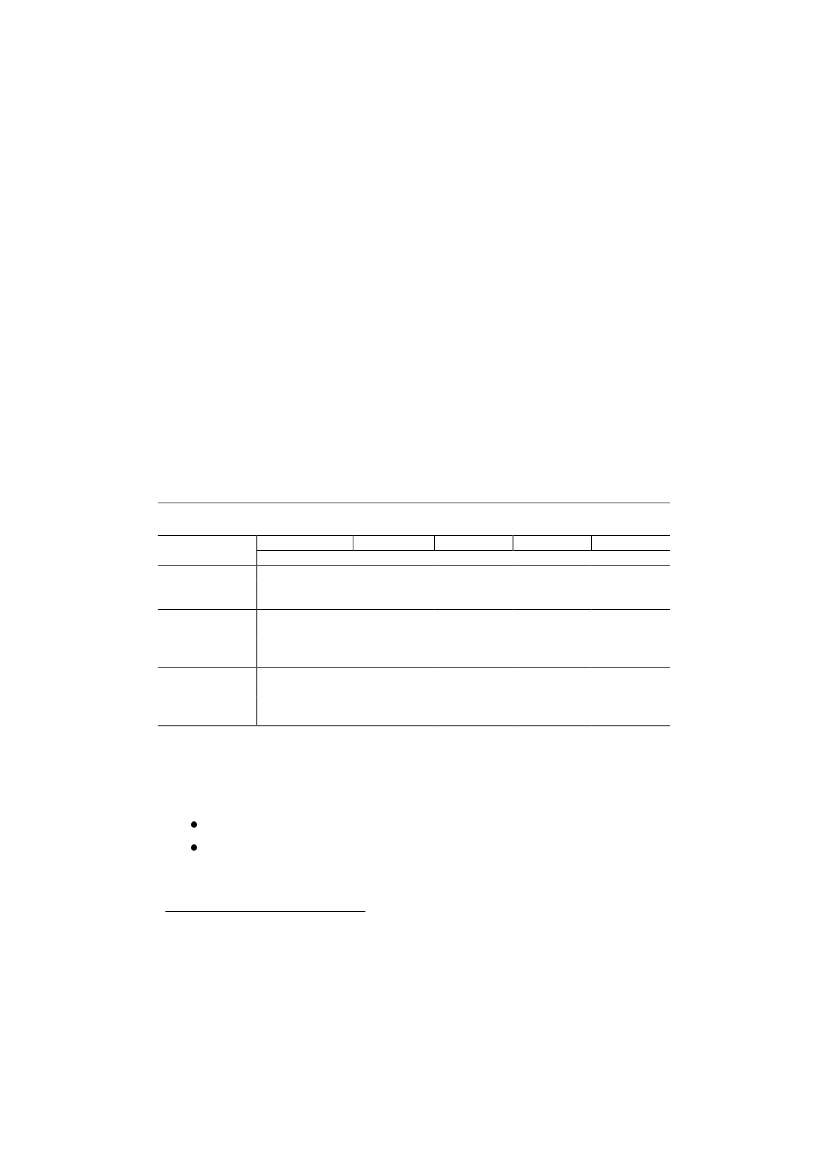

Figur 1: Spredning i forbrug af fossilt brændsel og fjernvarme i private erhverv bortsetfra sø- og luftfart samt Nordsø og energiselskaber.

Af figur 1 ses, at de mest energilette erhverv, der står for 35 pct. af produktio-nen bruger 5 pct. af den samlede mængde fossil energi. Hvorimod de mest

5

Konkurrenceevnerapport

energitunge brancher, der står for 5 pct. af produktionen, anvender 40 pct. afenergienNår afgifterne er spredt ud på alle erhverv, vil risikoen for at miste sit job væ-re meget lille, modsat når afgifterne er koncentreret om få erhverv, hvor risi-koen vil være langt større. Til gengæld vil der kun være få, der udsættes forden store risiko.Det er således langt lettere at få øje på virkningerne af dårligere konkurrence-evne, når afgifternes virkning er koncentreret om få brancher, end når afgif-terne er spredt ud på alle.Yderligere gælder, at de arbejdspladser, der mistes, når afgifter spredes tyndtud, oftest i forvejen var i fare for at blive nedlagt. Afgifterne vil eventueltfremskynde denne udvikling. Modsat de energiintensive erhverv, hvor afgif-terne kan være en af de afgørende grunde til indskrænkninger i produktionen.Der er således også en mere permanent virkning på erhvervsstrukturen.Der kommer mindre energiintensiv produktion.Der kommer mere energilet produktion.Der kan yderligere argumenteres for, at mulighederne for at den lediggjortearbejdskraft hurtigt kan finde ny beskæftigelse, kan være mindre, fordi deenergiintensive virksomheder ikke er lokaliseret jævnt udover landet, menofte er en af de store arbejdspladser i lokalområdet i udkantsdanmark. Detfølger af, at de energiintensive virksomheder ofte bearbejder råstoffer, herun-der landbrugsvarer, og skal være placeret tæt herved, samt kan belaste miljøetlokalt, og derfor ofte er lokaliseret i tyndt befolkede egne af landet. Det gæl-der dog langt fra alle.Der er derfor næppe tvivl om, at såfremt man så bort fra de særlige ambitiøseklima- og energimål mv., giver afgifter på energi, herunder for erhverv, størreforvridningsomkostninger end f.eks. almindelig indkomstskat, og en provenu-neutral omlægning med samme fordelingsvirkninger samlet et velfærdstab.Og forvridningsomkostningerne kan findes urimeligt fordelt.Derfor anses energiafgifter for erhverv, både i Danmark og i udlandet, for atgive et særskilt konkurrenceevneproblem. Ikke fordi det nødvendigvis påvir-ker den samlede ledighed meget, og slet ikke på længere sigt, men fordi kon-kurrenceevnevirkningen på produktionen er koncentreret om få og permanentfor disse.

6

Sammenfatning og resume

Modsat står hensynet til at nå de givne politiske mål eller forpligtelser forfærrest mulige omkostninger, hvilket tilsiger, at der ikke gives særskilte ned-slag for erhverv.En del af målene er dog helt nationale og ikke gjort til internationale forplig-telser, og selv om målene er formuleret som, hvor meget energiforbruget skalfalde på dansk område, har det næppe været anset for ønskværdigt, at måleneskulle opfyldes ved omlokalisering af energiintensiv produktion fra Danmark.De særlige ambitiøse danske mål giver efter nogens opfattelse måske ikke såmegen mening, hvis det kun er Danmark der frigør sig for brug af fossiltbrændsel. Men hvis man i Danmark kan nå mål uden større synlig nedgang ivelstand, kan politikken inspirere andre lande til en tilsvarende indsats. Hvisde danske mål opnås ved omlokalisering af energiintensiv produktion, vil detdanske eksempel kunne blive et skræmmebillede.Uanset de oprindelige bagvedliggende motiver til målene, er målene for kli-magasser og VE blevet til internationale forpligtelser.Hvis erhvervene bliver fritaget for at betale energiafgifterne, vil andre daskulle gøre en tilsvarende større indsats. Her er omkostningerne i forvejenofte højere end i erhvervene.I praksis er det i øvrigt svært at adskille afgifternes virkninger på produktio-nens omfang og energieffektiviteten. Hvis virkningerne på energieffektivite-ten er ønsket, mens virkningerne på produktionen er uønsket, vil man få enoptimal balance mellem de to hensyn, ved at afgifterne reduceres for de ener-giintensive virksomheder i udenlandsk konkurrence i forhold til det normaleniveau.Reduktionen skal da svare til den del af faldet i energiforbruget, der skyldesændret produktion i forhold til den samlede effekt på energiforbruget.Kommer ⅔ af effekten på energiforbruget af en afgift via lavere produktionog ⅓ via større ønsket energieffektivitet og eventuelt mere VE, kan man ar-gumentere for, at denne energiintensive branche skal betale ⅓ af den normaleafgift.Skattekommissionen foreslog, og regeringen besluttede, da heller ikke sammeafgift på energi til proces som for energi til rumvarme i husholdningerne, menat energiafgiften skulle ende med at udgøre godt 25 pct. af den normale sats.Andelen bør måske være større for langt de fleste erhverv, men lavere formeget energiintensive erhverv i udenlandsk konkurrence.

7

Konkurrenceevnerapport

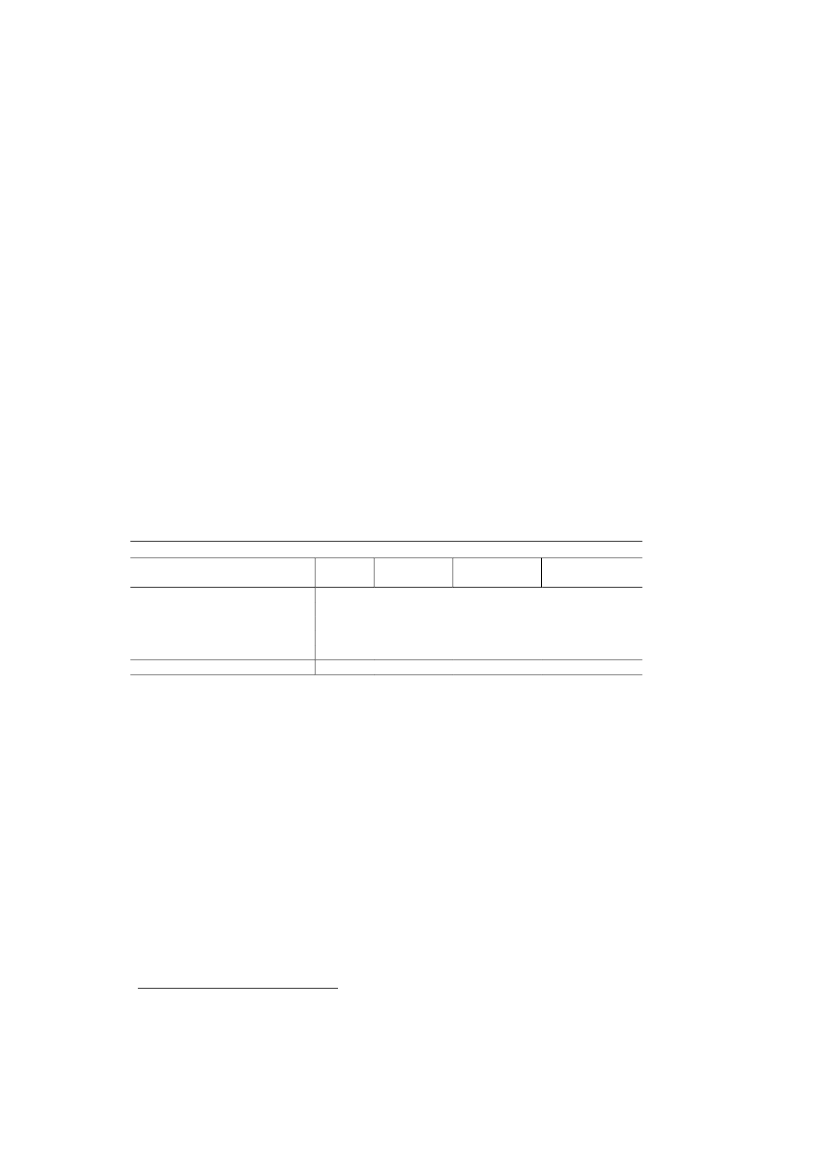

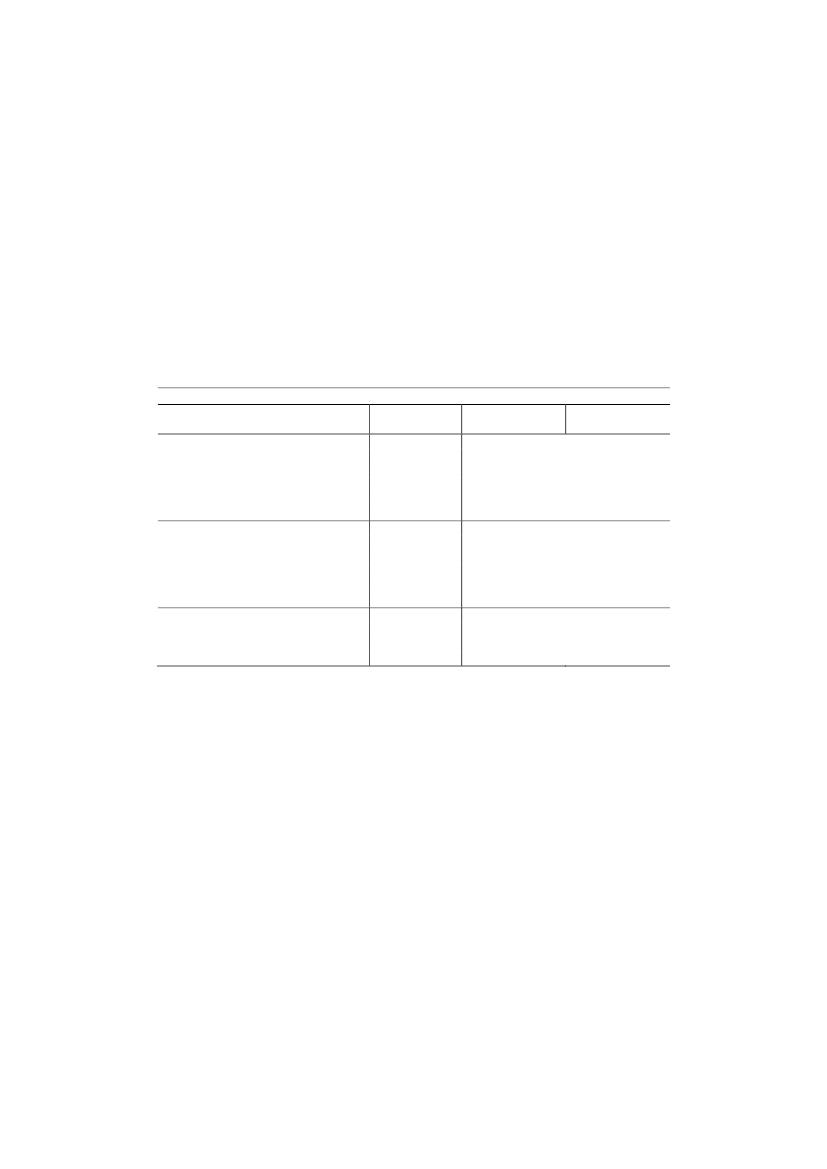

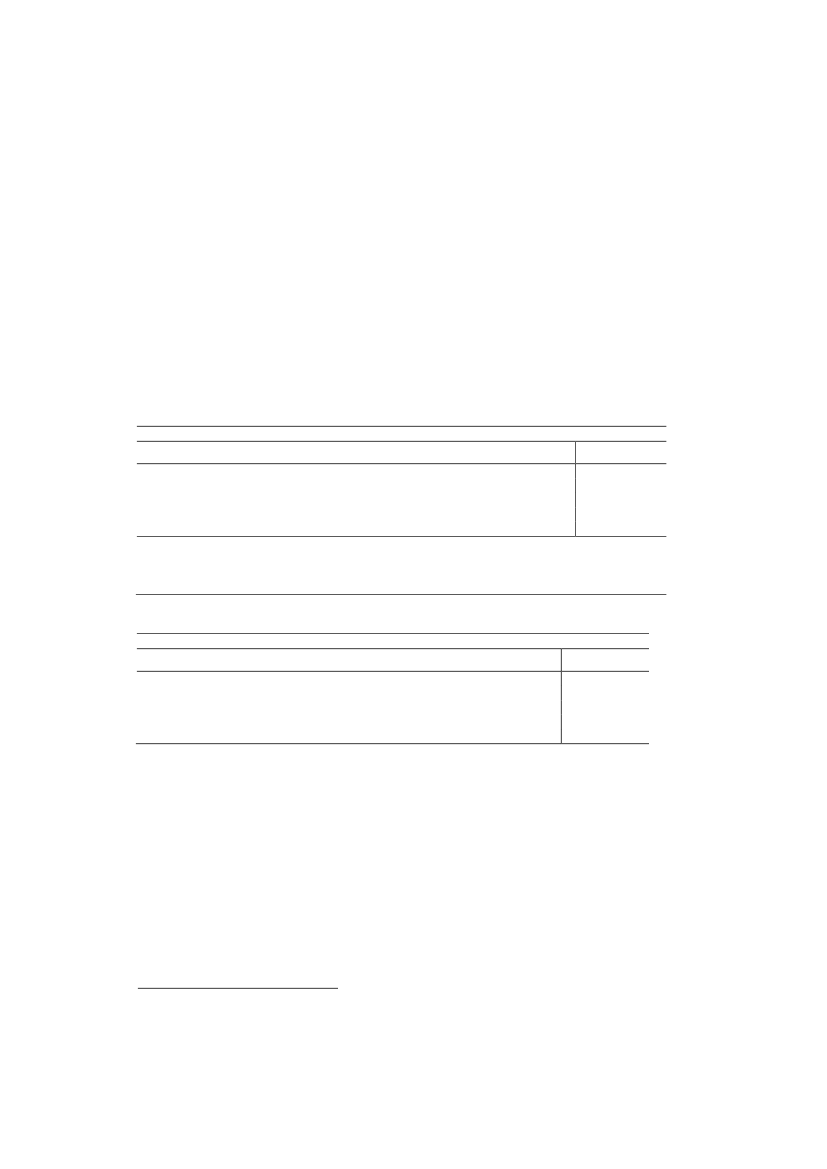

Det er allerede i vid udstrækning gennemført, da der betales fuld energiafgiftpå brændsel til rumvarme. De fleste virksomheder betaler således i forvejendet samme i afgift af brændsel som husholdningerne – og endda mere for el-varme. Og i praksis er afgifterne lempet via forskellige ordninger for nogle afde allermest energiintensive erhverv såsom olieraffinaderier, fiskere, luft- ogsøfart, væksthusgartnere, landbrug, mineralogiske og metallurgiske processer.Da Skattekommissionen foreslog, og regeringen besluttede,Forårspakke 2.0,skete det med baggrund i blandt andet de foregående års højkonjunktur. Medpres på arbejdsmarkedet kunne den forventede strukturtilpasning ske udenlængere varende ledighed. Der var mangel på arbejdskraft.Siden da er Finanskrisen slået igennem. Finanskrisen er særligt gået ud overbeskæftigelsen i industrien, herunder særligt den del, der leverer råvarer tilbyggesektoren eller til investeringer.Der er derfor nu større opmærksomhed på konkurrenceevnen, herunder fordem der bruger energi til proces og særligt i visse lokalområder.Det er kommet til udtryk ved den justering afForårspakke 2.0,der blev aftaltmellem regeringen og Dansk Folkeparti den 5. maj 2010. Her afsættes der enreserve på 840 mio. kr. uden moms i 2011 priser ved 2013 grundlag til reduk-tion af afgifterne på energi i erhverv.Reserven er tilstrækkelig til at skære næsten ⅔ af stigningen fra i 2013 ogfrem væk, jf. følgende tabel I 1:Tabel I 1: Vedtagne sats og mulige satser, hvis reserven udmøntes ved en proportional re-duktion af afgiftsstigningerneBrændselI 2011Brændselefter ser-El vedta-El efter ser-ÆndringÆndringniveauvedtagetvice efter-getviceeftersynsynKr./GJØre/kWh20114,54,501,61,6020124,57,27+2,771,62,67+1,07201315,08,27-6,736,03,18-2,82

Den præcise udmøntning blev ikke aftalt, og skulle ske med baggrund i denneredegørelse.Det er svært at pege på en anden udmøntning, der på alle punkter giver bedreresultater.De fire væsentligste succeskriterier vil være:

8

Sammenfatning og resume

Omkostningseffektivitet ved at nå miljømålVirkninger særligt for de mest energiintensive og konkurrenceudsatteAdministrative hensynUndgå arbitrære fordelingsvirkningerOmkostningseffektivitet tilsiger ens afgifter på tværs af anvendelser.Som nævnt kan man under visse forudsætninger argumentere for, at man skaldifferentiere (fiskale) afgifter mellem forskellige anvendelser. I forhold til detnormale niveau skal afgifterne reduceres med den andel af det samlede fald iforbruget, som afgifterne forårsager, der udgøres af et uønsket fald. Altså fal-der forbruget med 100, hvoraf energieffektiviseringer udgør 45 og fald i pro-duktion 55, skal afgiften udgøre 45 pct. af det normale niveau etc.Det generelle niveau for energiafgifterne er 58,3 kr./GJ brændsel i 2011. Veden generel reduktion i stigningen, således at afgiften bliver 8,3 kr./GJ og ikke15 kr./GJ, vil erhvervene komme til at betale ca. 14 pct. af det generelle ni-veau for brændsel.Minimumsafgifterne er på ca. 1,3-4,5 kr./GJAfgifterne er højere for el, både for husholdninger og erhverv. Er det generel-le niveau defineret ved satsen for brændsel til rumvarme på 58,3 øre/kWh,kan det oversættes til ca. 51 øre/kWh el1Men for hovedparten af elforbruget i erhverv betales ca. 11 øre/kWh i PSOafgift, ca. 6,3 øre/kWh for let proces i afgift med hjemmel i CO2-afgiftsloven,eldistributionsafgift på 1 øre/kWh af forbrug indtil 15 mio. kWh, ligesom derer fiskale elementer i de almindelige tariffer. Hertil kommer de ovenfor nævn-te ca. 3,2 øre/kWh fraForårspakke 2.0 efter serviceeftersyn.De fleste erhvervvil således komme til at betale ca. 40 pct. af det ”normale” niveau.Der er ikke særlig gode miljøvirkninger ved særligt høje afgifter på el.Tværtimod. Særligt med hensyn til CO2udenfor kvotesektoren og for elvar-me, betaler erhvervene endog mere end husholdningerne.Det kunne tale for at man brugte en forholdsvis stor del af reserven til at redu-cere afgifterne for el. Det gælder dog, at elforbruget i gennemsnit er mindrekoncentreret hos de særligt energiintensive end brændselsforbruget. Der ervæsentlige undtagelser. Ved cementproduktion bruges f.eks. meget el, men

1

58,3 kr./GJ = ca. 21 øre/kWh brændsel, der vil fø re til en prisstigning på 51 øre/kWh el,hvis elektriciteten fremstilles på et værk med en virkningsgrad på ca. 41,3 pct.

9

Konkurrenceevnerapport

ekstremt meget brændsel, der hovedsagligt er tilgodeset via lempelse for mi-neralogiske processer.Hvis omkostningseffektivitet, el og miljøhensyn skal tilgodeses uden at detreducerer mulighederne for at sætte brændselsafgiften ned særligt meget, kandet anbefales, at der anvendes en vis del af reserven til nedsættelse af den sær-lig høje elvarmeafgift for momsregistrerede erhverv.Der er et andet punkt hvor erhvervene behandles dårligere end andre anven-delser. Det er vedrørende VE.El produceret på grundlag af VE støttes via PSO-finansierede tilskud. Til-skuddene er mindst 15 øre/kWh = 41,7 kr./GJ, men ofte højere, f.eks. til bio-gas og havvindmøller. VE baseret varme støttes via afgiftsfritagelser. Forkraftvarme fra kvoteomfattede værker og for direkte rumvarme, er støtten(udover det der kan forklares ved værdi af mindre CO2) til VE baseret varmepå ca. 58 kr./GJ, svarende til den fulde energiafgiftssats, mens støtten er ca.47 kr./GJ for ikke-kvoteomfattede kraftvarmeværker.Bruges der imidlertid VE til proces, vil støtten alene være på den fiskale af-gift, der bliver 8,3 kr./GJ ved en proportional udmøntning af reserven.Der er således mulighed for en samfundsøkonomisk gevinst, hvis man givermere støtte til anvendelse af VE varme til proces i erhverv. Dermed kan manundgå dyrere støtte andet sted.Yderligere kan det anføres at være rimeligt at støtte VE til proces, alt denstund at begrundelsen for at erhvervene skulle betale afgift på brændsel tilproces var, at de skulle betale for de nødvendige tilskud til VE. Men netop herfår erhvervene mindre i tilskud end andre.Uanset om det måtte vurderes hensigtsmæssigt eller ej at anvende en del af deaftalte lempelser til reduktion af erhvervenes omkostninger ved køb af VE kandet fremføres, at beslutninger herom bør ske adskilt fra udmøntning af de af-talte lempelser og at alle lempelserne har været forventet givet ved forbrug afafgiftspligtige brændsler og elektricitet.

Overvejelser om yderligere differentieringer af afgiftenVedForårspakke 2.0blev det primære jordbrug – herunder gartnerier – samtmetallurgiske og mineralogiske processer fritaget for energiafgiftsforhøjelser-ne. Fritagelserne var begrundet i at reducere konkurrenceevnevirkningerne.

10

Sammenfatning og resume

Selv om man i forvejen har lempet afgifterne for nogle af dem, der er mestenergiintensive, gælder det stadig, at der er meget stor spredning mellem dem,der skal betale afgiften.I stedet for at udmønte reserven ved en proportional reduktion i stigningen,kan der overvejes en differentieret nedsættelse, således at nedsættelserne kon-centreres om dem, der er særligt energiintensive, mens de andre da skal betaleen højere sats end ellers.I Danmark har man tidligere i 1993-1995, da CO2-afgiften var differentieret,haft objektive regler, hvorefter man, virksomhed for virksomhed, beregnedeCO2-intensiteten. Den marginale afgift blev herefter trinvist reduceret, jo mereenergiintensiv virksomheden var, og yderligere kunne dem, der var særligtenergiintensive få næsten hele afgiften retur, hvis de indgik en aftale medEnergistyrelsen om energibesparelser. Dermed faldt den gennemsnitlige afgiftjo mere energiintensiv virksomheden var.Erfaringerne med ordningen var blandede. I praksis blev afgiften også nedsatfor mange, der i et enkelt år fremstod energiintensive, men set over en årræk-ke langt fra var energiintensive. Der kom forskellige afgiftsniveauer for kon-kurrerende virksomheder. Der var incitamenter til at bruge mere energi, for atkunne blive så energiintensiv, at man kunne få hele afgiften retur og ordnin-gen var ikke neutral i forhold til, hvordan firmaet var organiseret. Virksomhe-der, der lønforarbejder varer for andre, fremstår særligt energiintensive i for-hold til omsætning. Virksomheder, der leasede kapital og outsourcede ar-bejdskraftkrævende opgaver, fremstod særligt energiintensive i forhold tilværditilvækst. Det åbnede for skattetænkning.Ordningen blev derfor afskaffet fra og med 1996.Det frarådes at forsøge at lempe virksomhederne efter generelle objektiveregler. Virkningerne vil være tilfældige og i praksis ikke særligt målrettetenergiintensive virksomheder.I 1996 blev der indført en procesliste. Ved proceslisten er beskrevet nogleenergianvendelser – tung proces – hvor der kan bruges lavere satser.Man kan ikke umiddelbart genbruge den eksisterende procesliste til CO2af-giftsloven. Her var grænsen for at komme med, at 5 øre/kWh el og ca. 3,5 kr.pr. GJ brændsel udgjorde mere end 1 pct. af omsætning og mere end 3 pct. afværditilvækst. De nye afgifter uden lempelser udgør 6 øre/kWh el og 15 kr.pr. GJ brændsel.

11

Konkurrenceevnerapport

Udgangspunktet for at komme på proceslisten vil være, at produktionen erenergiintensiv. Det kan være svært at afgøre, fordi der indenfor en givenbranche kan være stor forskel i energiintensiteten, der yderligere kan variereover tiden. Der kan være betydelig forskel i energiintensiteten alt efter om denopgøres i forhold til produktionen, værditilvæksten eller beskæftigelsen.Det er endvidere nødvendigt at se på, om der er direkte konkurrence mellemenergiintensive og energilette produkter.Det bør ikke gælde, at de energilette produkter ender med at være belastet afhøjere afgifter end de energitunge produkter. Derfor kan visse energilette pro-duktioner blive omfattet af listen, hvis den energitunge produktion er domine-rende, mens visse energitunge processer ekskluderes af listen, hvis konkurre-rende energilet produktion er dominerende på markedet. Ofte er disse konkur-renceovervejelser søgt løst ved, at de energitunge processer ikke har heleenergiforbruget med, herunder at f.eks. forbrug af el er ekskluderet fra lem-pelserne.Det vil være et meget omfattende arbejde at udarbejde en ny procesliste. Selvom denne redegørelse er grundig og detaljerig, er der behov for langt flereinformationer, herunder hvor energiforbruget i de enkelte virksomheder ikandidatbrancherne opdeles.Den nuværende procesliste kritiseres. I praksis vil der skulle udøves skøn i demange grænsetilfælde ved udarbejdelse af listen. Da der er mange hensyn, derskal tages med i skønnene, og området er komplekst, kan det kritiseres, atandre i praksis vil have meget svært ved at afgøre, om skønnene er sagligtbegrundede, tilfældige, eller udtrykker en skjult erhvervspolitisk prioritering.En ny procesliste vil skulle godkendes efter EU’s statsstøtteregler. En sådangodkendelse vil formentlig blive langtrukken og særligt, hvis der forsøgesvaretaget tilfældige brancheinteresser, der i øvrigt kan hindre en godkendelse.Besluttes det, at der skal udarbejdes en ny procesliste, vil der mere systema-tisk skulle indhentes grundoplysninger fra ”kandidatvirksomhederne” ogeventuelle konkurrenter. Det vil være omfattende.Herefter skal oplysningerne systematiseres, hvorefter der kan udarbejdes etudkast til den nye procesliste. Denne vil derefter skulle i en teknisk høring.Og først derefter kunne indgå i et lovforslag, der efter høring kan fremsættes.I praksis vil dem, der ikke fik deres ønsker tilgodeset efter høring, eller førstbliver opmærksom på mulighederne, siden bringe de tekniske spørgsmål opunder folketingsbehandlingen. Folketingsbehandlingen må derfor være grun-dig og dermed også tidskrævende. Herefter vil der komme en grundig behand-ling i EU, der traditionelt er langtrukken og som sagt uden sikkerhed for, atEU godkender ordningen.

12

Sammenfatning og resume

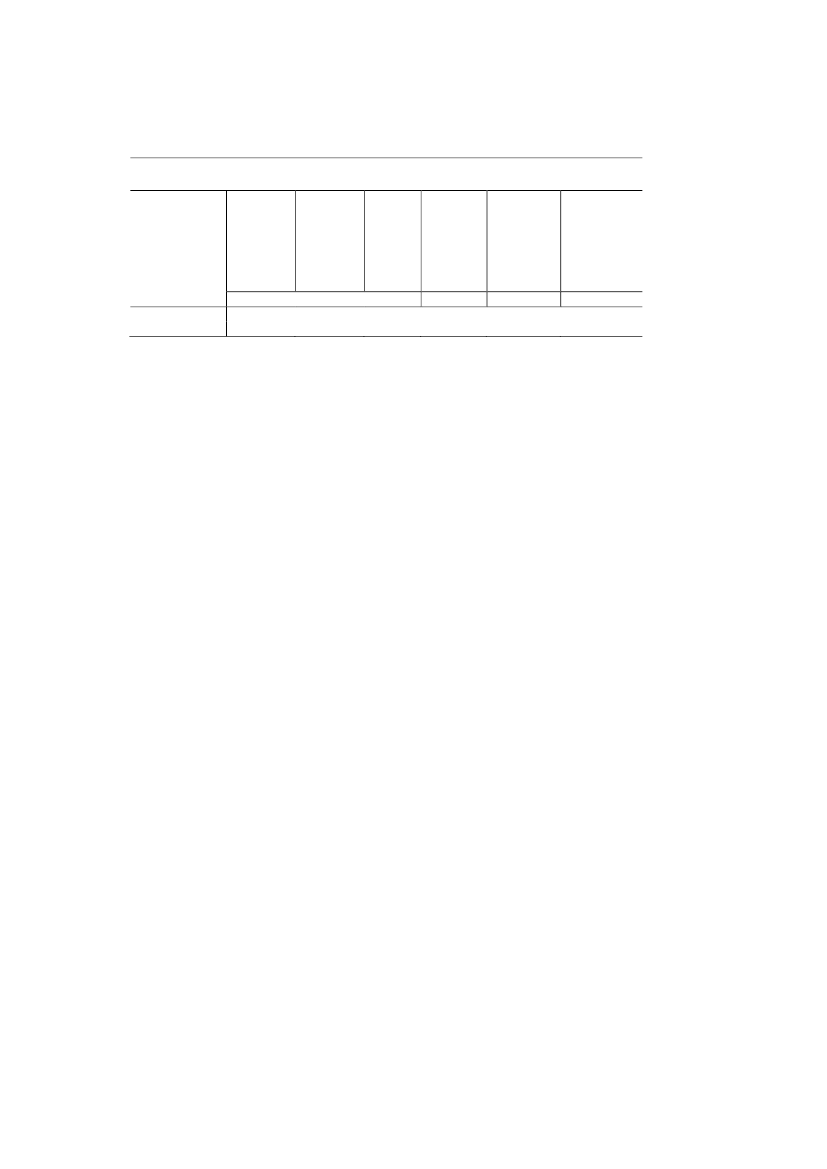

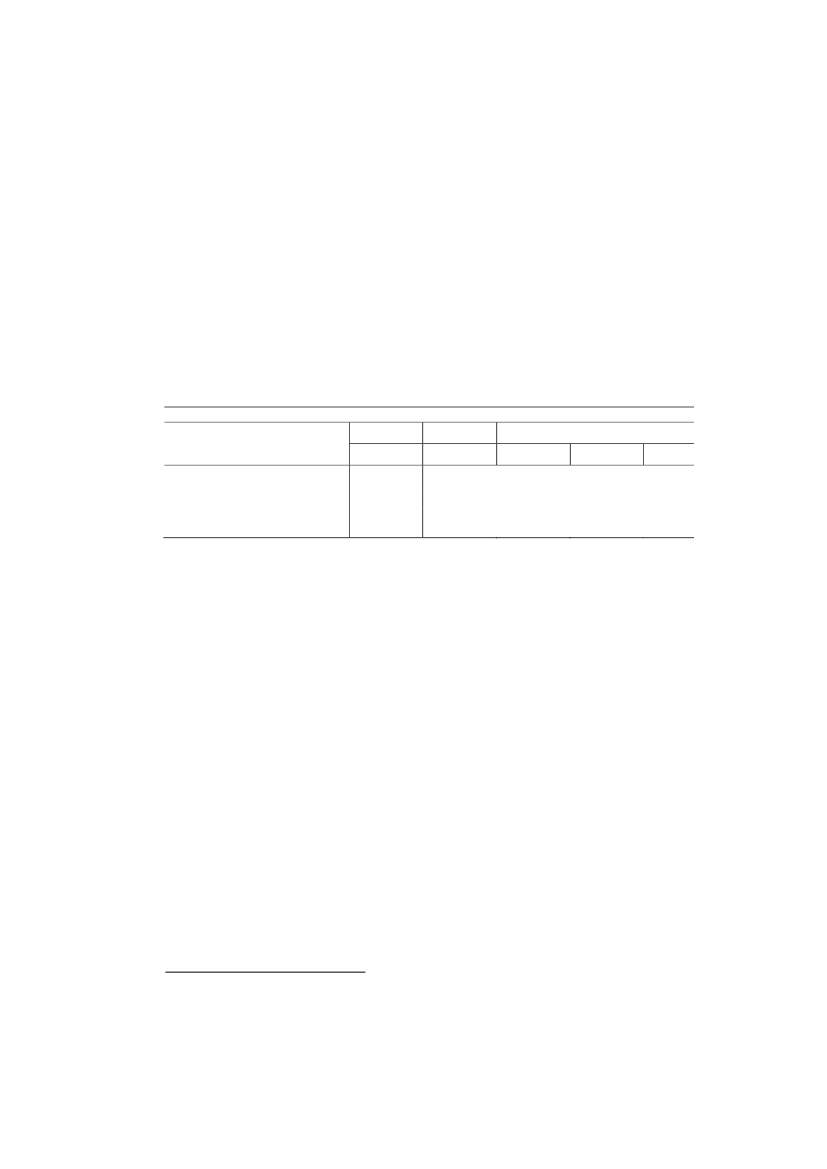

Dem der kommer på listen, vil i varierende omfang få reduceret afgifterne.Men til gengæld vil dem, der ikke kommer på listen i praksis få højere afgifterend ellers. Blandt dem der ikke kommer på listen, vil der være nogen, der ernæsten lige så energiintensive, som dem der kom på listen.Forskellene er vist i følgende tabel I 2:Tabel I 2: Satsstruktur i 2011 niveau ved ny procesliste.Dem, der kommerpå listenDem, der ikke kom-mer på listen, nårresten af reservenbruges til proportio-nale nedsættelser4 øre/kWh10 kr./GJVed udmøntning afreserve ved propor-tional nedsættelse

ElBrændsel

1,6 øre/kWh4,5 kr./GJ

3,18 øre/kWh8,27 kr./GJ

Man vil ved en ny procesliste ikke brutto reducere virkningerne på beskæfti-gelsen ret meget. Men virkningerne vil være lidt mere spredt ud. Danmark erdet eneste land, der har forsøgt at finopdele virksomhederne ved en procesli-ste.I andre lande med betydelige afgifter tilgodeses de særligt energiintensive vedmere brede lempelser:Lave satser for de brændsler der bruges blandt energiintensive (kul ogdelvis naturgas).Degressive satser.Særlig lave afgifter for industri og råstoffer.Man kan eventuelt, lige som i Sverige, fastholde afgifterne for industri- ogråstofaktiviteter. I givet fald vil forbrug af energi i handels- og servicebran-chen, samt forbrug i administrationsbygninger, udviklingsafdelinger mv. iindustrien blive belastet med de fulde 6 øre/kWh og 15 kr./GJ.De fleste energiintensive virksomheder vil herved få en lettelse, men også enrække ikke særligt energiintensive industriaktiviteter. Det vil blive fundeturimeligt af dem, der har aktivitet i handels- og serviceerhverv, hvor der ogsåi visse tilfælde bruges meget energi, f.eks. korn- og foderstofhandlere, jernba-ner, vaskerier, frysehuse, der i mange tilfælde er i konkurrence med sammeaktivitet i egentlige industrivirksomheder.Mens proceslisten vil være særlig administrativ tung i forbindelse med udar-bejdelse og vedtagelse, vil listen i praksis omfatte forholdsvis få virksomhe-der.

13

Konkurrenceevnerapport

Industriaktivitetsmodellen vil også, i sagens natur, komplicere reglerne, menher er de administrative udfordringer snarere kvantitative, idet alle virksom-heder indenfor råstoffer og industri vil skulle opdele forbruget i endnu en ka-tegori, og virksomhederne vil blive påført udgifter til målinger mv. Der ersåledes ikke nogen lette løsninger. Tilgodeses visse erhverv, vil andre skullebetale ekstra, og i praksis vil man ved differentieringer have svært ved at und-gå, at dem der ikke tilgodeses fordi de er rubriceret sammen med energilette,kommer til at betale mere end dem, der tilgodeses fordi de er rubriceret sam-men med nogle, der er energitunge. Forsøges der med en detaljeret differenti-ering, vil man i gennemsnit klart kunne tilgodese de mest energiintensive,men reglerne vil blive meget omfattende og uigennemskuelige for andre endet fåtal, uden at man kan være sikker på, at de er præcise for de enkelte virk-somheder.I praksis vil et forslag om at give ekstra incitamenter til brug af VE til proceskomme de særligt energiintensive virksomheder til gode. Forslaget er dogfundet at falde udenfor rammerne af de aftalte lempelser.Energiintensive virksomheder er sjældent energiintensive på grund af et stortforbrug af elvarme, men fordi satsen er så meget højere for elvarme end andenenergi, vil dem, der bruger meget elvarme i praksis høre til blandt dem, derbetaler mest i afgift.Lægges der yderligere stor vægt på at reducere lempelsernes virkning påenergiforbruget, kan det eventuelt overvejes, om et forslag vedrørende anven-delse af såkaldte grønne aftaler skal laves. Her pålægges omkring 100 af destørste energiforbrugere at gennemføre energibesparende tiltag aftalt medEnergistyrelsen.Pålægges virksomhederne at gennemføre energibesparelser efter aftale medEnergistyrelsen, vil det dog belaste virksomhedernes konkurrenceevne.Om man skal have grønne aftaler eller ej, er uafhængig af, hvilken måde manudmønter reserven, men i praksis kan der kun indgås aftale med få virksom-heder.Om man skal have grønne energispareaftaler eller ej vedrører derfor ikke ud-møntningen af de aftalte lempelser og spørgsmålet er ikke analyseret i videreudstrækning i denne redegørelse.AnbefalingerSamlet anbefales de aftalte lempelser at blive udmøntet således:

14

Sammenfatning og resume

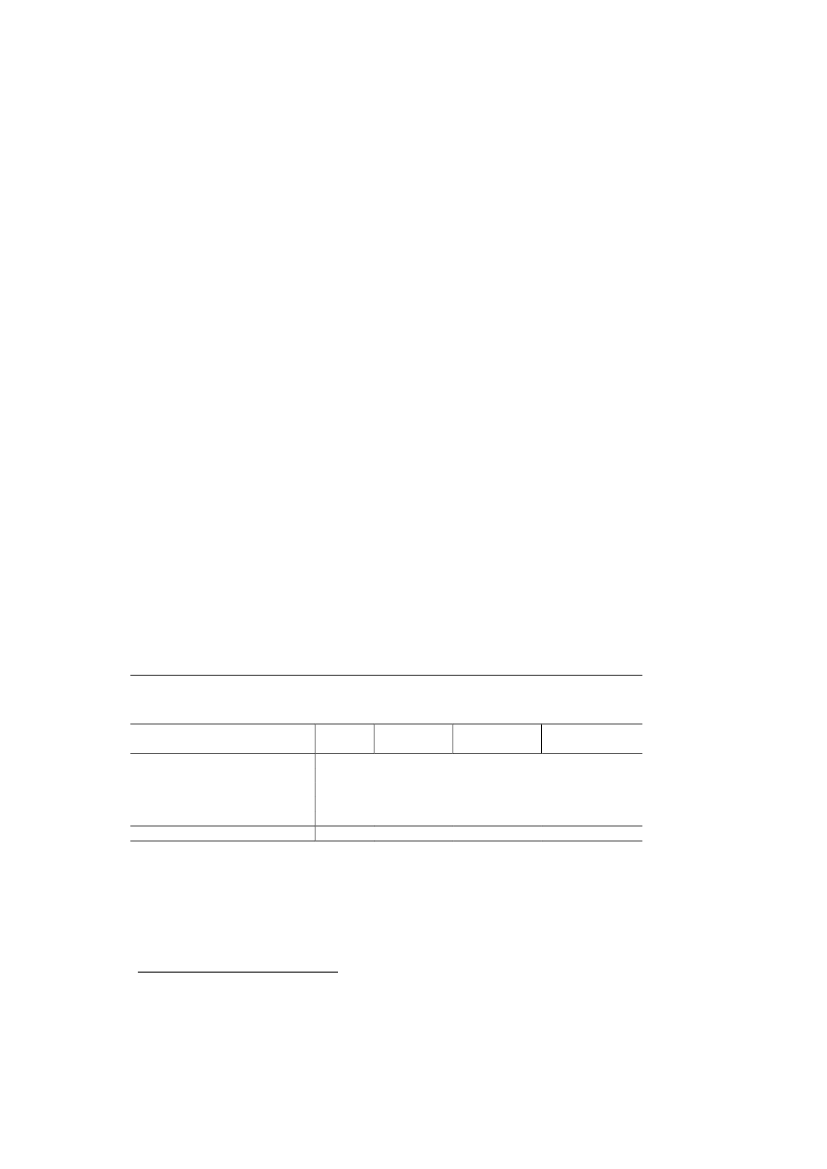

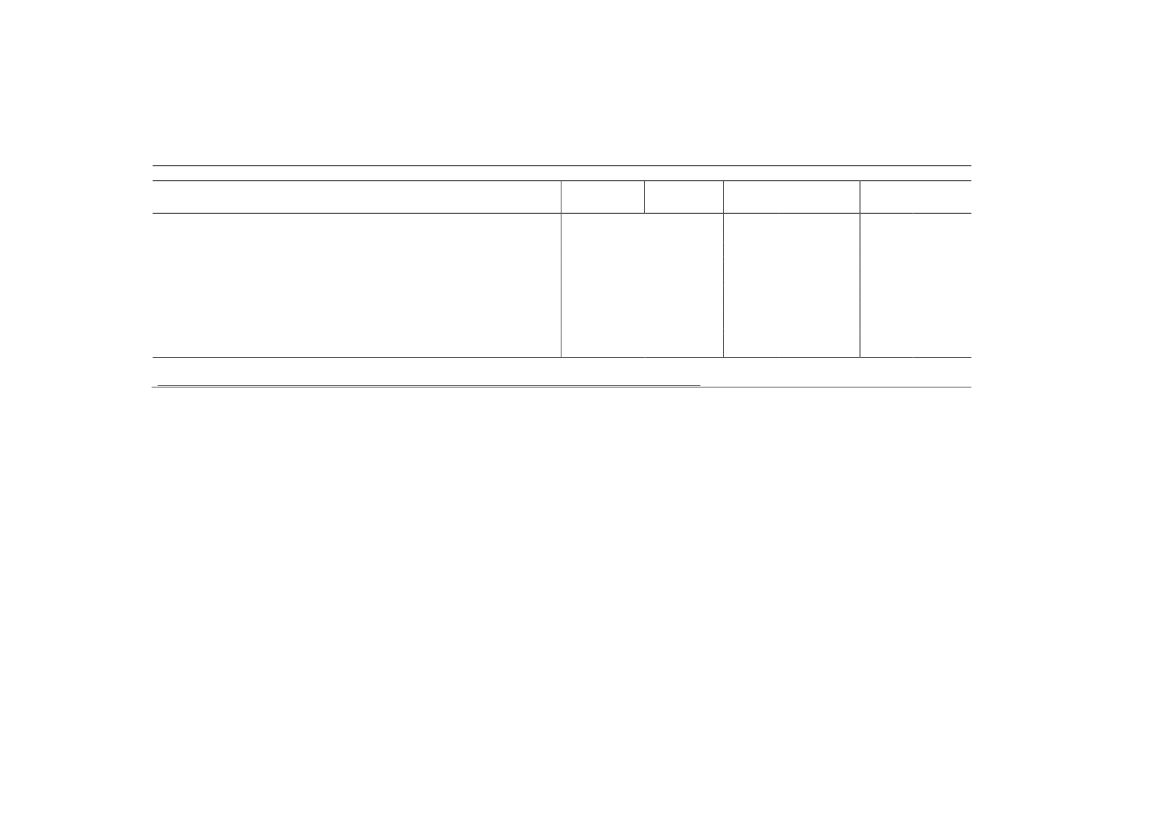

særlig lempelse for elvarme i momsregistrerede erhverv50 mio. kr.proportional nedsættelse af stigning i afgifterne890 mio. kr.Denne udmøntning er den mest omkostningseffektive og den udmøntning, derhurtigst giver erhvervene overblik over fremtidens rammevilkår.En procesliste kan i teorien være mere målrettet de mest energiintensive, mener svær at udforme. Udarbejdelsen og efterfølgende godkendelse i EU vilkunne tage adskillige år uden sikkerhed for, at listen i sidste ende blev god-kendt.Eventuel reduktion af omkostninger til VE i proces bør overvejes i andensammenhæng sammen med spørgsmål om energispareaftaler.Den anbefalede udmøntning vil føre til følgende satser i 2011 niveau:Tabel I 3: Vedtagne og anbefalede satserI 2011-niveauBrændselvedtagetBrændselefter ser-vice efter-synKr./GJ4,57,658,64ÆndringEl vedta-getEl efter ser-viceeftersynØre/kWh0+3,15-6,361,61,66,01,62,923,330+1,32-2,67Ændring

201120122013

4,54,515,0

Hertil kommer en nedsættelse af satsen for el til rumvarme i momsregistrere-de virksomheder inklusive varmeværker mv. med 11,6 øre/kWh.

15

Konkurrenceevnerapport

Energiafgifterne i DanmarkRedegørelsen har særlig opmærksomhed på afgifter på forbrug af energi tilproces i erhvervene.Forbrug af energi i Danmark beskattes via:NOx-afgift.SO2-afgift.CO2-afgift.Energiafgifter (olie, kul, gas el og affaldsvarme).PSO-afgifter mv.Afgifter er omkostningseffektive til at begrænse miljøproblemer, hvis satsensvarer til skadesomkostningerne, og afgifterne virker bredt.Disse betingelser er tilstræbt opfyldt for afgifterne på NOxpå 5 kr./kg, SO2 påca. 10 kr./kg og CO2 på ca. 150 kr. pr. ton. Afgifterne beregnes som udgangs-punkt ud fra udledningerne til luften af de miljøbelastende stoffer ved forbrugaf energi.Afgifterne har få undtagelser ud over de naturlige, der følger af forskelle iudledninger for forskellige brændsler mv. Således er der ikke CO2-afgift påbrændsel anvendt til fremstilling af el og til proces i erhverv, der er omfattetaf EU’s CO2-kvoteordning. Der er heller ikke afgifter på forbrug af VE.De øvrige afgifter – energiafgifter og PSO – har en mere blandet begrundelseherunder fiskal og understøttende nationale politiske mål.Energiafgifterne er systematisk differentieret efter anvendelsen af energien.De højeste energiafgifter er på brændstoffer til motordrift – benzin og diesel-olie. Omkring 35 pct. af det endelige energiforbrug, der er omfattet af afgifter,er motorbrændstof. Af benzin betales ca. 118 kr. pr. GJ og af dieselolie ca. 69kr./GJ i energiafgift.Det ”normale” niveau på brændslerne kul, olie, gas og affaldsvarme samt el,anvendes af dem, der ikke er momsregistrerede – husholdninger, det offentli-ge selv og visse serviceerhverv så som banker samt på rumvarme i momsregi-strerede erhverv. Omkring 35 pct. af det endelige energiforbrug omfattet afafgifter er rumvarme mv.Energiafgifterne på brændsler er balanceret omkring 57,3 kr. pr. GJ, menselafgifterne ved fuld indfasning afForårspakke 2.0vil udgøre samlet 78

16

Sammenfatning og resume

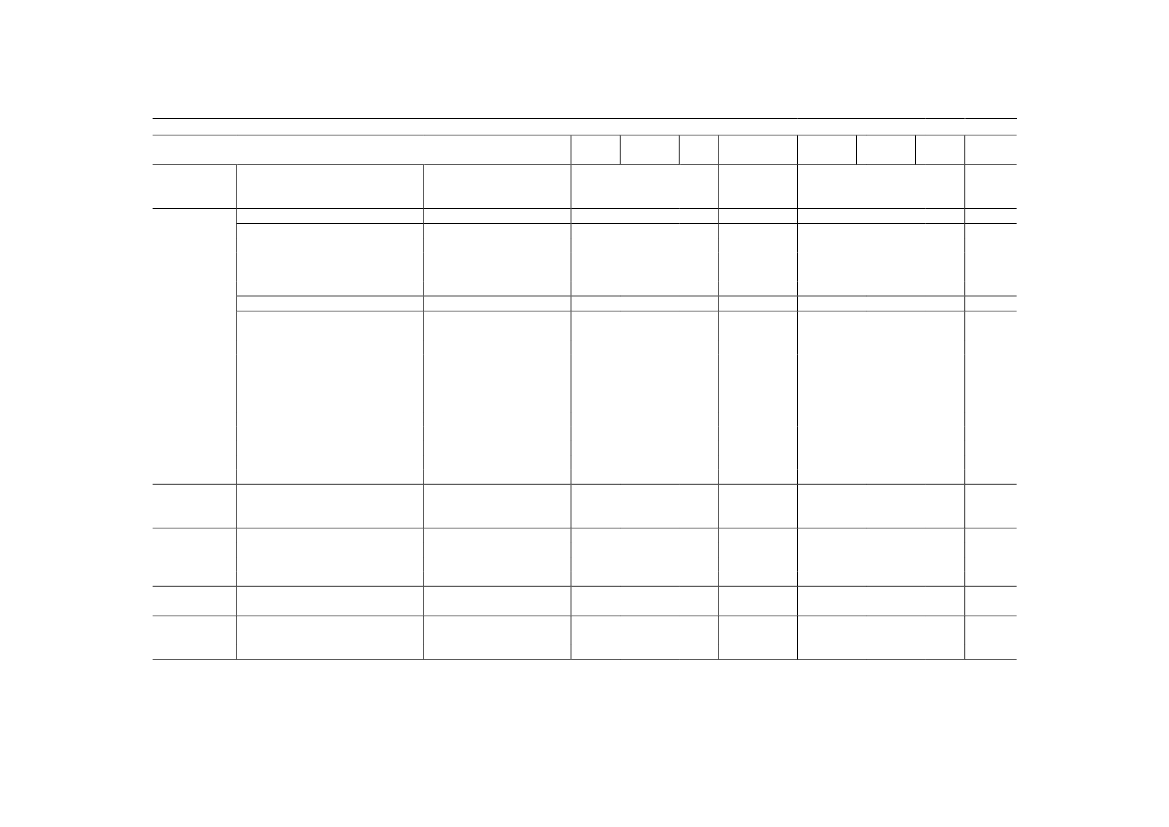

øre/kWh almindelig el og 66,6 øre pr. kWh for forbrug af el udover 4.000kWh i helårsboliger med elvarme. De 78 øre/kWh svarer til ca. 217 kr./GJnetto el og ca. 90 kr. pr. GJ brutto2Det laveste energiafgiftsniveau gælder for brændsler og el anvendt til proces ierhverv. Omkring 30 pct. af det beskattede endelige energiforbrug anvendeshertil. Her udgør afgiften på brændsler normalt 4,5 kr./GJ. Afgiften er vedta-get at stige til 15 kr./GJ i 2013 før serviceeftersyn. De samlede afgifter på eltil proces udgør normalt 8,8 øre/kWh – ca. 24,4 kr./GJ i 2010. (6,2 øre/kWhmed hjemmel i CO2 afgiftsloven, 1 øre/kWh eldistributionsafgift og 1,6øre/kWh fraForårspakke 2.0,der er vedtaget at stige til 6 øre/kWh i 2013 førserviceeftersynet). Herudover er der PSO-afgiften, der varierer, men måskeudgør 11 øre/kWh samt f.eks. tariffer af fiskal karakter. Der er dog en rækkelempelser fra det normale niveau.I følgende oversigt er givet et overblik over den overordnede struktur i afgif-terne.Tabel I 4: Den overordnede struktur i de danske energiafgifter i 2010 før særliglempelser.EnergiafgiftCO2 afgiftNOx afgiftKr./GJSO2 afgiftI altVejtransportFossil benzin118,111,30,20129,6Fossil diesel69,111,50,3080.9RumvarmeNaturgas57,38,90,2066,4Kul57,314,80,52,074,6Alm. el netto199,417,200216,7ProcesNaturgas4,58,9*0,2013,4Kul4,514,8*0,5021,8El netto***7,217,2**0024,4* Fritagelse ved anvendelse til proces i kvotesektoren, ** For let proces og forbrug under 15 mio.kWh., *** eksklusive PSO afgift

Afgifterne på energi sammenlignet med forhold i udlandet.Det danske skattetryk er godt 20 pct. højere end i gennemsnit i EUDet danske indirekte afgiftstryk er ca. 30 pct. højere end for EU i for-hold til BNP2

Elpriserne ville stige med 78 øre pr. kWh, hvis al el blev fremstillet vedbrændsler belagt med en afgift på ca. 90 kr. pr. GJ, elværkerne kunne over-vælte 100 pct., og værket havde en virkningsgrad på ca. 41,3 pct. ab forbru-ger.

17

Konkurrenceevnerapport

Det danske forbrugsafgiftstryk er ca. 50 pct. højere end for EU i for-hold til det private forbrugDet danske energiafgiftstryk er ca. 70 pct. højere i forhold til det ende-lige energiforbrug end i EUDe danske afgiftssatser for dieselolie og benzin er på niveau med ellerlidt højere end i EUDe danske energiafgiftssatser for brændsel og el er ca. 6 gange højereend i EU i gennemsnit når Forårspakke 2.0 er fuldt gennemført.De danske energiafgiftssatser for erhverv for brændsel og el er godt 4gange højere end i EU i gennemsnit nårForårspakke 2.0er fuldt gen-nemført.Generelt er der høje afgifter på energi i de europæiske lande, men oftest lavafgift i resten af OECD, mens der snarere er tilskud end afgifter i resten afverden.Hovedparten af den danske udenrigshandel sker med lande i Europa.Danmark har verdens højeste skattetryk.

Tabel I 5: Skattetryk i udvalgte EU- lande i 2008.Samtlige skatter i pct. af BNP i 20081. Danmark48,2 pct.2. Sverige47,1 pct.3. Belgien44,3 pct.9. Tyskland39,3 pct.27. Rumænien28,0 pct.EU 27 BNP vægtet39,3 pct.Kilde: Eurostat Taxation trends in the European Union 2010.Land

Det danske skattetryk er ca. 9 pct. point – eller 23 pct. – højere end gennem-snittet for EU. EU er et højskatteområde. I andre OECD-lande er skattetrykketi størrelsesordenen 30 pct. I udviklingslande er skattetrykket normalt lavere.Det høje danske skattetryk skyldes blandt andet højere forbrugsafgifter.Tabel I 6: Indirekte skattetryk i 2008 i pct. af BNP i udvalgte EU lande.Samtlige indirekte skatter i pct. af BNP1. Cypern18,6 pct.3. Sverige18,4 pct.1. Danmark17,4 pct.15. Tyskland12,8 pct.27. Spanien10,2 pct.EU 27 BNP vægtet13,4 pct.Kilde: Eurostat Taxation trends in the European Union 2010.Land

18

Sammenfatning og resume

Det danske forbrugsafgiftstryk er 4 pct. point – eller ca. 30 pct. – højere endfor EU i gennemsnit.Højere indkomstskatter reducerer forbruget og dermed grundlaget for for-brugsafgifter. Opgøres moms, energiafgifter, alkohol- og tobaksafgifter ogandre forbrugsafgifter i forhold til det private forbrug, har Danmark det høje-ste afgiftstryk i EU med Sverige på andenpladsen. Således opgjort er de dan-ske forbrugsafgifter med en andel på 32,4 pct. ca. 50 pct. højere end i EU igennemsnit – 21,5 pct., og med Sverige på andenpladsen med 28,4 pct.Energiskatterne er en del af forbrugsafgiftstrykket.Tabel I 7: Energiskatter i pct. af BNP i 2008 i udvalgte EU lande.Heraf brændstoffer tilmotorPct.1. Bulgarien3,13,02. Rumæninen2,41,13. Luxembourg2,32,36. Sverige2,21,37. Danmark2,11,011. Nederlandene1,91,213. Tyskland1,81,427. Grækenland1,21,1EU 27 BNP vægtet1,71,4Kilde: Eurostat Taxation trends in the European Union.EnergiskatterHeraf brændsel ogel0,11,30,00,91,10,70,40,10,3

I Danmark udgjorde energiskatterne 20-25 pct. mere end i EU i gennemsnit.Da det samlede danske skattetryk er tilsvarende højere end i EU, er det umid-delbart forventeligt.Sammensætningen af energiskatterne i Danmark er dog noget anderledes endi de øvrige EU-lande. I gennemsnit kommer godt 80 pct. af provenuerne fraafgifter på motorbrændstof i EU, men i Danmark er det under halvdelen.Danmark er det EU-land, der har det laveste skattetryk på benzin og dieseloliei forhold til BNP. Det skyldes ikke særligt lave danske afgiftssatser – de erhøjere end i gennemsnit – men at forbruget er forholdsvis lavt sammenlignetmed BNP, formentlig på grund af høje afgifter på køb og besiddelse af særligtpersonbiler.Der er endnu større afvigelse fra gennemsnittet vedrørende afgifterne påbrændsel og el, der ikke vedrører transport. Her udgør afgifterne i Danmarkca. 3,5 gange så meget i forhold til BNP som i EU i gennemsnit i 2008.Afvigelsen skyldes en kombination i forskelle i afgiftssats, afgiftsgrundlag ogBNP.

19

Konkurrenceevnerapport

Man kan få et overordnet indtryk af forskellene i afgiftssatserne ved at se pådet samlede provenu fra energiskatter og det samlede endelige forbrug afenergi.Tabel I 8: Gennemsnitlig afgift pr. GJ endeligt energiforbrug i udvalgte EU lande i2006, 2007 og 2008.Lande1. Danmark2. Italien3. Nederlandene4. UK5. Sverige6. Luxembourg7. Tyskland27. RumænienEU BNP vægtetEU energivægtet200655,343,838,142,738,834,637,612,035,032,8200755,242,735,645,138,936,138,315,635,633,7200856,441,539,339,139,037,937,014,134,933,3

Mens det danske energiafgiftstryk i forhold til BNP ”kun” var knap 25 pct.højere end EU-gennemsnittet, ses af tabellen, at det skyldes, at energiforbru-get er lavt sammenlignet med BNP snarere end lavere satser.De danske energiafgiftssatser var således i gennemsnit ca. 70 pct. højere end iEU i 2008.Mens Rumænien havde det næsthøjeste energiafgiftstryk i forhold til BNP,har Rumænien de laveste gennemsnitlige satser.Overordnet er der den sammenhæng mellem energiforbrug og BNP, at deallerfattigste lande har et meget lille energiforbrug i forhold til BNP. I begyn-delsen af en økonomisk udvikling vil energiforbruget stige kraftigere endvæksten i BNP. Væksten forårsages af mekanisering og der bruges fortrinsvisvarer med et højt energiindhold. Når landene opnår et vist udviklingstrin, vilenergiforbruget stige mindre kraftigt end væksten i BNP. Det ekstra forbrugvæksten muliggør er fortrinsvis rettet mod varer og særligt ydelser med et lavtenergiindhold.Danmark er et af de rigeste EU-lande målt på BNP pr. indbygger, og har der-for ikke overraskende et af de laveste energiforbrug målt i forhold til BNP.Luxembourg, der er det rigeste EU land – knap dobbelt så rig som Danmark –ligger dog blandt landene i toppen, både når man ser på afgiftstrykket i pct. afBNP og den gennemsnitlige afgiftssats. Det skyldes, at Luxembourg har enmeget stor grænsehandel med benzin og særligt dieselolie. Satserne for ben-zin, og dieselolie er generelt de højeste, men Luxembourg har nogle af delaveste.

20

Sammenfatning og resume

Den gennemsnitlige afgiftssats påvirkes således af, hvordan energiforbruget ersammensat i de enkelte lande. Lande med et forholdsvist stort salg af benzinog dieselolie vil således tendere mod at få et højt gennemsnitligt afgiftstryk,selv om satserne herpå ikke er specielt høje. Men i Danmark udgør forbrug afbenzin og diesel ikke en særlig stor andel af energiforbruget.Man kan sammenligne de forskellige formelle afgiftssatser i EU-landene medhinanden.Tabel I 9: Formelle afgiftssatser på energi i udvalgte EU lande i 2010.BenzinDieselElpris7.500 kWhElafgift7.500 kWhElpris 24mio. kWhElafgift 24mio. kWh82800090112FyringsolieNaturgaserhvervNaturgasandreFuelKul

Øre/lØre/kWhDanmark423288 1787298Italien420315 1674 110Nederlandene532330 1798174UK46746795076Sverige402317 1452147Luxembourg344231 136185Tyskland487350 1521598Laveste25920457038Højeste532467 17981 110Uvægtet snit382285 103971* De nævnte lande er rangordnet jf. tabel I.5.

688453257821328429

Kr./GJ136634233900105113813002266511

6912621723537210

76340810208110

Det ses, at Danmarks afgiftssatser på benzin og dieselolie er på niveau med(dieselolie) eller højere end EU’s gennemsnit (benzin), uden at Danmark hø-rer til blandt dem, der beskatter med de allerhøjeste satser. Til gengæld harDanmark meget høje afgifter på køb af biler.For el er såvel priser som særligt afgifter højere end gennemsnittet. Elprisenuden afgift indeholder blandt andet PSO-afgiften. Afgifterne på brændslerneer klart højere end i EU i gennemsnit.Man kan sammenligne det forventede danske afgiftsprovenu med, hvad pro-venuet ville være, hvis man på de danske grundlag anvendte et gennemsnit afEU-satserne.

21

Konkurrenceevnerapport

Tabel I 10: Provenu ved danske satser og satser i andre EU lande.Ved danske 2013 satser førVed satser i andre EUserviceeftersynlande*Mia. Kr.I alt afgifter47,222,118,817,2-Heraf transport16,63,1-Heraf el11,81,8-Heraf brændselHeraf i alt erhverv19,110,48,78,0-Heraf transport5,91,6-Heraf el4,50,8-Heraf brændsel* Summarisk idet der ikke er taget fuldt hensyn til særlige lempelser og vægtet efter landenesbetydning. Satser i andre EU- lande er fortrinsvis vedrørende 2010(Inklusive skøn for PSO og særlig momsregel

Efter fuld indfasning afForårspakke 2.0vil de danske energiafgifter til statenindbringe ca. 47 mia. kr. ved det grundlag, der blev brugt vedForårspakke2.0.samt inklusive PSO. Blev der brugt de andre EU-landes satser, ville pro-venuet være ca. 22 mia. kr. Med den danske sammensætning af energiforbru-get vil den gennemsnitlige afgiftssats i Danmark således blive godt dobbelt såhøj som i andre EU lande.Der er imidlertid ikke den afgørende forskel i afgifterne vedrørende transport.Danmark har ca. 9 pct. højere afgifter. Derimod er der en afgørende forskelfor el og for brændsel. Her har Danmark ca. 6 gange så høje satser end i andreEU-lande i gennemsnit.Af de 47 mia. kr. i danske afgifter vil ca. 19,1 mia. kr. vedrøre erhverv veddanske satser og 10,4 mia. kr. ved andre EU-landes satser.De danske merafgifter er således mindre for erhverv end for husholdningerne.Igen er der ikke den store forskel vedrørende motorbrændstof.De afgørende forskelle vedrører således el og brændsel. Her vil de danskeafgifter blive samlet 10,4 mia. kr., mens man ved EU-satser vil få 2,4 mia. kr.Det er efter at man indregner PSO-afgifter. De danske afgifter for brændsel ogel for erhverv er således ca. 4 gange højere end i EU i gennemsnit. Det er førserviceeftersynet. Men det er også før særlige lempelser i nogle af de landeder har betydelige afgifter.

22

Sammenfatning og resume

Tabel I 11: Sammensætning af de danske merafgifter for erhverv.Danske satserEl i alt-Heraf elvarme og ikke momsreg.-Heraf proces ved satser før FP 2.0-Heraf PSOStigning FP 2010-Heraf stigning 2013Brændsel til proces-Heraf rumvarme-Heraf proces ved satser før FP 2.0-Heraf stigning FP 2.0 2010-Heraf stigning 20135,91,71,21,90,40,74,52,41,10,40,6Andre EU lande satser1,60,20,70,7--0,80,40,4--

Det er særligt de erhverv og aktiviteter, der betaler de samme satser som hus-holdningerne højeste afgiftssatser, der ville få en betydelig afgiftsnedsættelseved at bruge andre EU-landes satser. EfterForårspakke 2.0er indtægter frade fulde danske satser på ca. 4,1 mod ca. 0,6 mia. kr. ved andre EU-landessatser. Det er rumvarme og el i ikke-momsregistrerede serviceerhverv, derbelastes med de fulde satser. Her er de danske afgifter ca. 7 gange højere endi andre EU-lande.For energiforbrug til proces, der i praksis er koncentreret om få virksomheder,var de danske satser førForårspakke 2.0ca. dobbelt så høje som i EU – ca.2,3 mia. kr. mod ca. 1,1 mia. kr. i EU.Stigningerne i 2010 ved Forårspakken har udgjort ca. 0,8 mia. kr., heraf godt0,5 mia. kr. ved de 4,5 kr./GJ og de 1,6 øre/kWh. Resten vedrører smøreolier,central kraftvarme, vejlys, og afvikling af bundfradrag, på langt sigt.Der er yderligere vedtaget stigninger i 2013 for ca. 1,3 mia. kr. – de 10,5kr./GJ og 4,4 øre/kWh el.Det er afgifterne på proces, der normalt påkalder sig størst interesse, når manser på afgifternes virkning på konkurrenceevnen jf. senere.Her har den relative forskel i forhold til udlandet været mindre end for rum-varme og el til banker mv. Det vil også gælde efter en fuld gennemførelse afForårspakke 2.0.Den absolutte forskel for brændsel og el til proces var førForårspakke 2.0ca.1,2 mia.kr. Forskellen stiger i 2010 med ca. 0,5 mia. kr., når man ser bort frasmøreolier mv., og yderligere ca. 1,3 mia.kr. i 2013 før serviceeftersyn, derkan reducere afgiftsstigningen med godt 0,8 mia. kr.Hovedkonklusionen er således, at de danske afgifter på energi anvendt i er-hverv er langt højere end det gennemsnitlige niveau i EU.

23

Konkurrenceevnerapport

Virkninger af afgifter på energi i erhverv – benzin og dieselolie.Medregner man særlig dansk momsregel (momsregistrerede erhverv kan ikkeafløfte moms på indkøb af brændstof, herunder moms på afgifter til person-transport), vil private danske erhverv være belastet af ca. 8,7 mia. kr. ved dan-ske energiafgifter og ca. 8 mia. kr. ved udenlandske afgiftssatser.Vognmænd mv. vil normalt kunne overvælte afgifterne i højere fragtprisermv., mens det kan være vanskeligere for nogle af de erhverv, der køber fragt-ydelserne at foretage fuld overvæltning i priserne for deres varer. Afgifternevil dermed særligt belaste erhverv, der skal have transporteret store mængder(med lav pris pr. ton eller m3). Det gælder f.eks. landbrug.En stor del af forbruget af dieselolie bruges ved international landevejstrans-port. Vognmændene vil tanke i det land, der er billigst på deres ruter. Der erdog en tendens til, at nationale vognmænd kan få større rabatter ved køb ihjemlandet. Derfor vil en isoleret dansk afgiftsforhøjelse i en situation, hvorder ikke er så store forskelle i afgifterne, føre til at danske vognmænd taberkonkurrenceevne.Virkninger af afgifter på energi i erhverv – brændsel og el.Virksomhederne vil forsøge at undgå afgifterne. Det kan betale sig at afholdeekstra omkostninger på op til de sparede afgifter. Virksomhederne kan be-grænse afgifterne ved at reducere forbruget af energi pr. produceret enhed –energieffektiviseringer – eller ved at skifte til brændsler, der ikke er belagtmed afgifter – f.eks. overgang til VE. Men virksomhederne vil også i vissetilfælde opgive en produktion, der uden afgifter kunne betale sig, men medafgifter ikke længere er lønsom.Er målet at begrænse forbruget i Danmark for færrest omkostninger, nås detikke billigere end ved ensartede afgifter inklusive på erhverv, og uanset at endel af effekten kommer via, at produktion opgives. Opgivelse af produktion,der ellers er lønsom, udgør en omkostning for samfundet, men det sammegælder for brug af VE, der kun kan betale sig ved afgifter på fossilt brændsel,eller investeringer i energispareudstyr, der kun er rentabel på grund af afgifter.I afsnit VI ses der særligt på omkostningerne via ændringer i produktionen.Medregner man PSO-afgift, vil de danske erhverv blive belastet af ca. 10,4mia. kr., mod 2,4 mia. kr. ved udenlandske satser. Det er ved fuld indfasningafForårspakke 2.0og før serviceeftersynet.

24

Sammenfatning og resume

De danske merafgifter udgør dermed ca. 8 mia. kr. når man ser bort fra trans-port. Det svarer til i gennemsnit ca. 1,3 pct. af den private lønsum, ca. 1 pct.af værditilvæksten og ca. 0,4 pct. af den samlede produktionsværdi i privateerhverv og knap 0,5 pct. af BNP.Isoleret set vil afgifterne belaste erhvervenes konkurrenceevne. Beskæftigel-sen bliver mindre end ellers på kort sigt. Større ledighed end ellers reducererstigningerne i lønningerne. Det genskaber konkurrenceevnen på langt sigt.Afgifterne vil dermed i sidste ende blive væltet tilbage i lavere løn og eventu-elt lavere jordpriser. Denne tilpasning vil i visse konjunktursituationer gå hur-tigt og i andre langsomt.Det skal tilføjes, atForårspakke 2.0samlet set er underfinansieret på kort sigt,således at den samlede effekt er mindre ledighed end ellers.I et konkurrencemarked hvor der er international kapitalmobilitet, vil manikke permanent kunne have lavere afkast af kapital i Danmark end i udlandet.Andre lande har langt højere arbejdsgiverafgifter end Danmark. Det er ikkeualmindeligt at arbejdsgiverafgifterne er 5-10 pct. af BNP højere i udlandetend i Danmark.Det har belastet konkurrenceevnen ved indføring af arbejdsgiverafgifterne,men landene med høje arbejdsgiverafgifter har ikke generelt dårligere konkur-renceevne end Danmark.På længere sigt kan man således forvente, at energiafgifterne iForårspakke2.0i gennemsnit vil blive nedvæltet i lavere lønninger mv. Afgifterne har dogfinansieret lavere skatter på indkomst. Netto tabes dog velfærd på grund afforvridningsomkostninger ved ændret adfærd.Men forbrug af energi i private erhverv er meget forskelligt fra erhverv tilerhverv og fra virksomhed til virksomhed.Derfor vil de få energiintensive virksomheder, der samtidig er i udenlandskkonkurrence, IKKE kunne vælte hele afgiften ned i lavere løn til deres ansat-te. De ansatte skal i det store og hele have den samme løn som på det øvrigearbejdsmarked.Modsat vil de mange, der ikke er energiintensive netto få en fordel, fordi de-res lønudgift falder lidt mere end energiafgifterne stiger.Derfor er der også en langsigtet effekt på erhvervsstrukturen.Der kommer færre arbejdspladser i energiintensive virksomheder.Der kommer flere i energilette virksomheder.

25

Konkurrenceevnerapport

De nye energiafgifter på brændsel og el til proces forventes før serviceefter-syn at føre til en reduktion i det endelige energiforbrug på ca. 5,5 PJ, samt envækst i VE-forbruget på ca. 2,5 PJ. Af faldet i det endelige energiforbrug påknap 5,5 PJ vil omkring 25 pct. – eller 1,3 PJ – vedrøre struktureffekten, mens4,2 PJ skyldes, at produktionen vil ske ved brug af mindre energi. Det er veden elasticitet på -23. På længere sigt er elasticiteten sandsynligvis højere.Struktureffekten på energiforbruget blev kraftigt reduceret ved lempelsernefor landbrug og gartneri samt metallurgiske og mineralogiske processer.Som nævnt vil der ikke være nogen struktureffekt, hvis energiforbruget erjævnt fordelt mellem virksomhederne, men energiforbruget er meget forskel-ligt fra erhverv til erhverv.Spredning i energiforbrugBrændselAfgørende for struktureffekten er spredningen i forbruget af energi.Tabel I 12: Spredning i private erhvervs forbrug af brændsel og fjernvarme.Energi- ProduktionAndel afBeskæftigelse *forbrugbeskæftigede1. De mest energilette20 pct.70,5 pct.72,3 pct.1.380.0002. De næstmest energilette20 pct.19,8 pct.20,5 pct.392.0003. De tredje mest energiintensive20 pct.5,5 pct.4,8 pct.92.0004. De næstmest energiintensive20 pct.3,4 pct.1,6 pct.31.0005. De mest energiintensive20 pct.0,8 pct.0,7 pct.13.000I alt1001001001.908* Omregnet fra timer til beskæftigede ved 1.630 timer pr. beskæftiget. Fiskeri, Nordsø, luft ogsøfart samt forsyningsvirksomheder er ikke regnet med.

De mest energilette erhverv, der samlet bruger 20 pct. af energien, står forgodt 70 pct. af produktion og beskæftigelse. Modsat vil de mest energiintensi-ve erhverv, der samlet bruger 20 pct. af energien, alene producere knap 1 pct.af den samlede produktion og have knap 1 pct. af den samlede beskæftigelse.Her er set på både rumvarme og proces. Forbruget af rumvarme er mere jævntfordelt end forbruget til proces. Forbruget af energi til proces er derfor endnumere skævt fordelt. Her vil det gælde, at omkring halvdelen af forbrug afbrændsel til proces finder sted i virksomheder, der beskæftiger 1-2 pct. af densamlede private beskæftigelse, og at over halvdelen af de privat beskæftigedearbejder i virksomheder, der slet ikke har forbrug af brændsel til proces.

3

Produktion falder 2 pct., når omkostningerne stiger 1 pct.

26

Sammenfatning og resume

Det gælder således, at for langt hovedparten af erhvervene er energiforbrugetikke ret stort. Energiforbruget er koncentreret i få brancher, og enkelte virk-somheder med forholdsvis få ansatte kan have et energiforbrug, der er størreend det samlede forbrug i hele brancher med 10.000- eller 100.000-vis af an-satte.Rangordner man brancherne i de private erhverv (bortset fra fiskeri, Nordsø,Luft- og søtransport der er fritaget og el- og varmeværker, der overvælter tilkunderne) får man følgende hitliste:Tabel I 13: De mest energiintensive brancher med hensyn til forbrug af brændselog fjernvarme til rumvarme og proces (når man ser bort fra elværker, fiskeri mv.)GJ pr. mio. kr. produktionGJ pr. mand1. Cement og mursten5.7602. Gartnerier1.5133. Sukker1.4954. Råstofudvinding1.3165. Pesticider7216. Raffinaderier6227. Jern og stålværker5798. Beton mv.4019. Glas og keramisk39610. Papirindusti3762.298-Skjern papirfabrik1.638-Dalum1.444-HartmannGennemsnit82Median31Kilde: Danmarks statistik, oplysninger fra papirindustrien samt egne beregninger.10.8297447.0492.8162.09424.2902.4385644335424.4993.8841.58587-

Opgjort for hele brancher er fremstilling af cement mv. samt gartnerier de tomest energiintensive brancher. Gartnerierne er fritaget for de nye energiafgif-ter – bort set fra EU’s minimumsafgifter. For fremstilling af tegl og særligtcement er afgiftsbelastningen reduceret ved fritagelsen for mineralogiske pro-cesser.Fordeling af virksomhederne efter energiintensitet er i praksis vanskeligt, for-di statistikken er opgjort på brancher, der kan indeholde både virksomhederder er meget energiintensive og virksomheder, der ikke er særligt energiinten-sive. Det gælder også selv om man ser på det mest detaljerede offentliggjortestatistik med ca. 130 brancher.Det er illustreret ved den tiende mest energiintensive branche – papirindustri-en. Her er forbruget ca. 376 GJ pr. mio. kr. i produktion i gennemsnit. Mende egentlige papirfabrikker er langt mere energiintensive end gennemsnittet,mens andre virksomheder i branchen (dem der opskærer og pakker importeretpapir) er mindre energiintensive end gennemsnittet.

27

Konkurrenceevnerapport

Brancher, der alene indeholder en enkel eller få energiintensive virksomheder,har dermed let ved at komme højt på hitlisten, men der vil indenfor brancher,der dækker et mere bredt spektrum af aktiviteter og som i sin helhed ikke erenergiintensiv i gennemsnit, være virksomheder eller aktiviteter, der kan væremeget energiintensive. Modsat vil der indenfor brancher, der er meget energi-intensive i gennemsnit kunne være aktiviteter, der ikke er særligt energiinten-sive.Måtte man pålægge alle erhverv samme afgift pr. GJ – f.eks. 15 kr. – ses, atafgiften i gennemsnit vil belaste produktionen med ca. 1,2 promille og hverprivat beskæftiget i gennemsnit med ca. 1.300 kr. Det vil også være det real-lønnen i gennemsnit vil falde med4. For f.eks. Hartmann vil afgiften belastemed hen ved 2,2 pct. af produktionen og hen ved 24.000 kr. brutto pr. beskæf-tigede. Selv om lønnen generelt måtte stige mindre svarende til ca. 1.300 kr.pr. beskæftiget eller 1,2 promille af produktionen, vil netto effekten være enbelastning af produktionen med ca. 2 pct. og ca. 22.000 kr. pr. beskæftiget forvirksomheden.Nettofordelingsvirkningerne efter, at der er taget hensyn til virkninger på løn,er således, at forholdsvis få virksomheder taber betydelige beløb, mens et me-get stort antal virksomheder vinder små beløb.ElektricitetSpredningen i forbrug af el er mindre end ved forbrug af brændsel, men fort-sat meget betydelig.Tabel I 14: Fordeling af produktion og beskæftigelse på virksomheder efter virk-somhedernes elintensitet i private erhverv, bortset fra fiskeri og Nordsø elværkermv.Energi- ProduktionAndel afforbrugbeskæftigede1. De mest energilette20 pct.56,2 pct.55,0 pct.2. De næstmest energilette20 pct.20,6 pct.23,9 pct.3. De tredje mest energiintensive20 pct.11,9 pct.8,7 pct.4. De næstmest energiintensive20 pct.7,3 pct.6,1 pct.5. De mest energiintensive20 pct.4,1 pct.6,3 pct.I alt100100100* Omregnet fra timer til beskæftigede ved 1.630 timer pr. beskæftiget.Beskæftigelse *1.049.000457.000166.000116.000119.0001.908

De 20 pct. af elforbruget der finder sted i de mindst el intensive brancher, ermed til at fremstille ca. 56 pct. af den samlede produktion. De 20 pct. af elfor-bruget der finder sted i de mest el intensive brancher, er med til at fremstilleca. 4 pct. af den samlede produktion.4

Bruges provenu til skattelettelser er det alene forvridningsomkostningerne ved omlægnin-gen, der reducerer reallønnen efter skat netto.

28

Sammenfatning og resume

I praksis vil de erhverv, der er elintensive ofte også være brændselsintensiveog omvendt. Det gælder dog ikke altid. Der bruges således meget el til frem-stilling af industrigasser og ved vandforsyning, men ikke meget brændsel. Derbruges meget brændsel til fremstilling af sukker, men ikke specielt meget el.Rangordner man brancherne er de 10 mest elintensive brancher:Tabel I 15: De mest energiintensive brancher med hensyn til forbrug af brændselog fjernvarme til rumvarme og proces, bortset fra elværker, fiskeri mv.1. Cement og mursten2. Industrigasser3. Støbning af metalprodukter4. Servicestationer5. Gartnerier6. Basisplast7. Glas- og keramisk industri8. Vandforsyning9. Farvestoffer10. Detailhandel fødevarerGennemsnitMeridianGJ pr. mio. kr. produktion5334624282542472072061941861493623GJ pr. mand1.003752412761213532252523797138-

Hvilke brancher er i international konkurrenceDanmark er en meget åben økonomi, der således har stor samhandel med ud-landet.I gennemsnit er omkring 38 pct. af al produktion forårsaget af eksport. Tilsammenligning er 28 pct. forårsaget af dansk privat forbrug, 20 pct. af offent-ligt forbrug og 15 pct. af investeringer (hvoraf nogle er virksomheder, derproducerer varer og ydelser der eksporteres).For jordbrug, fiskeri, råstoffer og industri er omkring 70 pct. af produktionenforårsaget af eksport. Inden for industri vil tæt ved 100 pct. blive eksporteret inogle brancher, mens andelen kan være tæt ved 0 for andre erhverv.Eksportafhængigheden er lavere for handels- og serviceerhverv, men voksen-de. Der er en del handels- og serviceerhverv, der er lige så eksportafhængigesom industrien mv. Udlejning af hotelværelser mv. til udlændinge opgøresikke direkte som eksport.Omkring 80 pct. af udenrigshandelen med varer sker med andre lande i Euro-pa, heraf EU omkring 70 pct. Omkring 10 pct. af udenrigshandelen er medAsien og 5-10 pct. med Amerika.

29

Konkurrenceevnerapport

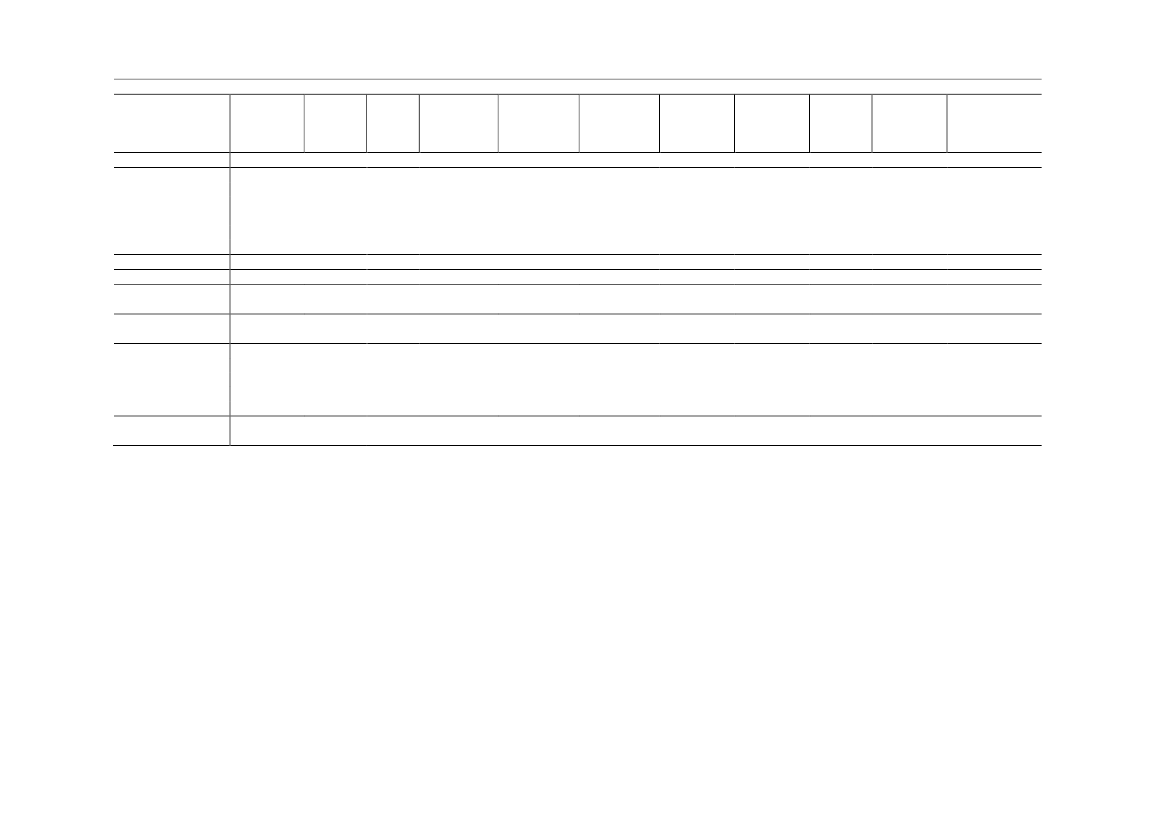

Energiforbrug i erhvervDet kan være svært at sammenfatte analyserne i afsnit VIII, da en af pointernei afsnittet er, at der er en meget stor spredning i såvel energiintensitet som ihvilke energiarter, der anvendes i forskellige virksomheder.Ser man bort fra forbrug af energi i elværker, varmeværker mv. brugte er-hverv inklusive det offentlige selv i alt ca. ⅔ af det samlede endelige energi-forbrug i 2006Tabel I 16: Endeligt forbrug af energi i erhverv i 2006.Bygge,handel,hotel ogtransportFinansielog forret-ning-serviceOffent-lig-ogandenserviceI altbortsetfra el-ogvarme-værkermv.

Jord-brug ogFiskeri

Råstof

Indu-stri

I alt forbrug- el- Fjernvarme- Brændstoftil transport- Fossiltbrændsel- VEProduktionmia. kr.BVT mia. kr.Beskæftigelse1.000GJ pr. mio.produktion- el- fjernvarme-drivmidler- fossilbrændsel- VE

50,47,22,06,331,92,965,118,385773111309749045

32,30,30,00,131,90,165,257,034964014892

140,833,96,87,389,24,5610,5195,03752315611121467

PJ132,322,111,575,023,90948,6379,7877140231279250

18,05,35,34,62,80577,0333,44153199850

43,312,913,67,58,50,8549,0366,594079242514152

417,381,839,1100,7188,38,42815,51.350,32.694148291436673

Af erhvervenes samlede forbrug af energi på ca. 420 PJ var ca. 80 PJ el, ca.40 PJ fjernvarme, ca. 100 PJ brændstoffer, ca. 190 PJ fossilt brændsel og ca.10 PJ VE.Af de ca. 420 PJ vedrørte ca. 50 PJ jordbrug og fiskeri, ca. 30 PJ råstofudvin-ding, ca. 140 PJ industri, ca. 130 PJ byggeri, handel, hotel og transport, mensca. 60 PJ vedrørte service herunder det offentlige selv.

30

Sammenfatning og resume

Jordbrug, fiskeri, råstoffer og industri anvendte i alt ca. 54 pct. af erhvervenessamlede energiforbrug, men havde alene ca. 26 pct. af produktionen og ca. 20pct. af værditilvæksten og ca. 17 pct. af beskæftigelsen.De primære erhverv og industri brugte ca. 51 pct. af erhvervenes samlede elforbrug, ca. 23 pct. af fjernvarmen, ca. 14 pct. af brændstofferne, ca. 81 pct. afbrændslerne, over 90 pct. af brændsler til proces og ca. 90 pct. af VE brænd-sel.I analyserne gennemgås energiforbruget i de forskellige brancher ud fra opgø-relser fra Danmarks Statistik, der i visse tilfælde er usikker.Oplysningerne fra Danmarks Statistik suppleres med oplysninger fra særligevirksomheder.Det vises, at der udover den meget store spredning mellem de forskelligebrancher kan være en mindst lige så stor spredning indenfor de forskelligebrancher.De energiintensive virksomheder findes særligt indenfor industri, råstofud-vinding og primære erhverv. Men det er langt fra alle industrivirksomheder,der er energiintensive. Store dele af industrien er ikke mere energiintensiv endså mange brancher indenfor handel og service.De energiintensive virksomheder er normalt kendetegnet ved, at de bearbejderråstoffer, genanvender affald eller er baseret på produktion fra landbruget.Anlæggene bearbejder store mængder i automatiserede anlæg. Der er derfornormalt forholdsvis få ansatte i forhold til værditilvækst og produktion.Ofte består den energiintensive proces i, at man skal have reduceret vandind-holdet i råvaren. De fleste energiintensive processer i Danmark er således ierhverv, der bearbejder råvarer med et højt vandindhold. Det høje vandind-hold kan også skyldes, at forarbejdningen af råvarerne skal ske i våd tilstand,mens salgsproduktet skal være tørt. Produkterne, der fremstilles vil oftest sta-dig have karakter af råvarer, der skal bruges til videreforarbejdning i andreindustrier.Fordeling af provenu fra forhøjelse af afgift på brændsel og el til procesI afsnit IX redegøres der nærmere for de forskellige grundlag, der er snævrereend det samlede forbrug af brændsel og el.

31

Konkurrenceevnerapport

Opgørelsen af grundlagene er usikker på grund af usikkerhed i de forskelligestatistikker, der ikke nødvendigvis er samstemmende. Yderligere gælder, atgrundlagene ændrer sig over tiden.Energiforbruget er faldet mærkbart under finanskrisen. Det gælder særligt forbrændsel til proces, jf. at en betydelig del anvendes til fremstilling af materia-ler, der anvendes i bygge- og anlægssektoren. I afsnittet er der en detaljeretbeskrivelse af erhvervsfordelingen af afgiftsbelastningen af de vedtagne for-højelser.Helt overordnet er fordelingen som vist i følgende tabel:Tabel I 17: Provenuer fra forhøjelser af afgifterne med 10,5 kr./GJ i 2011 niveau og4,4 øre/kWh i 2011 niveau.Provenu elRåstofudvinding og fiskeriFødevareindustriAnden industriHandel og serviceUfordeltI altMio. kr.6100295320-24697Provenu brændsel4123622110412614

Det ses, at hovedparten af belastningen vil falde på industrien særligt vedrø-rende brændsel. Det skyldes, at hovedparten af handels- og serviceerhvervenei forvejen betaler fuld afgift af deres brændselsforbrug. Der er enkelte sektoreri handels- og servicesektoren som dog har et vist brændselsforbrug. Men oftevil disse virksomheder kunne være lige så energiintensive som for industrien igennemsnit. Det ses også, at fødevareindustrien særligt belastes af brændsels-afgiften. Det gælder dog ikke alle. Slagterierne bruger således forholdsvismeget el.Internationale bindingerDe overordnede regler for forbrugsafgifter er fastsat i EU-traktaten. Der ermulighed for at lægge afgifter på import, hvis indenlandsk produktion pålæg-ges tilsvarende afgifter, og godtgøre afgifter ved eksport, hvis afgifterne ervaretilknyttet.Særligt for energi sker der også en regulering ved EU’s energibeskatningsdi-rektiv. Direktivet fastsætter den overordnede struktur i afgifterne samt mini-mumsatser. En del af afgifterne i Danmark er omfattet af direktivet, mensandre er såkaldte nationale afgifter.

32

Sammenfatning og resume

Der er mulighed for at differentiere afgifterne f.eks. mellem erhverv og hus-holdninger og i en vis udstrækning inden for erhverv, men det skal ske ud fradirektivets struktur og må ikke være tilfældigt.Generelt skal EU’s statsstøtteregler overholdes. Er der særlige fritagelser ellermuligheder for lempelser i energibeskatningsdirektivet er statsstøttereglernenormalt overholdt, hvis minimumsafgifterne overholdes.Metoder til at lempe afgifter på energi for erhvervHensyn til erhvervenes konkurrenceevne har i praksis ofte spillet en stor rolleved indretning af afgifterne på energi både i Danmark og i andre lande.I begyndelsen fritog Danmark i almindelighed momsregistrerede erhverv forafgifterne.Men ved en generel fritagelse reduceres afgifternes miljøvirkning mv., og detbliver dyrere end ellers at nå givne miljømål.Danmark og andre lande har derfor ofte forsøgt at målrette lempelserne tilenergiintensive erhverv i udenlandsk konkurrence. Erfaringerne viser imidler-tid at det er vanskeligt at opnå særligt præcist i praksis.De fleste lande har eller har haft særlig lave afgiftssatser for de brændselsty-per, der bruges særligt i energiintensive erhverv.En del lande har degressive afgifter. Der er høj sats for det første forbrug, menlangt lavere afgifter på det efterfølgende forbrug. De energiintensive har ofteet stort forbrug, men det store forbrug kan også bare skyldes, at der er tale omen stor virksomhed. Og en lille energiintensiv virksomhed vil ikke få lempel-sen.Danmark har tidligere haft en objektiv lempelsesordning for de energiintensi-ve. Udgjorde afgifterne under 1 pct. af værditilvæksten blev der ikke givetlempelse. Var virksomheden mere energiintensiv blev satserne gradvist redu-ceret for det marginale forbrug. Erfaringerne var, at ensartede virksomhederblev behandlet forskelligt på grund af tilfældige eller skatteplanlagte ændrin-ger i virksomhedernes organisation eller investeringsadfærd og svingendeværditilvækst over tiden.De dårlige erfaringer førte til at der blev opstillet en procesliste. Men der erbetydelige grænsedragningsproblemer ved sådanne lister i form af, at konkur-rerende virksomheder kan være på eller ikke på listen. Ved opstilling af pro-ceslisten vil energiintensiteten være udgangspunktet for, om en aktivitet skalpå listen eller ej. Men listen må suppleres med konkurrerende aktiviteter, der

33

Konkurrenceevnerapport

ikke er energiintensive, og begrænses hvis konkurrerende aktivitet, der ikke erenergiintensiv er dominerende. Da mange færdigvarer er i konkurrence medhinanden er det vanskeligt, at komme på listen, hvis der produceres færdigva-rer. Det er lettere når der produceres råvarer, der ikke umiddelbart kan erstat-tes af andre råvarer.Lempelser i Tyskland, Nederlandene og SverigeUdover Danmark er der også høje afgifter i Tyskland, Nederlandene og Sve-rige. I Tyskland begrænses erhvervsbelastningen dels ved, at satserne er lave-re for naturgas og kul end for olie, der fortrinsvis bruges i husholdningerne,dels ved sindrige godtgørelsesordninger. Det gælder både for de statsligeafgifter og for PSO-afgifter for el. Godtgørelsesordningerne er begrænset tilfirmaer i brancherne jordbrug, råstofudvinding, industri, bygge- og anlæg ogelforsyning mv.Der gives dels en ubetinget lavere sats, dels er der en mulighed for en såkaldtspidsudligning. Spidsudligningen går ud på, at man sammenligner afgifternemed andre oplysninger om virksomhedernes størrelse. I en ordning er det løn-sum, i en anden omsætning, i en tredje værditilvækst og det kombineres med,at spidsudligningen kun gælder forbrug udover et vist sokkelforbrug. Vedordningerne reduceres den marginale afgiftsbelastning meget kraftigt – typiskned til 5 pct. af det normale eller lavere.I Tyskland er der også en række PSO lignende afgifter samt en kommunalelafgift. Disse afgifter lempes også kraftigt for de energiintensive, men oftemed forskelle fra ordning til ordning.I Nederlandene bruges degressive satser. For de første 10.000 kWh el betales81 øre/kWh, af forbrug mellem 10.000 og 50.000 kWh 30 øre/kWh, mellem50.000 og 100.000 kWh er satsen 8 øre/kWh, mens der for forbrug udover100.000 betales 0,7 øre/kWh. Der er en tilsvarende ordning for naturgas.I Sverige er elafgiften reduceret til 0,5 øre/kWh el for industriaktivitet, råstof-udvinding og væksthuse. Den svenske PSO afgift på el er 0 for energiintensi-ve virksomheder. Virksomhederne er energiintensive, hvis der bruges mereend 190.000 kWh pr. 1 mio. kr. i værditilvækst.Forbrug af VE til proces og tilbageføringAfgiften på 15 kr./GJ brændsel til proces kan begrundes med de særlige ambi-tiøse VE målsætninger.

34

Sammenfatning og resume

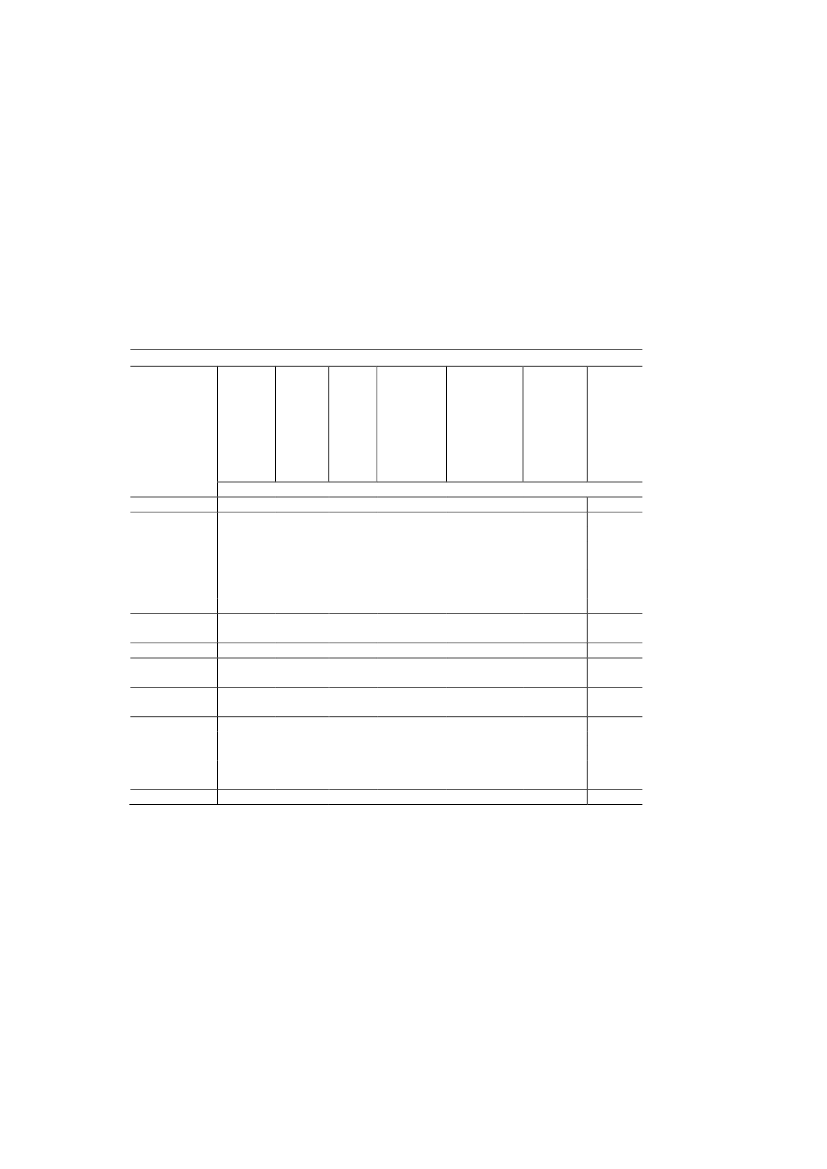

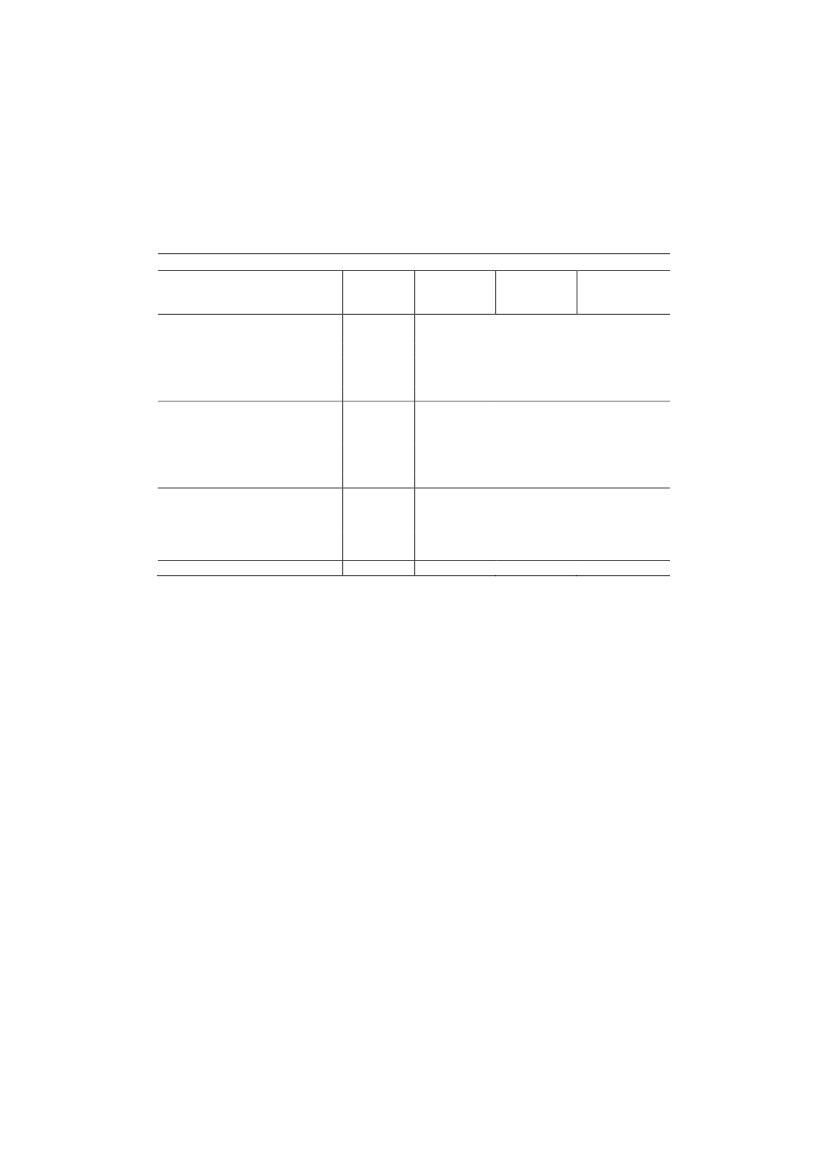

Forbruget af VE skal udgøre mindst 30 pct. af det endelige energiforbrug i2020.Øges forbruget af energi med 1 GJ skal der således fremskaffes ekstra 0,3 GJVE. Det kommer ikke af sig selv. Skal der gives et tilskud på 50 kr./GJ VEkoster det andre 15 kr./GJ at erhvervene bruger 1 GJ energi.Derfor var der fordele ved en afgift på 15 kr./GJ der kunne begrunde ulem-perne for erhverv.Erhvervene betaler i forvejen højere energi- og PSO-afgifter vedrørende el ogrumvarme.Men støtten til VE er forskellig fra anvendelse til anvendelse. Støtten givesdels via afgiftsfritagelser dels via direkte støtte til forbrug af VE ved elpro-duktion. Da erhvervenes afgift på brændsel til proces er lavere end andres,gives der særlig lav indirekte støtte til VE brugt til proces i erhverv. Resultateter, at VE fortrinsvis søger hen til andre anvendelser, hvor støtten er højere. Iafsnittet overvejes mulighederne for at udmønte den afsatte reserve til særligelempelser for dem, der bruger meget VE, således at de netto får en fordel.Modeller til lempelser – hvor meget kan satserne ændres?I afsnit XIV opstilles en række modeller til udmøntning af reserven.Udgangspunktet er en proportional reduktion i stigningen i de vedtagne satser:

Tabel I 18: Satser hvis reserven udmøntes i form af proportional nedsættelse afstigning.I 2011niveau201120122013BrændselvedtagetBrændselefter ser-vice efter-synKr./GJ4,57,278,27ÆndringEl vedta-getEl efter ser-viceeftersynØre/kWh0+2,77-6,731,61,66,01,62,673,180+1,07-2,82Ændring

4,54,515,0

Denne grundmodel kan kombineres med, at der sætte en reserve af til tilskudtil VE brugt til proces i erhverv. Satserne bliver da større end ellers.Modellen kan også kombineres med, at der laves en ny procesliste. Dem, derkommer på listen får lavere satser. De andre højere satser.Det er også muligt at lave en ”svensk” ordning, hvor 2011 satserne fastholdesfor industri- og råstofaktivitet, mens andre ikke får lempelser.

35

Konkurrenceevnerapport

Man kan fastholde 2011 satsen for el. Da vil brændselssatsen blive højere endi grundmodellen. Man kan fastholde satsen for brændsel. Da bliver elsatsenhøjere end i grundmodellen.De forskellige modeller kan kombineres med, at afgiftssatsen for elvarme ierhverv sættes særligt meget ned jf., at elvarme i dag har en særlig høj afgift.De forskellige modeller er vist i følgende tabel I 19:

36

Sammenfatning og resume

Tabel I 19: Satser ved forskellig udmøntning af reserve.Ny generel satsbrændsel i 2013A. ProportionalB. Proportional medelvarmeC. Proportional medVE tilskudD Ny procesliste-Dem derikke kom-mer på-Dem derkommer påE.Ingen stigning forindustriaktivitet-Industriersnit-Heraf indu-stri-aktivitet-Handel ogserviceF1Kun nedsættelsefor elF2 med elvarmeG1 kun nedsættelsefor brændselG2med elvarme8,278,649,67Ændring i brænd-selssats 2013Kr./GJ

Brændsels-sats i 20127,277,65+5,17

Ny generel satsel i 20133,183,333,77

Ændring ielsats 2013Øre/kWh

Elsats i20122,672,922,17

Ændring ielvarmeafgift--11,6-

Tilskud tilVE til procesKr./GJ

-6,73-6,36-5,33

-2,82-2,67-2,23

--+ knap 50

104,5

-5-10,5

8,684,5

41,6

-2-4,4

3,331,6

--

--

4,54,51512,6413,444,54,5

-10,5-10,50-2,36-1,56-10,5-10,5

4,54,513,510,4611,264,54,5

2,231,661,61,64,544,83

-3,77-4,40-4,4-4,4-1,46-1,17

2,01,65,351,61,63,784,07

-

-

---11,6--11,6

-----

Alle satser i 2011-niveau.

37

Konkurrenceevnerapport

Adfærdsændringer, provenu og miljøvirkningerForårspakke 2.0er provenuneutral for de offentlige finanser på længere sigtved uændret adfærd. Adfærden ændrer sig dog ved ændringer i skatter og af-gifter. Netto er adfærdsvirkningerne positive for statsfinanserne. Det skyldes,at der er større positive adfærdseffekter for det offentlige af lettelserne end afstramningerne.En del af det umiddelbare provenu tabes således ved forhøjelse af energiafgif-terne. Dermed bliver borgerne belastet med et større beløb end staten får iprovenu.I afsnit XV beregnes adfærdsvirkningerne ved ændringer af de forskelligeafgifter.Man kan beregne belastningen for borgerne pr. provenukrone, der anvendestil nedsættelse af indkomstskatter med samme fordelingsprofil.Tabel I 20: Belastning af borgere pr. provenukrone.Uden hensyn tilarbejdsudbud og VEBrændsel til rumvarme1,52Beskattet brændsel til proces i erhverv*1,06Ej beskattet brændsel til proces i erhverv ej kvoteomfattet*1,05Ej beskattet brændsel til proces i erhverv kvoteomfattet*1,17Alm el i husholdninger1,28Elvarme i helårshuse4,9El til let proces1,21El til tung proces1,2Elvarme i moms. Reg. virksomheder12,3* Sandsynligvis undervurderet, da der er ignoreret komplementært elforbrug.

Af oversigten ses, at afgifterne på elvarme er meget stærkt belastende for bor-gerne i forhold til det provenu afgifterne giver netto. Højere afgifter påbrændsel til rumvarme belaster borgerne med ca. 1,5 kr. hver gang staten får 1kr. netto i kassen. Elafgifterne for erhverv er på marginalen mere belastendefor borgerne end brændselsafgifterne. Det skyldes, at el brugt i erhverv i for-vejen belastes med høje afgifter. De mindst belastende afgifter er brændsel tilerhverv.I denne opgørelse forudsættes, at dem, der bliver ledige ved den såkaldtestruktureffekt, har lige så gode muligheder for at finde nyt job som andre, dermåtte blive ledige.

38

Sammenfatning og resume

HoldbarhedAfgifterne på energi er ikke særlig god finansiering af de offentlige udgifterpå længere sigt. Det gælder også når afgiftssatserne indekseres. Det skyldes,at forbruget af energi ikke stiger i samme takt som BNP og dermed også istore træk samme takt, som grundlagene for indkomstskatter, moms og offent-lige udgifter til overførsler og løn.Ved en årlig realvækst i grundlaget på 0,5 pct. – mod knap 2 pct. i BNP vil enforhøjelse af elafgiften, der første år indbringer 100 kr. før ændret adfærd ale-ne varigt kunne finansiere en nedsætte af indkomstskatter med ca. 56 kr.For brændselsafgiften, hvor grundlaget trendmæssigt er faldet med ca. ½ pct.årligt er den varige finansieringsevne tilsvarende ca. 43 pct.Den varige effekt af nedsættelse af energiafgifterne er således i størrelsesor-denen omkring det halve af effekten i 2013.Fordelingsvirkninger af de forskellige modeller.I afsnit XVI beregnes fordelingsvirkningerne af de forskellige modeller. Re-sultatet kan summeres:Tabel I 21: Lempelser ved forskellige modeller for udmøntning af reserve fra ser-viceeftersyn, fordelt på industri og råstoffer samt andre.Mulig lempelseindustri og råstof-ferA. Proportional reduk-tion i stigningB. Do med elvarmeC. Med tilskud til VED. Med ny proceslisteE. Ingen stigning indu-striaktivitetF1. Ingen ændring elF2. Do med elvarmeG1. Ingen ændringbrændselG2. Do med elvarme575557608648841507482634621- heraf fødevareindu-striMio. kr.2162071942533231531372712682672852331910335360208221Mulig lempelseandre brancher

Da industri- og råstoffer bidrager med knap 70 pct. af provenuet er der ikkenogen afgørende forskel mellem den overordnede fordelingsvirkning af deforskellige modeller. Industri – og råstoffer vil i alle tilfælde få mellem ca. 60og 100 pct. af lempelserne. Mellem de forskellige industri brancher kan der

39

Konkurrenceevnerapport

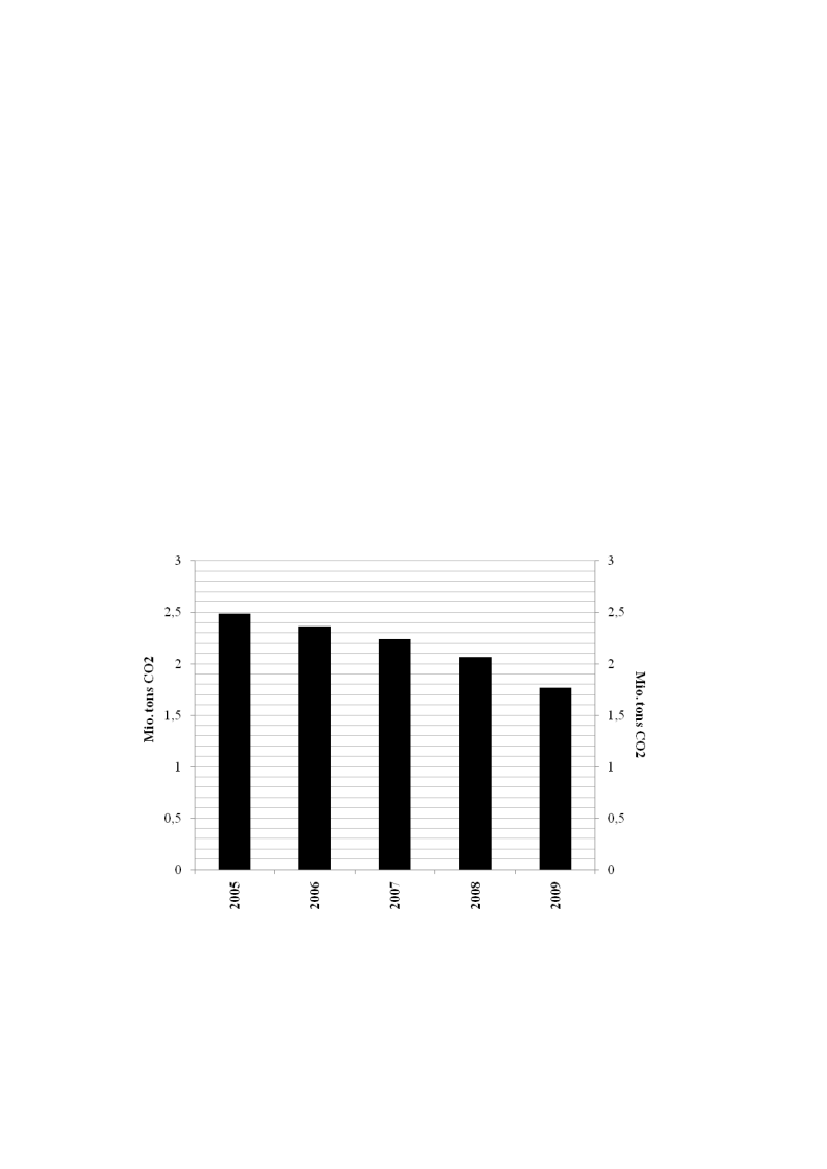

dog være større forskelle. Fødevareindustrien kan således få mellem 16 og 38pct. af lempelserne.I afsnit XVI er der også beregnet virkninger for en række konkrete energiin-tensive virksomheder. Her viser der sig noget større forskelle i fordelingsvirk-ningerne.Udvikling i udledningerne af CO2fra kvoteomfattede virksomhederI bilag 1 er vist udviklingen i CO2-udledningerne fra de kvoteomfattede virk-somheder fra 2005 til 2009. Bilaget viser, at udledningerne er klart vigende ogsærligt i de seneste år. Brancher, der leverer byggematerialer, er blevet hårdtramt af finanskrisen. Det ses også, at energiforbruget er koncentreret i få virk-somheder. Endeligt at CO2-udledningerne varierer fra år til år.Ser man bort fra energisektoren, Nordsøen, Portland og raffinaderierne erudledningerne for de resterende virksomheder faldet fra knap 2,5 mio. ton i2005 til knap 1,8 mio. ton i 2009.

Figur 2: Udviklingen i udledningerne af CO2fra de kvoteomfattede virksomheder, bort-set fra energisektoren, Nordsøen, Portland og raffinaderierne

Udledningerne er således faldet med ca. 0,7 mio. t eller ca. 29 pct. fra 2005 til2009.

40