Skatteudvalget 2010-11 (1. samling)

SAU Alm.del Bilag 148

Offentligt

Eurobiler ApSMarielundvej 14 2730 Herlev Tlf. 4491 0999Til Folketingets Skatteudvalget

Bemærkninger til ministerens svar på Spm 243Problemstilling: Brugte meget økonomiske biler koster meget mere iregistreringsafgift end fabriksnye dermed holdes disse biler ude af markedet.Ministeren henviser til regneregler, der indgår som en del af svaret på spørgsmål 20 underbehandling af lovforslag nr. L42 i 2008.I ministerens svar på spørgsmål 243 er disse regneregler overraskende ikke anvendt, idetministeren som sammenligningspris ved beregning af værdifaldet på en bil anvender den historiskepris inkl. afgift efter historisk lovgivning. (tabel 2)Ministerens regneeksempler i spørgsmål 20 tager udgangspunkt i den afgiftspligtige værdi (priseninkl. moms og forhandleravance), inden registreringsafgift. Derved bliver slutafgiften for bilen ikkepåvirket af tidligere tiders skiftende afgiftssatser.Havde ministeren i sit svar på spørgsmål 243 anvendt disse af ministeriet udarbejdederegneregler, ville slutafgiften for begge biler i tabel 2 være den samme, 12.766 kr. i afgift.Hvis beregninger gennemføres som i regneeksemplet (vedlagt), er problemet med den urimeligeforskelsbehandling løst.Den nuværende praksis, der ikke er i overensstemmelse med lov og bemærkninger, er en reelhandelshindring i EU sammenhæng, idet meget økonomiske biler ikke kan importeres til sammeafgift, som restafgiften i et dansk køretøj udgør. Dette har ministeren med tabel 2 tydeliggjort, idetingen vil købe en identisk bil, der er 4 dage ældre og alene af denne grund koster 58% mere iafgift.Sammenlignet med den fabriksnye bil i ministerens eksempel er den 4 dage ældre bil kun faldetmed 10,17% i afgift, mens den nyere er faldet med 43,26%.Importen af disse økonomibiler er som følge af forskellene i afgift effektivt hindret.Omberegningssager:Ministeren ønsker ikke at kommentere disse sager, idet der er igangværende retssager om emnet.Eurobiler har ikke anlagt sag mod SKM på baggrund af dette, og det har privatpersonen, der harimporteret bilen i det givne eksempel, ej heller.Iht. registreringsafgiftsloven skal afgiften beregnes på baggrund af den afgiftspligtige værdi.I de tilfælde, hvor meget økonomiske biler skulle have afgift tilbage, har SKAT uden lovgrundlagerstattet den afgiftspligtige værdi med et andet, højere beregningsgrundlag, således at afgiftenblev betydelig mere, end loven foreskriver, til skade for afgiftsbetaleren.Det er iht. grundlovens §43 ikke tilladt at opkræve afgifter uden lovhjemmel.Med venlig hilsenMichael Bosnack2 bilag

Eurobiler ApSMarielundvej 14 2730 Herlev Tlf. 4491 0999

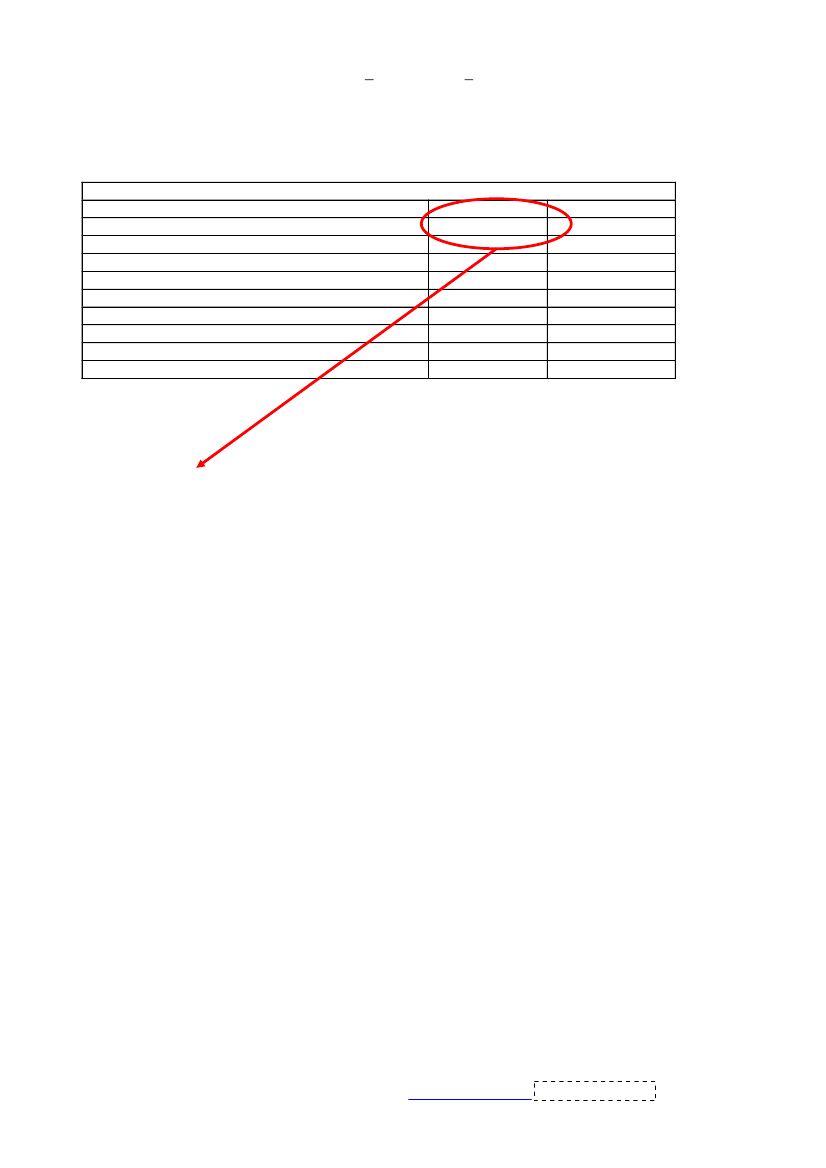

Bilag 1 med baggrund i ministerens svar på spm 243:Tabel 2 afgiftsberigtigelse af 2 brugte brændstoføkonomiske biler med forskellige nypriserKr.Kr.Nypris inkl. registreringsafgift153.353105.000Handelspris som brugt (Danmark)59.80059.800Skalaknæk som ny - 2011-regler79.00079.000Skalaknæk som brugt30.80644.992Fradrag i afgiftspligtig værdi som ny (2011)12.31012.310Fradrag i afgiftspligtig værdi som brugt4.8007.012Fradrag i afgiften som ny (2011)54.00054.000Fradrag i afgiften som brugt21.05730.754Registreringsafgift som brugt20.21212.766(kilde: ministerens svar)

Ministeren anvender i svaret til folketinget den historiske nypris inkl. historiske afgifter somgrundlag for beregningen. Af denne grund kommer den 4 dage ældre bil ind i 180% afgiften ogværdien af fradragende bliver udhulet som følge af det højere procentvise fald.Denne beregning er i strid med de regneeksempler tidligere Skatteminister Kristian Jensen hargivet folketinget i sit svar på spm 20 under behandling af L42. Samtlige 4 regneeksempler i svarettager udgangspunkt i den afgiftspligtige værdi.Historisk lovgivning der var gældende den 23-04-2007 indgår i regnestykket i tabel 2, idet nyprisenfastsættes efter denne. Dermed blandes historisk og gældende lovgivning til skade for deøkonomiske biler.

Eurobiler ApSMarielundvej 14 2730 Herlev Tlf. 4491 0999

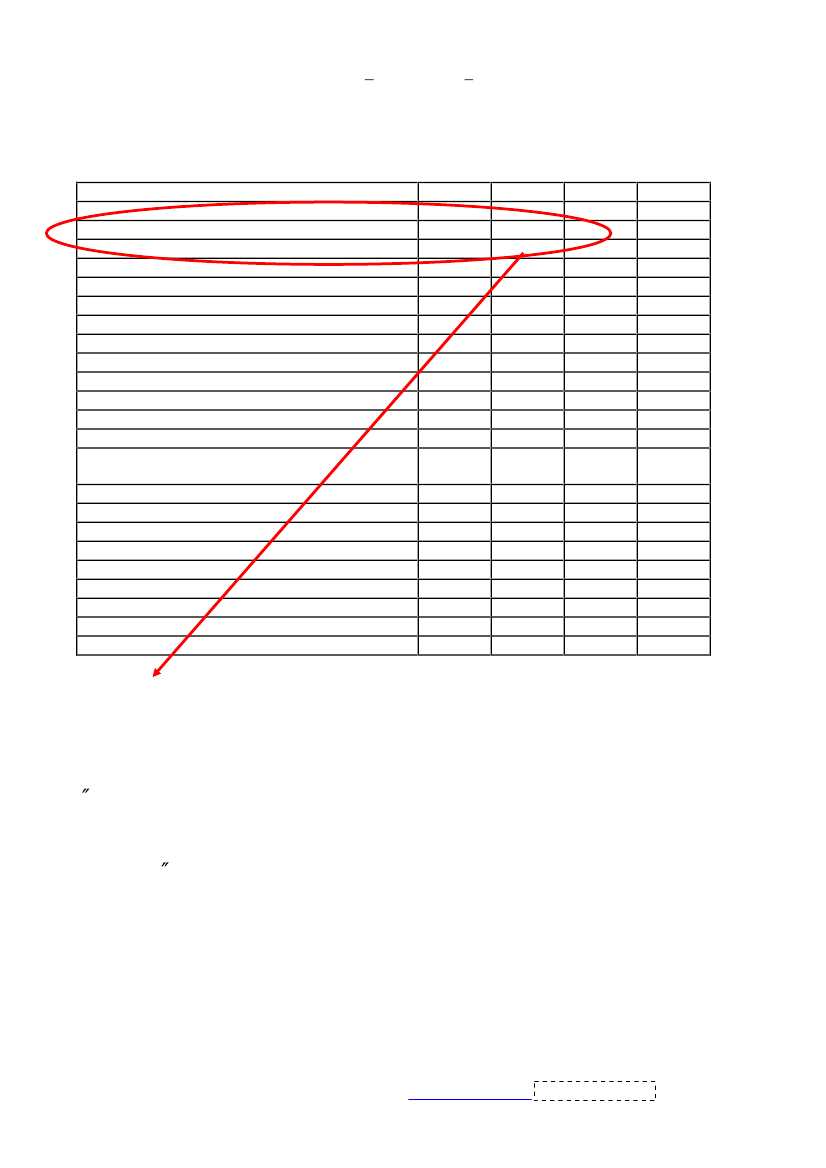

Bilag 2 med baggrund i ministerens svar på spm 20 under behandling af L42( 2. samling 2007/2008)Peugeot 306 1,6 februar 1998

Afgiftsberigtigelse efter konkret værdifaldAfgiftspligtige værdiFradrag i beskattet værdiRadioAntal airbags antalABSBeskattet værdiProgressionsknækHøj afgiftsprocent af værdi over knækLav afgiftsprocent af værdi under knækFradrag/tillæg forbrugSamlet registreringsafgiftPris på gaden excl. leveringsomkostningerAfgiftspligtig værdi (gældende regler) (Markedspris +75 pct. af knækket)/2,83 pct. af absfradraget2 pct. af forbrugstillæggetBeskattet værdiAfgift (gældende regler)

Afgift med flydende knæk (lovforslaget)

Afgiftsreduktion (lovforslaget)

Godtgørelse - 15 pct. gældende reglerGodtgørelse - 15 pct. dog mindst - 7.500 (forslag)Godtgørelsesreduktion (lovforslaget)Ny bil

Værdifald Brugt bil

kr.kr.82.089 78,14 pct.17.942Ja2Ja1.00003.75077.33976.4001.69180.2203.00084.911167.00078,14 pct.78,14 pct.78,14 pct.78,14 pct.78,14 pct.78,14 pct.78,14 pct.78,14 pct.78,14 pct.219082016.90416.69837017.53365618.55836.50015.0711136015.01921.334

18.558

2.776

18.13411.0587.076

180 pct.105 pct.13 km/l.

Her tager ministeren udgangspunkt i den afgiftspligtige værdi. Nyprisen bliver så beregnet derframed den aktuelle lovgivning. Lovgivningen, der var gældende i 1998, da bilen var ny, indgår ikke iregnestykket.I bemærkningerne til L42 skriver ministeren:Den væsentligste ændring sker for nyere brugte personbiler, der både er billige ogbrændstoføkonomiske og samtidigt veludstyrede, når det gælder miljø- ogtrafiksikkerhedsfremmende foranstaltninger. For disse biler vil både fradragene i afgiftspligtigeværdi og fradragene i afgiften efter forslaget få samme relative værdi, som for tilsvarende nyepersonbiler. (kilde: ft.dk)I dag administreres ikke efter ministerens intention og regneeksemplet. Var beregningen i tabel 2sket på samme måde som ovf., så havde man i begge tilfælde haft den samme nypris, på kr.105.000.- og resultatet havde været samme afgift. Dermed var der ingen EU handelshindring ogingen udelukkelse af de brugte økonomiske importbiler fra markedet.