Skatteudvalget 2010-11 (1. samling)

SAU Alm.del Bilag 111

Offentligt

RedegørelseJ.nr. 2010-151-000325. januar 2011

Redegørelse til Folketinget om undersøgelse af gaver og an-dre fordele mv.1. IndledningPå baggrund af at en tidligere kontorchef i SKAT i medierne har givet udtryk for, atflere personer i ToldSkat i 1990erne modtog bestikkelse fra en it-leverandør, harskatteminister tilkendegivet, at han vil give Folketinget en redegørelse om modtagel-se af gaver og andre fordele i Skatteministeriets departement, ToldSkat og SKAT.Sagen er opstået, efter at Jyllands-Posten bragte et interview med den tidligere kon-torchef, som oplyste, at ”han havde modtaget bestikkelse” i løbet af den tid, hanhavde været kontorchef i edb-afdelingen i ToldSkat i 1993 til 1995.Bestikkelsen skulle ifølge ham have bestået i, at han og andre chefer i afdelingenhavde deltaget i et seminar i Paris, som en it-leverandør arrangerede. SKAT skullehave betalt for flyrejser og hoteller, og it-leverandøren skulle have betalt for middagepå fine restauranter. Såfremt der var medrejsende ægtefæller, skulle it-leverandørenligeledes have betalt middage for dem.Som følge heraf blev spørgsmålet rejst, om der var tale om en dårlig virksomheds-kultur i SKAT. Denne problemstilling har den tidligere kontorchef ligeledes rede-gjort for i et åbent brev til skatteministeren.Skatteministeriet har derfor udarbejdet en redegørelse, der så vidt muligt beskriverde faktiske forhold, der har været i Skatteministeriet med hensyn til at modtage ga-ver og andre fordele mv. gennem årene, jf. endvidere svarene på spørgsmål 336, 337og svar på 623 (SAU, alm. del, 2009/2010).2. Iværksættelse af faktuel undersøgelseSom følge af skatteministerens udmelding om, at der skulle udarbejdes en redegørel-se af Skatteministeriet, tog ledelsen i ministeriet kontakt til cheforganisationerne iDJØF og DTS (Dansk Told & Skatteforbund). Organisationerne blev informeret omformålet med redegørelsen og selve spørgerammen til cheferne. Der har således lø-bende været dialog mellem ledelsen og organisationerne, herunder med repræsentan-ter for Djøfs hovedorganisation, der også har deltaget i møder med ledelsen.Redegørelsen er baseret på chefernes besvarelse af en spørgeramme, som blev ud-sendt den 20. april 2010 til 216 nuværende chefer og 151 tidligere chefer, i det om-fang det har været muligt at finde frem til disse. Spørgerammen var ledsaget af etbrev fra departementschef Peter Loft, som beskrev baggrunden og formålet. Brevet,samt kopi af spørgerammen, kodeks og oplysningspligtens omfang er vedlagt sombilag.

Side 1 af 19

Oprindeligt blev cheferne bedt om at svare senest den 28. april 2010. Cheforganisa-tionerne afholdt imidlertid et møde med medlemmerne dagen efter spørgerammenblev udsendt. På mødet deltog også repræsentanter fra ledelsen i Skatteministerietsamt DJØF, og mødet medførte en mindre justering af spørgerammen samt en op-følgende mail den 23. april 2010 fra departementschef Peter Loft, hvorefter svarfri-sten blev forlænget til den 3. maj 2010. Denne mail er ligeledes vedlagt.3. Undersøgelsens omfang og formål3.1 PersonkredsenSiden 1993 har Skatteministeriet været igennem flere omstruktureringer. Redegørel-sen dækker derfor Skatteministeriets departements og ToldSkats / SKATs forhold.Tidligere ansættelsesforhold, fx i kommunerne, er ikke omfattet. Perioden omfattertiden fra og med 1993, til spørgeskemaet blev udsendt i april 2010. 1993 er valgtsom starttidspunkt, da årene 1993 til 1995 er den periode, der har været draget frem idet ovenfor omtalte interview, der har givet anledning til redegørelsen.De chefer, der er omfattet af redegørelsen, er alle nuværende ansatte, som er el-ler har været i lønramme 37 og højere i departementet og ToldSkat / SKAT samttidligere ansatte samme steder i lønramme 37 og op inkl. chefer, der nu er på rå-dighedsløn. Det blev oplyst over for de nuværende chefer, at de havde pligt til atbesvare spørgeskemaet, uanset om de havde noget at angive. Cheferne blevsamtidig orienteret om grundsætningen om selvinkriminering, hvorefter ingen erforpligtet til at afgive sådanne udtalelser og oplysninger mv., at han derved risi-kerer at ifalde straf, herunder tjenstligt ansvar, jf. afsnit 3.4.For begge grupper forudsættes, at der alene redegøres for den del af ansættelsen,hvor man har været i lønramme 37 og derover.Hensigten med undersøgelsen er at klarlægge, om der i Skatteministeriet i denpågældende periode har hersket en kultur i forbindelse med modtagelse af ga-ver, deltagelse i arrangementer og afholdelse af tjenesterejser, som kan give an-ledning til de generelle beskyldninger, som den tidligere kontorchef er frem-kommet med.3.2 Faktuelle oplysningerKernen i redegørelsen er ydelser mv., der er modtaget fra private aktører. Detbetyder, at der undtages gaver, arrangementer og rejser, hvor kun offentligemyndigheder er involveret.Redegørelsens faktuelle indhold bygger på oplysninger, som personkredsen selvhar indsendt via den spørgeramme, som er sendt til alle ovennævnte chefer.Skatteministeriet har sendt de oplysninger, der findes i systemer, til de adspurgtechefer som hjælp til at genkalde rejser, årstal mv. Det drejer sig om oplysningeri rejseafregningssystemer og hos rejsebureauer, som ministeriet har anvendt.På baggrund af dette skulle cheferne oplyse om alle relevante ydelser:1) Gaver og andre fordele mv. med undtagelse af uvæsentlige gaver som sæd-vanlige lejlighedsgaver, dvs. mindre gaver til fx jubilæer og fødselsdage og me-get beskedne gaver til fx jul og nytår.

Side 2 af 19

2) Arrangementer, som er afholdt af virksomheder mv., fx kultur- eller sports-begivenheder og om større bespisninger. Undtaget var brede, offentlige arran-gementer som fx uddeling af digitaliseringspriser og bespisninger hos organisa-tioner (fx personaleorganisationer, erhvervs- og interesseorganisationer og bran-cheforeninger). Undtaget var ligeledes generelle kurser eller uddannelsesforløb,selv om de er udbudt af virksomheder mv., hvis forløbene er betalt af Skattemi-nisteriet. Arrangementer, der indgår i sådanne forløb og er betalt af private aktø-rer, skulle oplyses.3) Rejser, herunder rejser betalt af Skatteministeriet, hvor der er involveret enprivat aktør som betaler, delvis betaler eller arrangør i øvrigt. Arrangementerunder rejserne skal oplyses i lighed med arrangementer uden for rejser nævntunder 2). Rent faglige kursus- og opdateringsrejser betalt af ministeriet, herun-der skattefaglige rejser til fx kongresser afholdt af IFA (International Fiscal As-sociation) skulle dog ikke oplyses.Cheferne blev opfordret til at oplyse om en ydelse, hvis de var i tvivl.3.3 ForbeholdMetoden, hvorved oplysningerne er fremskaffet – nemlig ved selvangivelse fra che-ferne – er valgt, idet det synes at være den eneste reelle mulighed for at afdække pe-rioden på 17 år.Emnerne for redegørelsen er kendetegnet ved, at der som udgangspunkt ikke foreta-ges centrale registreringer. Gaver og arrangementer registreres ikke. Alene for såvidt angår rejser registreres der oplysninger. Det gælder i forhold til foretagne flyrej-ser, som kan oplyses via rejsebureauer, ligesom der registreres oplysninger i rejseaf-regningssystemet, der dog alene indeholder anvendelige oplysninger, når der har væ-ret tale om, at den ansatte har haft udlæg under rejsen. Også rejseområdet er dogpræget af mangel på oplysninger tilbage i tid, da oplysninger kun skal gemmes femår tilbage.Der foreligger således ikke et samlet, objektivt datagrundlag, som redegørelsen kanbaseres på. Dermed er oplysningerne i sagens natur baseret på chefens egen hu-kommelse og opfattelse af en given situation. Dette kombineret med det lange tids-forløb 17 år tilbage i tiden medfører selvsagt en række usikkerhedsmomenter.3.4 SelvinkrimineringI Danmark gælder grundsætningen om selvinkriminering, der indebærer, at in-gen er forpligtet til at afgive sådanne udtalelser og oplysninger mv., at han der-ved risikerer at ifalde straf. Dette princip gælder selvsagt også for ansatte i Skat-teministeriet. Hvis oplysningerne kan afsløre forhold, der betyder, at den ansattekan risikere at ifalde tjenstligt ansvar, gælder formentligt, at den ansatte kannægte at give de pågældende oplysninger. Vælger den ansatte alligevel at udtalesig, har den pågældende pligt til at sige sandheden, medmindre personen er mis-tænkt for strafbare forhold.4. Regler og retningslinjer om gaver og andre fordele4.1 Den generelle retstilstand vedrørende gaver mv.Spørgsmålet om, hvorvidt offentligt ansatte kan modtage gaver eller andre fordele

Side 3 af 19

fra private, som de tilbydes i forbindelse med deres arbejde, er reguleret i straffelo-ven og af almindelige forvaltningsretlige principper.A) Straffelovens forbud i § 144 mod bestikkelse inden for den offentlige forvaltninger formuleret således:”Den, der i udøvelse af dansk, udenlandsk eller international offentligtjeneste eller hverv uberettiget modtager, fordrer eller lader sig tilsigeen gave eller anden fordel, straffes med bøde eller fængsel indtil 6år.”

Østre Landsret har i en dom vedrørende straffelovens § 144, UfR 1985, side270, udtrykt følgende:”Der bør gælde snævre grænser for offentligt ansattes adgang til atmodtage gaver, ydelser i forbindelse med repræsentation og andrepersonlige begunstigelser fra personer og firmaer, med hvem dekommer i tjenstlig berøring. […] Grænsen for tilladeligheden afydelser er i de senere år søgt draget snævert i dansk forvaltnings-ret, således at alene ydelser, der ikke med rimelighed kan formo-des at ville påvirke en offentlig ansat eller at kunne give anledningtil mistanke herom, accepteres. Grænsen for det tilladelige efterforvaltningsretten er dog fortsat ikke sikkert fastlagt. I strafferetlighenseende findes lignende overvejelser som i forvaltningsretten atvære afgørende, men med den betydelige grad af usikkerhed, dermå kræves for at kunne statuere et strafansvar, vil grænse for detretligt acceptable efter straffelovens § 144 efter omstændighedernebliver videre end i forvaltningsretlig henseende.”Det fremgår af dommen, at der ved fastlæggelse af grænserne bl.a. ses på art ogomfang af ydelser, den ansattes stilling og beslutningskompetence, opnåelse afdirekte vinding i økonomien eller blot visse fordele, der ikke modsvares af be-sparelser, initiativ i forhold til at opnå ydelsen og tilladelse fra en overordnet.Der foreligger ikke nyere trykt praksis fra domstolene, hvor der mere genereltgives udtryk for grænserne for adgangen til at modtage gaver.Det kan dog nævnes, at der foreligger en utrykt dom fra Københavns Byret af-sagt i 2006, hvor byretten fandt, at der forelå en overtrædelse af § 144 ved, at enoffentligt ansat havde modtaget fire fodboldrejser til udlandet. Straffen bortfaldtdog som følge af formildende omstændigheder, herunder at den pågældende al-lerede var idømt en disciplinærstraf.B) Bestemmelsen i § 144 antages ikke at gøre udtømmende op med, i hvilketomfang offentligt ansatte mv. bør undlade at modtage gaver eller andre fordele.Ombudsmanden har i en sag, FOB 1976, side 83 ff., bl.a. udtalt følgende:”[synspunkter], der er beslægtede med de betragtninger, der liggertil grund for bl.a. habilitetsreglerne, taler for, at personer i offentlig

Side 4 af 19

tjeneste eller hverv undlader i deres egenskab af offentligt ansattemv. at modtage begunstigelser fra private, der efter deres artog/eller den sammenhæng, hvori de ydes, efter en generel bedøm-melse kan være egnede til at skabe tvivl om, at de pågældendes af-gørelser, herunder indgåelse af kontrakter, sker på upartisk måde.[…] [jeg finder] anledning til at understrege, at pligten for perso-ner i offentlig tjeneste og hverv til at afslå modtagelse af begunsti-gelser ikke alene er bestemt af, i hvilket omfang modtagelsen af enbegunstigelse indebærer en mere konkret risiko for, at afgørelservil blive truffet (kontrakter indgået) under hensyntagen til begun-stigelsen og ikke ud fra rent saglige overvejelser af, hvad vareta-gelsen af offentlige interesser (kommunens interesser) tilsiger. Dermå herudover lægges afgørende vægt på, at modtagelse af begun-stigelser kan være egnet til i offentligheden at skabe en – begrun-det eller ubegrundet – almindelig mistillid med hensyn til de hen-syn, der bestemmer forvaltningens afgørelser.”C) I forvaltningslovens § 3 er der fastsat regler om habilitet i forbindelse medudøvelsen af offentligt hverv:”Den, der virker inden for den offentlige forvaltning, er inhabil iforhold til en bestemt sag, hvis1) vedkommende selv har en særlig personlig eller økonomisk in-teresse i sagens udfald eller er eller tidligere i samme sag har væretrepræsentant for nogen, der har en sådan interesse,2) vedkommendes ægtefælle, beslægtede eller besvogrede i op el-ler nedstigende linje eller i sidelinjen så nær som søskendebørn el-ler andre nærstående har en særlig personlig eller økonomisk inte-resse i sagens udfald eller er repræsentant for nogen, der har en så-dan interesse,3) vedkommende deltager i ledelsen af eller i øvrigt har en nær til-knytning til et selskab, en forening eller en anden privat juridiskperson, der har en særlig interesse i sagens udfald,4) sagen vedrører klage over eller udøvelse af kontrol- eller til-synsvirksomhed over for en anden offentlig myndighed, og ved-kommende tidligere hos denne myndighed har medvirket ved denafgørelse eller ved gennemførelsen af de foranstaltninger, sagenangår, eller5) der i øvrigt foreligger omstændigheder, som er egnede til atvække tvivl om vedkommendes upartiskhed.Stk. 2. Inhabilitet foreligger dog ikke, hvis der som følge af inte-ressens karakter eller styrke, sagens karakter eller den pågælden-des funktioner i forbindelse med sagsbehandlingen ikke kan anta-ges at være fare for, at afgørelsen i sagen vil kunne blive påvirketaf uvedkommende hensyn.”Reglerne om inhabilitet skal således være med til at sikre, at der inden for detoffentlige træffes beslutninger, der er præget af objektivitet og saglighed, og atSide 5 af 19

beslutningerne er uafhængige af personlige og økonomiske interesser hos deneller dem, der er involveret i beslutningsprocessen.D) Ud over straffelovens og forvaltningslovens regler findes der en vejledningom ”God adfærd i det offentlige” udgivet den 4. juni 2007. Vejledningen er ud-arbejdet af Personalestyrelsen/Finansministeriet i samarbejde med KL, DanskeRegioner, Indenrigs- og Sundhedsministeriet, Justitsministeriet og DJØF.Vejledningen er en samlet fremstilling af temaet om god adfærd i det offentlige.Afsnittet om gaver svarer indholdsmæssigt til gavekodeks i Skatteministeriet,som er offentliggjort den 6. april 2010, jf. nedenfor under pkt. 4.2. I vejlednin-gen er bl.a. nævnt fire forskellige tilfælde, hvor offentligt ansatte kan modtagedet, som kan betegnes ”egentlige” gaver: (1) sædvanlige lejlighedsgaver i for-bindelse med arrangementer af personlig karakter, fx særlige fødselsdage, jubi-læer og afsked, (2) beskedne gaver i forbindelse med højtider, fx. jul eller nytår,(3) beskedne ”taknemmelighedsgaver” i tilfælde, hvor det vil være uhøfligt, hvisgaven returneres, og (4) kutymemæssige gaver i forbindelse med tjenstlige be-søg fra eller i udlandet. Vejledningen indeholder ikke en nærmere beskrivelseaf, i hvilke tilfælde offentligt ansatte udenfor de egentlige gavetilfælde efter om-stændighederne kan tage imod en fordel, der ydes af en privat borger eller virk-somhed.E) KL har den 19. marts 2010 udarbejdet et notat om det retlige grundlag forregler om modtagelse af gaver og andre fordele for offentligt ansatte, som bl.a.indeholder et afsnit om møder med bespisning og fremvisning af anlæg og faci-liteter o.l. som naturlige led i samarbejdet mellem myndigheder og private virk-somheder.Derudover har Personalestyrelsen i maj 2010 udarbejdet et notat om modtagelseaf gaver, invitationer og andre fordele, hvor der nævnes en række eksempler påydelser, der falder inden for og uden for de forvaltningsretlige principper.4.2 Retningslinjer i Skatteministeriet vedrørende modtagelse af gaver mv.I 1990 fusionerede told- og skattevæsenet til én enhed – ToldSkat. Det tidligeretoldvæsen havde haft et såkaldt virksomhedsdekorum, hvoraf det blandt andetfremgik, at modtagelse af gaver og traktement i relation til tjenesteudøvelsen varen overtrædelse af reglerne om tjenestemandens forhold, som ville blive ansetsom tjenstlig forseelse og behandlet efter disciplinærreglerneDekorumreglerne blev ikke gentaget i det nye ToldSkat.I maj 2003 udsendte told- og skattedirektøren en meddelelse: ”Ansat i ToldSkat– Hvad kan jeg, hvad skal jeg, og hvis det går galt, hvad så?”Meddelelsen indeholder følgende afsnit om modtagelse af gaver og andre forde-le:”Modtagelse af gaver eller fordele i strid med straffelovens § 144.Du må ikke tage imod bestikkelse: “Den der i udøvelse af dansk,udenlandsk eller international offentlig tjeneste eller hverv uberettigetmodtager, fordrer eller lader sig tilsige en gave eller anden fordel,straffes med hæfte eller fængsel i indtil 6 år, under formildende om-stændigheder med bøde.

Side 6 af 19

Modtagelse af fordele fra samarbejdspartnereDet sker, at samarbejdspartnere inviterer medarbejdere i ToldSkat tilat deltage i sociale arrangementer. Du kan tage imod invitationen,hvis omfanget af det sociale eller underholdningsmæssige islæt står irimeligt forhold til det forretningsmæssige udbytte af arrangementet.Som ansat i ToldSkat bør du ikke tage imod gaver fra samarbejds-partnere, hvis gaven kan bringe dig i et afhængighedsforhold. Det erf.eks. i orden at tage imod en æske chokolade, som du deler med dinekolleger.Under kontrol i en virksomhed er det i orden at tage imod kaffe mv.Du kan også indtage en frokost i virksomhedens kantine.Du bør ikke tage imod rabatter på varer hos virksomheder, du skalkontrollere, hvis rabatterne tilbydes p.g.a. ansættelsen i ToldSkat.Dette gælder naturligvis ikke tilbud, som du får via personaleforenin-gen.”

I november 2006 udsendte SKAT nogle etiske retningslinjer til lederne i SKATvedrørende deres omgang med leverandører, samarbejdspartnere m.m. Ret-ningslinjerne blev indskærpet i september 2009.Formålet med disse etiske retningslinjer for ledere er bl.a. at sikre, at der ikkekan stilles spørgsmålstegn ved organisationens omgang med leverandører ogsamarbejdspartnere.De etiske retningslinjer for ledere indeholder bl.a. følgende afsnit:”Når du modtager et tilbud om deltagelse i et arrangement fra enleverandør eller andre samarbejdspartnere, skal du altid overveje,om din deltagelse er sagligt begrundet. Det betyder også, at du skaloverveje, om du skal deltage i et eventuelt tilknyttet socialt arran-gement. Det vil altid være en konkret vurdering, afhængig af til-buddets art.Er et arrangementet primært fagligt begrundet, evt. med en frokostundervejs og/eller middag, kan du tage imod tilbuddet uden pro-blemer.Hvis arrangementet i altovervejende grad er socialt, anbefales det,at du ikke tager imod tilbuddet, da det netop i disse situationer vilkunne bebrejdes SKAT, at organisationen udsættes for en potentielinteressekonflikt på grund af din deltagelse.Af og til vil du måske blive tilbudt at medbringe en ledsager til etarrangement. Også i disse situationer vil det være en konkret vur-dering, om arrangementet i overvejende grad har et socialt formål,der betyder, at du ikke bør tage imod tilbuddet.Særligt med hensyn til gaver skal det fremhæves, at du som leder iSKAT ikke bør tage imod gaver fra samarbejdspartnere eller an-dre, hvis gaven kan bringe dig i et afhængighedsforhold eller med-virke til at svække den tillid, troværdighed og respekt, der præger

Side 7 af 19

SKATs opgavevaretagelse. Du bør derfor som udgangspunkt ikketage imod personlige gaver.Du skal altid og ubetinget afslå et tilbud om at få betalt dine rejse-omkostninger i forbindelse med deltagelse i et arrangement.Samlet set bør du altså som leder til stadighed sikre, at der ikkekan stilles spørgsmålstegn ved, at det forretningsmæssige og fagli-ge udbytte af din deltagelse og/eller modtagelse af gaver i væsent-lig grad overstiger den sociale og underholdningsmæssige værdi afsamme. I situationer, hvor SKAT kører udbudsrunder, kontrakt-forhandlinger eller lignende, bør din opmærksomhed i forhold tilomgang med leverandører mv. være skærpet.”I september 2009 blev der til alle ansatte i SKAT udsendt en meddelelse, hvorafdet bl.a. fremgår, at det adfærdskodeks, der fremgår af ToldSkat-meddelelsen”Ansat i ToldSkat ...”, fortsat er gældende, og der er link til den tidligere medde-lelse.Det bemærkes, at Skatteministeriets departement ikke har haft nedskrevne retnings-linjer for modtagelse af gaver mv. Først med offentliggørelsen af adfærdskodeksvedrørende gaver mv. i april 2010, jf. nedenfor, er der indført særskilte retningslinjerfor de ansatte dér.4.3 Forvaltningsretlige principperSom det fremgår, bør offentligt ansatte som udgangspunkt være tilbageholdendemed i forbindelse med deres hverv at modtage gaver og andre fordele fra privateborgere eller virksomheder.I det enkelte tilfælde afhænger det af en konkret vurdering, om det ligger indenfor rammerne af de forvaltningsretlige principper på området, hvis en offentligtansat modtager en gave eller anden fordel fra en privat.Der må ved den konkrete vurdering lægges vægt på, om modtagelsen efter en gene-rel og objektiv bedømmelse – navnlig efter gavens eller fordelens art og den sam-menhæng, hvori den ydes – kan være egnet til at skabe tvivl om, hvorvidt den of-fentligt ansatte vil være saglig og upartisk i varetagelsen af sine arbejdsopgaver.Offentligt ansatte er ikke i alle henseender afskåret fra at modtage gaver ellerandre fordele fra private. Der vil således være en række situationer, hvor det lig-ger inden for rammerne at modtage ydelser fra private.Modtager en offentligt ansat en passende modydelse eller eventuelt blot en på-skønnelse for et oplæg eller lignende, som den ansatte har leveret, kan den of-fentligt ansatte slet ikke siges at have modtaget en fordel.Der vil være situationer, hvor den fordel, der ligger i at deltage vederlagsfrit i etarrangement, er så beskeden, at den bl.a. af den grund ikke er egnet til at skabetvivl om den ansattes partiskhed.Der vil også være tilfælde, hvor der er en sådan sammenhæng mellem den offentligtansattes tjenstlige forhold og fx et kulturelt arrangement, at det i forhold til ved-kommende offentligt ansatte slet ikke kan betragtes som en fordel, at den pågælden-Side 8 af 19

de har gratis adgang til arrangementet. Dette omfatter fx tilfælde, hvor deltagelsenindgår som et led i arbejdet, fx hvor et ministerium har til opgave at føre tilsyn ellerkontrol med, at lovgivningen overholdes i forbindelse med et arrangement, ellerhvor deltagelsen er et sagligt led i behandlingen af en konkret sag.Offentligt ansatte kan også deltage i arrangementer, hvis deltagelsen tjener etrepræsentativt formål. Her kan der bl.a. være tale om i almindelighed bredt an-lagte og evt. offentligt kendte arrangementer, fx i forbindelse med en virksom-heds jubilæum eller et årsmøde i en organisation, hvor den offentligt ansatte del-tager på lige fod med andre.Dertil kommer situationer, hvor udgifter til fx en rejse, som en privat har betalt,er eller kunne have været afholdt af den offentligt ansattes arbejdsgiver indenfor de relevante bevillingsmæssige rammer. De fordele, som den offentligt an-satte i sådanne tilfælde måtte kunne siges at have opnået, vil altså ikke stridemod de forvaltningsretlige principper for offentligt ansattes modtagelse af gavereller andre fordele fra private.Når offentligt ansatte deltager i faglige arrangementer, hvad enten arrangementet, fxen konference, holdes i Danmark eller udlandet, kan der som integreret element i detfaglige arrangement indgå en frokost, middag eller lign. forplejning eller et kultureltindslag, som betales af den, der arrangerer konferencen mv. eller af en anden privat.En sådan frokost mv. kan i visse tilfælde siges at rumme en økonomisk fordel (be-sparelse) for den ansatte. Også i denne sammenhæng vil det afgørende være, ommodtagelsen af den pågældende frokost mv. efter en generel bedømmelse kan væreegnet til at skabe tvivl om den offentligt ansattes upartiskhed. Denne vurdering måimidlertid antages at føre til, at der er en relativ vid adgang for offentligt ansatte til attage imod en frokost mv., der indgår som et integreret element i et fagligt arrange-ment. En offentligt ansat bør dog ikke tage mod frokoster mv., der må karakteriseressom omfattende.Endelig kan nævnes, at der i tilfælde, hvor den pågældende ydelse kan værdiansæt-tes, og hvor den offentligt ansatte selv betaler et modsvarende beløb, heller ikke fo-religger nogen gave eller anden fordel.5. Skatteministeriets initiativer i forbindelse med den konkrete sagDen 6. april 2010 blev der til alle i Skatteministeriet udsendt en meddelelse om revi-deret adfærdskodeks vedrørende gaver mv. Der er fra den interne meddelelse link tilhele adfærdskodeks vedrørende gaver mv.Formålet med det reviderede adfærdskodeks vedrørende gaver mv. er at fore-bygge, at der opstår situationer, hvor der kan rejses tvivl om de ansattes upar-tiskhed.Det nye kodeks vedrørende gaver mv. indeholder bl.a. følgende punkter:

Ansatte i Skatteministeriet skal være varsomme med at deltage i kultu-relle eller sociale arrangementer og kan kun tage imod invitationen, hvisomfanget af det sociale eller underholdningsmæssige islæt står i rimeligtforhold til det forretningsmæssige udbytte af arrangementet. Denne agt-

Side 9 af 19

pågivenhed gælder også arrangementer i udlandet af både kortere oglængere varighed.Ansatte i Skatteministeriet bør generelt være yderst tilbageholdende medat modtage gaver i forbindelse med deres arbejde.En ansat, der bliver tilbudt en gave fra en person eller virksomhed, børsåledes undlade at tage imod gaven, hvis den har sammenhæng med denpågældendes ansættelse i Skatteministeriet. Du bør være ekstra opmærk-som på denne problemstilling i situationer, hvor du er involveret i ud-budsrunder, kontraktforhandlinger eller lignende på vegne af Skattemi-nisteriet.Ansatte kan dog modtage mindre gaver i forbindelse med arrangementeraf personlig karakter, for eksempel særlige fødselsdage, jubilæer eller af-sked. Tilsvarende kan der, for eksempel ved jul eller nytår, modtagesmeget beskedne lejlighedsgaver for eksempel fra "faste forretningsfor-bindelser".

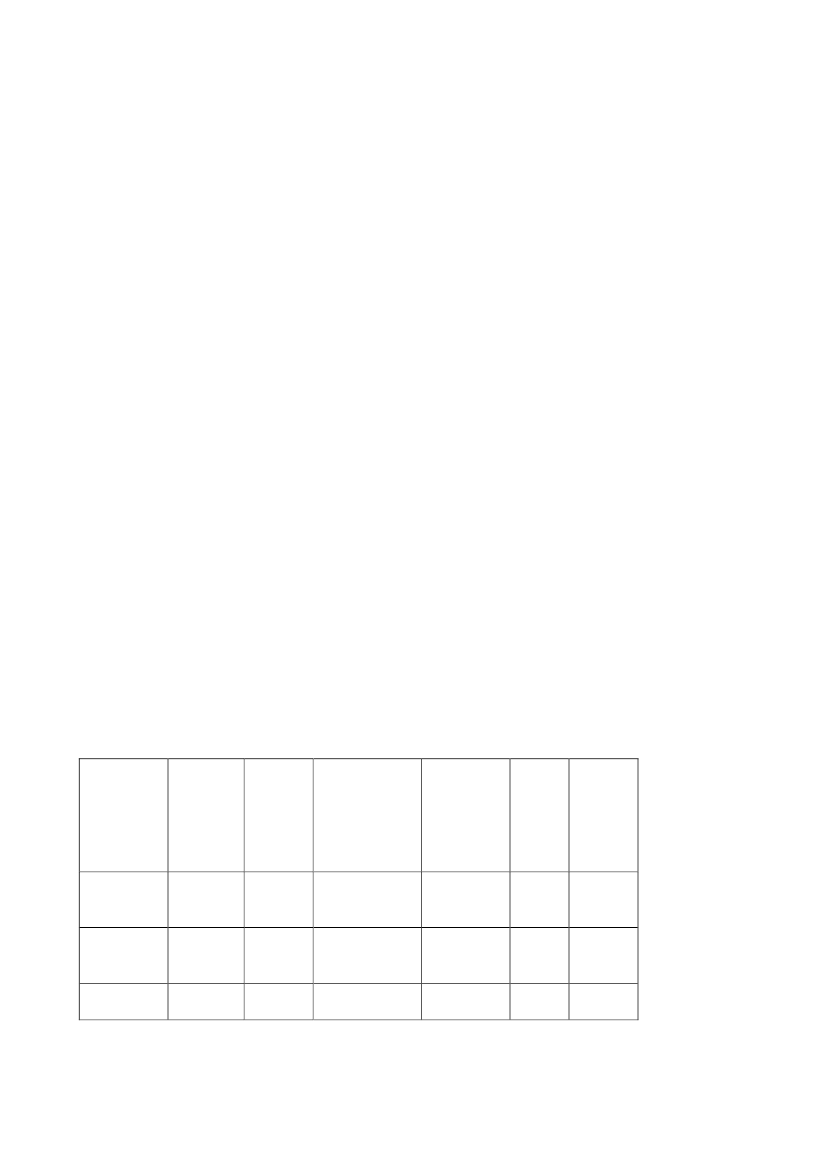

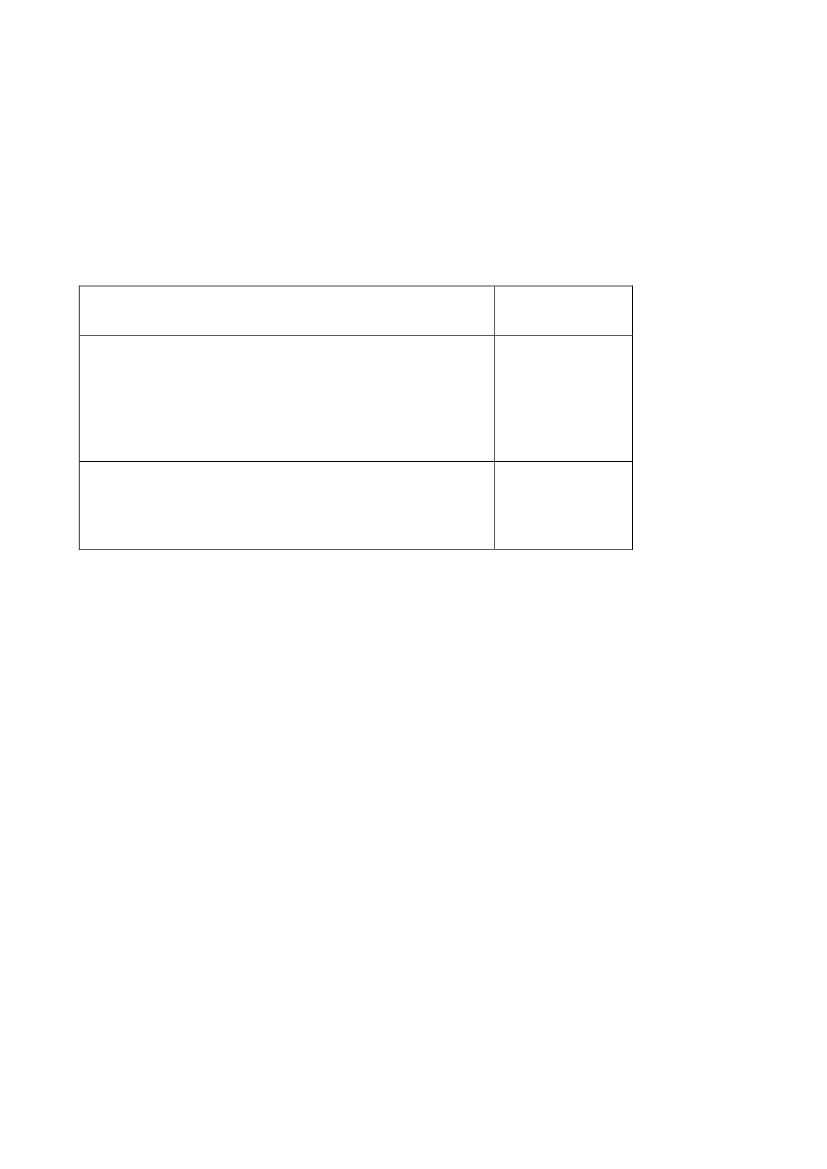

Samme dag, som det nye kodeks vedrørende gaver mv. blev offentliggjort, anmode-de departementschefen alle ledere i Skatteministeriet om at holde et møde med med-arbejderne og indskærpe retningslinjerne om gaver mv. Formålet var at tilgodesemedarbejdernes retssikkerhed og sikre, at alle blev gjort opmærksomme på de nyeretningslinjer for gaver mv. Mødet gav også mulighed for at drøfte, hvad de nye ret-ningslinjer specifikt betød for arbejdet i de enkelte grupper/kontorer.6. Resultat af de indkomne oplysninger6.1 IndledningSkatteministeriet har udsendt spørgeskemaer til i alt 367 chefer om modtagelse afgaver mv. i perioden 1993 til 2010. Heraf har 324 svaret. Der er tale om 216 nuvæ-rende chefer, som alle har besvaret spørgeskemaet, og 151 forhenværende chefer,hvoraf 74 pct. har svaret. Oplysningerne fremgår mere præcist af nedenstående ta-bel.Spørge-rammetilsendtSvar re-turneretHar ikke mod- Har delta-taget ydelserget i arran-omfattet afgementer*spørgeram-men1559324833740Hardelta-get irejser*Harmodta-get ga-ver*

NuværendecheferTidligerecheferI alt

216151367

216108324

38745

9110

*omfattet af spørgerammen

Side 10 af 19

I det følgende er de to chefgrupper behandlet under ét. Af de 324 chefer, der har sva-ret, har 248 oplyst, at de ikke har modtaget nogen form for gaver mv., mens 76 che-fer har oplyst at have modtaget ydelser omfattet af spørgerammen.De tre grupper gaver, arrangementer og rejser spreder sig over alle årene fra 1993 til2010, dog med hovedvægt på de senere år. Denne fordeling kan have flere årsager.Antallet af medarbejdere i SKAT voksede fra ca. 5.000 til ca. 10.000 som følge affusionen af de kommunale og statslige skattemyndigheder i 2005. I den forbindelseblev antallet af chefer i lønramme 37 og derover i SKAT øget med 85 chefer fra 126til 211 chefer i slutningen af 2005.Dertil kommer, at den nyere tid naturligt står klarest i erindringen hos de adspurgte,ligesom det er de seneste år, der understøttes af registrerede oplysninger - dog kunpå rejseområdet – og af kalenderoplysninger.I forbindelse med gennemgangen af chefernes selvangivelser er det konstateret, atder vedrørende enkelte oplysninger er sket dobbeltregistreringer. Dette kan fore-komme på grund af, at oplysningen er indberettet to gange ved en fejl, eller det kanvære sket, hvis en chef har indberettet samme begivenhed i to kategorier, eksempel-vis at samme middag er indberettet ii forbindelse med både et arrangement og en rej-se. I tilfælde, hvor det klart fremgår, at der er tale om dobbeltregistreringer, er detendeligt opgjorte resultat korrigeret, således at oplysningerne kun fremgår én gang.Der er afgivet en del oplysninger, som falder uden for spørgerammen, jf. afsnit 3.2. Idisse tilfælde er alle oplysninger gennemgået og for at opnå et mere retvisende bille-de af, hvilke fordele der kan være modtaget fra private aktører i perioden, er de op-lysninger om gaver, rejser og arrangementer, som falder uden for spørgerammen,ikke medtaget. Det drejer sig fx om middage hos skattefaglige organisationer elleroffentlige myndigheder og rejser betalt af Skatteministeriet selv eller andre landesmyndigheder.6.2 Vedrørende gaver314 af de 324 tidligere og nuværende chefer har svaret, at de ikke har modtaget ga-ver, mens 10 tilsammen har modtaget gaver ved 27 lejligheder i perioden fra 1993 til2010.I 19 tilfælde bestod gaverne af vin, chokolade og bøger, der er modtaget navnlig vedreceptioner i forbindelse med jubilæer og udnævnelser mv. Der er tale om gaver afmindre omfang foræret af en bred giverkreds bestående af organisationer og samar-bejdspartnere i øvrigt.Der er efter de foreliggende oplysninger intet, der tyder på, at de omhandlede gaverfalder uden for de gældende rammer, hvorefter man kan modtage sædvanlige lejlig-hedsgaver ved særlige fødselsdage, jubilæer mv. Modtagelse af gaverne antages der-for at være i overensstemmelse med de forvaltningsretlige principper for offentligtansattes adgang til at modtage gaver og andre fordele.De øvrige otte gaver er adgangskort til Tivoli til samme chef givet i otte år. Tivolihar oplyst, at man har en årelang og fast praksis for at sende sådanne kort til en bredkreds af personer, herunder medlemmer af Folketinget, ministre, medlemmer af Kø-Side 11 af 19

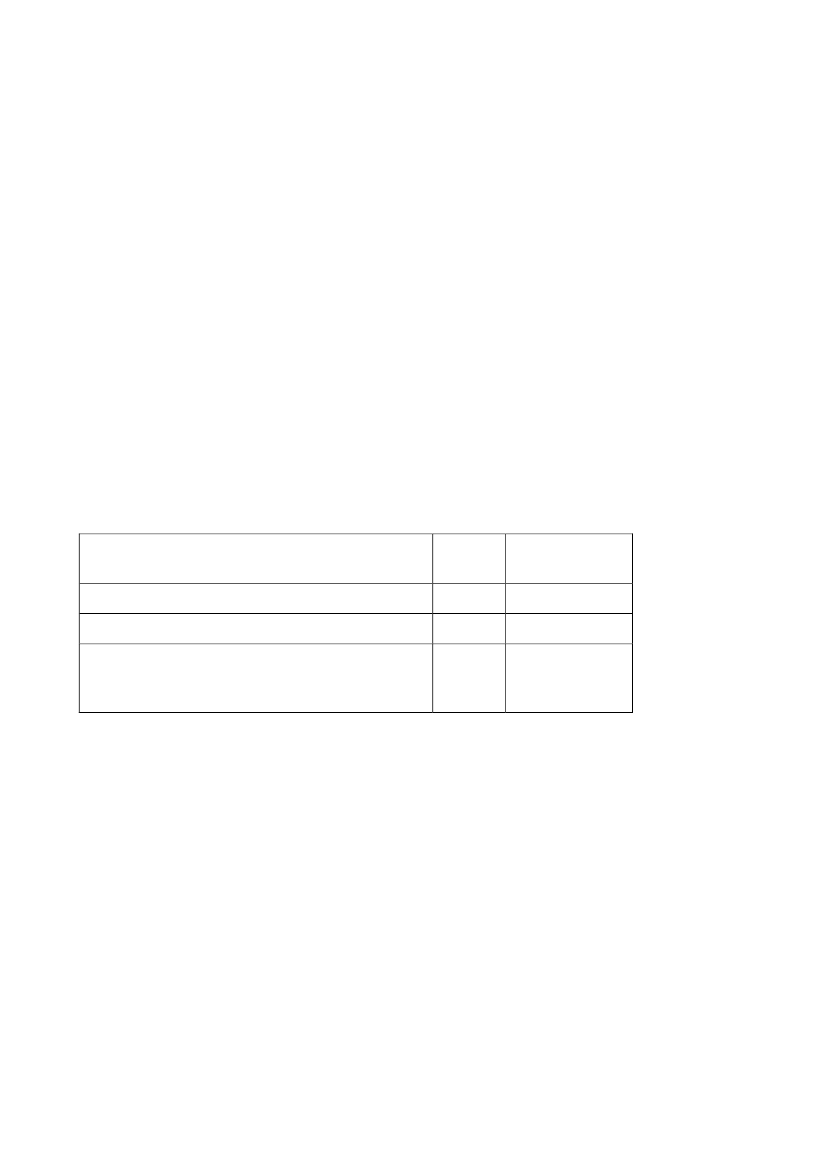

benhavns Borgerrepræsentation og ledende embedsmænd mv., og at alene et yderstbegrænset antal af de udsendte adgangskort gennem årene er blevet returneret. Detmå således lægges til grund, at der er en almindelig praksis for, at den nævnte per-sonkreds beholder de pågældende kort. Det er oplyst af den pågældende chef, at depågældende kort, i hvert fald i de seneste år, alene er benyttet i tjenstlig sammen-hæng, hvorved det ikke kan formodes, at der er opnået en fordel. Der synes såledesikke at være grund til at fastslå, at der er taget mod gaver i strid med de forvaltnings-retlige principper.Samlet set er vurderingen, at cheferne i Skatteministeriet ikke har modtaget gaver istrid med de gældende retningslinjer.6.3 Vedrørende arrangementer6.3.1 Faktuelle oplysninger284 af de 324 chefer har oplyst, at de ikke i perioden 1993 til 2010 har deltaget i ar-rangementer af nogen art. 40 chefer oplyser, at de har deltaget i i alt 151 arrange-menter i Danmark.Arrangementerne falder i følgende tre hovedkategorier:Arrangementer typeMøde med frokost/middagFrokost/middag uden egentligt mødeKulturelle arrangementer (kultur,golf/sportsarrangementer) evt. med tilknyttet be-spisningAntalchefer112824Antal arrange-menter276262

Inden for alle tre kategorier af arrangementer har der i 34 tilfælde deltaget led-sagere. Flertallet - 25 - ligger inden for kategorien kultur-, golf- eller sportsar-rangement.Det samlede antal arrangementer fordeler sig over hele perioden fra 1993 til2010. To tredjedele er afholdt inden for de seneste fem år, hvor organisationenogså har været størst. Også kulturarrangementer inkl. sportsarrangementer harværet fordelt over hele perioden, dog med størstedelen i den første del af perio-den, idet 17 af 62 ligger inden for de sidste fem år.For så vidt angår ledsageres deltagelse i arrangementer, ligger godt halvdelen ide sidste fem år.Arrangørerne er en bred vifte – i alt mere end 50 forskellige – inden for it, ledel-sesrådgivning, andre virksomheder og øvrige samarbejdspartnere.6.3.2 Vurdering af arrangementerneFor så vidt angår deltagelse i arrangementer, afhænger det af en konkret vurde-

Side 12 af 19

ring, om en offentligt ansats deltagelse i et arrangement ligger inden for ram-merne af de forvaltningsretlige principper på området.6.3.2.1 Møde med frokost/middagA) I tilfælde, hvor bespisning finder sted i forbindelse med et fagligt arrange-ment, er udgangspunktet, at det ikke er i strid med forvaltningsretlige principperat deltage. I de tilfælde, hvor der foreligger nærmere oplysninger om arrange-menterne, har der været tale om arrangementer med tæt tilknytning til Skattemi-nisteriets faglige område eller til ministeriets organisation. Der har i et vist om-fang været tale om åbne arrangementer med en bred deltagelse. Der er ingen op-lysninger om, at arrangementerne var af en omfattende karakter.Der er en relativ vid adgang for offentligt ansatte til at tage imod en fro-kost/middag, der indgår som et integreret element i et fagligt arrangement, hvor-for de pågældende arrangementer antages at ligge inden for de forvaltningsmæs-sige principper.B) For så vidt angår frokoster og middage afholdt uden oplyst egentligt foregå-ende eller efterfølgende møde, har der i en række tilfælde været tale om fx ar-bejdsfrokoster, markering af afslutning af et projekt eller samarbejde, mærkeda-ge hos samarbejdspartnere mv. og/eller om relativt åbne arrangementer med enbred deltagelse. Heller ikke her foreligger der oplysninger om, at arrangemen-terne havde en omfattende karakter.Generelt synes chefernes deltagelse i frokoster og middagsarrangementer at lig-ge inden for det forvaltningsretligt accepterede. Dette anses at gælde for bådemiddage afholdt i Danmark og middage betalt af andre end Skatteministeriet,når en offentligt ansat er på rejse i udlandet, jf. nærmere herom nedenfor underafsnit 6.4.C) I fire tilfælde, der alle ligger mere end fire år tilbage, af i alt 27, har ledsageretil chefen deltaget i arrangementer i tilknytning til et møde.Som udgangspunkt er det i strid med de gældende retningslinjer at medtage led-sagere, ligesom dette forhold kan indicere, at arrangementet ikke er tilstrækkeligfagligt.Imidlertid er det oplyst i ét tilfælde, at invitationen tillige gjaldt ledsageren ”iegen ret”. I to tilfælde er der tale om brede arrangementer, hvor chefen i over-ensstemmelse med invitationen medbragte ledsager, hvor deltagelsen tjente re-præsentative formål. Der foreligger ikke nærmere oplysninger om det fjerde til-fælde.I fem tilfælde, hvoraf de fire ligger over 10 år tilbage i tiden, af i alt 62 arran-gementer har ledsagere deltaget i frokoster/middage uden angivelse af egentligtmøde. Det er oplyst, at et arrangement fandt sted i forbindelse med tildeling afen pris til chefen. Et andet arrangement blev afholdt i forbindelse med en direk-tørs fratræden. Om de sidste tre arrangementer foreligger der ikke nærmere op-lysninger.Med det forbehold, at der ikke foreligger nærmere oplysninger for alle arrange-menter, må det generelt antages, at det var i overensstemmelse med de forvalt-ningsretlige principper, at ledsagere deltog i arrangementerne.

Side 13 af 19

6.3.2.2 Kulturelle arrangementer mv.23 personer har oplyst at have deltaget i 62 kultur- og eller sportsarrangementer.Der er tale om operaforestilling, rundvisning, teaterforestilling, foredrag, kon-cert, deltagelse i golfspil, overværelse af fodboldkamp eller cykelløb og lign.Arrangementerne fordeler sig efter deres art således:Arrangementer, artKulturarrangementer mv., heraf- jubilæumsarrangement, julearrangement, traktement medrundvisning efter teaterforestilling mv.- koncert med navngiven kunstner- foredrag med international politiker- uoplyste kulturarrangementerSportsarrangementer, herunder golf eller fodboldkampe,heraf- Dansk Tipstjeneste- øvrige sportsarrangementerArrangementer,antal357522127423

Af de indleverede oplysninger om kulturarrangementer fremgår det, at der i syvtilfælde har været tale om arrangementer for en relativ bred kreds af inviteredeafholdt i anledning af jubilæer eller lignende mærkedage. Det må antages, at depågældendes deltagelse i disse arrangementer har haft et repræsentativt øjemed,og at deres deltagelse var i overensstemmelse med de forvaltningsretlige regler.Deltagelse i kulturarrangementer i form af koncerter med navngivne kunstnere(fem tilfælde) og foredrag med international, kendt politiker (to tilfælde) kanderimod som udgangspunkt ikke karakteriseres som tjenende repræsentativeformål, ligesom der næppe kan findes en faglig begrundelse for deltagelse i så-danne arrangementer.For så vidt angår de resterende 21 uoplyste kulturarrangementer, hvor der ikkeforeligger nærmere oplysning om deres art, herunder om der fx er tale om brede,åbne arrangementer, der kan have et tjenstligt formål, kan det ikke udelukkes, atarrangementerne ligger uden for de forvaltningsretlige principper.Af de 27 sportsarrangementer er der i mindst fire tilfælde fra 1990erne tale ominvitationer til at overvære fodboldkampe modtaget fra Dansk Tipstjeneste - nuDanske Spil, hvor staten ifølge lov om visse spil, lotterier og væddemål ejede 80pct. af aktiekapitalen, og hvor det offentlige ejerskab i henhold til den pågæl-dende lov blev varetaget af Skatteministeriet. Endvidere var – og er - Skattemi-nisteriet ressortministerium for lovgivningen om gevinstgivende spil, og arran-gementerne kan desuden siges at have en nær sammenhæng med Dansk Tipstje-nestes daværende hovedaktivitet, som var at udbyde spil på bl.a. fodboldkampe.I tilknytning hertil må der lægges vægt på, at Dansk Tipstjeneste havde monopolpå at udbyde sådanne spil i Danmark, og at overskuddet fra Tipstjenestens akti-viteter med udbud af spil efter lovgivningen skulle anvendes til idrætsformål,Side 14 af 19

alment kulturelle formål mv., således at Tipstjenesten ikke har haft nogen umid-delbar kommerciel interesse i at invitere en chef fra Skatteministeriet til de på-gældende arrangementer. På den baggrund anses deltagelse i sådanne arrange-menter ikke for at være i strid med de forvaltningsretlige principper.Med hensyn til de 23 øvrige isolerede sportsarrangementer antages de derimodikke at tjene repræsentative formål e.l.I 25 af de 62 kultur- og sportsarrangementer mv. har der deltaget ledsagere,hvoraf 17 inden for de seneste fem år. I et mindre antal tilfælde – fire – fremgårdet, at der er tale om, at chefers deltagelse med ledsager har tjent repræsentativeformål. I situationer (navngivne koncerter og sportsarrangementer), seks tilfæl-de, hvor chefens deltagelse anses for at være i strid med de forvaltningsretligeprincipper, anses dette også at gælde for ledsagers deltagelse. I de øvrige 15 til-fælde, hvor der ikke foreligger nærmere oplysninger om arrangementet, kan detikke udelukkes, at ledsagerens deltagelse kan være i strid med de forfatningsret-lige principper.6.4 Vedrørende rejser6.4.1 Faktuelle oplysninger279 af de 324 tidligere og nuværende chefer angiver ikke at have deltaget i rejser,mens 45 chefer har deltaget i samlet 127 rejser, herunder rejser betalt af Skattemini-steriet, se afsnit 3 om undersøgelsens omfang og formål.De angivne rejser er fordelt over alle år fra 1993 til 2010, dog med hovedvægten pårejser fra 2006 og frem.Visse typer af rejser har fundet sted flere gange. Da de alle er betalt af Skatteministe-riet eller ToldSkat / SKAT, er de ikke medtaget i undersøgelsen og omtales her alenefor fuldstændighedens skyld.Det gælder fx rejser til IFA, International Fiscal Association, hvis formål er studietog udviklingen af international og komparativ ret inden for offentlige finanser, sær-ligt international og komparativ skatteret og beskatningens finansielle og økonomi-ske betydning.Årligt gennemføres en studietur for beslutningstagere i den offentlige sektor, medeller uden deltagelse af medarbejdere fra Skatteministeriet. Rejserne arrangeres afKMD og HP (Hewlett-Packard) og betales af deltagerne selv, dvs. i dette tilfældeSkatteministeriet. Rejserne går til forskellige destinationer hvert år og varer knap enuge. Der udarbejdes et program, som er møntet på ledende chefer, og indholdet afstudieturen omhandler som oftest digitalisering og lign.Endvidere skal det nævnes, at Skatteministeriets departementschef er medlem af bå-de et dansk og et internationalt organiseret netværk. YPO. Young Presidents’ Orga-nisation, er et internationalt netværk for topchefer, som bliver udnævnt, inden de erfyldt 45 år. Dansk Selskab for Virksomhedsledelse er paraplyorganisation for samt-lige VL grupper i Danmark med de over 3000 medlemmer. I forbindelse hermed hardepartementschefen deltaget i studierejser, som er betalt af Skatteministeriet. I detomfang der har deltaget en privat ledsager, er omkostningerne hermed afholdt af eg-

Side 15 af 19

ne midler. Fælles for disse studieture har været, at deltagerkredsen består af – især –privatansatte virksomhedsledere, samt at rejserne primært har omfattet besøg af le-dende politikere, erhvervsledere samt besøg på danske virksomheder. I tilknytningtil disse rejser indgår også en turistmæssig udflugt af ca. en dags længde.I knap halvdelen af de selvangivne rejser, indgår ikke oplysninger om særskilte ar-rangementer, fx kultur- eller sportsbegivenheder eller større bespisninger betalt afvirksomheder, mens det i den anden halvdel er oplyst, at chefer har deltaget i sådan-ne arrangementer. Under rejser har 22 chefer deltaget i arrangementer. Over halvde-len af disse er frokoster og middage. Middagene er betalt af mange forskellige ar-rangører, såsom faglige- og erhvervsorganisationer, it-virksomheder og lign.Det er endvidere angivet, at fem chefer har deltaget i 13 kulturarrangementer. Dettedækker over for eksempel museumsbesøg, udflugter, middage med underholdningog teaterbilletter.Fem chefer har derudover angivet fem golf/sports-arrangementer. Fire chefer har op-lyst, at de er blevet inviteret til at spille golf.Rejser blev forlænget med et ophold i 26 situationer – heraf ved egenbetaling i 22tilfælde.Fire chefer deltog i 2004 i en rejse til Sydafrika. Formålet med rejsen var at deltage iet strategimøde arrangeret af de sydafrikanske skattemyndigheder i samarbejde medto it/konsulentvirksomheder. Skatteministeriet har betalt en pakkepris for rejsen tilen af de it-virksomheder, der var medarrangør. Rejsen blev afsluttet med et week-endophold med turistmæssige indslag, som ikke blev betalt af ToldSkat, men for-mentlig af en privat virksomhed.I 23 tilfælde havde chefer en privat ledsager med på rejse, hvoraf 22 er afregnet vedegenbetaling. En rejse for en ledsager er betalt af SKAT, hvor der var tale om en rej-se til England med diplomoverrækkelse som afslutning på et længere lederkursus.Udgiften for ledsageren var en del af den samlede kursusudgift.Ni rejser er betalt af private aktører. Rejserne vedrører seks chefer i perioden 1996 til2008 og er betalt af forskellige private aktører. Der er tale om forskellige betalerehver gang. Baggrund og formål for rejserne er kort beskrevet nedenfor.De to førstnævnte rejser vedrører Skatteministeriets departement og de sidste syvToldSkat / SKAT.1) Norge 2005. Rejsen blev betalt af en dansk transportvirksomhed. Baggrunden var,at brancheforeningen havde bedt om, at chefen deltog i et møde i Oslo for at drøftenordisk skattelovgivning.2) Holland, 2008. Rejsen blev betalt af en dansk virksomhed. Formålet var at visevirksomhedens aktiviteter i udlandet ved at lade chefen sejle med et containerskibfra en udenlandsk havn (Rotterdam) til næste anløbshavn – i dette tilfælde Bremer-haven. Formålet var at få kendskab til, hvordan containertrafikken foregår i praksis,herunder se skibet i funktion.

Side 16 af 19

3) Litauen, 1996. Rejsen blev betalt af en shippingvirksomhed. Formålet var, at derskulle indvies en havn, hvorfra der skulle sejle færger til Danmark. Chefen, der fore-tog rejsen, havde mulighed for at se havnen og møde litauisk toldvæsen.4) Frankrig 2000. Rejsen blev betalt af en virksomhed, der havde inviteret den på-gældende chef som oplægsholder på en konference.5) Holland, 2004. Rejsen blev betalt af en it-virksomhed. Der var tale om en ver-densomspændende præsentation af en ny it-platform. SKAT deltog med en chef ogtre medarbejdere; desuden deltog andre fra den offentlige sektor.6) Sverige, 2007. Rejsen til Stockholm blev betalt af det af SKAT anvendte rejsebu-reau. Rejsen var en én-dagstur. Formålet var, at en chef og nogle medarbejdere fikforevist rejsebureauets nye, interne rejsesystem.7) Island, 2008. Rejsen blev betalt af udlejer af SKATs hovedcenter. Formålet medrejsen var, at lejekontrakten skulle genforhandles og underskrives.8) Irland, 2008. Rejsen blev betalt af en dansk finansiel virksomhed. Der var tale omdeltagelse i et seminar, hvor emnet var nye (elektroniske) betalingsmetoder. SKATudbad sig faktura fra virksomheden for transportudgiften; men det har ikke væretmuligt at få sikkerhed for, om betaling har fundet sted.9) England 2008. Rejsen blev betalt af en virksomhed, der havde bedt den pågæl-dende chef om at holde et oplæg på en konference.6.4.2 Vurdering af rejserne og de tilknyttede arrangementerFor så vidt angår arrangementer, såsom frokoster, middage og kultur- og sports-arrangementer, som chefer har oplyst at have deltaget i under rejserne, er vurde-ringen af, om deltagelsen er i overensstemmelse med de forvaltningsretligeprincipper den samme, som hvis arrangementet havde fundet sted i Danmark, jf.afsnit 4.3.I forbindelse med rejser er der som nævnt ovenfor under 6.4.1 oplyst om 13 kul-turarrangementer og et sportsarrangement. Oplysningerne vedrørende de enkeltearrangementer er sparsomme. Når der imidlertid ses på sammenhængen medrejsens art, er der en formodning for, at arrangementerne har haft et vist repræ-sentativt formål. Endvidere fremgår det, at der i flere tilfælde er tvivl om, hvemder reelt har betalt for arrangementerne, fx om en udgift var dækket af rejseud-gifterne, betalt af Skatteministeriet, eller om arrangementet var betalt af en eks-tern.Ud fra de oplysninger, der foreligger, kan det konkluderes, at 7 ud af de 13 ar-rangementer ikke er i strid med de forvaltningsretlige principper, idet de entener af meget beskeden art og/eller er en del af et integreret forløb, så som en af-sluttende middag med underholdning. En offentlig ansat vil endvidere kunnedeltage i rundvisninger, museumsbesøg eller lignende, hvor den fordel, som vilkunne siges at ligge i den offentligt ansattes vederlagsfrie deltagelse, er så be-skeden, at den bl.a. af den grund ikke er egnet til at skabe tvivl om den ansattesupartiskhed.

Side 17 af 19

For så vidt angår 3 arrangementer foreligger der ikke tilstrækkeligt med oplys-ninger til at vurdere de enkelte arrangementer.Et arrangement er oplyst til at være en teaterforestilling. Som hovedregel er detikke inden for rammerne af de forvaltningsretlige principper at modtage sådannebilletter. Det samme gør sig gældende for et sportsarrangement, hvor ydelsenbestod af en billet til en kamp. I sidstnævnte er der dog tvivl om, hvem der be-talte.For så vidt angår arrangementerne i tilknytning til rejsen til Sydafrika i 2004,såvel golf/sportsarrangementer som kulturarrangementer, må det vurderes, atdeltagelse heri ikke er i overensstemmelse med de forvaltningsretlige princip-per.Det følger af de generelle forvaltningsretlige retningslinjer, at en rejse eller etarrangement, der er betalt af en privat aktør, ikke betragtes som en gave elleranden fordel, når den offentligt ansattes arbejdsgiver kunne have afholdt udgif-ten.Imidlertid fremgår det af SKATs interne retningslinjer fra 2006: ”Du skal altidog ubetinget afslå et tilbud om at få betalt dine rejseomkostninger i forbindelsemed deltagelse i et arrangement.”. SKATs interne retningslinjer er således ikkeoverholdt i fire tilfælde (6) – 9)), uden at der dermed kan siges at foreligge for-hold, som strider mod de forvaltningsretlige principper.I Skatteministeriets departement var der ikke udgivet særlige interne retningslin-jer.Alle ni rejser, som er betalt af private aktører, er sagligt begrundede og havdeSKAT/Skatteministeriet været opmærksom på afregningen af rejserne, ville ogkunne SKAT/Skatteministeriet selv have betalt for de pågældende rejser, jf. af-snit 4.3.Ud fra en konkret vurdering af de ni rejser, som er betalt af andre end Skattemi-nisteriet og ToldSkat / SKAT, er der således ikke belæg for at vurdere, at mod-tagelsen er i strid med forvaltningsretlige principper for offentligt ansattes mod-tagelse af gaver og andre fordele.7. KonklusionSom tidligere nævnt har undersøgelsen blandt 367 nuværende og tidligere che-fer i Skatteministeriet i perioden 1993 til 2010 identificeret 27 tilfælde, hvorchefer har modtaget gaver fra private virksomheder mv., 151 tilfælde hvor derhar været deltagelse i diverse arrangementer og 127 rejser.Ingen af de modtagne gaver ses at være modtaget i strid med de gældende for-valtningsretlige principper.Blandt de 151 arrangementer, som i alt 40 chefer har deltaget i, findes 30 arran-gementer på baggrund af de foreliggende oplysninger at være af en karakter, så-ledes at de pågældende ikke burde have deltaget i arrangementerne. Der er taleom fem koncerter med navngivne kunstnere, to foredrag med international poli-tiker og 23 golf-/sportsarrangementer, som er nævnt under afsnit 6.3.2.2.

Side 18 af 19

Dertil kommer de 21 uoplyste kulturarrangementer, der omhandler koncertermv. For så vidt angår disse, hvor der ikke foreligger nærmere oplysning om de-res art, kan det ikke udelukkes, at arrangementerne ligger uden for de forvalt-ningsretlige principper.Hertil kommer, at i 34 af de 151 arrangementer har ledsagere deltaget. I ni til-fælde har ledsagere deltaget i møder med frokost/middag. Med det forbehold, atder ikke foreligger nærmere oplysninger for alle arrangementer, må det genereltantages, at det var i overensstemmelse med de forvaltningsretlige principper, atledsagere deltog i arrangementerne. I fire tilfælde med kulturelle arrangementerer der tale om repræsentative formål. I seks af disse tilfælde, hvor chefens delta-gelse anses for at være i strid med de forvaltningsretlige principper, anses detteogså at gælde for ledsagers deltagelse. I de øvrige 15 tilfælde, hvor der ikke fo-religger nærmere oplysninger om arrangementet, kan det ikke udelukkes, at led-sagerens deltagelse kan være i strid med de forfatningsretlige principper.Af de 127 rejser er ni betalt af private aktører. Trods dette forhold ses de for-valtningsretlige principper ikke at være overtrådt i nogle af disse tilfælde. Detligger i, at et arrangement eller en rejse, der er betalt af en privat aktør, ifølge degenerelle forvaltningsretlige retningslinjer ikke betragtes som en gave eller an-den fordel, når den offentligt ansattes arbejdsgiver kunne have afholdt udgiften.Imidlertid fremgår det af SKATs interne retningslinjer fra 2006: ”Du skal altidog ubetinget afslå et tilbud om at få betalt dine rejseomkostninger i forbindelsemed deltagelse i et arrangement.”. SKATs interne retningslinjer er således ikkeoverholdt i fire rejser, uden at der dermed kan siges at foreligge forhold, somstrider mod de forvaltningsretlige principper. I Skatteministeriets departementvar der ikke udgivet særlige interne retningslinjer.For så vidt angår arrangementerne i tilknytning til rejsen til Sydafrika i 2004 mådet vurderes, at deltagelse heri ikke er i overensstemmelse med de forvaltnings-retlige principper.På baggrund af det forholdsvis begrænsede antal af tilfælde, hvor arrangemen-tets faglige relevans er tvivlsomt, og hvor de generelle forvaltningsretlige prin-cipper dermed ikke synes overholdt set i forhold til den lange periode på 17 år,som undersøgelsen vedrører, samt det store antal chefer, der har været underka-stet undersøgelsen, synes der ikke at være rimeligt belæg for påstanden om, atder hersker eller har hersket en dårlig virksomhedskultur i SKAT præget af be-stikkelsesagtig adfærd.

Side 19 af 19