Det Politisk-Økonomiske Udvalg 2010-11 (1. samling)

PØU Alm.del Bilag 81

Offentligt

Finansudvalget og Det Politisk-Økonomiske UdvalgDen økonomiske konsulent

Til:Dato:

Udvalgets medlemmer og stedfortrædere23. juni 2011

Ny prognose over dansk økonomi(Nationalbanken, 2. kvartalsoversigt 2011)

ResumeNationalbanken regner med envæksti BNP på 1,7 pct. i 2011 og 2,0pct. i 2012. Detprivate forbrugvil stige med hele 2,5 pct. i 2012. Hvisefterlønsaftalen bliver gennemført bliver væksten og det private for-brug endnu større i 2012 (3,2 pct.).Nationalbanken er meget optimistisk vedrørende danskeksport,derstiger stærkt i perioden 2011-13. Nationalbankens skøn er her megetstørre end både Vismændenes og regeringens skøn.Ledighedener endvidere kraftigt faldende og kommer under 100.000(netto) allerede i 2012. Også her er Nationalbanken meget optimistisk.Underskuddetpå de offentlige finanser bliver på 4,2 pct. af BNP i2011 og falder til 2,7 pct. af BNP i 2013.I notatet er vedlagt et bilag, der sammenligner de seneste prognoserover dansk økonomi i perioden 2011-2013. Der sammenlignes mellemNationalbanken, Vismændene, Regeringen, OECD og EU. Det ses, atprognoserne nogle steder afviger meget fra hinanden.

1/10

1. IndledningNationalbanken har i sin seneste kvartalsoversigtfra juni 2011udarbejdet enny prognose over dansk økonomi. Prognosen afviger på væsentlige punkterfra både regeringens prognose(Økonomisk Redegørelse, maj 2011)ogVismandsrapporten, maj 2011.Nedenfor er redegjort for hovedtallene iprognosen sammenholdt med regeringens tal og Vismændenes tal.

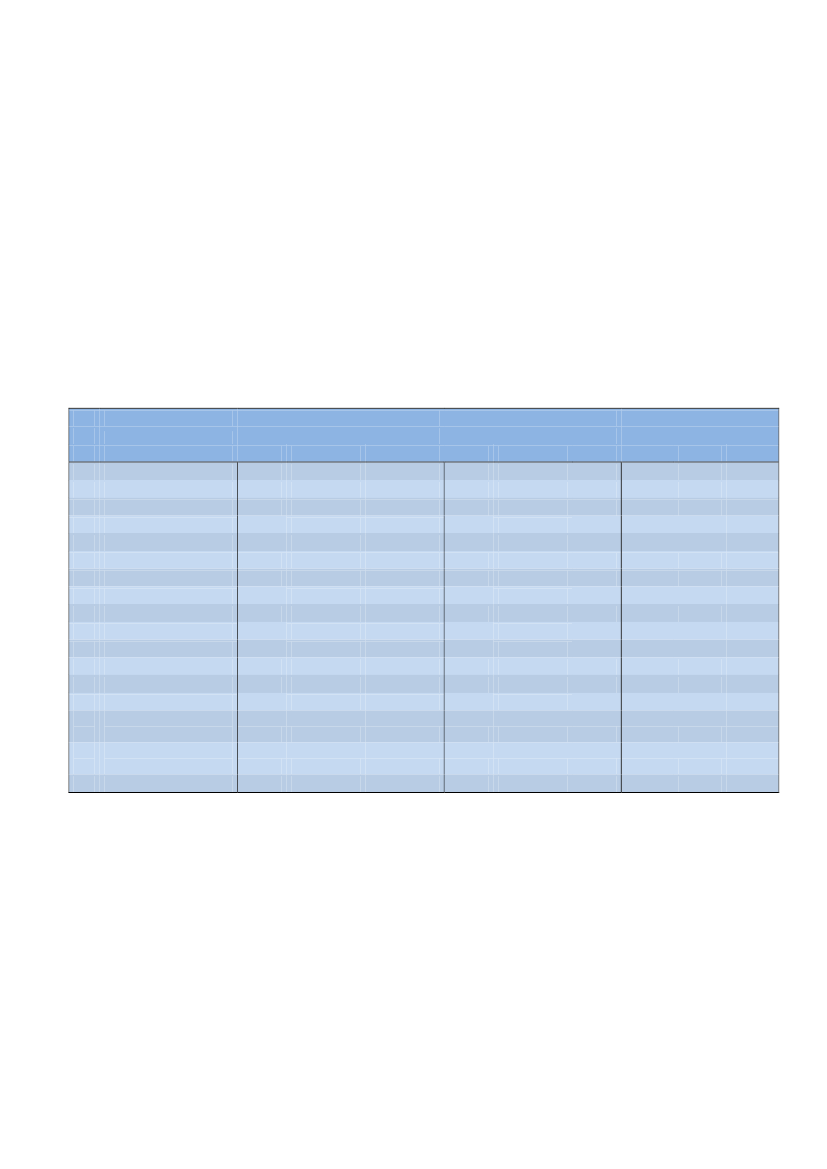

2. Prognose for 2011-2013Hovedtallene er gengivet i tabellen nedenfor.Tabel 1.Prognoser over nøgletal for Danmark fra Nationalbanken, Regerin-gen og Vismændene.NationalbankenRegeringenudenefterlønsaftale1

Vismændeneudenefterlønsaftale

medefterlønsaftale

2

1) BNP (%)2) Privat forbrug (%)3) Off. forbrug (%)Investeringer4) Offentlige (%)5) Erhverv (%)6) Eksport (%)Ledighed7) netto (1000 pers.)8) brutto (1000 pers.)9) Offentlig saldo(% af BNP)10) Betalingsbalance(% af BNP)11) Boligpriser (%)

20111,71,4-0,1

20122,0 (2,2)2,5 (3,1)0,8

20131,61,7 (1,8)0,2

20111,91,8-0,3

20121,72,30,5

2013---

20111,61,70,1

20122,01,90,0

20132,02,70,0

-0,1-1,54,8

-5,17,76,3

-3,07,24,2

7,06,14,6

-7,05,93,7

---

9,50,44,1

-8,07,72,7

-8,08,22,6

103156

98 (97)146

95 (92)139

107160

104152

--

114-

112-

108-

-4,2+5,40,7

-3,4 (-4,5)+5,01,3

-2,7 (-2,6)+4,71,6

-4,1+4,50,5

-4,3 (-3,2)+4,30,0

---

-3,2+4,70,0

-2,7+3,71,7

-1,7+2,71,4

Kilde:Nationalbankens 2. kvartalsoversigt, juni 2011, Regeringens Økonomiske Redegørelse, maj 2011 og Vismandsrapporten, maj2011.Note 1:Hovedprognosen er udarbejdetudenefterlønsaftalens implementering. Tallene i parentes viser prognosen,hvis efterlønsaftalenimplementeres.Nationalbanken regner med, at der udbetales 20 mia. skattefrit i 2012, hvis aftalen implementeres.Note 2:Regeringens hovedprognose er udarbejdetmedefterlønsaftalens implementering. Tallet i parentes viser prognosen,hvis efter-lønsaftalen ikke implementeres.Regeringen regner med, at 17 mia. kr. kommer til udbetaling i 2012.

Nationalbanken regner med envækstpå 1,7 pct. på trods af, at væksten sombekendt faldt i 1. kvartal i år.Detprivate forbrugventes at stige med hele 2,5 pct. i 2012 (og 3,1 pct., hvisefterlønsaftalen gennemføres), hvilket er betydeligt mere end både regeringenog Vismændene skønner.

Deoffentlige investeringerforventes at falde i alle tre år 2011, 12 og 13,hvilket også afviger fra både regeringens og Vismændenes prognoser.Nationalbanken regner desuden med meget store stigninger ieksporten.I2012 regnes med en stigning på hele 6,3 pct., hvilket er næsten det dobbelteaf regeringens og Vismændenes skøn.Forledighedenligger Nationalbanken endvidere noget lavere end regeringog Vismænd i sit skøn. I 2013 er nettoledigheden således helt nede på 95.000ledige (årsgennemsnit).Denoffentlige saldogiver et underskud på ca. 4,2 pct. i2011,hvilket svarertil regeringens skøn.

3. Økonomisk politikDanske eksportvirksomheder nyder godt af den stærke økonomiske fremgangiTysklandogSverige.De to lande høster nu frugterne af, at de gennemmange år har ført en disciplineret finanspolitik kombineret med strukturrefor-mer for at fremme arbejdsudbuddet, skriver Nationalbanken. Derved lykkedesdet for dem atundgå en overophedning af økonomien i åreneforud forfinanskrisen, og bl.a. derfor er de kommet hurtigere ud af krisen end de flesteandre lande.I Danmark har den økonomiske udvikling efter krisen været langt svagere,hvilket bl.a. kan tilskrives den svækkelse aflønkonkurrenceevnenog denboble på boligmarkedet, der indtraf i årene op til krisen. Disse erfaringer un-derstreger, hvor vigtigt det er at føre en tilbageholdende finanspolitik i op-gangstider og at indrette boligbeskatningen og boligfinansieringen på en må-de, der kan mindske de store udsving på boligmarkedet, fremgår det af kvar-talsoversigten.I kølvandet på finanskrisen er bolig- og erhvervsinvesteringerne faldet mar-kant, og både husholdninger og virksomheder harforøget deres opsparingkraftigt.Den private sektors opsparingsoverskud, opgjort som forskellen mel-lem sektorens opsparing og investering, ligger dermed på dethøjeste niveausiden 2. Verdenskrig.Det er ikke sandsynligt, at opsparingsoverskuddet vilforblive på dette usædvanlige niveau gennem længere tid.Det seneste halvårs tilbagegang i dansk økonomi kan derforventes afløst affornyet vækst,efterhånden som opsparing og investering vender tilbage tilmere normale niveauer. Det store aktuelle opsparingsoverskud i den privatesektor udgør en stor opdæmmet købekraft,som hurtigt kan blive omsat iøget forbrugog øgede investeringer, hvis der kommer et positivt omslag ihusholdningernes og virksomhedernes forventninger.For at sikre et langvarigt og holdbart opsving er det vigtigt, at stigningen iarbejdsudbuddet og produktionskapaciteten kan følge med den ventede stig-ning i den private efterspørgsel. Hvornår den private efterspørgsel for alvorbegynder at stige, kan ikke siges med sikkerhed, men forsigtighedshensyn og

det langsigtede behov for konsolidering tilsiger, at der fortsat planlægges entilbageholdende finanspolitik for de kommende år.I vedlagtebilag 1er udarbejdet enrevideretoversigt over prognoserne(2011-2013) for dansk økonomi fra Nationalbanken, Regeringen, Vismænde-ne, OECD og EU. (Den oprindelige oversigtudenNationalbankens prognoseer fremsendt til Finansudvalget den 11. juni 2011).

Med Venlig hilsenSara Larsen/NH

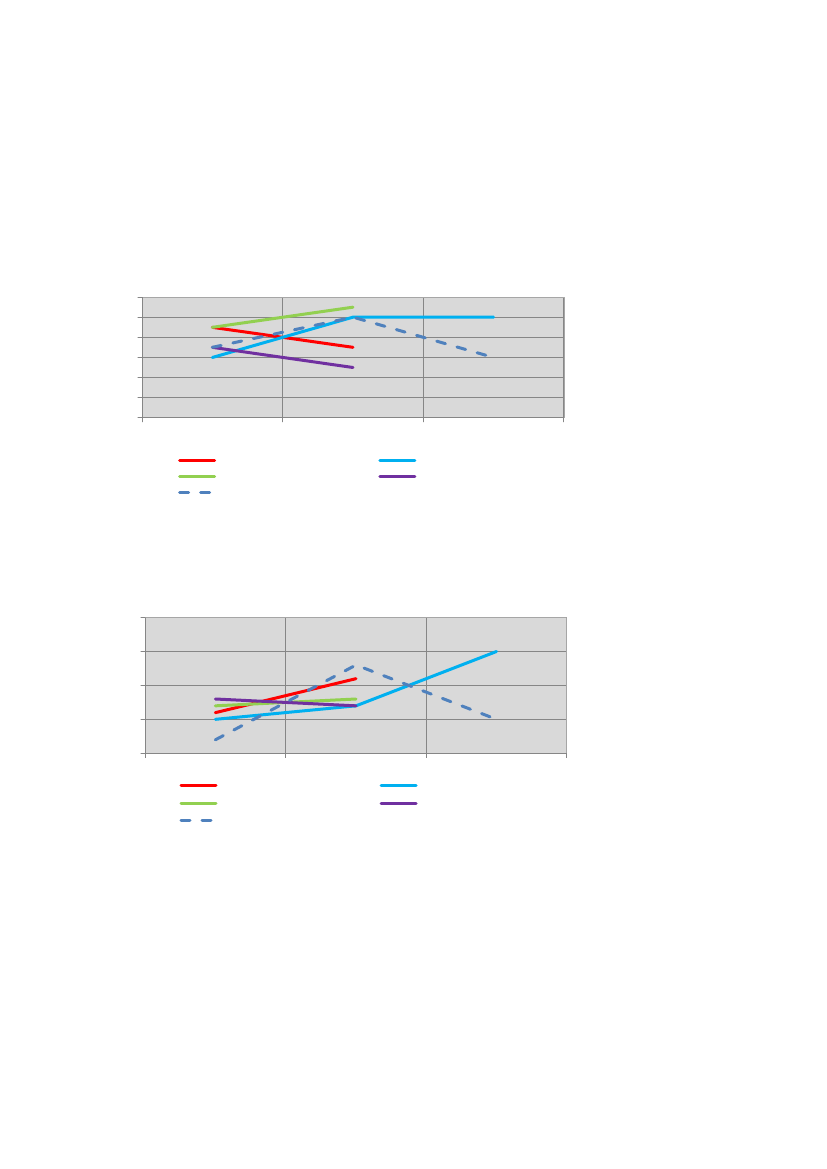

Bilag 1.Prognoser (2011-2013) for dansk økonomi fra Nationalbanken, Re-geringen, Vismændene, OECD og EU (revideret oversigt).

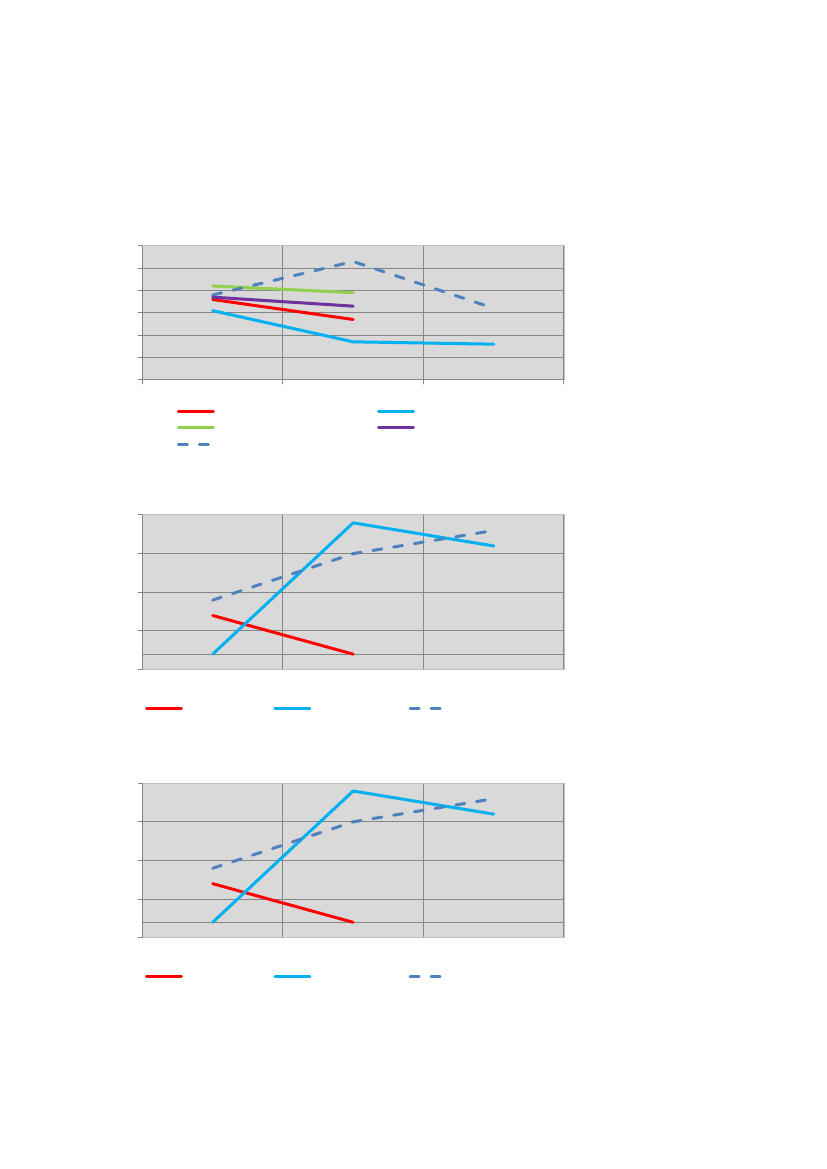

Tabel 1.Prognose over væksten iBNP(pct.).pct.2,22,01,81,61,41,21,02,12,01)1,71,71,5

1,91,71,6

2,01,6

2011RegeringenOECDNationalbanken

2012

2013VismændeneEU

Note 1: Nationalbanken: 2,2 pct. med efterlønsreform i 2012.

Tabel 2.Prognose over væksten i detprivate forbrug(pct.).pct.3,22,72,21,71,21,91,71,42011RegeringenOECDNationalbanken20122013VismændeneEU2,51)2,32,01,92,7

1,71)

Note 1:Nationalbanken: 3,1 pct. med efterlønsreform i 2012 og 1,8 pct. i 2013.

Kilder:Regeringen: Økonomisk Redegørelse, maj 2011.Vismændene: Forårsrapport, maj 2011.Nationalbanken: 2. kvartalsoversigt, juni 2011.OECD: Economic Outlook, maj 2011.EU: EU-kommissionen; European Economic Forecast, spring 2011.

Tabel 3.Prognose over væksten i detoffentlige forbrug(pct.).pct.1,00,80,50,0-0,5-0,2-0,30,1-0,10,50,40,30,0

0,20,0

2011RegeringenOECDNationalbanken

2012

2013VismændeneEU

Tabel 4.Prognose over væksten ioffentlige investeringer(pct.).pct.15,010,05,00,0-5,0-10,02011Regeringen2012Vismændene7,0-0,1-5,1-7,0-3-8,02013Nationalbanken9,5

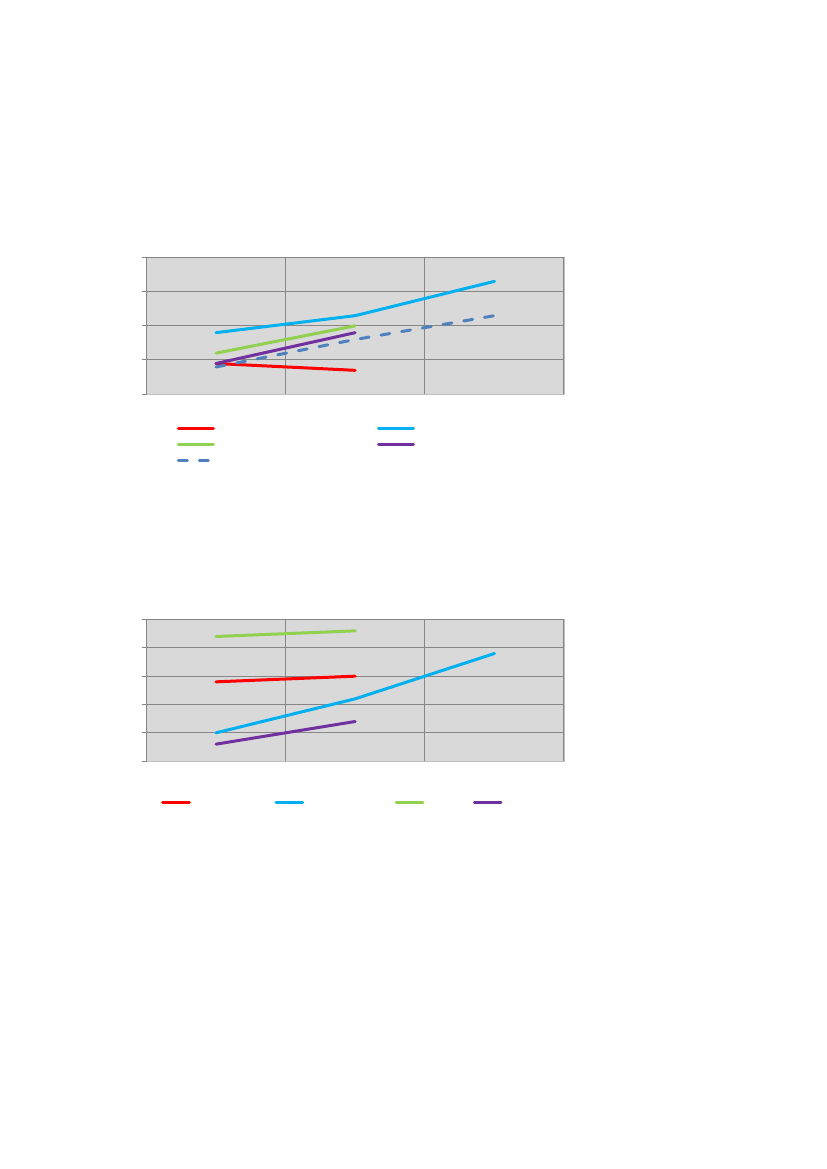

Tabel 5.Prognose over væksten ierhvervsinvesteringer(pct.).pct.10,08,06,04,02,00,0-2,00,4-1,52011Regeringen2012VismændeneEU2013Nationalbanken6,14,67,77,75,94,78,27,2

Tabel 6.Prognose over væksten ieksport(pct.).pct.7,06,05,04,03,02,01,02011RegeringenOECDNationalbanken20122013VismændeneEU5,24,74,64,84,16,34,94,33,72,74,22,6

Tabel 7.Prognose over væksten iinflation(pct.).pct.1,81,71,30,80,50,30,0-0,22011Regeringen2012Vismændene2013Nationalbanken0,00,71,31,61,4

Tabel 8.Prognose over væksten ikontantpris på boliger(pct.).pct.1,81,71,30,80,50,30,0-0,22011Regeringen2012Vismændene2013Nationalbanken0,00,71,31,61,4

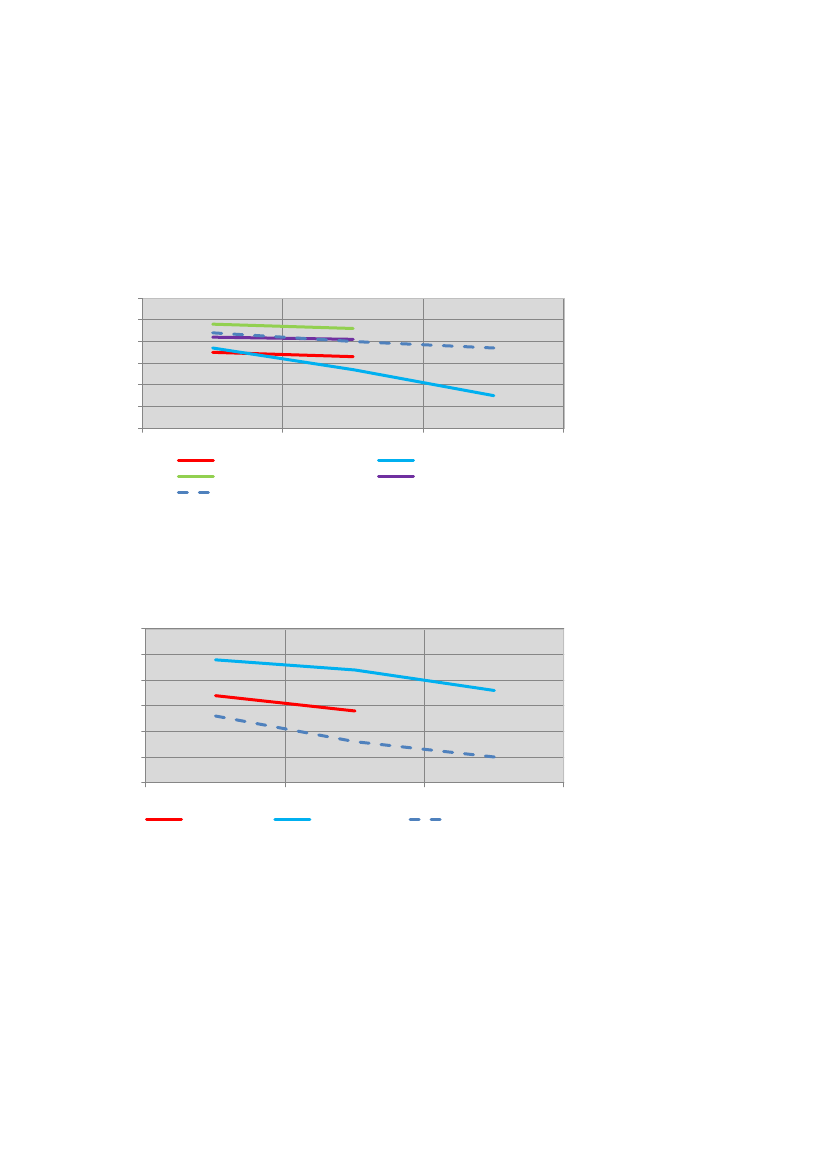

Tabel 9.Prognose over deoffentlige finanser(pct. af BNP), faktiske tal.pct.-1,0-2,0-3,0-4,0-5,02011RegeringenOECDNationalbanken20122013VismændeneEU-3,2-3,8-4,1 -4,2-2,7-3,0-3,2-3,41)-4,302)-1,7-2,71)

Note 1:Nationalbanken: -4,5 pct. med efterlønsreform i 2012 og -2,6 pct. i 2013.Note 2:Regeringen: Underskuddet på de offentlige finanser er opgjort til 4,3 pct. inkl. efterløns-udbetalinger. Uden efterlønsudbetalinger kan underskuddet opgøres til 3,2 pct. af BNP.

Tabel 10.Prognose over denstrukturelle balance(pct. af BNP) for de of-fentlige finanser.pct.0,0-0,5-1,0-1,5-2,0-2,52011Regeringen2012VismændeneOECD2013EU-2,0-2,2-0,3-1,1

-0,2-0,6-1,0-1,4-1,8

Tabel 11.Prognose overbetalingsbalancen(pct. af BNP).pct.7,06,05,04,03,02,01,02011RegeringenOECDNationalbanken20122013VismændeneEU5,85,2 5,44,74,55,65,15,04,33,72,5

4,7

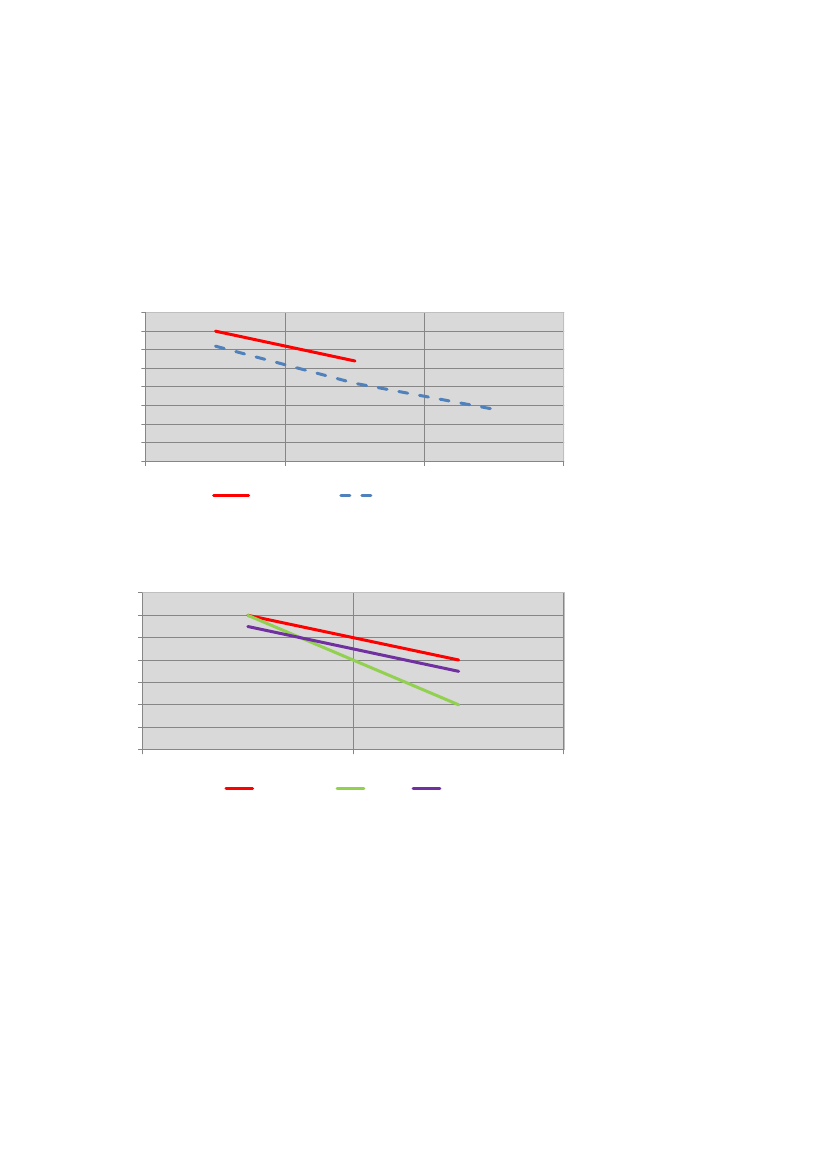

Tabel 12.Prognose overnettoledige(1.000 pers.).1.000 personer12011511010510095902011Regeringen2012Vismændene2013Nationalbanken114107103104981)951)112108

Note 1:Nationalbanken: 97.000 med efterlønsreformen i 2012 og 92.000 i 2013.

Tabel 13.Prognose overbruttoledige(1.000 pers.).1.000 personer165160160155150145140135130125

156152146139

2011

Regeringen

2012

Nationalbanken

2013

Tabel 14.Prognose overledige efter EU-definition(pct.).pct.7,47,276,86,66,46,262011RegeringenOECD2012EU7,27,16,86,76,4

Med venlig hilsenTherese Killerich Bach/Sara Larsen