Det Politisk-Økonomiske Udvalg 2010-11 (1. samling)

PØU Alm.del Bilag 75

Offentligt

FORTROLIGT indtil tirsdag den31. maj 2011, kl. 12.00

Finansudvalget og Det Politisk-Økonomiske UdvalgDen økonomiske konsulent

Til:Dato:

Udvalgets medlemmer og stedfortrædere30. maj 2011

Notat om Vismandsrapporten, forår 2011.Til mødet mellem Finansudvalget, Det Politisk-Økonomiske Udvalg ogVismændene, onsdag den 1. juni 2011.

Resume:Vismændenes forårsrapport er meget omfattende(ca. 450 sider).Konjunkturvurderingensiger, at væksten i BNP er på ca. 1½-2 pct. i årene2011-2013.Det offentligeforbrug viser 0-vækst. Ledigheden er svagt faldende. Den offentlige budgetsaldo skønnes at være iunderskudmed 3,2 pct. af BNP i 2011, faldende til 1,7 pct. i 2013. Der regnes med den vedtagne oggældende lovgivning.Denaktuelle økonomiskepolitik giver budgetunderskud så langt øjet rækker, selv med den planlagteopstramning af finanspolitikken. Ledigheden er i dag ikke højere end det strukturelle niveau, og situa-tionen på arbejdsmarkedet giverikkeanledning til at lempe finanspolitikken. Vismændene bemærkerdog, at det er bemærkelsesværdigt i hvor ringe grad regering og kommuner har været i stand til atgennemføre de planlagte investeringer i kriseårene.I afsnittet omefterløn og pensionsalderudtaler Vismændene, atvelfærdsaftalenfra 2006 har afgø-rende svagheder i forhold til tilpasningen mod de langsigtede mål.Tilbagetrækningsaftalenderimodkommer betydeligt tættere på en generationsmæssigt fair pensionsfordeling end velfærdsaftalen.Finanspolitikkens holdbarhed og troværdighedvil være sikret, hvis tilbagetrækningsaftalen bliverendeligt vedtaget, viser beregninger. Vismændenefraråder,at pensionsbeskatning bliver lavet om(fjernelse af skattefradrag ved indbetaling).Vedrørendeskattesystemets indretning,snydes der for ca. 5 mia. kr. årligt i skat blandt borgerne.Detsorte arbejdekoster samfundet ca. 29 mia. kr. i mistede indtægter. Det foreslås bl.a. at gøre sortarbejde strafbart forkøberen.

1/12

Vismandsrapporten indeholder fem afsnitI Konjunkturvurdering med aktuel økonomisk politikII Efterløn og pensionsalderIII Finanspolitikkens holdbarhed og troværdighedIV Skattesystemets indretning og holdbarhedV Sort arbejdeDer er tale om en meget omfangsrig publikation (ca. 450 sider). Nedenforbeskrives hovedafsnittene ganske kort.

I.

Konjunkturvurdering og aktuel økonomisk politik

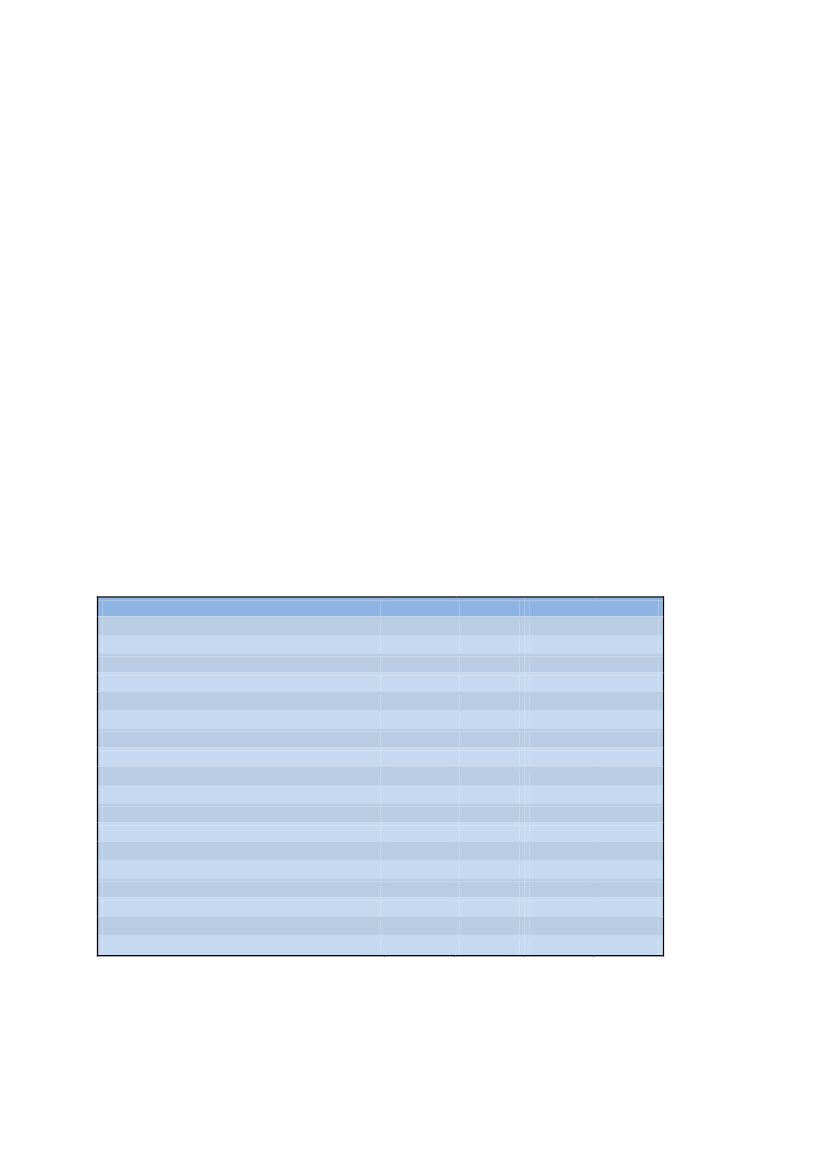

I tabel 1 nedenfor er hovedtallene fra konjunkturvurderingen gengivet.Tabel 1. Nøgletal for Danmark1) BNP (%-stigning)2) Privat forbrug (%-stigning)3) Offentligt forbrug (%-stigning)4) Offentlige investeringer (%-stigning)5) Erhvervsinvesteringer (%-stigning)6) Eksport (%-stigning)7) Timeløn (%-stigning)8) Boligpriser (%-stigning)9) Ledighed (1000 pers. brutto)10) Betalingsbalance (% af BNP)11) Tilgodehavende i udlandet (% af BNP)12) Offentlig saldo (% af BNP)13) Offentlig gæld (% af BNP)20102,12,21,07,3-5,43,62,62,6114+5,5+9,6-2,943,620111,61,70,19,51,44,12,00,0114+4,7+14,0-3,245,420122,01,90,0-8,06,92,72,21,7112+3,7+17,2-2,746,520132,02,70,0-8,08,12,62,51,4108+2,7+19,5-1,746,5

Kilde: Vismandsrapporten, forår 2011.Note: Der regnes ud fra gældende og vedtagne lovgivning.

2/12

KonjunkturvurderingTrods envækst i BNPi 2010 på over 2 pct., og en forventet vækst på lidtover 1½ i 2011 eropsvinget endnu ikke bredt funderet.I både 2010 og2011 står et opsving ilagerinvesteringernesåledes for næsten halvdelen afvæksten. Detprivate forbrugeksklusive bilkøb er kun steget svagt igennem2010 og ligger fortsat lidt under niveauet før krisen, mens defaste bruttoin-vesteringerer endnu hårdere ramt med et investeringsomfang, der kun eromkringtre fjerdedeleaf niveauet før krisen.I 2011 og 2012 ventes detprivate forbrugat vokse med knap 2 pct., til trodsfor at den disponible indkomst kun forventes at vokse svagt. Den svage ind-komstudvikling er især et resultat af relativt lave lønstigninger kombineret medrelativt høj inflation. Når forbruget alligevel ventes at stige, er det udtryk for enforventet, gradvisgenopretning af forbrugskvotenoven på det kraftige faldunder krisen.Erhvervslivets investeringer faldt voldsomt under krisen, og investeringsom-fanget er endnu ikke begyndt at stige for alvor. Investeringerne ventes kun atstige svagt i 2011, mens der som led i en normalisering afinvesteringskvo-tenforventes højere vækstrater i de kommende år.Forventningen om en vækst på 1½-2 pct. i de kommende år (2012-2013) gør,at der er udsigt til et svagtfald i ledighedenog en lille stigning i beskæftigel-sen. Beskæftigelsesudsigterne vurderes dog så svage, at der ikke er udsigt tilnogen nævneværdig fremgang ilønstigningstakten.Da inflationen samtidig er relativt høj som følge af stigningen i oliepriserne, erder udsigt til etlille fald i reallønnen i 2011og kun en meget lille reallønstig-ning i 2012.Den dårlige konjunktursituation har sammen med en meget lempelig finans-politik bidraget til, at denoffentlige saldoer forværret markant. I år ventes etunderskud på omkring 3 pct. af BNP. Underskuddet ventes at blive reduceretlidt de kommende år, hvilket skyldes dels den forventede gradvise normalise-1ring af konjunkturerne .På længere sigt vil den demografiske udviklingindebære en underliggende forværring af de offentlige finanser.

1

Skønnet over udviklingen forklares af Vismændene således, at den offentlige saldo udviste et

underskud på 51 mia. kr. i 2010, svarende til 2.9 pct. af BNP. Iseneste prognose

var skønnetfor underskuddet ca. 25 mia. kr. højere. Den væsentligste årsag til det mindre underskud er, atpensionsafkastbeskatningen i 2010 bidrog med et hidtil uset højt provenu på 42 mia. kr., hvilket

3/12

Detdanske boligmarkedligger fortsat underdrejet. Prisen på enfamiliehusefaldt ca. 20 pct. realt fra toppen af 2007 frem mod sommeren 2009, og sidenhar de reale huspriser været omtrent uændrede. Den svage beskæftigelses-udvikling og de forestående rentestigninger ventes at lægge en dæmper påprisudviklingen. Samtidig vurderes det, at boligpriserne fortsat ligger nogetover det langsigtede niveau.På denne baggrund ventes omtrent uændre-de reale boligpriser frem mod 2020.Væksten ieksporteni 2011 er opjusteret med godt 1½ pct.-point til ca. 4 pct.som følge af højere vækst i 2010 end forventet, samt opjusteringen afvæk-sten på de danske eksportmarkeder.I 2012 ventes væksten i eksporten atfalde tilbage på knap 3 pct., hvilket er lidt lavere end forventet i efteråret. Im-porten af varer er også opjusteret i 2011, selvom væksten i 2010 blev lavereend forventet. Samlet ventes der etnegativt vækstbidragfra udenrigshande-len de kommende år, hvilket skal ses i lyset af, atden danske lønkonkur-renceevne blev kraftigt forværret fra 2000 til 2009.Over de kommende årventes lønkonkurrenceevnen at være stort set uændret.Det er lagt til grund for fremskrivningen, at der er omtrentnulvækst i detreale offentlige forbrugi 2011, 2012 og 2013. Det offentlige forbrug faldtknap 1 pct. i andet halvår 2010, og den forudsatte vækst i 2011 er i overens-stemmelse med, at de udmeldte offentlige udgiftsrammer for i år overholdes.For 2012 og 2013 er endnu ikke udmøntede aftaler med kommunerne, mende forudsatte vækstrater i det offentlige forbrug er i overensstemmelse medudmeldingerne i genopretningsaftalen.

var ca. 15 mia. kr. mere end forventet i efteråret. Desuden blev udgiften til det offentlige forbrugca. 5 mia. kr. lavere end forudsat. I 2011 ventes provenuet fra pensionsafkastbeskatning at faldetilbage på et mere normalt niveau, hvilket isoleret set vil trække i retning af at forøge det offentligebudgetunderskud. Omvendt ventes den fortsatte konjunkturgenopretning og indfasningen afskattereformens finansieringselementer at trække i retning af, at forbedre de offentlige finanser.På denne baggrund ventes et omtrent uændret offentligt budgetunderskud i 2011 og 2012, ogførst i 2013 forventes en større forbedring fra dette niveau. Skønnet over det offentlige underskudi 2011 er nedjusteret med ca. 10 mia. kr. i forhold til forventningen i efteråret, hvilket hovedsage-ligt skyldes en forventning om et højere provenu fra nordsøbeskatningen i år som følge af højereoliepris.

4/12

Aktuel økonomisk politikKrisen og de finanspolitiske lempelser, der er gennemført under krisen, harforværret den offentlige saldo, fra et overskud på ca. 5 pct. af BNP i årene optil krisen til et underskud på knap 3 pct. i 2010.Trods den forventede kon-junkturnormalisering og trods den planlagte stramning af finanspolitik-ken i de kommende år er der udsigt til underskud på de offentlige finan-ser, så langt øjet rækker.Den planlagte opstramning af finanspolitikken indebærer, at denstrukturellesaldosamlet set forbedres med ca. 1½ pct. over årene2011-13.Selvomopstramningen målt på ændringen i den strukturelle saldo påbegyndes i 2011,skønnes ændringen i finanspolitikken i 2011 at væreneutrali relation til væk-sten i BNP.Betragtes finanspolitikken i perioden2009-11under et, vurderes de storelempelser i specielt 2009 at have bidraget til, at BNP-niveauet i 2011 er knap2½ pct. højere, end det ville have været, hvis finanspolitikken havde væretneutral igennem hele perioden. Også i 2012 og 2013 vurderes den samledefinanspolitik, som har været ført gennem krisen, at stimulere aktivitetsniveau-et, om end i aftagende grad. Denstrukturelle saldoskønnes fra2008 til2013at bliveforværretmed godt 35 mia. kr., svarende til 2 pct. af BNP.Selvom ledigheden steg frem til slutningen af 2009, har ledighedsstigningenikke være nær så stor som tidligere ventet. Aktuelt er antallet af ledige ikkehøjere, end det var i begyndelsen af 2006, og ledigheden skønnes kun atvære lidt højere end det strukturelle niveau.Dermed giver situationen påarbejdsmarkedet ikke et selvstændigt argument for at lempe finanspoli-tikken i forhold til det planlagte.Hvis det vurderes nødvendigt at indføre særlige restriktioner i forbindelse medoptagelse afboliglån,bør disse rettes mod rentetilpasningslån og andre lånmed variabel rente – og ikke mod muligheden for afdragsfrihed.De finanspolitiske lempelser i 2009 og 2010 bestod blandt andet af den påkort sigtunderfinansierede skattereform. Påudgiftssidenbestod den fi-nanspolitiske lempelse især af en stigning i det offentlige forbrug, der lå langtud over det planlagte. Realvæksten i det offentlige forbrug i 2009 blev på over3 pct., selvom der kun var planlagt en vækst på 1,25 pct. ved finanslovensvedtagelse. Dermed steg udgifterne til offentligt forbrug alene i 2009 med over10 mia. kr. mere end planlagt. I 2010 oversteg udgifterne til offentligt forbrugdet planlagte med over 5 mia. kr., til trods for at det rent faktisk lykkedes at fånedbragt det offentlige forbrug i andet halvår. Overskridelserne i forhold til det

5/12

planlagte forbrug i 2009 og 2010 følger efter gentagne overskridelser de fore-gående mange år.Det højere niveau for det offentlige forbrug, der er en konsekvens af ikke-planlagte udgiftsstigninger, indebærer, at der er behov forreduktionaf ud-giftsniveauet. Det havde formentlig været mindre problematisk, hvis den fi-nanspolitiske lempelse i højere grad var sket i form af en fremrykning af of-fentlige investeringer, hvor opstramningen kunne være fremkommet mereeller mindre automatisk.Det er bemærkelsesværdigt, i hvor ringe grad regering og kommuner harværet i stand til at gennemføre de planlagte investeringer i kriseårene.I december 2009 blev det således iØkonomisk Redegørelseforventet, at deoffentlige investeringer ville stige med mere end 30 pct. i 2009 og 2010 til-sammen, hvilket ville indebære, at udgifterne til offentlige investeringer i 2010ville være mere end 12 mia. kr. højere end i 2008. Til sammenligning viser deseneste tal fra nationalregnskabet, at de offentlige investeringer i de to årsammenlagt steg med mindre end 12 pct., og at udgifterne i 2010 var stegetmed mindre end 5 mia. kr. i forhold til 2008.

II.

Efterløn og pensionsalder

Velfærdsaftalenfra 2006 har afgørende svagheder i forhold til tilpasningenmod det langsigtede mål. Pensionsaldrene er i en periode frem til nu såledesikke forøget, selvomlevetidener steget, så den forventede efterløns- ogpensionsperiode er 2,7 år længere end i 1995 for den generation,som går påpension i år.Endvidere forøges pensionsalderen heller ikke for de generatio-ner, der trækker sig tilbage frem mod 2018, selvom pensionsperioden pådette tidspunkt forventes at være forøget med mere end tre år i forhold til1995. Efterfølgende er det intentionen i velfærdsaftalen, at pensionsaldrenejusteres opad hurtigere, end de ældres levetid vokser, så den forventede ef-terløns- og pensionsperiode gradvis forkortes over perioden frem til midt2040’erne.Nuværende generationer stilles derfor bedre end både fremtidige ogfortidige generationer,skriver Vismændene.Alt i alt indebærer velfærdsaftalen, at der stilles andre krav tilfremtidige fol-ketingsflertals villighedtil at gennemføre stigninger i de offentlige pensions-aldre, end nuværende folketingsflertal har leveret. Det bidrager til at skabe et

6/12

troværdighedsproblem for velfærdsaftalens regler for fremtidige reguleringerog dermed for den langsigtede finansiering af pensionerne.Samlet er der udsigt til, at såvel andelen af efterlønsberettigede som udnyttel-sesgraden blandt de berettigede erfaldendei de kommende år, hvilket ogsåhar været tilfældet i den seneste historiske periode. Efterlønsmodtagernesandel af befolkningen i alderen 60-64 år falder derfor frem mod 2018. Herefterbegynder udnyttelsesgraden at stige og andelen af efterlønstilmeldte, vilgradvist blive stabiliseret på det nye lavere niveau. Faldet i andelen af efter-lønsmodtagere blandt de relevante årgange forventes derfor på lang sigt atblive mere begrænset end i de først kommende år.På lang sigt forventes antallet af helårsmodtagere af efterløn at svingeomkring 80.000 personer, mens antallet frem mod 2018 falder til omkring105.000 personer fra de nuværende ca. 125.000 helårspersoner.Den forventede udvikling i antallet af efterlønsmodtagere og pensionister givetvelfærdsaftalens reguleringer indebærer, at der frem mod 2050 fortsat er etfinansieringsproblemknyttet til det samlede pensionssystem, som skyldesden meget forsinkede regulering af pensionsaldre i velfærdsaftalen.I forbindelse med denne afvejning diskuteres ofte i hvilket omfang efterlønnener målrettet svage grupper på arbejdsmarkedet, således at en reduktion iefterlønnen rammer personer med et forholdsvist dårligt helbred, som ikkealternativt ville have været på en anden offentlig ydelse.En analyse viser imidlertid, at hele gruppen af efterlønsmodtagere i gennem-snit har etlidt dårligere helbredend beskæftigede i samme aldersklasse,men et væsentligt bedre helbred end førtidspensionister. Endvidere har helegruppen af efterlønsmodtagere et helbred, der er på niveau med eller måskeendda lidt bedre end hele befolkningen i efterlønsalderen.Udover fordelingen af tilpasningen mellem efterlønsmodtagere og pensioni-ster kan det også være et relevant udgangspunkt at vurdere, hvordan pensi-onsaldrene skulle udvikle sig,hvis pensionssystemet skal være generati-onsmæssigt fair.I et fair system tilbydes alle fremtidige generationer sammeforventede pensionsperiode som nuværende generationer, og det sikres sam-tidig, at denne udvikling i pensionsaldrenekan finansieres,dvs. at finanspoli-tikken er holdbar givet udviklingen i pensionsaldrene.Tilbagetrækningsaftalenkommer med de aftalte ændringer betydeligt tætte-re på en generationsmæssigt fair pensionsfordeling end velfærdsaftalen.Samtidig er den også tættere på at sikre finansieringen af pensionerne, idet

7/12

den finanspolitiske holdbarhed forbedres. Der er dog stadig en vis tendens til,at nuværende generationer af pensionister stilles bedre end fremtidige. Forgenerationerne, der går på efterløn fra 2014 og frem mod 2038, vil den for-ventede, maksimale periode med offentligt støttet tilbagetrækning såledesgradvist aftage, hvorefter den forventes at stabilisere sig omkring20½ år.Tilbagetrækningsaftalenlægger således op til i løbet af relativt kort tid oggennem konkrete justeringer af pensionsaldrene at bevæge den forventedeefterløns- og pensionsperiode for nuværende generationer tæt på det niveau,som fremtidige folketingsflertal ifølge aftalen forventes at gennemføre forfremtidige generationer. Hermed lægger tilbagetrækningsaftalen op til enmere tidskonsistent pensionspolitik.Det betyder, at det troværdighedspro-blem, som velfærdsaftalen lider under, bliver væsentligt reduceret.Samtidig forbedrer de ændringer, som følger af tilbagetrækningsaftalen, denoffentlige økonomi.Antallet af efterlønsmodtagere reduceres med om-kring 40.000 personer på lang sigt,hvilket svarer til omkring halvdelen afdet forventede antal efterlønsmodtagere med de nuværende regler. Denlangsigtede finanspolitiske holdbarhed forbedres med 0,4 pct. af BNP, mensvirkningen på kortere sigt er mere udtalt pga. fremrykningen af stigningen ipensionsaldrene. I 2020 forbedres den primæres offentlige saldo således medomkring 0,8 pct. af BNP, og virkningen topper i 2023 med en effekt på om-kring 1,0 pct. af BNP. I 2040 er effekten reduceret til 0,5 pct. af BNP.Samletbidrager tilbagetrækningsaftalen også i denne henseende til at sikre detsamlede pensionssystems levedygtighed.

III.

Finanspolitikkens holdbarhed og troværdighed.

Baseret på forudsætningerne bag fremskrivningen i øvrigt vil en forventetpensionsperiode på 20½ år, jf. ovenfor, for alle fremtidige generationer væreforenelig med en holdbar finanspolitik. Med den nuværende efterlønsalder på60 år er den forventede tid på efterløn og pension omkring 24½ år. Hvis fi-nanspolitisk holdbarhed med de givne forudsætninger i øvrigt skal opnås vedet konstant forventet antal år på offentligt finansieret tilbagetrækning, kræverdet med andre ord, at efterlønsalderen fra 2012 skulle være 64. Forskellen på4 år mellem den holdbare tilbagetrækningsalder og velfærdsaftalens sigte-punkt reduceres til omkring 1½ år på lang sigt. At forskellen reduceres, skyl-des at tilbagetrækningsalderen ifølge velfærdsaftalen i en periode stiger hurti-gere end stigningen i levetiden.Den beregnede grundfremskrivning, der baseres påvelfærdsaftalenstilba-getrækningsregler, er som nævnt uholdbar. Dette betyder, at den offentlige

8/12

gæld vil blive ved med at stige. I Vismandsrapporten vises en hypotetisk be-regning, hvor det beregningsteknisk antages, at den primære saldo fra ogmed 2012 permanent forbedres så meget, at der netop opnås holdbarhed. Daholdbarhedsproblemet i udgangspunktet udgør ½ pct. af BNP, skal den pri-mære saldo netop forbedres med ½ pct. for at sikre holdbarhed.Holdbarhedindebærer blandt andet, at den offentlige gæld ikke bliver ved med atvokse på lang sigt.Kravet om holdbarhed siger imidlertid ikke noget om, påhvilket niveau den offentlige gæld stabiliseres.I det hypotetisk holdbareforløb stabiliseres ØMU-gælden på lang sigt på et niveau omkring 95pct. af BNP.En stigning i gælden til 95 pct. af BNP er problematisk og stiller spørgsmåls-tegn ved finanspolitikkenstroværdighed– selvom den teknisk set er holdbar.Troværdighed i forhold til de finansielle markeder er i Danmarks nuværendesituation et stærkere krav end holdbarhed. Troværdighed kan tolkes som etkrav om, at finanspolitikkens holdbarhed ikke kun må baseres på overskud,der ligger langt ude i fremtiden, især ikke hvis overskuddene afhænger aftiltag, der ikke er besluttet endeligt endnu, og som, hvis de gennemføres,stiller fremtidens generationer ringere end nutidens.En måde at operationalisere begrebet troværdighed på er derfor at kræ-ve, at den offentlige gæld ikke overstiger en given tærskelværdi(eller atunderskuddet ikke må overstige en vis størrelse). Der regnes her med enØMU-gæld på 60 pct. som tærskelværdi.Der er mange muligheder for at forbedre profilen for den offentlige saldo. Enmulighed er at ændre på reglerne forpensionsbeskatningen.De nuværenderegler giver fradrag på indbetalingstidspunktet og beskatter pensionsudbeta-linger på udbetalingstidspunktet. Hvis man ændrer skattereglerne, så fra-dragsretten for fremtidige pensionsindbetalinger fjernes (og udbetalingernegøres skattefrie),vil den offentlige saldo blive markant forbedret i dekommende 30-40 år,mens der vil opstå en tilsvarende forværring af denprimære saldo på længere sigt.En omlægning af pensionsbeskatningen er imidlertid ikke uproblematisk. Enhelt afgørende betingelse for, at en omlægning af pensionsbeskatningen ikkepåvirker holdbarheden, er således, at de meget større skatteindtægter på kortog mellemlang sigt ikke fører til øgede offentlige udgifter eller skattelettelser. Idet omfang beslutningstagerne fristes til at bruge en del af de øgede skatte-indtægter, bliver resultatet af omlægningen en forværret holdbarhed.Detvurderes derfor, at de nuværende pensionsbeskatningsregler er merehensigtsmæssige.

9/12

Samlet set lever 2020-planen på mange punkter op til de kriterier, man børstille til en mellemfristet plan, herunder ikke mindst at planen i langt højeregrad end forgængerne er baseret på konkrete initiativer frem for uspecificere-de reformkrav.Et væsentligt usikkerhedspunkt er imidlertid indførelsen afseniorførtidspen-sion.Tidligere er ordninger blevet indført, hvor antallet af deltagere på ord-ningerne langt oversteg forventningerne ved ordningens indførelse. Dettegælder konkret efterlønnen, orlovsordningerne, overgangsydelsen og indfø-relsen af fleksjob.En markant reform af efterlønnen, en stram udgiftsstyring og en ophæ-velse af skattestoppets nominalprincip udgør elementer i en hensigts-mæssig reformpakke, der vil kunne gøre finanspolitikken troværdig.Deaftaler, der er indgået i foråret, indeholder to af disse tre elementer. Den re-form af efterlønnen, der er indgået forlig om i foråret 2011, følger i vid ud-strækning anbefalingerne iDansk Økonomi, forår 2010.Det indebærer etvæsentligt bidrag til at gøre finanspolitikken troværdig, fordi efterløns- og pen-sionsaldrene relativt hurtigt tilnærmes de langsigtede niveauer, der sigtesefter, gennem konkret vedtagne og snarlige justeringer frem for gennem merefjerne, endnu ikke besluttede indekseringer.En af omkostningerne ved at gennemføre tiltag, der forbedrer den offentligesaldo er, at de typisk fører til enmidlertidigstigning i arbejdsløsheden. Dettegælder for en efterlønsreform, men det gælder også for en opstramning viabesparelser eller højere skatter eller for forøgelser af arbejdsudbuddet viahøjere arbejdstid.Omkostningerne i form af midlertidigt højere arbejds-løshed er derfor en af de omkostninger, der i praksis under alle om-stændigheder må betales for at sikre en holdbar og troværdig udviklingpå de offentlige finanser.

IV.

Skattesystemets indretning og holdbarhed

Der snydes med indberetningen af indkomster til skattevæsenet.En analyseafslører et opdaget samlet skattesnyd på godt 5 mia. kr. blandt borgere,dvs. lønmodtagere, modtagere af overførselsindkomster og selvstændi-ge erhvervsdrivende.Skattesnyd er her defineret som det offentlige prove-nutab som følge af indberetning af lavere indkomster til skattevæsenet endegentlig lovmæssigt forpligtet til i forbindelse med årsopgørelsen.Et studiefor indkomståret 2006 finder, at skattesnydet begås af knap 9 pct. afborgerne.

10/12

Opdeles befolkningen efter beskæftigelseskategorier, ses det, at diverse over-førselsindkomstmodtagere snyder mindre end den gennemsnitlige borger,mens der kan konstateres snyd eller fejl for knap 42 pct. af alle årsopgø-relserne fra arbejdsgivere, selvstændige mv.Sidstnævnte er kendetegnetved, at deselvindberetter en relativt stor del af deres indkomster til skatte-væsenet, frem for at indberetningen sker gennem tredjepart, f.eks. arbejdsgi-veren.Når personer grupperes efter deres placering i indkomstfordelingen – uden attage højde for andre forklarende faktorer – viser beregninger en stigendeandel af årsopgørelser med snyd med en stigende indkomst.Også for de selvstændige erhvervsdrivende tyder eksperimentelle resultaterpå, at det især er skattesystemets indretning med muligheden forselvat ind-berette indkomster, som er afgørende for skattesnydet. Mens der kunne kon-stateres snyd i knap 40 pct. af alle årsopgørelser med selvstændig erhvervs-indkomst, så var der kun skattesnyd i 0,33 pct. af tilfældene, når selvstændigvirksomhedsindkomst er kombineret med tredjepartsindberetning.Der er igenet stærkt vidnesbyrd om, at tredjepartsindberetningen virker stærktdæmpende på skattesnyd.Samlet må det derforkonkluderes,at der kan findes visse mønstre i fordelin-gen af skattesnyd i den danske befolkning,men at det i overvejende grad erskatte- og kontrolsystemets indretning, som bestemmer forekomsten afskattesnyd.Især tredjepartsindberetning formår at reducere skattesnyd be-tragteligt. Det er således ikke manglende lyst til snyd, men primært manglen-de muligheder for snyd, som holder niveauet af skattesnyd i Danmark lavt.Der findes et betragteligt snyd sted i forbindelse med årsopgørelserne, og igennemsnit snyder hver borger for 1.150 kr. pr. år. Skattemyndighederne kanikke undersøge alle årsopgørelser og skal derfor udvælge dem, der kan for-ventes at have de største afvigelser.Selvstændige snyder i gennemsnit for godt 9.000 kr. årligt. Det er imidlertidkompliceret at kontrollere selvstændiges årsopgørelser, da der er mindretredjepartsindberetning, hvorfor kontrolomkostningen i gennemsnit overstigerprovenugevinsten.

11/12

V.

Sort arbejde

Sort arbejde er skadeligt for samfundsøkonomien.Det mistede skatteprove-nu fra sort arbejde kan opgøres til op mod 29 mia. kr. årligt.Dette poten-tiale kan dog ikke i praksis opnås, da en fuldstændig fjernelse af sort arbejdeer urealistisk. Hertil kommer at beløbet omfatter både sort arbejde betalt medkontanter, naturalier og gentjenester.Hvis det forenklende antages, at den privatøkonomiske gevinst svarer til halv-delen af det mistede skatteprovenu,kan det samfundsøkonomiske vel-færdstab anslås til op mod 14 mia. kr. pr. år.Dette tal er dog behæftet medbetydelig usikkerhed. Desuden bruger Skat ressourcer på at finde indkom-sterne, og sort arbejde omfordeler indkomst til dem, der snyder, fra dem derikke snyder.En af årsagerne til eksistensen af sort arbejde er, atindkomstskatternegiveret direkte incitament til at forsøge at skjule indtægter for skattemyndigheder-ne. En nærliggende tanke kan være at lempe indkomstskatterne for derved adfrivillighedens vej at få flyttet aktiviteter fra den sorte økonomi til den hvide.Generelt lempede indkomstskatter vil imidlertid lede til et betragteligt tab afskatteprovenu fra alle de aktiviteter, der i forvejen er hvide. Det kan muligvishave en vis positiv effekt i form af reduceret sort arbejde, men denne positiveeffekt er helt utilstrækkelig til i sig selv at opveje provenutabet fra den generel-le lempelse af indkomstskatterne.Det kan således ikke anbefales at lempe indkomstskatterne genereltmed henblik på at reducere omfanget af sort arbejde.Analyser i rapporten tyder på, atkøbereaf sort arbejde får en stor del af denprivatøkonomiske gevinst ved skatteunddragelsen. Imidlertid er det ikke straf-bart at købe sort arbejde. Der er således ikke proportion mellem købernesgevinst og deres potentielle straf.Det anbefales at gøre køb af sort arbejdestrafbart, dvs. at den nuværende straf for salg af sort arbejde suppleresmed en yderligere straf, der lægges på køberen af sort arbejde.

Med venlig hilsenSara Larsen/NH

12/12