Det Politisk-Økonomiske Udvalg 2010-11 (1. samling)

PØU Alm.del Bilag 6

Offentligt

NotatNotat til Folketinget vedr. IMFC møde den 9. oktober 2010 iWashingtonIMF og Verdensbanken afholder årsmøder i Washington, DC den 8.-9. oktober2010, og i den forbindelse vil der den 9. oktober blive afholdt møde i den Interna-tionale Monetære og Finansielle Komité (IMFC), som er den rådgivende komitéfor IMF. Mødet i IMFC vil blive ledet af den egyptiske finansminister, YoussefBoutros-Ghali, der er komitéens formand.Den nordisk-baltiske valgkreds, som Danmark er medlem af, ventes på IMFC-mødet at være repræsenteret ved den norske finansminister, Sigbjørn Johnsen.Danske synspunkter vil desuden indgå i EU’s fælles indlæg, som fremføres af denbelgiske formand for ECOFIN, finansminister Didier Reynders.Mødet i IMFC ventes at berøre følgende emner:1.2.1.a

7. oktober 2010

Reformer af IMF, herunder:a)Kvoteandele og IMF’s styringb)IMF’s overvågnings- og udlånsmandatTilstanden i verdensøkonomienReform af kvoteandele og IMF’s styring

Mødet i Washington ventes især at omhandle reformbestræbelser vedr. kvotean-dele og IMF’s styring. Et af de helt centrale elementer i reformbestræbelserneomhandler et skift i medlemslandenes kvote- og stemmeandele med henblik påbl.a. at sikre, at andelene afspejler landenes relative vægt i verdensøkonomien ogøkonomisk kapacitet til at støtte IMF’s arbejde. På IMF årsmødet i Istanbul i 2009opnåedes der enighed om, at kvotegennemgangen skal sikre et skift i kvoteandelpå 5 pct. til dynamiske emerging markets og udviklingslande fra overrepræsente-rede lande til underrepræsenterede lande, med udgangspunkt i den nuværendekvoteformel. Efterlevelse af denne erklæring vil være et centralt element i reform-bestræbelserne.Der ventes drøftet en række yderligere reformelementer i sammenhæng medspørgsmålet om skift i kvoteandele, herunder bl.a.:Størrelse og sammensætning af bestyrelsen.Den fremadrettede størrelse af bestyrel-sen er aktuelt uafklaret efter USA’s beslutning om at blokere for den resolu-tion, som skulle sikre videreførelsen af den nuværende IMF-bestyrelse på 24medlemmer. Såfremt der ikke opnås enighed om en reformaftale inden 1.november vil bestyrelsen som udgangspunkt blive reduceret til fra 24 til 20

2

medlemmer, hvilket umiddelbart ventes at ville have konsekvenser for de 4mindste valgkredse: Argentina, Brasilien, Indien og en kreds med en rækkeafrikanske lande. USA og en række emerging market lande ønsker, at emer-ging market landenes repræsentation i IMF’s bestyrelse styrkes, og finderisær at Europa bør give plads til nogle af de emerging market lande, eksem-pelvis Tyrkiet, som indgår i valgkredse med europæiske lande, men som ik-ke aktuelt har adgang til en plads i bestyrelsen. Et centralt element i en løs-ning vil kunne være øget anvendelse af rotation, så alle lande i de respektivevalgkredse skiftes til at have en plads i bestyrelsen, svarende til gældendepraksis i den nordisk-baltiske valgkreds, som Danmark er en del af. Fradansk side fremhæves det, at bestyrelsen skal opretholdes på 24 stole og skalsikre en repræsentativ afspejling af verdensøkonomien med udgangspunkt ikvoteformlen.Initiativer til styrkelse af IMFC.I modsætning til flere andre internationale foraer IMFC et globalt repræsentativt forum. Ved at styrke IMFC rolle og øgeden ministerielle involvering kan det øge IMFC’s effektivitet og medlem-mernes ejerskab af institutionen. Det overvejes f.eks., at IMFC skal kunneudstikke strategiske retningslinjer for IMF og blive det vigtigste forum fordiskussioner af globale økonomiske og finansielle forhold.Justering af grænserne for flertalsafgørelser.For at undgå at enkelte lande ellermindre blokke af lande kan blokere for f.eks. ændringer af IMF vedtægterovervejes det at nedsætte grænsen for det krævede beslutningsflertal fra deaktuelle 85 pct.Sikring af transparent og meritbaseret metode for udpegelse af den administrerende direk-tør i hhv. IMF og Verdensbanken.Den nuværende praksis er, at de administre-rende direktører i IMF og Verdensbanken er hhv. en europæer og en ameri-kaner. Fra europæisk side ønskes en mere meritbaseret metode for udpegel-se af den administrative direktør i IMF og i Verdensbanken.

Det er vigtigt, at centrale globale drøftelser og beslutninger, som vedrører heleverdensøkonomien, foregår i formelle og globalt repræsentative institutioner somIMF, hvor alle lande, herunder de betydelige bidragsydere til sikringen af økono-misk og finansiel stabilitet, er repræsenteret direkte eller indirekte igennem envalgkreds. En forudsætning for dette er imidlertid, at IMF’s beslutningsdygtighedog effektivitet styrkes gennem reformer af de centrale IMF-organer, herunderIMFC. Det er vigtigt, at reformerne er balancerede og sikrer ligebehandling af alleIMF’s medlemslande, store som små, velstående som mindre velstående.1.bIMF’s overvågnings- og udlånsmandat

Krisen har vist, at verdenssamfundet støtter sig til IMF’s bistand i krisetider. IMFhar således på baggrund af sin finansielle styrke og tekniske redskaber assisteret enrække lande i krise.Der er løbende en diskussion i IMF om at sikre, at IMF’s låneinstrumenter forbli-ver tidssvarende og opfylder medlemskredsens behov og samtidigt sikrer hen-sigtsmæssig varetagelse af medlemslandenes ressourcer. Den 30. august 2010 ved-

3

tog bestyrelsen en ændring af IMF’s udlånsinstrumenter for i højere grad at imø-dekomme medlemskredsens lånebehov. Beslutningen medfører en ændring af densåkaldte Flexible Credit Line (FCL) samt oprettelse af en Precautionary CreditLine (PCL).FCL blev oprettet i 2009 og er tiltænkt som et forebyggende instrument uden expost konditionaliteter for lande uden væsentlige sårbarheder og med erfaringermed at føre sund økonomisk politik. FCL’s rolle er præventivt at medvirke til atkriser forhindres og er med den nye beslutning blevet gjort mere attraktiv for po-tentielle ansøgere ved bl.a. at øge instrumentets varighed. Siden oprettelsen i 2009har Polen, Mexico og Columbia gjort brug af instrumentet som en kreditgarantiuden egentlig at modtage penge fra faciliteten.PCL er en nyoprettet facilitet til lande, som ikke kan leve op til kvalifikationskrite-rierne i FCL, men som alligevel har relativt gode erfaringer med at føre sund øko-nomisk politik. De sårbarheder der måtte eksistere vil blive håndteret igennemmålrettede konditionaliteter. PCL skal ses som en forebyggende facilitet med færreindbyggede konditionaliteter for en stærk gruppe af medlemslande, der ikke er iakutte vanskeligheder.Ydermere skal IMF fremadrettet drøfte muligheden for at oprette en Global Sta-bilization Mechanism (GSM), der er tænkt som et redskab til at håndtere systemi-ske problemer, dvs. problemer der kan påvirke flere lande og evt. have globaleimplikationer. Forslaget er endnu ikke konkretiseret, men ventes bl.a. at indeholdeen ramme for, hvordan IMF skal håndtere store systemiske shock, herunder hvil-ke instrumenter IMF bør tilbyde i sådan en situation.En væsentlig erfaring er, at der er behov for at styrke overvågningen af systemiskerisici. På baggrund af en IMFC-beslutning arbejdes der aktuelt på at styrke IMF’sovervågningsmandat inden for bl.a. det makrofinansielle område, kapitalstrømmesamt systemiske risici og spill-over effekter. Som en del af IMF’s styrkede mandathar IMF’s bestyrelse netop besluttet at integrere dele af IMF’s finansielle overvåg-ning (Financial Sector Assessment Program – FSAP) i landes almindelige bilatera-le økonomiske overvågning (artikel IV konsultationer) på frivillig basis, samt atgøre FSAP obligatorisk for de 25 vigtigste systemiske lande. Danmark er aktueltikke blandt de udvalgte 25 lande.2.Tilstanden i verdensøkonomien

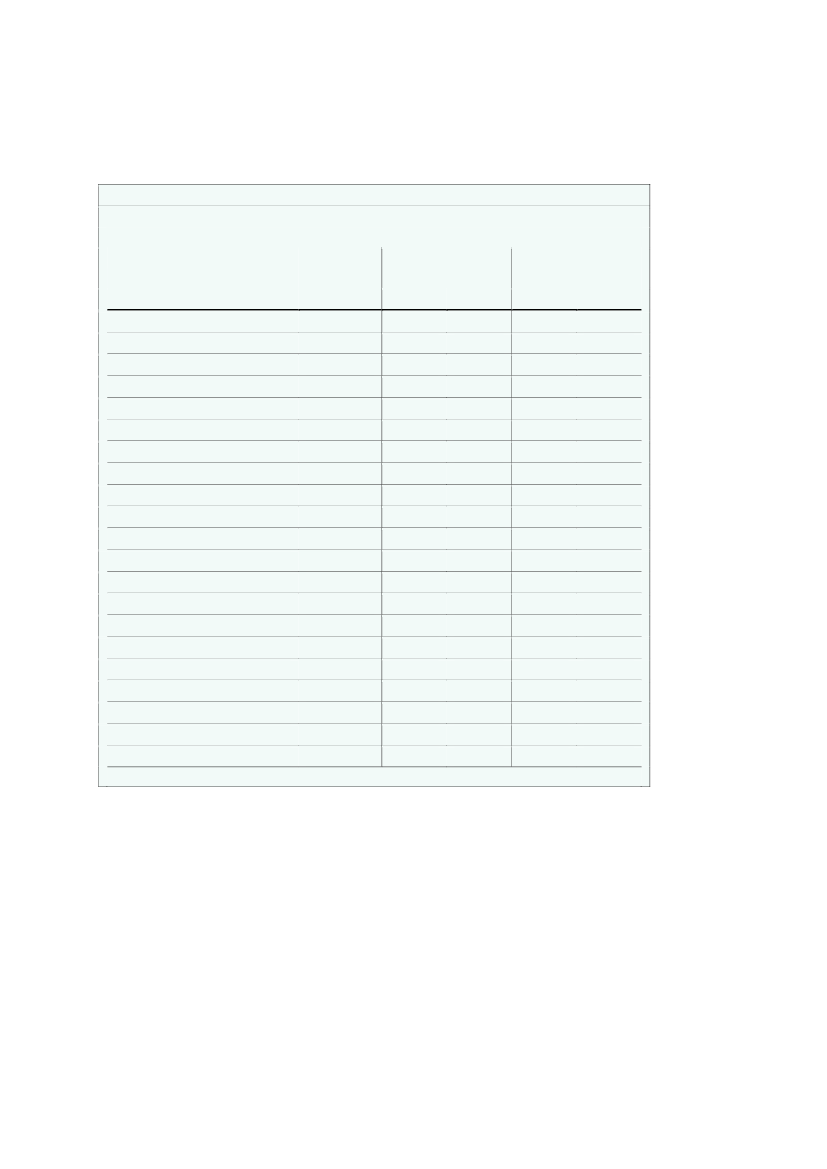

I udkastet til oktoberudgaven af IMF’s World Economic Outlook (WEO), somoffentliggøres den 6. oktober 2010, er skønnet for BNP-væksten i Danmark opju-steret i forhold til WEO april 20101. IMF skønner en BNP-vækst på 2,0 pct. i2010 og 2,3 pct. i 2011,jf. tabel 1.IMF’s prognose for Danmark ligger dermed højti forhold til de seneste danske prognoser, og afspejler formentlig de revideredenationalregnskabstal for 2. kvartal, hvor væksten i BNP er blevet opjusteret mar-IMF’s prognoseopdateringer, herunder den seneste opdatering fra juli, indeholder ikke skøn for Danmark.

1

4

kant. IMF’s skøn for ledigheden i Danmark er derimod stort set uændret i forholdtil WEO april. IMF forventer, at den registrerede ledighed i Danmark stiger fragodt 3½ pct. i 2009 til 4� pct. i 2011.Skønnene i udkastet kan blive justeret i den endelige udgave.Ifølge IMF forventes aktiviteten i verdensøkonomien at stige med 4� pct. i 2010,efter et fald på lidt over ½ pct. i 2009. For 2011 forventes en global økonomiskvækst på 4� pct. Den skønnede vækst i verdensøkonomien er stort set uændret iforhold til prognoseopdateringen fra juli 2010. IMF vurderer, at risiciene overve-jende er negative.Ifølge IMF har genopretningen i verdensøkonomien forløbet stort set som for-ventet indtil nu. Genopretningen styrkedes i første halvdel af 2010, og aktiviteten(BNP) steg med en årlig rate på omkring 5 pct. En vending i lagercyklen og (fornyligt) en stigning i de faste investeringer har ført til stigende industriproduktionog handel. Lav forbrugertillid, svag indkomstudvikling og lave formuer har holdtprivatforbruget tilbage i mange industrialiserede lande. Væksten i de industrialise-rede lande har været ret lav i betragtning af, at landene er kommet ud af den dybe-ste recession siden anden verdenskrig. Genopretningen vil formentlig være svag,så længe den stigende aktivitet ikke i højere grad omsættes til højere vækst i be-skæftigelsen. I mange emerging markets vokser privatforbruget og investeringernehurtigt, og beskæftigelsesvæksten er høj.I foråret steg volatiliteten på finansmarkederne bl.a. på baggrund af uro om hold-barheden af statsgælden i udsatte økonomier i euroområdet og de heraf afledtevirkninger på den finansielle sektor. Turbulensen forstærkede allerede eksisterendebekymringer om holdbarheden af genopretningen og førte til en bred nedgang iaktiekurserne. IMF vurderer, at forholdene på finansmarkederne er forbedret si-den forsommeren, blandt andet som følge af nye politiske tiltag i euroområdet,herunder ECBs Securities Markets Program og euroområdets Stabiliseringsmeka-nisme, samt ved en styrkelse og fremskyndelse af den finanspolitiske konsolide-ring især i de mest udfordrede lande. Sårbarheden i relation til den offentligegældssituation og i banksektoren er imidlertid stadig en udfordring i nogle lande.

5

Tabel 1IMF’s skøn for væksten i verden og udvalgte regioner og landeÆndring ift. tidlige-Prognose2009VerdenUdviklede økonomier

re IMF-prognose1)20100,10,1-0,70,60,71,90,20,10,10,40,5-0,50,820,2-0,10,10,00,30,9-0,4-0,12011-0,1-0,2-0,60,10,20,40,0-0,10,1-0,3-0,1-0,10,720,0-0,30,30,00,00,00,2-0,1

20104,72,72,61,61,73,31,61,0-0,32,81,73,12,07,03,14,410,59,75,74,14,9

20114,22,22,31,71,52,01,61,00,71,52,02,72,36,43,14,69,68,44,05,15,8

-0,6-3,2-2,6-4,1-4,1-4,7-2,5-5,0-3,7-5,2-4,9-2,5-4,72,5-3,6-6,59,15,7-1,72,12,3

- USA- EU27- Euroområdet- Tyskland- Frankrig- Italien- Spanien- Japan- Storbritannien- Canada- DanmarkEmerging og udviklingsøkonomier- Central- og Østeuropa- CIS3)- Kina- Indien- Latinamerika- Mellemøsten og Nordafrika- Afrika syd for Sahara

1) Ændring fra skøn iWorld Economic Outlook Update, juli 2010.2) Ændring fra skøn iWorld Economic Outlook, april 2010.3) Commonwealth of Independent States (de tidligere Sovjet-republikker).Kilde: IMF, World Economic Outlook (foreløbig udkast), oktober 2010.

IMF forventer, at den ledige kapacitet i verdensøkonomien vil være stor og ledig-heden høj et stykke tid endnu. Inflationen forventes generelt at forblive lav, mednogle undtagelser blandt emerging markets. IMF vurderer, at risici for vækstudsig-terne overvejende er negative, men at sandsynligheden for en kraftig global af-matning, herunder et ”double dip”, stagnation eller negativ vækst i industrialisere-de økonomier, stadig er lav.

6

En vedvarende og sund genopretning afhænger, ifølge IMF, af en dobbelt afba-lancering:internt,med en styrkelse af den private efterspørgsel i de industrialisere-de økonomier med betalingsbalanceoverskud hvilket kan afbalancere finanspoliti-ske konsolidering; ogeksternt,med en stigning i nettoeksporten i underskudslande,som USA, og en nedgang i nettoeksporten i overskudslande, især emerging mar-kets i Asien.Ifølge IMF er der en stærk interaktion mellem de to afbalanceringer. Stigendenettoeksport eller indenlandsk efterspørgsel i industrialiserede lande betyder høje-re vækst, hvilket kan bidrage til at forbedre de offentlige finanser. Omvendt vil etskift fra privat eksportdrevet vækst til vækst i den indenlandske efterspørgsel iemerging markets dels understøtte væksten i disse lande og bidrage til eksport-væksten i de industrialiserede lande.Pengepolitikken bør ifølge IMF forblive meget lempelig i de fleste industrialisere-de lande og bør være hovedinstrumentet, hvis aktiviteten svækkes mere end for-ventet, når finanspolitikken strammes. Idet de pengepolitiske renter er tæt på nul imange lande, kan de pengepolitiske myndigheder fortsætte med at tage ukonven-tionelle pengepolitiske instrumenter i anvendelse.Der er, ifølge IMF, behov for at starte den finanspolitiske konsolidering for alvor i2011. Specificerede planer for at reducere budgetunderskuddene er påkrævet forat skabe et nyt råderum i finanspolitikken. Hvis den globale vækst bremser signifi-kant mere end forventet, kan lande med finanspolitisk råderum udskyde noget afkonsolideringen. Samtidig er der behov for, at de største emerging markets frem-mer deres indenlandske vækstkilder, blandt andet ved hjælp af større valutakurs-fleksibilitet.De finanspolitiske stramninger vil sandsynligvis virke kontraktivt på aktiviteten ide fleste økonomier, men omfanget er svært at måle. Undersøgelser af tidligerestramninger indikerer, at finanspolitisk konsolidering kan dæmpe væksten på kortsigt. Indførelse af troværdige, vækstfremmende, mellemfristede finanspolitiskekonsolideringsplaner – der i øjeblikket ikke er tilstrækkeligt langt fremme i mangeindustrialiserede lande – ville bidrage til at begrænse de negative virkninger afkonsolideringen på den private efterspørgsel på kort sigt. Planerne kan blandtandet inkludere reformer af hurtigt voksende udgiftsposter, navnlig af offentligeydelser, og skattereformer.I industrialiserede lande kan strukturpolitik, der styrker væksten på mellemlangsigt, understøtte normaliseringen af finans- og pengepolitikken. I mange lande kanreformer af arbejdsmarkedet fremme vækst og jobskabelse og reducere ledighedenpå mellemlang sigt. Supplerende reformer af produkt- og servicemarkederne kanstyrke beskæftigelseseffekterne. Derudover er der behov for at fortsætte genop-retningen og reformer af den finansielle sektor, herunder regulering.Selv om væksten er høj i mange emerging markets, er den i høj grad afhængig afefterspørgsel fra industrialiserede lande. Industrilandenes efterspørgsel efter im-portvarer forventes at forblive under trenden fra før krisen, blandt andet som

7

følge af den høje andel varige forbrugsgoder og investeringsgoder i handelen.Emerging markets, som har været afhængig af efterspørgsel fra industrialiseredelande, bør derfor ifølge IMF afbalancere væksten mod indenlandske kilder. I landemed uforholdsmæssige eksterne overskud bør stramninger af pengepolitikken ogøget valutakursfleksibilitet prioriteres højest. En fjernelse af forvridninger, derskaber høj opsparing blandt husholdninger og/eller virksomheder og bremserinvesteringerne i servicesektoren, ville bidrage til at dreje væksten i retning modindenlandske kilder. En afbalancering vil endvidere kræve deregulering og reformaf den finansielle sektor og en udbygning af sociale sikkerhedsnet, især i asiatiskeøkonomier.Nordisk-baltiske synspunkter

Den nordisk-baltiske valgkreds vil på IMFC-mødet bl.a. fremhæve følgende i etfælles indlæg:Den økonomiske genopretning skrider fremad som forventet, men en ræk-ke af de mest udviklede lande samt emerging market lande står stadig over-for væsentlige økonomiske tilpasninger, herunder særligt vedr. stabiliseringog reduktion af den offentlige gæld, nedbringelse af ledigheden og reforme-ring af den finansielle sektor. Væsentlige finanspolitiske konsolideringer harværet – og er stadig for en række lande - afgørende for den økonomiskegenopretning. Finanspolitisk holdbarhed og strukturreformer er afgørendefor at øge økonomiernes vækstpotentiale.Det er væsentligt at der opnås fremskridt vedr. reformer af finansiel regule-ring, da et velfungerende finansielt marked er afgørende for den fortsatteøkonomiske genopretning.En vigtig del af den generelle håndtering af krisens konsekvenser er at gen-nemføre strukturreformer, herunder en forbedring af arbejdsmarkedsstruk-turerne bl.a. gennem iværksættelsen af strukturtiltag for at adressere denstrukturelle arbejdsløshed og øge arbejdsudbuddet og dermed forbedrevækstpotentialet og understøtte de offentlige finansers holdbarhed.Det er væsentligt, at indenlandske kilder til globale ubalancer, dvs. særligt påbetalingsbalancen, adresseres i systemisk vigtigt lande. Voksende ubalancer ibåde store og mindre lande kan have vidtrækkende globale konsekvenser.Det er i denne henseende også vigtigt at afslutte Doha-runden, da dette viløge den internationale handel og afhjælpe en ensidig afhængighed af eksternefterspørgsel som vækstdriver.Det er vigtigt at opnå en samlet reform af kvoteandele og IMF’s styring,herunder en væsentlig forøgelse af de samlede kvoter og et styrket mandatfor multilateral overvågning, for at styrke IMF’s effektivitet og relevans iverdenssamfundet.Kvotereformen bør afspejle medlemmernes vægt i verdensøkonomien, somafspejlet i kvoteformlen. Reformen bør være baseret på ligebehandling af al-le lande og særbehandling skal minimeres. Reformen bør sikre, at ingenoverrepræsenterede lande bliver underrepræsenterede.

8

Øget involvering af ministre i et styrket IMFC bør være et nøgleelement ireformerne. Dette vil medvirke til øget ansvarlighed og større ejerskab framedlemskredsen. IMFC bør være det vigtigste forum for diskussioner afglobale økonomiske og finansielle forhold, idet alle lande er repræsenteret idette forum.Bestyrelsen, med dens nuværende 24 medlemmer, har en god balance mel-lem effektivitet og repræsentation af medlemslandene. IMF’s vedtægter børændres for at afspejle dette.For at IMF kan spille en central rolle i multilaterale diskussioner om øko-nomisk politik og for at IMF’s kriseforebyggelse og krisehåndtering er så ef-fektiv som muligt, bør IMF have et stærkere mandat for multilateral og fi-nansiel overvågning. Politikdiskussioner vedr. makroøkonomiske og finan-sielle spill-overs bør forankres i IMF. I lyset af vigtigheden af kapitalstrøm-me bør dette også indgå i IMF’s overvågningsmandat.

Yderligere information

Det nordisk-baltiske indlæg på IMFC-mødet ventes offentligjort på Nationalban-kens hjemmesidewww.nationalbanken.dk.Der henvises i øvrigt til IMF’s hjem-mesidewww.imf.org.