Det Politisk-Økonomiske Udvalg 2010-11 (1. samling)

PØU Alm.del Bilag 34

Offentligt

Finansudvalget og Det Politisk-Økonomiske UdvalgDen økonomiske konsulent

Til:Dato:

Udvalgets medlemmer og stedfortrædere15. december 2010

Notat om regeringens Økonomisk Redegørelse (december 2010)

Notatet gennemgår kort regeringens Økonomisk Redegørelse, de-cember 2010 (ØR) og herunder sammenlignes nøgletallene i redegø-relsen med etgennemsnitaf de tilsvarende nøgletal fra Vismands-rapporten (oktober 2010), OECD’s halvårsrapport (november 2010) ogNationalbankens kvartalsoversigt (december 2010). For mange afnøgletallene er der et pænt sammenfald mellem ØR og gennemsnittet(GNS).Ifølge ØR stigerBNPmed 2,0 pct. i 2010 og 1,7 pct. i 2011.Privat-forbrugetstiger med 2,2 pct. i både 2010 og 2011. Detoffentligeforbruganslås atstigemed 1 pct. i 2010 og derefter atfaldemed 0,3pct. i 2011.Saldoen på deoffentlige finanserforbedres noget i 2010, som følgeaf større indbetalinger fra pensionsafkastbeskatningen. Saldoen hav-ner på -3,6 pct. af BNP mod tidligere anslået -4,6 pct. af BNP (i au-gust).Finanspolitikkensaktivitetsvirkninghar ifølge ØR givet et positivtvækst- og beskæftigelsesbidrag for hele perioden 2009-2011 ogkon-solideringenaf de offentlige finanser giver en stærk forbedring af denstrukturelle saldo. Der advares mod at øge det offentlige forbrug isamme takt som i de foregående 30 år.

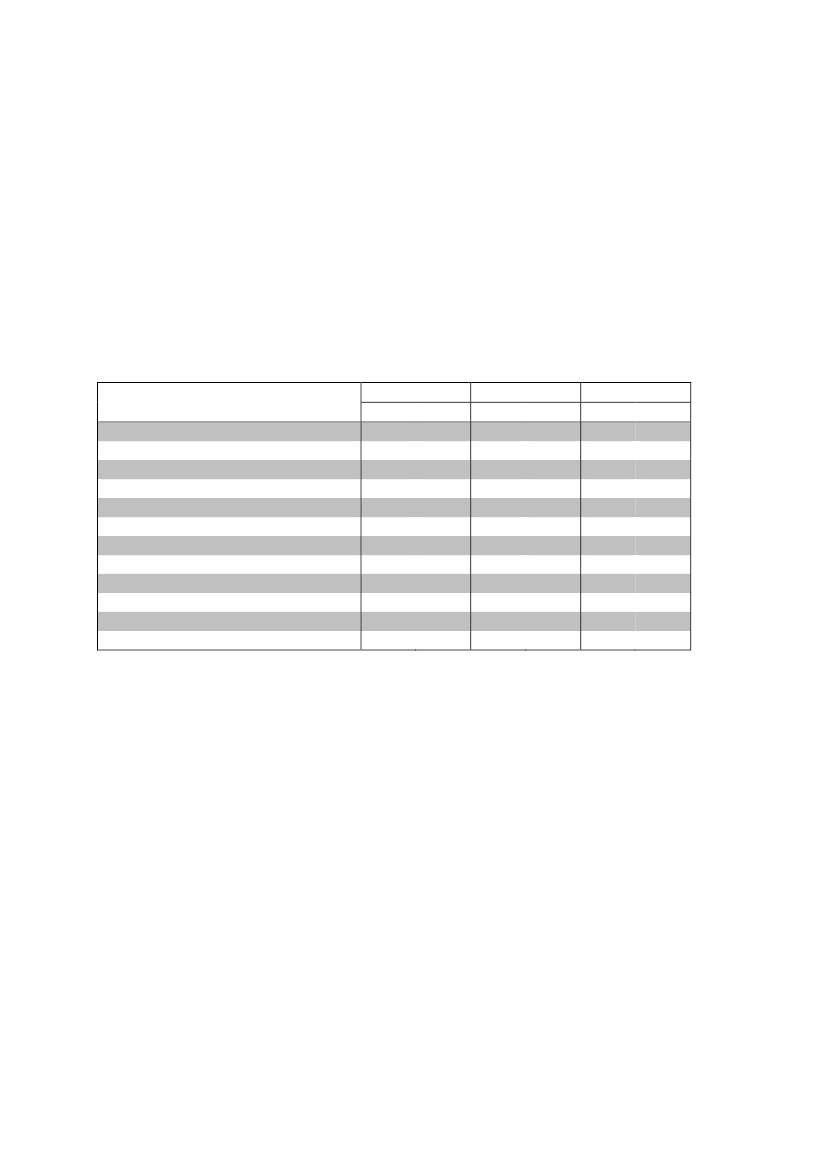

1. Hovedlinier i Økonomisk RedegørelseTabel 1nedenfor viser hovedtallene for Økonomisk Redegørelse, december2010 (ØR). Tallene er sammenlignet med etgennemsnitfor de tilsvarendetal fraVismandsrapporten(oktober 2010),OECD’srapport om bl.a. danskøkonomi (november 2010) samtNationalbankenskvartalsoversigt (decem-ber 2010). I tabellen nedenfor er kolonnen benævntGNSfor gennemsnit. Defaktiske tal er vist ibilag 1.Tabel 1Hovedtal for dansk økonomi2010ØR(1) BNP (vækst-%)(2) Privat forbrug (vækst-%)(3) Offentligt forbrug (vækst-%)(4) Offentlige investeringer (vækst-%)(5) Offentlig saldo (% af BNP)(6) Eksport (vækst-%)(5) Betalingsbalancen (% af BNP)(7) Ledighed (personer)(8) Kontantpriser på enfamiliehuse (vækst-%)Kilde: Økonomisk Redegørelse, december 20101) GNS-Tallet er et gennemsnit af de tilsvarende nøgletal fra Vismændene, OECD og National-banken

20111

20121

GNS2,12,61,88,2-4,33,24,7

ØR1,72,2-0,39,4-4,73,83,9

GNS1,51,9-0,43,3-4,23,54,3

ØR1,51,80,3-8,1-3,43,93,8

GNS1,92,40,4-6,0-3,04,03,9

1

2,02,21,09,4-3,64,54,5

116.000 115.000 121.000 128.500 116.000 123.0003,01,52,00,30,01,0

BNPforventes at stige med 2,0 pct. i 2010, hvorefter væksten aftager ensmule til 1,5 pct. i 2012. Regeringens vækstskøn svarer nogenlunde til gen-nemsnittet af Vismændenes, OECD’s og Nationalbankens skøn.Detprivate forbrugstiger med 2,2 pct. i 2010 og holder nogenlunde dennestigningstakt frem til 2012. Her er tallet også nogenlunde på linie med GNS,undtagen i 2012, hvor GNS ligger helt oppe på 2,4 pct. imod regeringensvækstprognose på kun 1,8 pct.Det offentlige forbrugstiger med 1 pct. i 2010, ifølge ØR. Ved udgivelsen afØkonomisk Redegørelse iaugust 2010,var tallet på 0 pct. Det svarer til mer-udgifter på 5 mia. kr. i forhold til tidligere vurderinger. Til gengæld nedjusteresdet offentlige forbrug til -0,3 pct.i 2011og til en behersket stigning på 0,3 pct.i2012.Stigningen i det offentlige forbrug i 2010 ligger noget under GNS-tallet,

2/7

idet både Vismændene, OECD og Nationalbanken ligger betydeligt højere (seeventuelt bilag 1).De offentlige investeringerer nedjusteret med 5½ mia. kr. i 2010 og opju-steret i 2011, som følge af forskydninger i kommunernes og Regionernesanlægsplaner. I 2012falderde offentlige investeringer med 8,1 pct. ifølgeØR.Den offentlige saldoer på – 62,6 mia. kr. i 2010 (-3,6 pct. af BNP) og det eren forbedring på ca. 18 mia. kr. i forhold til august-vurderingen. Forbedringenskyldes primært pensionsafkastskatten, der giver mere end tidligere anslået. I2011 stiger underskuddet til 4,7 pct. af BNP, primært som følge af en opjuste-ring at investeringerne med 3 � mia. kr. og en nedjustering af personskatter-ne med 2 � mia. kr.Eksportenklarer sig fint. Væksten anslås til hele 4½ pct. i 2010 og det ernoget over GNS-tallet på 3,8 pct. En forbedret konkurrenceevne er en del afforklaringen på den pæne vækst. I 2011 og 2012 sker en lille nedjustering aftallene.Overskuddet påbetalingsbalancensløbende poster errekordstortsvaren-de til 4,5 pct. af BNP i 2010. For 2011 og 2012 ventes nogenlunde sammeoverskud.Ledighedener nedjusteret med ca. 5.000 i forhold til augustredegørelsen, oganslås nu til 116.000 for 2010. Der er her tale om den registrerede ledighed.Bruttoledighedener på 166.000 personer. I 2011 forventes en lille stigning iledigheden. Regeringens ledighedsskøn passer nogenlunde med GNS-talletfor Vismændene, OECD og Nationalbanken.2. Finanspolitikkens aktivitetsvirkning m.v. ifølge Økonomisk Redegø-relseFinanspolitikken er lempet med ca. 3½ pct. af BNP fra2008til2010.Lempel-serne er størst på udgiftssiden, blandt andet påvirket af en kraftig opgang i detoffentlige forbrug. Lempelserne af finanspolitikken i 2009 og 2010 har væretstørre end i andre OECD-lande, mens den planlagte opstramning de næste årer forholdsvis mild. Stramningerne de kommende par år er således omtrenthalvt så store som de lempelser, der er gennemført under krisen.

3/7

I Danmark er der lagt op til stramninger, der kan sikre, at finanserne styrkesmed 1½ pct. af BNP frem til 2013. I de andre EU-lande planlægges stramnin-ger på i gennemsnit ca. 4 pct. af BNP, dvs. stramninger der er op mod tregange større end i Danmark.I2011vil finanspolitikkensamlet set,dvs. inklusive lempelserne under krisen,bidrage til at forøge aktivitetsniveauet væsentligt, mens virkningen på væk-sten skønnes at være ret neutral. Finanspolitikken vil derfor som udgangs-punkt ikke svække opsvinget på kort sigt, selv om der er lagt op til stramnin-ger fra 2011.Det vurderes, at den aktive finanspolitik fra 2009 til 2011, dvs. inklusive op-stramningen til næste år, samlet medfører, at BNP er 2� pct. højere og be-skæftigelsen ca. 60.000 personer større, end hvis der var ført neutral finans-politik i alle årene fra 2009 til 2011.Figur 1nedenfor viser vækstbidragene frafinanspolitikken.Figur 1Vækstbidrag fra finanspolitikken

Kilde: Økonomisk Redegørelse, december 2010

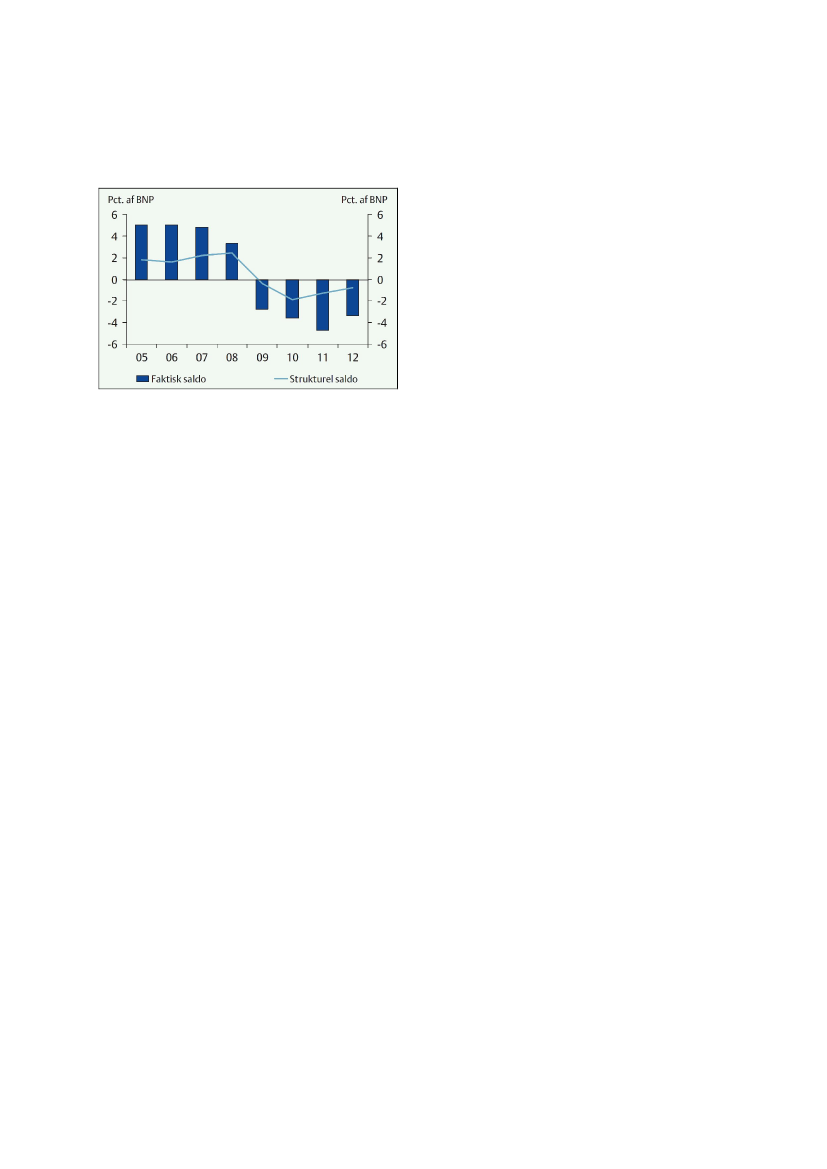

I 2011 er den etårige finanseffekt anslået til -0,3 pct. af BNP,jf. figur 1 oven-for.Den negative aktivitetsvirkning, der isoleret set udgår fra finanspolitikkennæste år, er derfor moderat, fremgår det af ØR.Konsolideringen af de offentlige finanser skønnes at styrke denstrukturelleoffentligesaldo fra -1,9 pct. af BNP i 2010 til -0,8 pct. af BNP i 2012, dvs.med ca. 2/3 af det samlede krav i EU-henstillingen til 2013. Med genopret-ningsaftalen er der vedtaget konkrete initiativer til indfrielse af EU henstillin-gen frem mod 2013. Det faktiske underskud ventes at overstige 3 pct. af BNPi alle årene 2010-12,jf. figur 2nedenfor.

4/7

Figur 2Faktisk og strukturel saldo

Kilde: Økonomisk Redegørelse, december 2010

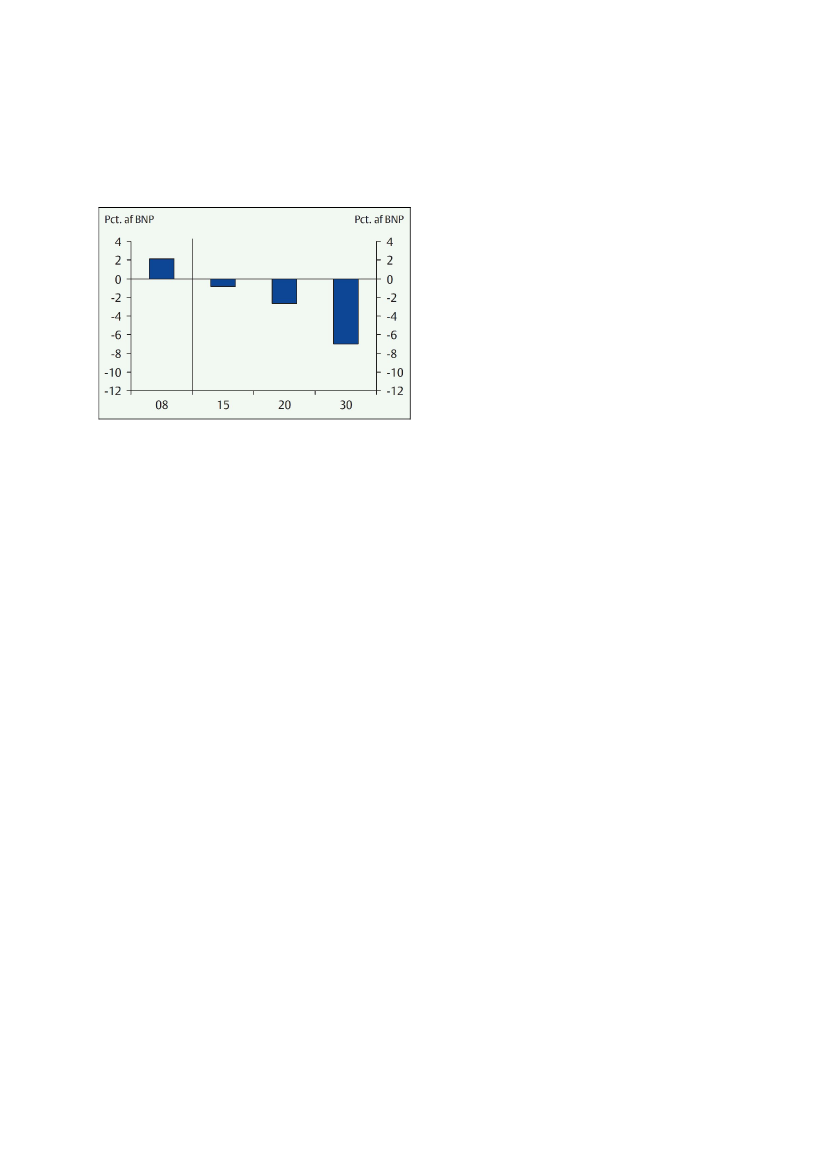

3. Offentligt forbrug fremover ifølge Økonomisk RedegørelseIgennem de seneste årtier har der været en tendens til, at de offentlige forbrugsudgifter er steget mere end planlagt og aftalt. Med udsigt til nedadgåen-de pres på finanserne mange år frem blandt andet som følge af aldringen ogvigende indtægter fra Nordsøen, kan det ikke fortsætte, siges det i ØR.Det er således den helt centrale strukturpolitiske udfordring at sikre, at deoffentlige forbrugsudgifter ikke vokser mere end det, som aftales, og som erforudsat i de mellemfristede planer. På den baggrund er der indført nye sty-ringsmekanismer i kommuner og regioner, som kan sikre bedre aftaleoverhol-delse.Det er en afgørende forudsætning i den 2015-plan, som udgør den overord-nede ramme for finanspolitikken, at den offentlige forbrugsvækst afdæmpesfremadrettet. Vokser det offentlige forbrug derimod fra 2014 i samme takt,som det har gjort de sidste 30 år (knap 1� pct. om året),stiger det struktu-relle underskud på de offentlige finanser til op mod 3 pct. af BNP (55mia. kr.) i 2020 og 7 pct. af BNP (125 mia. kr.) i 2030, jf. figur 3 nedenfor.

5/7

Figur 3Offentlig strukturel saldo frem mod 2030 ved realvækst i det offentligeforbrug som i de sidste 30 år

Kilde: Økonomisk Redegørelse, december 2010

Reelt er der risiko for, at forbrugsvæksten ville føre til et endnu mere uhold-bart forløb, idet så markante offentlige underskud og gæld vil føre til højererenter, lavere investeringer og vækst samt øge de offentlige rentebetalinger.Den viste beregning viser således de direkte virkninger af fortsat høj vækst idet offentlige forbrug, selv når detantages,at opsvinget i dansk økonomi kanfastholdes og konjunkturerne normaliseres frem mod 2015. Endvidere forud-sætter forløbet, at den strukturelle ledighed fastholdes på 3½ pct. af arbejds-styrken.

MVHNiels Hoffmeyer (3602)/ Lotte T. Andersen

6/7

Bilag 1Oversigt over nøgletal fra Økonomisk Redegørelse (ØR), OECD, Nationalbanken (NB) og Vismændene (DØR)20101OECDNB2,22,03,02,03,74,4-4,6---2,11,82,54,9-3,913,420111OECDNB1,61,91,6-0,34,54,4-3,9---2,30,03,64,5-4,80,020121OECDNB2,11,92,20,35,14,8-2,8---2,80,53,84,0-3,5-8,1

(1) BNP (vækst-%)(2) Privat forbrug (vækst-%)(3) Offentligt forbrug (vækst-%)(4) Eksport (vækst-%)(5) Betalingsbalancen (% af BNP)(6) Offentlig saldo (% af BNP)(7) Offentlige investeringer (vækst-%)(8) Ledighed (personer)(9) Kontantpriser på boliger (vækst-%)kvartal

ØR2,02,21,04,54,5-3,69,4116.0003,0

DØR2,22,81,63,54,9-4,311,2

ØR1,72,2-0,33,83,9-4,79,4

DØR1,11,7-1,02,33,9-3,910,0

ØR1,51,80,33,93,8-3,4-8,1

DØR1,82,20,53,12,9-2,8-10,0

115.000 115.000 121.0002,40,52,0

124.000 133.000 116.0000,00,50,0

115.000 130.0001,50,5

Kilde: Økonomisk Redegørelse, december 2010, OECD Economic Outlook 88 database, Vismandsrapporten oktober 2010, Danmarks Nationalbank kvartalsoversigt 2010 4.

1) OECD har ikke sammenlignelige tal for offentlige investeringer, ledighed og kontantpriser på boliger.

7/7