Det Politisk-Økonomiske Udvalg 2010-11 (1. samling)

PØU Alm.del Bilag 27

Offentligt

Finansudvalget og Det Politisk-Økonomiske udvalgDen økonomiske konsulent

Til:Dato:

Udvalgets medlemmer og stedfortrædere26. november 2010

OECD’s økonomiske halvårsrapport (november 2010)

OECD skønner en moderat danskBNP-vækstpå 2,2 pct. i år (2010),1,6 pct. i 2011 og 2,1 pct. i 2012.Privatforbrugetforventes at haveen vækst på 3 pct. i år, hvilket er en markant opjustering i forhold tilsidste OECD prognose. Denoffentlige saldoforventes at blive for-bedret fra et underskud på 4,6 pct. af BNP i 2010 til et underskud på2,8 pct. i 2012.Væksten i 2010 i dansk økonomi vil, ifølge OECD, være drevet afden private efterspørgsel og eksporten. Investeringerne skønnes atnærme sig niveauet fra før krisen i slutningen 2012.OECD forventer at opsvinget iverdensøkonomienfortsætter. Væk-sten iverdenshandlenskønnes at aftage en smule, men vækstenforventes dog at forblive solid, grundet høj indenlandsk efterspørgsel iikke-OECD-lande.

1/6

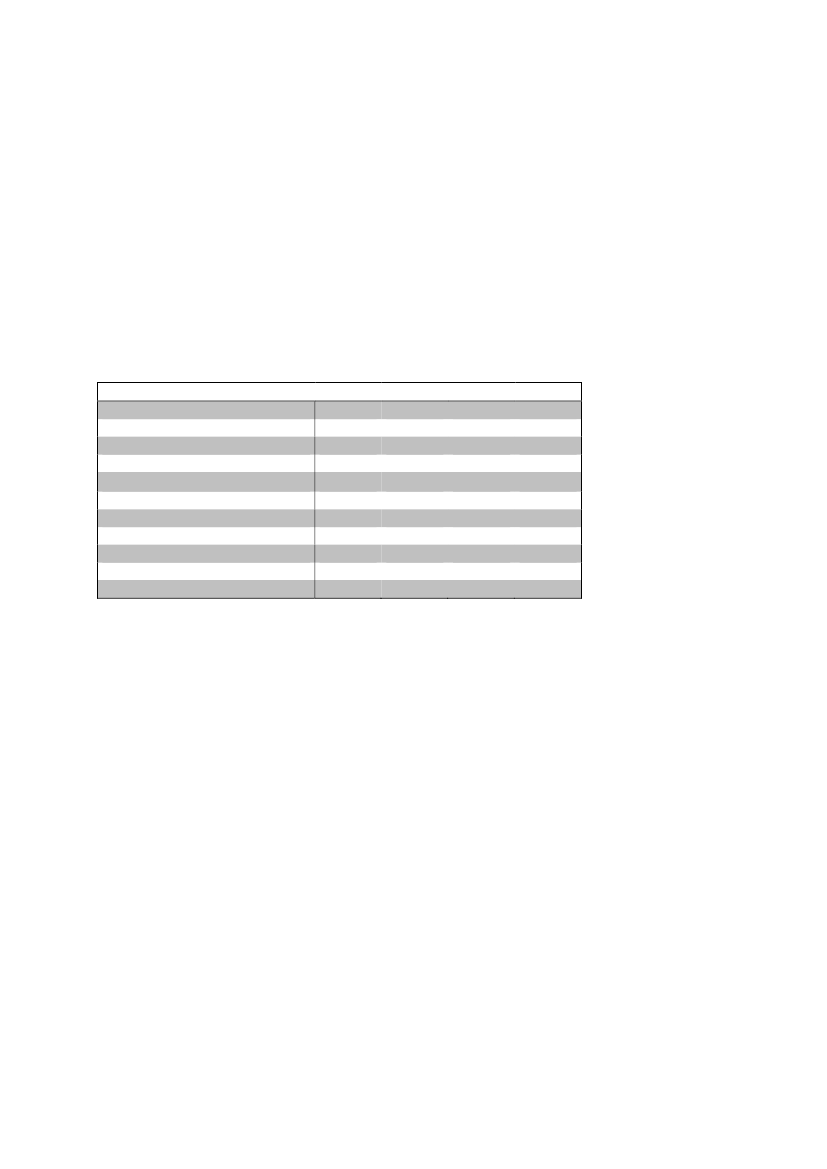

1. IndledningOECD gennemgår i halvårsrapport 2010 (november) den generelle økonomi-ske udvikling i verden samt de enkelte medlemslandenes økonomi. Herundergennemgås det, som OECD kalder for størrelsen af den nødvendige budget-konsolidering for at stabilisere udviklingen. Nedenfor gennemgås den økono-miske udvikling for Danmark samt prognoserne m.m for verdensøkonomien.2. DanmarkTabel 1Nøgletal for dansk økonomi (2008-2012)20092010(1) BNP-vækst (%)-4,72,2(2) Privat forbrug (vækst-%)-4,63,0(3) Offentligt forbrug (vækst-%)3,42,0(4) Eksport (vækst-%)(5) Import (vækst-%)(6) Betalingsbalancen (% af BNP)(7) Ledighed (%)(8) Offentlig saldo (% af BNP)Kilde: OECD Economic Outlook 88 database

20111,61,6-0,34,55,54,47,2-3,9

20122,12,20,35,16,04,86,5-2,8

-10,2-13,23,65,9-2,8

3,74,14,47,2-4,6

OECD skønner en moderatBNP-væksti dansk økonomi på 2,2 pct. i år(2010), 1,6 pct. i2011og 2,1 pct. i2012.OECD’s skøn ligger således lavereend IMF’s og højere end Vismændenes skøn. OECD har dervedopjusteretderes skøn for 2010 med 0,9 pct.point i forhold til sidste års prognose. Væk-sten i BNP for 2011 er derimod nedjusteret en smule.Den moderate vækst i den danske økonomi vil ifølge OECD være drevet afden private efterspørgsel og eksporten i 2010. Desuden skønnes at investe-ringerne vil nærme sig niveauet fra før krisen i slutningen 2012.Privatforbrugetforventes at have en vækst på 3 pct. i år, hvorefter vækstenfalder til henholdsvis 1,6 og 2,2 pct. i2011og2012.Disse skøn er meget ligVismændenes. At væksten stiger i 2012 skyldes en forventning omlavereledighed.Den nye prognose for privat forbruget ligger væsentlig højere endsidste år, hvor OECD kun forventede en vækstrate på 1,6 pct. i 2010. Altså erder tale om en opjustering på hele 1,4 pct.point i 2010 i forhold til sidste prog-nose.OECD forventer en noget højere vækst ieksportenfor 2011 og 2012, i for-hold til Vismændene. OECD’s skøn ligger på 4,5 pct. i2011og 5,1 pct. i2012,2/6

og det er væsentlig højere end Vismændenes vurdering. Derfor skønnerOECD også et noget større plus påbetalingsbalancen.Denoffentlige saldoforbedres fra et underskud på 4,6 pct. af BNP i 2010 tilet underskud på 2,8 pct. i 2012.Aktuel økonomisk politikOpstramningen af finanspolitikken skal sikre genopretningen af de offentligefinanser. Genopretningen kræver en markant lavere vækst i det offentligeforbrug, hvilket kan være svært at opnå i 2010, ifølge OECD. Ligeledes skalregeringens finanspolitiske opstramninger implementeresudenat de kom-munale forbrugsudgifter vil overskride de aftalte og budgetterede rammer forkommunerne, som det har været gældende de seneste år.Nedsættelsen afdagpengeperioden,styrker incitamentet til at komme i be-skæftigelse blandt de ledige. Dog modvirkes dette af beslutningen om fast-frysningen af nominalskatten, som øger deeffektivemarginalskatter, OECD.OECD beskriver ogsårisikofaktoreri dansk økonomi. Det beskrives, at væk-sten i dansk økonomi kan blive svækket, hvis det ikke lykkes at sænke detoffentlige forbrug, og hvis det besluttes at hæve skatterne yderligere. Desu-den nævnes risikoen for at priserne på boligmarkedet ikke stabiliseres, trodsden lave rente. Ydermere er der risiko, at eksporten ikke vil opnå det forven-tede niveau, hvis konkurrenceevnen forbedres mindre end forventet.OECD vurderer at yderligere vækst kan opnås på kort sigt, hvis der i forbin-delse med genopretningsplanen indføres strukturelle reformer, som kan bi-drage til øget produktivitet.1

1

OECD har også beregnet noglelangsigtede vækstrater

for Danmark (perioden 2016-2025).Her ligger Danmark næsten på sidste pladsen blandt OECD, med vækstrater på ca. 1 pct. omåret i gennemsnit. Det skyldes, at OECD regner med stor mangel på arbejdskraft. MenArbej-

derbevægelsen Erhvervsråd

har påpeget, at OECD ikke har medregnet velfærdsaftalen, derløfter efterlønsalderen og folkepensionsalderen i 2019, samt forkortelsen af dagpengeperioden.Medtages disse kommer væksten op på 1,6 pct. i perioden. OECD har erkendt, at deres tal ikkeer opdaterede.3/6

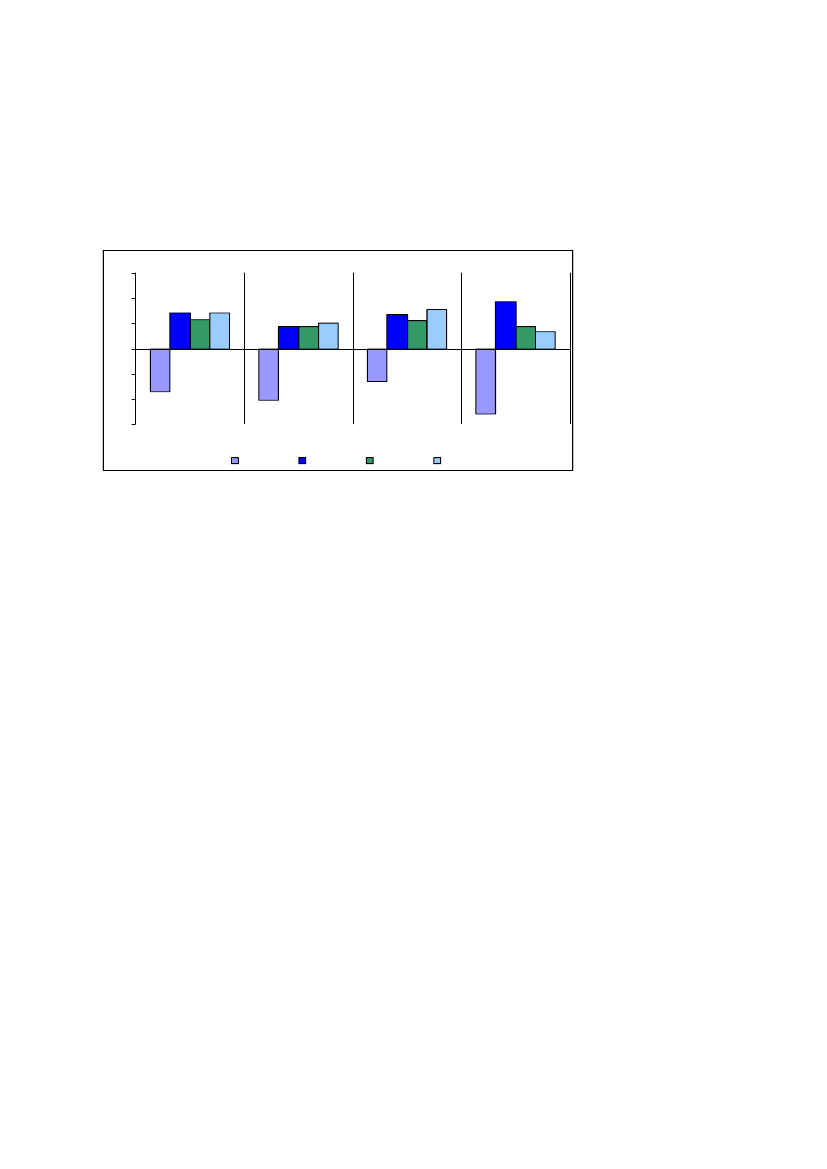

3. VerdensøkonomienFigur 1BNP-vækst 2009-2012 (OECD, Euro-området, USA, Japan)Pct.6,04,02,00,0-2,0-4,0-6,0OECDEuro-område20092010USA20112012-2,6-3,4-4,1-5,2Japan2,82,81,7 1,7 2,02,73,12,23,71,71,3

2,3

Kilde: OECD Economic Outlook 88 database

OECD forventer at opsvinget i verdensøkonomien fortsætter, dog er udviklin-gen forsat ”tøvende”. Væksten i output og verdenshandelen er aftaget sidenstarten af 2010.Figur 1ovenfor viser hvorledes OECD forventer et fald ivæksten i 2011 i USA, Japan og OECD-landene.Euroområdetbibeholderdog en vækst på 1,7 pct. i 2011. I 2012 forventes væksten dog at stige igen,undtaget Japan.Det er en mindre lempeligfinanspolitik,globalt set, der trækker vækstenned, da opsvinget i høj grad har været båret af offentlige stimulanser.Væksten iverdenshandlenaftager en smule, men væksten forventes dog atforblive solid. I 2010 skønnes en vækst på 12,3 pct. I 2011 og 2012 forventesvækstrater på omkring 8 pct. i verdensøkonomien.Det er en solid indenlandsk efterspørgsel iikke-OECD-lande,som giver dehøje vækstrater i verdenshandelen og er derved medvirkende til at styrkeOECD-landes eksportefterspørgsel.OECD’s rapport beskriver også væsentlige risici i forhold til den moderatevækst i verdensøkonomien. Særligt nævnes fornyede fald i huspriserne i USAog Storbritannien (Sebilagstabel)samt nogle landes meget store offentligegæld.

4/6

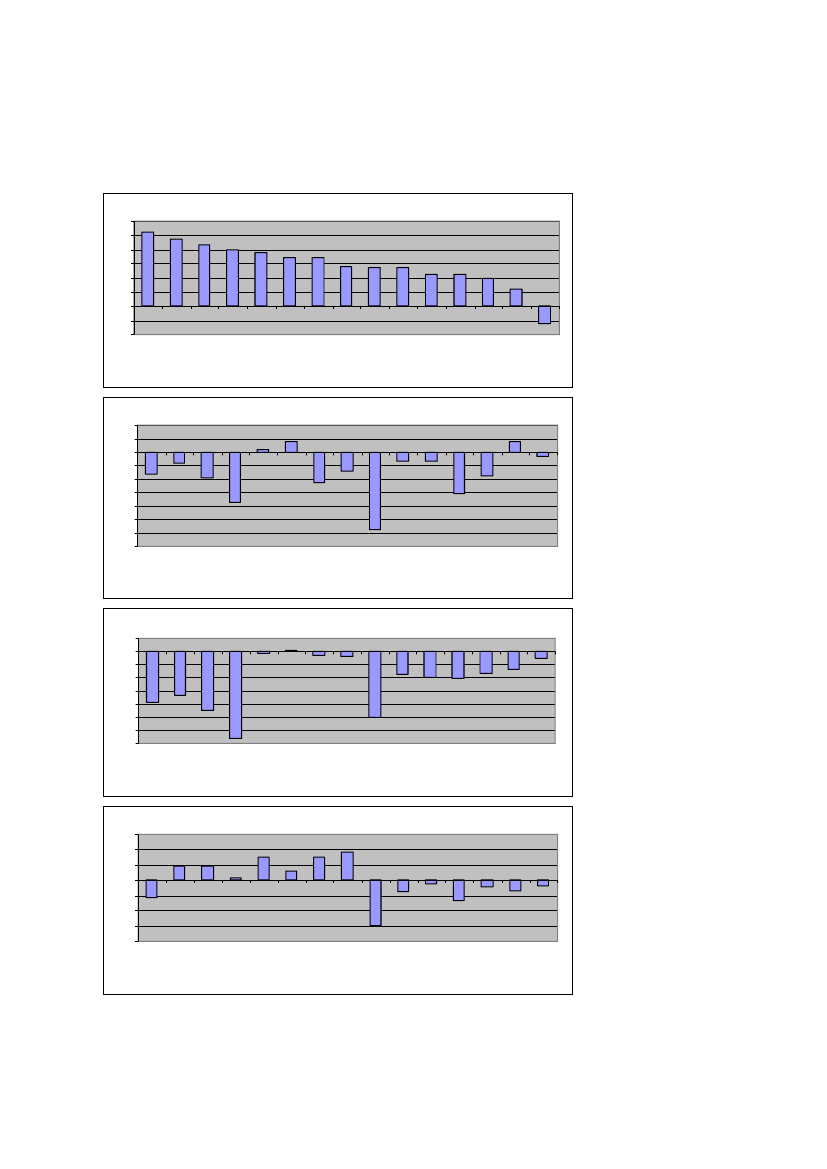

Afbilag 1ses, at Danmark i 2008 og 2009 var et af de lande med den størstenedtur i boligpriserne. Derimod ser det ud til, at boligpriserne er ved at stabili-sere sig i starten af 2010 i Danmark. Modsat ses at boligpriserne i bl.a. USAog særligt Irland fortsat er faldende i starten af 2010.

Med venlig hilsenLotte Thurøe Andersen /NH (3602)

5/6

Bilag 1Oversigt over udviklingen i boligpriserne2001-2007 (opgangsperiode)12,010,08,06,04,02,00,0-2,0-4,0

Danmark

OECD

2008 (1. nedgangsperiode)4,02,00,0-2,0-4,0-6,0-8,0-10,0-12,0-14,0

Danmark

Frankrig

OECD

2009 (2. nedgangsperiode)2,00,0-2,0-4,0-6,0-8,0-10,0-12,0-14,0

Danmark

OECD

2. kvartal 2010 (stabiliseringsperiode?)15,010,05,00,0-5,0-10,0-15,0-20,0

Danmark

OECD

Note: Tyskland (4. kvt. 2009), Japan (1. kvt. 2010), Italien (1. kvt. 2010)

Tyskland

Frankrig

UK

Finland

Norge

Italien

Irland

Euro-område

Spanien

Sverige

Holland

Belgien

USA

Tyskland

Frankrig

UK

Euro-område

Finland

Spanien

Sverige

Holland

Norge

Irland

Italien

Belgien

USA

Tyskland

UK

Finland

Italien

Irland

Euro-område

Norge

Spanien

Sverige

Holland

Belgien

USA

Tyskland

Frankrig

UK

Euro-område

Spanien

Sverige

Holland

Norge

Finland

Italien

Irland

Belgien

USA

6/6