Miljø- og Planlægningsudvalget 2010-11 (1. samling)

MPU Alm.del Bilag 22

Offentligt

VEJE TIL EN FOSSILFRI ENERGIFORSYNINGDANSK ENERGIFOR SYNING I EN INTERNATIONAL SAMMENHÆNGEn analyse gennemført af Ea Energianalyse for DONG Energy og Vestas Wind Systems

INDHOLD

Sammenfatning

3

Analysens udgangspunkt

4

Basisscenariet

5

Tema I: Betydningen af gode transmissionsforbindelser

8

Tema II: Vindkraft og biomasse

12

Tema III: Forsyningssikkerhed og nye teknologiske muligheder

18

2

SAMMENFATNING

IndledningDONG Energy og Vestas har bedt Ea Energianalyse om at belyse, hvordanDanmarks energiforsyning kan udvikle sig i samspil med naboområderne, nårmålet er en CO2-neutral energisektor. Analysen er gennemført i perioden majtil september 2010. Undervejs har der været afholdt en mini-workshop for enrække fagfolk inden for energiområdet. En stor tak til Flemming Nissen, SydjyskUniversitet, Sigurd Lauge Pedersen, Energistyrelsen, Stine Grenaa Jensen,Dansk Energi og Paul Frederik Bach . Endvidere har Peter C. Brun, Vestas, ErikKjær Sørensen, Vestas, Ulrik Stridbæk, DONG Energy og Lykke Jeppesen, DONGEnergy bidraget med værdifulde kommentarer undervejs.HovedresultaterAnalysen omfatter el- og varmeforsyningen i Danmark, Tyskland, Norge, Sverigeog Finland, og den ser på årene 2010, 2020, 2035 og 2050 med et krav om enfaldende CO2-emission fra i dag og frem til nul i 2050. Udbygningen medproduktionsanlæg sker ud fra en økonomisk optimering af det samlede systemi hele regionen. I analysen er det antaget, at CO2-reduktionen sker indenfor detgeografiske område og i de sektorer som behandles i modellen. I praksis kandet internationale CO2-kvotemarked gennem kvoteprisen fordele byrdenmellem sektorer og lande anderledes frem mod 2050 end i dette studie.Beregningerne viser følgende hovedresultater:- Ihele områdetstiger andelen af vedvarende energi fra 36% i 2010 til 50% i2020, 65% i 2035 og 77% i 2050.- Andelen af elektricitet fra vedvarende energii Danmarkstiger i basisscenarietfra knap 30% i 2010 til godt 70% i 2020 og knap 90% fra 2035 og frem. Med etkraftigt udbygget transmissionsnet mellem områderne vil andelen afelektricitet fra vedvarende energi i Danmark nå 100% allerede i 2035.- Andelen af vindkraft i det danske system fordobles fra 2010 til 2020, hvor denudgør 50% af det danske elforbrug. Afhængig af transmissionskapaciteten vilandelen yderligere stige frem til 2035, hvor den er 54% i basisscenariet og62% i scenariet med øget transmissionskapacitet. Disse niveauer holder sigfrem til 2050.- En udbygning af transmissionsnettet med planlagte forbindelser mellemområderne vil betyde en årlig besparelse på 6,4 mia. kr. Investeringen i disseudbygninger skønnes at være 30 mia. kr. En yderligere udbygning, derreducerer de væsentligste flaskehalse, vil give en yderligere årlig besparelsepå 15 mia. kr. for en skønnet investering på 125 mia. kr. De årlige driftsnytterser således ud til at kunne forrente investeringerne i transmissionsnettet medgod margen.

SammenfatningAt omstille hele regionen til CO2 neutral energiforsyning er en betydelig, menoverkommelig opgave. Der er naturligvis store usikkerheder om hvilken rolle A-kraften vil spille i regionen, om perspektivet for CO2 lagring og om potentialetfor at reducere omkostningerne ved solceller, bølgekraft etc.Med moderate grundantagelser på alle ovennævnte områder kan vi se ind i enregional energisektor der baserer på fire grundpiller: Vindkraft, vandkraft,biomasse og A-kraft. Der vil være betydelig eksport af vindkraft fra den nordligedel af regionen, og biomasse får stor betydning især i Tyskland. Efterspørgslenefter biomasse vil overstige de tilgængelige lokale resurser. Mod slutningen afperioden antager biomasseimporten i basisscenariet et sådant omfang, at dermåske kan stilles spørgsmålstegn ved bæredygtigheden.Hvor meget importeret biomasse, der er behov for, bestemmes i høj grad af,om transmissionsforbindelserne mellem Norden og resten af Europa udbyggesnok til at nyttiggøre det betydelige vindkraft-potentiale i Norden. Det fremgåraf analysen, at der er økonomisk grundlag for en meget kraftig udbygning aftransmissionsnettet, også ud over hvad der i dag er besluttet og planlagt. Skaldet kunne lade sig gøre, er der behov for en international strategi og entroværdig tidsplan for udbygning af de nødvendige transmissionsforbindelsersom en integreret del af en fælles politik for reduktion af CO2fraenergisektoren i Nordeuropa. I den sammenhæng ser en hurtig og kraftigudbygning af vindkraften i Danmark ud til at være en robust strategi uansetudviklingen i teknologier og brændselspriser i øvrigt. Også i resten af Norden vilder være basis for en markant udbygning af vindkraftenAnalysen viser desuden, at det er realistisk at indpasse de store mængdervindkraft i det samlede energisystem, når de forskellige produktionsteknologierfår mulighed for at spille sammen med fjernvarme, et fleksibelt elforbrug ogoptimal udnyttelse af transmissionsforbindelserne.De danske styrkepositioner på energiområdet – vind, kraftvarme på biomasseog fjernvarme – ser ud til også i fremtiden være nøgleteknologier i Nordeuropa,og en strategi, hvor Danmark satser helhjertet på at udbygge dissestyrkepositioner vil være hensigtsmæssig i en fremtid med fokus på klima,forsyningssikkerhed og økonomisk effektivitet.

3

ANALYSENS UDGANGSPUNKT

UdgangspunktetCO2-loftAnalysen omfatter el- og varmesystemet i Danmark i samspil med nabolandene(Norge, Sverige, Finland og Tyskland) under antagelse af fælles rammer forproduktion af el- og varme. I modellen er det håndteret ved at indlægge et CO2-loft over emissionerne fra den samlede el- og varmesektor i hele regionen.CO2-loftet udløser en fælles skyggepris på CO2, hvilket modelmæssigt afløser deeksisterende nationale direkte og indirekte tilskudsordninger. Disse kunnef.eks. udgøres helt eller delvist af omkostningen til en global og/eller regional(EU) CO2-regulering. I analysen strammes CO2-loftet med ca. 5% årligt, og dettilpasses, således at loftet i 2050 nøjagtigt svarer til udledningen fra den fossiledel af affaldsforbrændingen.Markedsmodel med mulighed for investering i produktionsanlægAnalysen gennemføres med energimarkedsmodellen Balmorel, som simulererdet sammenhængende el- og varmesystem og optimerer driften af systemet iløbet af et år. På elsiden indgår transmissionsnettet med de eksisterendebegrænsninger i overføringskapacitet mellem lande og delområder. Somstartpunkt er det eksisterende energisystem modelleret. Da efterspørgslenefter el stiger, og da ældre anlæg efterhånden skrottes eller lægges i mølpose,har modellen mulighed for at investere i nye produktionsanlæg. Bådeinvesteringer og drift optimeres, således at den samlede energiforsyning skermed lavest mulige omkostninger. Data for de teknologier, som modellen kanvælge imellem, stammer fra et nyt og omfattende teknologikatalog forperioden 2010 – 2050 udarbejdet af Energistyrelsen og Energinet.dk.Fire scenarieårDer er gennemregnet en række scenarier for den fremtidige udvikling. Hvertscenarie gennemregnes for årene 2010, 2020, 2035 og 2050.Elforbrugets udviklingEnergistyrelsens seneste fremskrivning af elforbruget i Danmark er lagt tilgrund for analysen. Der er desuden antaget samme stigning i elforbruget i allelande for at sikre harmoniserede forudsætninger, og der er antaget et stigendeelforbrug til elbiler og varmepumper i alle lande. Modellen kan i sinoptimeringsrutine vælge at anvende el til fjernvarmeforsyningen. Endeligkonverterer industrien i stigende grad til elektricitet, også efter harmoniseredeforudsætninger i hele området.

Modelområdet

Vindkraft og biomassePlaceringsmuligheder for vindkraft på land har udgangspunkt i danske analyser,og er harmoniseret til andre lande med udgangspunkt i landbrugsarealet.Placeringsmulighederne offshore er gradueret i tre klasser afhængig afvanddybde og nærhed til kysten. Denne opdeling er ikke baseret på nationaltkildemateriale, men er skønnet. Endelig er de konkrete vindhastighederbaseret på faktiske vindmålinger i de forskellige områder. Modellen kanherefter optimere vindproduktionen baseret på potentialer, vindhastigheder,møllekarakteristikker og møllepriser. Biomasseresurserne er opgjort pålandeniveau for træflis og halm med udgangspunkt i oplysninger fra DetEuropæiske Miljøagentur. Herudover er der mulighed for frit at importeretræpiller til priser svarende til Energistyrelsens beregningsforudsætninger.

4

BASISSCENARIET

5

BASIS-SCENARIET

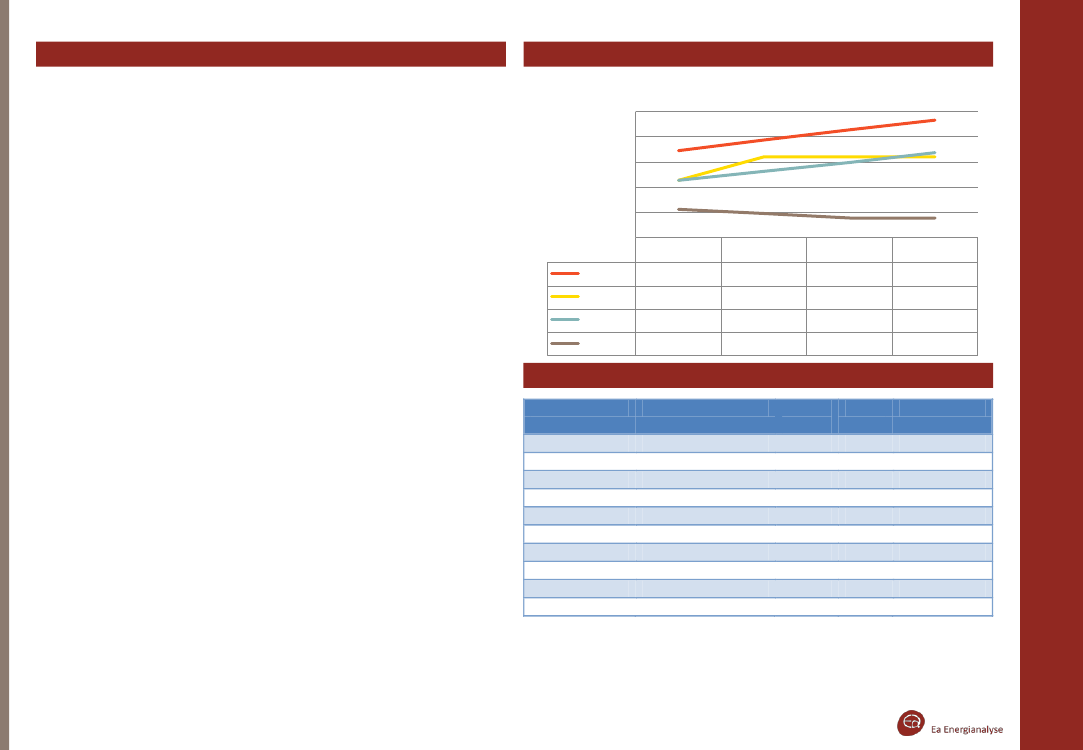

Forudsætninger i BasisscenarietModerat brændselsprisudviklingFormålet med dette arbejde er at belyse effektive strategier for markante CO2reduktioner i regionen i en international kontekst. Importpriser for fossilebrændsler er derfor fastlagt under antagelse om, at CO2 reduktion ikke er enisoleret opgave i regionen, men har udgangspunkt i en global målsætning.En sådan udvikling medfører ifølge det internationale energiagentur IEA enreduceret efterspørgsel efter fossile brændsler på verdensplan, - hvorvedprisen på, kul, olie og naturgas holdes i ro. Der er i basisscenariet anvendtbrændselspriser fra IEAs 450ppm scenarie frem til 2030 med konstante priserherefter.Tekniske mulighederScenariemodellen har mulighed for at investere i følgende typer afproduktionsanlæg med data fra Energistyrelsens teknologikatalog:- Vindkraft på land og til havs med forskellige typer af vindturbiner- Biomasse til el og varmeproduktion ved kraftværksombygning og nybygning- Biogasanlæg i kraftvarmeproduktion og opgradering af biogas til brug inaturgasnettet- Solceller og solvarmeanlæg- Nye termiske kraftværker med kul, naturgas og olie som brændsel- A-kraftværker- CCS-anlæg til kul eller biomasse- Varmepumper, elpatroner, kedler og varmelagre i tilknytning til fjernvarme.Mulighederne for at investere i de forskellige teknologier er ikke ens i regionen,idet der er blandt andet er forskel på tilgængeligheden af resurser i landene.Investeringer i A-kraft er begrænset til de lande, der i dag har A-kraft. ITyskland antages, at halvdelen af den eksisterende A-kraft kapacitet bevaresfrem til 2050, og i Sverige fastholdes det nuværende niveau frem til 2050. Ibegge lande er der herudover mulighed for at investere i en op til 20%udvidelse af kapaciteten i 2010, heraf halvdelen i perioden 2020 – 2035 ogresten frem til 2050. I Finland bevares de eksisterende anlæg samt Olkiluoto 3frem til 2050 og der er mulighed for at investere i et nyt anlæg i perioden 2035– 2050. For elproduktion på naturgas antages det, at det er muligt at øge 2010-produktionen med 10 % i hele modelområdet på landeniveau. Potentialet forCCS-anlæg er fastsat til 10-15 store anlæg i området.Udbygning med transmissionsanlægI basisscenariet er det antaget, at en række besluttede og planlagtetransmissionsledninger etableres, jf. tabellen overfor.

Brændselsprisforudsætningerkr/GJ100,080,060,0

40,020,00,0TræpillerNaturgasFlisKul201068,945,445,422,3202077,464,152,519,0203585,564,159,615,5205093,164,167,315,5

Udbygning af transmissionsnettet i BasisscenarietForbindelseStorebælt 1Fenno-Skan 2Skagerrak 4SydvästlänkenCobraFenno-Skan 3Nea – JärpströmmenNor-Ned 2DK-TysklandNordLinkOmrådeVest- og ØstdanmarkSverige - FinlandNorge - DanmarkNorge - SverigeDanmark-HollandSverige – FinlandNorge - SverigeNorge – HollandVestdanmark – TysklandNorge-TysklandKapacitetMW6008006001200700800750/600700+5001400I drift2011201120132013201620202015201520252025StatusEtableretUnder etableringBesluttetBesluttetPlanlæggesPlanlæggesBesluttetPlanlæggesPlanlæggesPlanlægges

6

BASIS-SCENARIET

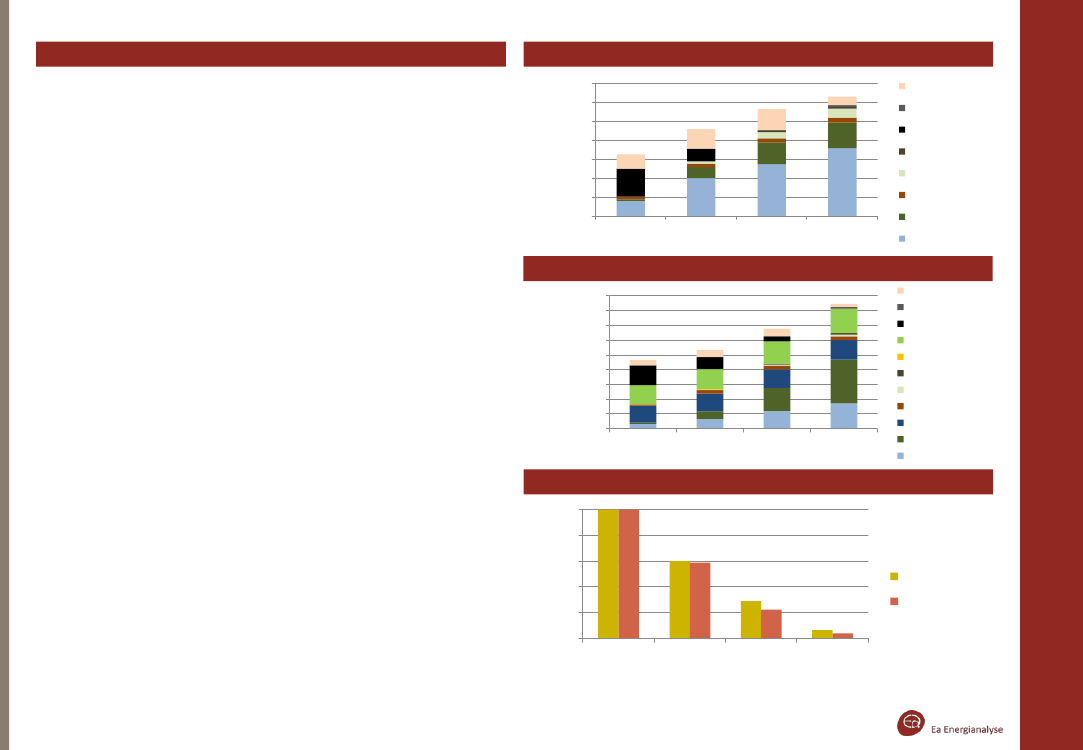

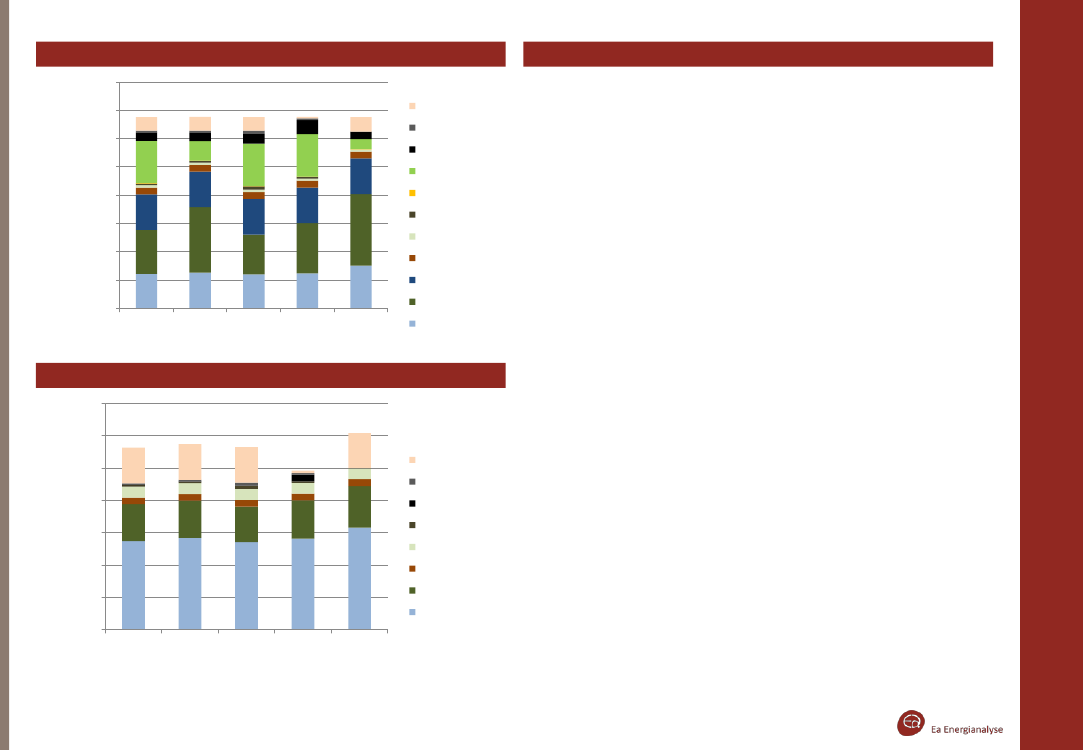

ResultaterDanmarkI Danmark ombygges 500 MW kraftværkskapacitet til biomasse inden 2020 ogfrem til 2035 ombygges yderligere 2000 MW til flis og træpiller. Vindkraftenudbygges kraftigt allerede i perioden frem til 2020, og udbygningen fortsætterherefter. I slutningen af perioden etableres CCS-anlæg på 580 MW kul ogbiomasse kraftværkskapacitet, imens øvrig anvendelse af kul og naturgasudfases.Omlægningen af energiforsyningen i hele områdetI Basisscenariet sker der en kraftig udbygning med biomasse og vindkraft.Kulkraft udfases, mens CCS-anlæg på både kul og biomassekraftværkerintroduceres sidst i perioden. Selvom modellen udelukkende investerer afhensyn til økonomi, opnås en relativt diversificeret energiforsyning ibasisscenariet. At en VE teknologi som eksempelvis solceller ikke kommer merei spil, skyldes udelukkende, at solceller på trods af forventningerne ombetydelige prisfald fortsat er en relativt dyr teknologi i 2035 og 2050.Højere elpriser i TysklandEfterhånden som CO2 loftet strammes i regionen stiger efterspørgslen efterCO2 fri elproduktion. Omkostninger og potentiale for vindkraft er isærafhængig af den lokale vindresurse og af de muligheder for import som gives aftransmissionsnettet. Når de lokale biomasseresurser er opbrugt, kan modellenvælge at importere træpiller. Prisen på importerede træpiller antages at stigetil knap 100 kr/GJ i 2050.På grund af dårlig adgang til gode vindresurser i det centrale ogsydligeTyskland, øges behovet for at importere træpiller især her. Andre VEresurser som eksempelvis solceller og bølgekraft er ifølge teknologikatalogetstadig for dyre til at disse muligheder vælges. Endelig er der muligheder for atinvestere i A-kraft og i CCS teknologier, men der er som tidligere nævnt indlagtgrænser for disse teknologier. Derfor stiger elpriserne især i Tyskland, hvilketgiver betydelige flaskehalse i elsystemet. Dette kan ses som et signal om etbehov for at udbygge infrastrukturen.CO2-emissionenCO2-emissionen i hele området følger (naturligvis) kravene til CO2-reduktion.Imidlertid er der forskel på, hvor meget de enkelte lande fra en samletøkonomisk betragtning reducerer CO2-emissionen. Som det ses i figuren tilhøjre skal Danmark reducere forholdsvis mere end regionen som helhed. Denangivne CO2-emission i 2050 er fra den fossile del af affaldet, som det er valgtat holde ude af modellens CO2-loft.

Elproduktionen i Danmark – fordelt på brændselstyper706050TWh40Olie og naturgasKul CCSKulTræpille CCS

302010-

BiogasAffaldBiomasse

2010

2020

2035

2050

Vind

Elproduktionen i hele området – fordelt på brændselstyper1.8001.6001.4001.2001.000800600400200-2010202020352050Olie og naturgasKul CCSKulA-kraftSolTræpille CCSBiogasAffaldVandBiomasseVind

Udledningen af CO2100%80%60%40%20%0%2010202020352050Hele områdetDanmark

TWh

7

TEMA I: BETYDNINGEN AF GODE TRANSMISSIONSFORBINDELSER

8

BETYDNINGEN AF GODE TRANSMISSIONSFORBINDELSER

Temaets udgangspunktMens investeringer i elproduktionsanlæg foretages som en del af modellensoptimeringsrutine, er transmissionsnettet en beregningsforudsætning. Ibasisscenariet forudsættes transmissionsnettet mellem områderne udbyggetover tid i henhold til en ”Lille pakke” med ledninger, der enten er besluttet ellerer under planlægning. Herudover vurderes to alternative scenarier:- Minimal udbygning – Her stopper udbygningen med de forbindelser somallerede er besluttet i september 2010.- Stor pakke. Her forudsættes betydelige investeringer i transmissionsnettet, ogflaskehalse reduceres når de får væsentlig betydning.Den valgte metode betyder, at modellen har fuld viden om begrænsningerne itransmissionsnettet, når den investerer i produktionsanlæg. Modellen forsøgeraf økonomiske årsager at placere sine investeringer, så de værste flaskehalseundgås. Man kan sige, at investeringer i transmissionsnettet og investeringer ielproduktion er konkurrerende løsninger for at tilfredsstille elforbruget. Dervedbliver økonomien i infrastrukturinvesteringer yderligere udfordret og vurderesmåske for pessimistisk i forhold til virkeligheden.Basisscenariet og ”Minimal transmission”I basisscenariet udbygges transmissionssystemet med en række besluttede ogplanlagte ledninger. I scenariet ”Minimal transmission” ses på effekten af, atkun de i dag besluttede ledninger etableres.ForbindelseStorebælt 1**Fenno-Skan 2Skagerrak 4SydvästlänkenCobraFenno-Skan 3Nea – JärpströmmenNor-Ned 2DK-TysklandNordLinkOmrådeVest- og ØstdanmarkSverige - FinlandNorge - DanmarkNorge - SverigeDanmark-HollandSverige – FinlandNorge - SverigeNorge – HollandVestdanmark – TysklandNorge-TysklandKapacitetMW6008006001200700800750/600700+5001400I drift2011201120132013201620202015201520252025StatusEtableretUnder etableringBesluttetBesluttetPlanlægges*Planlægges*BesluttetPlanlægges*Planlægges*Planlægges*

Udbygningsscenariet ”Markant udbygning”Der sker en stigende udnyttelse af VE resurserne i hele regionen. Vindkraftkommer især i spil i Nord og Vest, hvorved der skabes flaskehalse i systemet.Modellen kan ved hjælp af skyggepriser beregne værdien af at udbygge enflaskehals med 1 MW. Værdien målt i Kr/MW/år kan bestemmes ved atsummere forskellen i elprisen mellem de to aktuelle områder over alle åretstimer. I den proces hvor der planlægges transmissionsinvesteringer,sammenholdes skyggeprisen med omkostninger til etablering af ny kapacitet.I den udbygning der kaldes ”Markant udbygning” er de enkelte investeringerudvalgt ved en screening af basisscenariets skyggepriser, og når disseoverstiger ca. 150.000 Kr/MW/år, er det valgt at udbygge forbindelsen. Iudbygningen indgår dog også en vurdering af hvordan forbindelserne påvirkerhinanden: Ved at reducere én flaskehals kan øvrige flaskehalse ændre sig.I tabellen nedenfor er vist den pakke, kaldet ”Stor pakke”, af forbindelser, sometableres i ”Markant Udbygning” scenariet, med skyggepris fra Basisscenarietog med den antagne størrelse for hver forbindelse.Nye transmissionsforbindelser i ”Markant udbygning”Markante flaskehalseVærdi af først MWInfrastruktur udbygningertransmissions kapacitet ”Stor pakke”1000 kr/år (2020-2050) Ny transmission MW1573431542371611915713721803652852625574831,5003,0001,2002,0001,6002,0001,0001,2003,0002,0002,0001,0004,0002,000

* Indgår i Basisscenariet, men ikke i scenariet ”Minimal Transmission”** Storebælt blev sat i drift i august 2010. Da forbindelser antages i drift i hele år indgårStorebælt ikke i scenariernes 2010 kørsler.

Indespærret norsk vandkraft og vindpotentialeNordnorge til MidtnorgeMidtnorge til SydnorgeAdgang for vindresurser fra vest imod østStorebæltOslofjordssnittetFennoskanNordsverige <-> FinlandSamspillet vindkraft-vandkraftSkagerrakSydnorge <-> NordvesttysklandNordiske transit fra VE resurser til forbrugscentreSverige snit 2ØresundAdgang til det store kontinentale systemVestdanmark <-> TysklandVestdanmark <-> HollandNordvest <-> SydtysklandNordøst <-> Sydtyskland

9

BETYDNINGEN AF GODE TRANSMISSIONSFORBINDELSER

2035 – Minimal transmission

TransmissionsforholdFigurerne viser det årlige flow i TWh i 2035 på transmissionslinjerne til og fraDanmark for de tre scenarier.De overordnede tendenser er:- Øgede sydgående flows især imod Tyskland (og Holland )også fra Sverige ogNorge via. Danmark.- Reduceret østgående netto transmission. Dette skyldes blandt andet øgetvindproduktion i Østersøområdet- Øget samlet transmission i begge retninger på transmissionsforbindelserne.Forbindelsen til Holland (som i scenariemodellen føder ind i Sydtyskland) erkraftigt anvendt sydgående i Basis- og ”Markant udbygning” scenariet. Detskyldes blandt andet flaskehalsene i transmissionssystemet mellemNordtyskland og Midttyskland.

2035 – Basis (Lille pakke)

2035 – Markant udbygning (Stor pakke)

10

BETYDNINGEN AF GODE TRANSMISSIONSFORBINDELSER

Elproduktion i Danmark706050TWh40302010-MinimaltransmissionBasisMarkant udbygningOlie og naturgasKul CCSKulTræpille CCSBiogasAffaldBiomasseVind

Udbygningspakker for transmissionsnettetStærkere transmissionsforbindelser gør mere vind attraktivtStærkere transmissionsforbindelser gør det mere attraktivt at øge udnyttelsenaf de store vindresurser i Nord til gavn for hele regionen. Herved kan import afrelativt dyr biomasse reduceres, især i Tyskland. Udbygning med vindkraftstiger markant i Norge, og også den dansk vindkraftproduktion stiger fra 24TWh til 27 TWh eller 32 TWh afhængigt af transmissionsudbygningen. Denøgede udbygning betyder også øget eksport af elektricitet fra Danmark (10TWh mere i ”Markant udbygning” i forhold til ”Minimal transmission” i 2035).

Vind og biomasse el i 2035 (hele området)350300250TWh20015010050-Minimal transmissionBasisMarkant udbygning

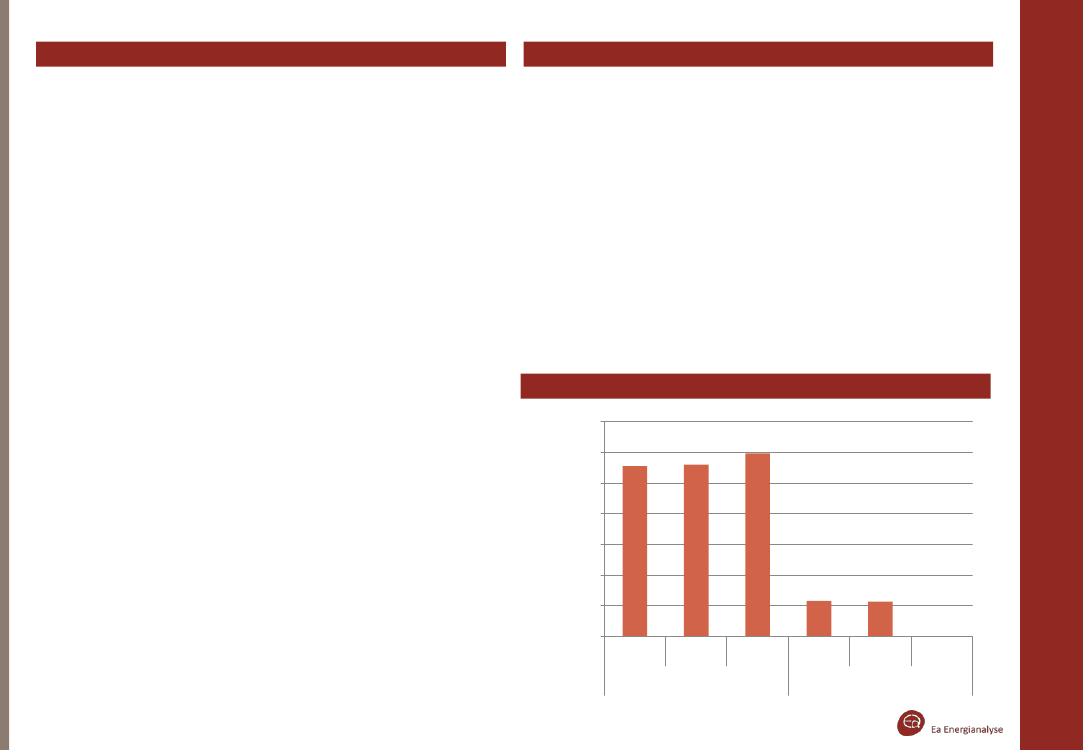

Økonomien i infrastrukturpakkerneDer er som led i projektet helt overslagsmæssigt vurderet hvad de toinfrastrukturpakker vil koste at etablere ud fra erfaringstal fra realiserede ogplanlagte projekter:- Infrastrukturinvesteringer i Basisscenariet i forhold til ”Minimal Transmission”skønnes at være ca. 30 mia. kr. (lille infrastrukturpakke)- Infrastrukturinvesteringer i yderligere transmissionsforbindelser for ”Markantudbygning” skønnes at være ca.125 mia. kr. (Stor infrastrukturpakke)De to infrastrukturpakker bidrager med betydelig driftsnytte i elsystemet. I2035 øges driftsnytten med 6,4 mia kr/år ved den lille infrastrukturpakke ogyderligere med 15 mia kr/år med den store infrastrukturpakke.Den simple tilbagebetalingstid for de to pakker er hermed henholdsvis ca. 5 årog ca. 8 år, hvilket kan siges at være særdeles attraktivt sammenlignet medandre infrastrukturinvesteringer i samfundet.Ved begge pakker reduceres især brændselsomkostningerne imens de årligekapitalomkostninger i produktionssystemet faktisk vokser. Dette skyldesnaturligvis skiftet imellem biomasse og vind.

VindBiomasseTræpille CCS

Reducerede årlige omkostninger af de to transmissionspakker (mia. kr.)Mia kr.

2020Lille pakkeStor pakke2035Lille pakkeStor pakke2050Lille pakkeStor pakke5,919,1

3,7-6,415,0

Offshore netSammensætningen af den store infrastrukturpakke er ikke optimeret gennemen egentlig planlægning, og der kan vise sig andre udbygningsløsninger, som vilgive lavere investeringer og/eller højere driftsnytte end her beskrevet.Det er eksempelvis muligt, at etablering af egentlige offshore-net vil give desamme fordele med lavere investeringer.

Gevinsten ved den ”Store pakke” er angivet i forhold til Basisscenariet. Ved sammenligning medscenariet ”Minimal transmission” skal reduktionen i årlige omkostninger derfor summeres.

Behov for koordineret planlægningResultaterne af analysen understreger behovet for stor fokus påsammenhængen mellem vindkraftudbygningen og udbygningen aftransmissionsnettet i en international sammenhæng, herunder planlægningenaf offshore net.11

TEMA II: VINDKRAFT OG BIOMASSE

12

VINDKRAFT OG BIOMASSE

Vindkraft i scenarierneModellen har anvendt data genereret af samtidige vindmålinger i helemodelområdet. Vindmålinger er foretaget i lange serier på flere år.- Timeserier for vindhastighed fra 19 forskellige målepunkter i to højder indgår imodellens datasæt.- Møllekarakteristikker (Power curves) kombineres med møllehøjde og delokale vindforhold. På land vælger modellen mellem to alternativer, hvor detene er optimeret til lavere vindhastigheder (Low Cut In, LCI).- Møllepriser samt drift og vedligeholdelses omkostninger er hentet fraTeknologikataloget – dog omregnet til forskellige mølletyper.0.0020.001kW0.0010.0000 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 302010Offshore 2020Offshore 2035Onshore 2020Onshore 2035Onshore 2050Onshore 2020 - Low Cut InOnshore 2035 Low Cut InOnshore 2050 Low Cut In

Levelised Cost of EnergyModellens møllekatalog er harmoniseret med data i Teknologikataloget.Formålet er, at fastholde modellens valgmuligheder mellem flere mølletypersamtidig med at standardmøller har produktionsomkostninger (Levelised Costof Energy) på niveau med møller i Energistyrelsens katalog.Energistyrelsens teknologikatalog - forudsætninger omregnet til cost of energy(kr/MWh)2010202020352050Onshore527442420395Offshore756599550493* Der er anvendt samme årlige afkastkrav (11.75% el 10% over 20 år) i alle beregninger.Onshore2010 2020 2020 LCI 2035 2035 LCI 2050 2050 LCINorth NorwayMid NorwaySouth NorwayJylland-HerningMid Sjælland HolbækDE BerlinDE HamborgDE NurnbergSouth Sverig VaxjoMid Sverig JonkøbingNorth Sverige ØstersundSouth Finland TampereOffshoreNorth NorwayMid NorwaySouth NorwayHorns revKattegat AnholtØstersø RødsandSouth Sverig GotlandSouth Finland Helsinki544600565527561712582716795718639822461499487443469575482586625572529641474514511455479570493588610570538617437474462420445545457555593543501608450488484432455540468557579540510585410444433394418511429521556509470570422457454405427506439522543507478548

Vindkraftresurser og målepunkter anvendt i analysen

2010 2020 2035 2050749757816692756773776886595601647550598611614694551554599507550562566634493496535454493504507569

Horns Rev har de bedsteoffshore vindforhold idatasættet.I Sydsverige, Finland ogTyskland vælger modellen oftemøller der er optimeret tillavere vindhastigheder (LCI).13

INDPASNING AF VINDKRAFT OG FJERNVARMESAMSPIL

Illustration af samspilletSom en del af analysen er der foretaget en time-for-time simulering af detsamlede el- og varmesystem i regionen for Basisscenariet i 2050. Simuleringenhar blandt andet til hensigt at afdække, hvordan el- og varmeforbruget dækkes,samtidig med at den fluktuerende produktion fra vindkraft mv. indpasses isystemet.Simuleringerne underbygger, at det er muligt at indpasse meget storemængder vindkraft omkostningseffektivt i hele regionen. Dette er særligtinteressant i dette studie, idet der indgår samtidige vindmålinger på regionaltniveau.Der er potentiale for stort dynamisk samspil mellem vindkraft, vandkraft, determiske produktionsanlæg, fleksibelt elforbrug og ikke mindst fjernvarme.Gode elforbindelser mellem delområderne gør det muligt at aktivere betydeligfleksibilitet udenfor lokalområdet når der er behov for det, og prissignaler ielmarkederne fungerer som den overordnede styringsparameter for enomkostningseffektiv drift.

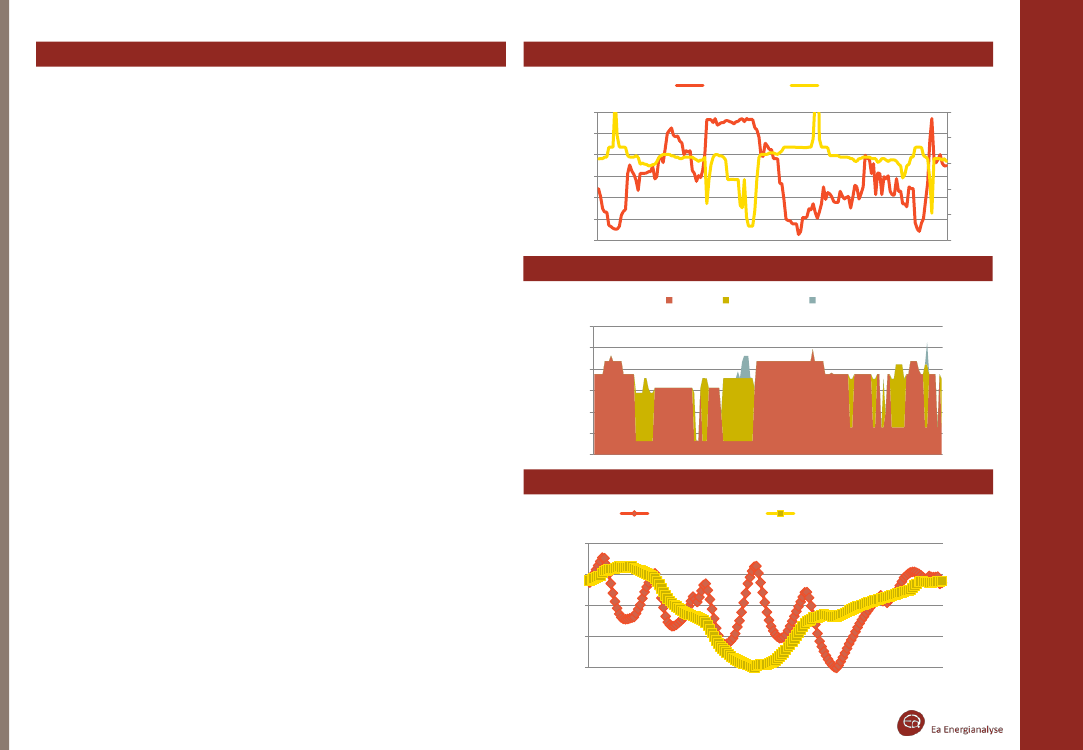

Vind produktion og elprisen i Vestdanmark i uge 22 i 2050Vindproduktion6.0005.0004.000MW3.0002.0001.000-300100-100Elpris900700500kr/MWh

Fjernvarmeproduktion i decentrale områder i Vestdanmark i uge 22 i 2050Termisk600500400MW3002001000VarmepumperElkedler

Samspil mellem vind og varme - formidlet af et effektivt markedI modellen generes der til enhver tid en elpris ud fra de marginaleomkostninger i systemet. Når der er meget vind i systemet presses elpriserne(figuren øverst t.h.). Skønt varmeforbruget ligesom elforbruget fluktuerer timefor time, giver varmelagre muligheden for afkoble forbrug og produktiontidsmæssigt – især i vinterhalvåret. Dette giver mulighed for at udnytte laveelpriser til varmeproduktion. Investeringsmæssigt findes en balance mellemelpatroner og varmepumper, der defineres af hyppigheden og varigheden af delave priser. Når der er mindre vind er elpriserne generelt højere ogvarmeproduktionen på kraftvarmeenheder øges. Samspillet mellem el ogvarme gælder såvel den planlagte produktion som reguleringsreserver.Fjernvarme som international forsyningsformDet er i analysen antaget, at fjernvarmesystemet udvides til at dække 55% afvarmeforbruget i Danmark, baseret på EFP-projektet ”Effektiv fjernvarme ifremtidens energisystem”. Også i resten af området er det antaget, atfjernvarmen får en større udbredelse. I hele regionen vælger modellen atinvestere i teknologierne til produktion og lagring af fjernvarme, ogfjernvarmesystemerne får således en betydelig rolle i løsningen af den fællesudfordring med indpasning af fluktuerende elproduktion.

Fjernvarme lagerbeholding i decentrale områder i Vestdanmark iuge 22 i 2050Små Vestdanske DKV4.0003.000MWh2.0001.000-Større Vestdanske DKV

14

INDPASNING AF VINDKRAFT I SYSTEMET

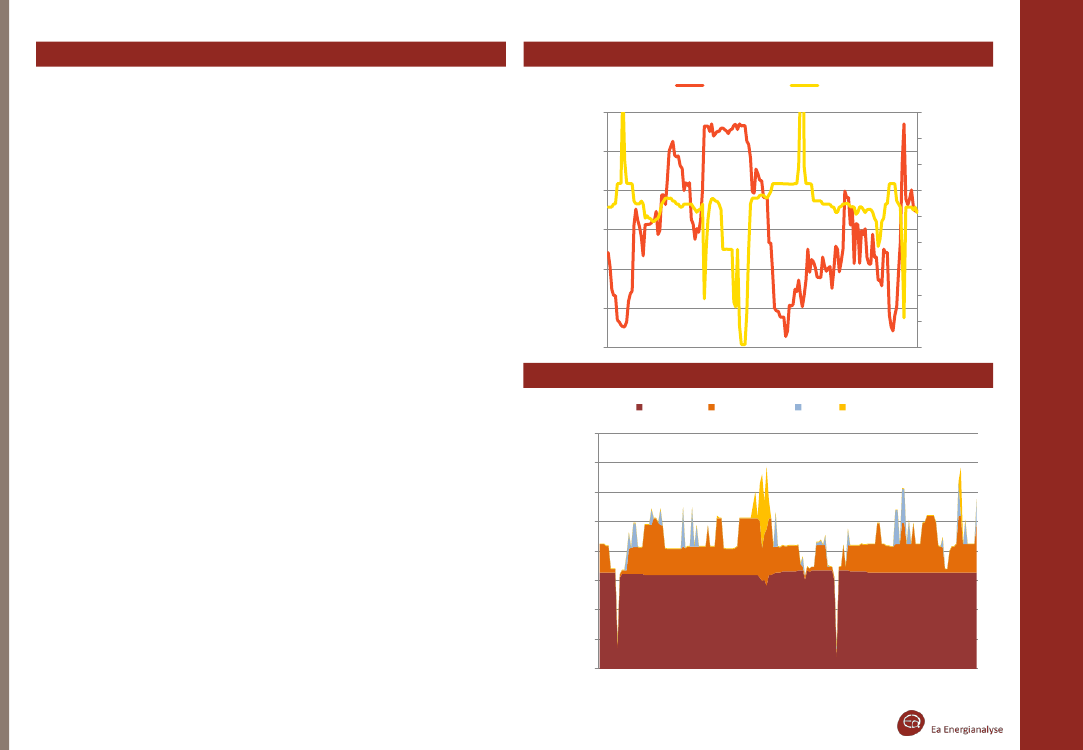

Balancering, reserver og brug af transmissionsforbindelserBehovet for reguleringsreserver defineres af vindkraftenI analysen er det antaget, at behovet for reguleringsreserver er defineret afvindkraftens prognoseusikkerhed. Når vindkraften forudsiges at være høj, erder særligt stort behov for opreguleringsreserver for at gardere sig hvis vindenviser sig at være svagere end forudset. Ved middel vind er der behov for såvelop- og nedreguleringsreserver , og når prognosen siger svag vind skal systemetvære klar til nedregulering.Teknologier der leverer opreguleringsreserverTermisk kapacitet, der er planlægningsmæssigt aktiveret, men ligger under denmaksimale produktionskapacitet. Reservekapaciteten er idefineret afdifferencen imellem kapacitet og planlagt produktion og desuden begrænset afanlæggets maksimale opreguleringsgradient.Elforbrug til fjernvarme produktion, der kan nedjusteres. Hermed anvendesdels fleksibiliteten i fjernvarmelagre , og dels muligheden for skift mellemforskellige varmeproduktionsteknologier . Hermed indgår elsystemets krav tilfleksibilitet og reserver (regionalt) i modellens prioritering af hvilkevarmeteknologier der skal investeres i til lokal forsyning af det enkeltevarmemarked .Vind kan i sidste fald planlægges til at være nedregulereret, hvorved behovetfor opreguleringskapacitet andre steder i systemet reduceres. Dermed vilnoget vind så at sige gå til spilde, og modellen vælger kun i særlige tilfældedenne løsning .Reserver er internationaleDer antages desuden et frit marked for balanceringsreserver overtransmissionsforbindelserne. Mængden af reserver der kan leveres over et sniti transmissionsnettet er dog begrænset både af den fysiske kapacitet og denplanlagte anvendelse til transmission.

Vindproduktion og elpris i Vestdanmark i uge 22 i 2050Vindproduktion6.000Elpris9008005.0007004.000MW6005003.0004002.0003002001.000100kr/MWh

-

-

Illustration af opreguleringsreserver leveret i Vestdanmark i uge 22 i 2050Kraftvarme800700600500MW400300200100-VarmepumperVindElkedler

VINDKRAFT OG BIOMASSE

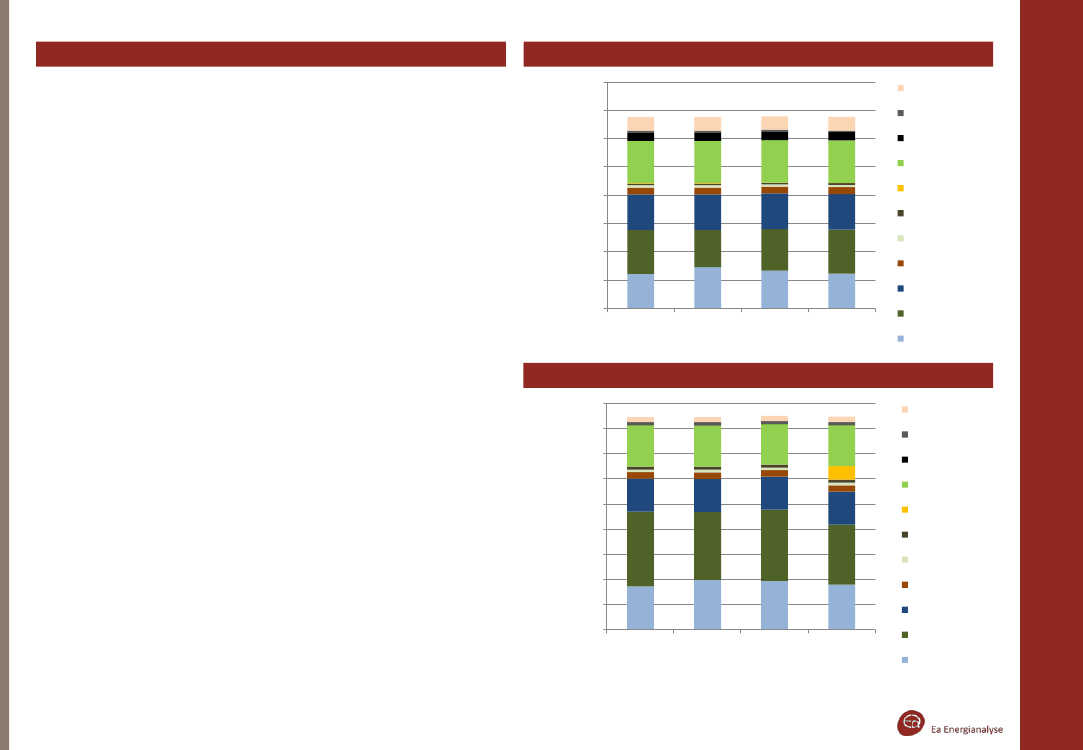

Scenarier med andre forudsætninger for vind og biomasseVindkraft og biomasse er (sammen med vandkraft og A-kraft) de væsentligstekilder til CO2-neutral elproduktion. I Basisscenariet leverer de to energikildergodt 40% af den samlede elproduktion i hele regionen i 2035.I projektet er forskellige scenarier opstillet, som undersøger randbetingelsernefor vindkraft og biomasse nærmere. Et scenarie illustrerer betydningen afreducerede anlægsomkostninger på vindkraft. Et andet scenarie introducereret loft over hvor meget biomasse, der kan importeres til området. I figurerneher på siden er de to scenarier sammenlignet med Basisscenariet og scenariet”Markant udbygning” for 2035 og 2050.I scenariet ”Prisfald på vind” er det antaget, at investeringsomkostningerne tilvindkraft reduceres med 10% i 2020, 20% i 2035 og 30% i 2050 sammenlignetmed basisscenariet. Det medfører, at der kommer mere vind i områder, hvorvindforholdene er relativt dårlige, dvs. Tyskland og Finland, mens det kun imeget lille grad påvirker udbygningen med vindkraft i de øvrige lande, hvor degode vindplaceringer i forvejen er fuldt udnyttede. På grund af flaskehalse itransmissionsnettet bliver den samlede vindudbygning ikke meget større idette scenarie. Med andre ord, har fjernelse af flaskehalse større betydningfor vindkraftens udbredelse i 2035 end et prisfald på 20%.Scenariet ”Biomasse loft” er fremkommet ved at sætte et loft på mængden afbiomasse, der kan importeres til modelområdet. Loftets niveau er bestemtigennem flere iterationer og blev indledningsvist sat meget stramt, og derefterslækket. Ved et stramt loft for biomasseimport løber man tør for CO2-friforsyningsformer i Syd- og Midttyskland, hvilket gør det umuligt i visse perioderat dække elforbruget, da der i forvejen er et loft over udbygningen med A-kraft,CCS-anlæg. En kraftig udbygning med solceller vil ikke alene afhjælpeeffektknapheden, da elproduktionen på solceller er primært sker isommerhalvåret. Øget transmissionskapacitet eller en væsentlig udvikling iellagringsteknologier vil kunne afhjælpe denne problemstilling.Andre alternativer til den store biomasseimport vil afhænge af de politiske ogtekniske muligheder for en yderligere udbygning med A-kraft, den teknologiskeudvikling og modning af CCS-teknologien eller af mulighederne for en fokuseretog markant indsats for reduktion af energiforbruget i området.

Basis – Markant udbygning– Prisfald på vind – Biomasse loft 2035 (hele området)

1.6001.4001.2001.000TWh800600400Affald200-BasisMarkantudbygningPrisfald påvindBiomasse loftVandBiomasseVindOlie og naturgasKul CCSKulA-kraftSolTræpille CCSBiogasBasis – Markant udbygning– Prisfald på vind – Biomasse loft 2050 (hele området)

1.8001.6001.4001.200TWh1.000800600Olie og naturgasKul CCSKulA-kraftSolTræpille CCSBiogasAffaldVandBiomasseBasisMarkantudbygningPrisfald påvindBiomasse loftVind400200-

16

VINDKRAFT OG BIOMASSE

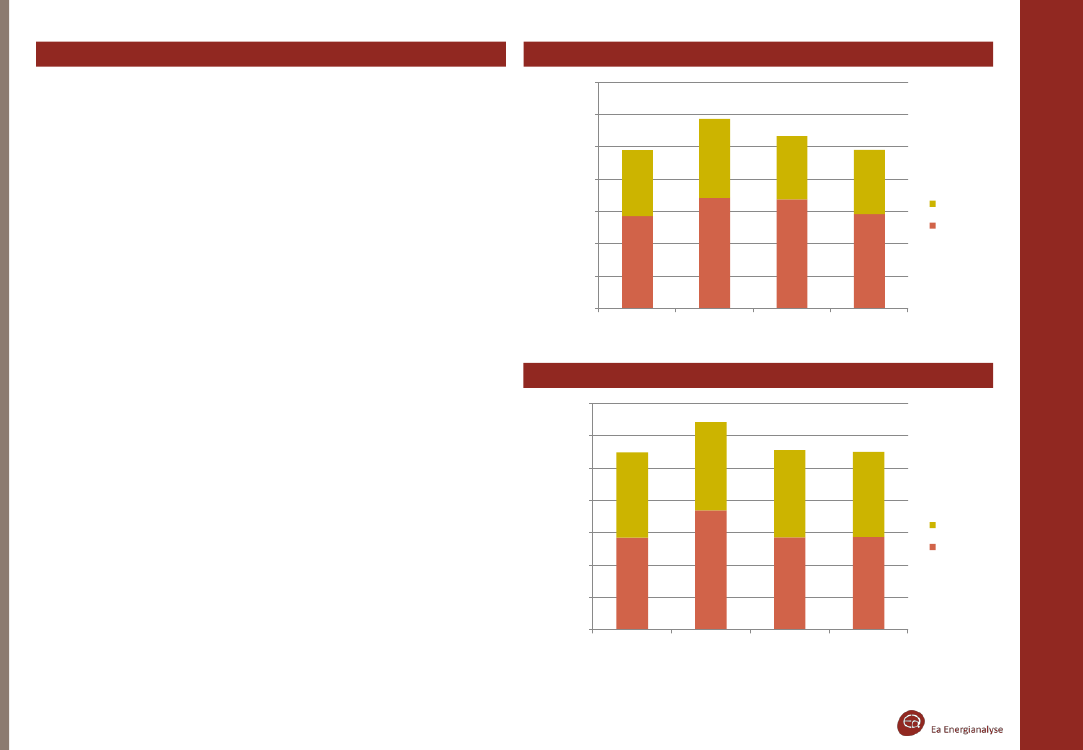

Observationer om vindkraft fra fire scenarierTemaet om transmissionsforbindelserne illustrerer vigtigheden og detøkonomiske potentiale i at sikre en bred korridor fra det vindrige NordvestEuropa til Central Europa.Landvind er førende VE teknologiAnalyserne sender et signal om at vind på land fra et rent økonomisk synspunkthar en nøglerolle i en fremtidig energiforsyning baseret på vedvarende energi.Trin 1 i en omkostningseffektiv VE-baseret energiforsyning bør derfor være atsikre gode placeringsmuligheder for landvind. Gode placeringsmulighederudgør en stigende værdi for energisystemet i alle scenarierne.Begrænset placeringsmulighed gør effektive møller attraktiveI områder med høj hyppighed af lave vindhastigheder vil de nye ”Low Cut In”mølletyper være attraktive på grund af lavere energiomkostninger.Begrænsning i placeringsmuligheder øger værdien af at kunne produceremange kWh på de placeringer, der er til rådighed. Det kan gøre det attraktivt atetablere de nye mølletyper selv i områder, hvor mere traditionelle møller harlavest energiomkostninger isoleret set.Attraktivt at udnytte kystnært vindpotentialeMed scenariernes antagelse om, at kystnære havmølleplaceringer kan udnyttestil 15% reducerede kapitalomkostninger i forhold til det generelle prisniveau forhavvind , er disse muligheder attraktive. Kystnær vindkraft kan være et billigtsupplement til landvind hvis det er muligt at identificere placeringszoner udenfolkelig modstand.Sikres der ikke opbakning til placeringszoner må man længere ud på havetHavvindpotentialet i Nordsøen og Østersøen er enormt, men omkostninger foren VE-baseret energiforsyning kan blive uforholdsmæssigt dyr, hvis aludbygning skal foregå på dybt vand. Det understreger samtidigt behovet for atnedbringe energiomkostningen på vind gennem investeringer i udvikling,infrastruktur og logistik, som kun kan forventes gennemført, hvis denlangsigtede strategi er klar. En langsigtet udbygningsstrategi vil blandtmuliggøre en bedre udnyttelse af det materiel, som skal til for at etablerevindturbiner på havet.

Basis – Markant udbygning – Prisfald på vind – Biomasse loft (hele området)350300250

TWh

20015010050-BasisMarkantudbygningPrisfald på vindBiomasse loftHavvindLandvind

Basis – Markant udbygning – Prisfald på vind – Biomasse loft (Danmark)3530252015105-BasisMarkantudbygningPrisfald på vindBiomasse loftHavvindLandvind

TWh

17

TEMA III: FORSYNINGSSIKKERHED OG NYE TEKNOLOGISKE MULIGHEDER

18

FORSYNINGSSIKKERHED

Elproduktion i 2035 (hele området)1.6001.4001.2001.000TWh800600400200-BasisA-kraftscenarieCCSEnergi krise VE scenariescenarieOlie og naturgasKul CCSKulA-kraftSolTræpille CCSBiogasAffaldVandBiomasseVind

Udfordringer af forsyningssikkerhedenForuden importafhængigheden af biomasse som blev illustreret i sidste tema’s”Biomasse loft” scenarie er der andre væsentlige parametre som kan være enudfordring for den skildrede CO2-neutrale energiforsyning.Til belysning af forsyningssikkerheden er der opstillet fire følsomhedsscenarier:CCS scenarie: Europa har 50 GW elkapacitet med CCS i 2050.IEA’s World Energy Outlook 2009 450ppm scenarie indregner for hele EU40GW CCS i 2030 hvilket her omsættes til 25 GW i 2035 og 50GW i 2050. Afdette antages 27% at ligge indenfor modelområdet (målt relativt til dagenselforbrug). Dette er dobbelt så meget CCS potentiale som antaget i dettestudies Basisscenarie. Mere CCS medvirker til en forlængelse af afhængighedenaf fossile brændsler og en reduktion af biomasseanvendelsen.A-kraft:Tyskland afvikler A-kraft i henhold til opdateret aftaleNår tysk A-kraft er udfaset i 2050 lægger det et endnu større pres på biomasseresurserne. Det medfører ikke mere vind, da transmissionsforholdende frabasisscenariet forhindrer ubrugt potentiale fra Nord- og Østersø regionen i atforsyne Sydtyskland.”Energikrise”: Fossilpriserne fordobles i forhold til basisantagelserneDette rammer især naturgassen, der er praktisk talt udfaset i 2035. Detuændrede CO2-loft bevirker, at kul i stedet bliver anvendt i 2035. Efter 2035anvendes kul kun i forbindelse med CCS. På det mellemlange og lange sigt(2035, 2050) betyder de højere priser dog, at CCS hverken er attraktiv på kul ogeller biomasse, da besparelsen i forhold til ren VE er udhulet.VE Scenarie: Antagelse om total A-kraft udfasning inden 2050 og ingen CCSI dette scenarie benyttes der fortsat naturgas i 2035 og kul i 2035, men ikke i2050. Vindandelen øges da scenariet gør brug af flere vindplaceringer især iNorden, heriblandt Danmark. Men biomasseanvendelsen øges drastisk.

Elproduktion i 2035 (Danmark)70605040302010-BasisA-kraftscenarieCCSscenarieEnergi krise VE scenarieOlie og naturgasKul CCSTWhKulTræpille CCSBiogasAffaldBiomasseVind

19

NYE TEKNOLOGISKE MULIGHEDER

Udfordringer ved solcellerAnalyserne i dette projekt er baseret på Energistyrelsens og Energinet.dk’skatalog over teknologier, som også indeholder informationer om denforventede udvikling i investeringsomkostninger og driftsudgifter i fremtidensom følge af en teknologisk udvikling.Modellen, der er anvendt, optimerer investeringer og drift for det samledesystem, og vælger konsekvent det billigste alternativ. Det betyder, atteknologivalgene i scenarierne ofte bliver mere enstrengede, end man vilforvente at se i virkeligheden.Alligevel sender model-analyserne nogle klare budskaber om de forskelligeteknologiers rolle i den fremtidige energiforsyning.Figuren til højre viser eksempelvis for de tre scenarier Basis, VE scenariet ogBiomasseloft, hvor stor en reduktion i investeringsomkostningerne for solceller,der er nødvendigt, for at den finder teknologien økonomisk attraktiv.Eksempelvis viser figuren (Basisscenariet) at solceller, der i 2035 antages atkoster godt 13 mio kr/MW, skulle være 56% billigere for at modellen finderteknologien konkurrencedygtig. I 2050, hvor solcelleprisen ifølge modellenskatalog er faldet til 7,2 mio kr/MW, kræves et yderligere prisfald på 12% for atteknologien kommer i spil. I et enkelt scenarie – Biomasse loft – er prisen på 7,2mio kr/MW i 2050 tilstrækkeligt lav til at modellen investerer i solceller ibegrænset omfang. Dette ses i figuren ved at det nødvendig e prisfald for atteknologien kommer i spil er 0%.

Udfordringer ved CCS

Med de anvendte data fra Teknologikataloget er CCS på både kul og biomasseøkonomisk attraktivt på længere sigt.Det svarer at antagelserne i IEA’s World Energy Outlook, hvor det i 450 ppmscenariet antages, at CCS-teknologien får et teknologisk gennembrud.Samtidigt forudsættes priserne på fossile brændsler at være lave denreducerede efterspørgsel på grund af CO2-reguleringen.CCS-teknologien er imidlertid langt fra udviklet i dag, og der kan være en risikoved at forlade sig på et forventet teknologisk gennembrud. I værste fald kanman risikere at stå med fossilt fyrede anlæg, der er etableret ud fraforudsætningen om at være ’Capture ready’ vil være ’strandede aktiver’ underen CO2-fri sektoriel ramme.Et gennembrud for CCS-teknologien kan omvendt betyde en øget efterspørgselpå fossile brændsler (især kul) som igen vil presse priserne på de fossilebrændsler i vejret i forhold til de priser, der antages i 450 ppm scenariet, blandtandet på grund af det øgede brændselsforbrug til CO2-rensning påkraftværkerne.Sol celler i Syd- og Midttyskland: nødvendig fald i investeringsomkostninger70%Nødvendigt fald i investeringsomkostninger60%60%50%40%30%20%12%10%0%0%BasisVE Scenarie Biomasse loft2035BasisVE Scenarie Biomasse loft205011%56%

56%

20