Kulturudvalget 2010-11 (1. samling)

KUU Alm.del Bilag 117

Offentligt

Økonomiskundersøgelse afKøbenhavns Teater.Kulturministeriet1. april 2011

Rapport

Økonomisk undersøgelse af Københavns Teater

Indholdsfortegnelse1.2.3.4.5.Indledning ................................................4Afdækning af opgaveløsning ..................7Totalomkostninger ved den nuværendeopgaveløsning ........................................12Scenarier og resultater ........................... 17Sammenfatning og konklusion ..............44

BilagBilag A. Opgaveoversigt .............................................................. 48Bilag B. Opgavevaretagelse på teatrene ..................................... 52Bilag C. Ressourcefordeling ........................................................ 53

2

Økonomisk undersøgelse af Københavns Teater

Rapportens anvendelseDenne rapport er alene udarbejdet til Deloittes opdragsgiver ud fra det givne opdrag.Deloitte påtager sig intet ansvar for andres anvendelse af rapporten.KontaktSpørgsmål til denne rapports indhold kan stiles til:Allan Kirk, partner, tlf. +45 36 10 26 03Pia Løvengren Ravn, senior manager, tlf. +45 30 93 53 32

Om Business Consulting – Fra idé til virkelighedBusiness Consulting fokuserer på udvikling og effektivisering af kundernes organisation,kerneprocesser, økonomistyring og it for at bidrage til realisering af kundernes strategiskemålsætninger. Vi kender den offentlige og private sektor til bunds og kombinerer voresfaglige kompetencer med evnen til at lede, styre og gennemføre projekter i kompleksemiljøer. Det kan være som rådgivere eller som ansvarlige for processer fra idéstadie tilimplementering.Deloitte er Danmarks største revisions- og rådgivningsfirma. Vi tilbyder en bred vifte afydelser og kombinerer konsulentrollen i Business Consulting med Deloittes kompetencerinden for revision, skat og finansiering. Det giver vores kunder en unik mulighed for at fåintegrerede løsninger, som er skræddersyet til de enkelte opgaver.Vi er en del af den globale virksomhed Deloitte Touche Tohmatsu Limited. Vi udviklerog deler viden på tværs af kontorer i mange lande. Inspirationen fra udlandet kombineretmed systematisk metodeudvikling på tværs af landegrænser sikrer, at vores løsninger altidtager udgangspunkt i den seneste viden. Det er forudsætningen for, at vi i dag og i fremti-den kan være en attraktiv og værdiskabende rådgiver.Deloitte Business Consulting A/STlf. 36 10 20 30Fax 36 10 20 40E-mail: [email protected]www.deloitte.dkBesøgsadresseWeidekampsgade 62300 København S

PostadresseDeloitte Business Consulting A/SPostboks 16000900 København C

3

Økonomisk undersøgelse af Københavns Teater

1. IndledningDer er foretaget en undersøgelse af økonomien knyttet til den nuvæ-rende organisation og administration af Københavns Teater.

1.1 Undersøgelsens formålFormålet med undersøgelsen er at kortlægge totalomkostningerne in-den for de arbejdsområder, som Københavns Teater varetager både forKøbenhavns Teater og for de fem teatre, som organisationens arbejds-områder omfatter: Betty Nansen Teatret, Folketeatret, Nørrebro Tea-ter, Republique og Østre Gasværk Teater.Totalomkostningerne knyttet til hvert af de administrative arbejdsom-råder analyseres og vurderes i forhold til overlap, muligt opgavebort-fald og effektiviseringspotentiale ved hvert af de tre scenarier, der eromfattet af analysen og defineret af Kulturministeriet:Scenarie 1: Fastholdelse af den nuværende organiseringScenarie 2: Københavns Teater nedlægges, og arbejdsopgavernedecentraliseres til de enkelte teatreScenarie 3: Teatrene integreres i Københavns Teater som én samletvirksomhed, og de administrative opgaver centraliseres.I scenarie 2 forudsættes det, at myndighedsopgaverne flyttes til andremyndigheder, fx Kunststyrelsen. Vedrørende tilskudstildeling sondresder i dette scenarie mellem i) tildeling via finansloven og ii) tildelingvia Statens Kunstråds Scenekunstudvalg.Herudover forudsættes det i scenarie 2, at enkelte servicefunktioner(såsom HR / personalejuridisk rådgivning og tværgående billetsalg)videreføres i et fortsat samarbejde mellem teatrene eller hos andenekstern part. Det ligger dog uden for analysens rammer at konkretise-re, hvordan dette i givet fald vil skulle håndteres.Det forudsættes, at Folketeatret bevarer sin nuværende rolle som bådefast og turnerende teater i alle tre scenarier. I forhold til scenarie 3 in-debærer dette, at Kunststyrelsen fortsat fører tilsyn med Folketeatret,da en eventuel reorganisering af turnédelen ligger uden for rammerneaf denne analyse.AfgrænsningerKulturministeriet har som opdragsgiver foretaget en række afgræns-ninger af analysen.

4

Økonomisk undersøgelse af Københavns Teater

Analysen er afgrænset til at vurdere de direkte økonomiske konse-kvenser ved en reorganisering af den administrative opgavevaretagel-se. Det ligger således uden for analysens omfang at vurdere eventuelleindirekte og afledte konsekvenser herunder i forhold til eksempelvisteaterfagligt/kunstnerisk output eller eksistensen af et økonomisk sik-kerhedsnet gennem solidariske omfordelingsmuligheder.Analysen omfatter således alene en kortlægning af totalomkostninger-ne til den administrative opgavevaretagelse på Københavns Teater ogde fem teatre. Totalomkostningerne omfatter timeforbruget omregnettil lønsum samt øvrige driftsudgifter. Omregningen af timeforbrug tillønsum er foretaget ved at vægte de samlede administrative lønudgifterknyttet til den analyserede opgavevaretagelse i forhold til det relativetimeforbrug mellem arbejdsområder men ikke i forhold til, hvilke per-soner der varetager de enkelte områder.Teatrenes generelle teaterdrift er dermed ikke omfattet af analysen.Det vil sige, at kunstnerisk indhold, løn til teknisk og kunstnerisk per-sonale, produktionsomkostninger, indtægter og tilskud mv. ikke erblevet afdækket eller analyseret. Herudover er udgifter til overhead iform af udgifter til husleje, anden bygningsdrift mv. på teatrene ude-ladt af analysen, da disse i vid udstrækning er knyttet til teaterproduk-tionen og dermed ikke i væsentligt omfang vil blive påvirket af eneventuelt ændret organisering af de administrative opgaver.Analysen omfatter ikke en afdækning af eventuelle overgangs- ellerimplementeringsomkostninger ved en reorganisering i scenarie 2 eller3, da analyseformålet har fokus på en kortlægning af driftssituationen.

1.2 Undersøgelsens tilrettelæggelseDer er gennemført en kvalitativ og kvantitativ dataindsamling medinddragelse af de primære interessenter i form af Københavns Teaterog alle fem teatre samt sekundære interessenter omfattende Kunststy-relsen og Odense Teater.Dataindsamlingen hos Københavns Teater, de fem teatre og Kunststy-relsen har tilvejebragt grundlaget for dels at kortlægge totalomkost-ningerne og opgavefordelingen ved den nuværende organisering, delsat gennemføre konsekvensvurderinger og -beregninger for scenarierneved en alternativ organisering.Dataindsamlingen hos Odense Teater har haft til formål at afdækketotalomkostningerne for et stort teater, hvor de administrative opgaver1

1

Bortset fra HR og personalejuridisk rådgivning, hvor Københavns Teater også vare-tager opgaver for bl.a. Odense Teater som indtægtsdækket virksomhed.

5

Økonomisk undersøgelse af Københavns Teater

ikke varetages i en fælles organisation (som Københavns Teater) påtværs af teatre. Dermed inddrages Odense Teaters totalomkostningersom benchmark inden for områder, hvor det er relevant og muligt atsammenligne med Københavns Teater og de fem teatre.

6

Økonomisk undersøgelse af Københavns Teater

2. Afdækning af opgave-løsning2.1 Opgaver i Københavns TeaterKøbenhavns Teater har identificeret og beskrevet 150 forskellige op-gaver, som Københavns Teater varetager. Timeforbruget til at varetagedisse opgaver varierer i en størrelsesorden fra skønsmæssigt fem timerårligt til 876 timer årligt.Opgaverne er efterfølgende blevet grupperet i 17 overordnede arbejds-områder, hvor Københavns Teaters timeforbrug varierer fra 110 til3.604 timer årligt.De 17 arbejdsområder er samlet i et opgavehierarki som vist i figur 1nedenfor, hvor der sondres mellema) (sekretariats-)driften af Københavns Teater,b) generiske myndighedsopgaver,c) teaterfaglige myndighedsopgaver samtd) servicefunktioner.Figur 1: Opgavehierarki for Københavns Teaters arbejdsområderDrift af Københavns Teater (herunder overheadomkostninger)MyndighedsfunktionerGeneriskemyndighedsopgaver:• Forvaltningsmæssigeopgaver

Servicefunktioner• Koordinerede serviceopgaver• Økonomistyring

Teaterfagligemyndighedsopgaver:• Tilskudstildeling afhusleje- og driftstilskud

• Revision• Byggeadministration• HR og personalejuridisk rådgivning

•Tilskudsadministrationog tilsyn

• Tilskudstildeling frapuljer• Fastsættelse afledelsesmæssigerammer

• Kommunikation, presse og markedsføring• Udbudsopgaver• Udvikling af fælles it-systemer

• Kompetenceudvikling• Billetsalg• Særlige enkeltstående opgaver

Bestyrelseshonorarer for central og decentrale bestyrelser

Se bilag A for en mere uddybende oversigt over de identificerede ar-bejdsområder samt overordnet beskrivelse af deres indhold.

7

Økonomisk undersøgelse af Københavns Teater

2.2 Opgaveløsning på teatreneOpgaveløsningen på teatrene er blevet kortlagt med afsæt i de define-rede 17 arbejdsområder og deres indhold, som er blevet identificerethos Københavns Teater, mens teatrenes øvrige opgaver er holdt udenfor undersøgelsen.Langt de fleste af arbejdsområderne indebærer et ressourceforbrug hosKøbenhavns Teater såvel som på de enkelte teatre. Der er kun ganskefå opgaver, som udelukkende varetages af Københavns Teater uden etressourceforbrug på alle teatrene. Dette gælder primært arbejdsområ-det vedrørende driften af Københavns Teater som organisation, derindeholder sekretariatsbetjening af den overordnede bestyrelse, beta-ling og bogføring vedrørende Københavns Teater, interne møder ogorganisationsudvikling mv.Generelt gælder det for samtlige servicefunktioner, at der varetagesopgaver i både Københavns Teater og på alle fem teatre. Dette inde-bærer dog ikke i sig selv, at der dermed er et reelt overlap i opgaveløs-ningen i den forstand, at det samme arbejde udføres i Københavns Te-ater og de fem teatre med et ressourcespild til følge.I forhold til myndighedsopgaverne er der enkelte forskelle i, hvorvidtteatrene har et ressourceforbrug. Dette gælder vedrørende forvalt-ningsmæssige opgaver samt fastsættelse af ledelsesmæssige rammer,hvor enkelte teatre ikke har haft et ressourceforbrug, mens andre harvaretaget opgaver i forskelligt omfang.Se bilag B for en oversigt over opgavevaretagelsen på de enkelte teatrei forhold til Københavns Teaters arbejdsområder.I forhold til den nuværende organisering udtrykker teatrene samt Kø-benhavns Teater, at der har været visse opstartsproblemer for organisa-tionen samt en række omkostningsfulde projektudfordringer i organi-sationens levetid. Der er desuden et generelt indtryk blandt responden-terne af, at organisationen fortsat modnes og er ved at finde sit ståsted.På trods af udfordringerne vurderer interessenterne generelt, at der erbehov for et samarbejde på tværs af teatrene, der giver mulighed forfaglig erfaringsudveksling, koordineret og fælles opgaveløsning samtsolidarisk økonomisk sikkerhed mv. Der er dog forskellige holdningerblandt respondenterne til, hvor omfangsrigt et samarbejde skal være,da teatrene har forskellige vurderinger af, hvilke opgaver der løsesbedst individuelt eller i fællesskab.

8

Økonomisk undersøgelse af Københavns Teater

2.3 Inddragelse af respondenter idataindsamlingAnalysen er baseret på dataindsamling hos de berørte interessenter.Dataindsamlingen er sket i form af møder, workshopper og interviewsamt ved udtræk af data fra det fælles økonomisystem og udlevering afmateriale. Der er efterfølgende gennemført en behandling af disse da-ta, og der er i sammenhæng hermed gennemført supplerende interviewog validering af det faktuelle datagrundlag via telefon og mail.De primære interessenter, der har været inddraget i analysen, omfatterKøbenhavns Teater samt de fem teatre: Betty Nansen Teatret, Folke-teatret, Nørrebro Teater, Republique og Østre Gasværk Teater.Straks efter projektopstart blev der afholdt workshop med ledelsen iKøbenhavns Teater, der strakte sig over to dage. På denne workshopblev alle Københavns Teaters opgaver kortlagt og grupperet i en rækkeoverordnede arbejdsområder. Forud for workshoppen havde Køben-havns Teaters administrative medarbejdere gennemført en omfattendekortlægning, beskrivelse og kvantificering af ressourceforbrug for deopgaver, som Københavns Teater varetager i dag. Dette udgjorde plat-formen for den videre kortlægning og afgrænsning af opgaver.Dataindsamlingen hos Københavns Teater indebar desuden, at Deloittefik adgang til det fælles økonomistyringssystem. Herigennem har De-loitte udtrukket de relevante bogførte øvrige driftsudgifter for sæson2009/2010 og inddelt dem i forhold til de definerede arbejdsområder2.Dette er gjort for Københavns Teater såvel som de fire teatre, der i densæson anvendte økonomistyringssystemet (dvs. ekskl. Folketeatret).På hvert teater er der gennemført interview med teaterdirektøren meddet administrative ansvar samt økonomichefen3, hvor sidstnævnte harværet nøglepersonen i dataindsamlingen på teatrene. Forud for hvertinterview blev der fremsendt et oplæg til interviewpersonerne, der kortpræsenterede formålet med analysen samt hensigten med interviewet,ligesom opgavebeskrivelser og opgørelse af øvrige driftsudgifterfremgik.Interviewene afdækkede, hvordan samarbejdet med Københavns Tea-ter fungerer, vurderinger af de forskellige scenarier i analysen, gen-

2

Ligesom alle øvrige forhold i analysen omhandler denne kortlægning kun de admini-strative arbejdsområder, hvor der er overlap i forhold til de opgaver, der udføres afKøbenhavns Teater. Det vil sige, at der ikke er gennemført en total kortlægning afteatrenes samlede driftsudgifter, da indtægter og udgifter til at producere forestillingermv. ikke indgår i analysen.3På Folketeatret har personalechefen desuden været inddraget. På Republique har derkun været inddragelse af den administrative teaterdirektør.

9

Økonomisk undersøgelse af Københavns Teater

nemgang af de identificerede arbejdsområder, herunder eventuelleoverlap med Københavns Teater, samt afklaring af eventuelle pro-blemstillinger. Herudover blev teatrets ressourceforbrug i forhold tilårsværksforbrug og øvrige driftsudgifter kort drøftet.I løbet af en periode på 1-2 uger efter de gennemførte interview harøkonomicheferne fremsendt teatrenes skønnede administrative time-forbrug fordelt på de identificerede arbejdsområder og en validering afde opgjorte øvrige driftsudgifter, hvis sådanne var tilknyttet de opga-ver, som er relevante for denne analyse. Sideløbende hermed har derværet gennemført en valideringsproces, hvor Deloitte har været i dia-log med alle teatrene om de skønnede ressourceopgørelser, hvilket hargivet anledning til visse justeringer af de først foretagne skøn.Efter interviewrunden på teatrene blev der afholdt en workshop medKøbenhavns Teater, hvor alle Københavns Teaters opgaver blev drøf-tet og konsekvensvurderet i forhold til hvert af de opstillede scenarier.Ud over de primære interessenter er der sket en mere afgrænset ind-dragelse af sekundære interessenter i analysen. Dette omfatter Kunst-styrelsen samt Odense Teater.I et interview med Kunststyrelsen4er det blevet afdækket, hvordanKunststyrelsens rolle er i forhold til den eksisterende organisering afKøbenhavns Teater, samt hvilke muligheder og begrænsninger der erved de opstillede scenarier i denne analyse. Herudover har Kunststy-relsen bidraget med at kortlægge ressourceforbruget ved de nuværendetilsynsopgaver over for Folketeatret samt Københavns Teater.Med henblik på etablering af et sammenligningsgrundlag er der ogsåindhentet data fra Odense Teater. Der er som led heri gennemført tele-foninterview med økonomichefen på Odense Teater over flere omgan-ge, og teatret har bidraget med at kortlægge ressourceforbruget i formaf årsværksforbrug såvel som øvrige driftsudgifter for hvert af de ar-bejdsområder, som der er fokus på i undersøgelsen. Der er sket en lø-bende validering af data gennem telefonsamtaler og mail-korrespondance.

2.4 Validiteten af de indsamlede dataDe indsamlede data omfatter ressourceforbrug i forhold til årsværks-eller timeforbrug samt øvrige driftsudgifter. De er alle blevet gruppereti forhold til arbejdsområder.

4

Repræsenteret ved administrationschefen og en specialkonsulent med tilsynsansvarfor større driftsinstitutioner på Kulturministeriets område

10

Økonomisk undersøgelse af Københavns Teater

Der er en forholdsvis entydig kontering af driftsudgifter, hvorfor detvurderes, at opgørelsen og fordelingen af øvrige driftsudgifter har enhøj grad af validitet. Dette understøttes blandt andet af den gennemfør-te valideringsproces med inddragelse af interessenterne. Herudover erder foretaget korrektioner i forhold til enkeltstående udgifter, der erblevet udjævnet over flerårige perioder eller på anden måde korrigeret.Eksempelvis har der været en række opstartsomkostninger i forbindel-se med udbud af billetsystem, der er blevet udjævnet i forhold til enantagelse om en fireårig kontraktperiode, således at udgifterne ikkefremstår som fast årligt tilbagevendende.Opgørelserne over årsværksforbrug eller timeforbrug er behæftet meden vis grad af usikkerhed. Dette gælder primært for teatrene, hvorimodopgørelsen af Københavns Teaters ressourceforbrug forekommer mererobust. Usikkerheden er især knyttet tilfordelingenaf ressourcefor-bruget mellem arbejdsområderne, da der er visse overlap mellem deforskellige arbejdsområder. Desuden har der været en vis usikkerhedom, hvordan ressourceindsatsen i forhold til enkeltstående eller perio-devist forekommende opgaver skulle opgøres. Dette er håndteret ved,at teatrene har afdækket ressourceforbruget i forhold til generel driftsåvel som særlige specifikke opgaver (fx udbud af billetsystem), hvoreksempelvis ressourceforbruget til udbudsopgaver er udjævnet over enfireårig periode.Derimod er der mindre usikkerhed om det totale administrative tids-forbrug, der stemmer godt overens med den administrative normering iteatrene. Dette er på trods af, at teatrene har givet udtryk for, at detgenerelt har været en udfordring at udskille ressourceforbruget til derent administrative opgaver, da der i visse tilfælde er sammenhængemed kunstneriske eller produktionsmæssige opgaver.Overordnet set vurderes data at have en høj validitet givet betingelser-ne for gennemførelsen af analysen med et komprimeret dataindsam-lingsforløb. Således er usikkerheden om de samlede ressourceopgørel-ser forholdsvis begrænset, mens den usikkerhed, der knytter sig til for-delingen af ressourceforbruget har en forholdsvis lav effekt, da der påtværs af teatrene forekommer at være en ensartet forståelse af arbejds-områdernes afgrænsning. Dette forklares og understøttes af den aktivedatavalideringsproces, der er gennemført.

11

Økonomisk undersøgelse af Københavns Teater

3. Totalomkostninger vedden nuværendeopgaveløsningAnalysen har ført frem til et overblik over ressourceforbruget inden forde 17 identificerede arbejdsområder for Københavns Teater samt forde fem teatre og Kunststyrelsen, der varetager myndighedsopgaver iforhold til Folketeatret samt over for Københavns Teater.Ressourceforbruget er kortlagt i form af det årlige timeforbrug, dermedgår til opgaveløsningen, samt eventuelle tilknyttede øvrige drifts-udgifter. Timeforbruget er omregnet til udgifter på grundlag af lønud-gifterne knyttet til det relevante administrative personale for hver virk-somhed.Bilag C viser en oversigt over det samlede ressourceforbrug for deforskellige organisatoriske enheder.

3.1 Totalomkostninger for KøbenhavnsTeaterDet samlede årlige timeforbrug i Københavns Teater udgør 15.530timer, hvilket modsvares af en samlet lønsum på godt 5,9 mio. kr.De øvrige driftsudgifter knyttet til de definerede opgaver udgør 11,5mio. kr., det vil sige knap dobbelt så meget som lønsummen.Tillægges overheadudgifterne5vedrørende husleje, el, vand, varmemv. (1,8 mio. kr.) og bestyrelseshonoraret til bestyrelsen for Køben-havns Teater (0,7 mio. kr.), udgør totalomkostningerne for Køben-havns Teater godt 19,9 mio. kr., jf. specifikationerne i tabel 1, som eropdelt på de 17 arbejdsområder samt overhead og bestyrelseshonorar.

5

I overhead-udgifterne indgår ikke omkostningerne til generel ledelse og administra-tion, idet disse er medregnet under arbejdsområdet ”Drift af Københavns Teater”.

12

Økonomisk undersøgelse af Københavns Teater

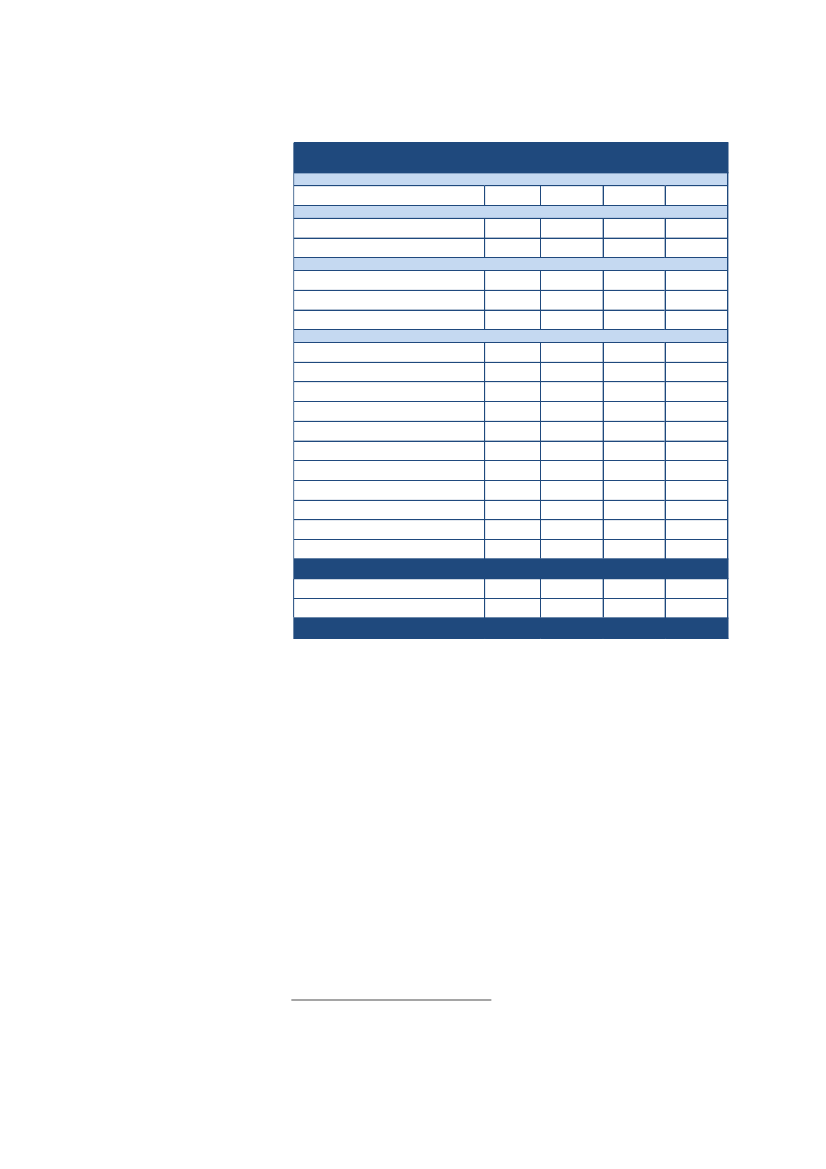

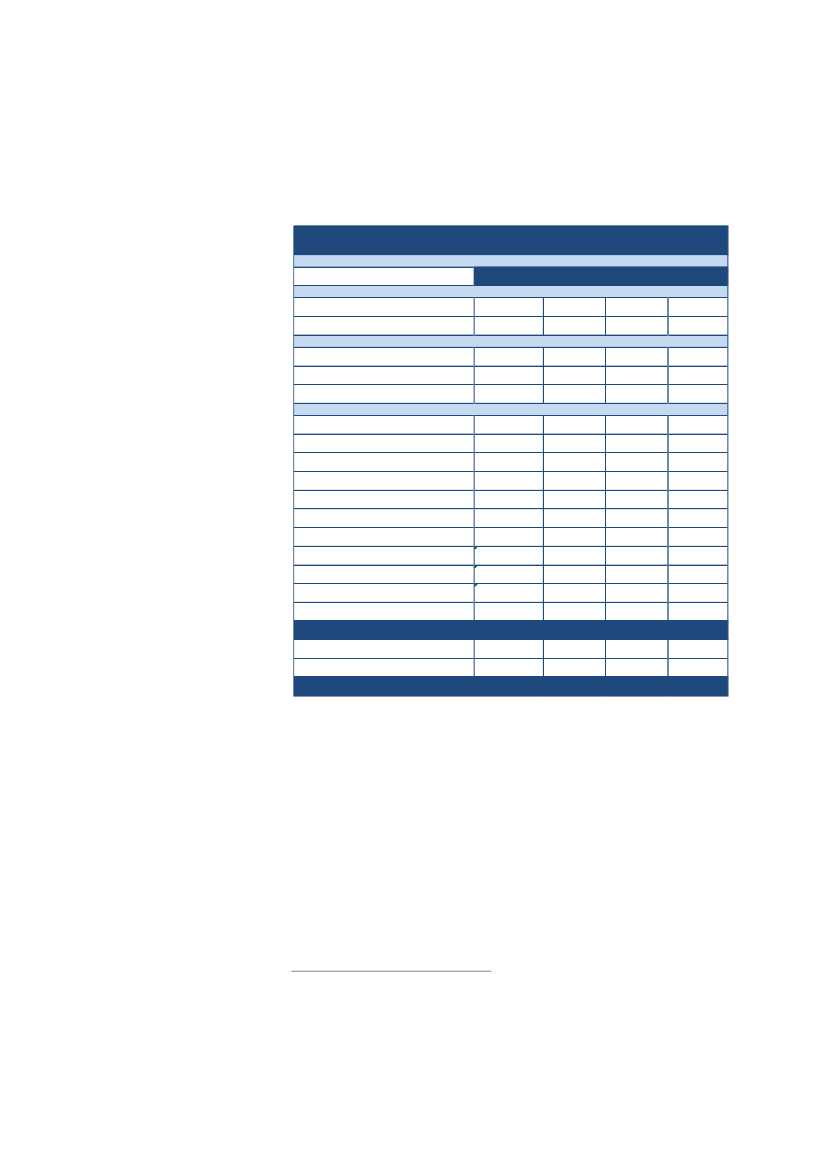

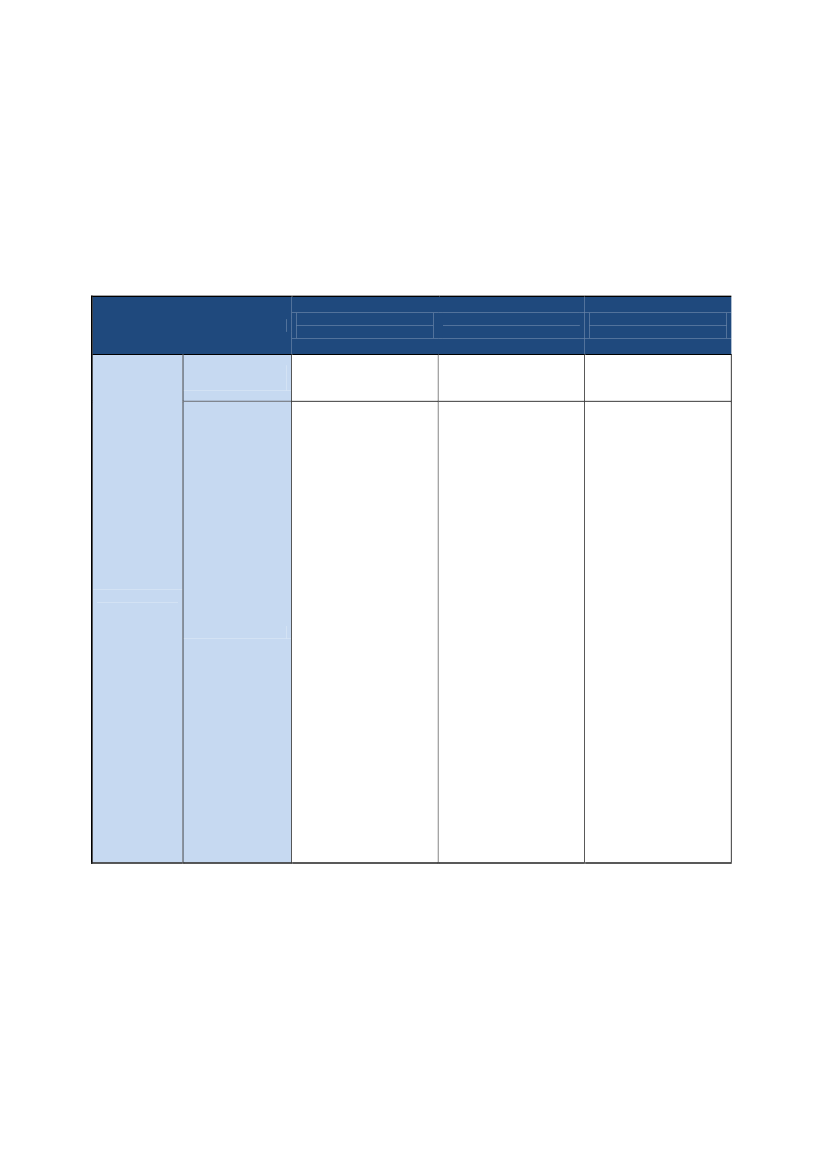

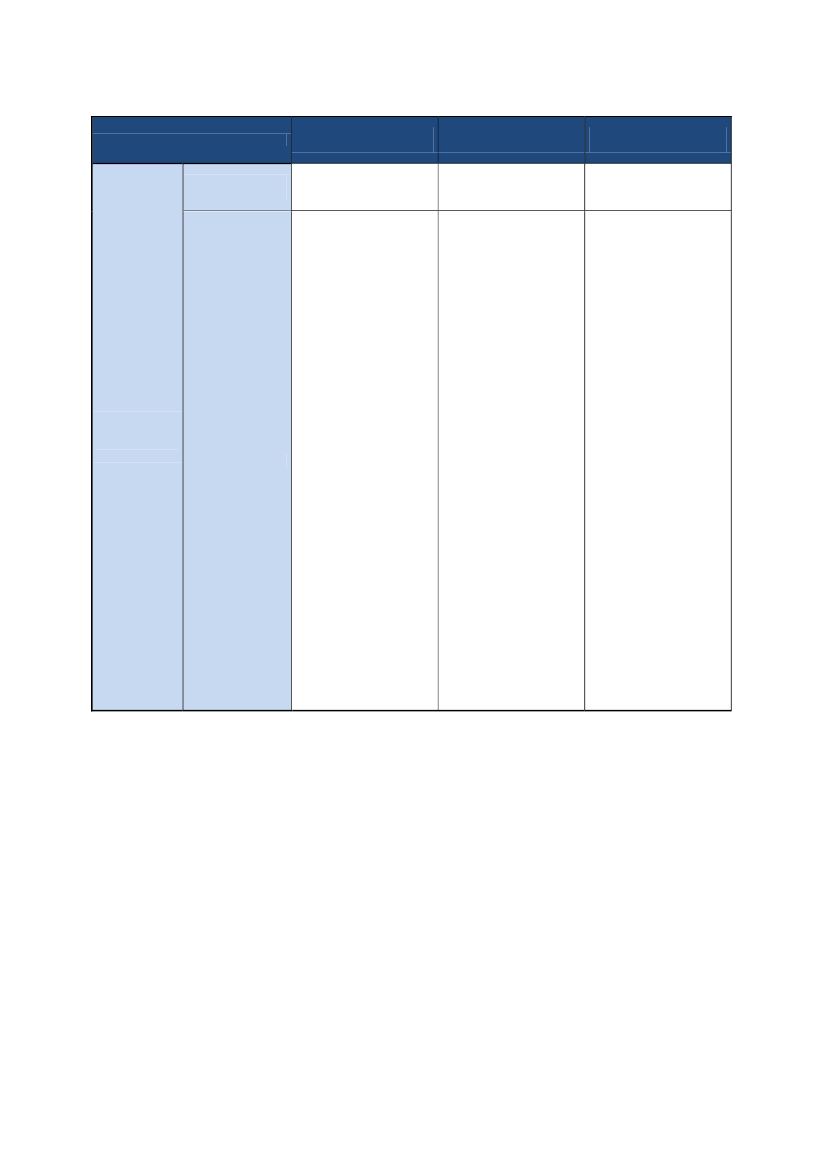

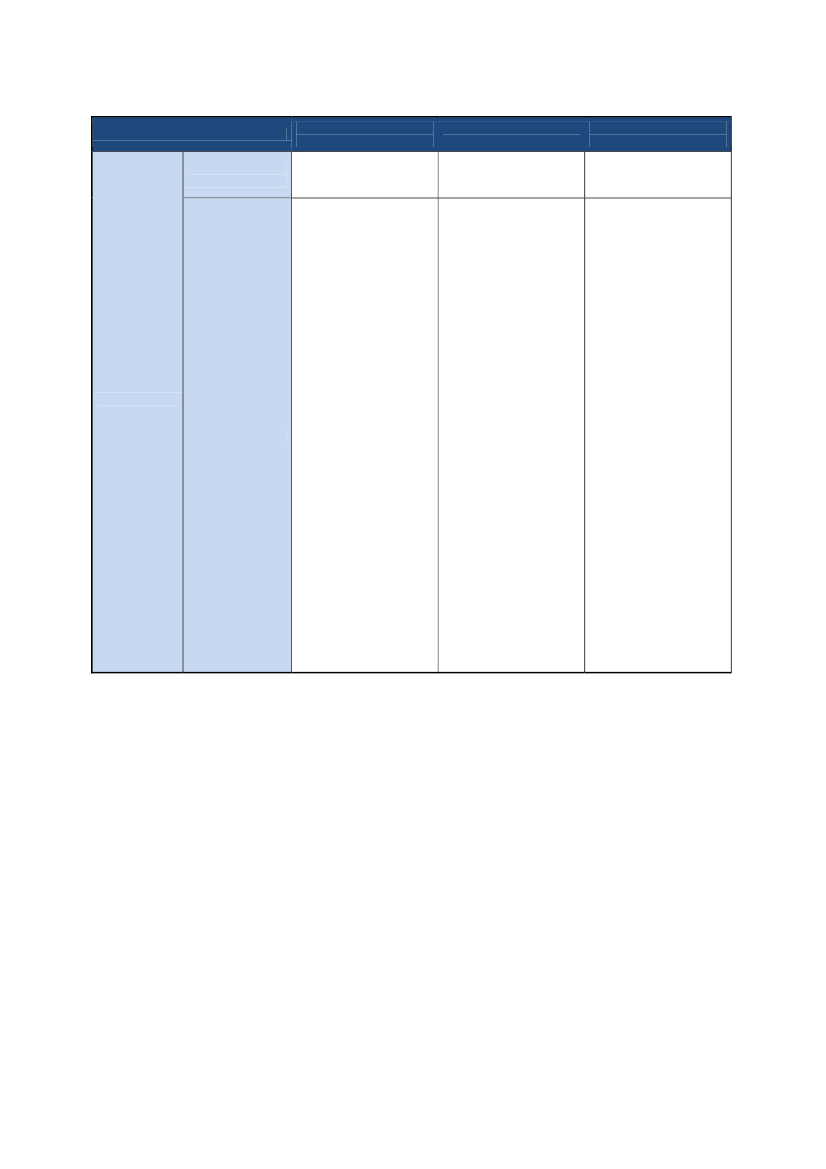

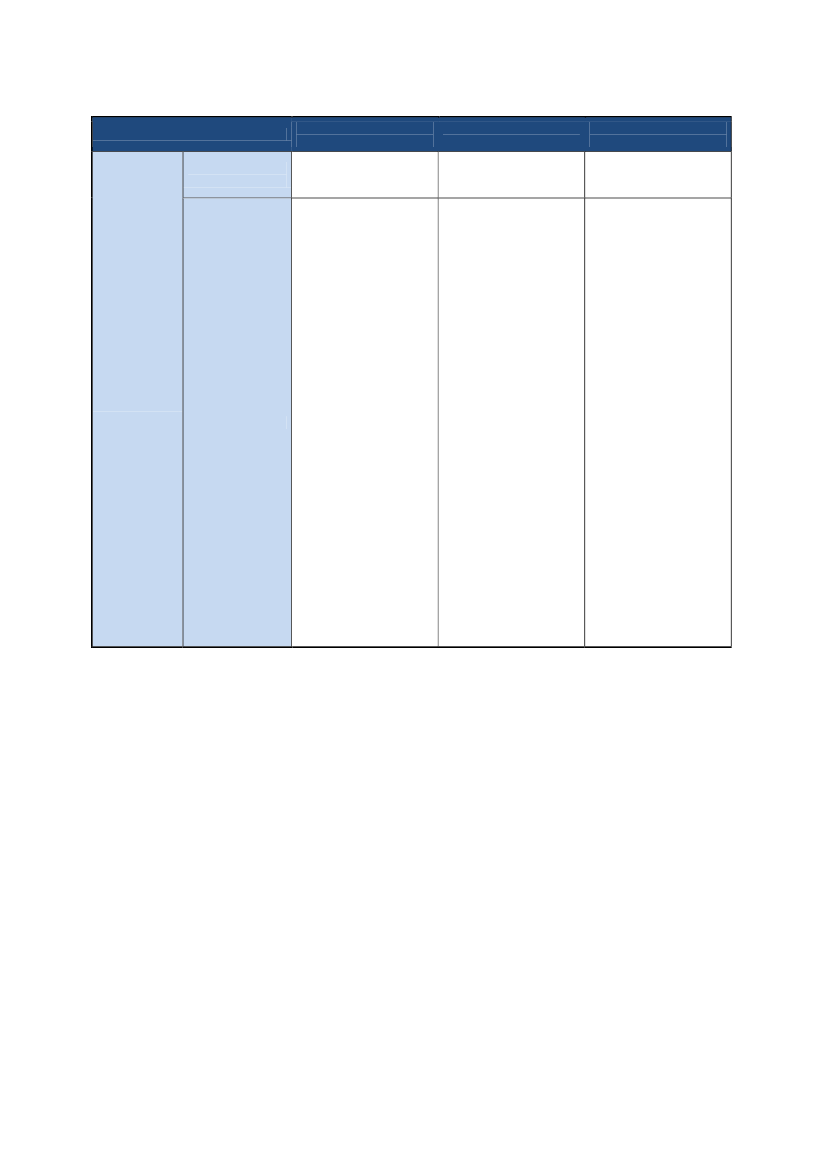

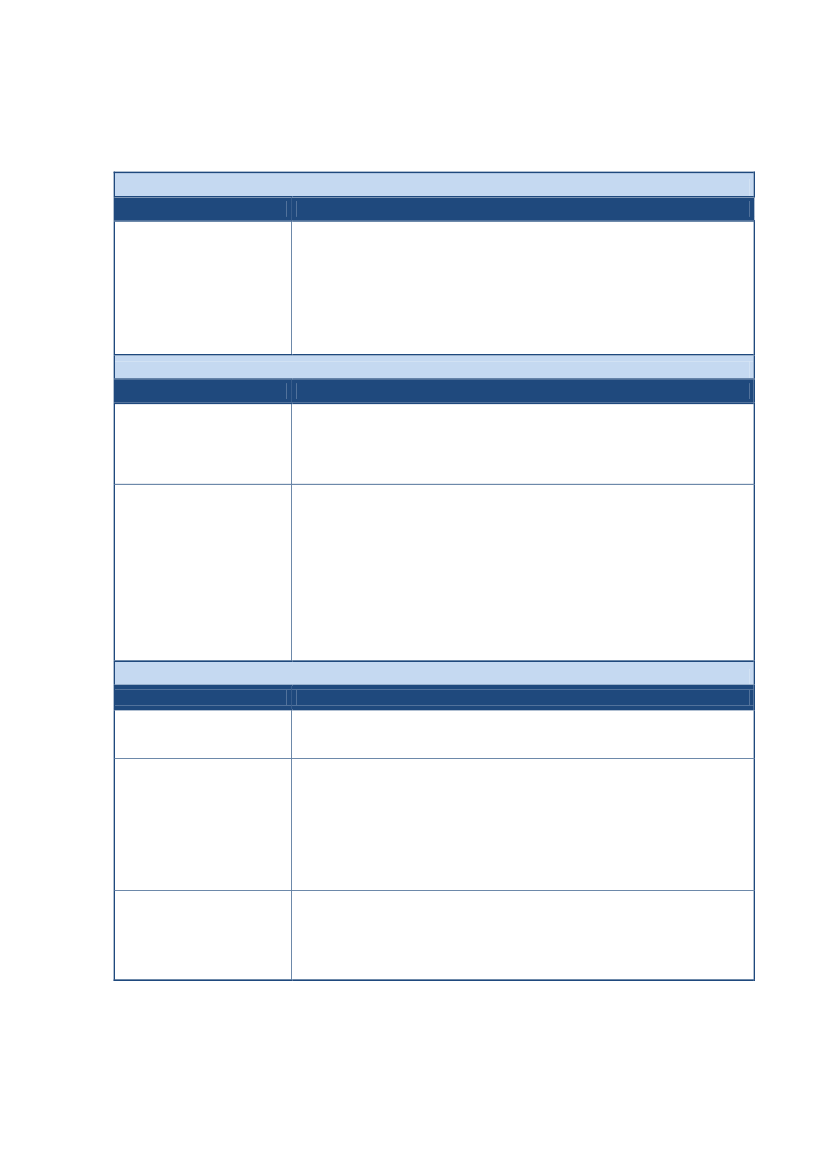

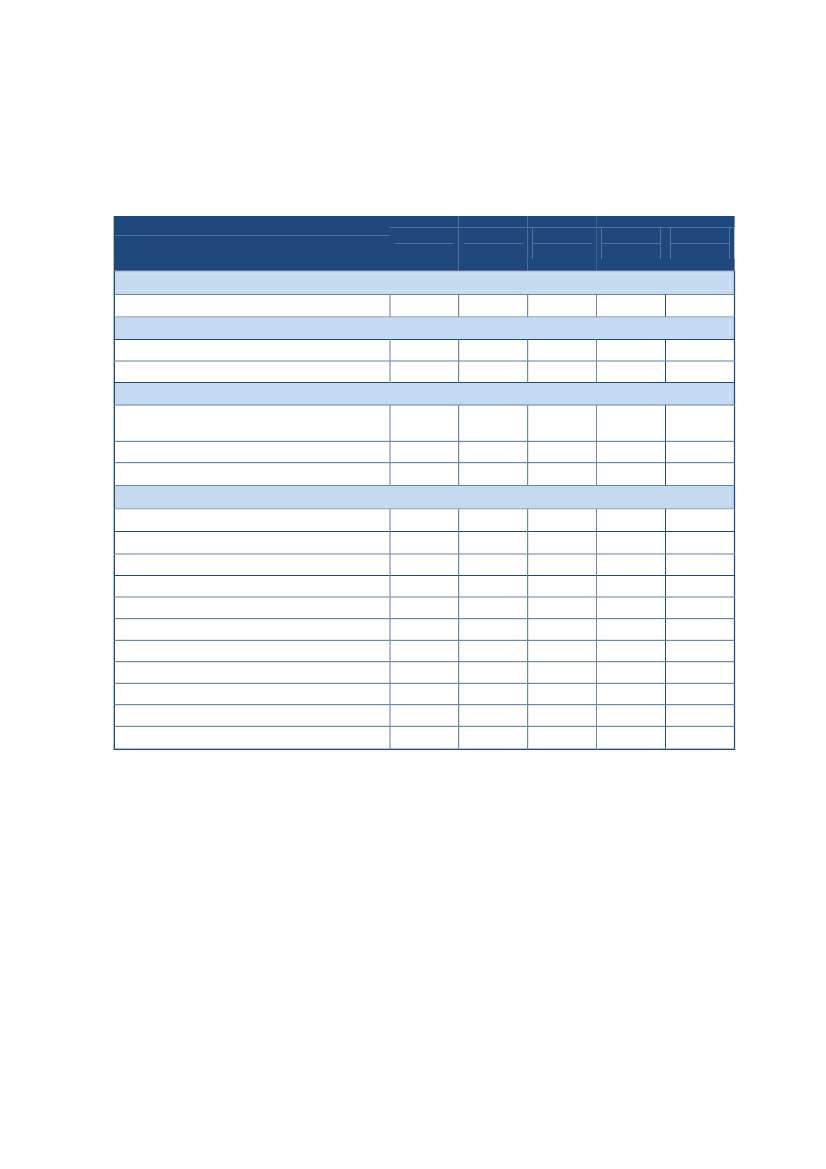

Tabel 1: Ressourceforbrug i Københavns TeaterArbejdsområderGennemsnitligt Timeforbrugårligtomregnet tiltimeforbruglønsum (kr.)Øvrige drifts-udgifter (kr.)Total-omkostninger (kr.)

Drift af KbhT1.1 Drift af KbhT1.264 timer481.000 kr.Fremgår afoverhead481.000 kr.

Generiske myndighedsopgaver2.1 Forvaltningsmæssige opgaver2.2 Tilskudsadministration og tilsyn255 timer1.115 timer97.000 kr.424.000 kr.0 kr.0 kr.97.000 kr.424.000 kr.

Teaterfaglige myndighedsopgaver3.1 Tilskudstildeling vedrørende husleje- og driftstilskud3.2 Tilskudstildeling fra puljer3.3 Fastsættelse af ledelsesmæssige rammer153 timer164 timer141 timer58.000 kr.62.000 kr.54.000 kr.0 kr.0 kr.0 kr.58.000 kr.62.000 kr.54.000 kr.

Servicefunktioner4.1 Koordinerende serviceopgaver4.2 Økonomistyring4.3 Årsregnskab og revision4.4 Bygningsadministration4.5 HR og personalejuridisk rådgivning4.6 Kommunikation, presse og markedsføring4.7 Udbudsopgaver4.8 Udvikling af fælles it-systemer4.9 Kompetenceudvikling4.10 Billetsalg4.11 Særlige enkeltstående opgaverSubtotal (ekskl. overhead og bestyrelseshonorar)OverheadBestyrelseshonorar, Københavns TeaterHovedtotal1.222 timer844 timer331 timer110 timer2.361 timer1.054 timer914 timer1.332 timer468 timer3.604 timer200 timer15.530 timer465.000 kr.321.000 kr.126.000 kr.42.000 kr.898.000 kr.401.000 kr.347.000 kr.506.000 kr.178.000 kr.1.370.000 kr.76.000 kr.5.906.000 kr.5.000 kr.575.000 kr.830.000 kr.0 kr.427.000 kr.3.287.000 kr.700.000 kr.400.000 kr.500.000 kr.2.268.000 kr.2.507.000 kr.11.499.000 kr.470.000 kr.896.000 kr.956.000 kr.42.000 kr.1.325.000 kr.3.688.000 kr.1.047.000 kr.906.000 kr.678.000 kr.3.638.000 kr.2.583.000 kr.17.405.000 kr.1.768.000 kr.728.000 kr.19.901.000 kr.

Blandt myndighedsopgaverne er det største ressourceforbrug knyttet tilopgavevaretagelsen inden for tilskudsadministration og tilsyn.Hovedparten af ressourceforbruget i Københavns Teater anvendes tilservicefunktioner. For så vidt angår timeforbruget, udgør tværgåendebilletsalg samt varetagelse af HR / personalejuridisk rådgivning destørste arbejdsområder, mens kommunikation, presse og markedsfø-ring6og særlige enkeltstående opgaver samlet set fylder mest.

3.2 Totalomkostninger på teatreneTeatrenes samlede årlige timeforbrug til de 17 arbejdsområder omfat-tet af denne analyse udgør 69.222 timer, hvilket omregnet til lønsumsvarer til 18,9 mio. kr. De tilknyttede øvrige driftsudgifter udgør 16,7mio. kr., mens bestyrelseshonorarer samlet set udgør i alt knap 0,5mio. kr.

6

De øvrige driftsudgifter til markedsføring udgår fra sæson 2011/2012 fra Køben-havns Teaters driftsbudget og finansieres herefter via teatrenes billetsalg.

13

Økonomisk undersøgelse af Københavns Teater

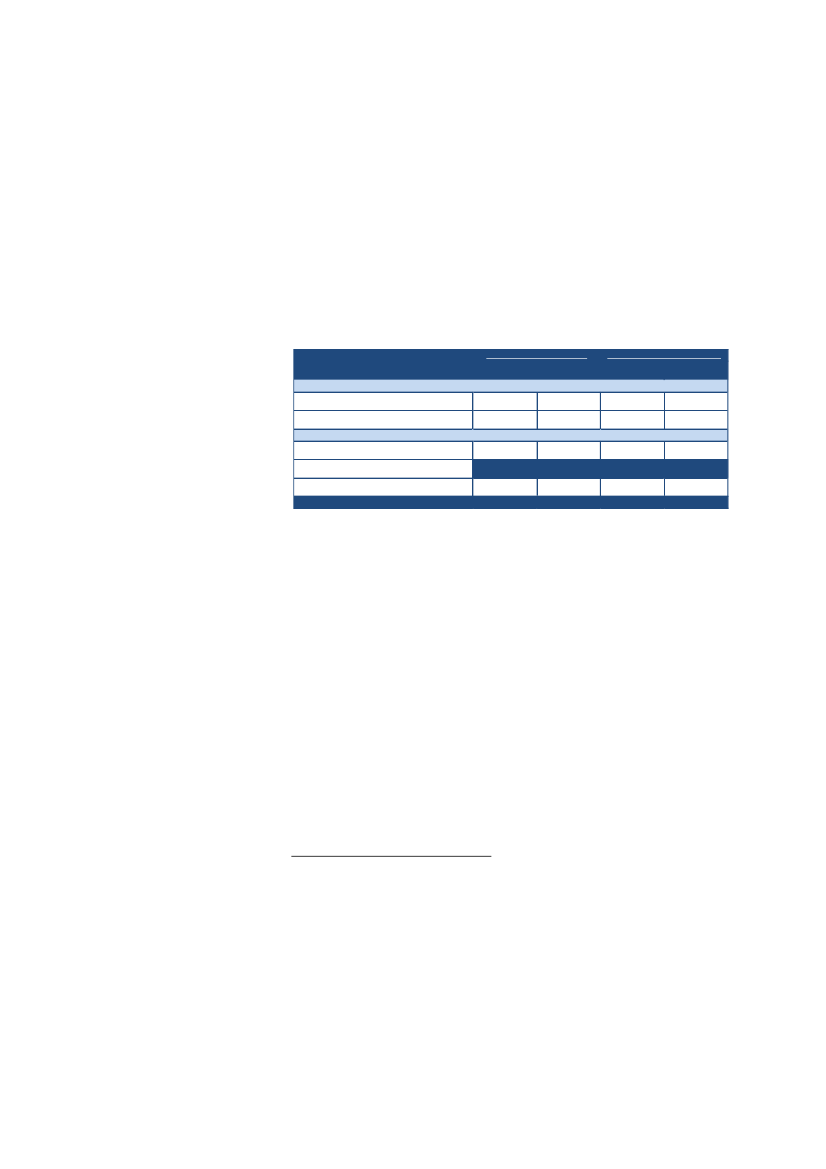

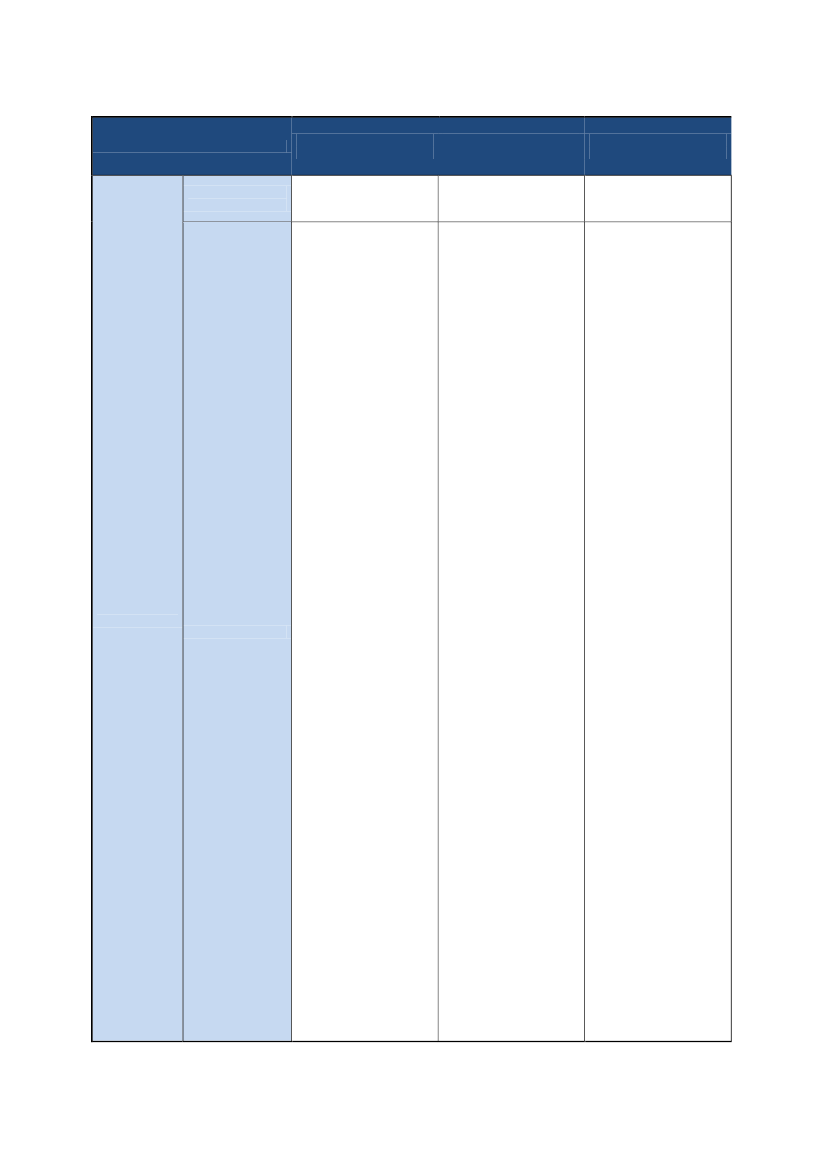

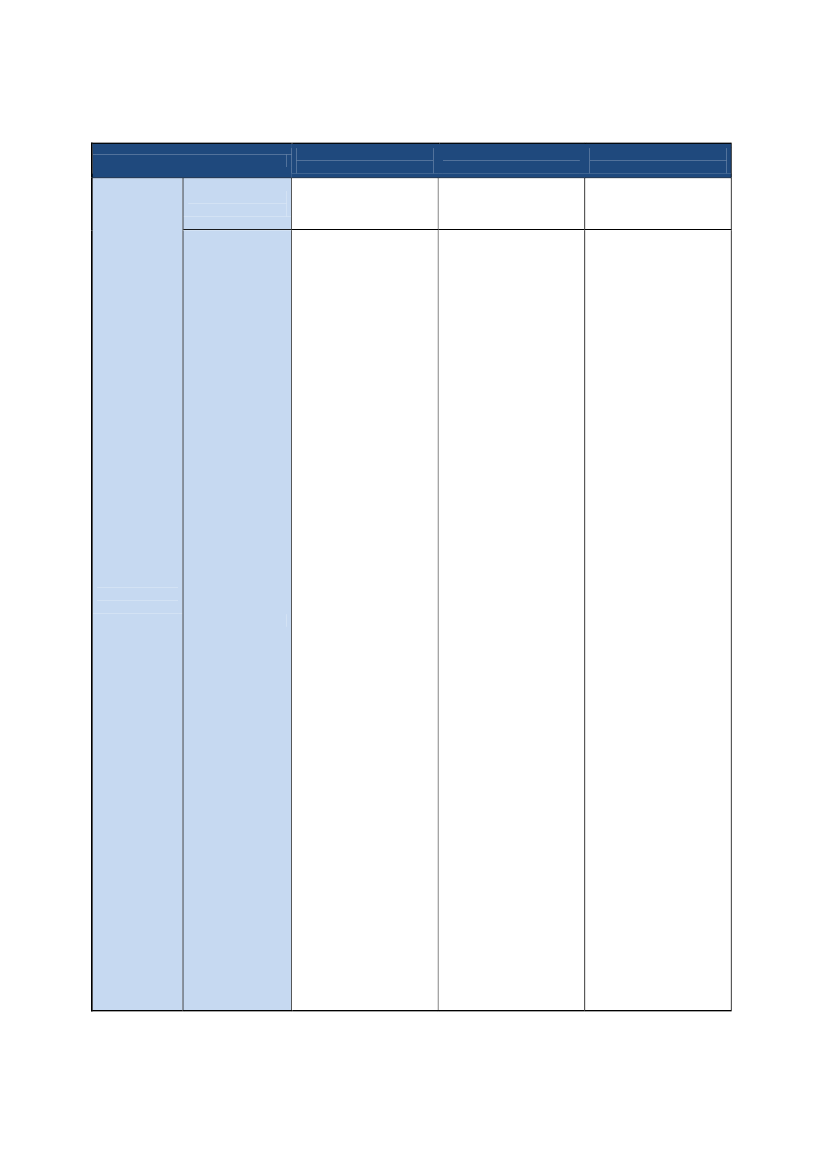

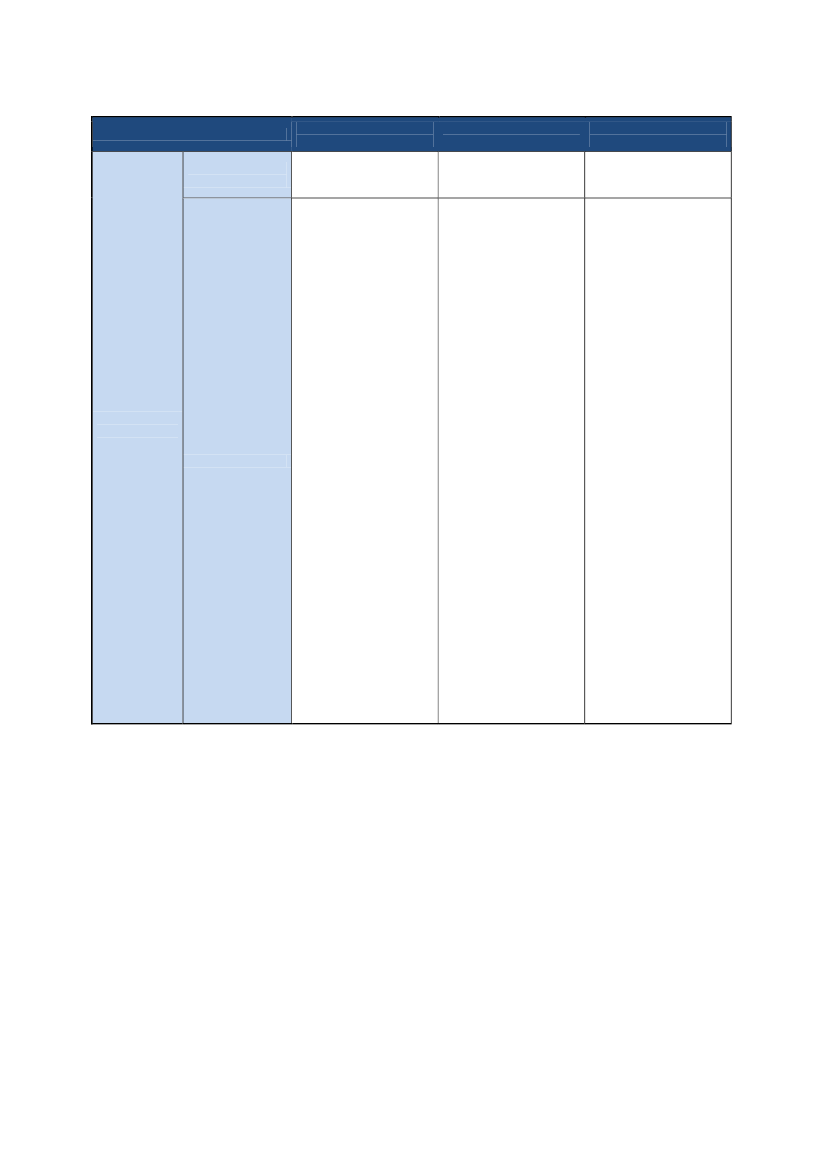

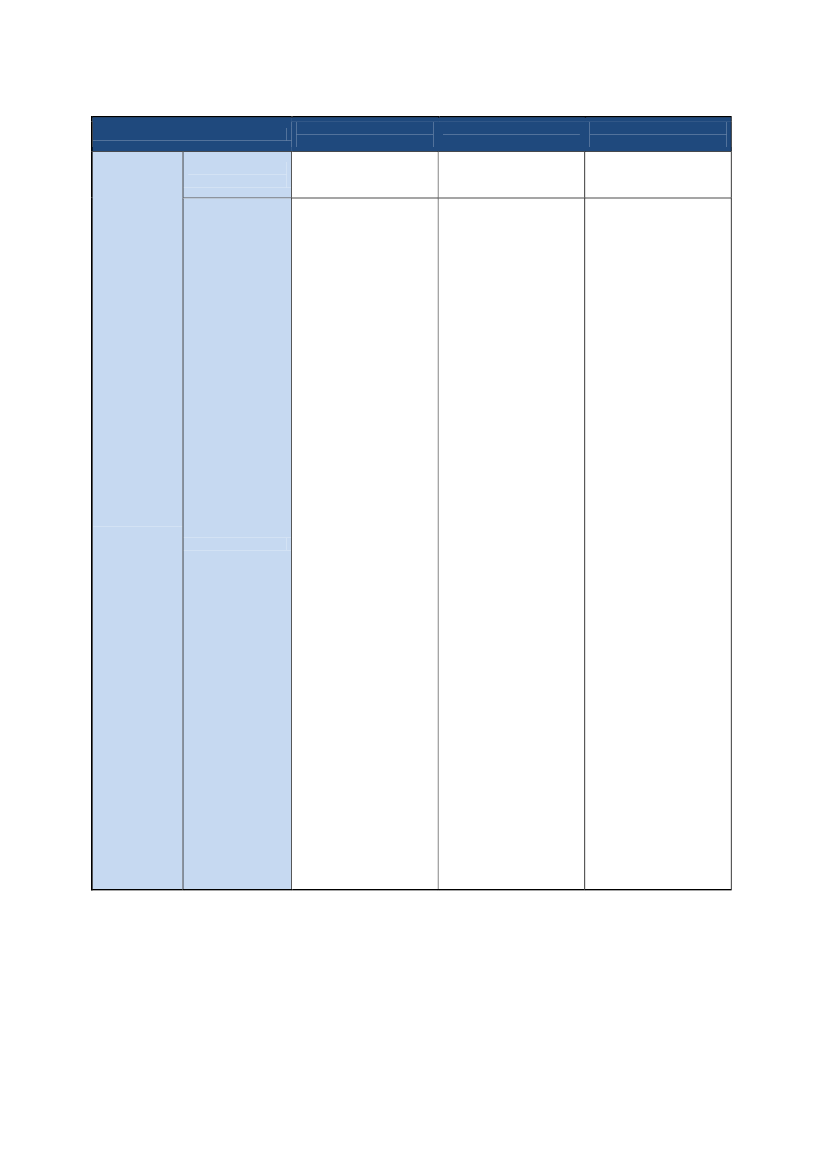

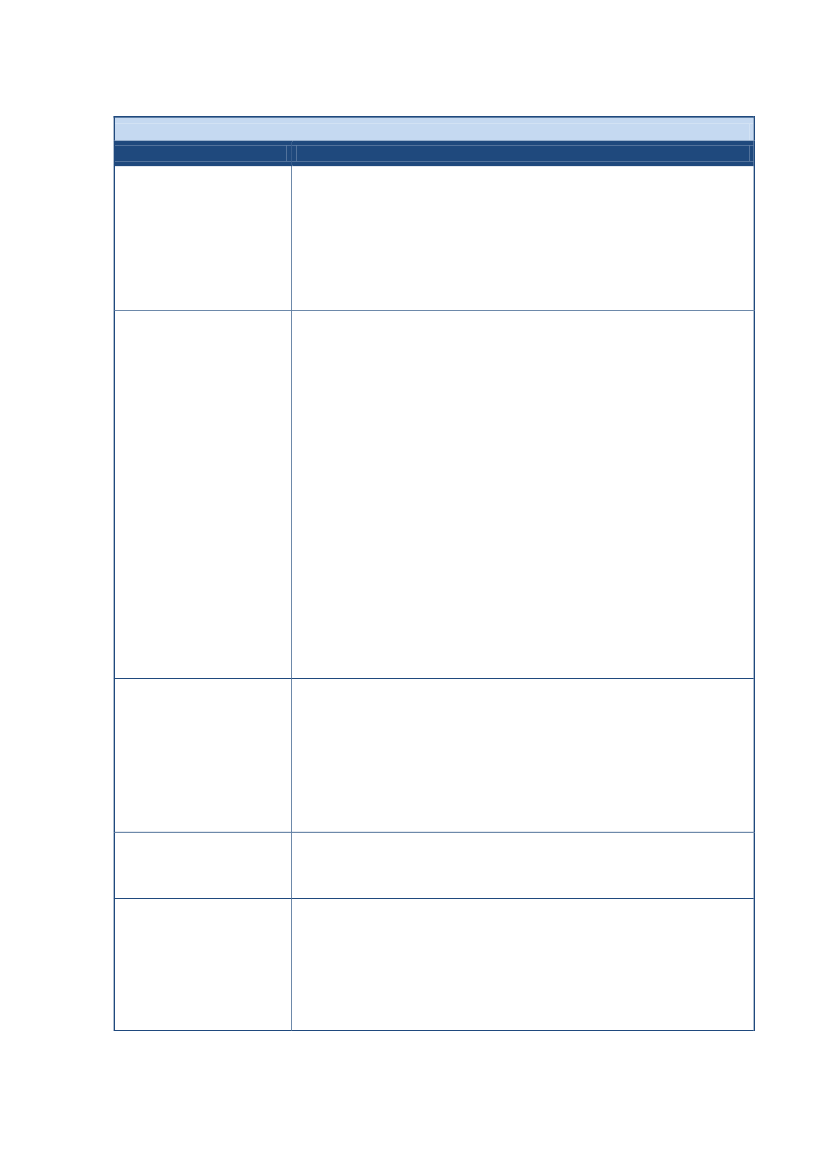

Totalomkostningerne til de administrative arbejdsområder, der indgår ianalysen, andrager således i alt knap 36,1 mio. kr. på teatrene eksklu-sive overhead mv.7, jf. tabel 2.Tabel 2: Ressourceforbrug hos teatreneArbejdsområderTimeforbrugGennemsnitligt årligtomregnet tiltimeforbruglønsum (kr.)Øvrige drifts-udgifter (kr.)Total-omkostninger (kr.)

Drift af KbhT1.1 Drift af KbhT

Generiske myndighedsopgaver2.1 Forvaltningsmæssige opgaver2.2 Tilskudsadministration og tilsyn364 timer501 timer100.000 kr.136.000 kr.0 kr.0 kr.100.000 kr.136.000 kr.

Teaterfaglige myndighedsopgaver3.1 Tilskudstildeling vedrørende husleje- og driftstilskud3.2 Tilskudstildeling fra puljer3.3 Fastsættelse af ledelsesmæssige rammer652 timer534 timer25 timer175.000 kr.145.000 kr.8.000 kr.0 kr.0 kr.0 kr.175.000 kr.145.000 kr.8.000 kr.

Servicefunktioner4.1 Koordinerende serviceopgaver4.2 Økonomistyring4.3 Årsregnskab og revision4.4 Bygningsadministration4.5 HR og personalejuridisk rådgivning4.6 Kommunikation, presse og markedsføring4.7 Udbudsopgaver4.8 Udvikling af fælles it-systemer4.9 Kompetenceudvikling4.10 Billetsalg4.11 Særlige enkeltstående opgaverSubtotal (ekskl. bestyrelseshonorar)Bestyrelseshonorar, lokale bestyrelser ekskl. FolketeatretBestyrelseshonorar, FolketeatretHovedtotal2.875 timer14.213 timer1.208 timer1.147 timer3.895 timer13.275 timer976 timer1.881 timer592 timer24.683 timer2.401 timer69.222 timer771.000 kr.3.872.000 kr.330.000 kr.306.000 kr.1.080.000 kr.3.608.000 kr.271.000 kr.511.000 kr.164.000 kr.6.754.000 kr.673.000 kr.18.904.000 kr.0 kr.131.000 kr.184.000 kr.0 kr.8.000 kr.15.641.000 kr.0 kr.0 kr.308.000 kr.0 kr.447.000 kr.16.719.000 kr.771.000 kr.4.003.000 kr.514.000 kr.306.000 kr.1.088.000 kr.19.249.000 kr.271.000 kr.511.000 kr.472.000 kr.6.754.000 kr.1.120.000 kr.35.623.000 kr.289.000 kr.192.000 kr.36.104.000 kr.

Vedrørende myndighedsopgaver er teatrenes største ressourceforbrugknyttet til tilskudstildeling dels vedrørende husleje- og driftstilskud(fastlæggelse af strategi og kunstnerisk profil mv.), dels i forhold tilpuljer (udarbejdelse af ansøgninger til tilskudspuljer mv.).Blandt servicefunktionerne er de klart største områder økonomistyring,kommunikation, presse og markedsføring samt billetsalg. Dette gælderbåde i forhold til timeforbrug og målt på totalomkostningerne. Time-forbruget til disse områder udgør således mere end halvdelen af detsamlede timeforbrug. Derudover fremgår det, at langt størstedelen afde samlede øvrige driftsudgifter er relateret til kommunikation, presseog markedsføring.

7

Teatrenes overhead er kortlagt, men indgår ikke i analysen. Således er en stor del afoverheadudgifterne relateret til den kunstneriske teaterproduktion, der ikke indgår ianalysen, og de vil derfor skulle videreføres uanset scenarie. Det ligger således udenfor analysens rammer at inddrage eller opdele teatrenes overhead.

14

Økonomisk undersøgelse af Københavns Teater

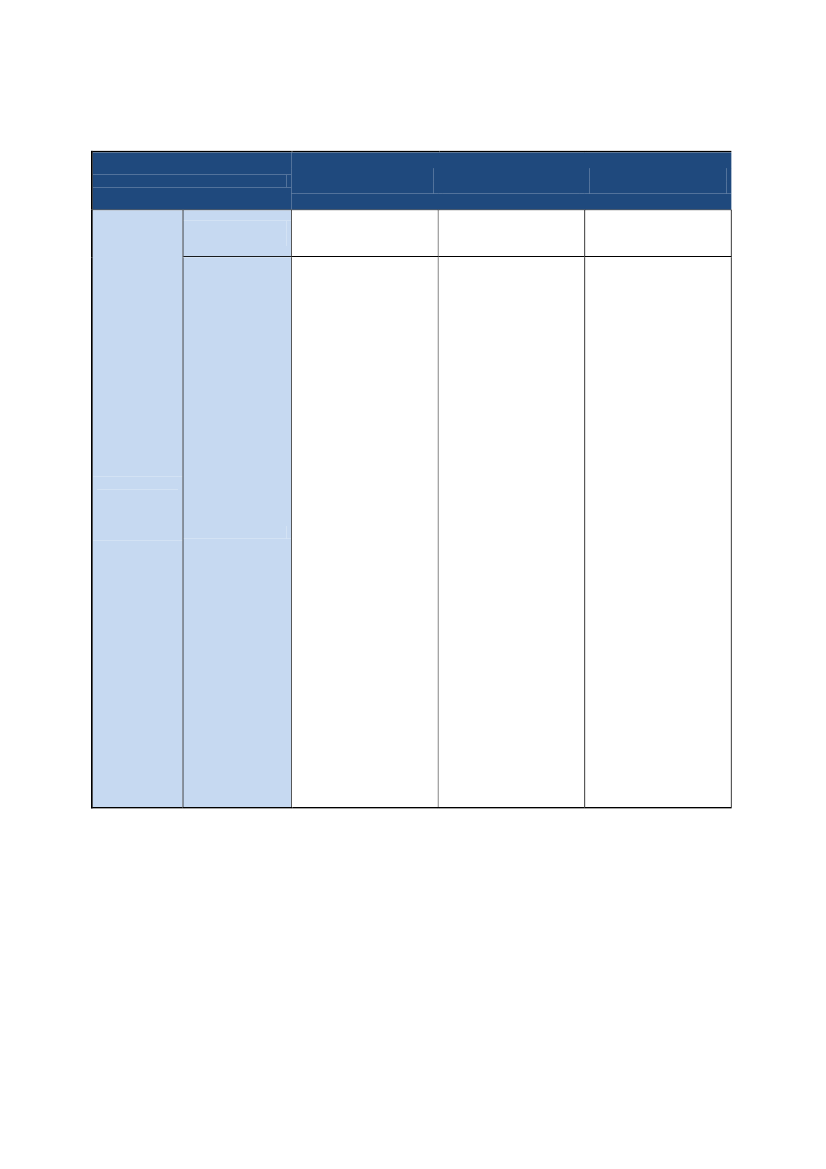

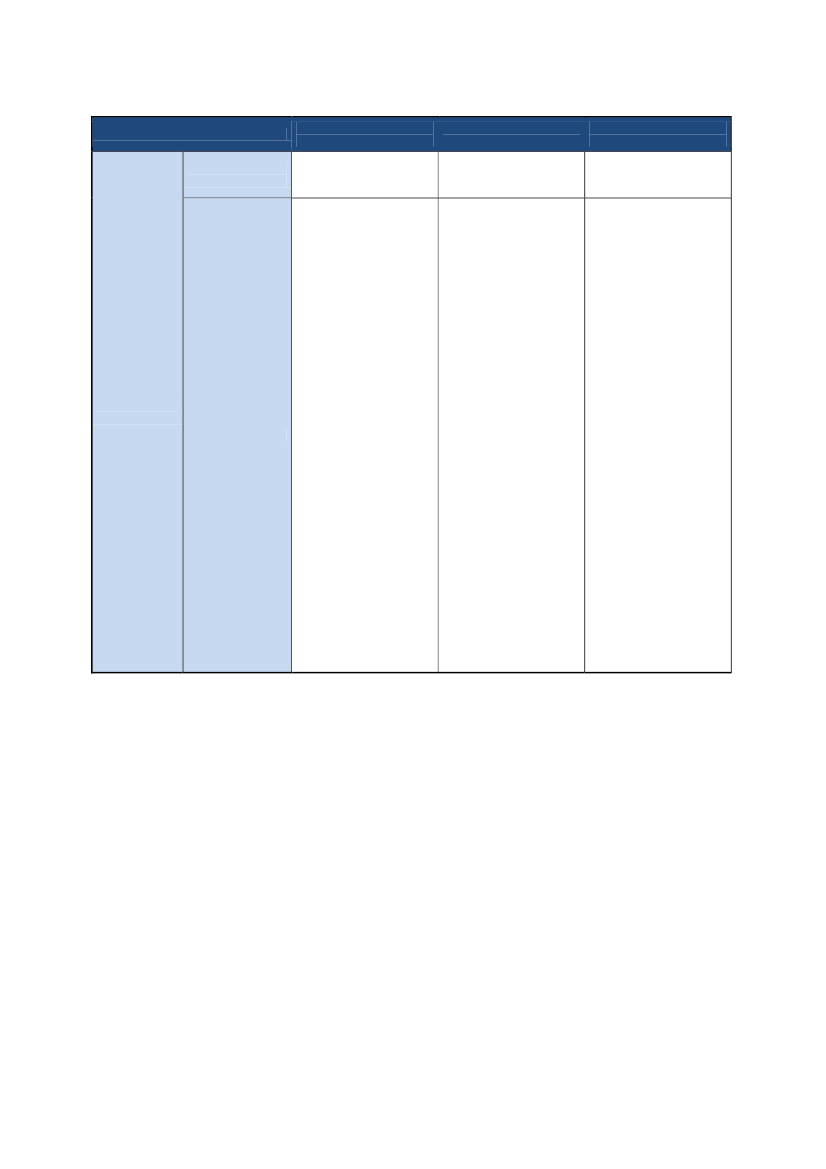

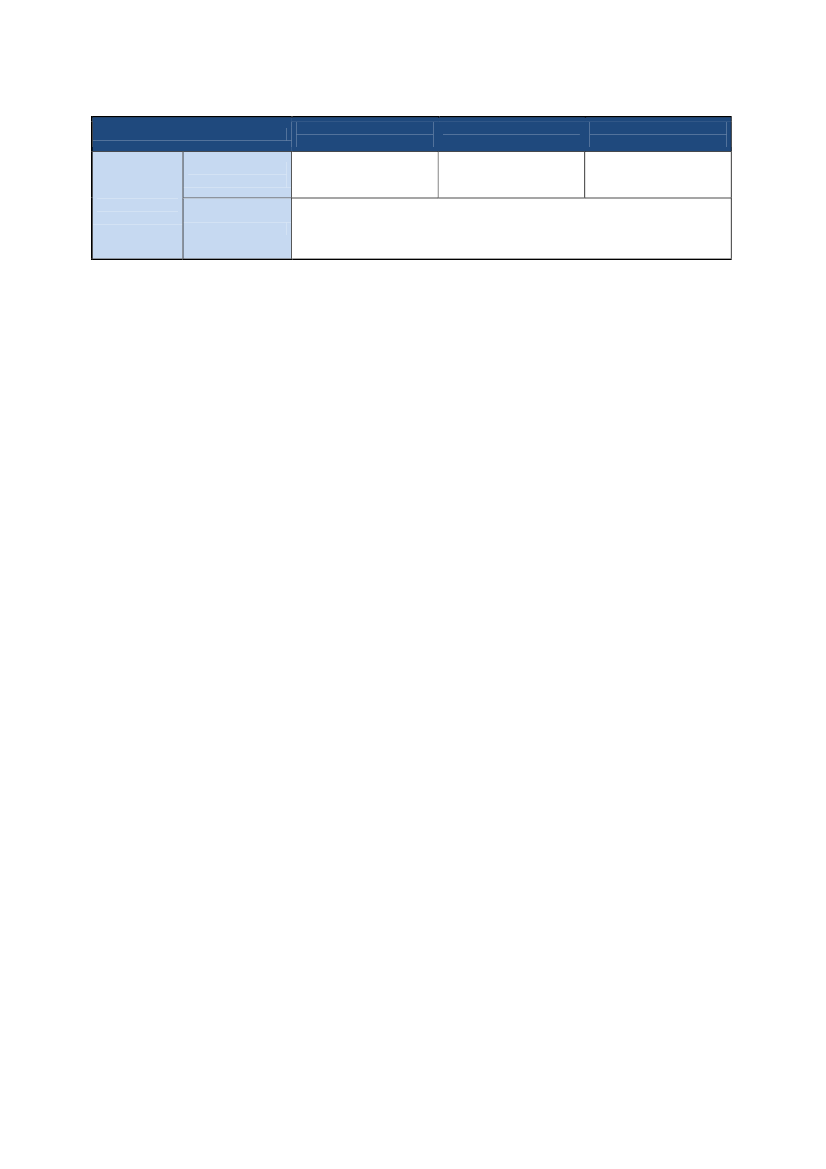

3.3 Omkostninger hos KunststyrelsenUd over Københavns Teaters og de tilknyttede teatres ressourcefor-brug er der ved den nuværende organisering også et ressourceforbrughos Kunststyrelsen, der varetager tilsynsopgaver i forhold til Køben-havns Teater og Folketeatret. Det fremgår af tabel 3, at Kunststyrel-sens skønnede årlige ressourceforbrug udgør i alt 801 timer8, svarendetil en lønsum på 322.000 kr.9Der er ikke tilknyttet øvrige driftsudgif-ter til varetagelsen af disse opgaver.Tabel 3: Ressourceforbrug i KunststyrelsenGennemsnitligt årligt timeforbrugArbejdsområderVedrørendeKøbenhavns TeaterTimeforbrug omregnet til lønsum (kr.)VedrørendeFolketeatretVedrørendeVedrørendeFolketeatret Københavns Teater

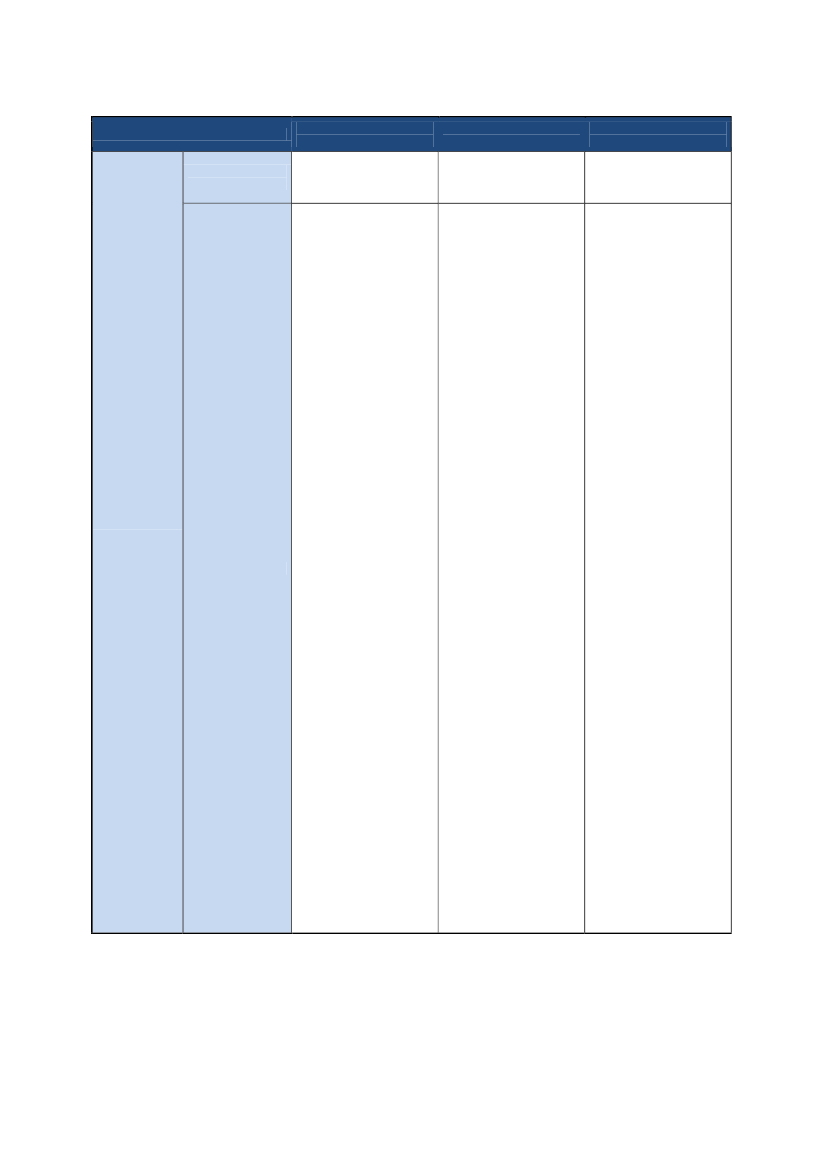

Generiske myndighedsopgaver2.1 Forvaltningsmæssige opgaver2.2 Tilskudsadministration og tilsyn186 timer213 timer97 timer252 timer75.000 kr.86.000 kr.39.000 kr.101.000 kr.

Teaterfaglige myndighedsopgaver3.1 Tilskudstildeling vedrørende husleje- og driftstilskud3.2 Tilskudstildeling fra puljer3.3 Fastsættelse af ledelsesmæssige rammerHovedtotal8 timer431 timer8 timer370 timer3.000 kr.174.000 kr.3.000 kr.148.000 kr.24 timer13 timer10.000 kr.5.000 kr.

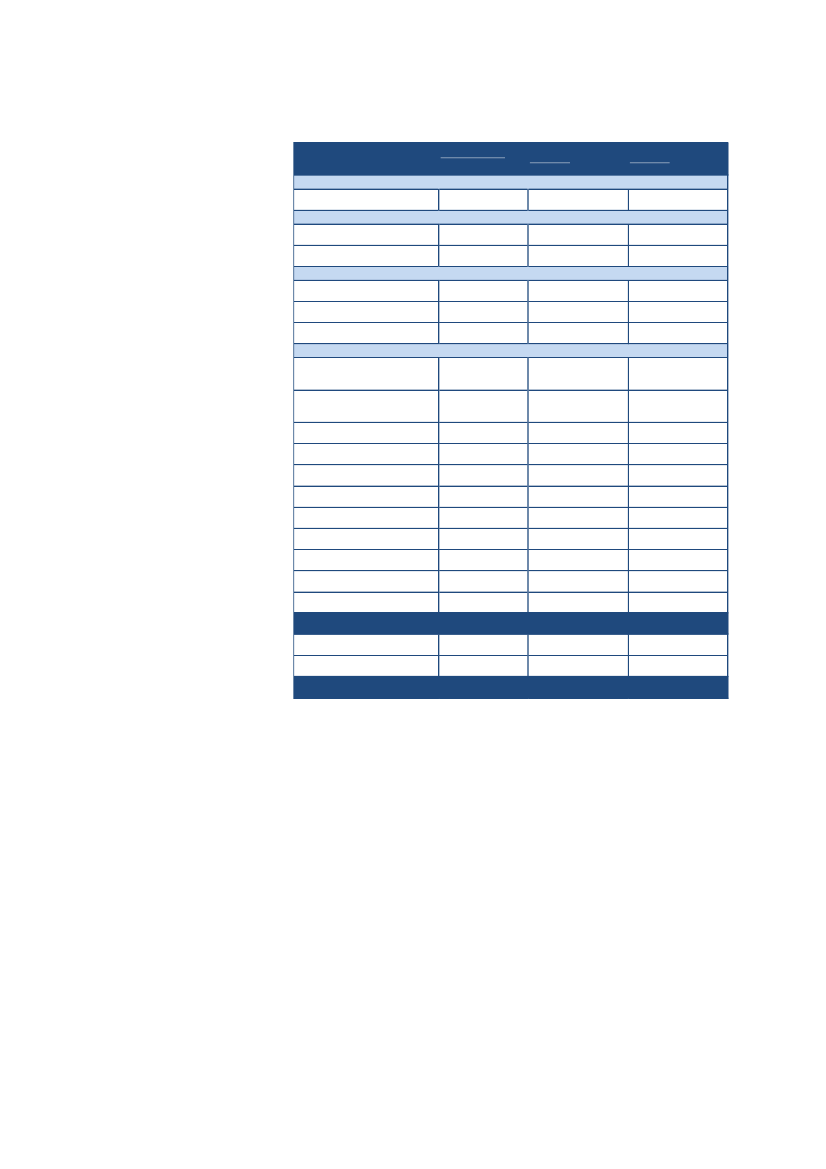

3.4 Totalomkostninger på tværs aforganisatoriske enhederDe samlede omkostninger til de 17 definerede arbejdsområder inkl.overhead i Københavns Teater og bestyrelseshonorarer udgør samletset knap 56,3 mio. kr., når ressourceforbruget summeres på tværs af deorganisatoriske enheder: Københavns Teater, de fem teatre og Kunst-styrelsen.Det samlede årlige administrative timeforbrug på tværs af organisatio-nernes enheder (inklusive Kunststyrelsen) udgør i alt 85.553 timer,svarende til en samlet lønsum på godt 25,1 mio. kr. Det fremgår desu-den af tabel 4, at de øvrige driftsudgifter udgør i alt 28,2 mio. kr. Her-udover er der overhead i Københavns Teater på 1,8 mio. kr. samt be-styrelseshonorarer på i alt godt 1,2 mio. kr.

8

Der er taget udgangspunkt i Kunststyrelsens skønnede opgørelse af effektive ar-bejdsdage. Opgørelsen inkluderer det ressourceforbrug, der er forbundet med, at Fol-keteatret p.t. er under skærpet tilsyn, hvilket blandt andet medfører kvartalsvis budget-opfølgning samt øget mødeaktivitet og dialog. Ressourceforbruget udgør godt 55 ti-mer årligt svarende til 22.000 kr. i lønsum. Det er medregnet, da Kunststyrelsen hargivet udtryk for, at det ikke er usædvanligt, at en vis andel af teatre løbende vil væreunderlagt skærpet tilsyn.9Timeforbruget er omregnet til lønsum på baggrund af en opgørelse af de gennemsnit-lige timetakster foretaget af Kunststyrelsen. De anvendte timetakster er af Kunststyrel-sen beregnet til henholdsvis 404,82 kr. og 399,65 kr. vedrørende myndighedsopgaverrelateret til henholdsvis Københavns Teater og Folketeatret. Timetaksterne er beregnetekskl. overhead til husleje, inventar, systemdrift, forbrugsudgifter og lignende.

15

Økonomisk undersøgelse af Københavns Teater

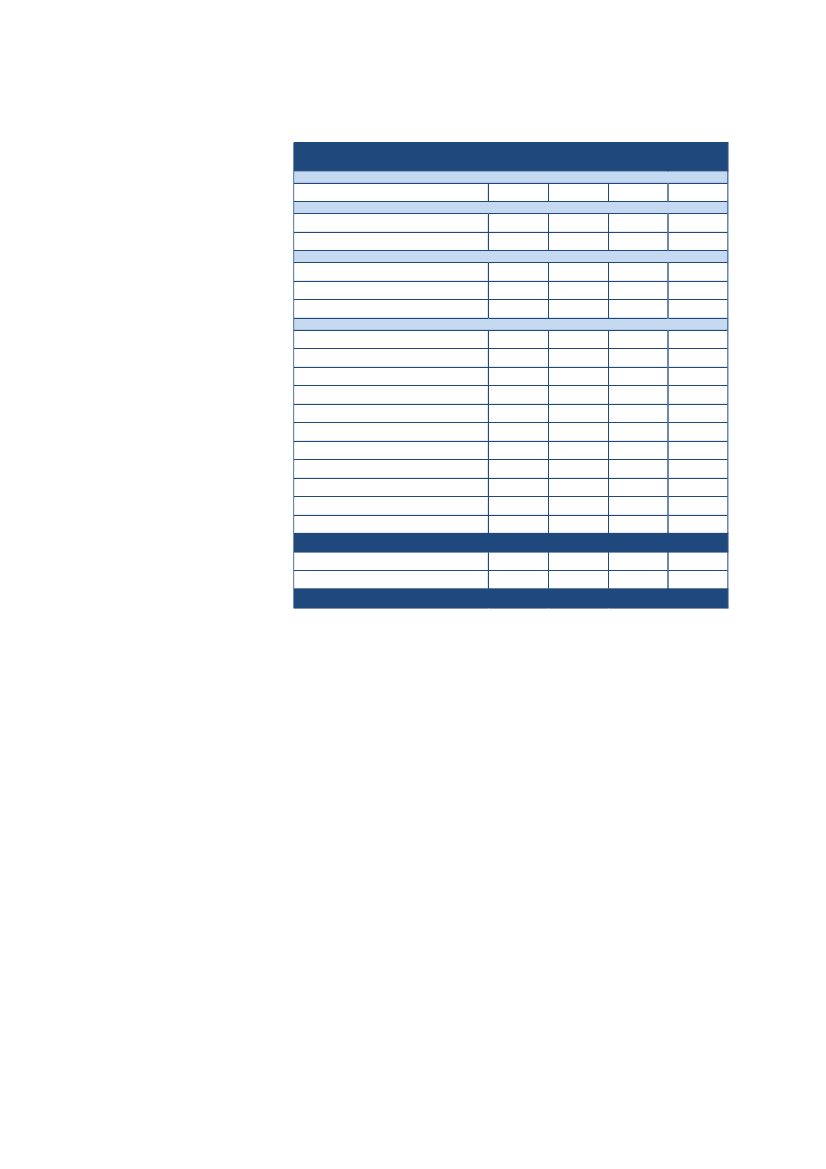

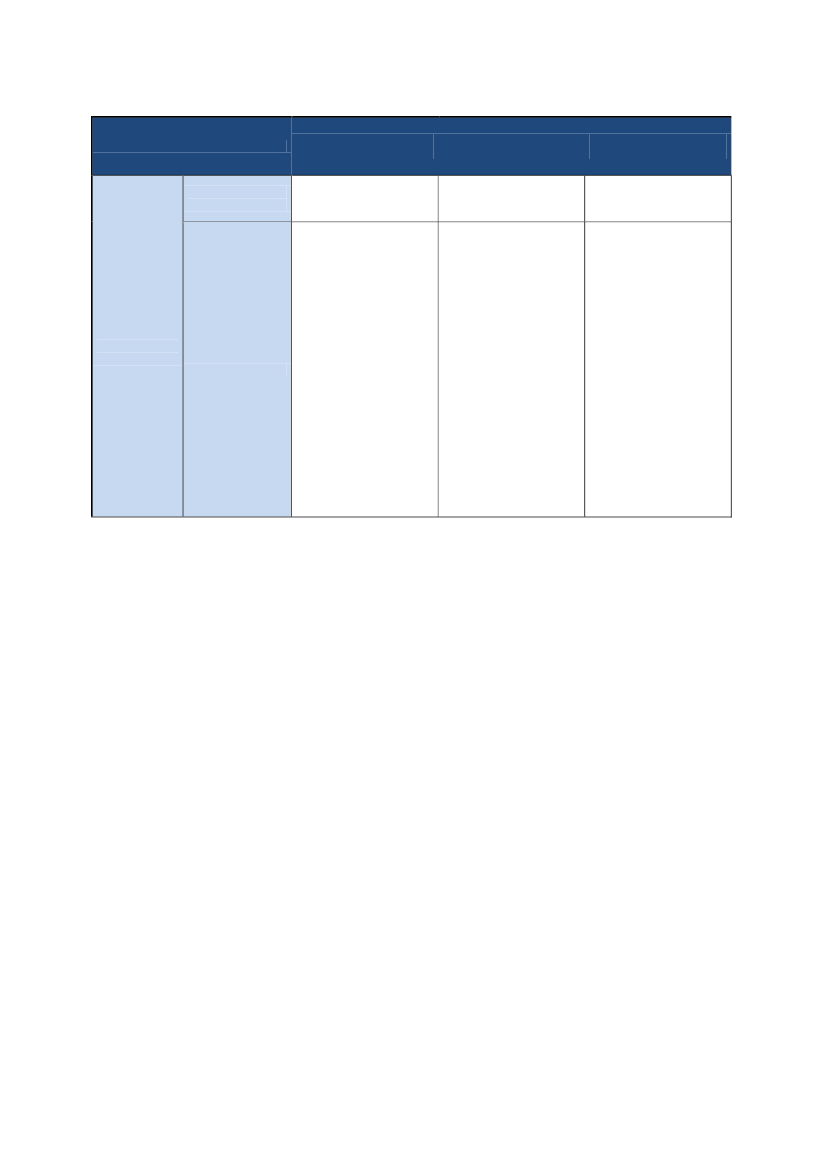

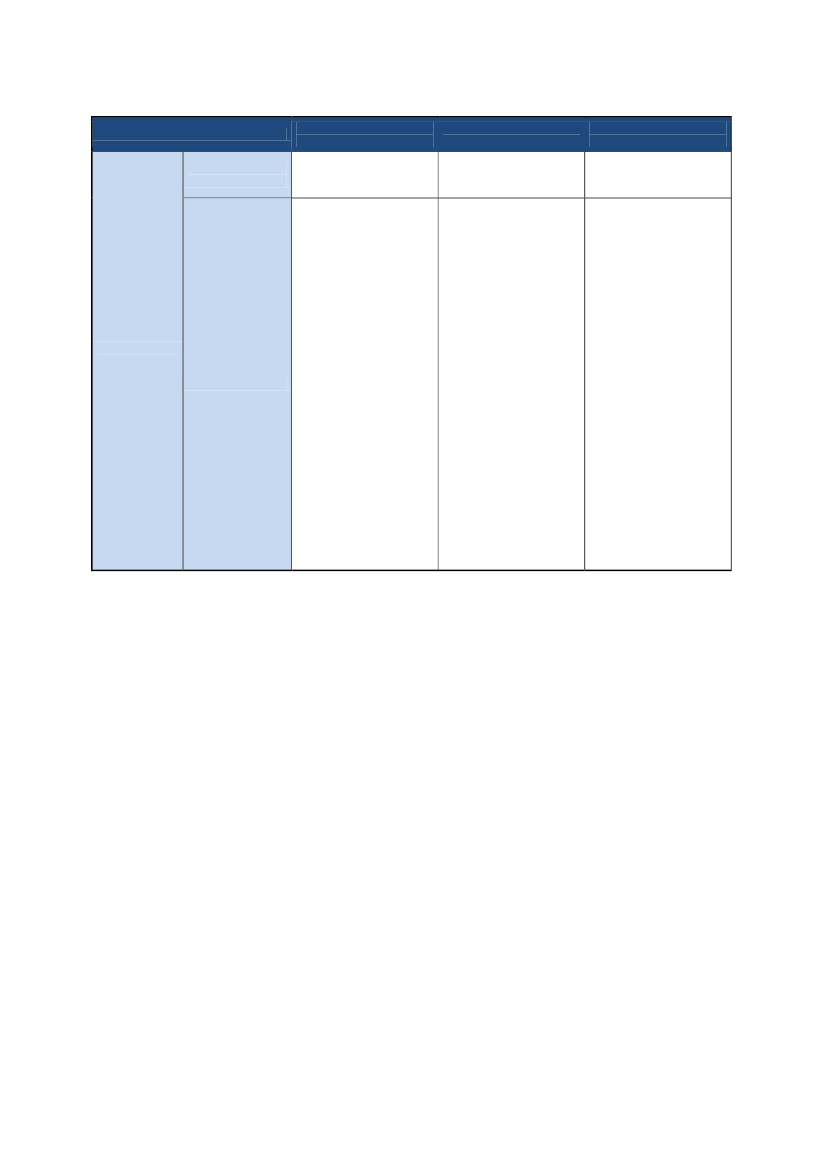

Tabel 4: Samlet ressourceforbrug på tværs af enhederArbejdsområderTimeforbrugGennemsnitligtomregnet tilårligt timeforbruglønsum (kr.)Øvrige drifts-udgifter (kr.)Total-omkostninger (kr.)

Drift af KbhT1.1 Drift af KbhT1.264 timer481.000 kr.Fremgår afoverhead481.000 kr.

Generiske myndighedsopgaver2.1 Forvaltningsmæssige opgaver2.2 Tilskudsadministration og tilsyn902 timer2.081 timer311.000 kr.747.000 kr.0 kr.0 kr.311.000 kr.747.000 kr.

Teaterfaglige myndighedsopgaver3.1 Tilskudstildeling vedrørende husleje- og driftstilskud3.2 Tilskudstildeling fra puljer3.3 Fastsættelse af ledelsesmæssige rammer842 timer698 timer182 timer248.000 kr.207.000 kr.68.000 kr.0 kr.0 kr.0 kr.248.000 kr.207.000 kr.68.000 kr.

Servicefunktioner4.1 Koordinerende serviceopgaver4.2 Økonomistyring4.3 Årsregnskab og revision4.4 Bygningsadministration4.5 HR og personalejuridisk rådgivning4.6 Kommunikation, presse og markedsføring4.7 Udbudsopgaver4.8 Udvikling af fælles it-systemer4.9 Kompetenceudvikling4.10 Billetsalg4.11 Særlige enkeltstående opgaverSubtotal (ekskl. overhead og bestyrelseshonorar)Overhead i Københavns TeaterBestyrelseshonorar, Københavns Teater og lokale teatre i altHovedtotal4.097 timer15.057 timer1.539 timer1.257 timer6.256 timer14.329 timer1.890 timer3.213 timer1.060 timer28.287 timer2.601 timer85.553 timer1.236.000 kr.4.193.000 kr.456.000 kr.348.000 kr.1.978.000 kr.4.009.000 kr.618.000 kr.1.017.000 kr.342.000 kr.8.124.000 kr.749.000 kr.25.132.000 kr.5.000 kr.706.000 kr.1.014.000 kr.0 kr.435.000 kr.18.928.000 kr.700.000 kr.400.000 kr.808.000 kr.2.268.000 kr.2.954.000 kr.28.218.000 kr.1.241.000 kr.4.899.000 kr.1.470.000 kr.348.000 kr.2.413.000 kr.22.937.000 kr.1.318.000 kr.1.417.000 kr.1.150.000 kr.10.392.000 kr.3.703.000 kr.53.350.000 kr.1.768.000 kr.1.209.000 kr.56.327.000 kr.

16

Økonomisk undersøgelse af Københavns Teater

4. Scenarier og resultaterAnalysens fremadrettede del er som anført tidligere baseret på en op-stilling af tre forskellige scenarier, hvor alle de identificerede arbejds-områder vurderes i forhold til mulige økonomiske effektiviseringspo-tentialer i hvert af disse scenarier.

4.1 Beskrivelse af scenarierDe tre scenarier retter sig mod tre grundlæggende forskellige modellerfor den fremtidige organisering af de arbejdsområder, der i dag vareta-ges af Københavns Teater. Det ene scenarie tager udgangspunkt i dennuværende organisering og har til formål at kortlægge den eksisteren-de volumen og ressourcefordeling. De to øvrige scenarier omfatterhenholdsvis en model, hvor Københavns Teater nedlægges, og opga-veansvaret decentraliseres, samt en model hvor teatrene samles i énvirksomhed og de administrative opgaver centraliseres.Alle de kortlagte arbejdsområder analyseres enkeltvis i forhold til detre forskellige scenarier for organisering. Indholdet af scenarierne ermere konkret beskrevet nedenfor.

17

Økonomisk undersøgelse af Københavns Teater

Scenarie 1: Status quoFastholdelse af status quo. Den nuværende organisering og opgavedelingmellem Københavns Teater og teatrene videreføres.Output fra analysen:Der redegøres for den nuværende organisering og de kortlagtetotalomkostninger knyttet til den administrative opgavevaretagelse.Scenarie 2: DecentraliseringScenariet indebærer en lukning af Københavns Teater og dermed endecentralisering af opgaveansvaret inden for servicefunktionerne til deenkelte teatre. Tilsynsforpligtelsen flyttes til Kunststyrelsen, og dersondres imellem, hvorvidt tilskudstildeling skal ske via finansloven ellerStatens Kunstråds Scenekunstudvalg.Output fra analysen:Der redegøres for de økonomiske perspektiver samt kvalitativeovervejelser ved en sådan reorganisering af opgaverne.Scenarie 3: CentraliseringI dette scenarie centraliseres samtlige administrative opgaver til Køben-havns Teater, hvor der i dag er overlap til opgaveudførelsen hos dedeltagende teatre. Denne model indebærer en organisatorisk samling afteatrene under Københavns Teater, det vil sige formelt som én samletvirksomhed, men med uændrede kunstneriske profiler samt meddecentral opgavevaretagelse i forhold til teaterproduktion.Det forudsættes dog, at Folketeatret vil bevare sin nuværende status iforhold til at beholde en lokal bestyrelse og med Kunststyrelsen somtilsynsmyndighed. Kunststyrelsen vil i dette scenarie således føre tilsynmed både Københavns Teater og Folketeatret. De øvrige lokalebestyrelser vil bortfalde i dette scenarie.Output fra analysen:Der redegøres for de økonomiske perspektiver samt kvalitativeovervejelser ved en sådan reorganisering af opgaverne.

I forhold til potentialeberegningerne i scenarieanalysen er der indenfor hvert arbejdsområde taget stilling til den fremtidige organisering afsamtlige Københavns Teaters underliggende opgaver, der som tidlige-re nævnt samlet set udgør 150 underliggende opgaver på tværs af de17 arbejdsområder i alt. For teatrene og Kunststyrelsen er en tilsvaren-de vurdering foretaget på arbejdsområdeniveau.Inden for alle arbejdsområder er der i hvert scenarie foretaget særskiltepotentialevurderinger af Københavns Teaters såvel som teatrenes res-sourceforbrug knyttet til henholdsvis timeforbruget og de øvrigedriftsudgifter.I det omfang arbejdsopgaver ikke bortfalder i scenarie 2, men flyttesfra Københavns Teater til varetagelse hos eksempelvis Kunststyrelseneller teatrene, er der som udgangspunkt antaget et uændret omfang afde relevante opgaver, medmindre der foreligger andre ressourceskønfor tilsvarende opgavevaretagelse.Det antages dermed implicit, at eventuelle tab af specialiserings- ogstordriftsfordele ved central,og/eller fælles opgavevaretagelse opvejesaf gevinster ved reduceret koordinationsindsats og opgaveoverlap samtantageligt mindre kompleksitet i opgaveløsningen ved decentralisering

18

Økonomisk undersøgelse af Københavns Teater

af opgavevaretagelsen. I scenarie 2 sker der som udgangspunkt en op-regning af Kunststyrelsens skønnede nuværende ressourceforbrug iforhold til myndighedsopgaver rettet mod Folketeatret med henblik påat kvantificere Kunststyrelsens vurderede ressourceforbrug ved atskulle varetage myndighedsopgaver over for alle fem teatre.Dermed tages der ikke højde for, at Kunststyrelsens tilsyn over forFolketeatret eventuelt kan være mindre styringsintensivt end Køben-havns Teaters tilsyn med de øvrige teatre. Dette vil i givet fald medfø-re, at styringstætheden i forholdet mellem tilsynsførende myndighedog teatre vil være mindre i scenarie 2 end ved den nuværende organi-sering. Dvs. at tilsynsopgaven implicit antages at blive mere basal veden reorganisering af myndighedsopgaverne i scenarie 2.

4.2 Økonomiske perspektiver pr.arbejdsområde ved hvert scenarieDe 17 arbejdsområder analyseres individuelt og er nedenfor gennem-gået i forhold til den overordnede gruppering af arbejdsområderne:a) opgaver der er knyttet til (sekretariats-)driften af Københavns Tea-ter,b) generiske myndighedsopgaver,c) teaterfaglige myndighedsopgaver samtd) servicefunktioner.

4.2.1 Drift af Københavns TeaterDriften af Københavns Teater omfatter interne driftsopgaver, planlæg-ningsarbejde og bogføring mv. for virksomheden ’Københavns Tea-ter’. Dermed har teatrene ingen ressourceanvendelse her, men arbejds-området skal dog ses i tæt sammenhæng med ressourceanvendelsen til’Økonomistyringsopgaverne’, da teatrenes tilsvarende driftsopgaverindgår i opgørelsen af ressourceforbruget til økonomistyring på teatre-ne.

19

Økonomisk undersøgelse af Københavns Teater

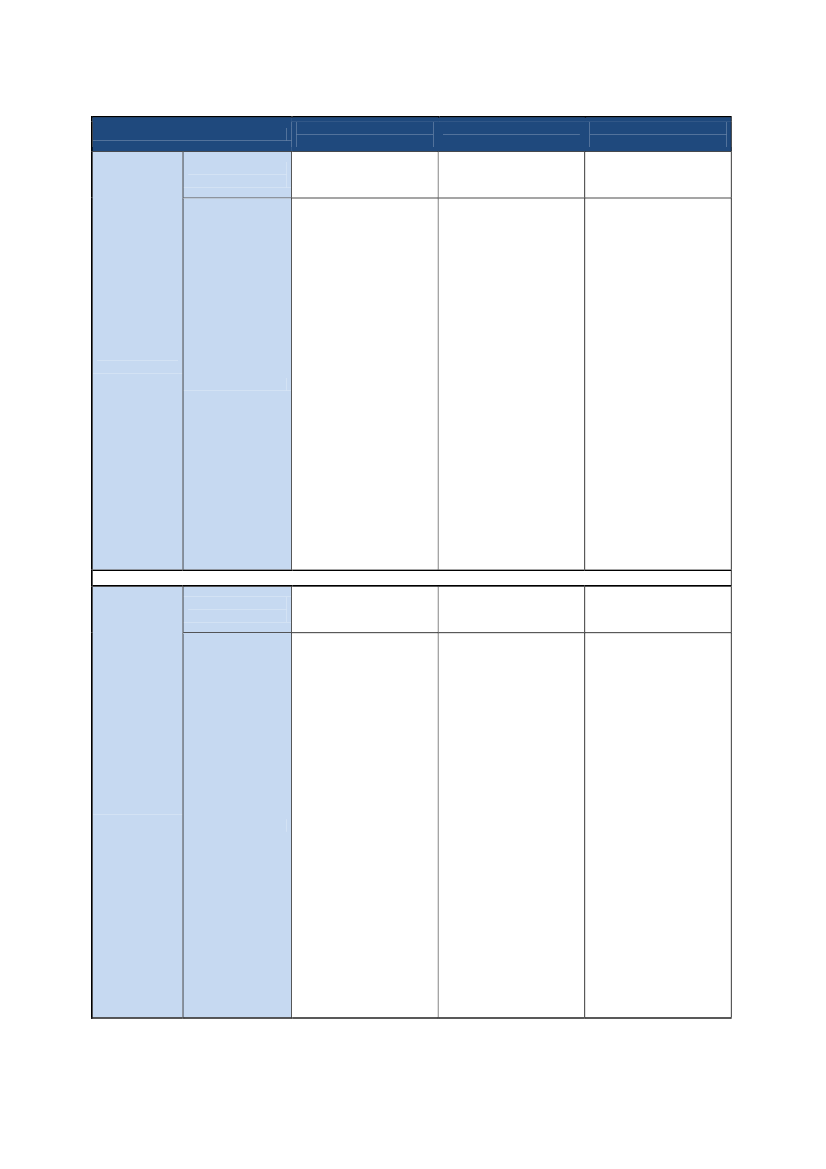

Tabel 5: Drift af Københavns TeaterArbejdsområdeScenarie 1:status quoScenarie 2:DecentraliseringScenarie 3:CentraliseringPotentiale:Volumenforøgelse pga.øget aktivitetGrundet flere medarbejderei en central organisationstiger ressourceforbrugetsom følge af en øget opga-vevolumen. Det er doguklart, hvor stor en stigningdette giver anledning til,men er formodentlig afmindre omfang.

Volumen og effekti-viseringspotentiale

Totalomkostninger:481.000 kr.Driften af KøbenhavnsTeater har ikke overlapmed opgaveløsningen påteatrene, da opgaverne harintern karakter og er knyttettil selve eksistensen afKøbenhavns Teater.

Potentiale:Besparelse: 481.000 kr.Nedlæggelse af Køben-havns Teater medfører, atsekretariatsopgaver oginterne forretningsgangebortfalder og dermed ogsådet tilknyttede ressource-forbrug (481.000 kr.).

Drift afKøbenhavnsTeaterRedegørelse

Totalomkostningerne på481.000 kr. vedrører alenetimeforbruget i KøbenhavnsTeater omregnet til lønsum,da Københavns Teatersoverheadudgifter samtbestyrelseshonorarer be-handles særskilt (se afsnit4.3).

KonklusionVed en nedlæggelse af Københavns Teater i scenarie 2 vurderes der atvære et besparelsespotentiale på cirka 481.000 kr. i totalomkostnin-gerne relateret til Københavns Teaters nuværende timeforbrug til vare-tagelse af sekretariatsopgaver.Overhead og bestyrelseshonorar kan ses som relateret til driften afKøbenhavns Teater, men har en mere overordnet karakter og behand-les derfor særskilt i afsnit 4.3.

20

Økonomisk undersøgelse af Københavns Teater

4.2.2 Generiske myndighedsopgaverDe generiske myndighedsopgaver varetages i dag af såvel KøbenhavnsTeater som Kunststyrelsen. Opgaverne omfatter forvaltningsmæssigeopgaver i form af håndtering af aktindsigtsbegæringer, høringssvar ogjournalisering mv. samt tilskudsadministration og tilsyn, der blandtandet indebærer indgåelse af huslejeaftaler og resultataftaler mv.Tabel 6: Generiske myndighedsopgaverArbejdsområdeScenarie 1:Status quoScenarie 2:DecentraliseringScenarie 3:CentraliseringPotentiale:ReduceredetotalomkostningerRessourceforbruget påteatrene (ekskl. Folketeat-ret) vurderes at bortfalde,da den centrale administra-tion vil varetage opgavernegenerelt, undtaget for Fol-keteatret der antages atbeholde Kunststyrelsensom (delvis) tilsynsmyndig-hed.Teatrenes nuværenderessourceforbrug antagesat blive videreført i densamlede organisation, hvorvisse opgaver antages atbortfalde eller erstattes afmindre formelle arbejds-gange. Det kan dog ikkekvantificeres, hvor stor enbesparelse dette vil giveanledning til.Kunststyrelsens opgaveover for Københavns Tea-ter antages at få en andenkarakter, da KøbenhavnsTeater vil være en størreorganisation, men vurderesat være af uændret om-fang.Kunststyrelsens ressource-forbrug vedrørende Folke-teatret antages at væreuændret.

Volumen og effekti-viseringspotentiale

Totalomkostninger:311.000 kr.Ressourceforbruget hosKøbenhavns Teater(97.000 kr.) og Kunststyrel-sen (114.000) omfattermyndighedsopgaver delsover for teatrene, dels mel-lem Kunststyrelsen ogKøbenhavns Teater.Teatrene har et ressource-forbrug (100.000 kr.) til bl.a.at bistå med svar og rede-gørelser ift. lokale bestyrel-ser, Københavns Teater ogmedierne.Der vurderes at være enklar opdeling af opgaveva-retagelsen.

Potentiale:Besparelse: 16.000 kr.Kunststyrelsen forudsættesat overtage KøbenhavnsTeaters arbejdsopgaverover for hvert teater.Kunststyrelsens ressource-forbrug ift. Folketeatret(39.000 kr.) antages atblive femdoblet (merom-kostning på i alt 156.000kr.)Kunststyrelsens ressource-forbrug ift. myndighedsop-gaven rettet mod Køben-havns Teater (75.000 kr.)bortfalder.Københavns Teaters res-sourceforbrug (97.000 kr.)bortfalder, mens teatrenesressourceforbrug forudsæt-tes uændret.

Forvaltnings-mæssigeopgaverRedegørelse

21

Økonomisk undersøgelse af Københavns Teater

Arbejdsområde

Scenarie 1:Status quo

Scenarie 2:Decentralisering

Scenarie 3:CentraliseringPotentiale:ReduceredetotalomkostningerKunststyrelsens ressource-forbrug på myndighedsop-gaven rettet mod Køben-havns Teater vil få en an-den karakter, da organisa-tionen er større. Det skøn-nes dog ikke at medføre etstørre ressourceforbrug forKunststyrelsen.En del af det nuværenderessourceforbrug hos Kø-benhavns Teater og teatre-ne vurderes at bortfaldeeller blive erstattet af mereuformelle arbejdsgange, dader ikke længere skal gen-nemføres formelle tilsyns-opgaver af myndighedska-rakter.Dog formodes det, at der vilopstå opgaver, der erstattereksempelvis formelle resul-tataftaler med teatrene, dader fortsat vil være et be-hov for intern måling ogopfølgning. Disse opgavervurderes at være mindreressourcekrævende end deformelle myndighedsopga-ver i den nuværende orga-nisering.Det kan dog ikke kvantifice-res, hvor store besparel-sespotentialer der er knyt-tet hertil.

Volumen og effekti-viseringspotentiale

Totalomkostninger:747.000 kr.Indgåelse af resultataftalerog opfølgning er en af demest ressourcetunge op-gaver og indebærer res-sourceforbrug på flere ni-veauer.Størstedelen af ressource-forbruget vedrører Køben-havns Teater (424.000 kr.).Teatrenes totalomkostnin-ger er i alt 136.000 kr.,mens de hos Kunststyrel-sen udgør i alt 187.000 kr.

Potentiale:Besparelse: 18.000 kr.Opgaven antages at flyttetil anden myndighed ogpotentialet er beregnet pågrundlag af det skønnederessourceforbrug hosKunststyrelsen ift. Folkete-atret (meromkostning på79.000 kr. pr. teater nårressourceforbruget vedr.skærpet tilsyn ikke med-regnes – dvs. merudgift påi alt i alt 316.000 kr.)Desuden antages det, påbaggrund af Kunststyrel-sens oplysninger om hyp-pigheden af skærpet tilsynmed større danske teatre,at gennemsnitligt to af teat-rene vil være under skær-pet tilsyn i dette scenarie(merudgift på 22.000 kr.)Derudover er der forudsatmeromkostninger på155.000 kr. netto til opga-ver, som Kunststyrelsenikke varetager i dag såsomadministration af Billet-købsordningen mv. fratruk-ket opgaver, der antages atbortfalde såsom admini-stration af puljer til teknikog vedligeholdelse mv.Kunststyrelsens ressource-forbrug ift. myndighedsop-gaven rettet mod Køben-havns Teater (86.000 kr.)antages at bortfalde.Københavns Teaters res-sourceforbrug (424.000 kr.)forudsættes at bortfalde.Potentialet vil antageligtvære mindre, hvis tilskuds-tildelingen varetages afStatens Kunstråds Scene-kunstudvalg, end hvis tilde-ling sker under finansloven.Dette skyldes, at Scene-kunstudvalget antageligthar et forholdsvis højt fag-ligt fokus i forhold til indgå-else af resultataftaler såvelsom i tilsynsopgaverne.Ressourceforbruget til afta-leindgåelse med Det NyTeater er taget ud. Det kanovervejes, om (og i så faldhvor) denne opgave frem-adrettet skal løses.

Tilskuds-administrationog tilsynRedegørelse

22

Økonomisk undersøgelse af Københavns Teater

KonklusionI forhold til den nuværende organisering vurderes der at være effekti-viseringspotentialer af begrænset omfang i både scenarie 2 og 3. Stør-relsen af effektiviseringspotentialerne kan ikke kvantificeres i scenarie3, da det ikke ud fra det foreliggende datamateriale kan afdækkes,hvilke totalomkostninger der vil være knyttet til opgaver vedrørendeinterne aftaler/kontrakter og opfølgning, som vurderes at afløse deformelle myndighedsopgaver mellem Københavns Teater og teatrene.Generelt er det antaget, at Folketeatret fortsat vil have et vist ressour-ceforbrug vedrørende formelle myndighedsopgaver, da dette teater erforudsat at bevare sin nuværende status med Kunststyrelsen som (del-vis) tilsynsførende myndighed.Effektiviseringspotentialet i scenarie 2 følger af, at bortfaldet af Kø-benhavns Teaters ressourceforbrug til myndighedsopgaver over forteatrene samt bortfaldet af Kunststyrelsens myndighedsopgaver overfor Københavns Teater giver større besparelser end de meromkostnin-ger, som Kunststyrelsen vurderes at få ved at skulle føre tilsyn medalle fem teatre.Det skal bemærkes, at det i scenarie 2 kan have en vis betydning,hvorvidt tilskud tildeles via finansloven eller Statens Kunstråds Sce-nekunstudvalg. I sidstnævnte tilfælde vurderes effektiviseringspotenti-alet at være mindre end det beregnede potentiale, der fremgår af tabel6, hvilket skyldes et forventet større fagligt fokus, hvis tilskudstilde-lingen sker fra Statens Kunstråds Scenekunstudvalg frem for direktepå finansloven. Denne vurdering er baseret på udtalelser fra de inter-viewede interessenter.Odense Teaters ressourceforbrug knyttet til tilskudsadministration ogtilsyn udgør til sammenligning cirka en femtedel af teatrenes samlederessourceforbrug (dvs. ekskl. Københavns Teater), hvilket understøtterkonklusionen om, at der er et mindre effektiviseringspotentiale vedbegge alternative scenarier til den nuværende organisering.

4.2.3 Teaterfaglige myndighedsopgaverTeaterfaglige myndighedsopgaver varetages i dag af såvel Køben-havns Teater som Kunststyrelsen. Opgaverne omfatter fastsættelse afledelsesmæssige rammer (udarbejdelse af vedtægter, ansættelse af di-rektører mv.) samt tilskudstildeling i forhold til husleje- og driftstil-skud såvel som fra puljer.

23

Økonomisk undersøgelse af Københavns Teater

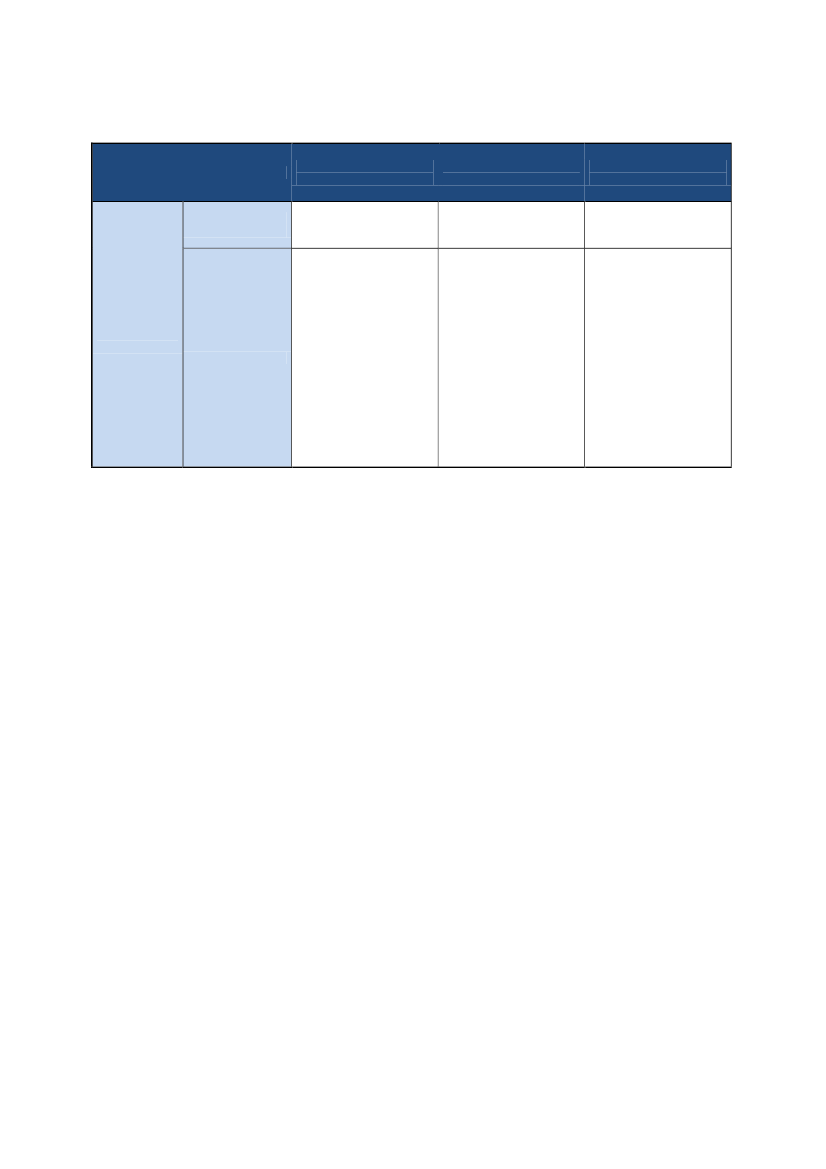

Tabel 7: Teaterfaglige myndighedsopgaverArbejdsområdeScenarie 1:Status quoScenarie 2:DecentraliseringScenarie 3:CentraliseringPotentiale:Reduceredetotalomkostninger

Volumen og effekti-viseringspotentiale

Totalomkostninger:248.000 kr.Der er et ressourceforbrughos Københavns Teater på58.000 kr. og teatrene på175.000 kr. til at udarbejdeoverordnet strategi samtfastlægge kunstneriskeprofiler mv.

Potentiale:Besparelse: 48.000 kr.Kunststyrelsen forudsættesat overtage KøbenhavnsTeaters arbejdsopgaverover for hvert teater.

Tilskuds-tildelingvedrørendehusleje- ogdriftstilskud

Redegørelse

Kunststyrelsens ressource-forbrug på myndighedsop-gaven rettet mod Køben-havns Teater vil få en an-den karakter, da organisa-Potentialet er kvantificerettionen er større. Det skøn-ved at Københavns Teaters nes dog ikke at medføre etressourceforbrug (58.000større ressourceforbrug.Der er et væsentligt overlap kr.) bortfalder, men mod-i opgaveløsningen, da detsvares af meromkostninger Kunststyrelsens ressource-sker i tæt samarbejde mel- til Kunststyrelsen, hvor det forbrug ift. Folketeatretlem enhederne i organisa-nuværende ressourcefor-antages uændret, ligesomtionen.brug over for FolketeatretFolketeatrets ressourcefor-antages at femdobles, (dvs. brug hertil forudsættesKunststyrelsen anvendermeromkostninger på 4 xuændret.10.000 kr. vedrørende5.000 kr., dvs. i alt 20.000Københavns Teater ogkr.)København Teaters og5.000 kr. ift. Folketeatret.teatrenes (ekskl. Folketeat-Kunststyrelsens ressource- ret) nuværende ressource-forbrug ift. myndighedsop-forbrug vil bortfalde somgaven rettet mod Køben-formelle myndighedsopga-havns Teater (10.000 kr.)ver, da der ikke skal udar-bortfalder, mens totalom-bejdes særskilte strategierkostningerne på teatrenefor teatrene. Der vil dogantages uændrede.opstå opgaver af en tilsva-rende karakter, fordi deindividuelle kunstneriskeprofiler vil blive fastlagt i enoverordnet strategi for or-ganisationen, hvor dekunstnerisk ansvarligefortsat vil være inddraget.De opstående interne op-gaver vurderes at væremindre ressourcekrævendeend de formelle myndig-hedsopgaver i den nuvæ-rende organisering. Detkan dog ikke kvantificeres,hvor store besparelsespo-tentialer der er knyttet her-til.

24

Økonomisk undersøgelse af Københavns Teater

Arbejdsområde

Scenarie 1:Status quo

Scenarie 2:Decentralisering

Scenarie 3:CentraliseringPotentiale:ReduceredetotalomkostningerRessourceforbruget forKøbenhavns Teater vilvære uændret, men har enanden karakter. Der vilsåledes blive givet en puljetil en samlet enhed, derskal administrere midlernepå tværs af organisatio-nens afdelinger.Teatrenes ressourcefor-brug til puljeansøgningforudsættes at bortfalde.Men da dette i en ukendtgrad formodes at blivemodsvaret af nye internearbejdsgange, prioriteringerog opfølgning, kan der ikkekvantificeres et potentiale idette scenarie. Det vurde-res dog, at der vil værebegrænsede effektivise-ringspotentialer.

Volumen og effekti-viseringspotentiale

Totalomkostninger:207.000 kr.Totalomkostningerne iKøbenhavns Teater udgør62.000 kr.Ressourceforbruget hosteatrene udgør i alt 145.000kr., hvilket især omfatter tidanvendt til at udarbejdeansøgninger samt opfølg-ning.

Potentiale:Besparelse: 207.000 kr.Det forudsættes, at til-skudstildeling fra puljersom Københavns Teatervaretager, vil bortfalde idette scenarie.Det antages dermed, at dervil være et besparelsespo-tentiale svarende til desamlede totalomkostninger(207.000 kr.).

Tilskuds-tildeling frapuljerRedegørelse

Der er et forholdsvis stortoverlap i opgavevaretagel-sen i forhold til kommunika-tion og opfølgning mv.

25

Økonomisk undersøgelse af Københavns Teater

Arbejdsområde

Scenarie 1:Status quoVolumen og effekti-viseringspotentialeTotalomkostninger:68.000 kr.Ressourceforbruget omfat-ter stort set udelukkendeKøbenhavns Teater(54.000 kr.). Dog er teatre-ne i enkelte tilfælde invol-veret i forbindelse medansættelse af teaterdirektø-rer, hvor der kan værebehov for input til at udar-bejde retningslinjer og be-skrive beføjelser mv.Totalomkostningerne påteatrene udgør 8.000 kr.,mens de i Kunststyrelsener opgjort til 3.000 kr. ift.såvel Københavns Teatersom Folketeatret hver især.Der er et meget beskedentoverlap i denne opgaveva-retagelse.

Scenarie 2:DecentraliseringPotentiale:Besparelse: 33.000 kr.Kunststyrelsen forudsættesat overtage KøbenhavnsTeaters arbejdsopgaverover for hvert teater (bort-fald på 54.000 kr. hos Kø-benhavns Teater).Ressourceforbruget hosKunststyrelsen kvantifice-res på grundlag af det nu-værende ressourceforbrugover for Folketeatret. Dvs.det antages at Kunststyrel-sens ressourceforbrugfemdobles (meromkostnin-ger på 12.000 kr.).Herudover vurderes der atvære meromkostninger på12.000 kr. i Kunststyrelsen(baseret på KøbenhavnsTeaters opgjorte timefor-brug på 30 timer årligt ogKunststyrelsens beregnedetimetakst vedrørende til-synsopgaver over for Fol-keteatret på 399,65 kr.), daKunststyrelsen antageligtovertager ansvaret for ud-pegning af teaterbestyrel-ser, hvilket ikke indgår iKunststyrelsens nuværen-de myndighedsopgaverover for Folketeatret.Ressourceforbruget ift.myndighedsopgaven rettetmod Københavns Teaterbortfalder (3.000 kr.).

Scenarie 3:CentraliseringPotentiale:Besparelse: 14.000 kr.Teatrenes ressourcefor-brug antages videreførtmed uændret totalomkost-ning i et samlet Køben-havns Teater.Københavns Teater skalikke længere udarbejdestandardvedtægter forteatrene (2.000 kr.).Ressourceforbrug til atudpege teaterbestyrelserbortfalder, da lokale besty-relser antages nedlagt.(12.000 kr.). KøbenhavnsTeaters bestyrelse forud-sættes fortsat udpeget afKulturministeriet som i dag.Københavns Teaters ved-tægter (som udformes afKunststyrelsen) skal juste-res til den nye virksom-hedstype. Dette vurderesdog ikke at medføre øgedetotalomkostninger.Det antages, at totalom-kostningerne til at udpegeteaterdirektører vil væreuændret.

Fastsættelse afledelses-mæssigerammerRedegørelse

KonklusionDer vurderes at være mindre effektiviseringspotentialer i både scenarie2 og 3.I scenarie 2 er potentialerne beregnet på grundlag af, at Kunststyrel-sens myndighedsopgaver over for Københavns Teater bortfalder samtbortfald af tilskudstildeling fra puljer, som Københavns Teater vareta-ger i dag.Der vurderes at være et effektiviseringspotentiale i scenarie 3 ved enmere centraliseret organiseringsform end den nuværende. Dette kanisær forklares med, at myndighedsopgaverne reduceres i omfang ogkompleksitet, når de fem teatre organiseres i en samlet organisation, daen del af de formelle arbejdsgange bortfalder. Dog vil de i en vis ud-strækning blive afløst af nye interne arbejdsgange i form af løbendeprioritering, måling og opfølgning mv. Størrelsen af de opgaver, der

26

Økonomisk undersøgelse af Københavns Teater

opstår, kan ikke kvantificeres og dermed heller ikke det konkrete ef-fektiviseringspotentiale.Det kan ikke vurderes, hvilket scenarie der indeholder de største po-tentialer, da en række af potentialerne i scenarie 3 ikke kan kvantifice-res på det foreliggende datagrundlag. Samlet set er der dog i beggescenarier tale om mindre potentialer.

4.2.4 ServicefunktionerAlle servicefunktionerne indeholder et ressourceforbrug til opgaveløs-ningen hos alle teatrene og Københavns Teater.Totalomkostningerne varierer i omfang mellem såvel arbejdsområdersom teatre. De mest ressourcetunge områder omfatter økonomistyring,billetsalg samt kommunikation, presse og markedsføring, hvilke til-sammen udgør cirka to tredjedele af de samlede totalomkostninger.Omvendt er totalomkostningerne forholdsvis beskedne inden for ar-bejdsområderne bygningsadministration samt kompetenceudvikling.

27

Økonomisk undersøgelse af Københavns Teater

Tabel 8: ServicefunktionerArbejdsområdeVolumen og effekti-viseringspotentialeScenarie 1:Status quoTotalomkostninger:1.241.000 kr.Scenarie 2:DecentraliseringScenarie 3:CentraliseringPotentiale:Reducerede totalomkost-ninger (med minimum237.000 kr.)De administrative medar-bejdere på teatrene forud-sættes i dette scenarie atblive en integreret del afmedarbejderstaben i Kø-benhavns Teater. Detteantages at give grundlagfor en reduktion af totalom-kostningerne til koordine-rende serviceopgaver.Ressourceforbruget i for-bindelse med kapitalind-skudspuljen forudsættes atbortfalde, da der ikke vilvære behov for overskuds-deling og en specifik kapi-talindskudspulje i en samletorganisation. Håndtering afevt. nødlidende teatre an-tages at indgå som enintegreret del af driften afKøbenhavns Teater somdel af den løbende budget-lægning og økonomistyring.Behov for koordinering iforhold til Klassikerordnin-gen forudsættes at bortfal-de, da det vurderes at villeligge som en del af deninterne budgettering ogbudgetopfølgning.Samlet set skønnes oven-stående at medføre bespa-relser, der i forhold til Kø-benhavns Teaters ressour-ceforbrug er beregnet til237.000 kr. Det har ikkeværet muligt at kvantificerepotentialet vedrørendeteatrenes tilsvarende res-sourceforbrug på det fore-liggende datagrundlag.Der vurderes at være effek-tiviseringspotentialer i for-hold til koordinering ogbeslutningskompetenceved at være én samletorganisation med en mereklar beslutningsstruktur.Det har dog ikke væretmuligt at skønne over om-fanget af disse effektivise-ringspotentialer ud fra deteksisterende datamaterialeeller de gennemførte inter-view.

Koordinerendeservice-opgaverRedegørelse

Potentiale:Reducerede totalomkost-ninger (med minimum411.000 kr.)Der anvendes en del tid på En række af koordinerings-mødeaktivitet i forhold tilopgaverne i forhold til erfa-koordinerende opgaver.møder og internt samarbej-Dette har lagt beslag påde mellem organisationensbåde markedsføringsche-enheder vurderes af inter-fer, billetchefer, teaterdirek- essenterne at ville bortfaldetører og økonomichefer.med nedlæggelsen af Kø-benhavns Teater som or-Det opleves på flere teatre ganisation.som om, at der har væreten del forgæves arbejde,I det omfang at der stadigfordi det har været svært at vil være en fælles billet-træffe beslutninger samtsalgsorganisation og abon-uddelegere beslutnings-nementsordning, vurdereskompetence til de relevante det, at der stadig vil værepersoner.et tilknyttet behov for koor-dinering på tværs.Der er en høj grad af over-lap i forhold til ressource-Koordinering, retningslinjeranvendelse i organisatio-og kommunikation i forholdnens forskellige enheder,til opførelse af klassikerehvilket til en vis grad hæn-(”klassikerordningen”) for-ger sammen med, at orga- udsættes at bortfalde.nisationen har skullet findesit ståsted.Samlet set vurderes der atvære et bortfald af Køben-Totalomkostningerne ihavns Teaters totalomkost-Københavns Teater udgør ninger på 470.000 kr.,470.000 kr., mens de er på hvoraf 59.000 kr. dog vur-i alt 771.000 kr. i teatrene.deres at blive ført ud påteatrene under antagelseaf, at billetsalgssamarbej-det fortsætter (nettobespa-relse på 411.000 kr.).Desuden vurderes der atvære et besparelsespoten-tiale vedrørende teatrenestotalomkostninger. Dettehar dog ikke været muligtat kvantificere ud fra deteksisterende datamaterialeeller de gennemførte inter-view.

28

Økonomisk undersøgelse af Københavns Teater

ArbejdsområdeVolumen og effekti-viseringspotentiale

Scenarie 1:Status quoTotalomkostninger:4.899.000 kr.Økonomistyringsopgavernepå teatrene indeholdermange af de samme opga-ver, som for KøbenhavnsTeater ligger i driften afKøbenhavns Teater. Disseto arbejdsområder skalderfor ses i sammenhængmed hinanden.Der er en forholdsvis klaropgavedeling mellem tea-trene og Københavns Tea-ter, da de mest ressource-tunge opgaver i dette ar-bejdsområde vedrører denenkelte enheds egen øko-nomistyring.Teatrene lægger i denforbindelse stor vægt påden værdi, dynamik ogtilpasningsevne, som, devurderer, er forbundet mednærhed i opgaveløsningenpå det enkelte teater.

Scenarie 2:DecentraliseringPotentiale:Besparelse: 124.000 kr.Det antages, at teatrenefortsætter med fælles billet-system og abonnements-ordning, hvilket indebæreret fortsat behov for krydsaf-regning af billetsalgsind-tægter. Dette vurderes atvære lige så omkostnings-krævende, som det totaltset er for teatrene og Kø-benhavns Teater i dag, såKøbenhavns Teaters total-omkostninger hertil flyttesud på teatrene.Københavns Teaters tids-forbrug til egen budgetop-følgning bortfalder (bespa-relse på 124.000 kr.).Tidsforbruget til budgetop-følgning for billetsalgsorga-nisationen forudsættes atblive flyttet ud til teatrene.

Scenarie 3:CentraliseringPotentiale:Reducerede totalomkost-ninger (med minimum61.000 kr.)Københavns Teaters tids-forbrug til budgetopfølgningover for teatrene antages atbortfalde, da det vil liggesom en integreret del afdriften af den samledeorganisation. (Besparelse30.000 kr.)Teatrenes økonomistyringforudsættes at blive centra-liseret, hvilket formodes atindebære effektiviserings-gevinster i ukendt størrel-sesorden.Krydssalgsafregning afbilletindtægter antages atbortfalde, da der i én sam-let virksomhed ikke vurde-res at være behov for købog salg på tværs af enhe-der. (Besparelse 31.000kr.)

Økonomi-styringRedegørelse

Det er uvist, hvorvidt derfortsat vil være et fællesOverlap forekommer pri-setup i forhold til løn- ogmært i forbindelse medøkonomisystemer, mengennemgang og opfølgning teatrene antages at overta-på budgetter.ge ressourceforbruget fraKøbenhavns Teater knyttetTotalomkostningerne itil opsætning af system ogKøbenhavns Teater udgør kontakt til leverandør mv.896.000 kr., mens de er påi alt 4.003.000 kr. hos teat- Teatrenes ressourcefor-rene.brug til egen økonomisty-ring, der udgør størstede-Enkeltstående øvrigelen af totalomkostningernedriftsudgifter i forbindelseantages uændrede, menmed implementering afdet kan ikke afvises, at deøkonomisystem er ikkevil være stigende som følgemedregnet.af øget opgavevolumen påteatrene.De samlede øvrige drifts-udgifter for KøbenhavnsTeater og teatrene antagesat blive videreført på tea-trene i uændret totalom-fang. Dermed antages det,at en eventuel fordyrelseved decentralisering stårmål med Københavns Tea-ters andel af de øvrigedriftsudgifter til økonomisty-ring.

29

Økonomisk undersøgelse af Københavns Teater

ArbejdsområdeVolumen og effekti-viseringspotentiale

Scenarie 1:Status quoTotalomkostninger:1.470.000 kr.Der er overlap i opgaveløs-ningen vedrørende Køben-havns Teaters og teatreneskoordinering i forhold tilfælles revision.Totalomkostningerne iKøbenhavns Teater udgør956.000 kr., mens de er påi alt 514.000 kr. i teatrene.

Scenarie 2:DecentraliseringPotentiale:Besparelse: 222.000 kr.Københavns Teaters års-værksforbrug til udarbej-delse af eget årsregnskabsamt egen revision (84.000kr.) forudsættes at bortfal-de, da organisationen ned-lægges. Herudover bortfal-der de øvrige driftsudgiftertil revision af KøbenhavnsTeater, der antages atudgøre en sjettedel af desamlede øvrige driftsudgif-ter til revision (138.000 kr.).

Scenarie 3:CentraliseringPotentiale:Besparelse: 714.000 kr.Københavns Teater års-værksforbrug til koordine-ringsopgaver og bistand tilteatrene vedrørende teat-renes revision antages atbortfalde, da der blot gen-nemføres én revision afden samlede organisation(42.000 kr.).

Årsregnskabog revisionRedegørelse

Til sammenligning udgørOdense Teaters totalom-kostninger til revision godt280.000 kr.

Det vurderes, at teatrenestotalomkostninger (257.000kr.) samt Københavns Tea-ters øvrige driftsudgifter tilKøbenhavns Teaters års-fælles revision vil bliveværksforbrug til koordine-halveret (415.000 kr.), nårringsopgaver med revisor i individuel udarbejdelse afforhold til teatrenes revision årsregnskab og revisionantages videreført ibortfalder, så der kun skaluændret omfang på teatre- gennemføres én samletne. Teatrene har i øvrigtrevision af ét regnskab.udtrykt, at det ikke vil væreen ulempe med egen revi-sion, og i dette scenarie erdet ikke nødvendigt medstandardisering på tværs,hvorfor der ikke er indreg-net eventuelle tab af stan-dardiseringsfordele.Potentiale:Reducerede totalomkost-ningerDet vurderes, at der vilvære et begrænset bespa-relsespotentiale som følgeaf mere effektiv kommuni-kation og koordinering.Det antages således, at derfortsat vil være et væsent-ligt ressourceforbrug påteatrene til at forvalte byg-ningsrelevante opgaver.Det er ikke muligt at kvanti-ficere effektiviseringspoten-tialet inden for dette ar-bejdsområde på det fore-liggende datagrundlag.

Volumen og effekti-viseringspotentiale

Totalomkostninger:348.000 kr.Arbejdsområdet omfatterikke selve vedligeholdel-sesopgaverne i bygninger-ne, men kun de administra-tive opgaver knyttet til byg-ningsadministrationen.Opgaverne i dette arbejds-område indebærer såledeskontrol af månedlige husle-jeopkrævninger og indar-bejdelse i budgetopfølgningsamt administration af for-sikringsforhold vedrørendeteatrenes inventar.Totalomkostningerne iKøbenhavns Teater udgør42.000 kr., mens de er på ialt 306.000 kr. hos teatre-ne.Der er væsentlig forskelmellem teatrene på, hvorstort ressourceforbruget ertil disse opgaver, men ge-nerelt er der tale om etbeskedent ressourcefor-brug uden særlig grad afoverlap.

Potentiale:Intet potentialeKøbenhavns Teaters res-sourceforbrug til admini-stration af lejemål og byg-ningsejerskab forudsættesat blive overført til teatrene.Dette vurderes ikke at væreforbundet med meromkost-ninger eller besparelser, dader ikke vurderes at værespecialiserings- eller stor-driftsfordele i væsentligtomfang ved central opga-vevaretagelse.

Bygnings-administrationRedegørelse

30

Økonomisk undersøgelse af Københavns Teater

ArbejdsområdeVolumen og effekti-viseringspotentiale

Scenarie 1:Status quoTotalomkostninger:2.413.000 kr.Størstedelen af Køben-havns Teaters ressource-forbrug omfatter overens-komstforhandlinger, løben-de rådgivning om overens-komster, ansættelsesretligespørgsmål samt juridiskeproblemstillinger.Teatrenes ressourcefor-brug omfatter både ansæt-telsesmæssige opgaver,udarbejdelse af standard-kontrakter og afholdelse afMUS-samtaler mv.

Scenarie 2:DecentraliseringPotentiale:Intet potentialeKøbenhavns Teaters res-sourceanvendelse til over-enskomstforhandling,håndtering af overens-komstmæssige spørgsmålog HR-juridisk rådgivningmv. vurderes ikke at kunnedecentraliseres. I dettescenarie antages det der-for, at opgaven placeres etandet sted i en fælles funk-tion med samme ressour-ceanvendelse.Der antages uændret fi-nansieringsmodel for denfælles HR-funktions time-forbrug, dvs. at der er del-vis ekstern finansiering fralandsdelsscenerne og DenJyske Opera.

Scenarie 3:CentraliseringPotentiale:ReduceredetotalomkostningerDer antages at være mu-lighed for et begrænseteffektiviseringspotentialegrundet centralisering afopgavevaretagelse ogdermed mere effektivkommunikation og koordi-nering samt større beslut-ningseffektivitet.Det har ikke været muligt atskønne over omfanget afdisse effektiviseringspoten-tialer ud fra det eksisteren-de datamateriale eller degennemførte interview,men de vurderes at værebegrænsede.

HR og perso-nalejuridiskrådgivningRedegørelse

Der er særligt overlap iopgaveløsningen i forholdtil at fortolke og kommuni-kere indhold af overens-komstaftaler samt udarbej-de standardkontrakter.Der er bred enighed påteatrene om, at en stor delaf Københavns TeatersHR-opgaver ikke kan løsesaf teatrene selv i scenarie2, da det ikke vurderesrealistisk at opbygge internjuridisk kompetence.Totalomkostningerne iKøbenhavns Teater udgør1.325.000 kr., mens de erpå i alt 1.088.000 kr. i teat-rene.

Der antages uændret fi-nansieringsmodel for denfælles HR-funktions time-Den decentrale varetagelse forbrug, dvs. at der er del-af HR-opgaver på teatrene vis ekstern finansiering fraforudsættes at værelandsdelsscenerne og Denuændret, da der antages at Jyske Opera.være samme opgavedelingsom i den nuværende or-ganisering.

31

Økonomisk undersøgelse af Københavns Teater

ArbejdsområdeVolumen og effekti-viseringspotentiale

Scenarie 1:Status quoTotalomkostninger:22.937.000 kr.Totalomkostningerne tildette arbejdsområde udgørmere end 40 % af de sam-lede totalomkostninger foralle arbejdsområderne i alt.Langt størstedelen af res-sourceforbruget finder stedpå teatrene og vedrørerteatrenes individuelle mar-kedsføring.Der er en forholdsvis klaropgavedeling, da Køben-havns Teater primært eransvarlig for rammerne forden fælles markedsførings-indsats, hvorimod teatrenehar ansvaret for de ind-holdsmæssige opgaver.RedegørelseTeatrene giver klart udtrykfor, at det har en stor vær-di, at der er en decentralmarkedsføringsindsats.Således har lokalt enga-gement og indsigt angive-ligt betydning for resultatetaf indsatsen samt fleksibili-tet i forhold til udførelsen.Totalomkostningerne iKøbenhavns Teater udgør3.688.000 kr., mens de erpå i alt 19.249.000 kr. hosteatrene.

Scenarie 2:DecentraliseringPotentiale:Besparelse: 149.000 kr.Det antages, at teatreneovertager KøbenhavnsTeaters ressourceforbrug tilmedieovervågning og fæl-les kommunikation iuændret omfang.Det er uvist, hvorvidt teat-rene vil videreføre et fællessæsonkatalog eller blotudarbejde egne kataloger.Idet nogle teatre allerede idag supplerer med egetkatalog, forudsættes derikke merudgifter ved de-centralisering, så Køben-havns Teaters ressource-forbrug fordeles ud på teat-rene.Ved nedlæggelse af Kø-benhavns Teater antagestimeforbruget relateret tilintern kommunikation atbortfalde. (62.000 kr.)Timeforbruget vedrørendepressehåndtering knyttet tilKøbenhavns Teaters driftantages at bortfalde.(87.000 kr.)Københavns Teaters øvri-ge driftsudgifter inden fordette arbejdsområde forud-sættes videreført af teatre-ne. Det er således alleredevedtaget, at disse udgifterfinansieres via billetsalgs-organisationen fremadret-tet.

Scenarie 3:CentraliseringPotentiale:ReduceredetotalomkostningerSamtlige teatres hjemme-sider antages videreførtunder hensyntagen til denkunstneriske profilering.Omkostningen antages atligge i den samlede organi-sation, men i antageligtuændret størrelsesorden.Kommunikationsstrategienantages at kunne tilrette-lægges mere effektivt i etcentralt scenarie, hvor dervurderes at være reduceretbehov for kommunikationmed decentrale enhederpga. centraliseringen afopgaver.Generelt kan effektivise-ringspotentialerne i dettescenarie ikke kvantificerespå grundlag af det eksiste-rende datamateriale ellerde gennemførte interview,men vurderes at være be-grænsede.

Kommuni-kation, presseog markeds-føring

32

Økonomisk undersøgelse af Københavns Teater

ArbejdsområdeVolumen og effekti-viseringspotentiale

Scenarie 1:Status quoTotalomkostninger:1.318.000 kr.Komplekse udbudsopgavervurderes at have medført etvæsentligt ressourcefor-brug for både teatrene ogKøbenhavns TeaterEn del af ressourceforbru-get til udbudsopgaver errelateret til eksistensen afKøbenhavns Teater. Såle-des ville teatrene individueltikke overskride tærskel-værdierne for EU-udbud isamme omfang som vedfælles opgaveløsning.

Scenarie 2:DecentraliseringPotentiale:ReduceredetotalomkostningerSom udgangspunkt anta-ges totalomkostningerne atvære uændrede i forhold tilbilletsystemet, der antagesvidereført, men reduceretfor øvrige udbudsopgaver.Total set vurderes der atvære et reduceret omfang,da det umiddelbart vurde-res billigere for de femteatre at gennemføre min-dre formaliserede tilbuds-anmodninger og kontrakt-tildeling frem for at deltage istørre EU-udbud.Besparelsespotentialet skalses i lyset af, at der vilvære tale om et andet out-put, da der antageligt ikkegennemføres EU-udbud.Det ligger uden for analy-sens rammer at vurdere,hvorvidt dette netto medfø-rer afledte omkostningereller gevinster. Det kan dogikke udelukkes, at laveregrad af konkurrenceudsæt-telse kan medføre højereomkostninger til indkøb afvarer og tjenesteydelser.

Scenarie 3:CentraliseringPotentiale:Besparelse: 135.000 kr.Der vurderes at være effek-tiviseringspotentialer sær-ligt i forhold til beslutnings-effektivitet samt øget koor-dinering mv.Effektiviseringspotentialer-ne skønnes at være i stør-relsesordenen halvdelen afdet nuværende årsværks-forbrug på teatrene sva-rende til i alt 135.000 kr.De øvrige driftsudgifterforudsættes at væreuændrede.

Udbuds-opgaverRedegørelse

Der har været anvendtekstraordinær tid til udbudaf billetsystemet, hvorforressourceforbruget skøn-nes mindsket fremadrettetafhængigt af de strategiskeprioriteringer, der foreta-ges. Ressourceforbrug tiludbudsopgaver er udjæv-net over en fireårig periodesamt korrigeret for system-etableringsudgifter for atgive et retvisende billede afdet gennemsnitlige årligeressourceforbrug.Totalomkostningerne iKøbenhavns Teater udgør1.047.000 kr., mens de erpå i alt 271.000 kr. hosteatrene.

33

Økonomisk undersøgelse af Københavns Teater

ArbejdsområdeVolumen og effekti-viseringspotentiale

Scenarie 1:Status quoTotalomkostninger:1.417.000 kr.Det anvendte ressource-forbrug i dette arbejdsom-råde er til en vis grad af-stedkommet af Køben-havns Teaters eksistens,da teatrene ellers forment-lig ikke ville være indgået isamarbejder om fælles it-systemer.Der er en vis grad af over-lap i opgavevaretagelsen,og prioriteringen af ar-bejdsområdet har væretforskellig mellem teatrene.Totalomkostningerne iKøbenhavns Teater udgør906.000 kr., mens de er påi alt 511.000 kr. hos teatre-ne.

Scenarie 2:DecentraliseringPotentiale:Besparelse: 10.000 kr.Det antages, at teatrenefortsætter med fælles billet-system og abonnements-ordning.

Scenarie 3:CentraliseringPotentiale:Besparelse: 255.000 kr.

Udvikling affælles it-systemerRedegørelse

Der vurderes at være effek-tiviseringsgevinster særligt iforhold til beslutningseffek-tivitet samt koordinerings-gevinster mv. Disse skøn-Dette indebærer antageligt nes at være i størrelsesor-fortsat behov for test ogdenen halvdelen af teatre-vedligeholdelse mv., hvilket nes nuværende ressource-vurderes at være lige såforbrug (dvs. en besparelseomkostningskrævende som på 255.000 kr.).i dag. Københavns Teaterstimeforbrug forudsættesDe øvrige driftsudgiftersåledes at blive fordelt udforudsættes at værepå teatrene i uændret stør- uændrede.relsesorden.Der antages at være min-dre effektiviseringspotentia-ler ved, at der ikke vil væreet timeforbrug knyttet tilændringer af KøbenhavnsTeaters hjemmeside. Be-sparelsen er kvantificeret tilKøbenhavns Teaters time-forbrug hertil (10.000 kr.).De øvrige driftsudgifterforudsættes at væreuændrede.

34

Økonomisk undersøgelse af Københavns Teater

ArbejdsområdeVolumen og effekti-viseringspotentiale

Scenarie 1:Status quoTotalomkostninger:1.150.000 kr.Københavns Teater har detoverordnede ansvar for atplanlægge efteruddannel-sesaktiviteter og fastlæggestrategier for kompetence-udvikling. Der er ingenoverlap i opgaveløsningen,da der er en klar opgave-fordeling.Teatrene giver bredt udtrykfor, at det er et arbejdsom-råde, de ikke har prioriterettidligere og derfor kun eksi-sterer på KøbenhavnsTeaters foranledning.RedegørelseTotalomkostningerne iKøbenhavns Teater udgør678.000 kr., mens de er påi alt 472.000 kr. i teatrene.

Scenarie 2:DecentraliseringPotentiale:Intet potentialeTeatrene værdsætter out-puttet af dette arbejdsom-råde, men de giver genereltudtryk for, at de formentligikke selv vil få prioriteret envidereførelse af kompeten-ceudvikling i praksis isamme omfang, dersomKøbenhavns Teater elleren anden enhed ikke stårfor koordinering og arran-gering.Det antages dog i under-søgelsen, at det nuværen-de omfang af kompetence-udvikling bevares. Detforudsættes i forlængelseheraf, at teatrene bevarerdet nuværende ressource-forbrug samt overtagerKøbenhavns Teaters total-omkostninger i uændretomfang. Dermed vurderesdet, at der ikke er et bespa-relsespotentiale.Til sammenligning harOdense Teater et ressour-ceforbrug til kompetence-udvikling. Det må derforformodes, at der fortsat vilvære en vis prioriteringheraf om end omfangetmuligvis vil blive reduceret.

Scenarie 3:CentraliseringPotentiale:Intet potentialeDet antages, at der i etcentraliseret scenarie vilvære det samme niveau afkompetenceudvikling som iden nuværende situation.Der vurderes ikke at væreet effektiviseringspotentia-le, da der er en klar opga-vedeling mellem Køben-havns Teater og teatrenesopgavevaretagelse udengrundlag for stordriftsforde-le eller lignende.

Kompetence-udvikling

35

Økonomisk undersøgelse af Københavns Teater

ArbejdsområdeVolumen og effekti-viseringspotentiale

Scenarie 1:Status quoTotalomkostninger:10.392.000 kr.Ressourceforbruget dæk-ker dels over det tværgå-ende billetsalg, dels overteatrenes individuelle billet-salg.I kortlægningen af ressour-ceforbruget er der korrige-ret for det overlap, der var isæson 2009/2010 i forholdtil billetleverandører, såle-des at opgørelsen omfatterdet totale ressourceforbrug,der vedrører billetsalg.Det vurderes, at der vilvære et lavere ressource-forbrug, når billetsalgsor-ganisationen er fuldt im-plementeret, men dette erikke indregnet i undersø-gelsen.Teatrene har et klart indivi-duelt ansvar for eget billet-salg samtidig med, at destiller ressourcer til rådig-hed for det tværgåendebilletsalg.Der er etableret en billet-salgsorganisation medselvstændigt budget, menhvor de formelle rammerikke er fuldt fastlagt endnu.Billetsalgsorganisationensbudget er på i alt ca. 6,5mio. kr. årligt, der finansie-res via billetsalget.Størstedelen af teatrenesressourceforbrug vedrørerdog deres individuelle bil-letsalg, hvor der er en klaropgavedeling med Køben-havns Teater og derfor ikkenoget overlap.Totalomkostningerne iKøbenhavns Teater udgør3.638.000 kr., mens de erpå i alt 6.754.000 kr. hosteatrene.

Scenarie 2:DecentraliseringPotentiale:Intet potentialeDet forudsættes, at detetablerede billetsalgssam-arbejde videreføres i enanden form for organiseretsamarbejde mellem teatre-ne. Det er uvedkommende,hvor opgaverne løses, menressourceforbruget falderikke bort.Dette indebærer, at Kø-benhavns Teaters totalom-kostninger til koordinering,opfølgning og strategiar-bejde mv. forudsættesvidereført af teatrene, hvil-ket antages at udgøre etuændret omfang. Såledesstår teatrene i forvejen foren stor del af driften afselve billetsalget og driverselv det tværgående billet-salg via en rotationsord-ning, hvor telefonsalg pas-ses af teatrene på skift.Det antages, at teatrene vilanvende samme ressour-ceforbrug som KøbenhavnsTeater til systemdrift og –udvikling mv., såfremt dettefaciliteres i et samarbejdemellem teatrene, som detgenerelt er forudsat fordette arbejdsområde.De enkelte teatres ressour-ceforbrug til eget billetsalgvurderes ligeledes at blivevidereført i uændret om-fang.

Scenarie 3:CentraliseringPotentiale:ReduceredetotalomkostningerVed en centralisering anta-ges det, at der kan opnåsen mere effektiv drift afnogle af aktiviteterne, mensandre vil blive videreført isamme omfang.Effektiviseringspotentialetknytter sig til, at der anta-geligt ikke skal foretageskoordinering med så man-ge interessenter, ligesomder vurderes at kunne etab-leres enklere beslutnings-gange i en samlet organi-sation, hvilket skønnes atsmidiggøre og dermedeffektivisere arbejdsgange-ne.Særligt de koordinerendeopgaver i forhold til eksem-pelvis systemopdateringer,gennemførelse af test,fejlrapportering og supportmv. vurderes at indeholdeeffektiviseringspotentialer.Derimod skønnes det, atekstern mødeaktivitet ogsamarbejde samt undervis-ningsaktiviteter og visseimplementeringsaktivitetervil blive løst med uændredetotalomkostninger.Det har ikke været muligt atskønne over omfanget afeffektiviseringspotentialer-ne i dette scenarie ud fradet eksisterende datamate-riale eller de gennemførteinterview.

BilletsalgRedegørelse

36

Økonomisk undersøgelse af Københavns Teater

ArbejdsområdeVolumen og effekti-viseringspotentialeSærligeenkeltståendeopgaverRedegørelse

Scenarie 1:Status quoTotalomkostninger:3.703.000 kr.

Scenarie 2:DecentraliseringPotentiale:Der foretages ikkeen vurdering

Scenarie 3:CentraliseringPotentiale:Der foretages ikkeen vurdering

Særlige enkeltstående opgaver er ikke analyseret, da der generelt er kigget på normal-driftssituationen.Der antages ikke at være større eller mindre ressourceforbrug eller besparelsespoten-tialer i det ene scenarie frem for det andet.