Kommunaludvalget 2010-11 (1. samling)

KOU Alm.del Bilag 57

Offentligt

Henrik Christoffersen og Karsten Bo Larsen

Kommuner i nødEn analyse af fordelingen af midler fra puljen til særligt vanskeligt stilledekommuner og fra puljen for kommunale skatteforhøjelser

CEPOS Arbejdspapir nr. 12

CEPOS’ publikationer er gratis tilgængelige for alleonline på www.cepos.dk, men kan også bestilles i tryktform gennem CEPOS forlaget,Landgreven 3, 3. sal, 1301 København KTelefon: 33 45 60 30 eller fax: 33 45 60 45E-mail: [email protected]� Copyright: 2011 CEPOS, Henrik Christoffersen ogKarsten Bo LarsenMindre uddrag, herunder figurer, tabeller og citater ertilladt med tydelig kildeangivelse. Skrifter, der omtaler,anmelder, citerer eller henviser til nærværende, bedessendt til CEPOS.1.udgave, 1. oplag� Omslagslayout: CEPOSTryk: CEPOS ForlagetForlag: CEPOS ForlagetOplag: 200ISBN nr.:978-87-92581-21-1

Marts 2011

2

Henrik Christoffersen og Karsten Bo Larsen

Kommuner i nødEn analyse af fordelingen af midler fra puljen til særligt vanskeligt stilledekommuner og fra puljen for kommunale skatteforhøjelser

CEPOS Arbejdspapir nr. 12

3

4

ForordDer har siden den kommunale strukturreforms gennemførelse været et megetbetydeligt udgiftspres i den kommunale sektor, hvad der har ført til en rækkestatslige tiltag med henblik på at stramme styringen af kommunernes økonomi.Trods opstramninger findes fortsat flere kanaler for kommunerne til at skaffe sig enekstraordinær tilførsel af økonomiske midler. Sigtet med dette arbejdspapir er atblotlægge, hvad det i virkeligheden er for hensyn, som forfølges og tilgodeses, nårkommunerne søger og gives adgang til ekstra tilførsel af økonomiske midler.Analysen munder ud i en diskussion af egenskaberne i det kommunesystem, som erkommet til at fungere efter strukturreformen i 2007.Det statistiske analysearbejde i forbindelse med papiret er udført af stud.polit.Jeppe Madsen.

Marts 2011

Henrik ChristoffersenForskningschef i CEPOS

5

6

Indhold1. Sammenfatning2. Tilskuds- og udligningssystemets fordeling af økonomiske ressourcer mellemkommunerne3. Mulige forklaringer på behovet for at få tilført ekstra økonomiske midler4. Analysens resultater5. En tolkning af resultaterne

ReferencerBilag 1. Kommuner som har fået andel i puljen for tilskud til særligt vanskeligtstillede kommuner for 2011Bilag 2. Kommuner som henholdsvis har ansøgt om og fået del i puljen forkommunale skatteforhøjelser for 2011

7

8

1. SammenfatningNæsten hele det økonomiske mellemværende mellem staten og kommunerne i detkommunale tilskuds- og udligningssystem er fastlagt ved faste beregningsregler. Enlille marginal ordnes imidlertid ved skønsmæssig tildeling ud fra mere genereltformulerede kriterier efter ansøgning, som er åben for alle kommuner. Her fungereren ordning for tilskud til særligt vanskeligt stillede kommuner, og fra 2010 har dertillige fungeret en ordning, hvorefter kommuner trods skattestoppet kan givesadgang til del i en pulje for kommunale skatteforhøjelser. I dette papir undersøges,hvilken funktion disse særlige kanaler for supplerende økonomiske midler tilkommunerne har i 2011.I papiret gennemføres to analyser: En analyse af hvad der kendetegner dekommuner, som har fået tildelt midler som særligt vanskeligt stillet, og en analyse afhvad der kendetegner de kommuner, som har søgt om adgang til skatteforhøjelse,samt hvad der kendetegner de ansøgende kommuner, som også har fået tildelt rettil skatteøgning. Der opstilles i begge analyser fem hypoteser, men det afvises ibegge analyser, at kommuners søgning efter supplerende finansiering hængersammen med de politiske magtforhold i de pågældende kommuner.Kommunestørrelse vises også højst at spille en meget ubetydelig rolle.De kommuner, som i 2011 får midler fra puljen til særligt vanskeligt stilledekommuner, vises at være kommuner, somentener præget af økonomiskepresfaktorer i form af svage socioøkonomiske strukturer og lavtbeskatningsgrundlag,ellerviser tegn på økonomistyringsproblemer i form af lavlikviditet og budgetoverskridelser. Det vises i forlængelse heraf, at det generelt setikke er de samme kommuner, der har udgiftstunge strukturer ogøkonomistyringsproblemer.Analysen af hvilke kommuner, der har ansøgt om lov til at hæve skatten, viser, at enenkelt af de opstillede fem grundhypoteser kan bekræftes i den statistiskeundersøgelse, når der anvendes standard kriterium for statistisk signifikans. Detdrejer sig om hypotesen om, at det særligt er kommuner med væsentligeøkonomiske presfaktorer i form af lavt beskatningsgrundlag og tungesocioøkonomiske strukturer, der ønsker skatteforhøjelser. Hertil kommer imidlertid,at der er yderligere tre hypoteser, som er tæt på at kunne bekræftes. Dels drejer det9

sig om hypotesen om, at det er kommuner, som i særlig grad er blevet ramt af detøkonomiske konjunkturtilbageslag, der har søgt om at forhøje skatten. Dels gælderdet hypoteserne om, at det særligt er relativt små og mindre professionaliseredekommuner samt kommuner med svag soliditet i økonomien, der ønsker skattenøget.Ud af de 32 ansøgende kommuner vises herefter, at regeringen har valgt at samletildelingen af ret til skatteøgning til kommuner, som i særlig grad er kendetegnetved manglende evne til at styre egen økonomi. Det kommer til udtryk både vedbegrænset evne til at overholde egne budgetter og ved gennemførteskatteforhøjelser årene forud. Til en vis grad er de kommuner, som har fået lov atsætte skatten op i 2011 yderligere også kendetegnet ved en svag likviditet.Anvendelsen af puljen til skatteforhøjelser er dels et resultat af, hvilke kommunersom ansøger, dels et resultat af hvorledes regeringen prioriterer blandt deindkomne ansøgninger. Når de 12 kommuner, der for 2011 blev givet tilladelse tilskatteforhøjelse, sammenholdes med alle landets kommuner, viser det sig at puljentil skatteforhøjelser særligt er blevet anvendt til at skaffe øgede økonomiske midlertil kommuner med et særlig stort økonomisk pres i form af udgiftstunge socialestrukturer og svagt beskatningsgrundlag. Herved kommer puljen altså til at fungereudjævnende i forhold til serviceniveauet i de danske kommuner. Dertil føjer der sigså det forhold, at regeringen da blandt kommunerne med særligt økonomisk presprioriterer at tilgodese kommuner, som har særlig dårligt styr på deres egenøkonomi.Det er bemærkelsesværdigt, at kommuner med økonomistyringsproblemer fårtilskud fra puljen for særligt vanskeligt stillede kommuner, hvorimod dissekommuner ikke særlig systematisk ansøger om lov til at hæve skatten. Dette viser, atsammenhæng mellem ansvaret for udgiftsniveau og finansiering giver incitament tileffektiv ressourceanvendelse. Når kommuner kan få direkte tilskud, er der reduceretincitament til at forbedre kommunens økonomistyring, hvilket kan være vanskeligtog give uro blandt medarbejderne. Det er derimod en anden sag, når denmanglende økonomistyring har en pris i form af højere skatter for borgerne ikommunen, der jo ved kommunalvalget kan holde kommunalpolitikerne direkteansvarlige for deres forvaltning af kommunens ressourcer.

10

Den udvikling, der nu tegnes konturerne af, er nærliggende en udløber af de senereårs udvikling i styringen af kommunerne. Skattestoppet er stadig mere definitivtkommet til at gælde også i praksis for den enkelte kommune. Hermed er der danneten ganske snæver fastlåsning af hver enkelt kommunes beskatningsniveau, mensom noget særligt er denne fastlåsning i kraft af den historiske overlevering kommettil at ske på meget forskelligt niveau. Det ser ud, som om dette især ikke er enacceptabel situation for de kommuner, der er blevet låst fast på et relativt lavtserviceniveau. Kommunerne kan dog ikke umiddelbart selv hæve serviceniveauet,da de på grund af skattestoppet ikke kan finansiere en servicestigning med entilsvarende skattestigning. Kommunerne har i de senere år søgt at finansiere et øgetserviceniveau gennem salg af jord, men denne finansieringsmulighed er blevetbetydeligt reduceret på grund af den økonomiske krise. Kommuner har på denbaggrund altså kun to muligheder, hvis de ønsker at øge serviceniveauet. De kanenten søge om at få lov til at øge skatten, eller de kan søge direkte tilskud frastatslige puljer til særligt vanskeligt stillede kommuner. Så længe disse kommunerselv havde muligheden for at øge udgifterne, hvis de også ville betale for det i formaf højere skatter, så lå der en begrænsning indbygget i systemets ansvarsplacering. Iog med, at det er den statslige styring, som nu bestemmer serviceniveauet, så er detlokale ansvar tilsyneladende blevet svækket.Der argumenteres for, at behovet for en mere grundlæggende reformering afkommunesystemet og dets tydeliggjorte adskillelse af økonomisk ansvar ogopgaveansvar er blevet presserende. Vi fik en sådan grundlæggende reformering afamterne med strukturreformen i 2007, men her blev kommunerne blot gjort størreog fik flere opgaver og større budgetter.

11

12

2. Tilskuds- og udligningssystemets fordeling af økonomiske ressourcermellem kommunerneDet danske kommunale tilskuds- og udligningssystem er kendetegnet ved, at det altdominerende fordelingsprincip er princippet om anvendelse af objektive kriterier.Når kommuners udgifts- og egenindtægtsgenererende situation er beskrevet ved etfastlagt sæt af indikatorer, så kan det også i hovedsagen ved hjælp af fasteberegningsformler beregnes, hvilken pengestrøm kommunen udsættes for. Dennehøje grad af automatik i tilskuds- og udligningssystemet indebærer flere fordele. Fordet første indebærer automatikken en vis – men dog langt fra fuld – forudsigelighedfor de enkelte kommuner. Kommunerne har en rimelig god fornemmelse for, hvorde står flere år frem i tiden og kan disponere her ud fra. For det andet begrænserautomatikken lobbyisme. Det giver simpelthen knap mening for de enkeltekommuner at bruge større ressourcer på at påvirke folketingspolitikere,embedsmænd i Indenrigs- og Sundhedsministeriet og i Finansministeriet etc. Der erheller ikke anledning til stadige folketingsdebatter om fordelingen af økonomiskemidler mellem kommunerne. Helt er diskussioner om indretningen af tilskuds- ogudligningssystemet dog ikke fraværende. Forskellige kommunegrupperargumenterer for justeringer i forskellige retninger, og et finansieringsudvalg iIndenrigs- og Sundhedsministeriet foretager yderligere analyser af systemetsegenskaber og konsekvenser efter strukturreformen.Indretningen af tilskuds- og udligningssystemet med objektive kriterier er ikketriviel. I Norge foregår fordelingen af midler mellem kommunerne eksempelvis medet langt større diskretionært islæt, hvad der giver anledning til, at kommunallobbyisme er et udbredt fænomen, jævnfør Sørensen (2003).Princippet om objektive kriterier er dog ikke definitivt i det danske tilskuds- ogudligningssystem. Systemet rummer også flere kanaler, hvorigennem der kantilføres mere begrænsede økonomiske midler til bestemte kommuner ud fra særligehensyn og ud fra mere eller mindre skønsmæssige kriterier. I nogle tilfælde er detkun en mindre gruppe af kommuner, som kan afgrænses definitivt, der kan komme ibetragtning. Det gælder eksempelvis ø-kommunerne. En del puljer er specifiktreserveret kommuner, som gennemfører bestemte aktiviteter. Flere ordninger erimidlertid udformet, så alle kommuner i princippet kan komme i betragtning, og13

hvor tildeling sker ud fra en samlet vurdering af ansøgende kommuners situation. Idet følgende ses nærmere på de to nok væsentligste sådanne ordninger.Det gælder for det første ordningen med afsættelse af en pulje til tilskud til særligtvanskeligt stillede kommuner. Denne ordning har fungeret i en længere årrække ogfungerede således også i princippet forud for strukturreformen i 2007.Særtilskudspuljen til særligt vanskeligt stillede kommuner i hele landet fordeles imedfør af § 16 i udligningsloven. I lighed med 2010 er puljen for 2011 midlertidigtforhøjet til 500 mio. kr. Forhøjelsen er begrundet i, at et mindre antal kommuner, ilighed med året forud, aktuelt står i en vanskelig økonomisk situation, jævnførPressemeddelelse af 9. september 2010 fra Indenrigs- og Sundhedsministeriet. Derer efter ansøgning i alt fordelt 380 mio. kr. fra denne pulje til 32 kommuner. Puljensøvrige midler benyttes til bl.a. udviklingsaftaler og støtte til kommunersforsøgsprojekter i landdistrikterne.Den anden kilde til tilførsel af supplerende økonomiske midler til udvalgtekommuner er ordningen med en pulje til kommunale skatteforhøjelser. Denneordning blev første gang bragt i anvendelse for 2010, hvor der blev afsat en pulje på500 mio. kr., og hvor der blev specificeret et sæt af kriterier, som skulle væreudslaggivende ved Indenrigs- og Sundhedsministeriets fordeling af puljen. For 2011er der afsat en pulje på 300 mio. kr., og der er foretaget en justering af deretningsgivende tildelingskriterier.Selv om disse to kanaler til ekstraordinær tilførsel af penge til kommuner nok er devæsentligste mekanismer indbygget i det kommunale tilskuds- og udligningssystemtil generelt og med et islæt af diskretionær vurdering at tilgodese kommuner medøkonomiske vanskeligheder, er det væsentligt at være opmærksom påproportionerne. Der er for kommunernes samlede serviceudgifter for 2011 aftalt enramme på 233 mia. kr. og for kommunernes samlede udgifter er rammen på 315mia. kr. I forhold hertil udgør puljen for tilskud til særligt vanskeligt stilledekommuner mellem 2 og 3 promille. Puljen til skatteforhøjelser udgør godt 1promille. Selv for de kommuner, som tilgodeses fra puljerne, er der højest tale omtilførsel af midler i størrelsesordenen 1 procent af kommunens bruttodriftsudgifter.

14

3. Mulige forklaringer på behovet for at få tilført ekstra økonomiskemidlerEn del af landets kommuner har ansøgt om at få del i puljen til vanskeligt stilledekommuner eller puljen til kommunale skatteforhøjelser. Indenrigs- ogSundhedsministeriet udmeldte på grundlag af ansøgningerne fordelingen af tilskudtil særligt vanskeligt stillede kommuner for 2011 den 28. august 2010, jævnførIndenrigs- og Sundhedsministeriet (2010a). Tilladelser til skatteøgning blev udmeldtden 21. september 2010.I dette arbejdspapir undersøges, hvad der karakteriserer henholdsvis de kommuner,som har fået tildelt midler for 2011 fra puljen for særligt vanskeligt stilledekommuner, og henholdsvis de kommuner, som har ansøgt om del i puljen forskatteforhøjelser for 2011, jævnfør oversigten i Indenrigs- og Sundhedsministeriet(2010b). Endelig undersøges, hvad der kendetegner de ansøgende kommuner, somogså har fået tildelt ret til skatteforhøjelse. Analysen efterprøver gyldigheden af enlang række hypoteser om mulige karakteristika ved de pågældende kommuner. Detgøres ved hjælp af en sandsynlighedsmodel, hvor der undersøges, hvorvidtforskellige forklarende variable øger sandsynligheden for, at kommunen søger omeller får tilført ekstra økonomiske midler. Da undersøgelsen drejer sig om, hvorvidtkommuner har søgt/ fået midler eller ej – i statistisk henseende undersøges altså endummy-variabel eller 0/1-variabel – anvendes en sandsynlighedsmodel af logit-typen.Hypoteserne, som efterprøves, er oplistet i figur 1. Tildelingen af midler til særligtvanskeligt stillede kommuner og ansøgningerne om tilladelse til skatteforhøjelse erundersøgt i modeller, som i princippet er identiske. Regeringens prioritering af,hvilke af de ansøgende kommuner, som skal gives tilladelse til skatteforhøjelse, erundersøgt i en justeret model, som afspejler de opstillede retningsgivendetildelingskriterier, jævnfør nedenfor.

15

Figur 1: Hypoteser om kendetegn ved de kommuner, som har fået tildelt midler fra puljen forsærligt vanskeligt stillede kommuner eller som har ansøgt om og eventuelt fået del i puljen forskatteforhøjelser for 2011Hypoteser og variableDen forklarede variabel:Model a. Har fået midler som særligt vanskeligt stillet(tabel 1)Model b. Har søgt om adgang til skatteforhøjelse (tabel2)Model c. Er udvalgt blandt ansøgerne til at få del i puljenfor skatteforhøjelser (tabel 3)Model d. Har fået del i puljen for skatteforhøjelser (tabel4)De forklarende variable:Hypotese 1: Økonomiske presfaktorerMåler kommunens relative udgiftsbehov i forhold tilandre kommuner på basis af en række socioøkonomiskeH:1.1.b: Ændringen i socioøkonomisk indeks(model c)kriterier, der indgår med forskellig vægt i beregningen.Det er kriterier som f.eks. 'Antal 20-59-årige uden1beskæftigelse' og 'Antal psykiatriske patienter.Det socioøkonomiske indeks er opgjort i procent ogændringen i socioøkonomisk indeks er opgjort i procentpoint.H:1.2: Beskatningsgrundlag pr. indbygger(model a, b, c og Kommunens budgetterede udskrivningsgrundlag, inkl.d)ligningsprovenu, tillagt en andel af de afgiftspligtigegrundværdier og et beregnet grundlag for1ejendomsværdiskat pr. indbygger 1. januar.Beskatningsgrundlaget er opgjort i 1.000 kr.Hypotese 2: Politiske forklaringerH:2.1: Borgmesterens politiske tilhørsforhold(model a, b,c og d)H:2.2: Kommunalbestyrelsens fragmentering(model a, b,c og d)Dummy for om borgmesteren repræsenterer Venstreeller De Konservative. Variablen er 1, hvis borgmesterener fra V eller K og 0 ellers.Herfindahl indeks for politisk fragmentering. En høj værdiudtrykker at kommunalbestyrelsen består af få partier,hvorimod en lav værdi udtrykker atkommunalbestyrelseen består af mange partier.Variablen er opgjort i procent.Andelen af over 18-årige der er offentligt ansat ellermodtager af indkomsterstattende overførselsindkomst.Velfærdskoalition er i procent.H:1.1.a: Socioøkonomisk indeks(model a, b og d)VariabelforklaringKommuner opført på Indenrigs- og Sundhedsministerietsoversigter.

H:2.3: Velfærdskoalitionen(model a, b, c og d)

1

Se http://www.noegletal.dk/ for præcise definitioner

16

Figur 1 fortsat: Hypoteser om kendetegn ved de kommuner, som har fået tildelt midler fra puljenfor særligt vanskeligt stillede kommuner eller som har ansøgt om og eventuelt fået del i puljen forskatteforhøjelser for 2011Hypotese 3: Negative stød til den lokale økonomiH:3.1: Ændring i arbejdsløshedsprocent(model a, b, c ogd)Hypotese 4: Skala og professionaliseringH:4.1: Indbyggertal(model a, b, c og d)Hypotese 5: Soliditeten i den kommunale økonomiH:5.1: Likviditet(model a, b, c og d)Likvide aktiver består bl.a. af kontante beholdninger pr.1indbygger, indskud i pengeinstitutter pr. indbygger m.v.Variablen er opgjort i 1.000 kr.1Udskrivningsprocent i kommunen i 2010 .Udskrivningsprocenten er opgjort i procent og ændringeni procent point.Danmarks Statistiks opgørelse. Variablen er opgjort iprocent.Ledighedsprocent ultimo 2008 og 2009. Variablen eropgjort i procent point.Befolkningsantallet i kommunen i tusinder.

H:5.2a: Udskrivningsprocent( model a, b og d)H:5.2b: Ændringen i udskrivningsprocent(model c)H:5.3: Budgetoverskridelse i 2009(model a, b, c og d)1

Se http://www.noegletal.dk/ for præcise definitioner

17

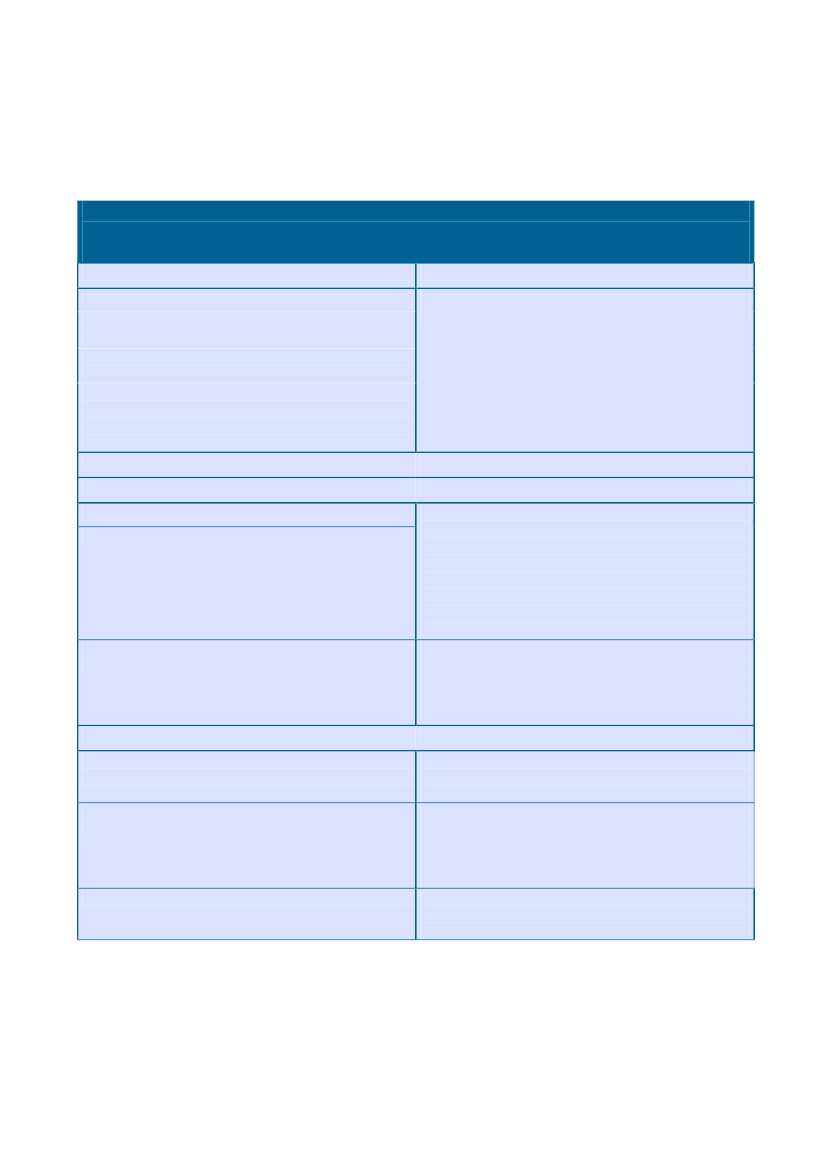

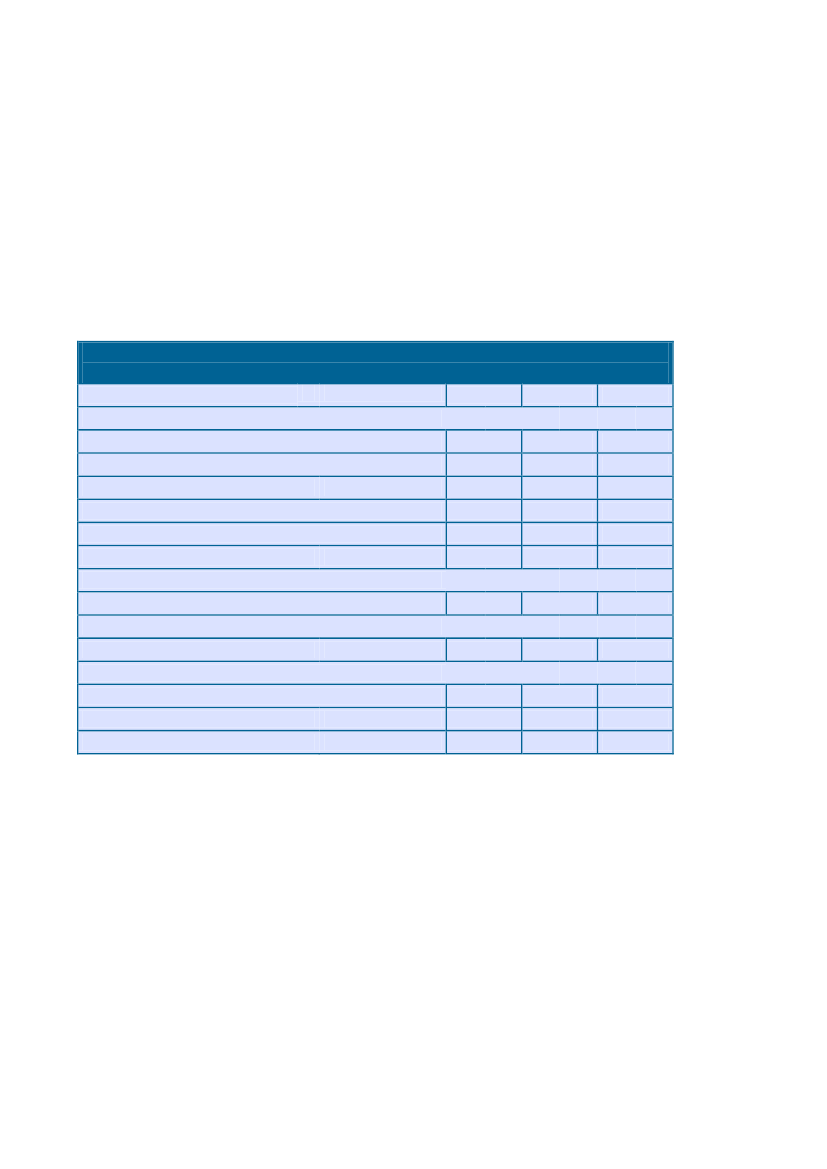

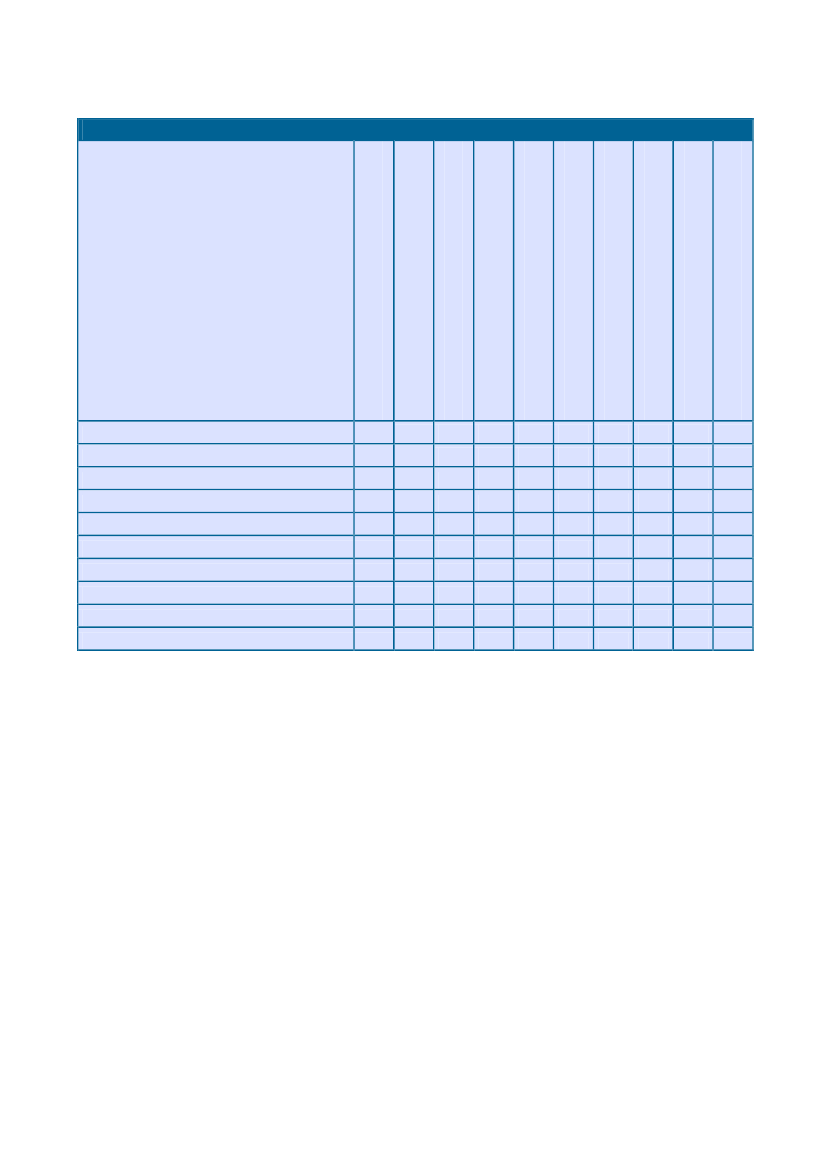

4. Analysens resultaterUd af landets 98 kommuner er det 32, som har fået tildelt midler for 2011 somsærligt vanskeligt stillet kommune. Kommunerne er oplistet i bilag 1. I tabel 1 erbeskrevet, hvad der kendetegner de kommuner, som har fået tildelt midler.Analysen udpeger altså særlige kendetegn ved de 32 kommuner udvalgt som særligtvanskeligt stillede set i forhold til, hvad der gennemgående kendetegner alle landets98 kommuner.Tabel 1: Regressionsanalyse for kommuner, som har fået tildelt midler som særligtvanskeligt stillet for 2011, model a.VariabelØkonomiske presfaktorerSocioøkonomisk indeksBeskatningsgrundlag pr. indbygger(1.000 kr.)Politiske forklaringerBorgmesterens politiske tilhørsforholdKommunalbestyrelsens fragmenteringVelfærdskoalitionenNegative stød til den lokale økonomiÆndring i ledighed 2009Størrelse og professionaliseringIndbyggertallet(1.000)Soliditeten i den kommunale økonomiLikvide aktiver pr. 1/1 pr. indbygger(1.000 kr.)Udskrivningsprocent-0,501**

Koefficient-0,013-0,164***

z-værdi-0,80-2,80-0,900,300,070,51-1,03-2,321,63

P-værdi0,4260,0050,3680,7620,9480,6100,3030,0210,104

-0,6320,0210,0040,303-0,013

0,963

Budgetoverskridelse0,1150,580,564****Angiver at variablen er signifikant på et 1% signifikansniveau, ** angiver signifikans på et 5% niveau, og *angiver signifikans på et 10% niveau .

Det viser sig, at to af de opstillede fem grundhypoteser kan bekræftes i denstatistiske undersøgelse, når der anvendes standard kriterier for statistisksignifikans, hvor det forlanges at koefficienten skal være forskellig fra nul på et 5 %signifikansniveau svarende i tabellen til en p-værdi på højst 0,05. Det drejer sig omhypoteserne om, at det særligt er kommuner kendetegnet ved væsentligeøkonomiske presfaktorer og kommuner med svag soliditet i økonomien, der erkommet i betragtning. Derimod er der ikke tendens til, at det særligt er kommunermed en bestemt politisk magtstruktur, som har fået midler. Ej heller er detkommuner, som i særlig grad er blevet ramt af det økonomiske18

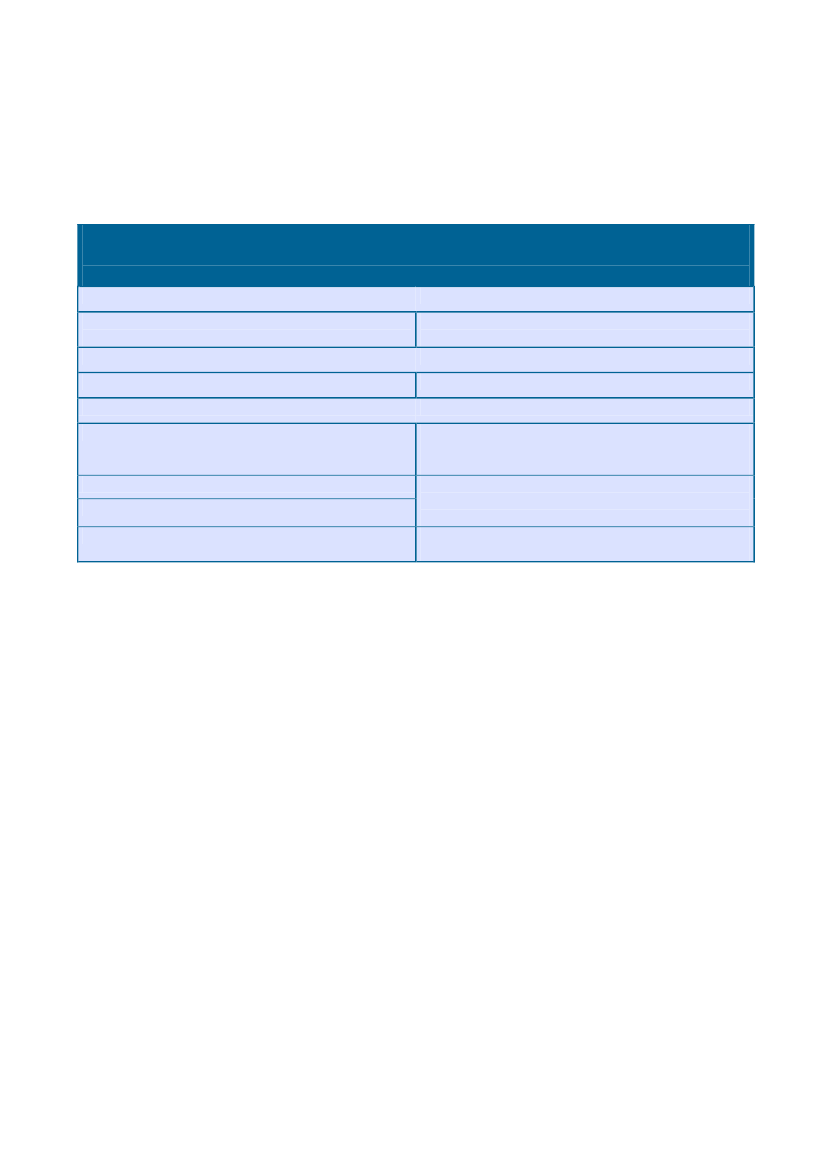

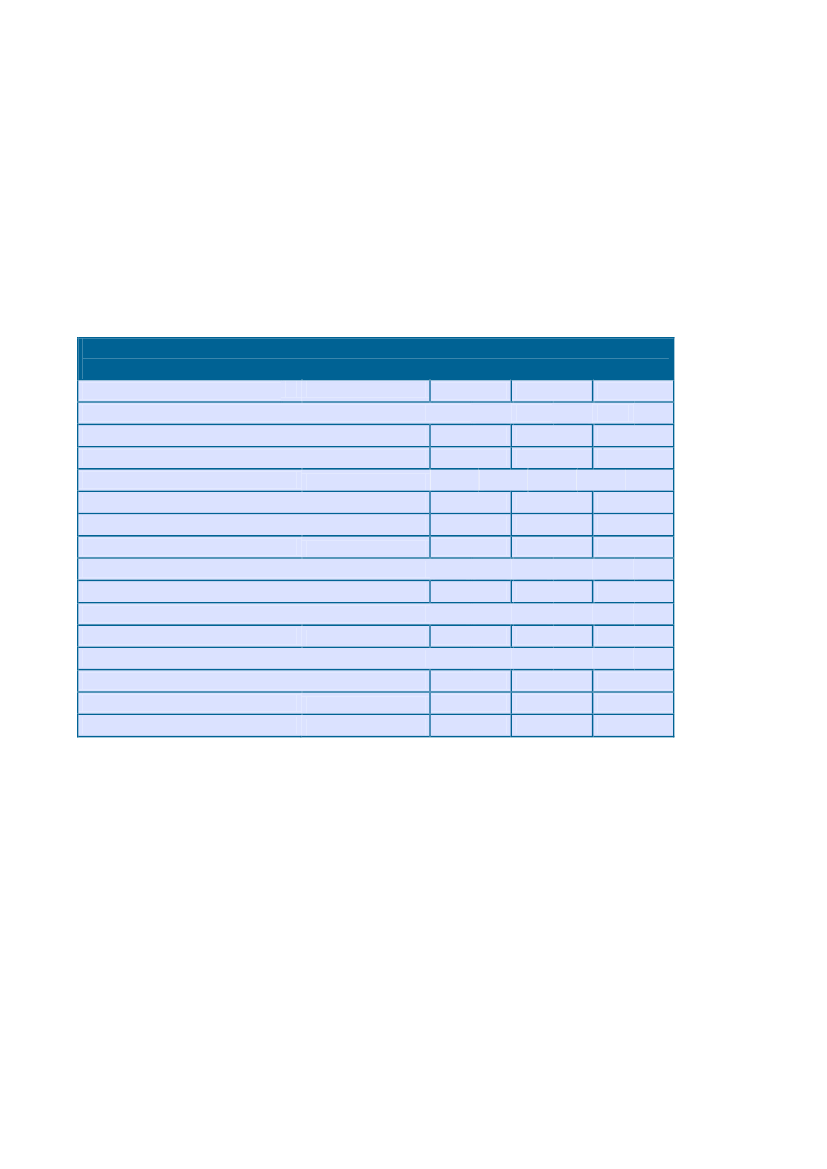

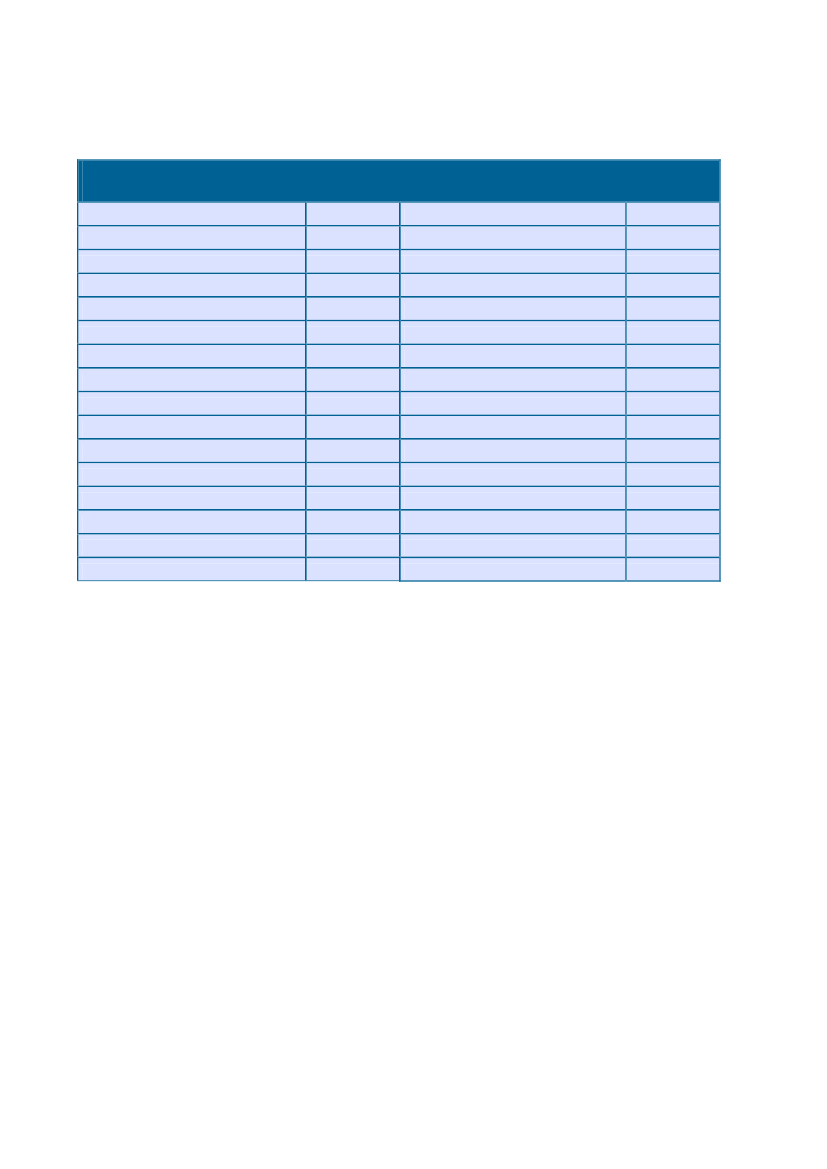

konjunkturtilbageslag, lige som kommunestørrelse ikke forklarer fordelingen afpuljemidler.Der er 32 kommuner, som har ansøgt om del i puljen for skatteforhøjelser for 2011.Disse kommuner er oplistet i bilag 2. I tabel 2 er undersøgt, hvad der kendetegnerde kommuner, som har ansøgt om del i puljen set i forhold til alle landetskommuner og dermed også i forhold til de 66 resterende kommuner, som ikke haransøgt om del puljen.Tabel 2: Regressionsanalyse for kommuner, som har ansøgt om del i puljen forkommunale skatteforhøjelser for 2011, model b.VariabelØkonomiske presfaktorerSocioøkonomisk indeksBeskatningsgrundlag pr. indbygger(1.000 kr.)Politiske forklaringerBorgmesterens politiske tilhørsforholdKommunalbestyrelsens fragmenteringVelfærdskoalitionenNegative stød til den lokale økonomiÆndring i ledighed 2009Størrelse og professionaliseringIndbyggertallet(1.000)Soliditeten i den kommunale økonomiLikvide aktiver pr. 1/1 pr. indbygger(1.000 kr.)Udskrivningsprocent-0,079-0,776*-0,57-1,730,5670,083-0,022*-1,950,0521,112*1,930,054-0,581-0,007-0,042-1,06-0,13-0,910,2880,8970,363-0,036*****

Koefficient

z-værdi-2,57-2,23

P-værdi0,0100,025

-0,057

Budgetoverskridelse-0,232-1,490,138**** Angiver at variablen er signifikant på et 1% signifikansniveau, ** angiver signifikans på et 5% niveau, og* angiver signifikans på et 10% niveau .

Det viser sig, at en enkelt af de opstillede fem grundhypoteser kan bekræftes i denstatistiske undersøgelse, når der anvendes et 5 % standard kriterium for statistisksignifikans. Det drejer sig om hypotesen om, at det særligt er kommuner medvæsentlige økonomiske presfaktorer i form af lavt beskatningsgrundlag og tungesocioøkonomiske strukturer, der ønsker skatteforhøjelser. Hertil kommer imidlertid,at der er yderligere tre hypoteser, som er tæt på at kunne bekræftes ud fra detsamme kriterium og i øvrigt kan bekræftes med anvendelse af et 10 % kriterium forstatistisk signifikans. Dels bekræftes da hypotesen om, at det er kommuner, som i19

særlig grad er blevet ramt af det økonomiske konjunkturtilbageslag, der har søgt omat forhøje skatten, dels bekræftes så hypoteserne om, at det særligt er relativt småog mindre professionaliserede kommuner samt kommuner med svag soliditet iøkonomien, der ønsker skatten øget. Derimod er der ikke tendens til, at det særligter en bestemt politisk magtstruktur, der ligger bag ansøgninger om ret til at hæveskatten.Ud af de 32 ansøgende kommuner har 12 fået tilsagn om ret til at øge detkommunale skattetryk. De 12 kommuner er markeret i bilag 2. I tabel 3 erundersøgt, hvad der særligt kendetegner de 12 skatteøgende kommuner set iforhold til alle de 32 kommuner, som udtrykte ønske om at hæve skatten. Hvoranalysen i tabel 2 afdækkede kommunernes præferencer for skatteøgning, såbelyser tabel 3 altså Folketingets og regeringens præferencer. I lyset af erfaringernefor 2010, jævnfør Christoffersen og Larsen (2010a), er de vejledende kriterier fortildeling blevet ændret. I lyset af disse ændringer er i analysen i tabel 3 gennemførten omformulering af hypoteserne H:1.1 og H:5.2, så specificeringerne i højere gradafspejler de kriterier, som for 2011 indgår som retningsgivende.De 42 kommuner, som for 2010 søgte om lov til at sætte skatten i vejret, vargennemgående karakteriseret ved mere end kommunerne i almindelighed at væreramt af negative chok i form af øget ledighed i den lokale økonomi. Ligeledes var deansøgende kommuner i særlig grad kendetegnet ved en manglende evne til at styrederes egen økonomi og overholde de budgetter, som de selv havde vedtaget. De 17kommuner ud af de 42 ansøgende, som regeringen gav lov til at sætte skatten ivejret, var alene kendetegnet ved, at de havde en særlig manglende evne til atoverholde deres egne budgetter.For 2011 viser tabel 3, at regeringen ud af de ansøgende kommuner har valgt atsamle tildelingen af ret til skatteøgning til kommuner, som i særlig grad erkendetegnet ved manglende evne til at styre egen økonomi. Det kommer til udtrykbåde ved begrænset evne til at overholde egne budgetter og ved gennemførteskatteforhøjelser årene forud. Til en vis grad er de kommuner, som har fået lov atsætte skatten op i 2011 yderligere også kendetegnet ved en svag likviditet. Der eraltså tale om en prioritering, som i hovedtræk svarer til prioriteringen i detforudgående år, og ændringen af tildelingskriterier har altså ikke fjernet

20

skattepuljens funktion i retning af at sikre flere penge til kommuner, som bedriverdårlig økonomistyring. Sådan som de på forhånd politisk fastlagte tildelingskriterierer formuleret, falder denne anvendelse klart inden for de fastlagte overordnedepolitiske prioriteringer.Resultaterne i tabel 3 er baseret på et relativt lille antal observationer. Det udgør isagens natur et usikkerhedsmoment i en statistisk analyse. Den anvendteregressionsanalyse-metodik forudsætter, at de enkelte observationers faktiskeafvigelse fra det fundne generelle mønster fordeler sig standardmæssigt. Detindebærer i teknisk henseende, at de fremkomne restled er normalfordelte.Hvorvidt dette er tilfældet er vanskeligt at forholde sig til, når antallet afobservationer er lille. En standardtest for normalfordeling understøtter knap enantagelse om normalfordeling, og en nærmere undersøgelse af de 12 kommuner,som har fået tilladelse til at øge skatten, afslører, at særligt en enkelt observation erekstrem, således at en udeladelse af denne observation vil indebære et andetresultat i regressionsanalysen. Her er tale om Vordingborg kommune, som særligtskiller sig ud fra de øvrige 11 kommuner, der også fik lov til at sætte skatten i vejret i2011, ved kun at have en forholdsvis beskeden budgetoverskridelse. I en model,hvor variablen budgetoverskridelse udelades, fremstår Vordingborg kommunesåledes ikke længere som en ekstrem observation.

21

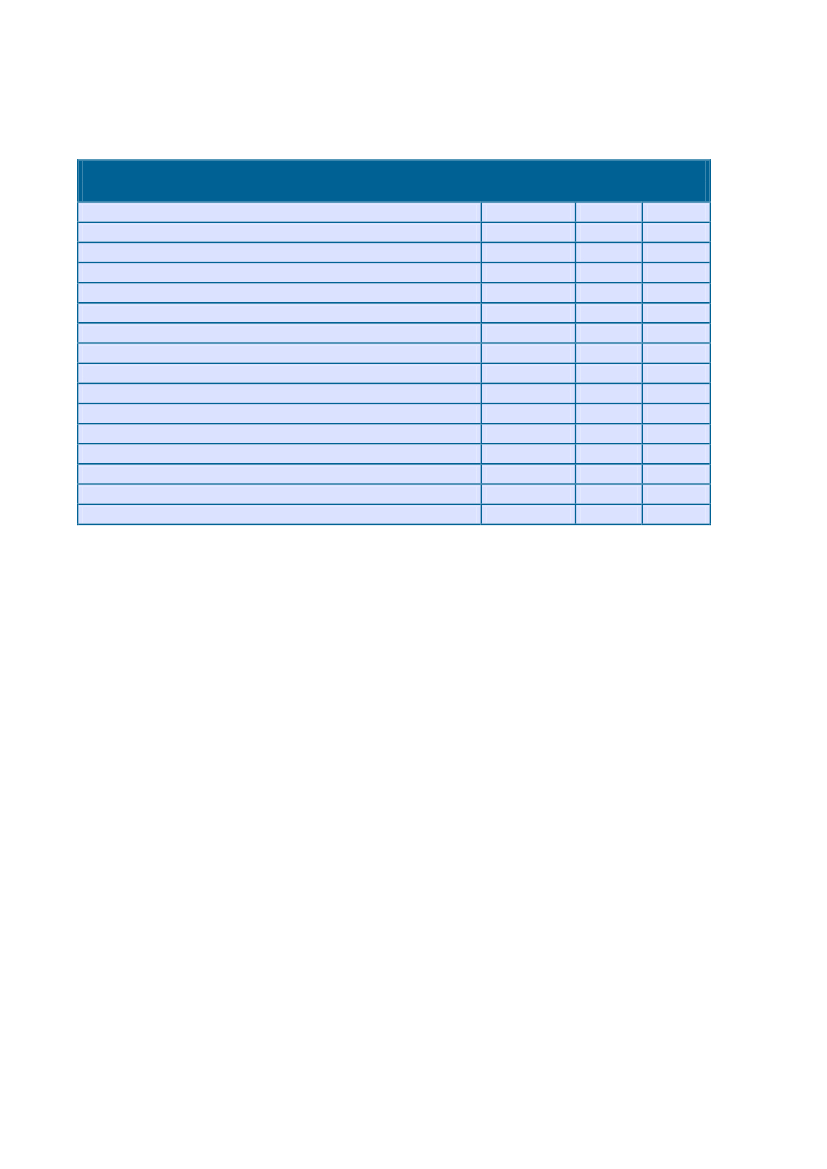

Tabel 3: Regressionsanalyse for kommuner, som har fået del i puljen for kommunaleskatteforhøjelser for 2011 i forhold til de 32 der ansøgte, model c.Koefficientz-værdiP-værdiØkonomiske presfaktorerÆndring socioøkonomisk indeks fra 2009 til 20100,0100,040,972Beskatningsgrundlag pr. indbygger(1.000 kr.)0,0020,030,975Politiske forklaringerBorgmesterens politiske tilhørsforhold-0,809-0,700,485Kommunalbestyrelsens fragmentering0,0970,790,430Velfærdskoalitionen0,0300,260,799Negative stød til den lokale økonomiÆndring i ledighed 20090,2650,210,831Størrelse og professionaliseringIndbyggertallet(1.000)-0,012-0,440,660Soliditeten i den kommunale økonomiLikvide aktiver pr. 1/1 pr. indbygger(1.000 kr.)0,5411,570,117*Ændring i udskrivningsprocent fra 2007 til 20103,7171,880,060**Budgetoverskridelse1,5281,990,047**** Angiver at variablen er signifikant på et 1% signifikansniveau, ** angiver signifikans på et 5% niveau, og* angiver signifikans på et 10% niveau .

Anvendelsen af puljen til skatteforhøjelser er dels et resultat af, hvilke kommunersom ansøger, dels et resultat af hvorledes regeringen prioriterer blandt deindkomne ansøgninger. Alt i alt tegner der sig det billede, som vises i tabel 4, hvordet er undersøgt, hvad der kendetegner de 12 kommuner, som blev givet tilladelsetil skatteforhøjelse sammenholdt med alle landets kommuner. Her viser det sig, atpuljen til skatteforhøjelser særligt er blevet anvendt til at skaffe øgede økonomiskemidler til kommuner, som er kendetegnet ved et særlig stort økonomisk pres i formaf udgiftstunge sociale strukturer og svagt beskatningsgrundlag. Herved kommerpuljen altså til at fungere udjævnende i forhold til serviceniveauet i de danskekommuner. Dertil føjer der sig så det forhold, at blandt kommunerne med særligtøkonomisk pres prioriterer regeringen da at tilgodese kommuner, som har særligdårligt styr på deres egen økonomi.

22

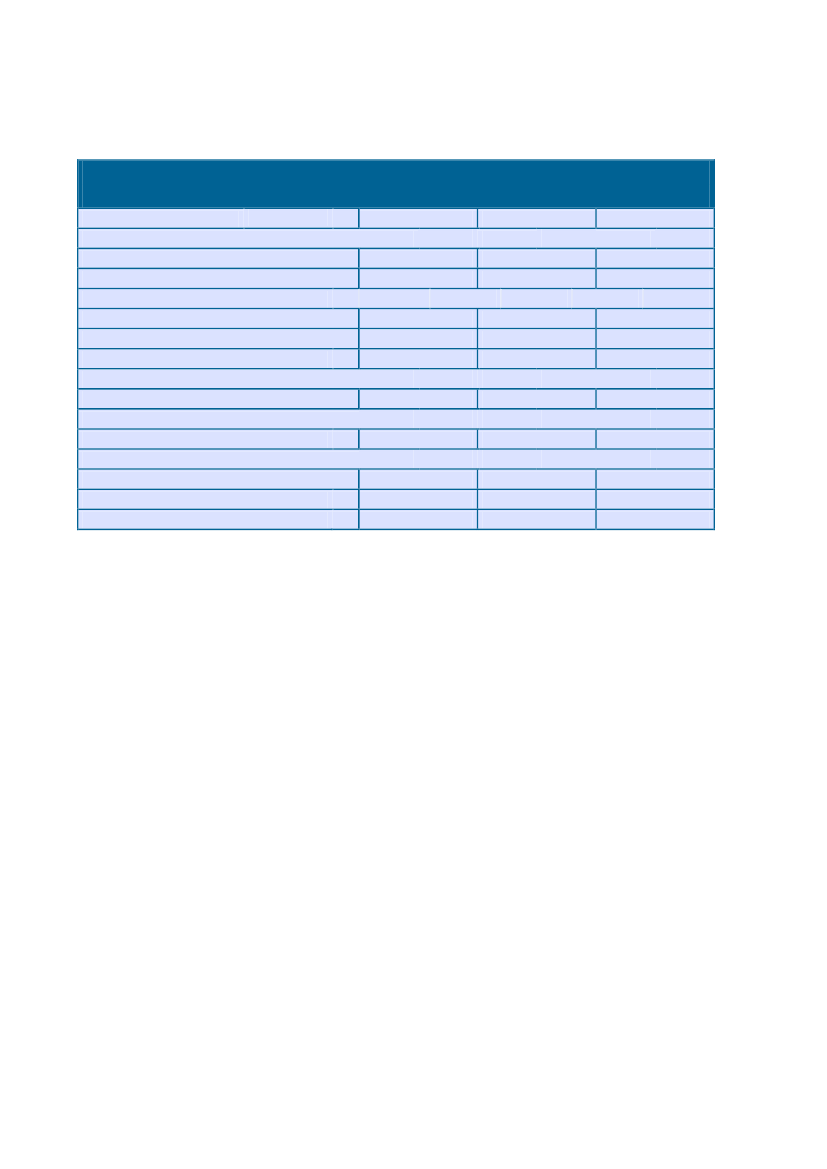

Tabel 4: Regressionsanalyse for kommuner, som har fået del i puljen for kommunaleskatteforhøjelser for 2011 i forhold til alle 98 kommuner, model d.VariabelKoefficientz-værdiP-værdiØkonomiske presfaktorer**Socioøkonomisk indeks-0,059-2,440,015*Beskatningsgrundlag pr. indbygger(1.000 kr.)-0,072-1,760,079Politiske forklaringerBorgmesterens politiske tilhørsforhold-0,438-0,600,549Kommunalbestyrelsens fragmentering0,0440,611,000Velfærdskoalitionen0,0200,310,753Negative stød til den lokale økonomiÆndring i ledighed 20090,3500,490,627Størrelse og professionaliseringIndbyggertallet(1.000)-0,021-1,210,227Soliditeten i den kommunale økonomiLikvide aktiver pr. 1/1 pr. indbygger(1.000 kr.)0,0910,480,634Udskrivningsprocent-0,737-1,200,232Budgetoverskridelse-0,021-0,100,920**** Angiver at variablen er signifikant på et 1% signifikansniveau, ** angiver signifikans på et 5% niveau, og *angiver signifikans på et 10% niveau .

23

5. En tolkning af resultaterneI hovedsagen er de hypoteser, som efterprøves i tabel 1 samt i tabel 2, 3 og 4,statiske af natur. De vedrører bestemte strukturelle kendetegn ved kommunerne:Tre hypoteser vedrører henholdsvis økonomiske og socioøkonomiske strukturer,kommunestørrelse og politiske magtstrukturer, hvor tesen om størrelse knapoverhovedet kan bekræftes, og hvor tesen om politik slet ikke kan bekræftes.En af teserne er dynamisk og vedrører ændringer i de pågældende kommunerssituation. Det gælder tesen om, at negative stød i form af en særlig ufordelagtigudvikling i ledighed, får kommunen til at søge om adgang til flere penge. Der visersig en vis tendens til, at kommunerne med en stigende ledighed faktisk søger omflere midler, men ikke får tildelt dem.Endelig kan den sidste tese også opfattes som en strukturtese om svage økonomiskestrukturer, men tesen om svag soliditet i kommunens økonomi kan eventuelt visesig snarere at være en konsekvenstese om at kommuner har svag økonomi, når de iøvrigt er kendetegnet ved bestemte strukturer. I det sidste tilfælde vil der gælde enindbyrdes sammenhæng mellem forklaringerne i den opstillede model. Hypotesenom, at svag kommunaløkonomi ligger bag tilførsel af supplerende økonomiskemidler, findes i betydelig grad bekræftet. Nedenfor undersøges nærmere, hvorvidttesen om svag soliditet i kommunens økonomi bør opfattes som en strukturtese,eller om det vil være mere nærliggende at opfatte den som en konsekvenstese.Når resultaterne af regressionsanalyserne skal overvejes nærmere, er det væsentligtat være opmærksom på, at det samlede sæt af hypoteser rummer muligeforklaringer, som kan være indbyrdes forbundne. I tabel 5 er der beregnet mål forden indbyrdes korrelation mellem forklaringsmodellens variable. Det gælder forkorrelationsmålene i korrelationsmatricen, at værdier større end omkring 0,3 kantages som udtryk for en betydende korrelation. I hovedsagen er modellen ikkekendetegnet ved stor indbyrdes korrelation mellem de inddragede variabler, men ienkelte henseender findes faktisk indbyrdes korrelation af betydning for tolkningenaf, hvad der kendetegner kommuner, som søger om og får tilført ekstra midler.Det fremgår således, at der mellem en af modellens variable til beskrivelse af detstrukturelle økonomiske pres på kommunen (beskatningsgrundlag) og en af

24

modellens variable til beskrivelse af soliditeten i kommunens økonomi(udskrivningsprocent) findes en betydende indbyrdes negativ sammenhæng.Kommunernes udskrivningsprocent for den kommunale beskatning findes såledesnok ikke i regressionsanalyserne at udgøre en signifikant forklaring på trangen til atfå tilført ekstra økonomiske midler, men udskrivningsprocenten viser sig i tabel 5 atvære tæt korreleret med kommunernes beskatningsgrundlag, således at kommunermed et lavt beskatningsgrundlag har en tendens til at holde en højudskrivningsprocent. Beskatningsgrundlaget ses ydermere i tabel 5 at værekorreleret med den stedfundne ændring i ledighedsprocent. Ledigheden er særligtblevet øget i kommuner, som har et relativt svagt beskatningsgrundlag.Hertil kommer, at kommunernes grad af budgetoverskridelse er korreleret medderes likvide beholdninger, således at kommuner er mere tilbøjelige til at overskridederes budgetter, når deres likviditet er lille. Ydermere ses, at det særligt erkommuner med en høj udskrivningsprocent, som lider af svag likviditet. Nårsoliditeten i en kommunes økonomi er svag, kommer det altså til udtryk i en rækkeforskellige henseender.

25

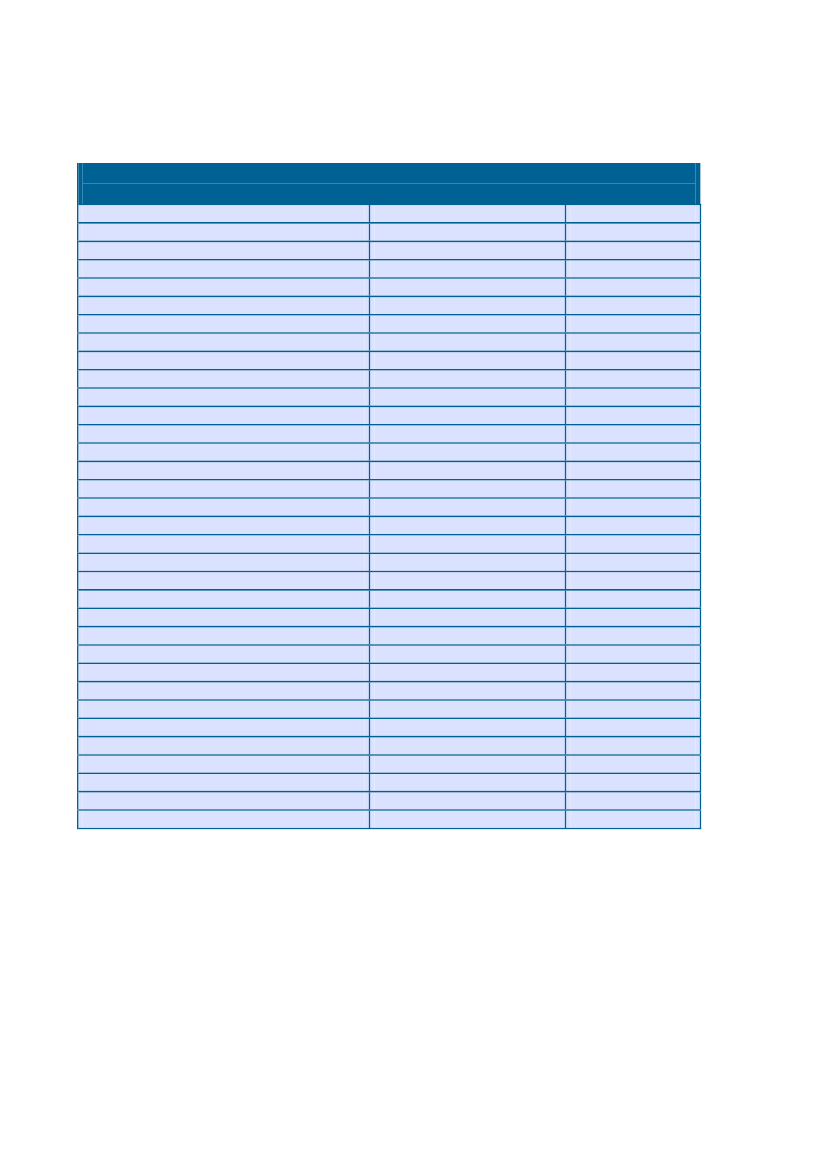

Tabel 5: Korrelation mellem variablerne i regressionerne1Beskatningsgrundlag pr. indbygger(1.000 kr.)Likvide aktiver pr. 1/1 pr. indbygger(1.000)

Borgmesterens politiske tilhørsforhold

Kommunalbestyrelsens fragmentering

Indbyggertallet(1.000 kr.)

Ændring i ledighed 2009

Socioøkonomisk indeks

Udskrivningsprocent

Socioøkonomisk indeksBeskatningsgrundlag pr. indbygger(1.000 kr.)Borgmesterens politiske tilhørsforholdKommunalbestyrelsens fragmenteringVelfærdskoalitionenÆndring i ledighed 2009Indbyggertallet(1.000 kr.)Likvide aktiver pr. 1/1 pr. indbygger(1.000)Udskrivningsprocent1

1.00-0.35 1.00-0.13 0.151.000.050.161.000.091.001.001.001.000.12 -0.12 -0.02 1.000.14 -0.06 0.170.28 -0.63 0.040.19

0.19 -0.05 -0.13 -0.10 -0.05 0.010.08 -0.09 0.00

0.00 -0.18 0.33

0.05 -0.56 -0.13 -0.06 -0.06 0.26 -0.24 -0.41 1.000.02 -0.09 -0.25 -0.48 0.17

Budgetoverskridelse-0.15 0.05 0.12 0.07Korrelationstabellen er estimeret ud fra alle 98 observationer.

Det ses endvidere af tabel 5, at kommuner med et lavt beskatningsgrundlag ogsåhar tendens til at have udgiftstunge sociale strukturer. Når kommuner står medsærligt udgiftstunge sociale strukturer og tillige har et relativt beskedentbeskatningsgrundlag, så er det ensbetydende med, at de pågældende kommunerstår med afvejningen mellem, om de skal acceptere et relativt lavt serviceniveaueller holde en relativt høj kommunal beskatning for at opretholde et gennemsnitligtserviceniveau. De ovenstående analyseresultater peger i retning af, at der i dissekommuner nu findes et særligt opadgående udgiftspres, som også giver sig udslag i,at de på trods af en i forvejen høj udskrivningsprocent ønsker at øge deresudskrivningsprocent yderligere.

26

Budgetoverskridelse

Velfærdskoalitionen

Dette billede suppleres af analysen i Christoffersen og Larsen (2010b). Der er siden2008 foregået en væsentlig konvergens i kommunernes serviceniveau i kraft af, atkommunerne med det svageste serviceniveau gennemgående har øget deresudgiftsniveau væsentligt uden samtidig at øge beskatningsniveauet særligt. Dethænger sammen med ændringen af den kommunale udligningsordning i forbindelsemed den kommunale strukturreform i 2007, men det kan nærliggende også opfattessom en insisteren hos kommunerne med relativt svagt serviceniveau på at kommeop på samme serviceniveau som det, der findes i landets øvrige kommuner. I sådanen situation vil de pågældende kommuner søge at opnå størst mulig tilførsel afyderligere økonomiske midler gennem puljen for tilskud til særligt vanskeligt stilledekommuner men også gennem puljen for skattestigning.I det omfang denne tolkning har gyldighed ser det ud til, at kommunesektoren er igang med at ophæve den centrale grund til et kommunalt selvstyre. Konvergensen iserviceforsyning er ensbetydende med, at det kommer til at spille en stadig mindrebetydende rolle, at den offentlige sektor er organiseret med stærk hensyntagen til,at serviceforsyningen kan differentieres i geografisk henseende. Den kommunalestrukturreform indebar et endeligt opgør med muligheden for geografiskdifferentiering af serviceniveau på sygehusområdet og gymnasieområdet. Tilgengæld for en indretning af velfærdssektoren ud fra et sådantdifferentieringshensyn blev hensynet til produktivitet opprioriteret i forhold tilsygehuse og gymnasier med produktionsafhængig finansiering,konkurrenceudsætning m.v. Konvergensen også på kommunalt niveau kan eventueltåbne for, at reformer, som yderligere opprioriterer hensynet til produktivitet, bliverpolitisk mulige at gennemføre.En anden væsentlig grund til et kommunalt selvstyre er sammenhængen mellemansvaret for finansieringen og prioriteringen af de kommunale velfærdsydelser, hvorkommunerne i princippet selv fastsætter skatteprocenten og udgiftsniveauet, så deter borgerne i kommunen, der kommer til at betale for et øget serviceniveau i formaf øget skat. Det har således en pris for borgerne – og dermed også for politikerne –i form af højere skatter at øge de kommunale udgifter.Denne sammenhæng mellem ansvaret for serviceniveauet og finansieringen vil altandet lige have en disciplinerende effekt på og øge incitamentet til efficiente

27

udgiftsbeslutninger i kommunerne. Tilskud til særligt vanskeligt stillede kommunersvækker den disciplinerende effekt, fordi disse tilskud ydes uden at de modtagendekommuner mærker at skulle betale nogen pris for pengene. Det er i den forbindelseinteressant at bemærke, at de kommuner, som har søgt og fået tilskud fra puljen tilsærligt vanskeligt stillede kommuner har en tendens tilentenat være kendetegnetved særlige økonomiske presfaktorerellersvag soliditet. Det er således bådehypoteserne vedrørende beskatningsgrundlag og dårlig likviditet, der kan bekræftesi analysen af tildelingen af midler fra puljen til særligt vanskeligt stillede kommuner.Der er ikke nogen betydende korrelation mellem økonomiske presfaktorer oghenholdsvis likviditet og overskridelse af budgettet (disse to variable for soliditetener dog stærkt korrelerede). Budgetoverholdelse og likvide beholdninger kan i højgrad betragtes som indikatorer for professionaliseringen og kvaliteten afkommunens økonomistyring. Der er således intet, der taler for, at en kommune børhave større sandsynlighed for at overskride budgettet og komme i konflikt medkravene til likviditetsbeholdningen, fordi kommunen står over for stærkeøkonomiske presfaktorer, da en dygtig forvaltning kan tage højde for dette vedbudgetlægningen og den løbende økonomistyring.En kommune med budgetoverskridelser og lav likviditet har i princippet følgendemuligheder for at rette op på situationen: Den kan enten effektivisere, sænkeserviceniveauet, øge skatten, sælge aktiver eller søge om tilskud fra en statslig pulje.Sidstnævnte er umiddelbart den mest omkostningsfri mulighed forkommunalpolitikerne i relation til deres vælgere, da finansieringen af statsligetilskud til en enkelt kommune bliver fordelt på samtlige borgere i hele landet. Salg afaktiver er en løsning uden politiske omkostninger, men denne mulighed erreduceret betydeligt pga. den økonomiske krise. Effektiviseringer kan giveproblemer i forhold til kommunens medarbejdere. Øget skat og reduceretserviceniveau vil direkte påvirke vælgerne i kommunen, og dermed vil disseløsninger have den største politiske omkostning.I lyset af disse mekanismer er det forståeligt, at kommuner med lav likviditet søgerom tilskud fra puljen til særligt vanskeligt stillede kommuner. Derimod er der ikketendens til at kommuner med lav likviditet og budgetoverskridelser har ansøgt om

28

at få lov til at øge den kommunale beskatning. Her skal kommunerne betale enanderledes høj pris for at få adgang til flere penge.Den udvikling, som der nu tegnes konturerne af, er nærliggende en udløber af desenere års udvikling i styringen af kommunerne. Skattestoppet er stadig meredefinitivt kommet til at gælde også i praksis for den enkelte kommune. Hermed erder dannet en ganske snæver fastlåsning af hver enkelt kommunesbeskatningsniveau, men som noget særligt er denne fastlåsning i kraft af denhistoriske overlevering kommet til at ske på meget forskelligt niveau. Det ser ud somom, dette især ikke er en acceptabel situation for de kommuner, der er blevet låstfast på et relativt lavt serviceniveau. Så længe disse kommuner selv havdemuligheden for at løfte serviceniveauet, hvis de også ville betale for det i form afhøjere skatter, så lå der en begrænsning indbygget i systemets ansvarsplacering. I ogmed, at det er den statslige styring, som nu bestemmer serviceniveauet, så er detlokale ansvar tilsyneladende blevet svækket. Kommunerne er i højere grad blevetrene udgiftsadvokater, da skattestoppet indebærer, at merudgifter i kommunen skalfinansieres gennem øgede statslige tilskud i stedet for kommunale skatteforhøjelser.Paradoksalt nok ser skattestoppet i denne henseende ud til at udgøre enudgiftsdrivende mekanisme, der ligeledes kan reducere incitamentet tileffektiviseringer i kommunerne. Det skal i den forbindelse bemærkes, atskattestoppet i kommunerne ikke frem til 2011 har medført et tilsvarendeudgiftsstop for de kommunale udgifter. Der har således siden indførelsen afskattestoppet i 2001 hvert år været en meget betydelig vækst i de kommunaleudgifter, der ikke er blevet modsvaret af tilsvarende statslige besparelser. Deoffentlige udgifter og indtægter er i de seneste år kommet mere og mere under presfra den demografiske udvikling, lavkonjunktur mv., og denne udvikling vil formentligfortsætte i de kommende år. Det indebærer, at behovet for en mere grundlæggendereformering af det nuværende kommunesystem med dets tydeliggjorte adskillelse aføkonomisk ansvar og opgaveansvar hele tiden bliver mere og mere presserende. Vifik en sådan grundlæggende reformering af amterne med strukturreformen i 2007,men her blev kommunerne blot gjort større og fik flere opgaver og større budgetter.

29

ReferencerHenrik Christoffersen og Karsten Bo Larsen (2010b): Regionale forskelle ikommunernes serviceniveau og reale udgiftsvækst fra 2008 til 2010. En analyse afforskellene i udgifts- og serviceniveauet i de danske kommuner efterstrukturreformen. CEPOS Arbejdspapir nr. 11.Henrik Christoffersen og Karsten Bo Larsen (2010a): Kommunale skatteforhøjelser.En analyse af baggrunden for kommunernes ønsker om at øge den kommunalebeskatning i 2010. CEPOS Arbejdspapir nr. 8.Henrik Christoffersen og Karsten Bo Larsen (2009): Budgetdisciplin i kommunerne.En analyse af forklaringerne på kommunernes budgetoverskridelser. CEPOSArbejdspapir nr. 6.Finansministeriet (2010): Aftaler om den kommunale og regionale økonomi for2011.Indenrigs- og Sundhedsministeriet (2010b): Pressemeddelelse om kommuner somhar søgt om at hæve skatten i 2011. 9.9.2010.Indenrigs- og Sundhedsministeriet (2010a): Pressemeddelelse om fordeling aftilskud til særligt vanskeligt stillede kommuner. 28.8.2010.Pedersen, Niels Jørgen Mau (2007): Den offentlige sektor i flere niveauer. Jurist- ogØkonomforbundets Forlag.Sørensen, Rune (2003): “The political economy of intergovernmental grants: theNorwegian Case”. IEuropean Journal of Political Research.

30

Bilag 1: Kommuner, som har fået andel i puljen for tilskud til særligt vanskeligt stilledekommuner i hele landet for 2011.(mio. kr.)AssensBrønderslevFrederikshavnFaaborg-MidtfynGuldborgsundHaderslevHedenstedHjørringHolbækJammerbugtKertemindeLangelandLemvigLollandMariagerfjordMiddelfart10Morsø17Norddjurs17Nordfyns10Odsherred17Randers10Samsø8Skanderborg19Skive14Sorø10Svendborg7Syddjurs8Thisted8Tønder10Vesthimmerland8Vordingborg8Aabenraa141411181639101215101411171312

31

Bilag 2. Kommuner som har ansøgt om del i puljen og kommuner der har fået del i puljenfor kommunale skatteforhøjelser for 2011. (1.000 kr.)KommuneAssensBrønderslevEgedalFavrskovFrederikshavnHaderslevHjørringHolbækHøje-TaastrupIkast-BrandeKertemindeLemvigMariagerfjordMiddelfartMorsøNorddjursNordfynNyborgOdderOdsherredRandersRebildRingkøbing-SkjernSilkeborgSlagelseSolrødStruerSvendborgTønderTårnbyVejenVordingborgI altAnsøgt22.00025.40074.30044.50067.00010.00017.600128.000Ikke angivet25.30016.00015.10028.00025.0008.60068.10047.30042.40027.00043.00023.1007.90040.00075.00051.50043.40028.30020.00025.80037.20066.20070.0001.223.000Tildelt017.886028.2000000019.37400000020.41721.17114.86700030.30251.881019.5090015.000029.11131.711299.430

32

33

Tidligere udgivne CEPOS arbejdspapirer:

Udgiftsbehov og udgifter i kommunerne - Henrik Christoffersen ogKarsten Bo Larsen, maj 2009.Sammenhængen mellem kommuners udgifter til skoledrift og skolensundervisningsresultater – Geert Laier Christensen, august 2009.Omkostningsniveauet i offentlig og privat produktion af sundhedsydelser– Henrik Christoffersen og Karsten Bo Larsen, september 2009.Multikulturalisme og integration – Søren Hviid Pedersen, september2009.Perceived municipal cuts and the welfare coalition – HenrikChristoffersen, oktober 2009.Budgetdisciplin i kommunerne – Henrik Christoffersen og Karsten BoLarsen, november 2009.Den fysiske tilstand af folkeskoler og privatskolers bygninger – HenrikChristoffersen og Karsten Bo Larsen, januar 2010Kommunale skatteforhøjelser – Henrik Christoffersen og Karsten BoLarsen, marts 2010.De økonomiske betingelser for kommunalt selvstyre i DanmarkKommunernes serviceniveau og reale udgiftsvækst fra 2008 til 2010

Arbejdspapirerne kan findes på www.cepos.dk

34

Center for Politiske Studier

CEPOS er en uafhængig tænketank, der fremmer et Danmark baseret på

frihed, ansvar, privat initiativ og en begrænset statsmagt.

CEPOS er stiftet af fremtrædende danske erhvervsfolk, tænkere ogkulturpersonligheder og indledte sit arbejde den 10. marts 2005.CEPOS ønsker at bidrage til mere personlig og økonomisk frihed,retsstat og demokrati samt sunde borgerlige institutionersom familie, foreninger og kulturliv.CEPOS vil omlægge og begrænse direkte og indirekte støtte fra detoffentlige til befolkningen. Støtten skal komme de svage til gavn ogafskaffes for personer, der kan klare sig selv.CEPOS går ind for fri konkurrence og frie markeder, og er tilhænger afglobal frihandel og imod statsstøtte til erhvervslivet.CEPOS udfører ikke opgaver på begæring af noget politisk parti, nogenmyndighed, erhvervsvirksomhed, organisation eller privatperson.35

CEPOS forlaget - Landgreven 3, 3. sal – 13

36